Taille et part de marché des huiles moteur automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

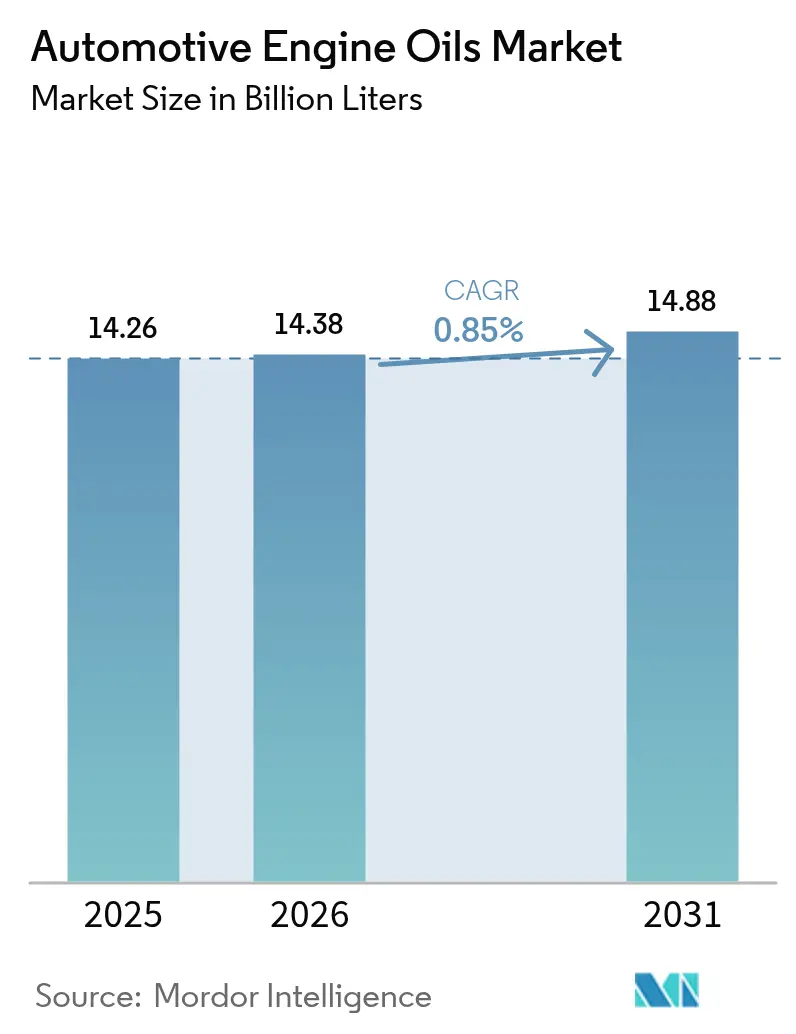

| Volume du Marché (2026) | 14.38 Milliards de litres |

| Volume du Marché (2031) | 14.88 Milliards de litres |

| Taux de croissance (2026 - 2031) | 0.85% CAGR |

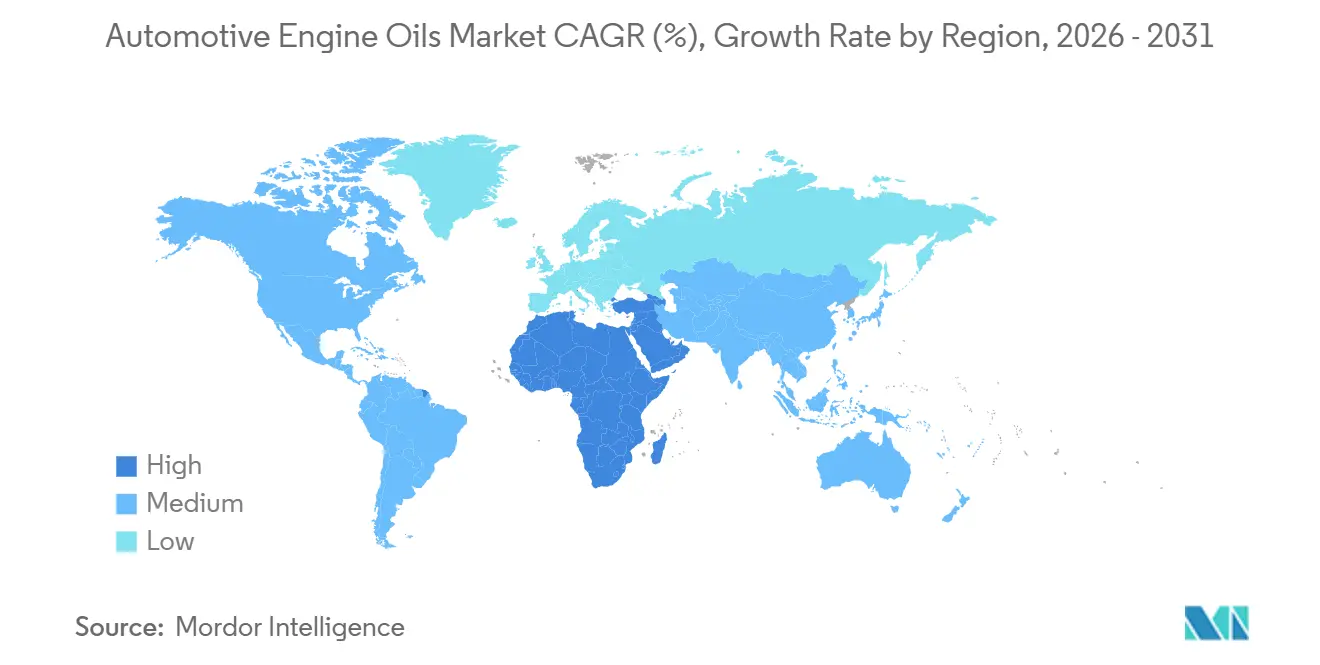

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

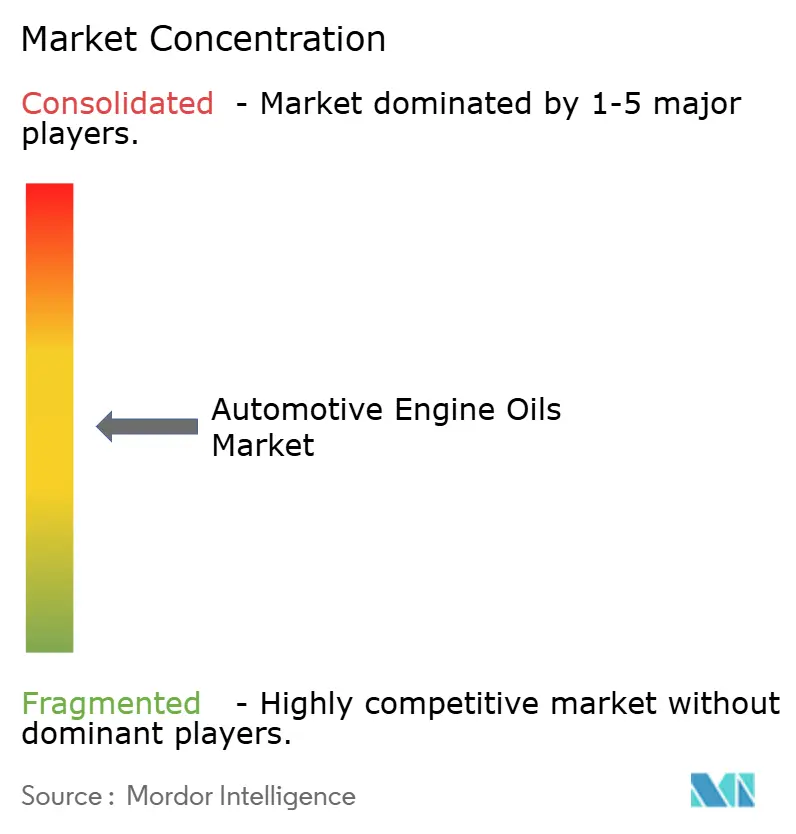

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des huiles moteur automobiles par Mordor Intelligence

La taille du marché des huiles moteur automobiles devrait passer de 14,26 milliards de litres en 2025 à 14,38 milliards de litres en 2026, pour atteindre 14,88 milliards de litres d'ici 2031, avec un CAGR de 0,85 % sur la période 2026-2031. L'huile moteur pour voitures particulières (PCMO) représentait une part de volume de 62,49 % en 2025, mais ses perspectives sont assombries par l'accélération de l'électrification des véhicules qui réduit la demande en lubrifiant par voiture. L'huile moteur pour motocycles (MCO) compense ce frein, progressant à un CAGR robuste de 9,97 % grâce à la croissance du parc de deux-roues en Inde, en Indonésie et au Viêt Nam. Les formulations synthétiques pénètrent plus rapidement que les grades minéraux, les équipementiers (OEM) imposant des huiles de plus faible viscosité 0W-20 et 0W-16 pour les cycles thermiques hybrides. Par ailleurs, l'Asie-Pacifique représentait 43,89 % du volume mondial en 2025, soutenue par les prévisions de ventes de 29 millions de deux-roues en Inde pour l'exercice fiscal 2027. Les grands groupes intégrés réorientent leurs raffineries vers des bases stocks de groupe III et IV à plus forte marge, même si les produits contrefaits érodent la valeur de marque dans les marchés secondaires des pays en développement.

Principaux enseignements du rapport

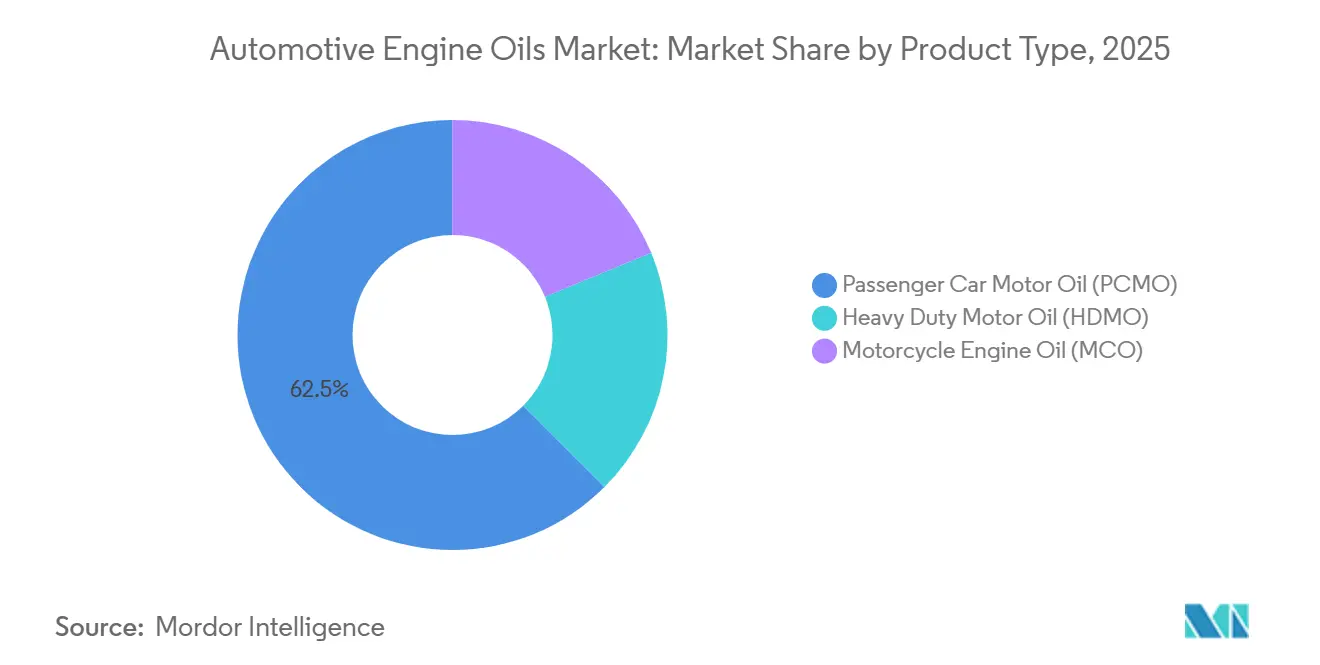

- Par type de produit, l'huile moteur pour voitures particulières représentait 62,49 % de la part de marché des huiles moteur automobiles en 2025, tandis que l'huile moteur pour motocycles devrait progresser à un CAGR de 9,97 % jusqu'en 2031.

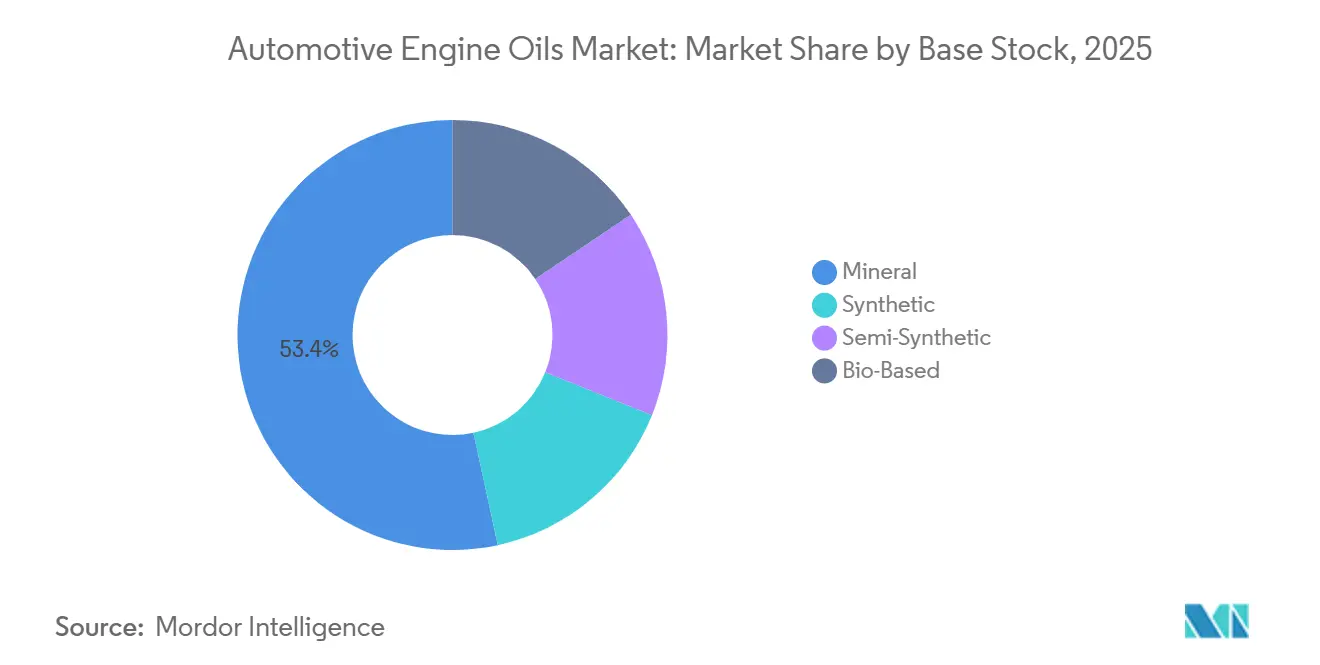

- Par base stock, les huiles minérales conservaient une part de 53,38 % de la taille du marché des huiles moteur automobiles en 2025, mais les grades entièrement synthétiques devraient se développer à un CAGR de 1,18 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique était en tête avec une part de revenus de 43,89 % en 2025 ; le Moyen-Orient et l'Afrique devraient afficher le CAGR le plus rapide, à 2,29 %, sur la période de prévision (2026-2031).

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des huiles moteur automobiles

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Plateformes numériques de vidange rapide et commerce électronique élargissant la portée du marché secondaire | +0.2% | Amérique du Nord, Europe, Asie | Court terme (≤ 2 ans) |

| Expansion du parc de deux-roues et de voitures particulières dans les marchés émergents | +0.3% | Inde, Indonésie, Viêt Nam | Moyen terme (2-4 ans) |

| Spécifications propriétaires OEM à vidanges longues augmentant la valeur de l'huile par remplissage | +0.15% | Amérique du Nord, Europe, Chine | Moyen terme (2-4 ans) |

| Expansion de l'offre en PAO et GTL réduisant le coût des synthétiques | +0.1% | Mondial | Long terme (≥ 4 ans) |

| Huiles synthétiques pour moteurs à combustion interne optimisées pour les cycles thermiques hybrides | +0.1% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Plateformes numériques de vidange rapide et commerce électronique élargissant la portée du marché secondaire

Les catalogues numériques qui associent les numéros d'identification des véhicules aux spécifications de lubrifiants ont réduit les erreurs de commande d'environ 10-14 % à près de 6 %, limitant les retours coûteux et permettant aux distributeurs d'orienter les synthétiques premium vers les ateliers[1]Infopro Digital Automotive, "Couverture du conseiller en lubrifiants OATS," oats-automotive.com. Ces plateformes intègrent des flux de planification des ressources d'entreprise afin que les stocks, les prix et les promotions soient mis à jour en temps réel, accélérant les cycles de commande à livraison. Cette approche améliore également la visibilité des références, permettant aux formulateurs de rationaliser les grades minéraux à faible rotation et de consacrer leur capacité de mélange aux synthétiques 0W-20 et 5W-30. L'engagement numérique soutient des campagnes saisonnières ciblées qui élargissent le marché des huiles moteur automobiles en captant les acheteurs en libre-service qui dépendaient autrefois des commerces physiques. À court terme, la croissance unitaire incrémentale provient principalement d'Europe et d'Amérique du Nord, où les ateliers de réparation dépendent déjà des catalogues de pièces électroniques.

Expansion du parc de deux-roues et de voitures particulières dans les marchés émergents

Les ventes de deux-roues en Inde sont projetées à 29 millions d'unités pour l'exercice fiscal 2027, en hausse de 7 à 9 % par rapport à l'exercice 2025, tandis que l'Indonésie a enregistré 6,4 millions de ventes de motocycles en 2025 et maintenu une progression annuelle de 3,1 % en janvier 2026. Le Viêt Nam a ajouté 3,4 millions de deux-roues en 2025, la progression régionale la plus rapide à 14,9 %. La hausse des revenus se traduit par une tendance à la premiumisation vers les modèles 150-350 cc, qui nécessitent des huiles multigrade ou semi-synthétiques à marges plus élevées. La possession de voitures particulières s'élargit également, le Pakistan et le Bangladesh ajoutant chacun plus de 300 000 nouvelles voitures par an, élargissant ainsi le marché des huiles moteur automobiles. Ces vents porteurs structurels l'emportent sur les freins liés à l'électrification pour les deux-roues à moyen terme.

Spécifications propriétaires OEM à vidanges longues augmentant la valeur de l'huile par remplissage

Les équipementiers promeuvent désormais des formulations propriétaires 0W-20 ou 0W-30 capables de vidanges à 10 000 miles, doublant les intervalles de service traditionnels. Les huiles diesel longue durée de Castrol promettent des intervalles de vidange de 80 000 miles combinées à des programmes d'analyse d'huile. Les vidanges plus longues réduisent les visites en atelier mais augmentent le chiffre d'affaires par remplissage, reconfigurant le marché des huiles moteur automobiles vers des transactions moins nombreuses mais à plus forte valeur. Les formulateurs indépendants doivent donc investir dans des packs d'additifs avancés et des frais de certification pour rester référencés sur les listes d'approbation des équipementiers. En Chine et en Europe, les spécifications propriétaires incluent également des garanties prolongées sur les équipements antipollution, renforçant la fidélisation aux réseaux de concessionnaires.

Expansion de l'offre en PAO et GTL réduisant le coût des synthétiques

Chevron Phillips Chemical a doublé sa production de PAO de faible viscosité à son usine de Beringen pour atteindre 120 000 t/an en août 2025[2]Chevron Phillips Chemical, "Communiqué de presse : Expansion PAO de Beringen," cpchem.com. INEOS Oligomers a ajouté 120 000 tonnes/an à Chocolate Bayou la même année. L'augmentation de l'offre en groupe IV tempère les primes de prix et permet une migration OEM plus large vers les grades 0W-16 qui soutiennent des normes d'économie de carburant strictes. La montée en puissance conforme aux spécifications en 2024 du projet de base stock gaz-to-liquids de QatarEnergy, d'une capacité de 10 000 barils par jour, injectera de nouveaux volumes de groupe III+, comprimant davantage les écarts de prix des synthétiques par rapport au groupe II. À long terme, ces projets élargissent le marché des huiles moteur automobiles en rendant les synthétiques intégraux abordables dans les régions sensibles aux prix.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Lubrifiants contrefaits et de mauvaise qualité dans les marchés en développement | -0.15% | Malaisie, Indonésie, Afrique du Sud | Court terme (≤ 2 ans) |

| Objectifs d'électrification rapide des OEM réduisant le parc ICE à long terme | -0.25% | Mondial | Long terme (≥ 4 ans) |

| Coûts de conformité plus stricts en matière d'élimination et de recyclage des huiles usagées | -0.1% | Inde, UE, certains États américains | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Lubrifiants contrefaits et de mauvaise qualité dans les marchés en développement

Les autorités malaisiennes ont saisi pour 1 million de RM d'huiles contrefaites à Selangor en novembre 2025, arrêtant 42 suspects. En janvier 2026, les autorités sud-africaines ont confisqué plus de 20 000 litres de lubrifiants illicites conditionnés dans des fûts de 210 litres. Les contrefaçons érodent les volumes légitimes, endommagent les moteurs et sapent la confiance des consommateurs, réduisant le marché des huiles moteur automobiles dans les pays sensibles aux prix. Les équipementiers intègrent désormais des authentifications QR sur les bouchons, mais les lacunes en matière d'application persistent. La croissance à court terme est donc réduite jusqu'à ce que la surveillance réglementaire se renforce et que les acheteurs migrent des circuits informels vers le commerce électronique de marque.

Objectifs d'électrification rapide des OEM réduisant le parc ICE à long terme

L'Agence internationale de l'énergie prévoit que le parc mondial de véhicules électriques atteindra 250 millions d'unités d'ici 2030, contre 45 millions en 2023. Shell prédit que plus de 50 % des ventes de nouvelles voitures seront électriques d'ici 2030. Les modèles purement à batterie éliminent pratiquement la demande en huile moteur, supprimant environ 4 litres par voiture particulière et par an des prévisions. L'électrification des véhicules utilitaires, bien qu'en retard, s'accélère à mesure que les mandats mondiaux de zéro émission s'étendent aux flottes de transport longue distance. Par conséquent, le marché des huiles moteur automobiles fait face à un déclin structurel de volume à long terme, même si les huiles pour hybrides soutiennent la valeur par litre.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les huiles pour motocycles en forte hausse face à la stagnation des voitures particulières

L'huile moteur pour voitures particulières a maintenu la plus grande part à 62,49 % en 2025, mais l'électrification limite ses perspectives à long terme. L'huile moteur pour motocycles devrait progresser à un CAGR de 9,97 % jusqu'en 2031, la trajectoire la plus rapide au sein du marché des huiles moteur automobiles. La croissance des parcs de deux-roues en Inde et en Indonésie soutient l'expansion des volumes, tandis que les motos premium 150-350 cc exigent des multigrades semi-synthétiques qui augmentent le chiffre d'affaires par litre. L'huile moteur pour poids lourds reste liée à l'activité de fret ; les prochaines catégories PC-12 de l'API resserrent les limites d'oxydation et d'usure pour les moteurs des modèles 2027.

Les tendances de viscosité divergent également. Les grades PCMO 0W-20 et 5W-30 gagnent du terrain à mesure que les équipementiers recherchent des crédits d'économie de carburant. Les flottes HDMO en Amérique du Nord adoptent le 10W-30 pour extraire 1 à 1,5 % d'économies de carburant, même si le 15W-40 domine encore les segments professionnels. Dans les marchés ASEAN sensibles aux prix, les MCO monograde persistent, mais les multigrades premium dépassent la croissance globale des huiles pour deux-roues. Cette bifurcation soutient une tarification différenciée qui élargit la taille du marché des huiles moteur automobiles pour les synthétiques haute performance ciblant à la fois les hybrides et les motocycles.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par base stock : les synthétiques gagnent du terrain à mesure que la capacité en PAO s'étend

Les huiles minérales ont continué à dominer avec une part de 53,38 % du marché des huiles moteur automobiles en 2025, mais les volumes synthétiques progressent à un CAGR de 1,18 % à mesure que les coûts des PAO et du groupe III diminuent. Les mandats des équipementiers pour des lubrifiants de faible viscosité 0W-16 compatibles avec les moteurs à essence à injection directe turbocompressés accélèrent l'adoption des synthétiques en Amérique du Nord, en Europe et en Chine. Les mélanges semi-synthétiques comblent l'écart d'accessibilité en Asie émergente, contribuant à soutenir la croissance tout en répondant aux exigences de garantie des équipementiers.

Du côté de l'offre, Chevron Phillips Chemical et INEOS ont collectivement ajouté 240 000 tonnes/an de nouvelle capacité en PAO de faible viscosité en 2025, tandis que le projet de groupe III de 8 000 barils par jour d'ExxonMobil à Baytown augmentera l'offre américaine à partir de 2028. La production incrémentale réduit l'écart de prix entre le groupe II+ et le groupe III+, encourageant les formulateurs à changer de plateforme sans sacrifier les marges. Les huiles minérales dominent cependant encore les circuits poids lourds et motocycles ruraux où la sensibilité aux coûts l'emporte sur les gains de performance, garantissant que le paysage de mélange conserve sa diversité au sein du marché plus large des huiles moteur automobiles.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique représentait 43,89 % du volume mondial du marché des huiles moteur automobiles en 2025, portée par l'Inde, l'Indonésie et le Viêt Nam. La montée en gamme de l'Inde vers les motos de moyenne cylindrée, conjuguée à la hausse des volumes d'exportation, a maintenu une demande soutenue malgré une adoption naissante des véhicules électriques à batterie. La croissance régulière du PIB indonésien et les baisses répétées des taux d'intérêt ont stimulé le financement des motocycles, se traduisant par une consommation accrue de lubrifiants. La croissance à deux chiffres des deux-roues au Viêt Nam, y compris l'adoption précoce des vélos électriques, crée une image de demande mixte où les huiles pour moteurs à combustion interne restent essentielles pour un grand parc en usage. Les opérations régionales de lutte contre la contrefaçon, comme la saisie de novembre 2025 en Malaisie, renforcent la tendance vers des produits de marque authentifiés qui soutiennent la préservation de la valeur au sein du marché des huiles moteur automobiles.

L'Amérique du Nord met l'accent sur les synthétiques haute performance et les vidanges longues. La règle CAFE III de la NHTSA maintient les équipementiers concentrés sur la réduction des émissions de CO₂ à l'échappement des moteurs à essence, soutenant l'innovation en matière de lubrifiants conçus pour les groupes motopropulseurs downsizés turbocompressés. La capacité supplémentaire de groupe III d'ExxonMobil réduira la dépendance aux importations, tandis que l'API PC-12 orientera les flottes de poids lourds vers des huiles de plus faible viscosité d'ici 2027. Les États-Unis connaissent également une croissance des modèles hybrides, créant une demande d'huiles avec des inhibiteurs de corrosion améliorés. Le Canada reste un marché de démarrage à froid, accélérant l'adoption des grades 0W-20 avec une meilleure pompabilité à basse température. Collectivement, ces facteurs augmentent la pénétration des grades premium et améliorent la rentabilité par litre, soutenant le marché des huiles moteur automobiles dans une région qui transite lentement vers l'électrification.

Le Moyen-Orient et l'Afrique représentent le CAGR régional le plus rapide à 2,29 % jusqu'en 2031. Luberef de Saudi Aramco étendra la production de base stock de Yanbu à 1,53 million de tonnes/an d'ici fin 2026, améliorant la sécurité d'approvisionnement régionale. Pourtant, la perturbation du détroit d'Ormuz en mars 2026, qui a réduit de 20 millions de barils par jour les flux de brut et de produits, a démontré le risque géopolitique persistant. Les marchés africains présentent une activité de contrefaçon élevée, l'opération de janvier 2026 en Afrique du Sud révélant un mélange illicite à grande échelle. Néanmoins, la hausse des importations de véhicules et la croissance progressive du PIB soutiennent la croissance de la consommation, faisant progresser la taille du marché des huiles moteur automobiles dans les segments passagers et commerciaux.

Paysage concurrentiel

Le marché des huiles moteur automobiles est modérément fragmenté. Les start-ups et les formulateurs régionaux exploitent les canaux de commerce électronique pour contourner les distributeurs traditionnels. La transparence des prix pèse sur les marges des monogrades 20W-50 de commodité, mais les grands groupes défendent leurs parts grâce à des alliances marketing avec les flottes de covoiturage et les chaînes de vidange rapide. Les formulations spécifiques aux hybrides et à vidanges longues constituent des réservoirs de profit premium qui justifient les dépenses de recherche et développement. Dans l'ensemble, la structure du marché reste modérément concentrée mais vivement disputée, les cycles d'innovation s'accélérant à mesure que l'électrification redéfinit les schémas de demande futurs.

Leaders du secteur des huiles moteur automobiles

TotalEnergies

Shell plc

Exxon Mobil Corporation

Chevron Corporation

BP p.l.c.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2025 : LIQUI MOLY a annoncé le lancement de la production locale d'huile moteur aux États-Unis afin de servir les clients américains plus rapidement et avec plus de flexibilité.

- Juin 2025 : BP plc a officiellement lancé la vente de son activité de lubrifiants Castrol dans le cadre d'une stratégie de cession plus large de 20 milliards USD d'ici 2027. Cette décision reflète le recentrage de BP sur les opérations pétrolières et gazières en amont.

Périmètre du rapport sur le marché mondial des huiles moteur automobiles

Les huiles moteur automobiles ou lubrifiants sont des solutions chimiques sophistiquées conçues pour minimiser les frottements mécaniques, atténuer les contraintes thermiques et maintenir la propreté des composants internes. La fonction principale de ces fluides est d'établir un film hydrodynamique entre les pièces mobiles à grande vitesse, telles que les tourillons de vilebrequin et les parois de cylindres, empêchant le contact métal-métal et la défaillance catastrophique du moteur.

Le rapport sur le marché des huiles moteur automobiles est segmenté par type de produit (huile moteur pour voitures particulières, huile moteur pour poids lourds et huile moteur pour motocycles) et par base stock (minérale, synthétique, semi-synthétique et biosourcée). Le rapport couvre également la taille du marché et les prévisions pour les huiles moteur automobiles dans 31 pays à travers les principales régions. Les prévisions du marché sont fournies en termes de volume (litres).

| Huile moteur pour voitures particulières (PCMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrades | |

| Autres grades | |

| Huile moteur pour poids lourds (HDMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrades | |

| Autres grades | |

| Huile moteur pour motocycles (MCO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrades | |

| Autres grades |

| Minérale |

| Synthétique |

| Semi-synthétique |

| Biosourcée |

| Asie-Pacifique | Chine |

| Inde | |

| Pakistan | |

| Bangladesh | |

| Japon | |

| Corée du Sud | |

| Taïwan | |

| Australie | |

| Malaisie | |

| Indonésie | |

| Thaïlande | |

| Viêt Nam | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats arabes unis | |

| Qatar | |

| Iran | |

| Afrique du Sud | |

| Égypte | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Huile moteur pour voitures particulières (PCMO) | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrades | ||

| Autres grades | ||

| Huile moteur pour poids lourds (HDMO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrades | ||

| Autres grades | ||

| Huile moteur pour motocycles (MCO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrades | ||

| Autres grades | ||

| Par base stock | Minérale | |

| Synthétique | ||

| Semi-synthétique | ||

| Biosourcée | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Pakistan | ||

| Bangladesh | ||

| Japon | ||

| Corée du Sud | ||

| Taïwan | ||

| Australie | ||

| Malaisie | ||

| Indonésie | ||

| Thaïlande | ||

| Viêt Nam | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Iran | ||

| Afrique du Sud | ||

| Égypte | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la demande mondiale en huiles moteur automobiles d'ici 2031 ?

La consommation devrait atteindre 14,88 milliards de litres d'ici 2031, progressant à un modeste CAGR de 0,85 % de 2026 à 2031.

Quelle catégorie de produits connaît la croissance la plus rapide ?

L'huile moteur pour motocycles devrait afficher un CAGR de 9,97 % jusqu'en 2031, portée par l'expansion des parcs de deux-roues en Asie émergente.

Pourquoi les huiles moteur synthétiques gagnent-elles du terrain ?

Les nouvelles capacités en PAO et en groupe III réduisent les primes de coût, tandis que les équipementiers exigent des grades de faible viscosité 0W-16 et 0W-20 que seuls les synthétiques peuvent fournir efficacement.

Quels risques les lubrifiants contrefaits posent-ils ?

Les contrefaçons endommagent les moteurs, érodent la confiance des marques et soustraient des ventes légitimes, réduisant la croissance à court terme, notamment en Malaisie, en Indonésie et en Afrique du Sud.

Comment l'électrification affectera-t-elle les fournisseurs de lubrifiants ?

L'adoption croissante des véhicules électriques supprime le volume d'huile moteur, obligeant les fournisseurs à se repositionner vers des fluides spécifiques aux hybrides, des liquides de refroidissement spéciaux pour véhicules électriques et des lubrifiants industriels pour compenser le déclin.

Dernière mise à jour de la page le: