Taille et part du marché des dispositifs opératoires d'endoscopie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 12.87 Milliards de dollars |

| Taille du Marché (2031) | 20.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.56% CAGR |

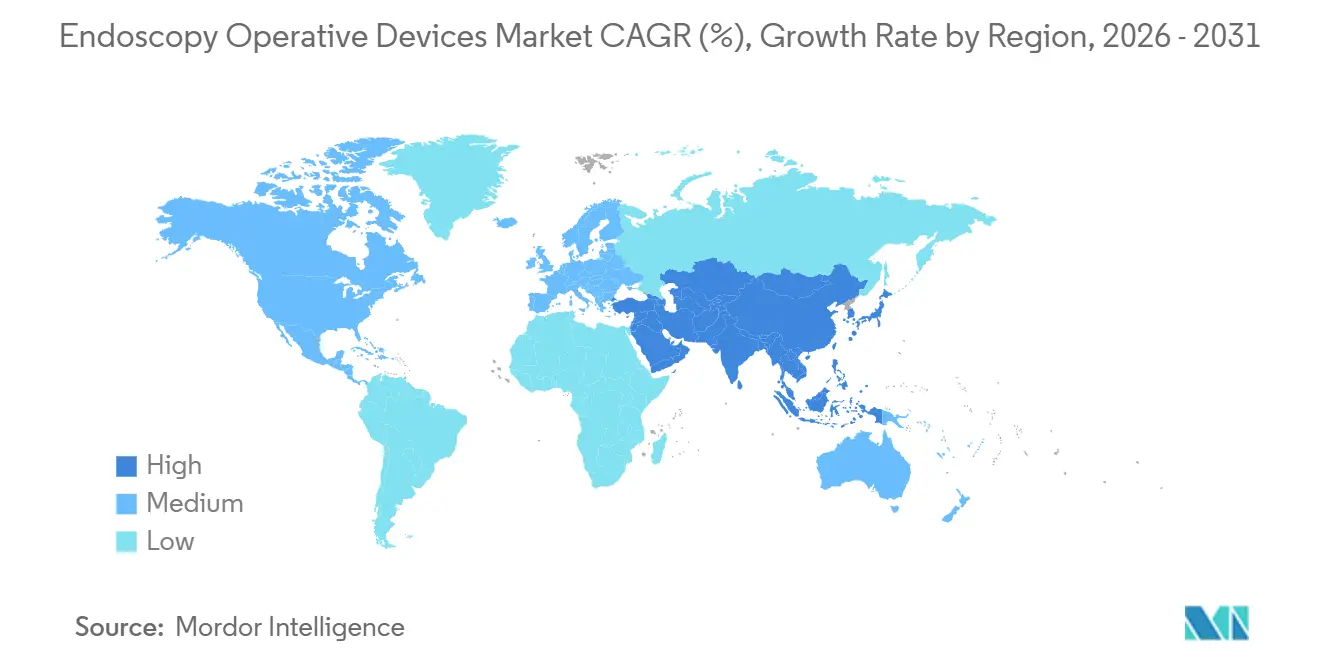

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

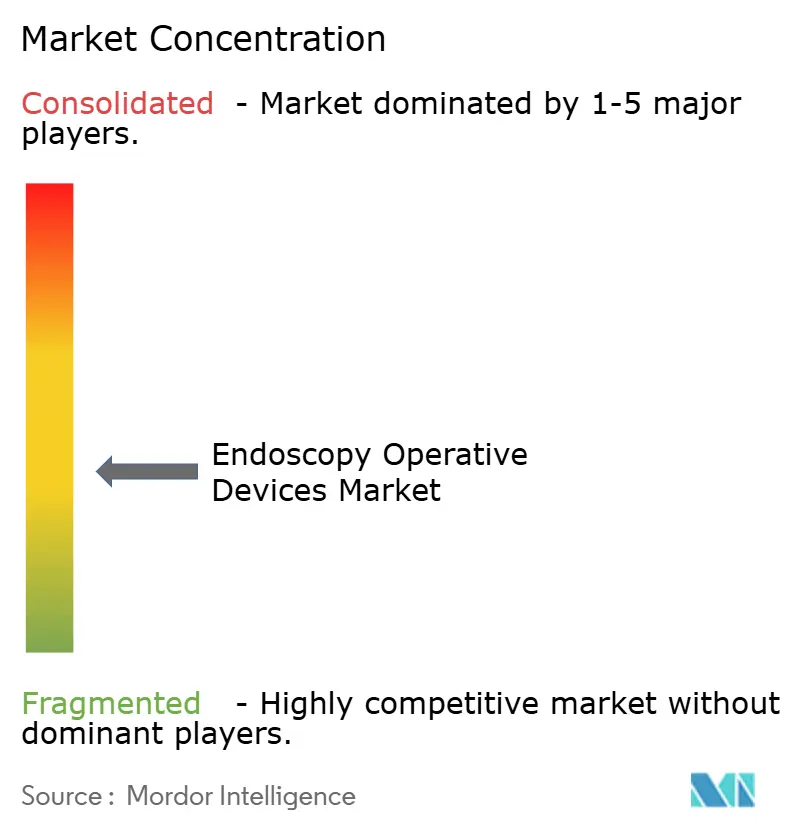

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs opératoires d'endoscopie par Mordor Intelligence

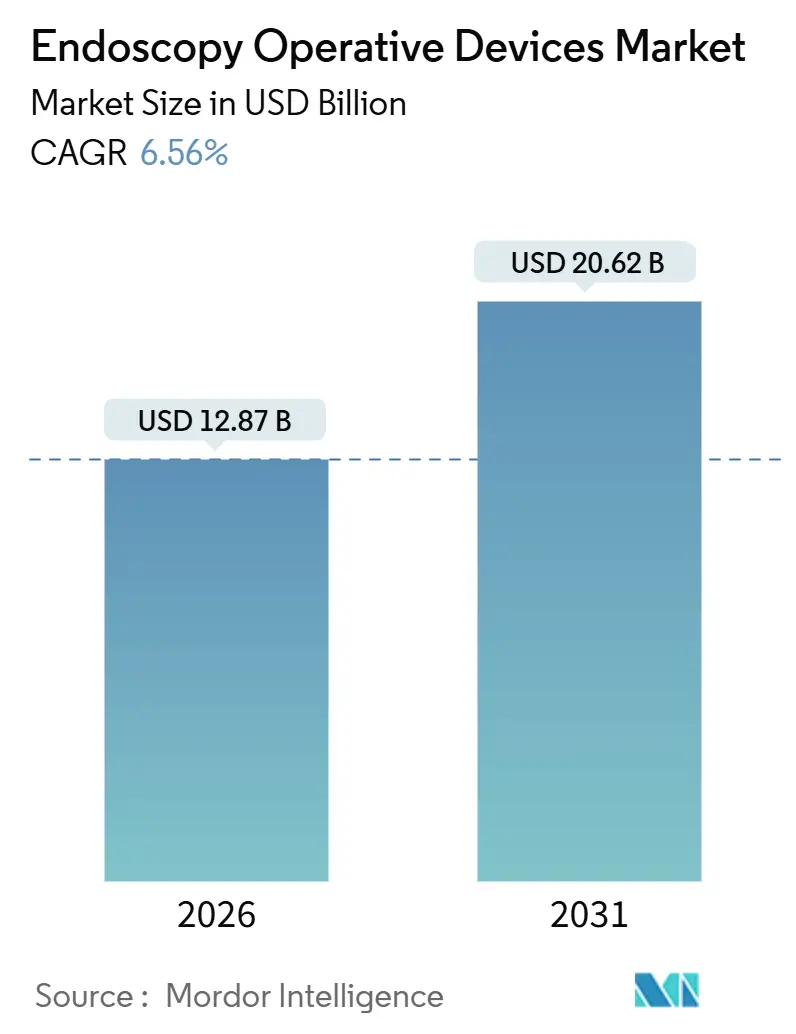

La taille du marché des dispositifs opératoires d'endoscopie est estimée à 12,87 milliards USD en 2026 et devrait atteindre 20,62 milliards USD d'ici 2031, à un TCAC de 6,56 % au cours de la période de prévision (2026-2031).

La croissance de la demande est davantage façonnée par un réalignement structurel du lieu et du mode de prestation des soins endoscopiques que par les volumes de procédures. Les hôpitaux et les centres chirurgicaux ambulatoires transfèrent les travaux diagnostiques et thérapeutiques de routine des services hospitaliers vers les unités ambulatoires, comprimant les cycles de remplacement des équipements et accélérant le découplage des tours, des accessoires et des logiciels. Parallèlement, les fabricants de dispositifs ajustent leurs portefeuilles pour privilégier les endoscopes à usage unique, les systèmes d'énergie plasma et ultrasonique, ainsi que les licences de logiciels d'intelligence artificielle adaptées aux budgets par abonnement. Ces caractéristiques trouvent un écho favorable car la parité de remboursement Medicare pour les chirurgies ambulatoires a supprimé les avantages historiques liés aux frais d'établissement, tandis que les mandats d'émissions de portée 3 poussent les systèmes de santé à adopter des plateformes à faible consommation d'énergie. La marge de manœuvre concurrentielle reste largement ouverte, les nouveaux entrants dans le domaine des dispositifs à usage unique et les développeurs d'intelligence artificielle faisant pression sur les acteurs établis tant sur le prix que sur la fonctionnalité, maintenant ainsi le marché des dispositifs opératoires d'endoscopie dynamique et axé sur l'innovation.

Principaux enseignements du rapport

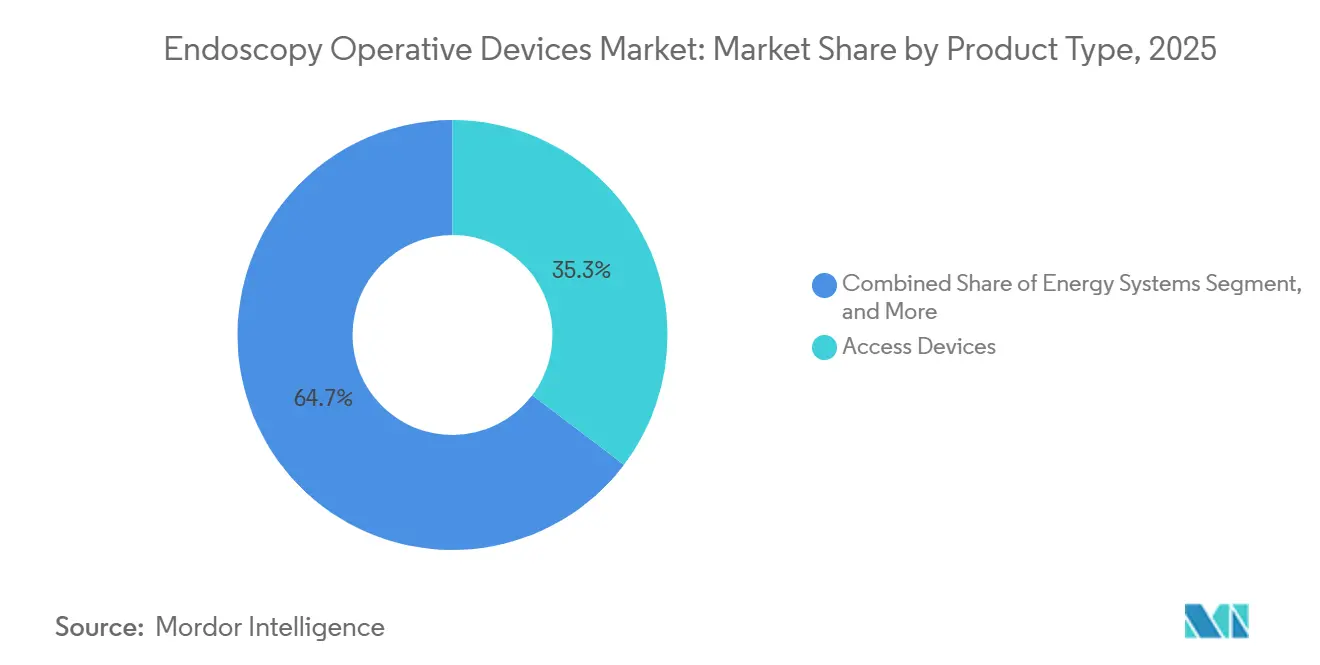

- Par type de produit, les dispositifs d'accès ont capté 35,31 % de la part du marché des dispositifs opératoires d'endoscopie en 2025, tandis que les systèmes d'énergie devraient progresser à un TCAC de 6,98 % jusqu'en 2031.

- Par application, l'endoscopie gastro-intestinale a dominé avec une part de revenus de 49,57 % en 2025 ; la laparoscopie progresse à un TCAC de 7,72 % jusqu'en 2031.

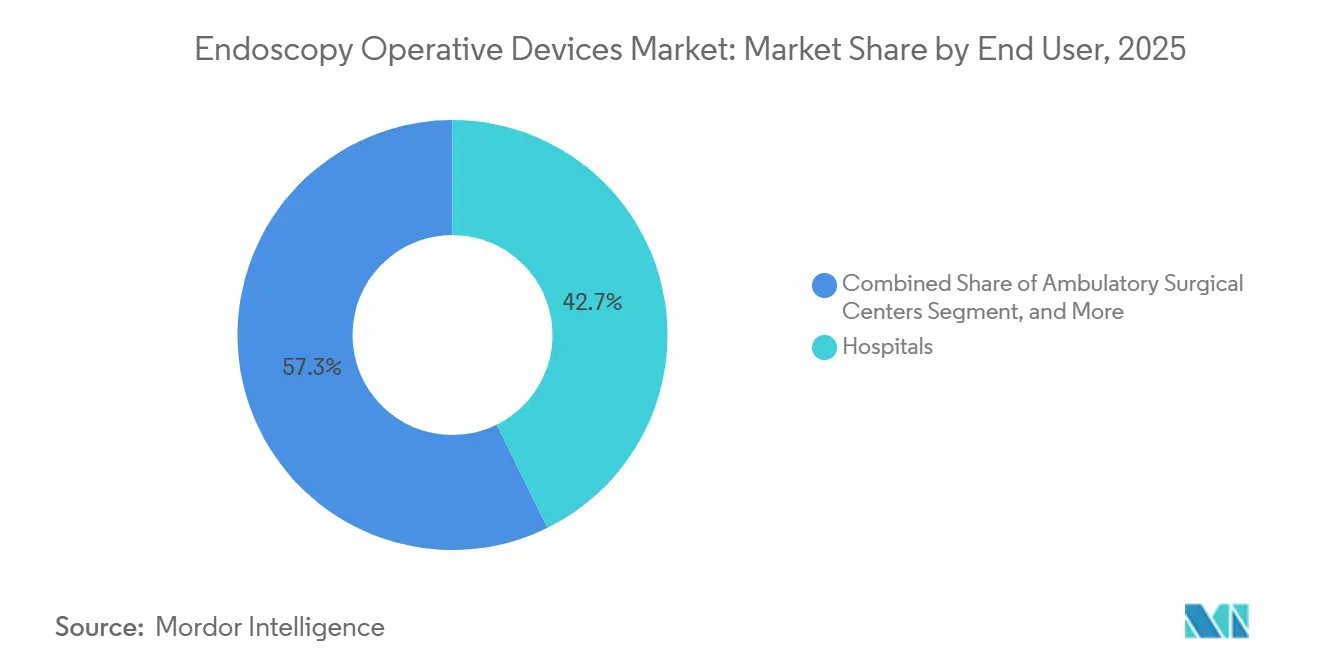

- Par utilisateur final, les hôpitaux ont représenté 42,72 % des revenus en 2025, tandis que les centres chirurgicaux ambulatoires affichent le TCAC projeté le plus élevé à 8,07 % pour 2026-2031.

- Par géographie, l'Amérique du Nord a sécurisé une part de 39,83 % en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 9,29 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des dispositifs opératoires d'endoscopie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des procédures gastro-intestinales et bariatriques mini-invasives | +1.2% | Mondial, avec une concentration en Amérique du Nord, en Europe occidentale et dans les zones urbaines d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Accélération du transfert de l'endoscopie de routine vers les établissements ambulatoires et les centres chirurgicaux ambulatoires | +1.4% | Amérique du Nord et Europe occidentale, adoption précoce dans le Conseil de coopération du Golfe | Court terme (≤ 2 ans) |

| Adoption rapide des endoscopes à usage unique pour le contrôle des infections | +0.9% | Mondial, avec des mandats réglementaires les plus stricts en Amérique du Nord et dans l'Union européenne | Moyen terme (2 à 4 ans) |

| Intégration de la détection des lésions en temps réel assistée par intelligence artificielle | +0.8% | Amérique du Nord, Union européenne, Japon et Chine ; pénétration limitée dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Relocalisation des chaînes d'approvisionnement en composants d'endoscopes induite par les droits de douane | +0.6% | Pôles de fabrication en Amérique du Nord et dans l'Union européenne, avec des retombées au Mexique, en Inde et au Viêt Nam | Long terme (≥ 4 ans) |

| Objectifs environnementaux, sociaux et de gouvernance des hôpitaux favorisant les systèmes d'énergie plasma/ultrasonique à faible consommation | +0.7% | Union européenne et Amérique du Nord, avec adoption précoce en Australie et dans certains hôpitaux du Conseil de coopération du Golfe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des procédures gastro-intestinales et bariatriques mini-invasives

Les gastroplasties endoscopiques en manchon et les poses de ballons intragastriques ont dépassé 15 000 cas combinés aux États-Unis en 2024, après que des recommandations cliniques conjointes ont positionné ces interventions comme traitement de première intention pour les patients présentant un indice de masse corporelle compris entre 30 et 40.[1]Société américaine d'endoscopie gastro-intestinale, "Recommandations conjointes sur les procédures endoscopiques bariatriques," asge.org Les fabricants de dispositifs ont répondu avec des schémas de suture préchargés qui réduisent la durée de la procédure à moins d'une heure, permettant aux centres ambulatoires de programmer davantage de cas bariatriques par jour. Les payeurs européens ont suivi la décision de l'Allemagne de rembourser les dérivations duodéno-jéjunales à 3 200 EUR (3 456 USD), offrant aux hôpitaux une voie commerciale claire pour l'endoscopie métabolique. Ces changements renforcent les volumes de procédures, stimulent la demande d'accessoires et confortent les perspectives positives du marché des dispositifs opératoires d'endoscopie. Les fabricants privilégient donc les plateformes qui rationalisent la géométrie en manchon et le déploiement des dérivations pour maintenir la dynamique clinique.

Accélération du transfert de l'endoscopie de routine vers les établissements ambulatoires et les centres chirurgicaux ambulatoires

La pleine parité de remboursement Medicare pour la coloscopie dans les centres chirurgicaux ambulatoires est entrée en vigueur en 2024, et les assureurs commerciaux ont rapidement reproduit cette politique pour orienter les patients vers des établissements moins coûteux.[2]Centres américains pour les services Medicare et Medicaid, "Centres chirurgicaux ambulatoires certifiés Medicare," cms.gov Il en a résulté une hausse à deux chiffres des endoscopies digestives hautes réalisées en centres chirurgicaux ambulatoires et un passage à des contrats de location d'équipements sur trois ans regroupant matériel, logiciel et consommables en une seule facture mensuelle. Des initiatives parallèles émergent ailleurs : le Royaume-Uni a réservé 240 millions GBP (312 millions USD) pour développer les centres de diagnostic communautaires, avec pour objectif de réduire de 20 % les procédures hospitalières d'ici 2027. En conséquence, les mises à niveau des tours et les ventes d'accessoires dépendent désormais de financements flexibles et de contrats de service, maintenant le marché des dispositifs opératoires d'endoscopie centré sur une économie par abonnement.

Adoption rapide des endoscopes à usage unique pour le contrôle des infections

La Food and Drug Administration américaine a conseillé aux prestataires en 2024 de passer aux duodénoscopes jetables après avoir détecté une contamination persistante dans les modèles réutilisables malgré un retraitement approprié. Boston Scientific et Ambu ont chacun lancé des endoscopes reproduisant la maniabilité des dispositifs réutilisables tout en évitant la nécessité d'une désinfection de haut niveau. Des essais randomisés portant sur plus de 4 000 patients n'ont signalé aucune différence de succès procédural entre les coloscopies à usage unique et réutilisables, levant ainsi la dernière objection clinique primaire aux dispositifs jetables. Les hôpitaux ont commencé à intégrer dans leurs décisions d'achat les économies réalisées sur la main-d'œuvre de retraitement et les dépenses en capital, renforçant l'argument économique en faveur des dispositifs jetables et ajoutant un élan supplémentaire au marché des dispositifs opératoires d'endoscopie.

Intégration de la détection des lésions en temps réel assistée par intelligence artificielle

Le GI Genius de Medtronic a reçu son approbation au Japon en 2024 et en Chine en 2025, ouvrant des marchés qui réalisent collectivement plus de 40 millions de coloscopies par an.[3]Medtronic, "Approbations de la plateforme d'intelligence artificielle GI Genius," medtronic.com Les cadres de délimitation en temps réel ont augmenté les taux de détection des adénomes de plusieurs points de pourcentage dans les registres européens, tandis qu'Olympus et Fujifilm ont étendu les indications du marquage CE à la reconnaissance des schémas vasculaires et à la prédiction histologique. Les prestataires adoptent des licences à l'utilisation qui s'intègrent parfaitement aux tours existantes, augmentant la part du logiciel dans les revenus des dispositifs et incitant les acteurs établis à intégrer les mises à jour d'intelligence artificielle dans des contrats de service à long terme. Ces dynamiques soutiennent l'innovation et renforcent la fidélisation stratégique au sein du marché des dispositifs opératoires d'endoscopie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie d'endoscopistes qualifiés et de techniciens de retraitement | -0.8% | Mondial, avec des pénuries aiguës dans les zones rurales d'Amérique du Nord, d'Europe du Sud et d'Afrique subsaharienne | Moyen terme (2 à 4 ans) |

| Coût élevé d'investissement et de maintenance des plateformes de visualisation avancées | -0.6% | Marchés émergents d'Asie-Pacifique, d'Amérique latine et du Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Surveillance post-commercialisation stricte pour les dispositifs dotés d'intelligence artificielle | -0.4% | Union européenne sous le Règlement sur les dispositifs médicaux, avec une charge de conformité s'étendant à l'Asie-Pacifique et à l'Amérique latine | Moyen terme (2 à 4 ans) |

| Incertitude du remboursement pour l'endoscopie thérapeutique ambulatoire dans les marchés émergents | -0.5% | Inde, Asie du Sud-Est, Moyen-Orient (hors Conseil de coopération du Golfe) et Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie d'endoscopistes qualifiés et de techniciens de retraitement

L'Association américaine de gastroentérologie prévoit un déficit de 14 000 prestataires d'ici 2030, les départs à la retraite dépassant le rythme des diplômes de fellowship. Les communautés rurales font déjà face à des délais d'attente de six mois pour une coloscopie de dépistage, tandis que le fort taux de rotation du personnel de retraitement contraint les centres urbains à annuler des cas thérapeutiques lucratifs. Ces pénuries de personnel limitent les capacités même si les avancées technologiques s'accélèrent, tempérant les perspectives de croissance par ailleurs solides du marché des dispositifs opératoires d'endoscopie. Les systèmes de santé expérimentent l'enseignement pré-procédural virtuel et le guidage robotique des endoscopes pour combler ce déficit, mais l'impact à court terme sur l'utilisation de la base installée reste négatif.

Coût élevé d'investissement et de maintenance des plateformes de visualisation avancées

La mise à niveau vers des tours 4K avec logiciel d'intelligence artificielle et imagerie multispectrale peut nécessiter entre 180 000 et 250 000 USD d'investissement initial, plus 12 à 15 % annuellement pour la maintenance, un obstacle que de nombreux hôpitaux communautaires et centres chirurgicaux ambulatoires indépendants ne peuvent pas franchir. Les modèles de retour sur investissement supposent souvent une croissance des procédures que les petits centres atteignent rarement. Dans les économies émergentes où les dépenses par habitant sont inférieures à 200 USD, les anciens systèmes haute définition restent en service, retardant les cycles de remplacement et modérant l'expansion du marché des dispositifs opératoires d'endoscopie. Le financement par les fournisseurs et les structures de paiement à la numérisation gagnent du terrain, mais la sensibilité aux prix continue de freiner la pénétration des plateformes haut de gamme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les plateformes d'énergie progressent grâce aux exigences de précision chirurgicale

Les systèmes d'énergie ont enregistré la croissance prévisionnelle la plus rapide à 6,98 % de 2026 à 2031, les prestataires remplaçant les dispositifs monopolaires par des plateformes plasma et ultrasoniques qui réduisent la diffusion thermique sans enfumer le champ opératoire. Olympus Thunderbeat a obtenu une autorisation thoracique en 2024, et le Harmonic mis à jour d'Ethicon a introduit la détection adaptative des tissus en 2025, soulignant un flux régulier d'améliorations itératives. Les dispositifs d'accès ont maintenu une part de 35,31 % en 2025, ancrés par les parcs de trocarts existants et une évolution progressive vers les ports à incision unique. GelPOINT apparaît désormais dans 18 % des cas de chirurgie colorectale laparoscopique aux États-Unis, illustrant comment les joints jetables peuvent remodeler les flux de travail. Le marché des dispositifs opératoires d'endoscopie pour les systèmes d'énergie devrait croître régulièrement à mesure que les hôpitaux adoptent des directives environnementales, sociales et de gouvernance qui récompensent les alternatives à faible consommation d'énergie.

Les dispositifs d'aspiration et d'irrigation ajoutent une filtration pour capturer les fragments aérosolisés, tandis que les instruments manuels font face à une pression sur les prix liée aux achats groupés. Les insufflateurs sont passés de boîtiers autonomes à des modules de tour basés sur des algorithmes qui ajustent automatiquement la pression intra-abdominale. Les catégories de niche telles que les écarteurs de plaies et les anses suivent la vague de la chirurgie par orifice naturel, pointant vers des revenus incrémentiels mais diversifiés sur l'ensemble du marché des dispositifs opératoires d'endoscopie.

Par application : la laparoscopie prend de l'élan grâce à l'intégration robotique

Les procédures gastro-intestinales ont conservé une part de revenus de 49,57 % en 2025, soutenues par des volumes de dépistage élevés, mais la laparoscopie progresse à un TCAC de 7,72 % à mesure que les cas colorectaux et bariatriques assistés par robot se multiplient. Le système da Vinci 5, lancé en 2024, a élargi l'accès à la chirurgie mini-invasive complexe en ajoutant le suivi des instruments et le retour de force qui raccourcissent les courbes d'apprentissage. Les hôpitaux signalent une croissance de 18 % d'une année sur l'autre en chirurgie générale robotique, stimulant la demande d'accessoires indispensable au marché des dispositifs opératoires d'endoscopie. Parallèlement, les cystoscopes à usage unique élargissent l'urologie en cabinet, et la bronchoscopie robotique étend la portée vers les nodules pulmonaires périphériques, soulignant comment la diversification des applications soutient la demande.

L'endoscopie en obstétrique et gynécologie maintient des volumes de procédures stables, tandis que l'arthroscopie et d'autres spécialités se concentrent sur la fidélité de l'imagerie plutôt que sur la croissance des volumes. La part du marché des dispositifs opératoires d'endoscopie pour la laparoscopie devrait augmenter régulièrement à mesure que le remboursement s'aligne sur l'amélioration des indicateurs de rétablissement des patients.

Par utilisateur final : l'adoption par les centres chirurgicaux ambulatoires s'accélère sous la pression de la maîtrise des coûts

Les hôpitaux ont généré 42,72 % des revenus de 2025 mais font face à une concurrence croissante des centres chirurgicaux ambulatoires, qui devraient afficher un TCAC de 8,07 % jusqu'en 2031. La parité de remboursement et les avantages d'assurance à plusieurs niveaux font des centres chirurgicaux ambulatoires le lieu privilégié pour la coloscopie de dépistage, les endoscopies digestives hautes de routine et les procédures laparoscopiques simples. Les régimes de location et de paiement à la procédure s'adaptent aux contraintes de capital des centres chirurgicaux ambulatoires, incitant les fournisseurs à regrouper les tours de visualisation avec les mises à jour d'intelligence artificielle et les consommables en forfaits mensuels fixes. Cet arrangement ancre des flux de trésorerie prévisibles tout en stimulant l'utilisation sur l'ensemble du marché des dispositifs opératoires d'endoscopie.

Les hôpitaux conservent les cas thérapeutiques complexes nécessitant une unité de soins intensifs de secours, une anesthésie profonde ou une surveillance nocturne. Les cliniques spécialisées, bien que plus petites, offrent un débit élevé et négocient des contrats directs à des remises favorables, illustrant comment les comportements d'achat variés des utilisateurs finaux influencent la réalisation des prix et le positionnement concurrentiel au sein du marché des dispositifs opératoires d'endoscopie.

Analyse géographique

L'Amérique du Nord a commandé une part de 39,83 % en 2025, aidée par la parité Medicare, les autorisations rapides en matière d'intelligence artificielle et les subventions d'infrastructure pour les pôles de diagnostic ambulatoire. L'endoscopie bariatrique a progressé de 28 % après que de nouveaux codes de remboursement ont égalisé les paiements avec les alternatives laparoscopiques, propulsant la demande d'accessoires dans une zone de forte croissance. Le Canada et le Mexique renforcent les chaînes d'approvisionnement régionales à mesure que les fabricants réorientent l'assemblage depuis les usines chinoises exposées aux droits de douane vers des installations nord-américaines. Ces développements soutiennent une base de revenus résiliente pour le marché des dispositifs opératoires d'endoscopie.

L'Asie-Pacifique est en voie d'atteindre un TCAC de 9,29 %, le plus rapide au monde, la Chine ayant approuvé 47 dispositifs de classe III en 2024 et l'Inde ayant étendu l'assurance nationale à des centaines de millions de citoyens supplémentaires. Les fournisseurs chinois nationaux sous-cotent les acteurs japonais établis de 40 % tout en respectant les normes ISO 13485, comprimant les fourchettes de prix sur les endoscopes flexibles. Le Japon a stimulé une vague de remplacement en ajoutant le remboursement de l'imagerie en bande étroite, tandis que le programme d'incitation de l'Inde a attiré Fujifilm à Bangalore pour l'assemblage de têtes de caméra. Le tourisme médical en Corée du Sud stimule la demande haut de gamme, maintenant le marché des équipements d'endoscopie diversifié et dynamique dans toute la région.

L'Europe progresse régulièrement malgré les contraintes réglementaires du Règlement sur les dispositifs médicaux, qui allonge les approbations en matière d'intelligence artificielle jusqu'à 1 an. L'Allemagne, le Royaume-Uni et la France restent les piliers de volume, le Royaume-Uni investissant 312 millions USD pour transférer 20 % des endoscopies vers des centres de diagnostic communautaires d'ici 2027. Le Conseil de coopération du Golfe alimente l'expansion au Moyen-Orient grâce à de grands projets hospitaliers, tandis que le Brésil ajoute des unités d'endoscopie publiques, mais peine avec des codes thérapeutiques sous-remboursés. Collectivement, ces évolutions maintiennent des perspectives de croissance à long terme pour le marché mondial des dispositifs opératoires d'endoscopie, même si des obstacles régionaux persistent.

Paysage concurrentiel

Les cinq premiers fournisseurs, Olympus, Boston Scientific, Medtronic, Karl Storz et Stryker, ont détenu une part significative des revenus mondiaux en 2025, un niveau qui signale une concentration modérée. Chaque entreprise défend ses bases installées en associant la détection des lésions par intelligence artificielle aux mises à niveau des tours, fidélisant les clients par des contrats pluriannuels combinant mises à jour logicielles, tableaux de bord analytiques et stockage en nuage des images capturées. Olympus a déposé 14 brevets en 2024 pour des routines d'histologie en temps réel fonctionnant sur des processeurs existants, illustrant un pivot vers une différenciation définie par le logiciel. Boston Scientific a étendu son portefeuille à usage unique tout en développant l'extrusion de silicone aux États-Unis pour répondre aux objectifs de relocalisation, et Medtronic a tiré parti des approbations de GI Genius pour vendre des dispositifs d'énergie en complément.

Les marques challengers telles qu'Ambu et Aohua s'ouvrent des niches spécifiques — bronchoscopie en unité de soins intensifs et endoscopes flexibles à prix abordable — en mettant l'accent sur le faible coût total de possession. Intuitive Surgical exploite ses relations avec les clients robotiques pour vendre en complément la plateforme de bronchoscopie Ion, captant 12 % des procédures mondiales de biopsie pulmonaire dans les trois ans suivant son lancement. Les fabricants sous contrat au Viêt Nam et en Inde atteignent désormais la certification ISO 13485 à grande échelle, permettant des cycles de produits rapides qui font pression sur les prix des acteurs établis. Dans l'ensemble, le pouvoir de fixation des prix migre vers les offres groupées de services et les abonnements à l'intelligence artificielle, façonnant la concurrence future sur le marché des dispositifs opératoires d'endoscopie.

Leaders du secteur des dispositifs opératoires d'endoscopie

Asensus Surgical Inc.

Boston Scientific Corporation

CONMED Corporation

Cook Medical Inc.

Fujifilm Holdings Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Aspen Surgical a acquis Ruhof Healthcare, ajoutant des détergents enzymatiques et la vérification du nettoyage à son portefeuille périopératoire.

- Septembre 2025 : Outlook Surgical a obtenu l'autorisation de la Food and Drug Administration pour la plateforme d'endoscope sans tour Inova 1, combinant des capacités rigides et flexibles.

- Septembre 2025 : Intuitive Surgical a déployé le da Vinci 5 avec retour de force et suivi, dépassant 1 200 installations mondiales en fin d'année.

- Novembre 2024 : Medtronic a reçu l'approbation chinoise pour GI Genius, débloquant 40 millions de coloscopies supplémentaires par an.

Périmètre du rapport mondial sur le marché des dispositifs opératoires d'endoscopie

Le rapport sur le marché des dispositifs opératoires d'endoscopie est segmenté par type de produit (systèmes d'énergie, dispositifs d'accès, systèmes d'aspiration et d'irrigation, instruments manuels, dispositifs d'insufflation, autres types de produits), application (endoscopie gastro-intestinale, laparoscopie, endoscopie en obstétrique et gynécologie, urologie/cystoscopie, bronchoscopie, arthroscopie, autres applications), utilisateur final (hôpitaux, centres chirurgicaux ambulatoires, cliniques spécialisées et autres) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud). Les prévisions de marché sont fournies en termes de valeur (USD).

| Systèmes d'énergie |

| Dispositifs d'accès |

| Systèmes d'aspiration et d'irrigation |

| Instruments manuels |

| Dispositifs d'insufflation |

| Autres types de produits (écarteurs de plaies, anses, etc.) |

| Endoscopie gastro-intestinale |

| Laparoscopie |

| Endoscopie en obstétrique et gynécologie |

| Urologie / Cystoscopie |

| Bronchoscopie |

| Arthroscopie |

| Autres applications (médiastinoscopie, otoscopie, etc.) |

| Hôpitaux |

| Centres chirurgicaux ambulatoires |

| Cliniques spécialisées et autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Conseil de coopération du Golfe |

| Afrique du Sud | |

| Reste du Moyen-Orient et Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Systèmes d'énergie | |

| Dispositifs d'accès | ||

| Systèmes d'aspiration et d'irrigation | ||

| Instruments manuels | ||

| Dispositifs d'insufflation | ||

| Autres types de produits (écarteurs de plaies, anses, etc.) | ||

| Par application | Endoscopie gastro-intestinale | |

| Laparoscopie | ||

| Endoscopie en obstétrique et gynécologie | ||

| Urologie / Cystoscopie | ||

| Bronchoscopie | ||

| Arthroscopie | ||

| Autres applications (médiastinoscopie, otoscopie, etc.) | ||

| Par utilisateur final | Hôpitaux | |

| Centres chirurgicaux ambulatoires | ||

| Cliniques spécialisées et autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Conseil de coopération du Golfe | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des dispositifs opératoires d'endoscopie ?

La taille du marché des dispositifs opératoires d'endoscopie a atteint 12,87 milliards USD en 2026.

À quelle vitesse le marché devrait-il croître au cours des cinq prochaines années ?

Il est prévu d'enregistrer un TCAC de 6,56 %, portant la valeur à 20,62 milliards USD d'ici 2031.

Quel segment de produits connaît la croissance la plus rapide ?

Les systèmes d'énergie devraient croître à 6,98 % par an, les hôpitaux privilégiant les plateformes plasma et ultrasoniques.

Pourquoi les centres chirurgicaux ambulatoires gagnent-ils des parts de marché ?

La parité de remboursement Medicare et les conceptions des avantages des assureurs orientent l'endoscopie de routine vers les centres chirurgicaux ambulatoires, soutenant un TCAC de 8,07 % pour ce segment.

Quelle région offre le plus fort potentiel de croissance ?

L'Asie-Pacifique affiche le TCAC régional le plus rapide à 9,29 %, soutenu par les approbations chinoises et l'élargissement de la couverture d'assurance en Inde.

Dernière mise à jour de la page le: