Taille et Part du Marché des Dispositifs d'Endoscopie en Afrique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

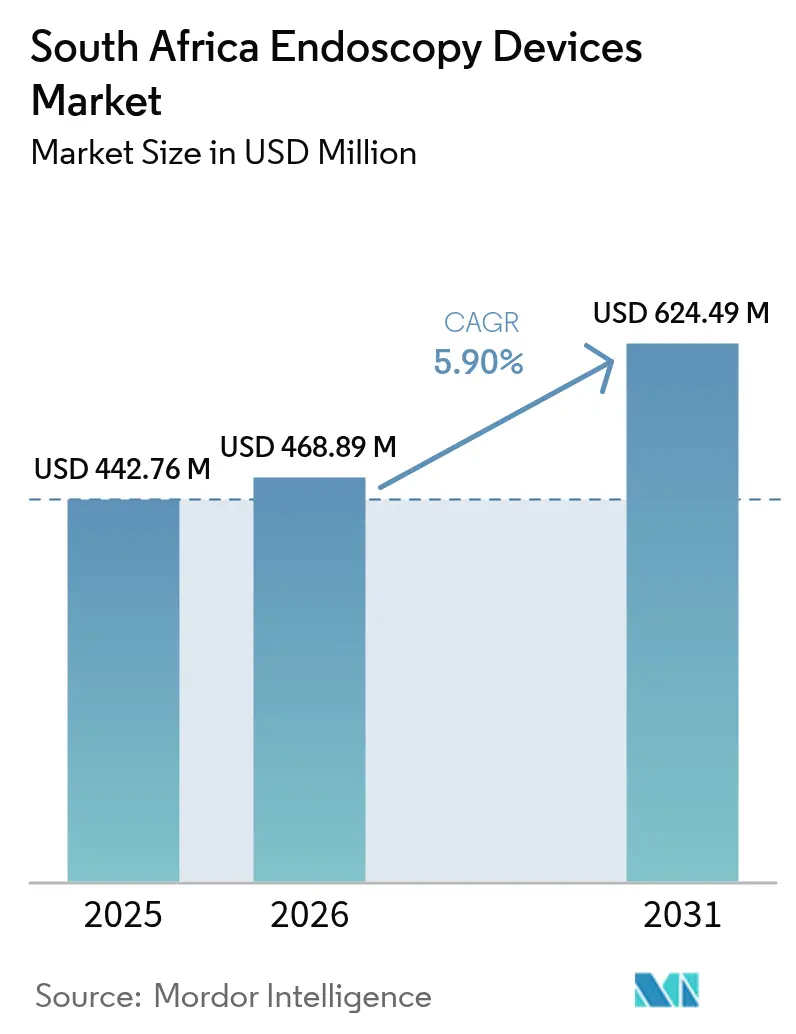

| Taille du marché de l'année de base (2025) | 442.76 Millions de dollars américains |

| Taille du Marché (2026) | 468.89 Millions de dollars américains |

| Taille du Marché (2031) | 624.49 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.90% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dispositifs d'Endoscopie en Afrique du Sud par Mordor Intelligence

La taille du marché des dispositifs d'endoscopie en Afrique du Sud devrait croître de 442,76 millions USD en 2025 à 468,89 millions USD en 2026 et devrait atteindre 624,49 millions USD d'ici 2031, à un CAGR de 5,90 % sur la période 2026-2031. L'intensification des mises à niveau des infrastructures de santé dans le cadre de l'Assurance Maladie Nationale (NHI), la prévalence croissante des maladies gastro-intestinales et les dépenses d'investissement soutenues du secteur privé remodèlent conjointement la demande en endoscopes flexibles et rigides. Le plan d'investissement de 115 millions USD de Life Healthcare, associé aux extensions d'hôpitaux en centre-ville, stimule les pipelines d'approvisionnement en équipements tout en créant une marge pour les systèmes de visualisation haut de gamme. Les impératifs de contrôle des infections à la suite d'incidents de contamination liés aux endoscopes réutilisables ont valorisé les options à usage unique, et l'imagerie assistée par intelligence artificielle continue d'élever les seuils de précision diagnostique, notamment dans le dépistage du cancer colorectal. La clarté réglementaire apportée par les calendriers de dispositifs médicaux de la SAHPRA de septembre 2024 raccourcit désormais les délais d'enregistrement des produits, encourageant les déploiements technologiques multinationaux. Cependant, l'escalade des coûts de conformité pour le retraitement des endoscopes, une pénurie nationale de 27 000 professionnels de santé et les plafonds budgétaires du secteur public tempèrent la courbe d'adoption à court terme.

Principaux Enseignements du Rapport

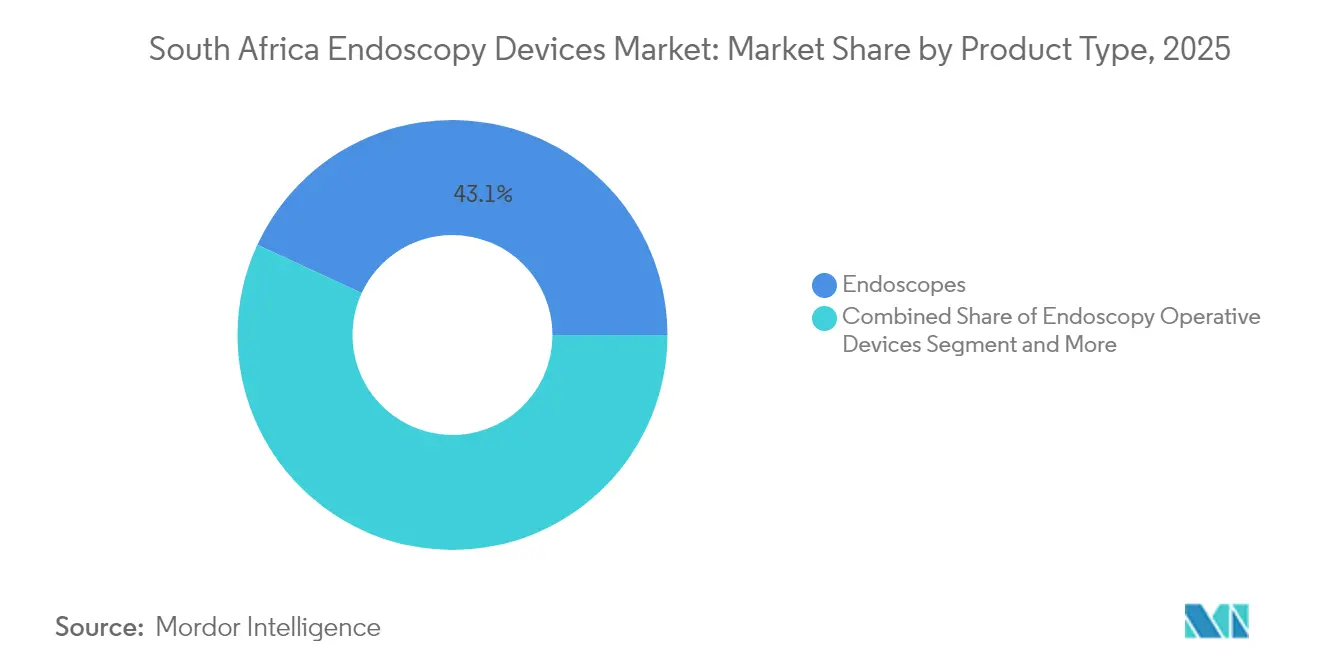

- Par type de produit, les endoscopes ont dominé avec une part de marché de 43,11 % sur le marché des dispositifs d'endoscopie en Afrique du Sud en 2025 ; les systèmes de visualisation devraient afficher un CAGR de 8,42 % jusqu'en 2031.

- Par application, la gastroentérologie représentait 52,05 % de la taille du marché des dispositifs d'endoscopie en Afrique du Sud en 2025, tandis que la chirurgie ORL progresse à un CAGR de 8,63 % jusqu'en 2031.

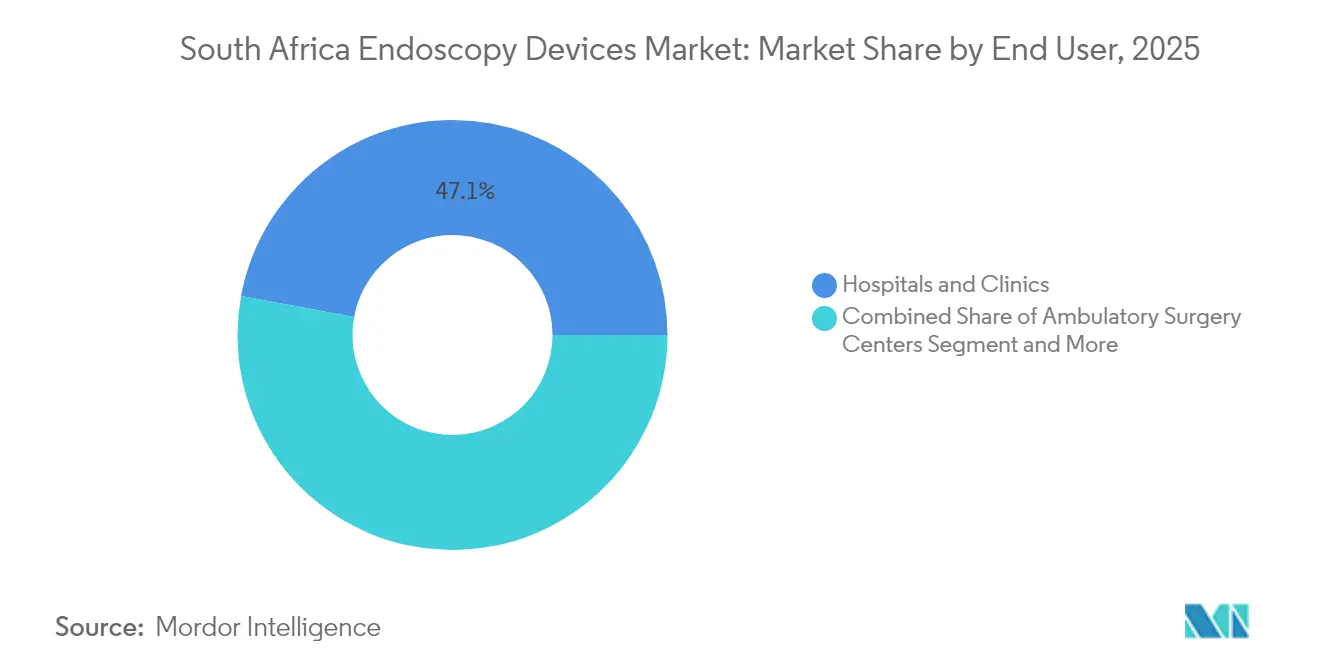

- Par utilisateur final, les hôpitaux & cliniques détenaient 47,10 % de la taille du marché des dispositifs d'endoscopie en Afrique du Sud en 2025, mais les centres de chirurgie ambulatoire enregistrent le CAGR projeté le plus élevé à 8,99 % jusqu'en 2031.

- Par hygiène, les endoscopes réutilisables dominaient avec 83,60 % de la part du marché des dispositifs d'endoscopie en Afrique du Sud en 2025 ; les endoscopes à usage unique progressent à un CAGR de 9,21 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Dispositifs d'Endoscopie en Afrique du Sud

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Incidence croissante des maladies gastro-intestinales et vieillissement de la population | +1.8% | Pôles urbains (Le Cap, Johannesburg) | Moyen terme (2 à 4 ans) |

| Avancées dans les technologies endoscopiques | +1.5% | Hôpitaux tertiaires privés à l'échelle nationale | Long terme (≥ 4 ans) |

| Expansion des centres de chirurgie ambulatoire | +1.2% | Zones métropolitaines, villes secondaires | Moyen terme (2 à 4 ans) |

| Sensibilisation croissante aux soins peu invasifs | +0.9% | National, porté par les assureurs privés | Court terme (≤ 2 ans) |

| Amélioration du remboursement NHI pour les endoscopes thérapeutiques | +0.6% | À l'échelle nationale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Incidence Croissante des Maladies Gastro-intestinales Associée au Vieillissement de la Population

La dyspepsie représente 52,4 % des indications d'endoscopie digestive haute en Afrique, et la gastrite est la découverte la plus fréquente à 33,3 %, soulignant une demande procédurale persistante. La transition démographique de l'Afrique du Sud vers une population plus âgée amplifie les besoins de dépistage par coloscopie, les cas de cancer colorectal étant projetés en forte hausse d'ici 2050. La détection précoce par endoscopie améliore les chances de survie, ancrant cette modalité dans les parcours de prise en charge des maladies chroniques. Les modes de vie urbains liés à l'infection à Helicobacter pylori et au reflux gastro-œsophagien font augmenter les volumes de cas dans les grandes métropoles. Par conséquent, le marché des dispositifs d'endoscopie en Afrique du Sud bénéficie d'un flux constant de procédures diagnostiques et interventionnelles malgré les vents contraires macroéconomiques.

Avancées dans les Technologies Endoscopiques

La détection assistée par intelligence artificielle élève désormais les taux de détection des adénomes et réduit la variabilité inter-observateurs lors des séances de coloscopie, réduisant les écarts diagnostiques entre les établissements publics et privés[1]Jean-Francois Rey, "Comment l'intelligence artificielle révolutionne l'endoscopie," Endoscopie Clinique, clinicalendoscopy.org. Les plateformes assistées par robot étendent l'accès peu invasif aux procédures gastro-intestinales et bariatriques complexes, avec des programmes phares opérationnels dans les hôpitaux universitaires de Johannesburg. Le lancement de l'EVIS X1 d'Olympus intègre la reconnaissance de texture et de motifs de couleur basée sur l'apprentissage automatique, soutenant l'identification précoce des néoplasies. Les mises à niveau du traitement vidéo et l'optique haute définition à puce en bout de sonde stimulent les cycles de remplacement dans les centres tertiaires. Bien que les coûts d'acquisition élevés ralentissent la pénétration dans les établissements de plus petite taille, les modèles de location et la formation soutenue par les fournisseurs accélèrent une diffusion technologique plus large au sein du marché des dispositifs d'endoscopie en Afrique du Sud.

L'Expansion des Centres de Chirurgie Ambulatoire Accélère l'Adoption des Endoscopes Flexibles

Les centres de chirurgie ambulatoire (CCA) offrent des délais d'exécution plus courts et des coûts de procédure inférieurs de 20 % à 25 % par rapport aux environnements hospitaliers, une proposition de valeur attrayante pour les payeurs et les patients. Les listes de coloscopies et d'endoscopies digestives hautes à fort volume améliorent les taux d'utilisation des endoscopes, justifiant l'investissement dans des tours de visualisation haut de gamme et des retraiteurs automatisés. Les CCA du Cap et de Johannesburg affichent les indices de capacité chirurgicale les plus élevés de la région, portés par des protocoles de planification rationalisés et des taux d'annulation réduits. À mesure que les calendriers de prestations NHI s'élargissent, des villes secondaires telles que Bloemfontein et Polokwane planifient des constructions de CCA, élargissant davantage la base adressable pour les endoscopes flexibles et les consommables associés.

Sensibilisation Croissante et Préférence des Patients pour les Procédures Peu Invasives

Des outils d'analyse prédictive tels que Personal Health Pathways de Discovery Health délivrent des invitations de dépistage personnalisées à 2,1 millions de membres, stimulant les taux d'adoption de la coloscopie préventive. Les campagnes d'éducation des patients mettent en avant une récupération plus rapide, des cicatrices réduites et un risque d'infection moindre par rapport à la chirurgie ouverte, orientant les matrices de décision vers les solutions endoscopiques. Dans les établissements où les listes d'attente sollicitent les capacités, les techniques peu invasives libèrent plus rapidement les lits d'hospitalisation, alignant les efficiences cliniques avec les impératifs administratifs. L'amplification sur les réseaux sociaux des expériences endoscopiques de célébrités normalise davantage les procédures, encourageant des consultations médicales plus précoces. Cette dynamique côté demande soutient une croissance robuste des volumes au sein du marché des dispositifs d'endoscopie en Afrique du Sud.

Analyse de l'Impact des Facteurs de Frein*

| Facteur de Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Coût élevé des équipements avancés | -1.1% | Hôpitaux du secteur public à l'échelle nationale | Court terme (≤ 2 ans) |

| Pénurie de personnel d'endoscopie qualifié | -0.8% | Établissements ruraux et urbains secondaires | Moyen terme (2 à 4 ans) |

| Contraintes économiques et limitations budgétaires | -0.6% | Système de santé public | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé des Équipements d'Endoscopie Avancés

Les tours de visualisation haut de gamme et les plateformes robotiques peuvent dépasser 1 million USD par installation, sollicitant les budgets d'approvisionnement même dans les principaux groupes privés. Les normes de retraitement AAMI mises à jour ajoutent entre 52 et 67 USD à chaque procédure utilisant un endoscope réutilisable, augmentant le coût total de possession. Les hôpitaux publics reportent fréquemment les mises à niveau ou s'appuient sur des dons, créant un paysage technologique à deux vitesses. Bien que les endoscopes à usage unique répondent au risque de contamination, leur prix unitaire reste supérieur aux alternatives réutilisables amorties, ce qui constitue un défi pour l'adoption dans les environnements sensibles aux prix.

Pénurie de Personnel de Soutien en Endoscopie Qualifié dans les Hôpitaux

Les postes vacants parmi les techniciens en endoscopie, les infirmiers spécialisés en gastroentérologie et les spécialistes du traitement stérile limitent les volumes de procédures, même lorsque la capacité en équipements est adéquate. La concurrence du secteur privé accélère la migration de la main-d'œuvre hors des établissements ruraux, allongeant les listes d'attente et compromettant les objectifs d'équité du NHI[2]Haseena Ismail, "27 000 Pénuries de Compétences Critiques dans le Secteur de la Santé," Alliance Démocratique, da.org.za. Les plateformes avancées telles que la coloscopie guidée par intelligence artificielle nécessitent une formation supplémentaire, ce qui intensifie le déficit de compétences et retarde les déploiements dans les provinces aux ressources limitées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Endoscopes Dominent Malgré la Croissance de la Visualisation

Les endoscopes représentaient 43,11 % de la part du marché des dispositifs d'endoscopie en Afrique du Sud en 2025, soulignant leur rôle central dans les parcours diagnostiques et thérapeutiques. La forte prévalence des indications gastro-intestinales assure une demande de base stable pour les gastroscopes et coloscopies flexibles, tandis que les arthroscopes rigides et les laparoendoscopes soutiennent les volumes chirurgicaux en orthopédie et en bariatrie. Les systèmes de visualisation devraient enregistrer un CAGR de 8,42 % jusqu'en 2031, reflétant le remplacement rapide des têtes de caméra en définition standard par des modules 4K et 3D. Le marché des dispositifs d'endoscopie en Afrique du Sud bénéficie de contrats de services gérés fournis par les fournisseurs qui regroupent tours, sources lumineuses et processeurs en frais mensuels prévisibles, allégeant les pressions sur les budgets d'investissement.

Les endoscopes jetables à usage unique gagnent en dynamisme là où les préoccupations de contamination l'emportent sur les différentiels de coûts ; les conceptions approuvées par la FDA sont désormais appliquées en cholangiopancréatographie rétrograde endoscopique (CPRE) et en bronchoscopie avec un succès technique comparable. Les accessoires opératoires — des anses d'électrocautérisation aux pompes de gestion des fluides — connaissent un débit croissant à mesure que l'endoscopie thérapeutique se développe. Les plateformes flexibles assistées par robot restent naissantes mais attirent les premiers adoptants dans les centres académiques visant à réaliser des chirurgies endoscopiques transluminales par orifice naturel (NOTES). Ces dynamiques font collectivement évoluer le mix produit vers des catégories à plus haute valeur ajoutée, soutenant l'expansion des revenus au-delà de la simple croissance des volumes.

Par Application : La Domination de la Gastroentérologie Challengée par la Croissance de l'ORL

La gastroentérologie représentait 52,05 % de la taille du marché des dispositifs d'endoscopie en Afrique du Sud en 2025, soutenue par des recommandations établies de dépistage du cancer colorectal et une forte prévalence des ulcères peptiques. La surveillance de routine de l'œsophage de Barrett et des maladies inflammatoires de l'intestin ancre davantage la demande gastro-intestinale. La chirurgie ORL, cependant, devrait dépasser avec un CAGR de 8,63 % jusqu'en 2031, portée par l'adoption de la chirurgie endoscopique des sinus et la popularité de la laryngoscopie en cabinet.

Les volumes en pneumologie augmentent face aux charges persistantes de tuberculose ; la bronchoscopie thérapeutique intègre désormais des kits de cryobiopsie et de pose de prothèses des voies aériennes qui élargissent les revenus des accessoires. L'urologie s'oriente vers les urétéroscopes à usage unique qui atténuent les infections croisées dans la prise en charge des calculs rénaux. L'arthroscopie et la cardiologie restent des niches spécialisées caractérisées par des valeurs de remboursement élevées, tandis que les services d'endoscopie bariatrique tels que la pose de ballon intragastrique reflètent la prévalence croissante de l'obésité. La croissance interdisciplinaire diversifie les sources de revenus, garantissant que le marché des dispositifs d'endoscopie en Afrique du Sud ne dépend pas excessivement d'un seul domaine thérapeutique.

Par Utilisateur Final : Les Hôpitaux Dominent Tandis que les Centres Ambulatoires Progressent Rapidement

Les hôpitaux & cliniques représentaient 47,10 % de la taille du marché des dispositifs d'endoscopie en Afrique du Sud en 2025, tirant parti de parcours de soins intégrés et d'un soutien en soins intensifs essentiel pour les cas thérapeutiques avancés. Leurs services de traitement stérile internes permettent de gérer de grandes flottes d'endoscopes réutilisables, répartissant les coûts de retraitement sur des volumes quotidiens élevés. Pourtant, les centres de chirurgie ambulatoire afficheront le CAGR le plus rapide à 8,99 % jusqu'en 2031, les payeurs orientant les procédures de faible acuité vers les environnements ambulatoires.

Le modèle économique des centres de chirurgie ambulatoire s'aligne sur les paiements groupés et les régimes de capitation dans le cadre du NHI, encourageant les investisseurs à approuver de nouvelles constructions dans les marchés péri-urbains en croissance. Les centres d'endoscopie spécialisés axés sur les lignes gastro-intestinales ou ORL exploitent des efficiences de haut débit et une rotation plus rapide des patients pour atteindre une économie supérieure. Une telle diversification des lieux de soins remodèle les schémas d'approvisionnement, favorisant les tours portables et les endoscopes à profil mince optimisés pour des changements rapides de mix de cas.

Par Hygiène : La Domination des Endoscopes Réutilisables Face à la Disruption des Endoscopes à Usage Unique

Les endoscopes réutilisables contrôlaient encore 83,60 % de la part du marché des dispositifs d'endoscopie en Afrique du Sud en 2025, reflétant une infrastructure de retraitement bien établie et des coûts par procédure inférieurs à fort volume. Les retraiteurs automatisés d'endoscopes avec armoires de séchage intégrées réduisent le risque microbien, mais des épidémies liées à Pseudomonas et à des organismes multirésistants continuent de survenir à l'échelle mondiale. Les endoscopes à usage unique, croissant à un CAGR de 9,21 %, contournent entièrement le nettoyage et simplifient la logistique pour les programmes de sensibilisation à distance.

Les modèles coût-bénéfice intègrent désormais les contrôles de micro-inspection par endoscope à fibre optique mandatés par l'AAMI et les mises à niveau des détergents, réduisant l'écart de coût sur la durée de vie entre les options réutilisables et jetables. Les débats sur la durabilité portent sur les déchets plastiques médicaux, mais les comités de gouvernance clinique accordent de plus en plus la priorité à la sécurité des patients par rapport aux compromis environnementaux. À mesure que les autorités d'approvisionnement se consolident sous le NHI, les négociations de remises sur volume pourraient faire pencher la balance en faveur des plateformes à usage unique pour les procédures de CPRE et de bronchoscopie à haut risque.

Analyse Géographique

Les pôles métropolitains — Johannesburg, Pretoria et Le Cap — absorbent une part majoritaire des volumes de procédures, portés par les hôpitaux tertiaires, les flux de capitaux du secteur privé et la proximité des corridors logistiques d'importation. Ces provinces adoptent les tours améliorées par intelligence artificielle plus tôt, accélérant les cycles de remplacement. La législation NHI, promulguée en 2024, vise à égaliser la disponibilité des services en centralisant les achats et le financement à l'échelle nationale. Pourtant, les complexités de déploiement et les contraintes fiscales pourraient retarder une distribution uniforme des équipements au-delà de 2027, préservant les disparités géographiques à court terme.

Les provinces côtières bénéficient des flux de tourisme médical ; les hôpitaux privés de Durban et de Port Elizabeth proposent des dépistages par coloscopie en forfait avec compte rendu histologique le jour même, attirant des voyageurs régionaux. Les provinces intérieures font face à des pénuries de personnel plus importantes, avec des taux de postes vacants pour les techniciens en gastroentérologie dépassant 35 % au Limpopo et au Cap-du-Nord. Les engagements en matière d'infrastructure totalisant 943,8 milliards ZAR (53,28 milliards USD) pour 2024-2026 allouent des fonds à la rénovation des cliniques rurales, notamment des suites d'endoscopie modulaires et des plateformes de télémentorat qui étendent l'expertise urbaine aux sites éloignés.

Des unités d'endoscopie mobiles équipées de tours alimentées par générateur pilotent des campagnes de dépistage colorectal inter-districts, démontrant une conformité des participants 40 % plus élevée par rapport aux modèles de référence centralisés. Les départements de santé provinciaux évaluent des systèmes d'archivage d'images basés sur le cloud pour permettre des consultations en temps réel avec des gastroentérologues universitaires, atténuant la pénurie de spécialistes. Sur l'horizon de prévision, les développements progressifs d'infrastructures et les programmes de transfert de technologie devraient élever les taux de pénétration en dehors des trois principales zones métropolitaines, élargissant le potentiel de revenus du marché des dispositifs d'endoscopie en Afrique du Sud.

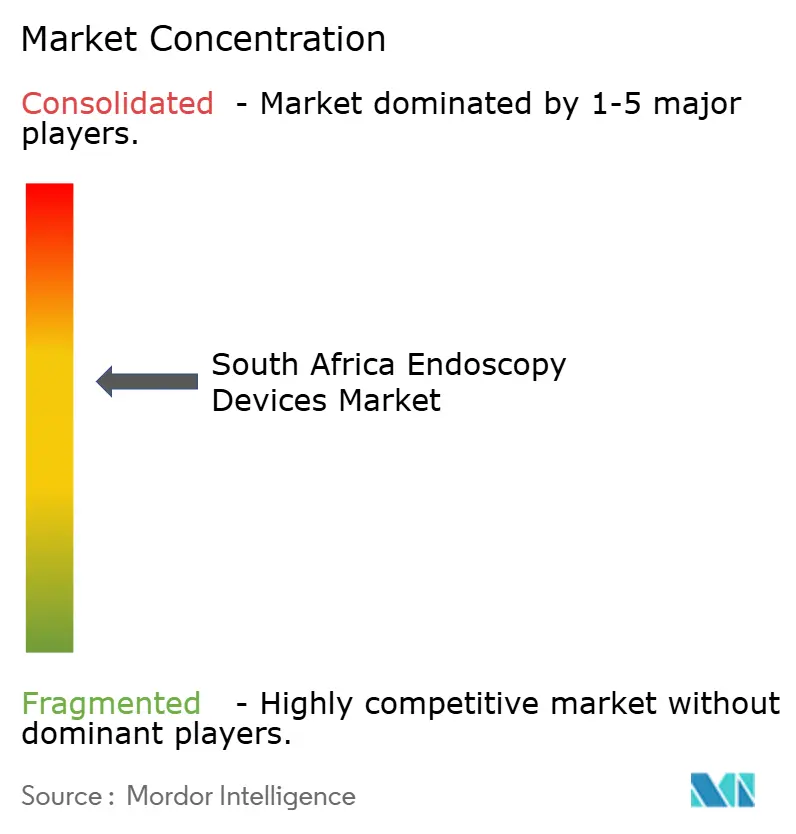

Paysage Concurrentiel

Les fabricants internationaux dominent grâce à des alliances de distribution de longue date qui naviguent dans les exigences d'enregistrement SAHPRA et d'appels d'offres. Olympus, Karl Storz et Boston Scientific représentent collectivement des expéditions d'unités significatives, tirant parti de contrats de services groupés et d'une couverture d'ingénieurs sur site. Les entreprises locales se concentrent sur les détergents de retraitement et les gammes d'accessoires à faible coût, approvisionnant les hôpitaux publics dans le cadre d'appels d'offres sensibles aux prix.

La différenciation technologique autour des algorithmes de détection intégrés à l'intelligence artificielle, de l'imagerie 4K/3D et des embouts directionnels robotiques distingue les marques leaders, permettant une tarification premium. Les mouvements stratégiques comprennent le lancement par Olympus de l'EVIS X1 au cours de l'exercice 2024, qui a obtenu une adoption précoce dans deux hôpitaux universitaires de Johannesburg. Boston Scientific a élargi son partenariat de distribution en 2025 pour couvrir les duodénoscopes à usage unique, anticipant les mandats de contrôle des infections liés au NHI. Pendant ce temps, Karl Storz a introduit un modèle de location de services gérés, regroupant tours, endoscopes et consommables sous des frais mensuels fixes, séduisant les opérateurs de centres de chirurgie ambulatoire à la recherche de flux de trésorerie prévisibles.

La formation reste un levier concurrentiel décisif ; les fournisseurs parrainent des bourses et des laboratoires de simulation pour remédier à la pénurie critique de techniciens. Les plateformes numériques offrant un dépannage en réalité augmentée guident le personnel sur site dans la maintenance des endoscopes, réduisant les temps d'arrêt. Ces services d'accompagnement élèvent les coûts de changement et ancrent les positions des acteurs en place, maintenant un score de concentration modéré au sein du secteur des dispositifs d'endoscopie en Afrique du Sud.

Leaders du Secteur des Dispositifs d'Endoscopie en Afrique du Sud

Olympus Corporation

KARL STORZ SE & Co. KG

Boston Scientific Corporation

Fujifilm Holdings Corporation

Pentax Medical (HOYA Corporation)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Discovery Health a dévoilé Personal Health Pathways, un moteur de recommandation alimenté par intelligence artificielle pour 2,1 millions de membres, conçu pour encourager l'adoption de la coloscopie préventive.

- Septembre 2024 : La SAHPRA a publié des calendriers de dispositifs médicaux mis à jour clarifiant les règles de classification et de délivrance de licences pour les équipements d'endoscopie.

Périmètre du Rapport sur le Marché des Dispositifs d'Endoscopie en Afrique du Sud

Les endoscopes sont des dispositifs peu invasifs pouvant être insérés dans les orifices naturels du corps pour observer un organe interne ou un tissu en détail. Les chirurgies endoscopiques sont réalisées pour des procédures d'imagerie et des chirurgies mineures.

Le marché des dispositifs d'endoscopie en Afrique du Sud est segmenté par type de dispositif (endoscopes, dispositifs opératoires endoscopiques et équipements de visualisation) et par application (gastroentérologie, pneumologie, chirurgie orthopédique, cardiologie, chirurgie ORL, gynécologie, neurologie et autres applications).

Le rapport offre la valeur en USD pour les segments ci-dessus.

| Endoscopes | Endoscopes Flexibles |

| Endoscopes Rigides | |

| Endoscopes Capsulaires | |

| Endoscopes Assistés par Robot | |

| Endoscopes Jetables (à Usage Unique) | |

| Systèmes de Visualisation | Têtes de Caméra |

| Sources Lumineuses | |

| Processeurs Vidéo | |

| Moniteurs et Écrans | |

| Enregistreurs et Systèmes de Stockage de Données | |

| Dispositifs Opératoires d'Endoscopie | Systèmes Énergétiques |

| Insufflateurs et Pompes d'Aspiration | |

| Agrafeuses et Dispositifs de Suture Endoscopiques | |

| Dispositifs de Récupération | |

| Systèmes de Gestion des Fluides | |

| Accessoires et Consommables |

| Gastroentérologie |

| Pneumologie |

| Urologie |

| Gynécologie |

| Chirurgie Orthopédique (Arthroscopie) |

| Cardiologie |

| Chirurgie ORL |

| Neurologie |

| Chirurgie Bariatrique et Métabolique |

| Autres Applications |

| Hôpitaux et Cliniques |

| Centres de Chirurgie Ambulatoire |

| Autres Utilisateurs Finaux |

| Endoscopes Réutilisables |

| Endoscopes à Usage Unique |

| Par Type de Produit | Endoscopes | Endoscopes Flexibles |

| Endoscopes Rigides | ||

| Endoscopes Capsulaires | ||

| Endoscopes Assistés par Robot | ||

| Endoscopes Jetables (à Usage Unique) | ||

| Systèmes de Visualisation | Têtes de Caméra | |

| Sources Lumineuses | ||

| Processeurs Vidéo | ||

| Moniteurs et Écrans | ||

| Enregistreurs et Systèmes de Stockage de Données | ||

| Dispositifs Opératoires d'Endoscopie | Systèmes Énergétiques | |

| Insufflateurs et Pompes d'Aspiration | ||

| Agrafeuses et Dispositifs de Suture Endoscopiques | ||

| Dispositifs de Récupération | ||

| Systèmes de Gestion des Fluides | ||

| Accessoires et Consommables | ||

| Par Application | Gastroentérologie | |

| Pneumologie | ||

| Urologie | ||

| Gynécologie | ||

| Chirurgie Orthopédique (Arthroscopie) | ||

| Cardiologie | ||

| Chirurgie ORL | ||

| Neurologie | ||

| Chirurgie Bariatrique et Métabolique | ||

| Autres Applications | ||

| Par Utilisateur Final | Hôpitaux et Cliniques | |

| Centres de Chirurgie Ambulatoire | ||

| Autres Utilisateurs Finaux | ||

| Par Hygiène | Endoscopes Réutilisables | |

| Endoscopes à Usage Unique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des dispositifs d'endoscopie en Afrique du Sud ?

Il s'établit à 468,89 millions USD en 2026 et devrait atteindre 624,49 millions USD d'ici 2031.

À quelle vitesse l'adoption des endoscopes à usage unique progresse-t-elle ?

Les endoscopes à usage unique se développent à un CAGR de 9,21 % jusqu'en 2031, portés par les priorités de contrôle des infections.

Quelle catégorie de produits connaît la croissance la plus rapide ?

Les systèmes de visualisation devraient croître à un CAGR de 8,42 %, propulsés par l'imagerie assistée par intelligence artificielle.

Pourquoi les centres de chirurgie ambulatoire sont-ils importants dans ce domaine ?

Les centres de chirurgie ambulatoire offrent des coûts de procédure inférieurs de 20 % à 25 % et devraient croître à un CAGR de 8,99 %, absorbant les volumes gastro-intestinaux de routine.

Quel frein clé pourrait ralentir la croissance du marché ?

Les coûts d'investissement élevés et l'augmentation des dépenses de conformité au retraitement constituent des obstacles pour les hôpitaux publics.

Dernière mise à jour de la page le: