Taille et Part du Marché des Dispositifs d'Endoscopie aux Pays-Bas

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

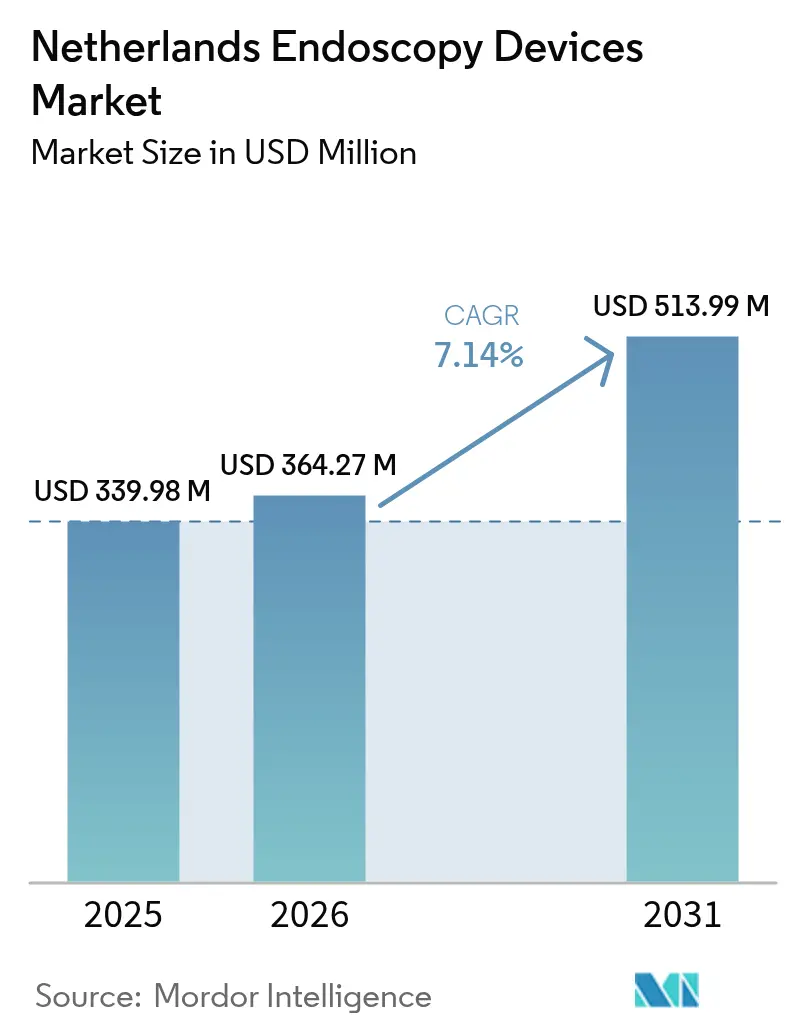

| Taille du marché de l'année de base (2025) | 339.98 Millions de dollars américains |

| Taille du Marché (2026) | 364.27 Millions de dollars américains |

| Taille du Marché (2031) | 513.99 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.14% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dispositifs d'Endoscopie aux Pays-Bas par Mordor Intelligence

La taille du marché des dispositifs d'endoscopie aux Pays-Bas en 2026 est estimée à 364,27 millions USD, en hausse par rapport à la valeur 2025 de 339,98 millions USD, avec des projections pour 2031 indiquant 513,99 millions USD, croissant à un TCAC de 7,14 % sur la période 2026-2031. La demande s'accroît à mesure que les hôpitaux et les centres ambulatoires accélèrent la transition vers des procédures mini-invasives en ambulatoire, tandis que la politique climatique nationale pousse chaque prestataire de soins à adopter des technologies à faible empreinte carbone[1]Gouvernement des Pays-Bas, "Plus de durabilité dans le secteur de la santé et des soins," government.nl. L'adoption croissante de systèmes d'imagerie haute définition dotés d'intelligence artificielle, associée aux plateformes robotiques, renforce la précision procédurale et le rendement diagnostique. Parallèlement, les clauses de contrôle des infections du Règlement européen sur les dispositifs médicaux (EU-MDR) orientent les établissements vers les endoscopes à usage unique, créant une tension entre les objectifs de sécurité, de coût et de durabilité. Le recours croissant des payeurs à des indicateurs de qualité fondés sur la valeur renforce la migration du paiement à l'acte vers des remboursements liés aux résultats, remodelant davantage les stratégies des fournisseurs au sein du marché des dispositifs d'endoscopie aux Pays-Bas.

Principaux Enseignements du Rapport

- Par type de dispositif, les endoscopes ont dominé avec 61,83 % de la part du marché des dispositifs d'endoscopie aux Pays-Bas en 2025 ; les systèmes de visualisation et d'imagerie devraient se développer à un TCAC de 8,24 % jusqu'en 2031.

- Par application, la gastroentérologie a capté 45,05 % de la taille du marché des dispositifs d'endoscopie aux Pays-Bas en 2025, tandis que l'ORL/otolaryngologie devrait connaître la croissance la plus rapide avec un TCAC de 8,54 % jusqu'en 2031.

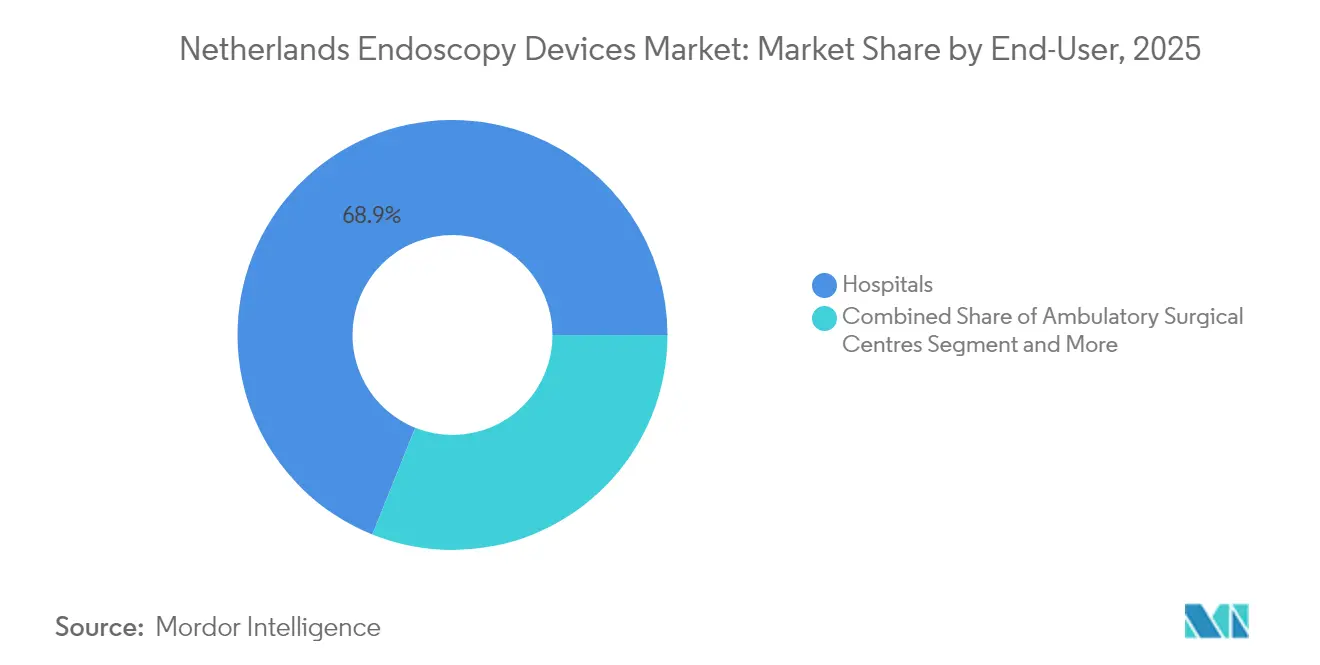

- Par utilisateur final, les hôpitaux ont détenu 68,92 % de la part des revenus en 2025 ; les centres de chirurgie ambulatoire enregistrent le TCAC projeté le plus élevé à 7,77 % sur la période 2026-2031.

- Par utilisabilité, les endoscopes réutilisables représentaient 84,95 % de la taille du marché des dispositifs d'endoscopie aux Pays-Bas en 2025 ; les endoscopes à usage unique devraient croître à un TCAC de 8,96 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Dispositifs d'Endoscopie aux Pays-Bas

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Vieillissement de la population et charge des maladies gastro-intestinales chroniques | +1.8% | National (pôles urbains) | Long terme (≥ 4 ans) |

| Préférence pour les chirurgies mini-invasives en ambulatoire | +1.5% | National (centres universitaires en premier) | Moyen terme (2-4 ans) |

| Avancées technologiques en HD, IA et robotique | +1.2% | National avec répercussions sur la Belgique et l'Allemagne | Moyen terme (2-4 ans) |

| Passage aux endoscopes à usage unique dans le cadre des règles d'infection EU-MDR | +0.9% | À l'échelle de l'UE, Pays-Bas adopteur précoce | Court terme (≤ 2 ans) |

| Indicateurs de qualité IA liés aux assureurs | +0.7% | National (hôpitaux pilotes) | Moyen terme (2-4 ans) |

| Impulsion du Pacte Vert néerlandais pour les dispositifs à faible empreinte carbone | +0.6% | National | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la Population et Charge des Maladies Gastro-intestinales Chroniques

L'allongement de l'espérance de vie et une augmentation parallèle du cancer colorectal à début précoce chez les jeunes stimulent les volumes de coloscopies diagnostiques, sollicitant les capacités des hôpitaux tertiaires et périphériques. Les programmes de dépistage nationaux atteignent déjà un taux de suivi par coloscopie de 96,6 % pour les participants positifs au test immunologique fécal (TIF) grâce à des outils de prise en charge numérique qui rationalisent la planification et réduisent les visites ambulatoires. Parallèlement aux pathologies malignes, la prévalence des maladies inflammatoires chroniques de l'intestin est en hausse, renforçant la demande constante de surveillance répétée sur le marché des dispositifs d'endoscopie aux Pays-Bas. Les prestataires privilégient donc l'imagerie haute définition et la détection des polypes assistée par intelligence artificielle pour gérer des charges de travail croissantes sans compromettre la qualité.

Préférence pour les Chirurgies Mini-Invasives en Ambulatoire

Le modèle de soins de santé néerlandais enregistre des taux de cholécystectomie laparoscopique de 96 % et moins de 1 % d'hospitalisations pour cataracte, établissant une référence internationale pour le traitement en ambulatoire. Les incitations financières intégrées dans le système DBC récompensent le débit et les faibles taux de complications ; par conséquent, les unités d'endoscopie investissent dans des tours de visualisation de nouvelle génération et des accessoires ergonomiques qui réduisent le temps de rotation. Les données de l'essai multicentrique ESCAPE ont montré de meilleurs résultats avec la chirurgie mini-invasive précoce par rapport à une approche endoscopique en premier lieu dans la pancréatite chronique, confirmant des changements procéduraux qui amplifient la demande en équipements.

Avancées Technologiques (HD, IA, Robotique) en Endoscopie

Les centres académiques néerlandais s'associent à l'industrie pour valider des logiciels d'intelligence artificielle qui améliorent la détection des adénomes et standardisent la notation de la qualité. Les spécialistes en gastroentérologie font état d'une intention d'intégration de ces outils à hauteur de 78,2 % dans un délai de cinq ans. Les piles d'imagerie 4K et les endoscopes robotiques améliorent la maniabilité dans les anatomies complexes, notamment lors d'une cholangiopancréatographie rétrograde endoscopique (CPRE) complexe ou d'une dissection sous-muqueuse. Les mises à niveau continues maintiennent le marché des dispositifs d'endoscopie aux Pays-Bas au même niveau que les principaux centres américains et japonais, attirant des références transfrontalières.

Passage aux Endoscopes à Usage Unique dans le Cadre des Règles d'Infection EU-MDR

Les nouvelles exigences de surveillance font des événements de contamination post-procédurale une responsabilité très médiatisée. Les hôpitaux déploient donc des duodénoscopes jetables pour les CPRE à haut risque, protégeant les patients et évitant les interruptions de service. Bien que les débats sur les coûts du cycle de vie persistent, des études cliniques rapportent un taux de succès de canulation comparable et un délai de rotation raccourci dans le cadre de protocoles à usage unique. Ce facteur réglementaire accélère les cycles d'approvisionnement et élargit la base de fournisseurs sur le marché des dispositifs d'endoscopie aux Pays-Bas.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénurie d'infirmières/techniciens en endoscopie certifiés | -1.1% | National (régions périphériques) | Court terme (≤ 2 ans) |

| Coût d'investissement et coût du cycle de vie élevés des systèmes avancés | -0.8% | National (hôpitaux de plus petite taille) | Moyen terme (2-4 ans) |

| Plafonds de remboursement pour les procédures gastro-intestinales ambulatoires | -0.6% | National | Long terme (≥ 4 ans) |

| Réglementation néerlandaise plus stricte sur le rejet d'eaux usées pour le retraitement | -0.4% | National | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie d'Infirmières/Techniciens en Endoscopie Certifiés

Les hôpitaux périphériques font face à des postes vacants prolongés qui limitent les listes hebdomadaires, entraînant un débordement des orientations vers les centres universitaires et allongeant les délais d'attente. L'inflation salariale aggrave la pression budgétaire, et les compétences avancées requises pour les procédures assistées par intelligence artificielle ou robotiques allongent les filières de formation[2]Association Européenne de Santé Publique, "Webinaires EUPHA," epha.org. Les déficits de compétences freinent donc la croissance du volume de procédures malgré une demande latente sur le marché des dispositifs d'endoscopie aux Pays-Bas.

Coût d'Investissement et Coût du Cycle de Vie Élevés des Systèmes Avancés

Les suites d'imagerie 4K complètes, les licences d'intelligence artificielle intégrées et les plateformes robotiques peuvent dépasser 1 million EUR par salle, un seuil difficile à atteindre pour les établissements régionaux opérant sous des plafonds budgétaires fixes. Les coûts totaux de possession incluent désormais également le reporting de l'empreinte carbone et les audits de cybersécurité obligatoires, ajoutant une pression sur les comités d'approvisionnement qui évaluent les mises à niveau.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Dispositif : Les Endoscopes Mènent la Transformation du Marché

Les endoscopes ont généré 61,83 % des revenus du marché des dispositifs d'endoscopie aux Pays-Bas en 2025, portés par des systèmes flexibles polyvalents déployés dans les unités de gastroentérologie, de pneumologie et d'urologie. Les plateformes à capsule pénètrent le diagnostic de l'intestin grêle à mesure que le remboursement s'élargit, tandis que les conceptions assistées par robot font leur entrée dans les centres tertiaires pour la suture et la résection endoscopique pleine épaisseur (REPT). L'amélioration de l'optique et des embouts articulés maintient une forte fidélité des cliniciens aux marques établies, mais les gammes à prix réduit des fournisseurs asiatiques intensifient les négociations tarifaires.

Les unités de visualisation et d'imagerie affichent un TCAC de 8,24 % car les modules de superposition d'intelligence artificielle et les capteurs CMOS 4K sont désormais des prérequis pour les audits d'accréditation. L'enregistrement intégré et l'analyse en nuage simplifient la revue par les pairs, et les processeurs compatibles avec les simulateurs satisfont à l'appel de la Société Européenne d'Endoscopie Gastro-intestinale (ESGE) pour une formation basée sur les compétences. Les accessoires opératoires, insufflateurs, pompes d'irrigation et outils de résection tissulaire accompagnent la croissance de l'endoscopie thérapeutique, ajoutant des flux de revenus supplémentaires au marché des dispositifs d'endoscopie aux Pays-Bas.

Par Application : La Dominance de la Gastroentérologie Face à la Disruption de l'ORL

La gastroentérologie représentait 45,05 % de la taille du marché des dispositifs d'endoscopie aux Pays-Bas en 2025. Le dépistage national par test immunologique fécal et la forte prévalence des maladies inflammatoires chroniques de l'intestin stimulent les volumes de coloscopies de routine et de chromoendoscopies, assurant des cycles de renouvellement continus pour les coloscopies et les piles d'imagerie. La demande en pneumologie reste stable à mesure que les projets pilotes de dépistage ciblé du cancer du poumon se lancent.

L'ORL/otolaryngologie affiche le TCAC le plus rapide à 8,54 % à mesure que l'œsophagoscopie transnasale en cabinet et la sinuplastie par ballonnet gagnent en acceptation, soutenues par des endoscopes ultra-fins et des tours portables. Les sous-segments de cardiologie, neurologie et gynécologie progressent modestement mais enrichissent collectivement les ventes de pièces détachées d'accessoires spécialisés qui élargissent les portefeuilles des fournisseurs.

Par Utilisateur Final : La Dominance Hospitalière Challengée par la Croissance Ambulatoire

Les hôpitaux ont conservé 68,92 % de la part du marché des dispositifs d'endoscopie aux Pays-Bas en 2025 grâce à une infrastructure complète, une couverture anesthésique 24 heures sur 24 et un retraitement conforme à l'EU-MDR. Les établissements universitaires sont pionniers dans les projets pilotes d'intelligence artificielle et la notation de durabilité, façonnant les normes d'achat nationales que les fournisseurs doivent respecter.

Les centres de chirurgie ambulatoire se développent à un TCAC de 7,77 % car le remboursement en ambulatoire s'aligne sur la préférence des patients pour une sortie rapide. Ces centres privilégient les tours compactes, les chariots de documentation mobiles et les endoscopes à usage unique qui contournent la stérilisation centrale, rationalisant le flux tout en respectant les objectifs du Pacte Vert. Les laboratoires de diagnostic et les cliniques spécialisées complètent la capacité hospitalière, notamment lors des campagnes de dépistage nationales.

Par Utilisabilité : La Révolution des Dispositifs à Usage Unique Défie la Tradition des Dispositifs Réutilisables

Les plateformes réutilisables détenaient 84,95 % de part en 2025, protégées par des investissements amortis dans les laveurs-désinfecteurs et le personnel formé. Les logiciels de suivi des endoscopes et les nouvelles conceptions de brosses réduisent le risque de contamination, soutenant l'utilisation continue dans les cas à faible risque. Néanmoins, les données indiquant que les gastroscopes à usage unique produisent 2,5 fois plus d'émissions de carbone que les réutilisables mettent en évidence le calcul environnemental que les acheteurs doivent peser.

Les endoscopes à usage unique s'accélèrent à un TCAC de 8,96 % à mesure que la surveillance EU-MDR et les recommandations de la FDA déclenchent des politiques d'atténuation des risques. Les fabricants répondent avec des plastiques biodégradables et des programmes de reprise pour le recyclage, positionnant les dispositifs jetables comme un service géré plutôt qu'une vente de produit de base sur le marché des dispositifs d'endoscopie aux Pays-Bas.

Analyse Géographique

Les pôles académiques urbains d'Amsterdam, Rotterdam et Utrecht ancrent la diffusion technologique, absorbant les premiers modules d'intelligence artificielle et les consoles robotiques. Les volumes élevés de procédures justifient des cycles de renouvellement rapides qui alimentent les pipelines des fournisseurs. Les hôpitaux régionaux de Frise, de Zélande et de Drenthe se concentrent sur des tours évolutives et rentables conformes à l'EU-MDR tout en s'adaptant à des budgets plus modestes.

La densité des transports nationaux permet de centraliser les cas complexes dans les centres universitaires sans compromettre l'accès, permettant aux unités périphériques de se concentrer sur les dépistages de routine. Cette distribution en étoile maintient la logistique globale du marché des dispositifs d'endoscopie aux Pays-Bas efficace et s'aligne sur la disponibilité de la main-d'œuvre.

Les collaborations transfrontalières au sein de l'Eurorégion Meuse-Rhin facilitent des essais partagés avec des sites belges et allemands, amplifiant les dossiers de données cliniques pour le marquage CE. La participation aux consortiums de robotique Horizon Europe donne aux acheteurs néerlandais un aperçu précoce des plateformes émergentes, renforçant le rôle du pays comme terrain d'essai pour les dispositifs de prochaine génération.

Paysage réglementaire

Les dispositifs d'endoscopie aux Pays-Bas sont régis par les exigences d'accès au marché à l'échelle de l'UE en vertu du règlement relatif aux dispositifs médicaux (UE) 2017/745 (MDR), incluant le marquage CE, les obligations d'UDI et les obligations de surveillance après commercialisation/vigilance. La surveillance et l'application nationales du marché sont menées par l'Inspection de la santé et de la jeunesse (Inspectie Gezondheidszorg en Jeugd, IGJ), qui peut intervenir par des mesures administratives et imposer des amendes administratives (jusqu'à 450 000 EUR) en cas de non-conformité dans le cadre de la loi sur les dispositifs médicaux. Des catégories spécifiques (y compris certains dispositifs de classe I, dispositifs sur mesure et systèmes/nécessaires de procédure) nécessitent également une notification nationale dans NOTIS.

En 2026, l'accent réglementaire s'est renforcé autour de la traçabilité et de la transparence de l'approvisionnement, la Wet van 4 februari 2026 (Staatsblad 2026, 23) ayant modifié la loi sur les dispositifs médicaux pour mettre en œuvre le règlement (UE) 2024/1860, incluant des dispositions de déploiement d'EUDAMED et le signalement obligatoire des interruptions de la chaîne d'approvisionnement. À partir de mai 2026, les modules clés d'EUDAMED (Acteurs, Dispositifs, Certificats) sont passés en utilisation obligatoire en vertu du même règlement, relevant le niveau opérationnel exigé des fabricants, mandataires et importateurs pour maintenir des enregistrements et documentations précis afin de conserver l'accès au marché aux Pays-Bas.

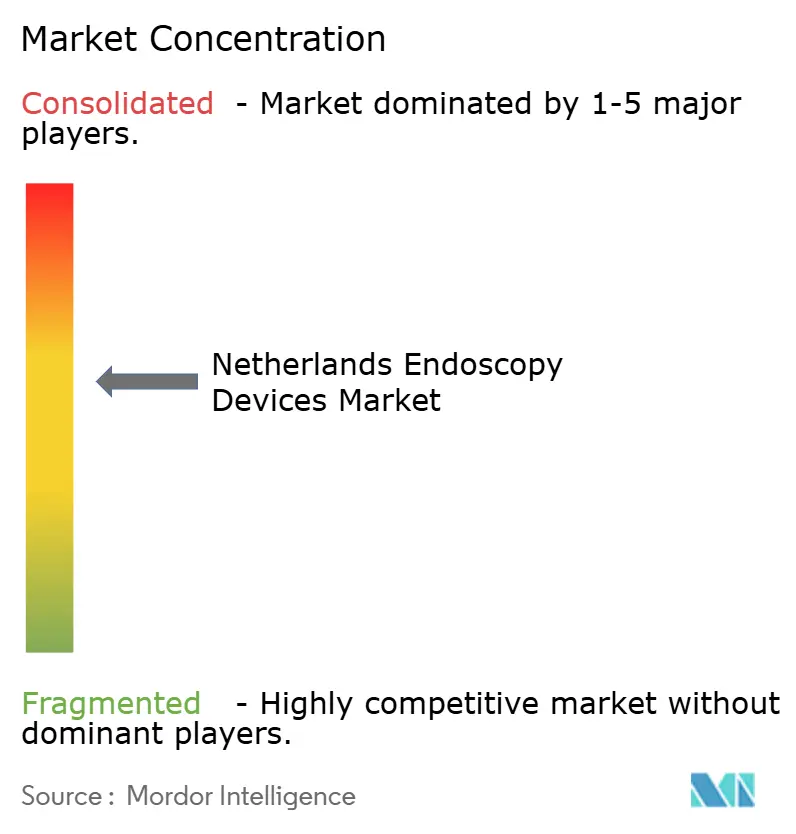

Paysage Concurrentiel

Le marché des dispositifs d'endoscopie aux Pays-Bas présente une concentration modérée. Olympus positionne sa plateforme EVIS X1 autour de tableaux de bord de durabilité et d'une feuille de route vers des coloscopies jetables. Ambu élargit ses portefeuilles 100 % à usage unique au-delà de la bronchoscopie, capitalisant sur les changements d'approvisionnement dans les spécialités à risque infectieux élevé.

Boston Scientific pilote des modèles de paiement à la procédure qui regroupent capital, service et consommables, facilitant les contraintes de trésorerie des hôpitaux. Fujifilm promeut des tours 4K/IA intégrées avec des tableaux de bord en nuage qui alimentent automatiquement les registres de qualité, soutenant directement les critères de référence des assureurs. Les startups nationales de technologie médicale collaborent avec la TU Delft et l'Erasmus MC sur des cathéters robotiques orientables et des emballages à faible empreinte carbone, diversifiant les options des fournisseurs et insufflant un dynamisme concurrentiel sur le marché des dispositifs d'endoscopie aux Pays-Bas.

Les alliances stratégiques se concentrent sur la formation basée sur la simulation, l'audit de l'empreinte carbone et le service sur le cycle de vie. Les fournisseurs qui quantifient les économies d'émissions ou documentent les améliorations du taux de détection obtiennent des accords-cadres pluriannuels à mesure que les hôpitaux alignent leurs achats sur les indicateurs du Pacte Vert et de la valeur.

Leaders du Secteur des Dispositifs d'Endoscopie aux Pays-Bas

Olympus Corporation

Cook Group Incorporated

Medtronic PLC

Johnson & Johnson (Ethicon Endo-Surgery)

Fujifilm Holdings Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Le renouvellement des infrastructures hospitalières et leur consolidation en centres dédiés d'intervention et de diagnostic créent de nouveaux cycles d'appels d'offres pour les tours d'endoscopie, les baies d'imagerie et les accessoires permettant les procédures dans les réseaux de prestataires néerlandais. En 2026, le Franciscus Gasthuis a ouvert un nouveau bâtiment abritant l'Operatie & Interventie Centrum (Centre de chirurgie et d'intervention), et l'Elisabeth-TweeSteden Ziekenhuis (ETZ) a fait progresser son nouveau Centre de diagnostic et de traitement (phase 2) en signant un contrat de phase de conception (mai 2026). Ces projets concentrent l'activité d'endoscopie et d'intervention dans des espaces modernisés où les fournisseurs peuvent rivaliser sur des solutions de salle intégrées (visualisation, documentation, pompes/insufflation et composants à usage unique compatibles) plutôt que sur des produits isolés.

Les évolutions réglementaires et des systèmes qualité créent également de la place pour les fournisseurs qui simplifient la conformité et renforcent la gestion des risques de retraitement. L'utilisation obligatoire en 2026 des modules clés d'EUDAMED (en vertu du règlement (UE) 2024/1860) accroît la demande de données maîtres de dispositifs fiables, de préparation à l'UDI et de processus transparents de continuité d'approvisionnement, soutenant des propositions de valeur liées à la traçabilité, au service et à la documentation du cycle de vie. Parallèlement, le cadre de surveillance de la prévention des infections de l'IGJ pour les endoscopes flexibles, combiné à la supervision continue des obligations MDR/IVDR, encourage les hôpitaux et les centres ambulatoires à réévaluer leur combinaison d'endoscopes réutilisables et à usage unique, d'équipements de retraitement et d'outils de flux de travail (suivi, respect des normes de nettoyage/désinfection et accessoires compatibles) pour maintenir le débit tout en restant prêts pour les audits.

Développements récents du secteur

- Avril 2026 : Fujifilm Healthcare Europe GmbH a annoncé l'introduction sur le marché européen de la canule orientable FlexCan pour la CPRE, positionnée pour être utilisée avec sa solution d'endoscopie ELUXEO 8000. Ce lancement renforce la présence de Fujifilm dans les accessoires d'endoscopie thérapeutique et consolide une vente axée sur la compatibilité autour de l'intégration de plateforme et de l'efficacité procédurale.

- Mars 2026 : Olympus a annoncé la disponibilité commerciale en Europe de ses systèmes de pompe de rinçage endoscopique OFP-3 et OFP-3 PLUS. Un accès plus large à un matériel de gestion des fluides mis à jour soutient la standardisation procédurale dans les salles à haut débit et donne à Olympus une base supplémentaire pour regrouper équipement, consommables et service dans des appels d'offres compétitifs.

- Octobre 2025 : Olympus a lancé les trois premières applications de son portefeuille OLYSENSE CAD AI dans la région EMEA. Ce lancement étend le parcours de mise à niveau de la base installée, de la visualisation conventionnelle vers des flux de travail dotés d'IA, liant plus directement les discussions d'achat aux indicateurs de qualité et à la différenciation logicielle en coloscopie.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les dispositifs d'endoscopie vendus aux Pays-Bas utilisés pour visualiser, diagnostiquer ou traiter par les orifices naturels ou de petites incisions en milieu clinique. Il inclut les équipements en capital pertinents et les kits de dispositifs de base achetés par les hôpitaux, cliniques et centres ambulatoires.

Exclusions du périmètre : nous ne comptons pas les contrats de service et de maintenance, les revenus de location, ni les systèmes d'imagerie généraux qui ne sont pas spécifiques aux procédures d'endoscopie.

Aperçu de la segmentation

- Par Type de Dispositif

- Endoscopes

- Endoscopes Rigides

- Endoscopes Flexibles

- Endoscopes à Capsule

- Endoscopes Assistés par Robot

- Dispositifs Opératoires

- Systèmes d'Irrigation / Aspiration

- Dispositifs d'Accès et Ports

- Protecteurs de Plaie

- Dispositifs d'Insufflation

- Autres Dispositifs Opératoires

- Visualisation et Imagerie

- Caméras Endoscopiques

- Systèmes de Visualisation SD

- Systèmes de Visualisation HD et 4K

- Logiciels d'Analyse d'Image Assistée par Intelligence Artificielle

- Endoscopes

- Par Application

- Gastroentérologie

- Pneumologie / Bronchoscopie

- Orthopédie / Arthroscopie

- Cardiologie

- Gynécologie

- Neurologie

- ORL / Otolaryngologie

- Par Utilisateur Final

- Hôpitaux

- Centres de Chirurgie Ambulatoire

- Cliniques Spécialisées et Laboratoires de Diagnostic

- Par Utilisabilité

- Endoscopes Réutilisables

- Endoscopes à Usage Unique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir les limites de ce qui doit être considéré comme un dispositif d'endoscopie aux Pays-Bas et pour construire le tableau de base de la demande sous-jacente aux procédures. Nous avons utilisé des sources publiques telles que l'Institut national néerlandais pour la santé publique et l'environnement (RIVM), les Statistiques Pays-Bas (CBS), la documentation de la Commission européenne (incluant le contexte du MDR de l'UE) et les statistiques de santé de l'OCDE pour comprendre la démographie, les modèles de prestation de soins et les conditions réglementaires affectant les achats.

Pour transformer cela en données de dimensionnement exploitables, nous avons également examiné des sources telles que les rapports annuels d'hôpitaux, les annonces d'appels d'offres et de marchés publics, les publications de sociétés cliniques et associations, et des revues médicales à comité de lecture sur l'utilisation de l'endoscopie et les pratiques de contrôle des infections. Lorsque des signaux au niveau des entreprises étaient nécessaires, des données financières d'entreprises payantes et des renseignements d'actualité, ainsi qu'une base de données de brevets et une base de données de contrats et d'appels d'offres, ont été utilisés uniquement pour vérifier le calendrier de lancement, l'accent porté sur le portefeuille et les tendances de comportement des acheteurs. Les sources mentionnées ici ne sont qu'illustratives, et de nombreux autres documents publics ont également été consultés pour la collecte de données, la validation et la clarification tout au long du travail.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation de ce qui est réellement acheté et remplacé dans les établissements de soins néerlandais, et sur la façon dont les prix diffèrent entre les configurations réutilisables et à usage unique pour des procédures similaires. Nous avons discuté avec des parties prenantes des achats hospitaliers et de la stérilisation, des utilisateurs cliniques dans des services d'endoscopie à fort volume, et des spécialistes locaux de la distribution et du service, afin que les hypothèses clés issues de la recherche documentaire puissent être vérifiées et corrigées si nécessaire.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 26 % | Cadres dirigeants : 15 % | |

| Rang intermédiaire : 55 % | Responsables fonctionnels/d'unité : 33 % | |

| Acteurs plus petits : 19 % | Managers : 52 % |

Dimensionnement et prévision du marché

Le dimensionnement commence par une construction descendante du bassin de demande utilisant les signaux d'activité procédurale et de prestation de soins aux Pays-Bas, qui sont ensuite traduits en demande de dispositifs à l'aide d'hypothèses pratiques de remplacement et d'utilisation. En termes simples, nous avons relié les volumes de procédures attendus à la composition des dispositifs (réutilisables versus à usage unique), puis appliqué un niveau de prix réaliste par catégorie de produit pour obtenir une estimation de valeur.

Bien que le modèle soit principalement descendant, une approche ascendante étant utilisée comme vérification croisée, nous avons également corroboré les totaux avec des approximations sélectives côté fournisseurs, telles que des points de prix échantillonnés pour les groupes de dispositifs clés et une vérification de vraisemblance par rapport à l'activité des canaux et aux tendances d'achat. Lorsque des données manquaient, les hypothèses ont été complétées à l'aide de fourchettes convenues lors des entretiens, puis affinées par des contrôles de cohérence, afin que le total final reste traçable.

Les prévisions ont été produites à l'aide d'une analyse de scénarios, dans laquelle les variables ont été ajustées en fonction de la manière dont les praticiens et les acheteurs prévoient que les achats évolueront au cours des prochaines années. Les données les plus importantes incluent la dynamique des procédures mini-invasives et ambulatoires, le calendrier de remplacement des endoscopes réutilisables, l'adoption d'endoscopes à usage unique dans les parcours sensibles au contrôle des infections, le calendrier des cycles d'investissement pour les tours de visualisation et les sources de lumière, ainsi que les exigences de conformité et de retraitement imposées par le MDR de l'UE, qui peuvent remodeler les choix d'achat.

Validation des données et cycle de mise à jour

Avant validation finale, les résultats sont triangulés par rapport à des signaux de marché indépendants tels que l'orientation des procédures, la logique du cycle d'achat en capital, et les volumes unitaires implicites requis par la valeur finale. Si une sous-catégorie présente une hausse ou une baisse inhabituelle, les facteurs sont réexaminés, et des appels de suivi sont déclenchés avec des répondants sélectionnés pour confirmer s'il s'agit d'un véritable changement ou d'une erreur de saisie.

Un examen analytique en plusieurs étapes est suivi afin que les hypothèses restent cohérentes entre les types de dispositifs et les contextes d'utilisation, et le traitement des devises et le calendrier sont vérifiés pour assurer leur alignement. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsqu'un événement significatif se produit, comme un changement réglementaire majeur ou un changement clair dans les achats. Juste avant la livraison, nous effectuons une dernière passe pour garantir que les derniers signaux publics sont pris en compte.

Taille du marché des dispositifs d'endoscopie aux Pays-Bas selon Mordor Intelligence par rapport à d'autres estimations publiées

Il est courant de voir des valeurs de taille de marché différentes pour le même sujet, car chaque éditeur définit ses propres limites et utilise sa propre combinaison d'indicateurs. L'année sélectionnée, ce qui compte comme dispositif d'endoscopie par rapport à un élément adjacent, et la manière dont les prix sont traités peuvent tous influencer le chiffre final.

Les principaux facteurs d'écart sur ce marché tendent à être le fait que les estimations incluent ou non les revenus de service et l'équipement d'imagerie général, que les articles à usage unique soient traités comme des dispositifs ou comme des consommables généraux, et que le modèle suive une perspective d'achat hospitalier ou une perspective plus large de dépenses de santé. En suivant le calendrier des cycles d'achat et la logique de remplacement des dispositifs, Mordor Intelligence maintient l'estimation pour les Pays-Bas alignée sur ce que les prestataires de soins achètent en tant qu'équipement spécifique à l'endoscopie, ce qui peut différer lorsque des catégories plus larges sont incluses.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 0,34 milliard USD (2025) | |

| Cabinet de conseil mondial A | 9,42 milliards USD (2024) | Cette estimation semble utiliser un bassin de valeur beaucoup plus large, où la limite des dispositifs s'étend probablement à des systèmes et catégories de dépenses liées à l'endoscopie plus vastes, et l'année de référence ainsi que la base de tarification diffèrent d'une modélisation d'achat limitée aux équipements. |

| Éditeur sectoriel B | 0,19 milliard USD (2026) | La valeur inférieure est cohérente avec un ensemble comptabilisé plus restreint, comme se concentrer sur des regroupements sélectionnés de dispositifs d'endoscopie ou exclure certains équipements en capital et accessoires, ce qui modifie le total même si la demande de procédures est similaire. |

En examinant les trois valeurs, l'écart s'explique principalement par ce qui est inclus dans le périmètre et par la manière dont l'événement d'achat est défini, plutôt que par un désaccord sur l'utilisation même de l'endoscopie. Un modèle qui sépare clairement l'équipement spécifique à l'endoscopie des dépenses de santé adjacentes, et qui vérifie le résultat par rapport aux cycles de remplacement et aux comportements d'achat, donne aux décideurs un chiffre plus clair sur lequel planifier.

Questions Clés Traitées dans le Rapport

Quelle est la taille actuelle du marché des dispositifs d'endoscopie aux Pays-Bas ?

Le marché est évalué à 364,27 millions USD en 2026 et devrait atteindre 513,99 millions USD d'ici 2031.

Quel segment de dispositifs connaît la croissance la plus rapide aux Pays-Bas ?

Les systèmes de visualisation et d'imagerie se développent à un TCAC de 8,24 %, portés par les processeurs 4K dotés d'intelligence artificielle et les simulateurs de formation.

Pourquoi les endoscopes à usage unique gagnent-ils du terrain malgré les objectifs de durabilité ?

Les règles de contrôle des infections EU-MDR et les politiques d'atténuation des risques poussent les hôpitaux à adopter les dispositifs jetables pour les CPRE à haut risque et les cas en unité de soins intensifs.

Comment les politiques de remboursement néerlandaises influencent-elles l'adoption des dispositifs ?

Le modèle DBC récompense l'efficacité en ambulatoire et pilote désormais des bonus de qualité liés à l'intelligence artificielle, incitant les prestataires à adopter l'imagerie avancée et l'analyse de données.

Quel segment d'utilisateurs finaux affiche la croissance la plus élevée jusqu'en 2031 ?

Les centres de chirurgie ambulatoire, soutenus par des taux nationaux élevés de chirurgie en ambulatoire, affichent un TCAC de 7,77 % jusqu'en 2031.

Dernière mise à jour de la page le: