Taille et Part du Marché des Dispositifs d'Endoscopie Gastro-intestinale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 22.24 Milliards de dollars |

| Taille du Marché (2031) | 30.70 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.66% CAGR |

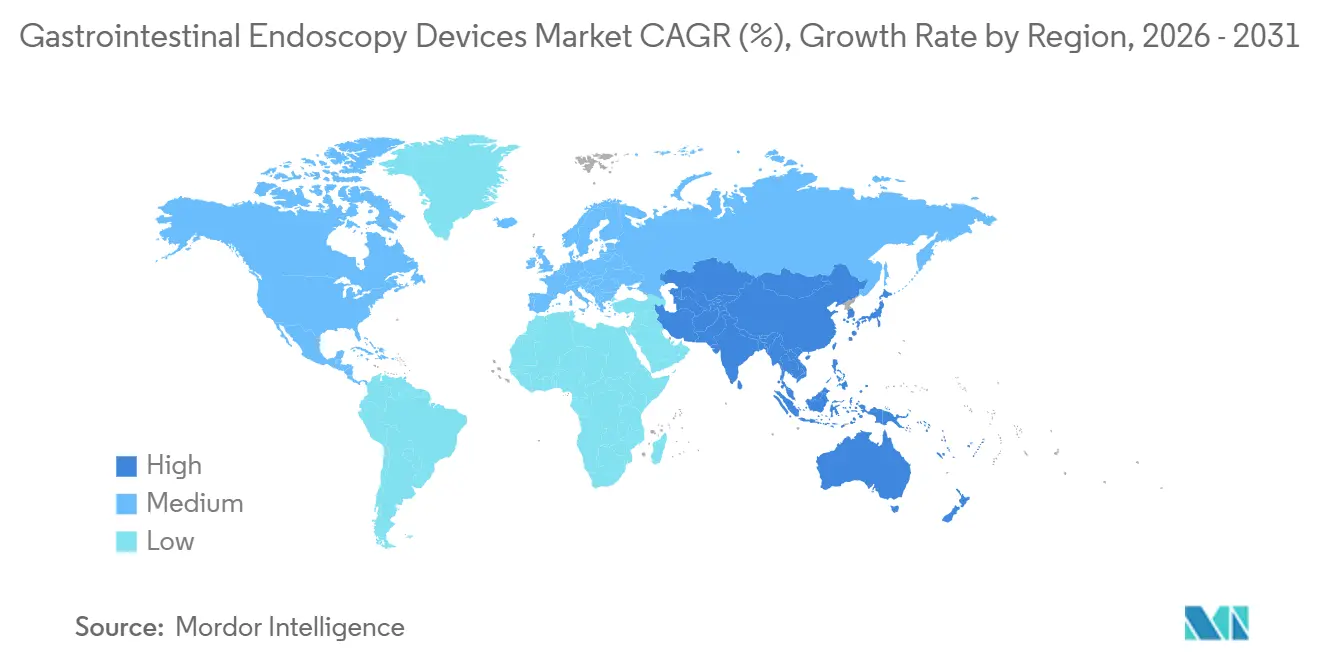

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

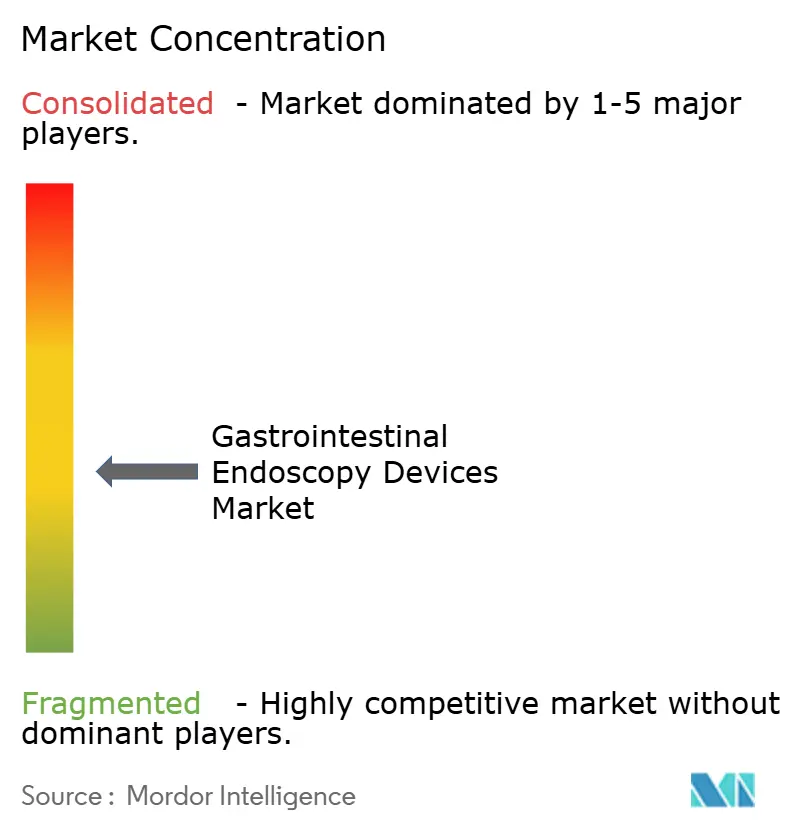

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dispositifs d'Endoscopie Gastro-intestinale par Mordor Intelligence

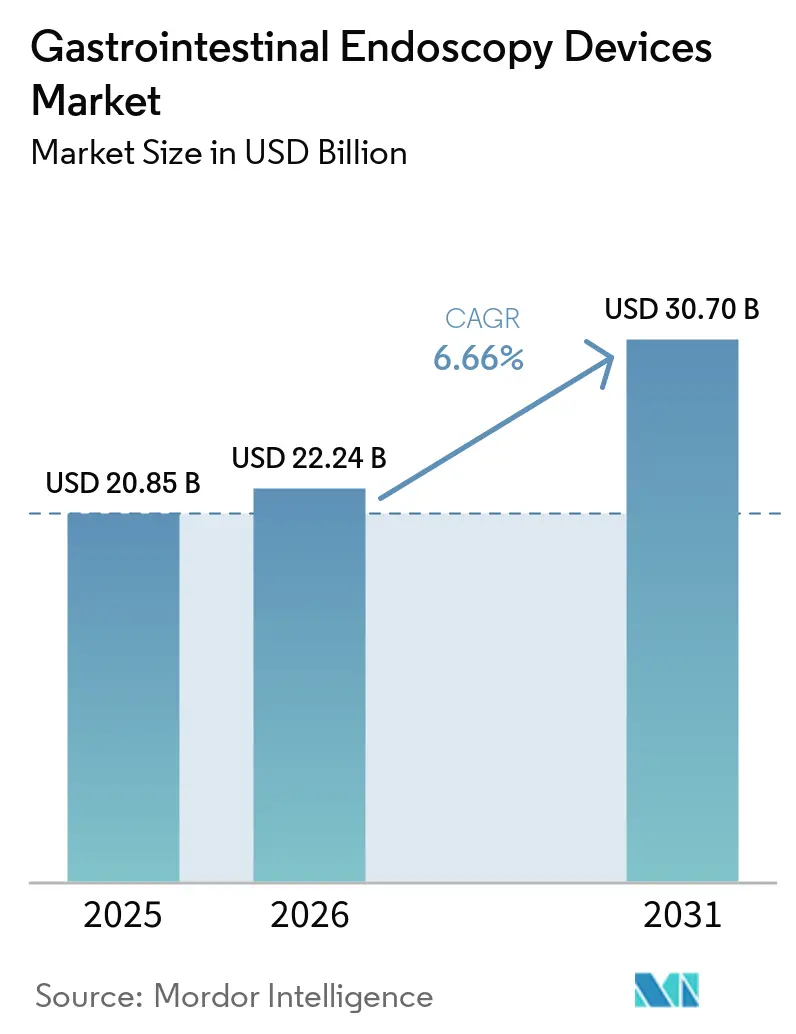

La taille du Marché des Dispositifs d'Endoscopie Gastro-intestinale est projetée à 20,85 milliards USD en 2025, 22,24 milliards USD en 2026, et devrait atteindre 30,70 milliards USD d'ici 2031, avec un CAGR de 6,66 % de 2026 à 2031.

Le marché est soutenu par la hausse régulière de la demande de dépistage du cancer colorectal et du cancer gastro-intestinal supérieur, l'American Cancer Society estimant 158 850 nouveaux cas de cancer colorectal aux États-Unis en 2026, dont 49 990 cas de cancer rectal, ce qui maintient la demande de procédures à un niveau élevé tant pour les usages diagnostiques que thérapeutiques. Le marché des dispositifs d'endoscopie gastro-intestinale bénéficie également d'un rajeunissement de la population dépistée, car l'incidence chez les adultes âgés de 20 à 49 ans augmente de 1 % à 2 % par an depuis le milieu des années 1990, ce qui étend le volume futur de procédures au-delà de la base de dépistage plus âgée qui définissait autrefois la demande. Le marché des dispositifs d'endoscopie gastro-intestinale a bénéficié d'un autre facteur de volume favorable après que le CMS a élargi la couverture préventive à la coloscopie virtuelle par scanner et aux tests de biomarqueurs sanguins à compter du 1er janvier 2025, les résultats positifs de ces tests orientant toujours les patients vers des coloscopies de suivi. Le marché des dispositifs d'endoscopie gastro-intestinale est en outre façonné par l'évolution vers les soins ambulatoires et l'imagerie assistée par IA, la gastroentérologie restant parmi les spécialités des centres de chirurgie ambulatoire à la croissance la plus rapide et la coloscopie assistée par IA continuant d'améliorer suffisamment les performances de détection des adénomes pour justifier des mises à niveau de plateformes et des abonnements logiciels. Le marché des dispositifs d'endoscopie gastro-intestinale demeure donc commercialement attractif, bien que la pression sur les dépenses d'investissement des hôpitaux, l'intensification de la concurrence par les prix et les pénuries de personnel dans le retraitement et le soutien à l'endoscopie favorisent encore les entreprises capables de proposer des systèmes compacts, des produits jetables et des flux de travail pilotés par logiciel plutôt que de s'appuyer uniquement sur les cycles de remplacement de grandes tours.

Principaux Enseignements du Rapport

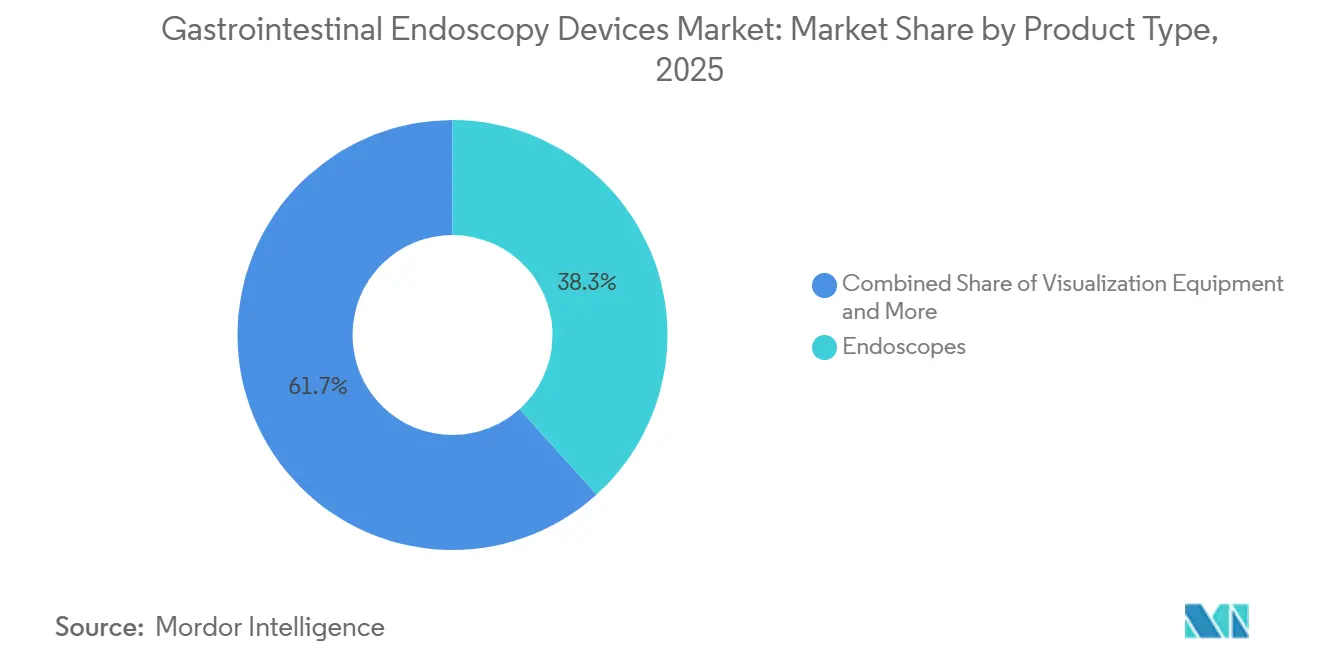

- Par type de produit, les endoscopes détenaient 38,31 % de la part du marché des dispositifs d'endoscopie gastro-intestinale en 2025, tandis que les équipements de visualisation devraient se développer à un CAGR de 8,38 % jusqu'en 2031.

- Par réutilisabilité, les endoscopes réutilisables détenaient 80,24 % de la part des revenus en 2025, tandis que les endoscopes à usage unique devraient croître à un CAGR de 7,52 % jusqu'en 2031.

- Par groupe d'âge, les adultes représentaient 65,52 % de la part en 2025, tandis que la gériatrie devrait enregistrer le CAGR le plus élevé à 7,25 % jusqu'en 2031.

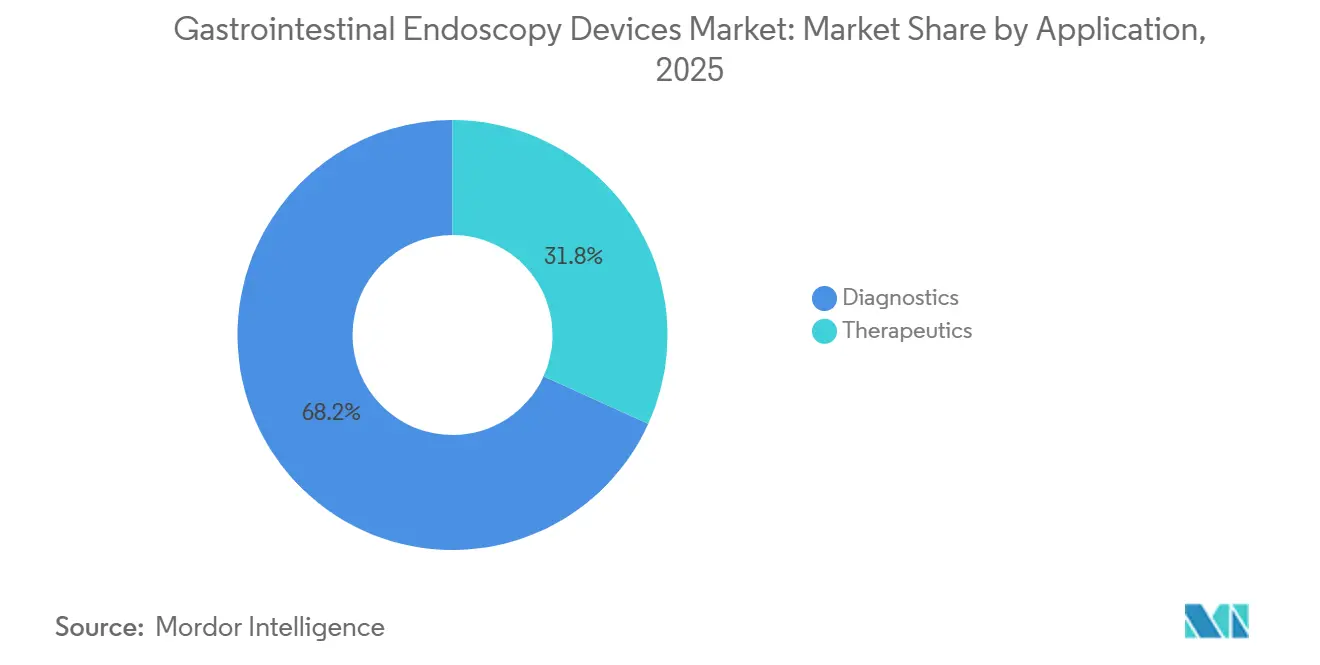

- Par application, les diagnostics représentaient 68,22 % de la taille du marché des dispositifs d'endoscopie gastro-intestinale en 2025, tandis que les thérapeutiques devraient croître à un CAGR de 7,15 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux détenaient 54,34 % de la part en 2025, tandis que les centres de chirurgie ambulatoire devraient se développer à un CAGR de 8,85 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait 38,22 % de la part du marché des dispositifs d'endoscopie gastro-intestinale en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 8,65 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Dispositifs d'Endoscopie Gastro-intestinale

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse de la Demande de Dépistage du Cancer Colorectal et Gastrique | +1.5% | Mondial, avec une forte concentration en Amérique du Nord, en Asie de l'Est et en Europe occidentale | Long terme (≥ 4 ans) |

| Transition Rapide vers l'Endoscopie à Usage Unique pour le Contrôle des Infections | +0.8% | Mondial, plus aigu en Amérique du Nord et en Europe du Nord où le signalement des infections associées aux soins est obligatoire | Moyen terme (2 à 4 ans) |

| Détection et Documentation des Lésions Assistées par IA | +0.7% | Amérique du Nord et UE en tant qu'adopteurs précoces, avec l'APAC suivant après un décalage | Moyen terme (2 à 4 ans) |

| Expansion de la Capacité des Procédures Gastro-intestinales Ambulatoires et en Consultation Externe | +0.6% | Amérique du Nord, avec des retombées en Australie et dans les États du Golfe | Court terme (≤ 2 ans) |

| Soutien au Remboursement pour les Procédures Préventives et de Détection Précoce | +0.4% | Amérique du Nord, cadres des payeurs nationaux de l'UE, et couverture en phase initiale en Corée du Sud et en Australie | Long terme (≥ 4 ans) |

| Arriéré Caché Résultant du Report des Procédures Gastro-intestinales et des Retards Diagnostiques | +0.3% | Mondial, le plus mesurable en Amérique du Nord et en Europe occidentale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse de la Demande de Dépistage du Cancer Colorectal et Gastrique

Le marché des dispositifs d'endoscopie gastro-intestinale continue de tirer son volume principal du dépistage du cancer colorectal et du cancer gastro-intestinal supérieur, et cette base de demande reste solide en 2026. L'American Cancer Society estime à 158 850 le nombre de nouveaux cas de cancer colorectal aux États-Unis en 2026, et un tiers des 55 230 décès attendus devrait survenir chez des patients de moins de 65 ans, ce qui pousse les payeurs et les systèmes de santé à élargir l'accès au dépistage à davantage de groupes d'âge[1]American Cancer Society et Société Américaine d'Endoscopie Gastro-intestinale, « Statistiques 2026 sur le Cancer Colorectal », ASGE Journal Scan, asge.org. Une deuxième couche de demande provient des jeunes adultes, car 22 % des cas de cancer colorectal en 2022 ont été diagnostiqués chez des personnes de moins de 55 ans, contre 11 % en 1995, ce qui accroît les besoins de dépistage et de surveillance tout au long de la vie pour un plus grand nombre de patients. Le taux de dépistage évolue également dans la bonne direction, puisque le taux américain est passé de 59 % en 2021 à 65 % en 2023 chez les adultes âgés de 45 ans et plus, et le nombre total de patients dépistés dans les centres de santé a atteint 3 617 246 en 2024. Les résultats positifs des tests non invasifs orientent toujours les patients vers la coloscopie, de sorte que les nouveaux formats de dépistage ne suppriment pas de procédures du marché des dispositifs d'endoscopie gastro-intestinale, mais y ajoutent au contraire un entonnoir de référence plus large. Les documents destinés aux investisseurs de Fujifilm pour 2026 étayent également cette perspective de demande à long terme, l'entreprise s'attendant à ce que le secteur mondial de l'endoscopie gastro-intestinale maintienne une croissance annuelle de 4 % à 6 % sur la base du vieillissement des populations et de la hausse de l'incidence du cancer dans les marchés matures comme dans les marchés en développement.

Transition Rapide vers l'Endoscopie à Usage Unique pour le Contrôle des Infections

Le marché des dispositifs d'endoscopie gastro-intestinale est également porté par l'évolution plus large vers les dispositifs à usage unique pour le contrôle des infections. Le cas initial en faveur des endoscopes jetables a débuté avec les duodénoscopes, mais la même logique d'achat s'étend désormais à la bronchoscopie et à certaines procédures gastro-intestinales où le risque de contamination revêt un poids clinique et juridique plus important. Des données publiées en 2025 ont montré que la désinfection de haut niveau n'élimine pas de manière fiable les micro-organismes dans la pratique réelle, des organismes préoccupants et des organismes multirésistants étant encore retrouvés sur des dispositifs retraités. Ces données influencent les discussions politiques et les travaux d'évaluation technologique, notamment la revue de l'AHRQ sur l'utilisation des endoscopes jetables, mise à jour en septembre 2025[2]Agence pour la Recherche et la Qualité des Soins de Santé, « Utilisation des Endoscopes Jetables », Programme de Soins de Santé Efficaces, ahrq.gov. Un autre facteur pratique est la cohérence de la formation dans les hôpitaux universitaires, car les dispositifs à usage unique éliminent la variation liée à l'usure d'une procédure à l'autre et réduisent l'incertitude liée à la qualité du retraitement. À mesure que davantage de fabricants élargissent les indications et les gammes de produits, le marché des dispositifs d'endoscopie gastro-intestinale devrait connaître une demande durable pour les systèmes jetables dans les environnements où la garantie de sécurité prime sur l'économie de la réutilisation.

Détection et Documentation des Lésions Assistées par IA

Le marché des dispositifs d'endoscopie gastro-intestinale entre dans une phase de mise à niveau pilotée par les logiciels, les outils de détection et de documentation basés sur l'IA devenant plus centraux dans les décisions d'achat en endoscopie. Un essai contrôlé randomisé publié en 2025 a révélé qu'un système d'IA en nuage détectait 33 % d'adénomes de plus que les soins standard, le taux de détection des adénomes passant de 35,9 % à 43,2 %, ce qui est suffisamment important pour influencer les choix d'achat des hôpitaux et les programmes de qualité clinique. Une méta-analyse de 2024 a également montré que la coloscopie assistée par IA améliorait la détection des adénomes de 20 %, et que ce bénéfice était présent quel que soit le niveau d'expérience de l'endoscopiste, ce qui élargit le potentiel d'adoption au-delà des grands centres universitaires. Olympus a renforcé cette voie commerciale en septembre 2025 en lançant son portefeuille OLYSENSE CAD/IA aux États-Unis et en Europe après une autorisation réglementaire antérieure, signalant que les outils d'IA passent désormais d'une utilisation pilote à une commercialisation au niveau de la plateforme. L'effet sur les revenus est important car l'IA ne se contente pas de soutenir la qualité de l'image, elle ajoute également des revenus récurrents provenant des logiciels et du nuage en plus du matériel installé. Cela rend le marché des dispositifs d'endoscopie gastro-intestinale plus favorable aux fournisseurs capables de combiner endoscopes, processeurs, logiciels et services de données dans une relation de compte à long terme.

Expansion de la Capacité des Procédures Gastro-intestinales Ambulatoires et en Consultation Externe

Le marché des dispositifs d'endoscopie gastro-intestinale est également poussé par l'expansion régulière de la capacité des procédures gastro-intestinales ambulatoires et en consultation externe. La gastroentérologie reste parmi les spécialités qui devraient ajouter un volume significatif dans les centres de chirurgie ambulatoire au cours de la décennie en cours, ce qui maintient une forte demande pour des systèmes adaptés à une rotation plus rapide, des exigences d'encombrement réduites et des contrôles de coûts par cas plus stricts. Ce contexte modifie la logique d'achat car les centres choisissent souvent les équipements au niveau du médecin ou du site, plutôt que par le biais de comités hospitaliers intégrés plus lents, ce qui raccourcit les cycles d'évaluation et crée de la place pour de nouveaux fournisseurs. Cela modifie également la composition des produits car l'utilisation des salles et la rapidité comptent davantage dans les environnements ambulatoires, ce qui favorise les systèmes de visualisation compacts, les accessoires à usage unique et les produits qui réduisent le temps de retraitement. Le soutien du CMS au dépistage préventif renforce ce changement en maintenant l'entonnoir de procédures ambulatoires actif et prévisible. À mesure que davantage de travaux gastro-intestinaux se déplacent vers ces centres, le marché des dispositifs d'endoscopie gastro-intestinale devrait voir une plus grande part de la croissance provenir de produits conçus autour du débit, de la standardisation et d'une charge de configuration réduite plutôt que seulement autour des systèmes d'investissement de niveau hospitalier.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût d'Investissement Élevé des Équipements Lourds et des Tours d'Imagerie | -1.1% | Mondial, plus aigu dans les marchés émergents et les hôpitaux communautaires américains à budget contraint | Long terme (≥ 4 ans) |

| Charge de Retraitement et Coûts de Conformité au Contrôle des Infections | -0.7% | Amérique du Nord et UE, avec des retombées en APAC | Moyen terme (2 à 4 ans) |

| Pénurie d'Endoscopistes Qualifiés et de Personnel de Soutien aux Procédures | -0.5% | Mondial, critique en Asie du Sud et du Sud-Est, en Amérique du Nord rurale et en Afrique subsaharienne | Long terme (≥ 4 ans) |

| Pression sur les Prix des Groupements d'Achat, des Appels d'Offres et de la Compression des Prix de Vente Moyens | -0.4% | Amérique du Nord, UE et APAC | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût d'Investissement Élevé des Équipements Lourds et des Tours d'Imagerie

Le marché des dispositifs d'endoscopie gastro-intestinale se heurte encore à un plafond évident lié au coût des systèmes d'imagerie haut de gamme, des processeurs, des modules d'IA et des configurations complètes en tour. Les nouvelles plateformes apportent une valeur clinique, mais elles augmentent également le coût d'acquisition à un moment où de nombreux hôpitaux communautaires et systèmes publics restent prudents quant à leurs budgets d'investissement. L'ELUXEO 8000 de Fujifilm illustre cette tendance, avec une imagerie 4K, une triple réduction du bruit et l'imagerie en couleur Amber-Red destinée à des procédures plus avancées, mais le coût d'adoption au niveau du système peut limiter l'adoption en dehors des établissements à volume élevé. Le calendrier de remplacement constitue une autre contrainte, car de nombreux hôpitaux renouvellent leurs équipements d'imagerie sur un cycle de 7 à 10 ans, ce qui est plus lent que la dynamique actuelle vers les plateformes prêtes pour l'IA. Le problème est plus prononcé dans les marchés émergents, où un soutien de service plus faible et des budgets d'approvisionnement plus serrés peuvent orienter la demande vers des systèmes locaux moins coûteux ou des composants modulaires plutôt que vers des plateformes intégrées complètes. Cela maintient une partie du marché des dispositifs d'endoscopie gastro-intestinale liée à des cycles de conversion plus lents même lorsque la demande clinique reste saine.

Charge de Retraitement et Coûts de Conformité au Contrôle des Infections

Le marché des dispositifs d'endoscopie gastro-intestinale supporte également une charge de coûts croissante liée au retraitement, car les systèmes réutilisables nécessitent de la main-d'œuvre, des produits chimiques, de la maintenance, des contrôles de qualité et une conformité documentée après chaque procédure. Les hôpitaux aux États-Unis et en Europe font face à des normes de retraitement de plus en plus détaillées, et les données de 2025 ont montré à quel point il est difficile de maintenir une désinfection de haut niveau cohérente dans la pratique courante sur tous les dispositifs et toutes les équipes. La rotation du personnel aggrave la situation, car les formations répétées et les lacunes en matière de compétences peuvent augmenter le risque d'infection et accroître le coût opérationnel par procédure réutilisable. La charge administrative augmente également car la conformité documentée fait désormais partie intégrante des systèmes de qualité et des examens d'approvisionnement. Ces coûts n'apparaissent pas toujours dans les budgets initiaux d'équipement, mais ils influencent la décision réelle de propriété et peuvent ralentir l'adoption de systèmes réutilisables haut de gamme même lorsque les hôpitaux les préfèrent cliniquement. Cette pression maintient le marché des dispositifs d'endoscopie gastro-intestinale orienté vers des solutions qui réduisent la charge de travail, simplifient le risque de nettoyage ou transfèrent une partie du coût des budgets d'investissement vers les dépenses par procédure.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Équipements de Visualisation Gagnent du Terrain Commercial sur le Matériel

Les endoscopes détenaient la plus grande part par type de produit à 38,31 % en 2025, reflétant le rôle central des coloscopies flexibles et des gastroscopes dans les flux de travail gastro-intestinaux diagnostiques et thérapeutiques. Leur importance est soutenue par leur utilisation courante dans le dépistage, la surveillance et l'intervention, ce qui leur confère une base de demande plus large que tout autre groupe de produits sur le marché des dispositifs d'endoscopie gastro-intestinale. Les produits flexibles restent dominants dans cette catégorie, tandis que les formats jetables se développent plus rapidement dans des environnements spécifiques sensibles aux infections. Les dispositifs opératoires et les accessoires continuent de générer des ventes récurrentes, car les pinces à biopsie, les anses, les clips et les outils électrochirurgicaux sont utilisés sur une large base installée et sont moins exposés aux retards d'investissement hospitalier.

Les équipements de visualisation devraient enregistrer le CAGR le plus élevé à 8,38 % jusqu'en 2031, ce qui montre que le cycle de mise à niveau actuel est de plus en plus lié aux processeurs, moniteurs, tours et plateformes prêtes pour les logiciels plutôt qu'aux seuls endoscopes. Olympus a soutenu ce cycle lorsqu'il a reçu l'autorisation FDA 510(k) en mai 2025 pour la série EZ1500 avec la technologie de Profondeur de Champ Étendue, qui a amélioré la netteté de l'image à des distances plus courtes et a créé une raison pratique de renouveler les systèmes installés compatibles. L'ELUXEO 8000 de Fujifilm a encore renforcé le même schéma en 2026 avec une imagerie 4K et l'imagerie en couleur Amber-Red destinée à des travaux d'endoscopie plus complexes. L'attrait commercial est plus fort car les processeurs d'imagerie sont désormais de plus en plus associés à des licences logicielles d'IA annuelles, ce qui augmente la valeur totale du contrat et maintient les clients dans l'écosystème d'un seul fournisseur pendant une période plus longue.

Par Réutilisabilité : L'Expansion à Usage Unique Met à l'Épreuve la Base Installée Réutilisable

Les endoscopes réutilisables représentaient 80,24 % des revenus en 2025, soutenus par la base installée profonde dans les laboratoires gastro-intestinaux hospitaliers et le coût par procédure plus faible que les centres à volume élevé peuvent encore atteindre avec la réutilisation. Cette base installée reste importante car les cliniciens sont familiers avec la manipulation des dispositifs réutilisables, les hôpitaux possèdent déjà l'infrastructure de soutien, et de nombreuses procédures avancées dépendent encore des systèmes réutilisables. Néanmoins, le marché des dispositifs d'endoscopie gastro-intestinale connaît une croissance plus rapide des formats à usage unique là où le risque de contamination est moins acceptable ou les profils des patients sont plus sensibles. L'adoption est la plus forte dans les procédures et les environnements où un échec de retraitement créerait une exposition clinique, financière ou juridique disproportionnée.

Les endoscopes à usage unique devraient croître à un CAGR de 7,52 % jusqu'en 2031, et ce rythme reflète une évolution plus large d'une utilisation de secours étroite vers une planification d'approvisionnement plus régulière. Un consensus Delphi de 2024 sur l'endoscopie jetable a lié l'adoption actuelle le plus clairement aux patients exposés à des organismes multirésistants et a noté que l'utilisation plus large dépendra de davantage de preuves d'efficacité et de données cliniques, ce qui suggère un chemin d'expansion régulier mais encore sélectif. L'enjeu concurrentiel ne se limite pas aux dispositifs jetables par rapport aux dispositifs réutilisables, car les formats hybrides avec des corps réutilisables et des mécanismes distaux à usage unique pourraient devenir une option attrayante dans les sites à volume moyen. Micro-Tech a également montré une dynamique continue dans l'innovation liée aux dispositifs jetables et à l'endothérapie avec plusieurs autorisations FDA 510(k) jusqu'en avril 2026, ce qui indique qu'un écosystème d'accessoires et d'interventions plus large se développe autour de flux de travail moins intensifs en réutilisation. À mesure que l'échelle de fabrication s'améliore et que davantage de types de procédures deviennent éligibles, le marché des dispositifs d'endoscopie gastro-intestinale devrait continuer à déplacer une partie des dépenses de contrôle des infections de l'infrastructure de retraitement vers le remplacement des dispositifs.

Par Groupe d'Âge : La Demande Gériatrique Soutient la Croissance du Volume à Long Terme

Les adultes ont représenté 65,52 % des revenus en 2025, ce qui reflète la large base de dépistage et de surveillance dans le groupe d'âge des 45 à 64 ans dans les principaux systèmes de santé. Ce segment reste central car les programmes de dépistage organisés, les bilans symptomatiques et la surveillance de routine continuent de se concentrer dans les populations adultes. Les procédures pédiatriques restent plus faibles en volume, mais elles nécessitent des instruments spécialisés et peuvent encore commander des prix premium en raison de la complexité de conception et de l'offre limitée. Ces caractéristiques maintiennent la demande pédiatrique importante même si elle ne détermine pas la direction générale des revenus du marché des dispositifs d'endoscopie gastro-intestinale.

La gériatrie devrait se développer à un CAGR de 7,25 % jusqu'en 2031, soutenue par le vieillissement des populations en Amérique du Nord, en Europe, au Japon et en Corée du Sud où l'intensité des procédures augmente avec l'âge. L'effet ne se limite pas à un nombre de cas plus élevé, car les patients plus âgés présentent souvent plus de comorbidités, des durées de procédure plus longues et un besoin accru de visualisation avancée et d'outils hémostatiques. Cela augmente la valeur moyenne des dispositifs par cas et rend le marché des dispositifs d'endoscopie gastro-intestinale plus dépendant de produits qui aident à gérer la complexité thérapeutique plutôt que la simple imagerie de base. La conception des dispositifs s'adapte également, car les patients plus fragiles peuvent bénéficier de tubes d'insertion plus souples, d'une rigidité variable et d'une navigation assistée par jet d'eau. Au Japon, où la proportion de patients âgés est déjà élevée, la planification de la capacité en endoscopie s'étend de plus en plus au-delà des hôpitaux tertiaires vers des environnements liés aux communautés, ce qui crée un canal distinct pour le placement futur d'équipements.

Par Application : L'Endoscopie Thérapeutique Dépasse les Diagnostics en Termes de Croissance

Les diagnostics représentaient 68,22 % de la taille du marché des dispositifs d'endoscopie gastro-intestinale en 2025, reflétant le volume mondial important de coloscopies, de gastroscopies et d'autres examens utilisés pour le dépistage et le bilan des troubles gastro-intestinaux. Cela reste le fondement volumique de la catégorie car chaque expansion du dépistage, chaque orientation symptomatique et chaque voie de suivi commence encore par un usage diagnostique. Les kits de diagnostic de base tendent également à être plus standardisés, ce qui maintient une économie unitaire plus stable mais limite la croissance des revenus par procédure. Cela signifie que le marché des dispositifs d'endoscopie gastro-intestinale s'appuie encore sur l'échelle diagnostique pour la stabilité des revenus, même si la croissance à plus haute valeur se déplace ailleurs.

Les thérapeutiques devraient croître à un CAGR de 7,15 % jusqu'en 2031, car davantage de lésions sont traitées lors de la même session par polypectomie, résection muqueuse endoscopique, dissection sous-muqueuse endoscopique, cholangiopancréatographie rétrograde endoscopique et d'autres techniques avancées. La détection des lésions assistée par IA renforce ce changement car une meilleure détection peut conduire à davantage d'activité de résection au cours de la même procédure et à une utilisation accrue de clips, d'anses et d'outils connexes. La composition des applications s'élargit également à des procédures qui relevaient autrefois de la chirurgie ou n'étaient pas traitées du tout, notamment la myotomie endoscopique per-orale, la dissection sous-muqueuse endoscopique pour le cancer gastrique précoce et l'endoscopie bariatrique. Olympus a contribué à cette orientation en mai 2026 lorsqu'il a signé un accord de distribution mondiale avec EndoRobotics pour des technologies assistées par robot liées à l'endoscopie du troisième espace. Le retrait de CONMED de la gastroentérologie en décembre 2025 montre également que le marché des dispositifs d'endoscopie gastro-intestinale devient plus difficile pour les acteurs de niveau intermédiaire qui ne peuvent pas financer l'évolution vers des capacités thérapeutiques plus complexes.

Par Utilisateur Final : Les Centres de Chirurgie Ambulatoire Redéfinissent le Modèle d'Approvisionnement

Les hôpitaux ont conservé une part de 54,34 % des revenus des utilisateurs finaux en 2025 car ils restent le principal cadre pour les cas thérapeutiques complexes, les procédures gastro-intestinales en hospitalisation et les patients nécessitant une anesthésie générale ou une surveillance post-procédure plus étroite. Leur rôle reste fort dans l'intervention avancée, les soins multidisciplinaires et les cas à haute acuité que les centres plus petits ne peuvent pas toujours gérer. Les cliniques spécialisées et les autres utilisateurs continuent de servir une part croissante des travaux de surveillance ambulatoire et de l'endoscopie par capsule, en particulier là où la pratique de la gastroentérologie en cabinet ou liée à la communauté est bien établie. Même avec cette répartition, la demande hospitalière ancre toujours la base installée sur l'ensemble du marché des dispositifs d'endoscopie gastro-intestinale.

Les centres de chirurgie ambulatoire devraient croître à un CAGR de 8,85 % jusqu'en 2031, aidés par le soutien au remboursement des soins préventifs et les investissements réguliers dans de nouvelles capacités ambulatoires. Cela est important car les décisions d'achat dans ces centres sont souvent prises par un petit groupe dirigé par des médecins plutôt que par un grand comité hospitalier, ce qui change la façon dont les fournisseurs vendent et la rapidité avec laquelle les décisions d'équipement progressent. Les preuves et les recommandations entre pairs ont donc plus de poids, et les fabricants disposant d'un solide soutien clinique et de cycles de démonstration plus courts peuvent mieux performer dans ce canal. L'ASCA a également signalé une croissance significative sur dix ans du volume des centres de chirurgie ambulatoire pour adultes, la gastroentérologie figurant parmi les spécialités contribuant à cette augmentation. À mesure que la base de clients s'élargit, le marché des dispositifs d'endoscopie gastro-intestinale devient moins dépendant des consortiums d'achat hospitaliers et plus exposé au comportement d'achat au niveau du site dans les soins ambulatoires.

Analyse Géographique

L'Amérique du Nord détenait 38,22 % de la taille du marché des dispositifs d'endoscopie gastro-intestinale en 2025, ce qui en fait le plus grand contributeur régional par revenus. La région bénéficie d'un taux élevé de coloscopies de dépistage, d'un réseau mature de centres de chirurgie ambulatoire et d'un soutien des payeurs qui favorise de plus en plus les procédures gastro-intestinales préventives. Les États-Unis restent le principal moteur national car le CMS a élargi la couverture du dépistage colorectal à partir de janvier 2025 pour inclure la coloscopie virtuelle par scanner, les tests de biomarqueurs sanguins et Cologuard Plus, ce qui a élargi l'entrée de l'entonnoir de procédures et préservé la demande de coloscopie de suivi après des résultats positifs. Le Canada ajoute une demande plus stable du système public alors que les provinces continuent de s'attaquer aux délais d'attente et aux besoins de capacité, tandis que le Mexique bénéficie des investissements dans les soins de santé privés dans les marchés urbains. Le marché des dispositifs d'endoscopie gastro-intestinale en Amérique du Nord est également remodelé par le développement de centres de chirurgie ambulatoire dirigés par des médecins dans des États tels que le Texas, la Floride et l'Arizona, ce qui accélère le passage des hôpitaux aux soins ambulatoires et crée une opportunité de remplacement à plus court terme pour les systèmes d'imagerie de niveau intermédiaire.

L'Europe reste une source importante de demande de dispositifs haut de gamme, l'Allemagne, la France et le Royaume-Uni soutenant l'adoption de l'imagerie de nouvelle génération et des plateformes liées à l'IA. Le règlement européen sur les dispositifs médicaux 2017/745 a allongé les exigences d'entrée sur le marché pour les fournisseurs plus petits, mais il a également renforcé la position des grandes entreprises capables de soutenir des preuves cliniques plus larges et des obligations de surveillance post-commercialisation. L'Italie et l'Espagne avancent dans la modernisation du dépistage du cancer colorectal, ce qui devrait soutenir à la fois le volume de coloscopies et la demande d'accessoires à usage unique au fil du temps. L'Europe centrale et orientale offre encore des possibilités de pénétration à mesure que les cycles d'approvisionnement public et les investissements dans les infrastructures de santé s'améliorent dans certaines parties de la région.

L'Asie-Pacifique devrait croître à un CAGR de 8,65 % jusqu'en 2031, ce qui en fait le segment régional à la croissance la plus rapide du marché des dispositifs d'endoscopie gastro-intestinale. La croissance est soutenue par des efforts de dépistage plus larges en Chine, en Inde et en Corée du Sud, ainsi que par la demande de systèmes haut de gamme et de systèmes à prix abordable à mesure que la capacité se développe dans différents niveaux d'hôpitaux. Le Japon reste un marché structurellement important car le vieillissement démographique et l'utilisation plus large de la dissection sous-muqueuse endoscopique pour le cancer gastrique précoce continuent de soutenir la demande en endoscopie gastro-intestinale. Le Moyen-Orient et l'Afrique et l'Amérique du Sud restent plus petits, mais ils suivent un chemin similaire avec un décalage à mesure que la modernisation des systèmes de santé et l'expansion de l'endoscopie public-privé améliorent progressivement l'accès aux procédures.

Paysage Concurrentiel

Le marché des dispositifs d'endoscopie gastro-intestinale reste modérément concentré au niveau haut de gamme, Olympus, Fujifilm et KARL STORZ occupant des positions solides dans les systèmes d'imagerie et les endoscopes, tandis que Boston Scientific reste important dans les accessoires thérapeutiques et les procédures liées à l'échoendoscopie. Le leadership dans ce domaine provient de la profondeur de la base installée, de la qualité de l'imagerie, de l'exécution réglementaire, du soutien au service et de la capacité à associer des logiciels au matériel. Olympus a renforcé cette position en étendant la plateforme EVIS X1 avec les endoscopes de la série EZ1500 puis en ajoutant la suite OLYSENSE CAD/IA, ce qui l'aide à construire des revenus logiciels récurrents sur les relations matérielles existantes[3]Olympus Corporation, « Olympus lance OLYSENSE CAD/IA aux États-Unis et en Europe », Olympus Corporation, olympus-global.com. Cette approche de plateforme rend le changement plus difficile pour les hôpitaux qui s'appuient déjà sur un écosystème installé unique pour l'imagerie, les flux de travail et le soutien au service.

La pression concurrentielle devient plus visible en Chine et dans d'autres marchés sensibles aux prix, où les entreprises nationales gagnent du terrain dans les hôpitaux de niveau inférieur avec des systèmes moins chers et un meilleur alignement avec les conditions d'approvisionnement locales. Cela élargit la fracture entre les segments haut de gamme et les segments à prix abordable plutôt que de créer un champ concurrentiel uniforme. Olympus a reconnu une pression continue en Chine dans ses communications financières de l'exercice 2026, où le calendrier réglementaire pour les nouveaux produits a pesé sur les performances à court terme même si l'activité d'appels d'offres s'est améliorée. Le marché des dispositifs d'endoscopie gastro-intestinale connaît également une divergence stratégique, les grands acteurs établis s'orientant davantage vers l'IA, le contrôle des écosystèmes et les procédures adjacentes, tandis que les acteurs plus petits ou de niveau intermédiaire font face à une pression croissante des appels d'offres, des structures d'achat groupé et du coût de maintien du rythme avec l'innovation haut de gamme. Le retrait de CONMED de la gastroentérologie en décembre 2025 reflète cette pression et montre que les gammes de produits sans différenciation suffisante deviennent de plus en plus difficiles à maintenir.

Les mouvements stratégiques depuis 2025 montrent comment les grandes entreprises tentent d'élargir leur position au-delà des ventes traditionnelles d'endoscopes. Olympus a signé un accord de distribution mondiale avec EndoRobotics en mai 2026 pour ajouter des capacités assistées par robot pour l'endoscopie du troisième espace, ce qui indique un avenir plus axé sur l'intervention pour les procédures gastro-intestinales avancées. Olympus a également annoncé l'acquisition de BioProtect en mai 2026, montrant une volonté d'utiliser des transactions pour approfondir les positions technologiques adjacentes et protéger l'accès aux comptes à long terme. Fujifilm, quant à lui, continue de pousser l'imagerie haut de gamme à travers l'ELUXEO 8000, ce qui soutient sa position dans les centres qui évoluent vers la visualisation 4K et des flux de travail d'endoscopie plus complexes.

Leaders du Secteur des Dispositifs d'Endoscopie Gastro-intestinale

Olympus Corporation

Boston Scientific Corporation

Fujifilm Holdings Corporation

Medtronic plc

Johnson and Johnson

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : FUJIFILM Healthcare Americas Corporation a annoncé que son Système d'Imagerie Endoscopique ELUXEO 8000 associé à son gastroscope thérapeutique ultra-mince EG-840TP a été sélectionné comme lauréat du prix « Meilleure Nouvelle Solution Technologique en Endoscopie » lors de la 10e édition annuelle du programme MedTech Breakthrough Awards.

- Octobre 2025 : Olympus Canada Inc. (OCI), un acteur de la technologie médicale pour l'endoscopie gastro-intestinale, a annoncé le lancement des endoscopes de la série EZ1500 dotés de la technologie de Profondeur de Champ Étendue (EDOF).

Périmètre du Rapport sur le Marché Mondial des Dispositifs d'Endoscopie Gastro-intestinale

Selon le périmètre du rapport, les dispositifs d'endoscopie gastro-intestinale sont des instruments médicaux spécialisés utilisés pour visualiser, diagnostiquer et parfois traiter des affections au sein du tractus gastro-intestinal (GI). Ces dispositifs comprennent généralement des endoscopes, des tubes flexibles ou rigides équipés d'une caméra, d'une source lumineuse et de canaux opérateurs pour réaliser diverses interventions thérapeutiques.

Le marché des dispositifs d'endoscopie gastro-intestinale est segmenté par type de produit, réutilisabilité, groupe d'âge, application, utilisateur final et géographie. Par type de produit, le marché comprend les endoscopes (endoscopes flexibles, endoscopes rigides et endoscopes jetables), les équipements de visualisation et les dispositifs opératoires et accessoires. Par réutilisabilité, le marché est divisé en endoscopes réutilisables et endoscopes à usage unique. Par groupe d'âge, la segmentation couvre les adultes, la gériatrie et la pédiatrie. Par application, le marché est catégorisé en diagnostics et thérapeutiques. Par utilisateur final, la segmentation comprend les hôpitaux, les centres de chirurgie ambulatoire, les cliniques spécialisées et les autres utilisateurs finaux. Par géographie, le marché est analysé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, et en Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Endoscopes | Endoscopes Flexibles |

| Endoscopes Rigides | |

| Endoscopes Jetables | |

| Équipements de Visualisation | |

| Dispositifs Opératoires et Accessoires |

| Endoscopes Réutilisables |

| Endoscopes à Usage Unique |

| Adultes |

| Gériatrie |

| Pédiatrie |

| Diagnostics |

| Thérapeutiques |

| Hôpitaux |

| Centres de Chirurgie Ambulatoire |

| Cliniques Spécialisées |

| Autres Utilisateurs Finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Endoscopes | Endoscopes Flexibles |

| Endoscopes Rigides | ||

| Endoscopes Jetables | ||

| Équipements de Visualisation | ||

| Dispositifs Opératoires et Accessoires | ||

| Par Réutilisabilité | Endoscopes Réutilisables | |

| Endoscopes à Usage Unique | ||

| Par Groupe d'Âge | Adultes | |

| Gériatrie | ||

| Pédiatrie | ||

| Par Application | Diagnostics | |

| Thérapeutiques | ||

| Par Utilisateur Final | Hôpitaux | |

| Centres de Chirurgie Ambulatoire | ||

| Cliniques Spécialisées | ||

| Autres Utilisateurs Finaux | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des dispositifs d'endoscopie gastro-intestinale en 2026 ?

Le marché des dispositifs d'endoscopie gastro-intestinale s'élève à 22,24 milliards USD en 2026 et devrait atteindre 30,70 milliards USD d'ici 2031 à un CAGR de 6,66 %.

Quel segment de produit génère le plus de revenus dans les dispositifs d'endoscopie gastro-intestinale ?

Les endoscopes ont dominé les revenus par produit avec une part de 38,31 % en 2025, car les endoscopes flexibles restent essentiels tant pour le diagnostic que pour le traitement.

Quel domaine de produit connaît la croissance la plus rapide jusqu'en 2031 ?

Les équipements de visualisation devraient connaître la croissance la plus rapide à un CAGR de 8,38 % jusqu'en 2031, les prestataires modernisant leurs systèmes d'imagerie vers la 4K et les plateformes prêtes pour l'IA.

Pourquoi les endoscopes à usage unique suscitent-ils de l'intérêt ?

Ils bénéficient des préoccupations liées au contrôle des infections, de la pression sur les coûts de retraitement et de la demande dans les procédures à risque plus élevé, ce qui soutient un CAGR de 7,52 % jusqu'en 2031.

Quel environnement d'utilisateur final se développe le plus rapidement pour les procédures gastro-intestinales ?

Les centres de chirurgie ambulatoire devraient croître à un CAGR de 8,85 % jusqu'en 2031, la couverture des soins préventifs et la capacité ambulatoire continuant de se développer.

Quelle région présente les meilleures perspectives de croissance jusqu'en 2031 ?

L'Asie-Pacifique devrait connaître la croissance la plus rapide à un CAGR de 8,65 % jusqu'en 2031, soutenue par une activité de dépistage plus large et une demande croissante pour les systèmes haut de gamme et à prix abordable.

Dernière mise à jour de la page le: