Taille et part du marché des dispositifs d'endoscopie en France

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

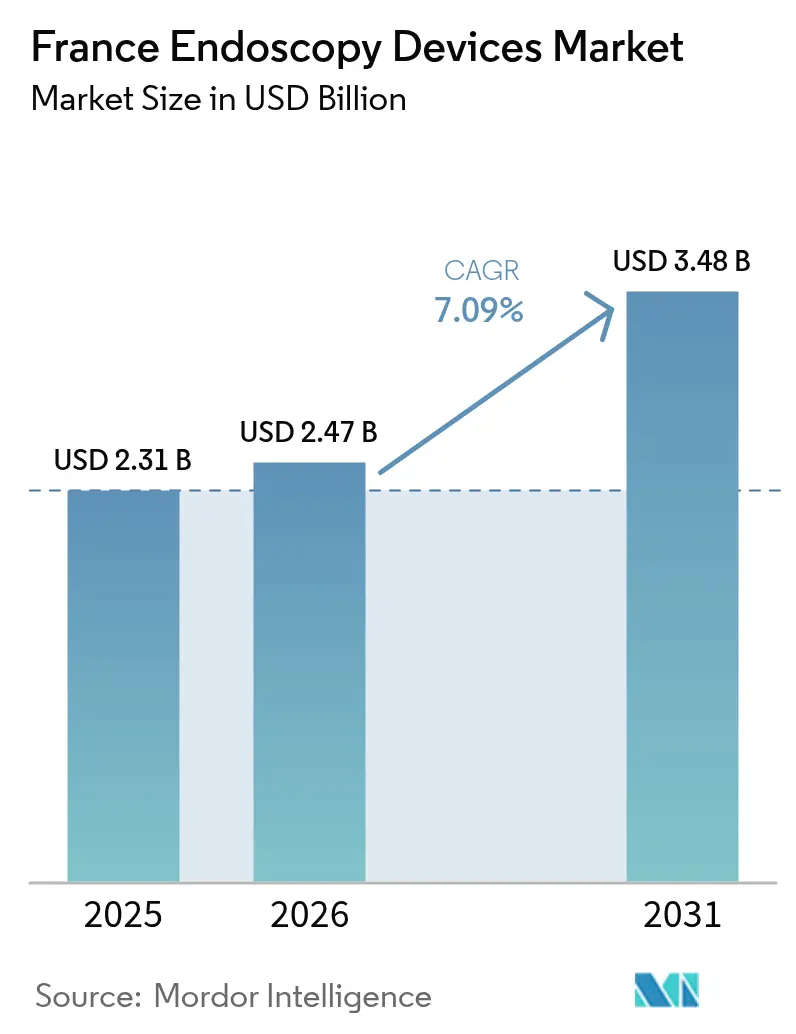

| Taille du marché de l'année de base (2025) | 2.31 Milliards de dollars |

| Taille du Marché (2026) | 2.47 Milliards de dollars |

| Taille du Marché (2031) | 3.48 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.09% CAGR |

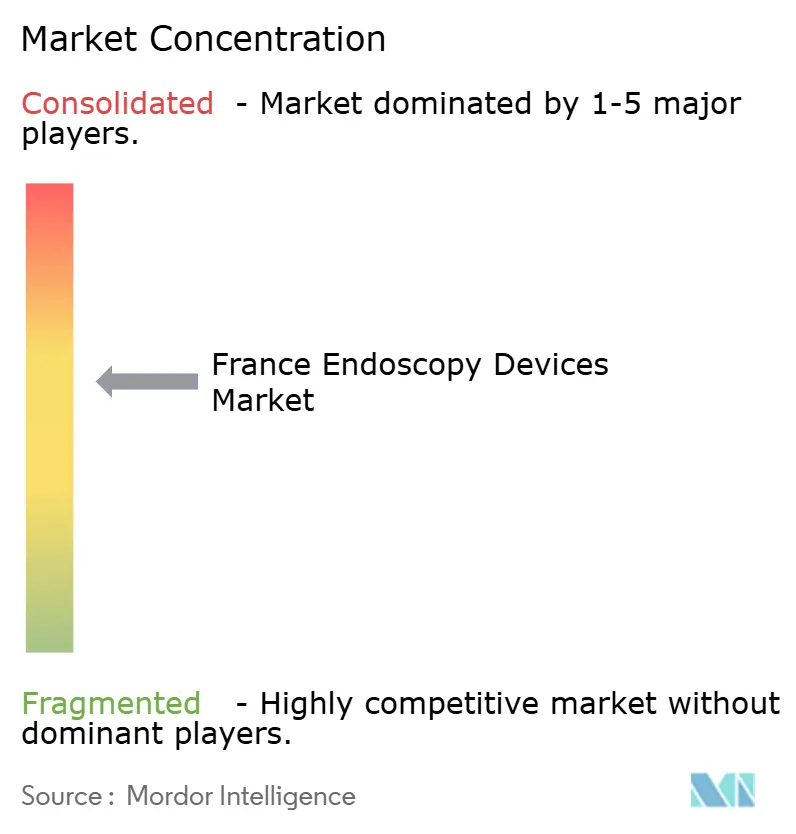

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs d'endoscopie en France par Mordor Intelligence

La taille du marché des dispositifs d'endoscopie en France était évaluée à 2,31 milliards USD en 2025 et devrait croître de 2,47 milliards USD en 2026 pour atteindre 3,48 milliards USD d'ici 2031, à un CAGR de 7,09 % durant la période de prévision (2026-2031). Les perspectives de croissance sont portées par les mandats gouvernementaux de dépistage du cancer, l'adoption rapide de l'imagerie assistée par intelligence artificielle et un pivot structurel vers les plateformes à usage unique qui améliorent l'efficacité du contrôle des infections. L'élargissement de la couverture des assurances privées et la migration des procédures électives vers les centres ambulatoires renforcent la demande en dispositifs haut de gamme, tandis que le retard de recertification EU-MDR freine les lancements de produits à court terme. L'intensité concurrentielle s'accroît à mesure que les acteurs établis poursuivent des fusions-acquisitions ciblées pour consolider leur position dans le sous-segment des dispositifs jetables à forte croissance, et que les innovateurs de plus petite taille se différencient grâce à des analyses basées sur le cloud conçues pour les flux de travail en gastroentérologie et en pneumologie. Dans toute la France, les hôpitaux font face à des plafonds budgétaires qui allongent les cycles de remplacement, tandis que les sites ambulatoires continuent d'investir dans des systèmes à rotation rapide minimisant les temps d'arrêt liés au retraitement, soutenant ainsi la prochaine phase d'expansion du marché des dispositifs d'endoscopie en France.

Principaux enseignements du rapport

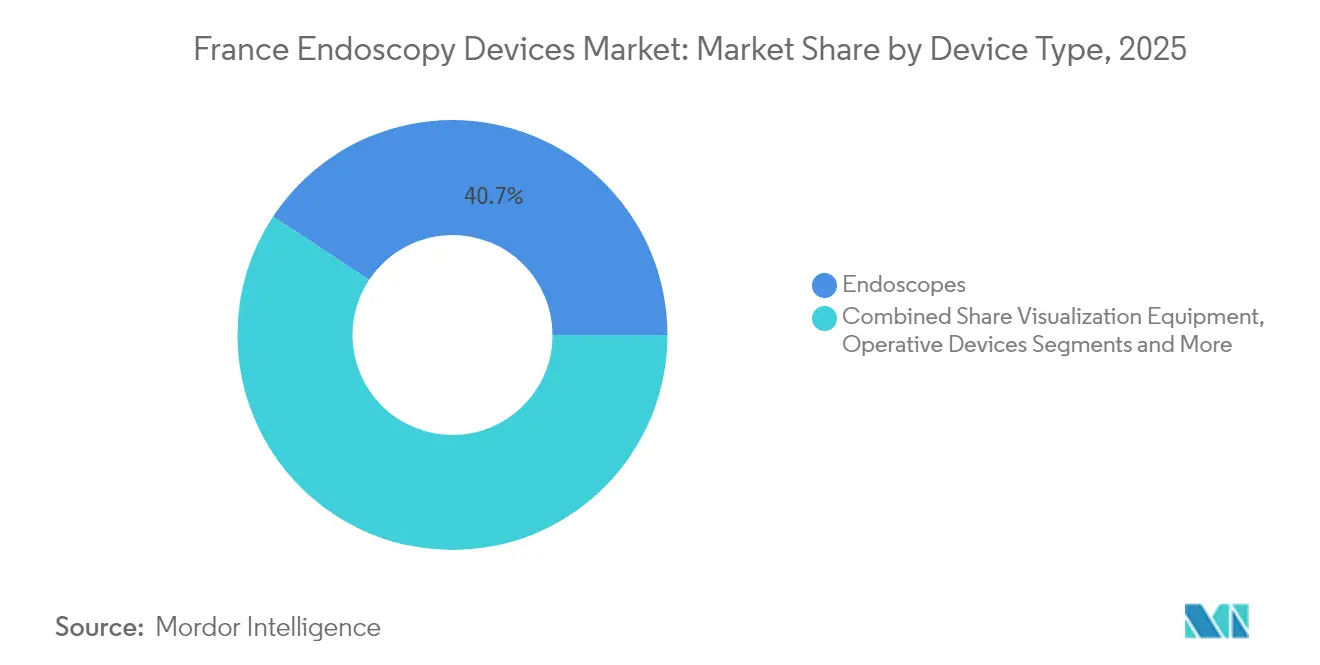

- Par type de dispositif, les endoscopes jetables à usage unique ont enregistré une croissance de 17,8 % et progressent à un CAGR de 17,2 %, le rythme le plus rapide au sein du marché des dispositifs d'endoscopie en France.

- Par application, la gastroentérologie a dominé avec une part de 54,12 % de la taille du marché des dispositifs d'endoscopie en France en 2025, tandis que la pneumologie s'accélère à un CAGR de 8,72 % jusqu'en 2031.

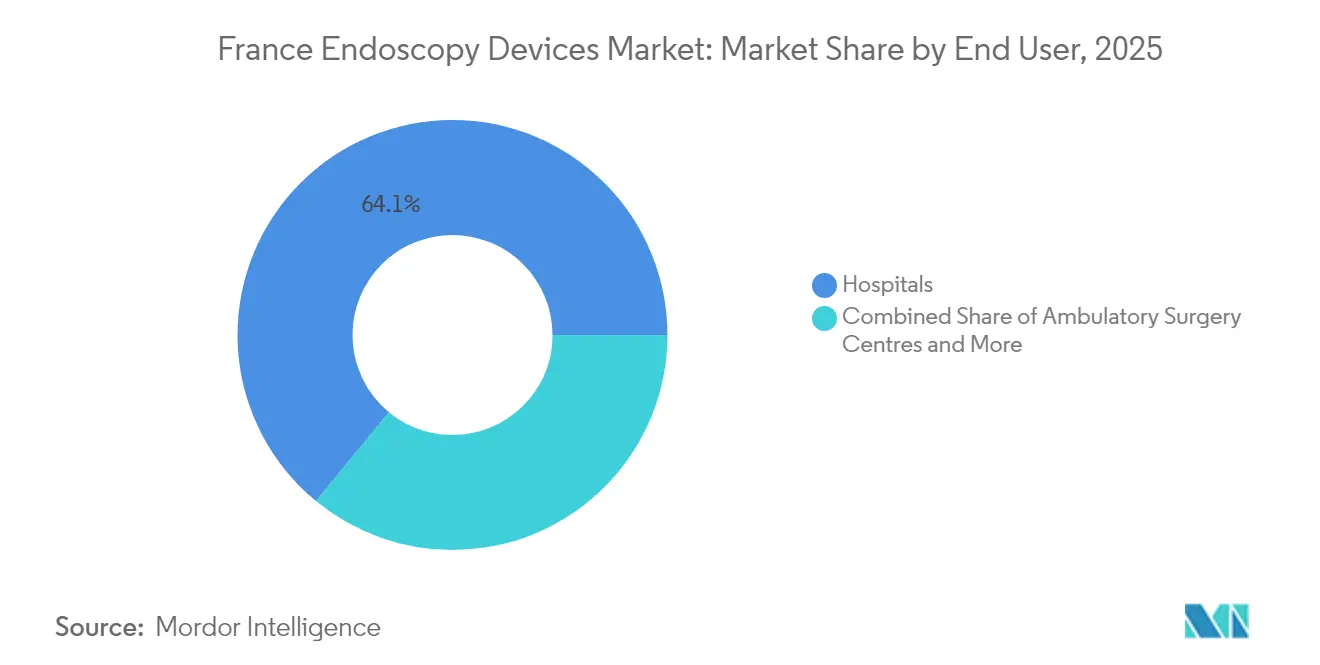

- Par utilisateur final, les hôpitaux ont représenté 64,05 % de la part de marché des dispositifs d'endoscopie en France en 2025 ; les centres de chirurgie ambulatoire progressent à un CAGR de 8,06 % jusqu'en 2031.

- Par utilisation, les plateformes réutilisables détenaient une part de 71,34 % de la taille du marché des dispositifs d'endoscopie en France en 2025, tandis que les systèmes à usage unique progressent à un CAGR de 17,2 % malgré les compromis environnementaux.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des dispositifs d'endoscopie en France

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Stratégie gouvernementale de prévention du cancer stimulant la demande en endoscopie diagnostique | +2.1% | National, centres urbains | Moyen terme (2-4 ans) |

| Augmentation de la pénétration de l'assurance santé privée stimulant les achats de dispositifs haut de gamme | +1.4% | National, zones métropolitaines | Moyen terme (2-4 ans) |

| Migration des procédures électives vers les structures ambulatoires et de chirurgie de jour | +1.8% | National, Paris-Lyon-Marseille | Court terme (≤ 2 ans) |

| Convergence technologique de l'imagerie HD, de la robotique et de l'intelligence artificielle améliorant les résultats cliniques | +1.9% | National, centres académiques | Moyen terme (2-4 ans) |

| Vieillissement démographique et charge des maladies chroniques gastro-intestinales et respiratoires | +1.2% | National, régions à population âgée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Stratégie gouvernementale de prévention du cancer stimulant la demande en endoscopie diagnostique

Le plan cancer 2025-2030 de la France priorise la détection précoce, incitant les hôpitaux à moderniser leurs plateformes de visualisation et à développer les programmes de capsule du grêle. Plus de 24 000 procédures par capsule sont désormais réalisées annuellement, soulignant une préférence pour la précision diagnostique plutôt que la polyvalence thérapeutique. Les critères d'achat fondés sur la valeur récompensent les systèmes qui raccourcissent les délais entre détection et traitement, réorientant les budgets vers la coloscopie assistée par intelligence artificielle qui réduit les taux de lésions manquées. Les fournisseurs qui alignent leurs portefeuilles sur les protocoles de dépistage obtiennent des approbations d'appels d'offres plus rapides, renforçant le déploiement national de l'imagerie haute définition. Les pôles d'oncologie urbains signalent des cycles de renouvellement des équipements deux ans plus courts que leurs homologues ruraux, reflétant un financement ciblé qui soutient le marché des dispositifs d'endoscopie en France dans les parcours axés sur la prévention.

Augmentation de la pénétration de l'assurance santé privée stimulant les achats de dispositifs haut de gamme

L'assurance complémentaire couvre désormais 14 % des dépenses nationales de santé, permettant aux établissements privés de prioriser les tours d'endoscopie 4K et les suites d'analyse basées sur le cloud. Les taux d'acquisition de systèmes améliorés par intelligence artificielle dans les centres privés dépassent ceux du secteur public dans un rapport de 2,3:1, créant un marché à deux vitesses où les fabricants segmentent leurs offres selon le modèle de financement. Les enquêtes sur les préférences des patients montrent une volonté croissante de se déplacer pour bénéficier de diagnostics guidés par intelligence artificielle, renforçant la dynamique d'investissement privé. Les acheteurs publics répondent en négociant des contrats de partage des risques qui lient les paiements au rendement diagnostique, réduisant progressivement l'écart technologique. Le cercle vertueux entre les incitations au remboursement et la différenciation des établissements ancre la croissance haut de gamme sur l'ensemble du marché des dispositifs d'endoscopie en France.

Migration des procédures électives vers les structures ambulatoires et de chirurgie de jour

Le volume d'échographies endoscopiques a augmenté de 63 % et les interventions pancréaticobiliaires ont progressé de 70,2 % à mesure que les hôpitaux ont transféré les cas de faible acuité vers les unités ambulatoires. Les endoscopes à usage unique prospèrent dans ces sites en éliminant les files d'attente de retraitement qui nuisent aux indicateurs de rotation. Sept pour cent des lits d'hospitalisation ont été fermés au cours des quatre dernières années, orientant le flux des procédures vers des centres optimisés pour la sortie le jour même. Les comités d'achat évaluent désormais la valeur des dispositifs à travers les économies de temps d'arrêt plutôt que le prix unitaire, une métrique qui favorise les modèles jetables. Les régions pionnières démontrent des délais de retour sur investissement de 18 mois pour la bronchoscopie à usage unique, catalysant un déploiement national qui soutient la dynamique du marché des dispositifs d'endoscopie en France.

Convergence technologique de l'imagerie HD, de la robotique et de l'intelligence artificielle améliorant les résultats cliniques

Les algorithmes d'intelligence artificielle intégrés aux plateformes d'endoscopie atteignent une sensibilité de détection des polypes comparable à celle des endoscopistes experts tout en réduisant la variabilité inter-opérateurs[1]Olympus, "Approbation CE pour les dispositifs d'intelligence artificielle basés sur le cloud," olympus.fr. Olympus a obtenu le marquage CE pour des outils cloud ciblant les lésions colorectales, l'œsophage de Barrett et la colite ulcéreuse, avec un déploiement en France prévu au premier trimestre 2025. Les centres académiques de Paris documentent déjà des réductions de 15 % du temps de flux de travail grâce à l'annotation algorithmique, favorisant des clôtures de listes plus rapides. La robotique apporte de la précision dans la dissection sous-muqueuse, tandis que l'optique HD affine la perception de la profondeur, améliorant conjointement les taux de complétude de résection. Les fournisseurs qui associent des abonnements logiciels au matériel d'investissement augmentent leurs flux de revenus récurrents, s'intégrant plus profondément dans l'écosystème numérique du marché des dispositifs d'endoscopie en France.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts d'investissement et d'exploitation élevés sous pression budgétaire nationale | -0.9% | National, hôpitaux publics | Moyen terme (2-4 ans) |

| Longue procédure réglementaire EU-MDR ralentissant l'entrée sur le marché | -1.2% | National, tous les établissements | Court terme (≤ 2 ans) |

| Préférence pour les équipements reconditionnés dans les hôpitaux secondaires | -0.6% | Régional, villes de taille moyenne | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'investissement et d'exploitation élevés sous pression budgétaire nationale

La mise à jour 2025 du tarif des groupes homogènes de séjours a été inférieure à l'inflation des dispositifs, contraignant les hôpitaux publics à prolonger les cycles de vie des équipements de 2,3 ans. Quarante et un pour cent des établissements ont répondu en resserrant les seuils d'adéquation procédurale pour étirer les ressources. Cela prolonge le vieillissement du parc installé et ralentit l'adoption des plateformes compatibles avec l'intelligence artificielle, créant un écart technologique par rapport aux homologues financés par le secteur privé. Les fournisseurs répondent en proposant des mises à niveau modulaires et un financement basé sur l'utilisation qui répartit les coûts sur le volume de procédures. La pression fiscale soutenue plafonne néanmoins les perspectives à court terme pour les tours à forte intensité capitalistique au sein du marché des dispositifs d'endoscopie en France.

Longue procédure réglementaire EU-MDR ralentissant l'entrée sur le marché

Les fabricants font face à des délais d'approbation qui ont doublé sous l'EU-MDR, avec plus de 500 000 dispositifs en attente de recertification[2]Regulatory Affairs Professionals Society, "Consultation de la Commission européenne sur les amendements électroniques au MDR," raps.org. Les innovateurs de plus petite taille peinent à mobiliser les ressources nécessaires aux exigences documentaires, retardant la commercialisation d'endoscopes à usage unique de niche. Les marques établies priorisent les modèles à fort chiffre d'affaires, laissant des lacunes dans les sous-segments émergents. Les hôpitaux reportent en conséquence leurs achats jusqu'à la livraison des versions recertifiées, comprimant les ventes à court terme. Les propositions politiques visant à rationaliser les évaluations de conformité pourraient libérer la valeur du pipeline en attente, mais l'incertitude persiste, modérant la croissance du marché des dispositifs d'endoscopie en France durant la fenêtre de transition.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de dispositif : la révolution des dispositifs à usage unique remodèle le marché

La catégorie des endoscopes représentait 40,72 % du marché des dispositifs d'endoscopie en France en 2025, ancrée par une utilisation répandue dans les procédures digestives et respiratoires. Les endoscopes jetables enregistrent désormais un CAGR de 17,2 %, bien en avance sur les modèles réutilisables, car les priorités de contrôle des infections l'emportent sur les primes de prix unitaire. Des études ont révélé une biocharge résiduelle sur 30 % des endoscopes retraités malgré le respect des recommandations, intensifiant les appels en faveur d'alternatives stériles emballées. Les équipements de visualisation se classent deuxièmes en termes de chiffre d'affaires, portés par des modules de superposition d'intelligence artificielle qui automatisent la caractérisation des lésions et alimentent des lacs de données propulsant des algorithmes d'apprentissage continu. Les dispositifs opératoires bénéficient d'une dynamique après l'acquisition par Micro-Tech des actifs de Creo Medical, qui a élargi ses outils de résection à base d'énergie. Les accessoires et consommables fournissent des flux récurrents stables, les appels d'offres publics allouant 2,73 millions EUR pour les consommables d'endoscopie digestive en 2024, soit 2,95 millions USD au taux de change EUR-USD moyen de 2024. Les plateformes à capsule complètent l'ensemble avec environ 24 000 procédures annuelles, soulignant une adoption de niche mais régulière. La taille du marché des dispositifs d'endoscopie en France pour les endoscopes devrait s'élargir à mesure que l'adoption des dispositifs à usage unique s'accélère, réduisant les différentiels de coûts grâce aux économies d'échelle.

L'accélération de la demande favorise les fabricants qui contrôlent à la fois les gammes réutilisables et jetables, permettant aux hôpitaux d'adapter leurs parcs selon le mix de services. Olympus et Fujifilm se concentrent sur les tours haut de gamme connectées aux clouds d'intelligence artificielle, tandis qu'Ambu et Pentax élargissent leurs catalogues à usage unique associés à des initiatives de recyclage. Les préoccupations environnementales incitent à des analyses du cycle de vie comparant les empreintes carbone ; des résultats récents indiquent que les gastroscopes à usage unique émettent 2,5 fois plus de CO₂ que leurs homologues réutilisables, principalement lors de la phase de production. Les leaders du marché pilotent donc des poignées biosourcées et un recyclage en boucle fermée qui pourraient contrebalancer les critiques environnementales. Cumulativement, ces évolutions soulignent comment la prévention des infections, l'intégration des données et l'éco-conception orienteront conjointement le prochain chapitre du marché des dispositifs d'endoscopie en France.

Par application : la gastroentérologie domine tandis que la pneumologie s'accélère

La gastroentérologie contrôlait 54,12 % de la taille du marché des dispositifs d'endoscopie en France en 2025, reflétant des volumes élevés de dépistage du cancer colorectal et des interventions thérapeutiques élargies. L'adoption précoce des modules de détection des polypes par intelligence artificielle a augmenté les taux de détection des adénomes, renforçant l'investissement hospitalier dans les coloscopies haute résolution. L'endoscopie bariatrique et métabolique gagne du terrain sous les recommandations ASGE-ESGE d'avril 2024 qui ont élargi l'éligibilité aux patients avec un IMC ≥ 30 kg/m², stimulant l'utilisation incrémentale des tours. Les applications en pneumologie enregistrent la trajectoire la plus rapide à un CAGR de 8,72 % grâce à la navigation bronchoscopique avancée, à la cryobiopsie et aux plateformes robotiques ciblant les lésions périphériques. Une enquête internationale a montré que 58 % des pneumologues interventionnels ont l'intention d'acquérir de nouvelles technologies bronchoscopiques dans les deux ans, mettant en évidence un pipeline robuste.

Le dépistage du cancer colorectal bénéficie de campagnes nationales qui orientent les tests immunochimiques fécaux positifs vers la coloscopie dans les trente jours, augmentant le débit procédural dans les unités ambulatoires. L'urologie s'élargit à mesure qu'Ambu lance des urétéroscopes et des cystoscopes à usage unique qui simplifient le flux de travail stérile. L'ORL et la gynécologie restent plus modestes mais stables, soutenus par des puces vidéo compactes offrant une résolution d'image supérieure en cabinet. La part de marché des dispositifs d'endoscopie en France détenue par la gastroentérologie s'érodera progressivement à mesure que les indications en pneumologie et en bariatrie se développeront, mais le volume absolu en endoscopie digestive continue d'augmenter.

Par utilisateur final : les hôpitaux en tête tandis que les centres ambulatoires progressent

Les hôpitaux ont conservé 64,05 % du marché des dispositifs d'endoscopie en France en 2025, tirant parti de leurs capacités pour les cas complexes, du retraitement centralisé et de la recherche académique. Les hôpitaux privés se différencient grâce à des tours haut de gamme activées par intelligence artificielle financées via une assurance complémentaire, tandis que les établissements publics priorisent la maîtrise des coûts par des mises à niveau modulaires. Les centres de chirurgie ambulatoire affichent un CAGR de 8,06 %, portés par le soutien réglementaire au remboursement des actes en ambulatoire et la préférence des patients pour des séjours plus courts. Une étude longitudinale nationale a rapporté que 76,9 % des admissions en endoscopie hospitalière ont été transférées vers des parcours ambulatoires, comprimant les volumes d'hospitalisation.

Les cliniques de diagnostic ambulatoire basent leurs achats sur des critères de débit qui récompensent les endoscopes à usage unique exempts de goulots d'étranglement de décontamination. Des unités d'endoscopie mobiles émergent dans les zones rurales mal desservies, proposant des visites programmées qui réduisent les listes d'attente jusqu'à 30 jours. Les établissements de formation restent des utilisateurs finaux essentiels, car 92,3 % des répondants à l'enquête de l'ESGE exercent dans des hôpitaux publics ou universitaires, soulignant la dépendance aux centres d'enseignement pour la diffusion des compétences. Les fabricants soutiennent ces pôles par des bourses de simulation et des packages de services groupés, cultivant une fidélité à la marque qui soutient le pipeline du marché des dispositifs d'endoscopie en France.

Par utilisation : l'adoption des dispositifs à usage unique s'accélère malgré les préoccupations environnementales

Les endoscopes réutilisables dominent avec une part de 71,34 % mais font face à un examen minutieux en matière de contrôle des infections après que des études ont documenté une contamination persistante même après retraitement. Les endoscopes jetables répondent aux exigences de stérilité et libèrent des efficiences en supprimant les files d'attente des laveurs-désinfecteurs, leur conférant un CAGR de 17,2 % jusqu'en 2031. Les comités de développement durable des hôpitaux évaluent les données sur les émissions de carbone qui mettent en évidence des empreintes de production plus élevées pour les dispositifs à usage unique, mais les analyses du cycle de vie incluant l'eau et l'énergie utilisées lors du retraitement réduisent l'écart. L'acquisition par Pentax Medical du spécialiste du séchage au plasma froid Plasmabiotics souligne l'innovation dans le retraitement amélioré pour maintenir la pertinence des dispositifs réutilisables. Ambu s'engage à lancer des poignées en biopolymère et à éliminer le PVC dans 95 % des nouveaux produits d'ici 2025, positionnant les dispositifs jetables dans les feuilles de route de décarbonation.

Les décideurs politiques encouragent des achats qui équilibrent contrôle des infections, coût et écologie, catalysant des projets pilotes dans lesquels des tours réutilisables coexistent avec des endoscopes à usage unique pour les patients à haut risque. L'investissement dans des logiciels de traçabilité garantit une numérisation vérifiable des numéros de série des endoscopes et des identifiants des patients, aidant les hôpitaux à sélectionner la modalité optimale au cas par cas. L'écosystème hybride qui en résulte sous-tend des flux de revenus diversifiés sur l'ensemble du marché des dispositifs d'endoscopie en France.

Analyse géographique

Paris, Lyon et Marseille ancrent l'adoption haut de gamme, soutenues par des centres académiques disposant de budgets d'investissement plus importants et d'une concentration de talents spécialisés. Ces pôles métropolitains sont à l'avant-garde des pilotes de coloscopie améliorée par intelligence artificielle et de bronchoscopie robotique, entraînant des délais d'attente inférieurs de 20 % aux moyennes nationales. Les régions du nord et de l'est affichent une adoption plus rapide des endoscopes à usage unique, portée par une densité plus élevée d'établissements privés et des mandats de contrôle des infections. À l'inverse, les zones côtières du sud priorisent l'imagerie avancée et l'intégration de l'échographie pour les charges de travail hépatobiliaires, reflétant la prévalence d'instituts de gastroentérologie spécialisés. Les départements ruraux font face à une pénurie de spécialistes, avec des délais de rendez-vous atteignant 52 % au-dessus des références urbaines, incitant au déploiement d'unités mobiles transportant des tours portables sur des circuits hebdomadaires.

Au cours des quatre dernières années, plus de 260 000 rendez-vous d'endoscopie ont été annulés à l'échelle nationale, mettant en évidence des contraintes de capacité les plus aiguës en dehors des grandes villes. Les fabricants collaborent avec des prestataires de télé-endoscopie pour offrir une visualisation à distance en temps réel, permettant aux spécialistes de Paris de superviser des procédures dans des zones mal desservies. Les disparités régionales dans la formation des internes aggravent les lacunes de service ; seulement 6 % des internes de quatrième année ont complété le portefeuille recommandé de procédures, avec une exposition moindre dans les centres non académiques. Les fournisseurs organisent des laboratoires régionaux sur cadavres pour élargir l'expérience pratique, soutenant des résultats cliniques uniformes qui renforcent le marché des dispositifs d'endoscopie en France dans son ensemble.

Les subventions de modernisation des infrastructures canalisées via le Plan France Relance financent des mises à niveau des hôpitaux ruraux, incluant des dotations pour les salles d'endoscopie, bien que le décaissement des capitaux soit en retard sur les calendriers annoncés. Ces projets signalent néanmoins un potentiel de rattrapage à long terme, surtout s'ils sont associés à des achats basés sur la performance qui récompensent les équipements à forte utilisation. Un tel alignement politique devrait réduire les inégalités géographiques, soutenant une demande constante sur l'ensemble du marché des dispositifs d'endoscopie en France jusqu'en 2030.

Paysage réglementaire

Les dispositifs d'endoscopie commercialisés en France doivent être conformes au règlement européen sur les dispositifs médicaux (UE) 2017/745 (RDM UE). La surveillance en matière de vigilance, de surveillance après commercialisation et de surveillance du marché est assurée au niveau national par l'ANSM. En avril 2026, le décret n° 2026-299 (publié le 21 avril 2026, entré en vigueur le 22 avril 2026) a achevé un alignement supplémentaire du Code de la santé publique français sur les exigences du RDM UE. Cette mise à jour renforce les obligations en matière de vigilance, de traçabilité et de documentation pour les dispositifs fournis en France, y compris des exigences claires en langue française pour l'étiquetage et les notices d'utilisation.

L'accès au marché et les dynamiques de financement s'accompagnent de la conformité UE via des processus de remboursement et de tarification spécifiques à la France. La HAS évalue la valeur clinique des dispositifs médicaux, notamment via les évaluations de la CNEDiMTS lorsque applicable, tandis que le CEPS négocie les prix et tarifs des produits inscrits sur la LPPR. Cela place la génération de preuves et la qualité des dossiers au cœur de la traction commerciale. Sur le plan de l'enregistrement, les obligations EUDAMED se sont intensifiées en 2026, l'enregistrement obligatoire dans EUDAMED s'appliquant aux nouveaux opérateurs économiques et aux nouveaux dispositifs relevant du RDM à partir du 28 mai 2026, et l'enregistrement des dispositifs historiques étant requis avant le 28 novembre 2026, ce qui accroît la charge opérationnelle à court terme pour les fabricants et mandataires fournissant des portefeuilles d'endoscopie en France.

Paysage concurrentiel

Le marché des dispositifs d'endoscopie en France présente une concentration modérée. Olympus est en tête avec environ 30 % de part de marché des endoscopes gastro-intestinaux, capitalisant sur une empreinte mondiale de 70 % et une commercialisation précoce de l'intelligence artificielle. Karl Storz, Boston Scientific, Fujifilm et Medtronic complètent le premier niveau, contrôlant collectivement une majorité du chiffre d'affaires. Ambu, dominant dans les endoscopes à usage unique, a affiché une croissance de segment de 19,7 % et tire désormais 59 % de ses ventes des solutions d'endoscopie, défiant les acteurs établis dans le réutilisable[3]Ambu A/S, "Rapport annuel Ambu 2023/24," ambu.com. L'acquisition à 51 % de Creo Medical S.L.U. par Micro-Tech renforce son offre en chirurgie à base d'énergie et signale une montée en puissance des fusions-acquisitions visant l'expansion en Europe occidentale.

Les courses technologiques se concentrent sur les écosystèmes cloud d'intelligence artificielle, où les ensembles de données propriétaires créent des avantages défendables. Olympus a obtenu le marquage CE pour CADDIE, CADU et SMARTIBD et prévoit une plateforme de flux de travail connectée d'ici 2025. Fujifilm a introduit l'imagerie Detective Flow pour l'échographie endoscopique afin d'améliorer la visualisation vasculaire. Medtronic a signé un partenariat de distribution pour les accessoires Dragonfly Endoscopy, élargissant sa portée pancréaticobiliaire.

La différenciation concurrentielle s'étend également aux engagements de développement durable. Pentax promeut des armoires de séchage au plasma qui limitent la croissance microbienne sans chaleur, tandis qu'Ambu s'engage sur des portefeuilles sans PVC. La pression sur les prix des circuits de reconditionnement façonne des stratégies défensives telles que les programmes de matériel d'occasion certifié en usine par Olympus. Dans l'ensemble, la cadence d'innovation, le positionnement en matière de développement durable et l'exécution réglementaire définiront les profils des gagnants au sein du marché des dispositifs d'endoscopie en France.

Leaders du secteur des dispositifs d'endoscopie en France

Boston Scientific Corporation

Conmed Corporation

Medtronic PLC

Cook Medical LLC

Johnson & Johnson (Ethicon)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les programmes de modernisation hospitalière et la reconfiguration des infrastructures d'endoscopie offrent une opportunité concrète en matière d'équipement et de flux de travail, au-delà des cycles de remplacement de routine. L'impulsion la plus pertinente survient lorsque l'expansion des capacités est liée à des parcours ambulatoires et à un retraitement centralisé. En mars 2026, le CHU de Nimes a annoncé que son projet de Centre d'Endoscopie Diagnostique et Interventionnelle (CEDI) de 4 530 m2 avait atteint la phase finale des finitions intérieures, soutenu par le Fonds de modernisation et d'investissement en santé (FMIS). Le Centre Hospitalier d'Avignon a lancé en février 2026 une procédure d'achat visant à centraliser les services de désinfection des endoscopes. Ensemble, ces initiatives soutiennent la demande de tours intégrées, d'équipements de retraitement, de solutions de traçabilité et de contrats de service conçus pour réduire les temps d'arrêt dans les unités à haut débit.

La spécialisation en endoscopie thérapeutique élargit également l'opportunité adressable au sein des ensembles de procédures haut de gamme, la concentration de la formation et l'adoption clinique dans les pôles universitaires stimulant la demande pour des dispositifs et accessoires spécialisés. En juin 2026, les premiers cas commerciaux du système de suture automatisée EndoZip pour la gastroplastie endoscopique en manchon (ESG) ont été réalisés à l'IHU Strasbourg, signalant une utilisation croissante des plateformes de suture endoscopique dans les parcours bariatriques entre la prise en charge médicale et la chirurgie. Les écosystèmes de services de retraitement restent un autre levier, tant pour les flottes réutilisables que pour les modèles hybrides. Ecolab exploite un centre de recherche et de service de retraitement en endoscopie à Aubagne desservant environ 2 000 unités d'équipements hospitaliers installées en France, soutenant les opportunités en matière de normalisation des processus, de maintenance et de consommables, alors que les endoscopes à usage unique gagnent du terrain dans les contextes où le délai de rotation et la maîtrise des infections sont prioritaires.

Développements récents du secteur

- Juin 2026 : Boston Scientific a organisé un atelier de formation en endoscopie interventionnelle à l'Hopital prive Jean Mermoz de Lyon, couvrant des procédures telles que la CPRE et l'échoendoscopie. Le programme renforce l'adoption procédurale et la standardisation des interventions gastro-intestinales avancées, soutenant la demande induite pour les dispositifs thérapeutiques et accessoires utilisés dans les cas complexes.

- Mars 2026 : La HAS (CNEDiMTS) a émis un avis sur l'accessoire de cholangiopancréatoscopie à opérateur unique SpyScope DS II de Boston Scientific, destiné à la prise en charge des sténoses biliaires indéterminées et des calculs biliaires ou pancréatiques complexes. Cette évaluation nominative de la HAS constitue une étape visible d'accès au marché en France et facilite les discussions d'achat où la documentation de la valeur clinique conditionne l'adoption.

- Décembre 2024 : Medtronic France a obtenu des marchés publics (notifiés les 10-11 décembre 2024) pour la fourniture et la maintenance d'équipements endoscopiques, y compris des systèmes de résection ou d'aspiration mécanique et des instruments spécialisés utilisés en neuro-endoscopie et en vidéo-chirurgie par fluorescence. Ces attributions mettent en évidence une activité d'appels d'offres pluriannuelle continue, tant pour les équipements d'investissement que pour la couverture de services, renforçant la pression concurrentielle dans les comptes hospitaliers.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre la valeur des dispositifs d'endoscopie utilisés en France pour les procédures diagnostiques et thérapeutiques, incluant les endoscopes, les systèmes de visualisation, les outils opératoires, ainsi que les accessoires et consommables associés qui soutiennent une procédure endoscopique.

Exclusions du périmètre : les systèmes chirurgicaux autonomes non utilisés pour la visualisation ou l'intervention endoscopique, ainsi que les consommables hospitaliers généraux non spécifiques aux flux de travail d'endoscopie, ne sont pas comptabilisés.

Aperçu de la segmentation

- Par type de dispositif

- Endoscopes

- Endoscopes rigides

- Endoscopes flexibles

- Endoscopes à capsule

- Endoscopes jetables à usage unique

- Endoscopes assistés par robot

- Équipements de visualisation

- Caméras d'endoscopie

- Processeurs d'image et sources lumineuses

- Systèmes d'affichage et d'enregistrement 3D et 4K

- Dispositifs opératoires

- Systèmes d'endothérapie et d'énergie

- Insufflateurs et pompes d'irrigation

- Accessoires et consommables

- Endoscopes

- Par application

- Gastroentérologie

- Pneumologie

- Orthopédie (arthroscopie)

- Cardiologie

- Chirurgie ORL

- Gynécologie

- Neurologie

- Urologie

- Dépistage bariatrique et du cancer colorectal

- Autres applications

- Par utilisateur final

- Hôpitaux

- Centres de chirurgie ambulatoire

- Établissements de diagnostic ambulatoire

- Par utilisation

- Endoscopes réutilisables et retraitables

- Endoscopes à usage unique et jetables

- Équipements et consommables de retraitement

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire est utilisée pour construire la structure de base du modèle de marché et ancrer des hypothèses pouvant être vérifiées de façon indépendante. Nous commençons par les statistiques de santé publique et les indicateurs de prestation de soins, tels que les comptes nationaux de la santé et les publications relatives aux procédures provenant de sources comme le Ministère de la Santé français et les agences publiques associées, les données de santé d'Eurostat, la série de statistiques de santé de l'OCDE, et les bases de données de l'Organisation mondiale de la Santé.

Nous examinons ensuite les signaux relatifs aux dispositifs et aux procédures qui contribuent à expliquer la demande et la tarification, y compris les référentiels de remboursement et de codification, les publications sur l'activité hospitalière, et les mises à jour de sécurité et de vigilance. Des apports complémentaires sont également tirés des rapports annuels d'entreprises, des présentations aux investisseurs, de la presse spécialisée reconnue, et des revues cliniques à comité de lecture qui suivent l'adoption des procédures mini-invasives et les performances d'imagerie. Dans quelques cas, nous utilisons un abonnement payant pour les données financières d'entreprises et une base de données de brevets afin de confirmer l'orientation du mix produit et l'intensité de l'innovation. Les sources documentaires listées ici sont fournies à titre illustratif uniquement, et de nombreuses autres références publiques ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour tester la robustesse du modèle et combler les lacunes que les sources documentaires ne peuvent résoudre, notamment concernant le mix produit, les cycles de remplacement, et l'évolution des prix pour les composants réutilisables par rapport aux composants à usage unique. Nous échangeons avec un ensemble d'acteurs des achats hospitaliers et de la stérilisation, de cliniciens et de responsables de service, de distributeurs, et d'acteurs industriels locaux à travers la France, afin que nos hypothèses correspondent au comportement d'achat réel et aux contextes de soins spécifiques où ces dispositifs sont utilisés.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 31 % | Dirigeants (CXO) : 15 % | |

| Rang intermédiaire : 54 % | Responsables fonctionnels/d'unité : 34 % | |

| Petits acteurs : 15 % | Managers : 51 % |

Dimensionnement du marché et prévisions

Le dimensionnement part d'une approche descendante, où les volumes de procédures et le mix de contextes de soins sont utilisés pour reconstruire le bassin de demande adressable pour les équipements d'endoscopie en France, puis les dépenses sont réparties entre endoscopes, systèmes de visualisation, dispositifs opératoires, et accessoires et consommables. Une fois cette base établie, nous ajoutons des vérifications ascendantes sélectives à l'aide de fourchettes de prix échantillonnées et d'indicateurs de volume issus des retours de canaux de distribution, ainsi que des schémas d'achat des fournisseurs et des hôpitaux, afin que les totaux puissent être ajustés lorsque la première estimation semble excessive.

Les facteurs déterminants sur ce marché incluent l'intensité des procédures d'endoscopie par spécialité, le glissement vers des parcours mini-invasifs, la répartition entre articles retraitables et à usage unique (et la charge de retraitement en résultant), les cycles de remplacement et de mise à niveau des endoscopes et des tours de visualisation, ainsi que le rythme d'achat des hôpitaux publics par rapport aux privés. Lorsque les données sont limitées pour une sous-catégorie, elles sont reliées à des groupes de procédures voisins et validées par des retours d'entretiens, afin que les blocs manquants ne biaisent pas le total.

Pour les prévisions, une analyse de scénarios est utilisée, car la croissance est façonnée par quelques moteurs de demande clairs pouvant évoluer plus ou moins rapidement selon les budgets et l'adoption. La vision prospective est construite à partir de la croissance attendue des procédures, des changements de mix produit et d'une évolution progressive des prix, puis revue avec des experts afin que la courbe finale corresponde à ce que les décideurs observent sur le terrain.

Validation des données et cycle de mise à jour

La validation se déroule en plusieurs étapes afin que les lacunes évidentes et les incohérences cachées puissent être détectées précocement. Nous comparons les résultats du modèle avec des signaux indépendants tels que la tendance de l'activité procédurale, les tendances des dépenses publiques, et les schémas d'adoption au niveau des catégories, puis les écarts importants sont retracés jusqu'à l'hypothèse spécifique qui en est à l'origine.

Avant validation finale, les chiffres font l'objet de contrôles d'analyse concernant la continuité d'une année sur l'autre, la logique du mix, et les hypothèses de prix atypiques, suivis d'un nouveau contact ciblé lorsqu'une donnée clé semble incertaine. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs susceptibles de modifier la demande ou la tarification se produisent. Juste avant la livraison, une nouvelle vérification est effectuée afin que les clients reçoivent la vision la plus actuelle, pouvant être étayée par des étapes claires et des hypothèses explicables.

Comparaison de l'estimation de Mordor Intelligence du marché français des dispositifs d'endoscopie avec d'autres estimations publiées

Les valeurs de marché publiées peuvent différer même lorsque le sujet paraît identique, car les produits comptabilisés, l'année de référence et la logique de tarification ne sont pas toujours alignés. Les différences proviennent également de la manière dont chaque éditeur traite les dépenses liées au retraitement, les accessoires et consommables, et selon que la croissance est modélisée à partir de l'activité procédurale ou à partir d'hypothèses de revenus côté fournisseurs.

Les signaux relatifs au mix de procédures et le glissement entre articles retraitables et à usage unique constituent les vérifications factuelles qui relient l'estimation de Mordor Intelligence à ce que les hôpitaux achètent réellement pour leurs flux de travail endoscopiques, ce qui conduit souvent à un périmètre de dispositifs plus large que les études ne suivant que les endoscopes. Certains chiffres externes partent également d'une année de référence antérieure puis appliquent une trajectoire de croissance plus plate, ce qui peut sous-estimer l'impact à court terme des mises à niveau en imagerie et outils opératoires. Le calendrier des devises et le rythme d'actualisation des hypothèses peuvent encore élargir l'écart lorsque des changements de prix surviennent en parallèle de la croissance des volumes.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 2,31 milliards USD (2025) | |

| Éditeur de données sectorielles A | 2,03 milliards USD (2023) | Utilise une année de référence antérieure et une trajectoire de croissance plus lente, et la structure de catégorie penche vers les systèmes de dispositifs de base, ce qui peut atténuer la contribution de valeur des accessoires et consommables au fil du temps. |

| Groupe d'analyse sectorielle B | 0,92 milliard USD (2023) | Ne suit que les endoscopes plutôt que le panier plus large des dispositifs d'endoscopie, ce qui exclut les équipements de visualisation, les dispositifs opératoires, et une large part des consommables liés aux procédures du total comptabilisé. |

Pris ensemble, l'écart s'explique principalement par les limites de périmètre et le choix de l'année de départ, plutôt que par un désaccord sur l'existence de la demande. En maintenant un calcul traçable jusqu'à l'activité procédurale, au mix de contextes de soins, et à des cycles de remplacement réalistes, notre vision reste explicable et peut être reproduite à mesure que de nouveaux signaux apparaissent.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des dispositifs d'endoscopie en France ?

La taille du marché des dispositifs d'endoscopie en France est de 2,47 milliards USD en 2026, avec une valeur prévisionnelle de 3,48 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide dans l'endoscopie française ?

Les endoscopes jetables à usage unique progressent à un CAGR de 17,2 % entre 2026 et 2031, les priorités de contrôle des infections s'intensifiant.

Pourquoi les centres de chirurgie ambulatoire sont-ils importants pour la croissance de l'endoscopie en France ?

Ils soutiennent une croissance annuelle de 8,06 % en se concentrant sur les procédures en ambulatoire qui favorisent les équipements à rotation rapide, y compris les endoscopes jetables.

Comment l'intelligence artificielle influence-t-elle l'adoption de l'endoscopie en France ?

L'imagerie assistée par intelligence artificielle améliore la précision de détection et l'efficacité des flux de travail, incitant les hôpitaux à moderniser leurs équipements vers des tours connectées au cloud.

Quel défi réglementaire affecte les délais de lancement des dispositifs ?

Les exigences de recertification EU-MDR ont doublé les délais d'approbation, retardant la disponibilité commerciale des nouvelles plateformes endoscopiques.

Quelles entreprises dominent le marché français des équipements d'endoscopie ?

Olympus, Karl Storz, Boston Scientific, Fujifilm et Medtronic forment le premier niveau, Olympus détenant à lui seul environ 30 % de part de marché.

Dernière mise à jour de la page le: