Taille et Part du Marché des Dispositifs de Suture Endoluminale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 122.65 Millions de dollars américains |

| Taille du Marché (2031) | 207.88 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 11.13% CAGR |

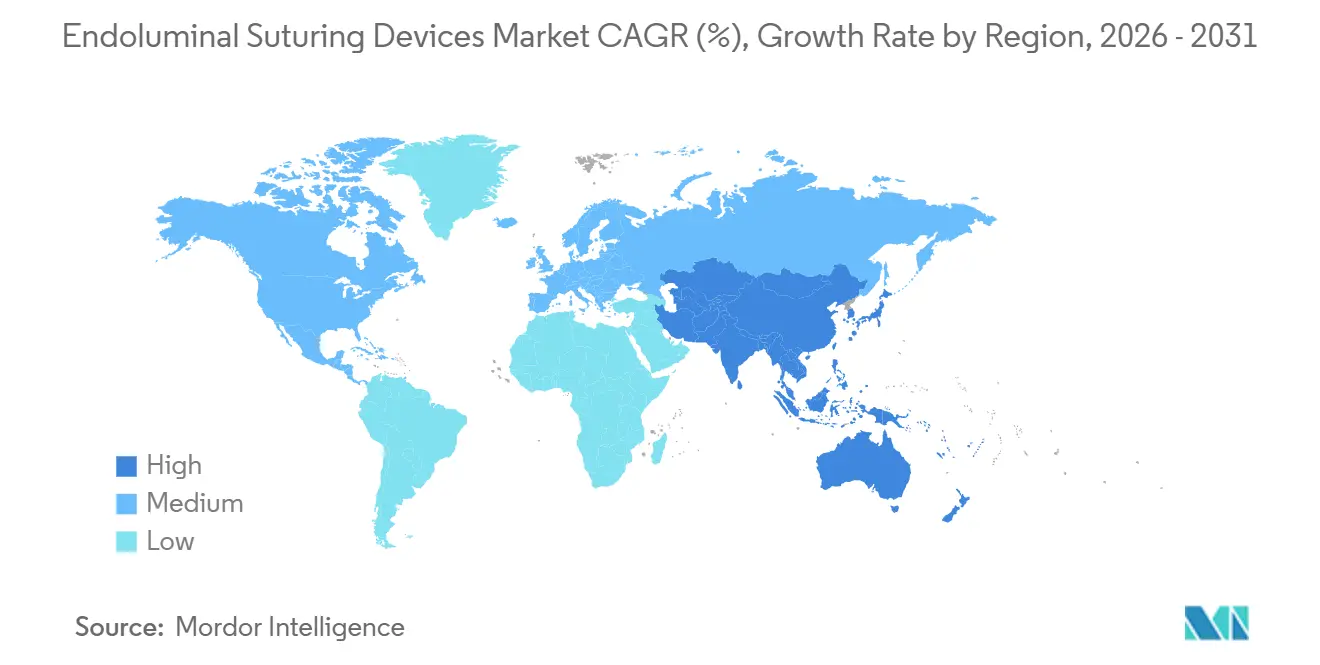

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

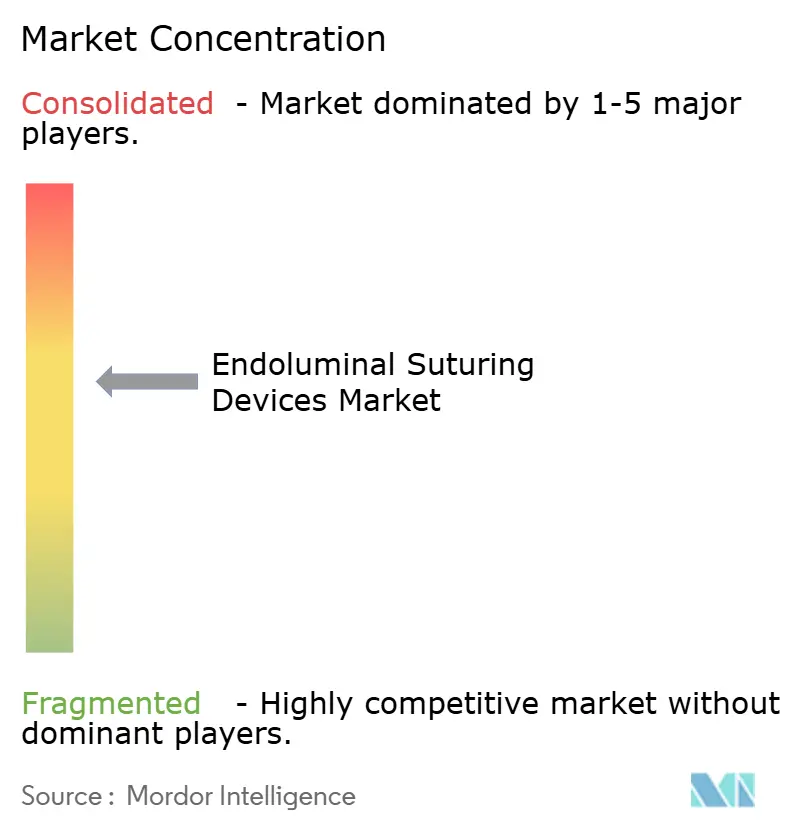

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dispositifs de Suture Endoluminale par Mordor Intelligence

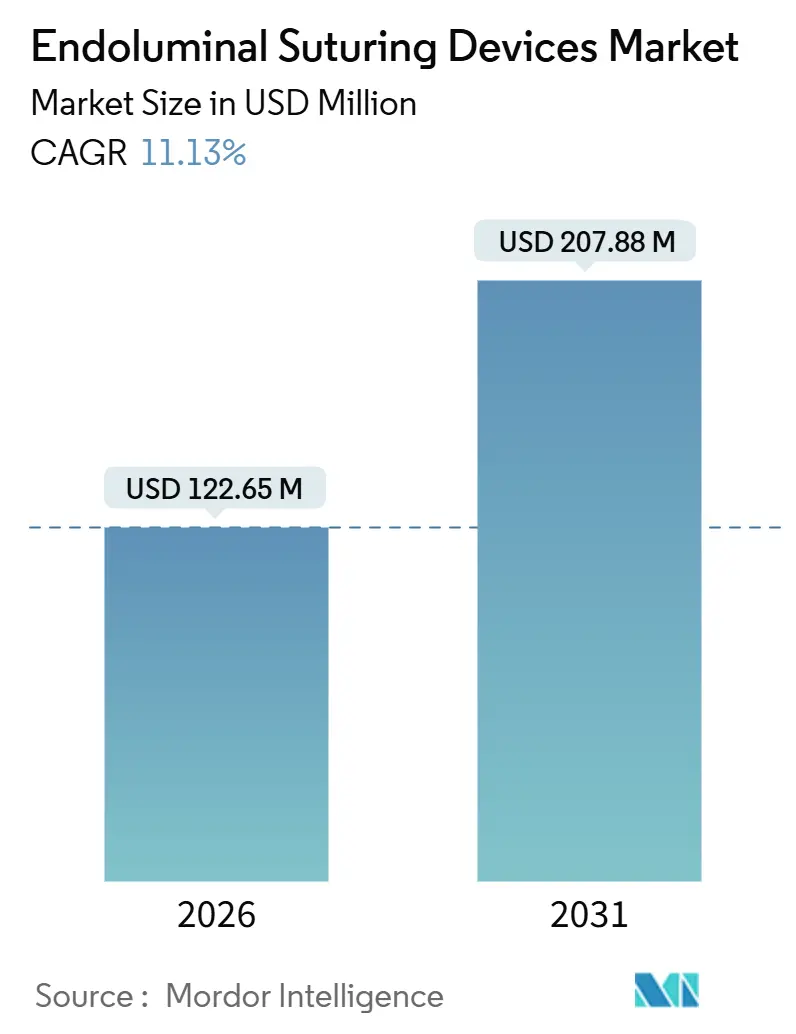

La taille du marché des dispositifs de suture endoluminale est estimée à 122,65 millions USD en 2026 et devrait atteindre 207,88 millions USD d'ici 2031, à un CAGR de 11,13 % au cours de la période de prévision (2026-2031).

La dynamique est portée par la prévalence croissante de l'obésité, la préférence des systèmes de santé pour les soins sans incision et l'intégration progressive des guidages robotiques et par intelligence artificielle dans les flux de travail de suture. Les systèmes jetables dominent déjà les salles de procédure, les plateformes automatisées se développent rapidement et les agences réglementaires ont accordé des autorisations pour plusieurs indications bariatriques et anti-reflux dans les principales régions, réduisant ainsi les obstacles à l'adoption. La robotique à retour de force, la journalisation des cas dans le cloud et la reconnaissance des tissus assistée par IA compriment les courbes d'apprentissage, tandis que les modèles de soins ambulatoires orientent le volume des procédures des blocs opératoires hospitaliers vers les centres ambulatoires. Parallèlement, les voies de remboursement restent inégales, la pression exercée par la pharmacothérapie aux analogues du GLP-1 se profile et les agents d'étanchéité bio-adhésifs introduisent un risque de substitution, façonnant collectivement la discipline tarifaire et la stratégie de marge au sein du marché des dispositifs de suture endoluminale.

Principaux Enseignements du Rapport

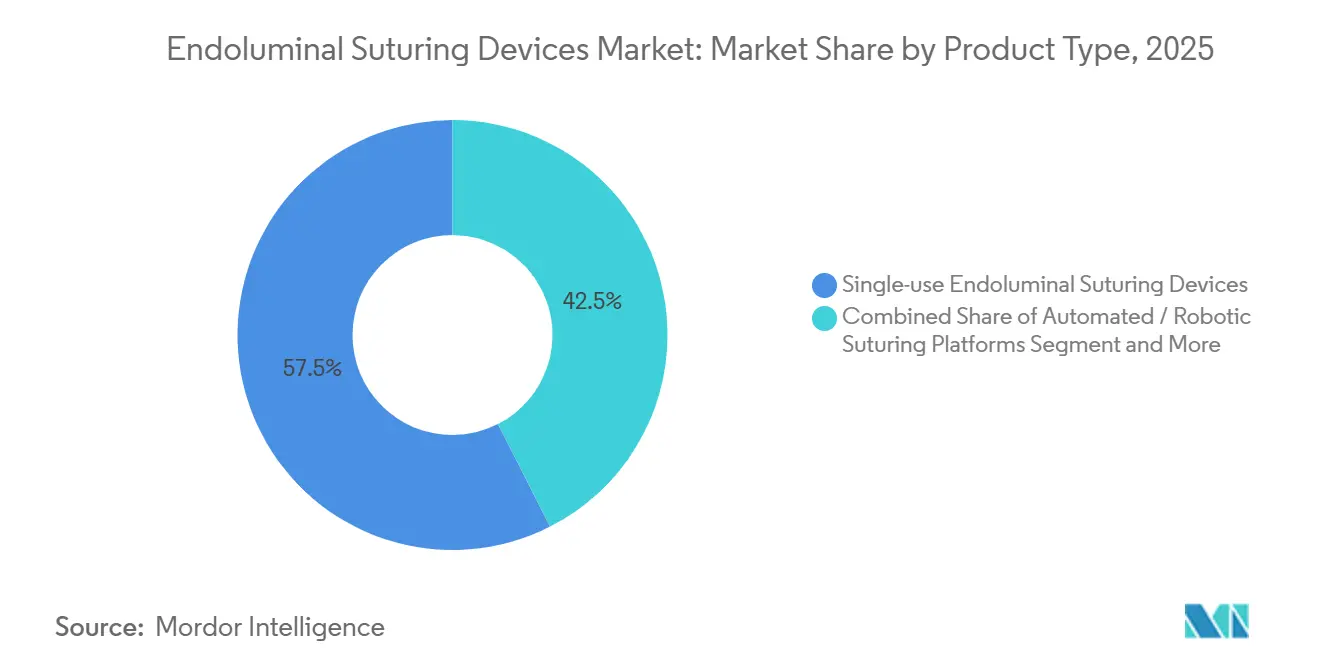

- Par catégorie de produit, les systèmes à usage unique ont représenté 57,55 % de la part du marché des dispositifs de suture endoluminale en 2025. Les plateformes automatisées et robotiques devraient se développer à un CAGR de 14,25 % jusqu'en 2031.

- Par application, la chirurgie gastro-intestinale a représenté 44,53 % de la taille du marché des dispositifs de suture endoluminale en 2025 et progresse à un CAGR de 11,13 % jusqu'en 2031. Les procédures de reflux gastro-œsophagien devraient croître à un CAGR de 12,85 % jusqu'en 2031.

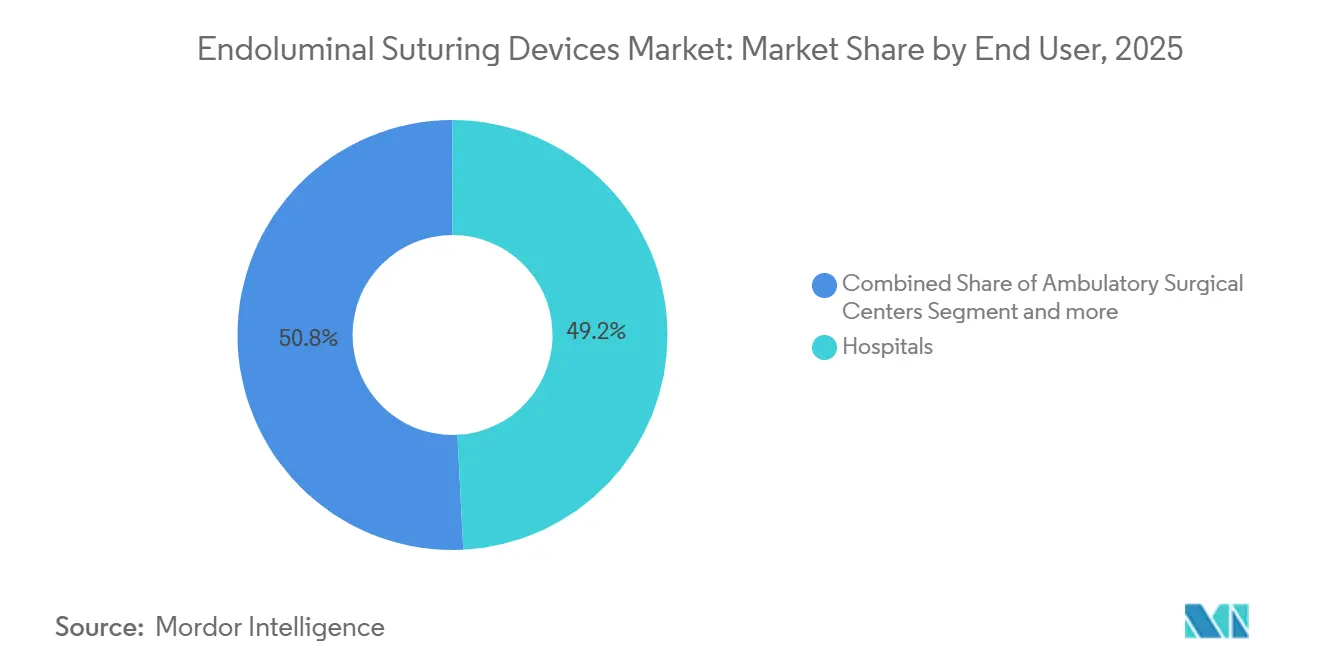

- Par utilisateur final, les hôpitaux ont détenu 49,23 % de la part des revenus en 2025, tandis que les centres chirurgicaux ambulatoires ont enregistré le CAGR projeté le plus élevé à 12,55 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a représenté 41,25 % des revenus en 2025 ; l'Asie-Pacifique est positionnée pour un CAGR de 13,21 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Dispositifs de Suture Endoluminale

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence croissante de l'obésité et des troubles gastro-intestinaux | +2.8% | Mondial, plus élevé en Amérique du Nord, au Moyen-Orient et dans les villes d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption croissante de l'endoscopie mini-invasive | +2.5% | Mondial, porté par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Avancées technologiques en robotique et en IA | +2.2% | Amérique du Nord, Europe pour la R&D ; Asie-Pacifique pour la commercialisation | Long terme (≥ 4 ans) |

| Remboursement favorable pour la gastroplastie endoscopique en manchon et l'endothérapie du RGO | +1.8% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Augmentation des révisions endoscopiques des chirurgies bariatriques échouées | +1.5% | Amérique du Nord, Europe, début en Amérique latine | Moyen terme (2-4 ans) |

| Programmes de gastroplastie endoscopique en manchon ambulatoires dans les centres de santé de proximité | +1.3% | Amérique du Nord, Moyen-Orient émergent, parties de l'Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante de l'Obésité et des Troubles Gastro-intestinaux

La prévalence mondiale de l'obésité ne cesse d'augmenter, générant un flux constant de candidats à la gastroplastie endoscopique en manchon, à la fundoplicature transorale et aux procédures de fermeture de défects. Le reflux gastro-œsophagien touche environ un adulte sur cinq dans les pays occidentaux, et de nombreux patients recherchent des alternatives aux inhibiteurs de la pompe à protons à long terme, stimulant ainsi la demande de procédures. Dans les régions émergentes, la capacité chirurgicale bariatrique reste limitée, positionnant le marché des dispositifs de suture endoluminale comme une thérapie relais essentielle. Associés aux troubles gastro-intestinaux chroniques tels que les ulcères hémorragiques et les fuites anastomotiques, la population clinique adressable s'élargit plus rapidement que la croissance des effectifs chirurgicaux. Par conséquent, les payeurs étudient les résultats à cinq ans indiquant une perte de poids durable et une résolution des symptômes, faisant pencher le calcul bénéfice-risque en faveur des solutions mini-invasives.

Adoption Croissante des Procédures Endoscopiques Mini-invasives

Les interventions endoscopiques remplacent les opérations bariatriques ouvertes ou laparoscopiques pour certains groupes de patients, car elles raccourcissent la convalescence, réduisent le risque de complications et ne laissent aucune cicatrice externe. L'essai randomisé MERIT a rapporté une amélioration de 13,1 points de pourcentage de la perte de poids corporel total à 12 mois avec la gastroplastie endoscopique en manchon par rapport à la thérapie de style de vie, tandis que les événements graves sont restés proches de 2 % et qu'aucune conversion chirurgicale n'a eu lieu. Les sociétés professionnelles soutiennent désormais la gastroplastie endoscopique en manchon pour l'obésité de classe I-II, citant une analyse groupée de plus de 15 700 cas avec seulement 1,25 % d'événements graves. Les hôpitaux et les centres ambulatoires rénovent leurs salles avec des endoscopes à double canal, une visualisation haute définition et des systèmes de suture avancés. Le cours STAR Fondamentaux de la Suture de la Société Américaine d'Endoscopie Gastro-intestinale, lancé en décembre 2025, élargit la base des opérateurs[1]Société Américaine d'Endoscopie Gastro-intestinale, "Cours STAR Fondamentaux de la Suture," asge.org. Collectivement, ces tendances accélèrent la migration des procédures des blocs opératoires vers les unités d'endoscopie flexible, augmentant l'utilisation des équipements et renforçant le marché des dispositifs de suture endoluminale.

Avancées Technologiques en Robotique et en Suture Guidée par IA

Les plateformes robotiques et assistées par IA transforment la suture manuelle techniquement exigeante en une routine guidée numériquement. Le da Vinci 5 a obtenu l'autorisation de la FDA en mars 2024, apportant un retour de force aux effecteurs terminaux qui pourraient éventuellement améliorer les plications gastriques pleine épaisseur[2]Intuitive Surgical, "Relations Investisseurs et Mises à Jour Produits," intuitive.com. Olympus a investi 65 millions USD dans Swan EndoSurgical en 2025 pour développer une suite robotique flexible visant une opportunité de 2 milliards USD aux États-Unis d'ici 2040. KARL STORZ a intégré les actifs Senhance et LUNA d'Asensus Surgical dans son programme en 2024, accélérant les capacités de chirurgie guidée par la performance. Boston Scientific a suivi avec l'OverStitch NXT, ajoutant des rétracteurs contrôlés par le médecin et une meilleure articulation. Les premières données montrent que ces améliorations peuvent raccourcir les durées de procédure, réduire la courbe d'apprentissage et ouvrir de nouvelles cibles anatomiques, renforçant les perspectives de croissance à deux chiffres pour le marché des dispositifs de suture endoluminale.

Remboursement Favorable pour la Gastroplastie Endoscopique en Manchon et l'Endothérapie du RGO

Les preuves économiques convainquent les payeurs que les approches endoluminales permettent d'économiser de l'argent par rapport aux médicaments chez les patients appropriés. Une analyse JAMA de 2024 a révélé que la gastroplastie endoscopique en manchon permettait d'économiser 33 583 USD par patient sur cinq ans par rapport au sémaglutide si le médicament restait aux prix affichés. Medicare rembourse déjà la fundoplicature transorale sans incision selon des critères définis, renforçant l'économie des procédures. Les systèmes de santé européens remboursent la gastroplastie endoscopique en manchon dans le cadre de parcours structurés de prise en charge de l'obésité, augmentant les volumes en Allemagne, en France et dans les pays nordiques. Néanmoins, l'hétérogénéité des payeurs persiste ; BCBS Rhode Island a qualifié les thérapies transorales de « médicalement non nécessaires » en 2025, illustrant une variabilité susceptible de freiner la dynamique. La publication soutenue de données de durabilité à 10 ans et de comparaisons directes avec la thérapie médicamenteuse sera déterminante pour l'expansion à long terme du marché.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût élevé en capital et coût procédural | −1.2% | Mondial, plus aigu dans les marchés émergents et les centres à faible volume | Court terme (≤ 2 ans) |

| Vivier limité d'opérateurs qualifiés | −0.9% | Mondial, notamment en Asie-Pacifique et en Amérique latine | Moyen terme (2-4 ans) |

| Chocs tarifaires sur les alliages métalliques | −0.6% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Évolution vers la fermeture bio-adhésive | −0.7% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé en Capital et Coût Procédural des Systèmes Avancés

Une console OverStitch doit être associée à des endoscopes spécialisés, tandis que chaque cas consomme généralement plusieurs hélices, agrafes et sutures jetables qui peuvent porter les coûts d'approvisionnement par procédure au-delà de 1 000 USD. Les marchés émergents et les centres ambulatoires à faible volume trouvent de telles dépenses prohibitives. Les fabricants font face à des frais de conformité en matière de stérilisation croissants, l'Agence de Protection de l'Environnement des États-Unis resserrant les règles relatives à l'oxyde d'éthylène, ce qui pourrait alourdir les coûts des accessoires retraités. Medtronic a divulgué des pressions sur les prix dans la catégorie des agrafes au cours de l'exercice 2025, soulignant une concurrence s'intensifiant qui contraint la flexibilité tarifaire[3]Medtronic, "Présentation des Résultats de l'Exercice 2025," medtronic.com. Pour défendre leurs parts de marché, les fournisseurs négocient des tarifs groupés et des remises basées sur le volume, mais l'obstacle en capital ralentit encore le lancement de nouveaux programmes et tempère l'expansion du marché des dispositifs de suture endoluminale.

Vivier Limité d'Opérateurs Qualifiés en Suture Endoscopique

La suture avancée exige à la fois des aptitudes cognitives et une dextérité manuelle. Les programmes de formation mondiaux se sont historiquement concentrés sur l'endoscopie diagnostique plutôt que thérapeutique, laissant de nombreuses régions à court d'opérateurs accrédités. Le cours STAR de la Société Américaine d'Endoscopie Gastro-intestinale comble le déficit aux États-Unis, mais l'Asie-Pacifique et l'Amérique latine accusent encore un retard en matière de centres de simulation et de tutorat. La fragmentation des spécialités aggrave le problème ; les gastro-entérologues, et non les chirurgiens, réalisent la plupart des cas de gastroplastie endoscopique en manchon, entraînant une sous-représentation dans les registres chirurgicaux et limitant la diffusion entre pairs. L'acquisition d'Asensus par KARL STORZ vise à intégrer le retour haptique et un guidage étape par étape dans les dispositifs, abaissant le seuil d'apprentissage. Jusqu'à ce que ces plateformes atteignent un déploiement large, la pénurie d'opérateurs plafonnera les volumes de procédures dans de nombreux hôpitaux, freinant le marché des dispositifs de suture endoluminale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Dominance des Dispositifs à Usage Unique au Milieu de l'Accélération des Plateformes Robotiques

Les dispositifs à usage unique ont capturé 57,55 % des revenus de 2025, reflétant les règles de contrôle des infections hospitalières qui découragent le retraitement et un pivot des fabricants vers des flux de consommables prévisibles. Les hélices, agrafes et cartouches jetables représentent souvent la majeure partie des dépenses par cas et sous-tendent des marges brutes attractives au sein du marché des dispositifs de suture endoluminale. Les consoles réutilisables font face à des goulots d'étranglement en matière de stérilisation, les règles de l'Agence de Protection de l'Environnement resserrant les émissions d'oxyde d'éthylène, augmentant les coûts de conformité et incitant les acheteurs vers les jetables ou les kits semi-automatisés.

Parallèlement à cette progression des consommables, les suites entièrement automatisées et robotiques affichent la croissance la plus rapide, avec un CAGR projeté de 14,25 % jusqu'en 2031, les alliances Olympus-Swan et KARL STORZ-Asensus canalisant des capitaux vers des actionneurs à retour de force et des agrafages guidés par vision. L'OverStitch NXT de Boston Scientific montre comment des améliorations progressives — un canal d'irrigation auxiliaire et des plications plus larges — prolongent la durée de vie des plateformes manuelles pendant que le marché assimile les options robotiques premium. Les dispositifs émergents à travers l'endoscope tels que l'EndoZip promettent des seuils de capital plus bas en éliminant les consoles externes, élargissant potentiellement les sites adressables parmi les hôpitaux communautaires et les centres ambulatoires. Sur l'horizon de prévision, la segmentation des produits devrait se stratifier en robotique premium, endoscopes semi-automatisés de gamme intermédiaire et kits à usage unique économiques, chacun ciblant des bandes de volume et des niveaux de complexité de cas distincts dans le marché des dispositifs de suture endoluminale.

Par Application : La Chirurgie Gastro-intestinale en Tête tandis que les Procédures de RGO s'Accélèrent

Les procédures de chirurgie gastro-intestinale — incluant la gastroplastie endoscopique en manchon, la fermeture de défects et la réduction révisionnelle de l'orifice — ont généré 44,53 % des revenus en 2025 et continuent d'ancrer la taille du marché des dispositifs de suture endoluminale. Les centres bariatriques se tournent vers la suture car elle permet un remodelage gastrique durable avec moins de complications que l'agrafage. Parallèlement, les interventions pour le reflux gastro-œsophagien suivent une trajectoire de CAGR plus élevée à 12,85 %, soutenues par les données TEMPO à cinq ans montrant 86 % d'élimination des régurgitations et les extensions de couverture des payeurs pour la fundoplicature transorale.

Les payeurs commerciaux restent partagés ; le refus de BCBS Rhode Island en 2025 contraste avec la couverture définie de Medicare, mais les preuves croissantes des registres — 94 % de succès clinique et 72 % de normalisation de l'exposition acide — renforcent le dossier de remboursement. Par ailleurs, le contrôle des saignements, la réparation des fuites anastomotiques et la fermeture muqueuse post-résection endoscopique sous-muqueuse offrent des poches de croissance incrémentale où les sutures sont en concurrence directe avec les clips et les agents d'étanchéité. Dans l'ensemble, le mix d'applications évolue vers des charges de cas lourdes en RGO et en révision, mais les applications de manchon bariatrique maintiendront leur leadership jusqu'en 2031, soutenant la résilience des volumes dans divers contextes de soins au sein du marché des dispositifs de suture endoluminale.

Par Utilisateur Final : Les Hôpitaux Maintiennent leur Part tandis que les Centres Ambulatoires Gagnent en Dynamisme

Les hôpitaux ont maintenu 49,23 % des revenus mondiaux en 2025 grâce à des programmes bariatriques établis, des équipes multidisciplinaires et des cycles budgétaires en capital alignés sur l'acquisition de dispositifs. Néanmoins, les centres chirurgicaux ambulatoires progressent à un CAGR de 12,55 %, portés par les paiements Medicare neutres par site et la préférence des patients pour une sortie le jour même. Les centres chirurgicaux ambulatoires tirent parti de frais d'établissement plus bas et d'une planification simplifiée pour attirer les patients de gastroplastie endoscopique en manchon et de fundoplicature, amplifiant la rotation des dispositifs.

Les cliniques spécialisées et les prestataires de santé de proximité superposent un soutien nutritionnel de type concierge et une tarification transparente des forfaits aux offres de gastroplastie endoscopique en manchon, décentralisant davantage le flux de patients des centres tertiaires. Les instituts de recherche, bien que modestes en revenus, restent essentiels pour les essais multicentriques qui valident la robotique de nouvelle génération et le guidage par IA. Sur la fenêtre de prévision, les hôpitaux continueront de mener les cas complexes de révision et pleine épaisseur, mais les centres chirurgicaux ambulatoires les dépasseront en croissance de volume, diversifiant la base de clients pour le marché des dispositifs de suture endoluminale.

Analyse Géographique

L'Amérique du Nord a généré 41,25 % des revenus de 2025, bénéficiant des premières autorisations de la FDA, de vastes réseaux de formation en endoscopie bariatrique et du remboursement Medicare pour certaines procédures anti-reflux et bariatriques. Les systèmes de santé de la région disposent de l'infrastructure nécessaire pour intégrer rapidement la robotique, et les acquisitions stratégiques — telles que KARL STORZ-Asensus — renforcent les pipelines technologiques qui alimenteront l'adoption future. Cependant, l'Asie-Pacifique est en voie d'atteindre un CAGR de 13,21 % jusqu'en 2031. L'Administration Nationale des Produits Médicaux de Chine a autorisé le système Ion d'Intuitive en 2024, et les autorités réglementaires japonaises ont approuvé plusieurs accessoires de suture en 2025, positionnant les leaders régionaux de l'endoscopie pour localiser les plateformes occidentales.

La demande croissante de la classe moyenne pour la chirurgie métabolique, combinée à des partenariats hospitaliers qui co-développent des programmes de formation, accélère l'adoption. L'Europe, bien que modeste en croissance globale, maintient une base installée solide, soutenue par les orientations techniques unifiées de la Société Européenne d'Endoscopie Gastro-intestinale et le remboursement financé par l'État en Allemagne, en France et dans les pays nordiques. Les marchés d'Europe centrale et orientale offrent un potentiel supplémentaire à mesure qu'ils adoptent la gastroplastie endoscopique en manchon dans le cadre de stratégies nationales contre l'obésité. L'Amérique latine et le Moyen-Orient présentent des tableaux contrastés ; les payeurs privés stimulent l'adoption premium dans le Conseil de Coopération du Golfe, tandis que les budgets publics au Brésil et au Mexique limitent les volumes aux zones urbaines à revenus élevés. Dans l'ensemble, le mix géographique s'orientera progressivement vers l'Asie-Pacifique sans déloger l'Amérique du Nord de son leadership en revenus, assurant un profil de demande équilibré pour le marché des dispositifs de suture endoluminale.

Paysage Concurrentiel

Le marché des dispositifs de suture endoluminale est modérément concentré. L'OverStitch de Boston Scientific et la gamme d'Apollo Endosurgery dominent encore les charges de cas courantes, mais les parts s'érodent à mesure que les multinationales déploient la robotique pour se différencier sur la facilité d'utilisation. L'investissement d'Olympus en 2025 dans Swan EndoSurgical parie sur la capture d'un créneau robotique américain projeté à 2 milliards USD d'ici 2040, capitalisant sur la part mondiale de 70 % de l'entreprise dans les endoscopes pour déployer des mises à niveau dans toute sa flotte. KARL STORZ a intégré l'haptique de Senhance à ses systèmes de visualisation, créant une pile guidée par la performance ciblant à la fois les blocs opératoires et les salles d'endoscopie. Le da Vinci 5 d'Intuitive ajoute une détection tactile qui pourrait s'étendre à l'endoscopie flexible, tandis que la plateforme Ion de l'entreprise a enregistré près de 100 000 procédures dans le monde en 2024, validant la demande pour les flux de travail endoluminaux robotiques.

Des perturbateurs tels qu'EndoQuest et Nitinotes testent des systèmes de suture automatisés promettant des durées de procédure plus courtes et des courbes d'apprentissage plus plates, bien qu'ils doivent prouver leur durabilité dans des essais multicentriques d'investigation de dispositif. Des entrants bio-adhésifs comme le VISTASEAL d'Ethicon grignotent les cas de fermeture à faible complexité, maintenant les acteurs en place vigilants. Les alliances stratégiques — KARL STORZ avec Fujifilm pour la co-commercialisation d'endoscopes et de logiciels d'intégration — soulignent le passage à la vente par écosystème plutôt qu'aux dispositifs autonomes. Au cours des cinq prochaines années, les acteurs en place chercheront à fidéliser les clients par des contrats de flotte pluriannuels, des abonnements logiciels et des analyses de données dans le cloud, tandis que les nouveaux entrants s'appuieront sur l'innovation en matière de coûts ou des indications de niche pour s'introduire dans le marché des dispositifs de suture endoluminale.

Leaders du Secteur des Dispositifs de Suture Endoluminale

Boston Scientific Corporation

Medtronic plc

Apollo Endosurgery Inc.

Johnson & Johnson (Ethicon)

Olympus Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Décembre 2025 : Nitinotes a traité le premier patient américain dans son essai IDE EASE évaluant le Système de Suture Automatisé EndoZip pour la gastroplastie endoscopique en manchon à l'Hôpital Lenox Hill, New York.

- Septembre 2025 : EndoQuest Robotics a réalisé la première procédure menée par un gastro-entérologue dans l'essai PARADIGM évaluant son Système Chirurgical Endoluminal pour les applications du tractus gastro-intestinal inférieur.

Périmètre du Rapport sur le Marché Mondial des Dispositifs de Suture Endoluminale

Selon le périmètre du rapport, les dispositifs de suture endoluminale sont des outils médicaux spécialisés conçus pour faciliter la suture (couture) à l'intérieur de la lumière de structures tubulaires dans le corps, telles que le tractus gastro-intestinal ou les vaisseaux sanguins, en utilisant des techniques endoscopiques mini-invasives. Ces dispositifs permettent une approximation et une fermeture précises des tissus lors de procédures endoscopiques, réduisant le besoin de chirurgie ouverte.

La segmentation du marché des dispositifs de suture endoluminale est catégorisée par type de produit, application, utilisateur final et géographie. Par type de produit, le marché comprend les dispositifs de suture endoluminale à usage unique, les dispositifs de suture endoluminale réutilisables, les composants jetables et les plateformes de suture automatisées/robotiques. Par application, il couvre la chirurgie bariatrique, la chirurgie gastro-intestinale, les procédures de RGO et autres procédures thérapeutiques. Par utilisateur final, la segmentation comprend les hôpitaux, les centres chirurgicaux ambulatoires, les cliniques spécialisées et les instituts de recherche. Par géographie, le marché est divisé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Les prévisions du marché sont fournies en termes de valeur (USD).

| Dispositifs de Suture Endoluminale à Usage Unique |

| Dispositifs de Suture Endoluminale Réutilisables |

| Composants Jetables |

| Plateformes de Suture Automatisées / Robotiques |

| Chirurgie Bariatrique |

| Chirurgie Gastro-intestinale |

| Procédures de RGO |

| Autres Procédures Thérapeutiques |

| Hôpitaux |

| Centres Chirurgicaux Ambulatoires |

| Cliniques Spécialisées |

| Instituts de Recherche |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Dispositifs de Suture Endoluminale à Usage Unique | |

| Dispositifs de Suture Endoluminale Réutilisables | ||

| Composants Jetables | ||

| Plateformes de Suture Automatisées / Robotiques | ||

| Par Application | Chirurgie Bariatrique | |

| Chirurgie Gastro-intestinale | ||

| Procédures de RGO | ||

| Autres Procédures Thérapeutiques | ||

| Par Utilisateur Final | Hôpitaux | |

| Centres Chirurgicaux Ambulatoires | ||

| Cliniques Spécialisées | ||

| Instituts de Recherche | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des dispositifs de suture endoluminale en 2026 ?

La taille du marché des dispositifs de suture endoluminale a atteint 122,65 millions USD en 2026 et devrait croître à un CAGR de 11,13 % jusqu'en 2031.

Quel type de produit détient la plus grande part ?

Les systèmes à usage unique ont représenté 57,55 % de la part des revenus en 2025, portés par les mandats de contrôle des infections hospitalières.

Quelle est l'application à la croissance la plus rapide ?

Les procédures de reflux gastro-œsophagien devraient se développer à un CAGR de 12,85 % entre 2026 et 2031.

Pourquoi les centres chirurgicaux ambulatoires gagnent-ils en importance ?

Les centres chirurgicaux ambulatoires bénéficient d'un remboursement neutre par site, de modèles de sortie le jour même et de frais d'établissement plus bas qui attirent les patients de gastroplastie endoscopique en manchon.

Quelle région ajoutera le plus de revenus supplémentaires d'ici 2031 ?

L'Asie-Pacifique, soutenue par une croissance à deux chiffres en Chine et au Japon, devrait contribuer la plus grande part des nouveaux revenus.

Quelles technologies façonnent la croissance future ?

La robotique à retour de force, la capture tissulaire guidée par IA et les analyses basées sur le cloud abaissent les barrières de compétences et élargissent les indications.

Dernière mise à jour de la page le: