Taille et part du marché des dispositifs d'endoscopie robotique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

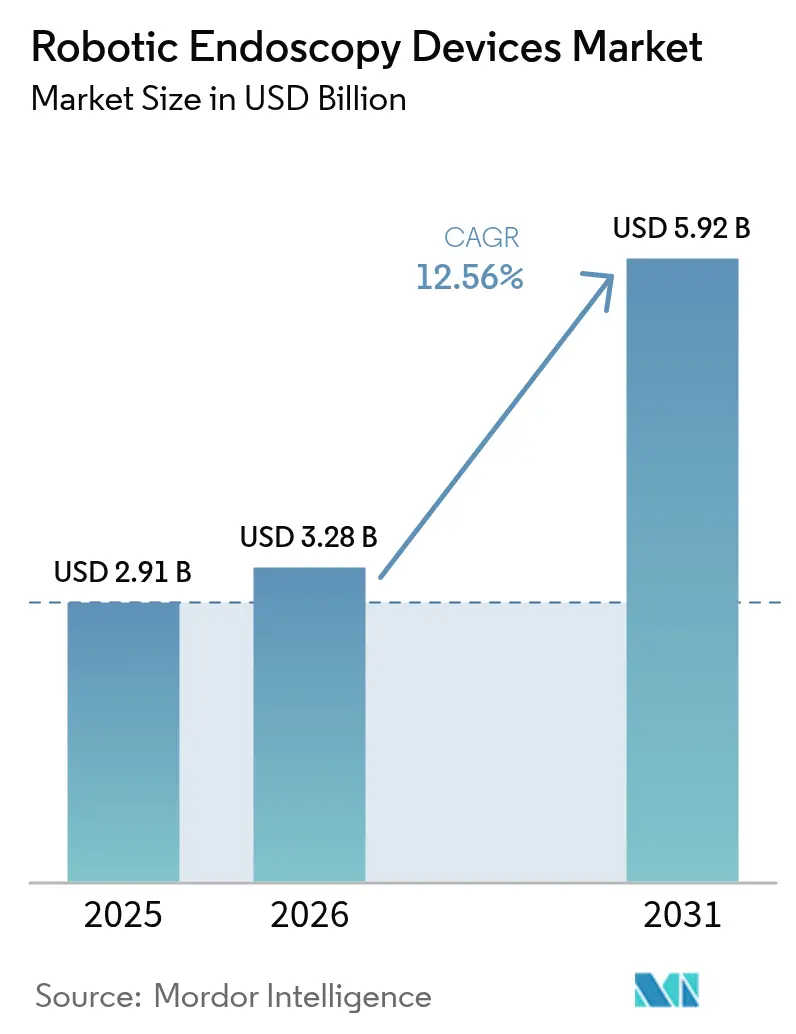

| Taille du Marché (2026) | 3.28 Milliards de dollars |

| Taille du Marché (2031) | 5.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.56% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs d'endoscopie robotique par Mordor Intelligence

La taille du marché des dispositifs d'endoscopie robotique en 2026 est estimée à 3,28 milliards USD, en hausse par rapport à la valeur de 2025 de 2,91 milliards USD, avec des projections pour 2031 affichant 5,92 milliards USD, progressant à un CAGR de 12,56 % sur la période 2026-2031. L'adoption croissante de la chirurgie mini-invasive, l'intégration rapide de l'intelligence artificielle dans l'imagerie et la navigation, ainsi que la nécessité de réduire les taux d'infections nosocomiales stimulent collectivement la demande. Les systèmes de santé considèrent également la technologie robotique comme un moyen de raccourcir les séjours hospitaliers et de réduire les coûts totaux des procédures, créant des conditions économiques favorables à l'investissement en capital. L'intensité concurrentielle s'accroît à mesure que les falaises de brevets démocratisent les technologies de base et que des plateformes modulaires à moindre coût atteignent le marché. Par ailleurs, les preuves croissantes que les endoscopes à usage unique éliminent le risque de contamination croisée renforcent la proposition de valeur pour les environnements ambulatoires. Ensemble, ces forces positionnent le marché des dispositifs d'endoscopie robotique pour une expansion soutenue à deux chiffres tout au long de la décennie.

Principaux enseignements du rapport

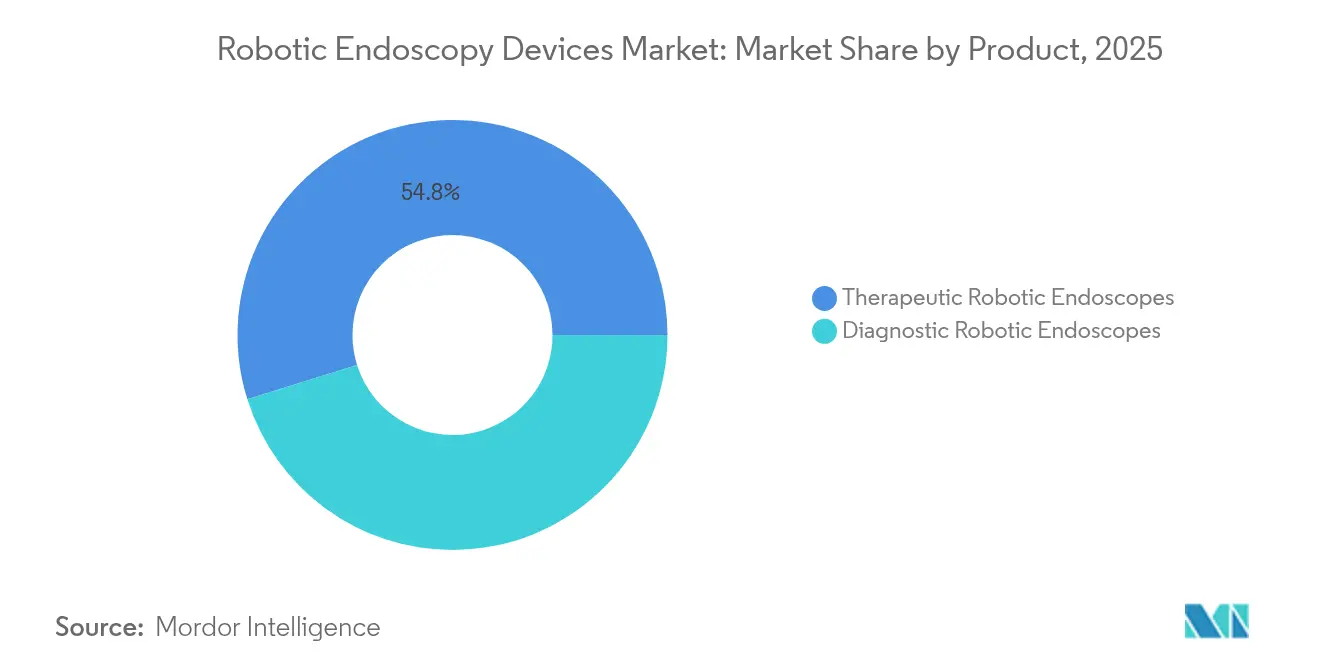

- Par produit, les endoscopes robotiques thérapeutiques détenaient 54,83 % de la part du marché des dispositifs d'endoscopie robotique en 2025, tandis que les endoscopes robotiques diagnostiques devraient progresser à un CAGR de 14,79 % jusqu'en 2031.

- Par application, la laparoscopie était en tête avec 45,02 % des revenus en 2025 ; la bronchoscopie progresse à un CAGR de 15,6 % jusqu'en 2031.

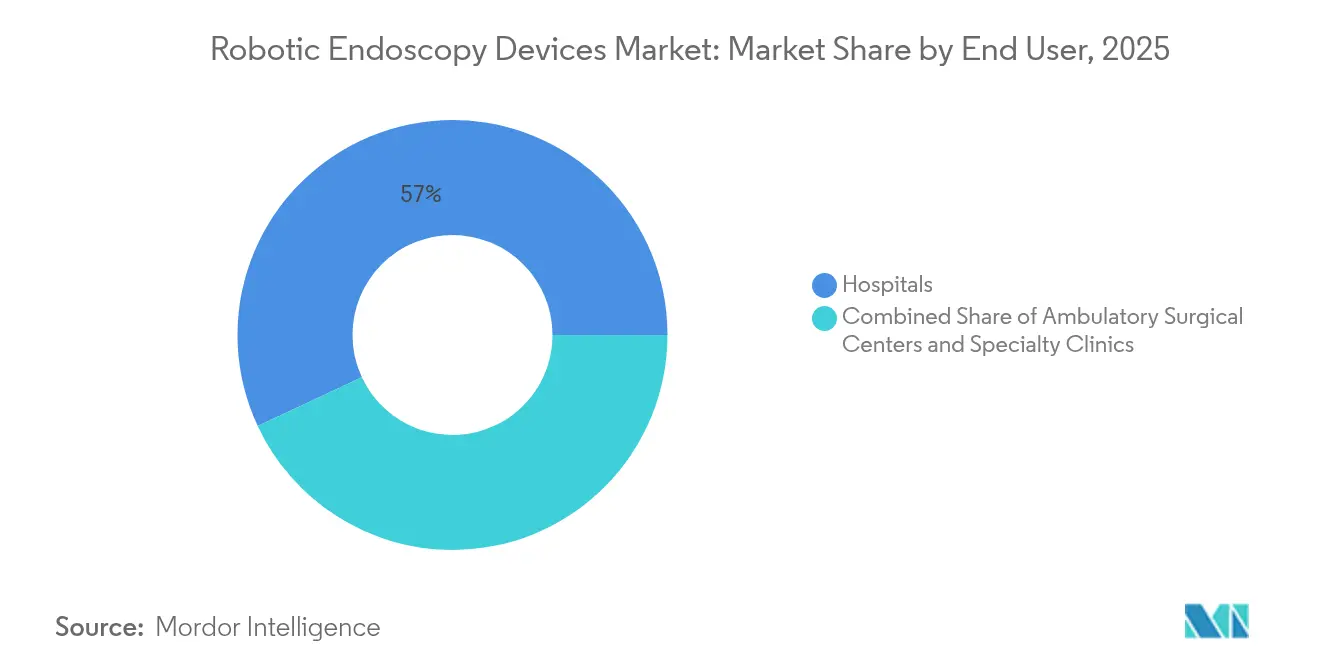

- Par utilisateur final, les hôpitaux contrôlaient 56,95 % du marché des dispositifs d'endoscopie robotique en 2025, tandis que les centres chirurgicaux ambulatoires (ASC) enregistrent le CAGR projeté le plus élevé à 12,9 % jusqu'en 2031.

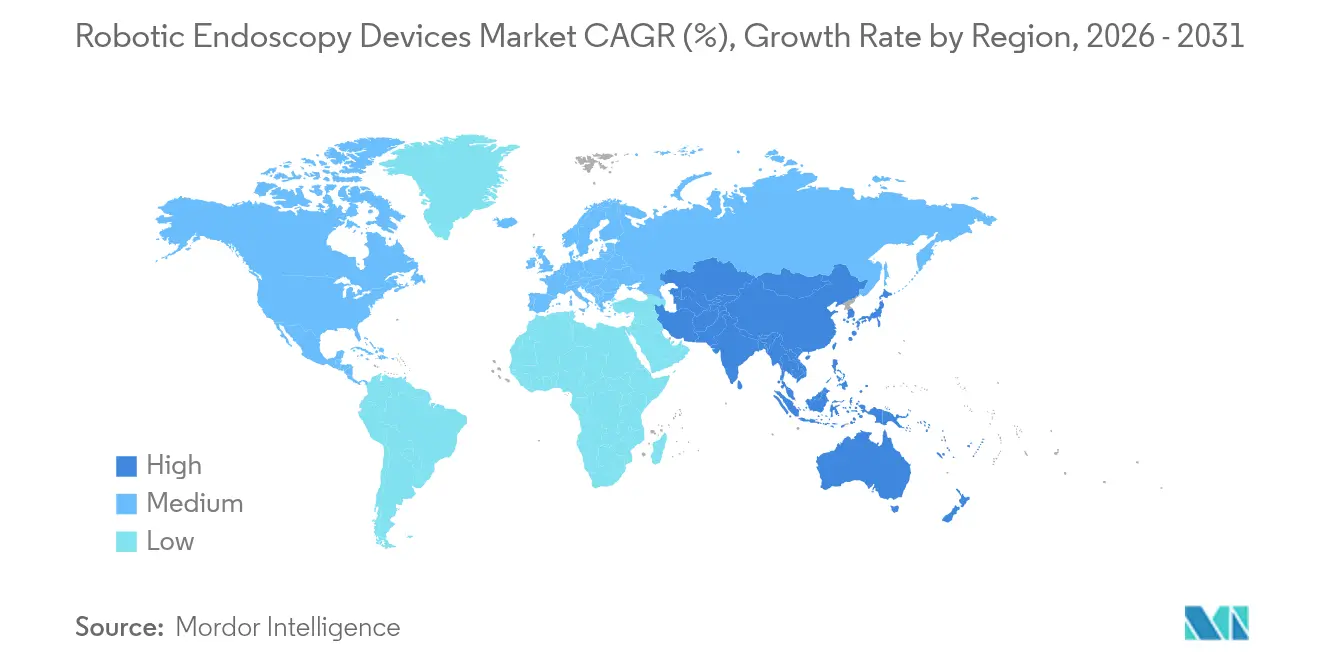

- Par géographie, l'Amérique du Nord a capté 38,35 % des revenus de 2025, tandis que l'Asie-Pacifique connaît la croissance la plus rapide avec un CAGR de 13,2 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des dispositifs d'endoscopie robotique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Adoption rapide des procédures robotiques mini-invasives | +2.8% | Mondial, avec des gains précoces en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| La navigation et l'imagerie augmentées par l'IA améliorent le rendement diagnostique | +2.4% | Mondial, avec diffusion vers les marchés émergents | Moyen terme (2-4 ans) |

| Population gériatrique, obèse et diabétique en hausse | +2.1% | Mondial, concentré dans les économies développées | Long terme (≥ 4 ans) |

| Remboursement favorable pour les interventions robotiques en gastro-entérologie et en pneumologie | +1.9% | Amérique du Nord et UE, marchés principaux | Court terme (≤ 2 ans) |

| Essor des salles de bronchoscopie robotique ambulatoire dédiées | +1.6% | Amérique du Nord et Asie-Pacifique, expansion vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Demande d'endoscopes robotiques à usage unique pour lutter contre les infections | +1.4% | Mondial, accéléré dans l'ère post-pandémique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide des procédures robotiques mini-invasives

Les données cliniques montrent que les chirurgies assistées par robot réduisent les taux de complications de 50 % et les délais de récupération de 40 % par rapport aux techniques traditionnelles. Les hôpitaux accordent de plus en plus la priorité à ces résultats pour répondre aux mandats de soins basés sur la valeur, ce qui conduit à une installation plus large des plateformes et à des menus de procédures plus étendus. Intuitive Surgical a signalé une croissance de 17 % des procédures au premier trimestre 2025, soulignant la dynamique mondiale[1]Investing.com, "Transcription de l'appel aux résultats : Intuitive Surgical T1 2025," investing.com. La vision 3D améliorée, le filtrage des tremblements et les consoles ergonomiques atténuent également la fatigue du chirurgien, permettant des interventions plus longues et plus complexes en milieu ambulatoire. Collectivement, ces avancées élargissent le bassin de patients éligibles et renforcent l'attractivité économique du marché des dispositifs d'endoscopie robotique.

La navigation et l'imagerie augmentées par l'IA améliorent le rendement diagnostique

Les modèles d'apprentissage profond portent désormais le rendement diagnostique en bronchoscopie robotique à plus de 85 %, bien au-dessus du niveau de référence de 67,8 % des endoscopes conventionnels[2]Anthem, "Directive clinique CG-MED-93," anthem.com. La plateforme MONARCH QUEST de Johnson & Johnson intègre 260 % de puissance de calcul supplémentaire avec une planification de trajectoire pilotée par l'IA, améliorant le ciblage des lésions en temps réel. Les systèmes basés sur le cloud tels qu'Olympus CADDIE étendent des avantages similaires au dépistage colorectal, où l'IA augmente la détection des adénomes sans temps de procédure supplémentaire. Une précision accrue réduit les procédures répétées et accélère la prise de décision thérapeutique, offrant aux propriétaires de plateformes un avantage concurrentiel clair.

Remboursement favorable pour les interventions robotiques en gastro-entérologie et en pneumologie

Le barème des honoraires des médecins Medicare 2025 a ajouté des codes robotiques supervisés à distance et élargi la couverture des procédures avancées en gastro-entérologie et en pneumologie, réduisant les obstacles financiers pour les prestataires[3]Centres pour les services Medicare et Medicaid, "Résumé de la règle finale du barème des honoraires des médecins Medicare pour l'année civile 2025," cms.gov. Les codes CPT de catégorie I pour la thérapie iTind d'Olympus légitiment davantage les approches robotiques, simplifiant les flux de travail de facturation. Les assureurs privés emboîtent le pas à mesure que les données actuarielles associent moins de complications à des économies de coûts. La certitude de revenus qui en résulte encourage les systèmes de santé à accélérer les achats en capital, approfondissant l'adoption dans les environnements hospitaliers et ambulatoires.

Demande d'endoscopes robotiques à usage unique pour lutter contre les infections

L'examen croissant du retraitement des endoscopes suscite un intérêt pour les modèles jetables qui éliminent la contamination croisée entre patients. Le duodénoscope EXALT Model D de Boston Scientific supprime toutes les étapes de retraitement tout en améliorant l'ergonomie. Les analyses de coûts montrent que les dépenses totales par procédure approchent la parité une fois que la main-d'œuvre, la surveillance et les expositions à la responsabilité sont prises en compte par Ambu. Les compromis environnementaux persistent, mais la recherche sur les polymères biodégradables et les programmes de recyclage vise à concilier sécurité et durabilité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coût en capital élevé et coût par procédure des plateformes robotiques | -2.3% | Mondial, aigu dans les marchés émergents | Moyen terme (2-4 ans) |

| Approbations réglementaires strictes pour la sécurité des patients | -1.8% | Mondial, plus strict dans l'UE après le RDM | Long terme (≥ 4 ans) |

| Pénurie de chirurgiens formés à l'endoscopie robotique | -1.5% | Mondial, concentré dans les zones rurales | Long terme (≥ 4 ans) |

| Pression en faveur de la durabilité contre les endoscopes robotiques jetables | -0.9% | Accent environnemental en UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût en capital élevé et coût par procédure des plateformes robotiques

Les prix catalogue des systèmes compris entre 1,5 million USD et 2,5 millions USD, auxquels s'ajoutent des frais de service annuels supérieurs à 100 000 USD, imposent des obstacles importants aux petits centres. Des études comparatives montrent que la réparation robotique d'une hernie inguinale coûte 2 810 EUR (3 242,01 USD) contre 726 EUR (837,62 USD) pour les alternatives laparoscopiques, soulignant les défis de rentabilisation là où le remboursement est insuffisant. Les nouveaux entrants comme CMR Surgical ciblent cet écart avec une architecture modulaire dont le prix est inférieur à celui des systèmes existants, mais les contraintes budgétaires généralisées dans les régions à faibles revenus continuent de freiner l'adoption.

Approbations réglementaires strictes pour la sécurité des patients

Le règlement européen sur les dispositifs médicaux exige des preuves cliniques approfondies, prolongeant le délai de mise sur le marché jusqu'à cinq ans et faisant grimper les coûts de conformité au-delà de 10 millions USD pour les systèmes robotiques complexes. La FDA américaine intensifie également la surveillance des fonctions autonomes, obligeant les développeurs à intégrer des dispositifs de protection robustes du contrôle par le chirurgien. Ces niveaux de contrôle pèsent lourdement sur les jeunes entreprises, ralentissant les cycles de produits et tempérant le rythme de diffusion de l'innovation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les plateformes thérapeutiques assurent le leadership du marché

Les endoscopes robotiques thérapeutiques représentaient 54,83 % du marché des dispositifs d'endoscopie robotique en 2025, soulignant la demande des prestataires pour des systèmes combinant diagnostic et intervention en une seule séance. Les produits phares exécutent des manœuvres complexes telles que la dissection sous-muqueuse endoscopique et la chirurgie transluminale par orifice naturel, permettant des résultats sans cicatrice qui séduisent à la fois les patients et les payeurs. La plateforme MONARCH de Johnson & Johnson illustre ce positionnement haut de gamme, tandis qu'EndoQuest poursuit des concepts flexibles à port unique pour les procédures gastro-intestinales. Bien que la dominance thérapeutique prévale, les dispositifs diagnostiques affichent une plus grande marge de progression ; la visualisation améliorée par l'IA stimule la détection précoce du cancer, propulsant les ventes d'unités diagnostiques à un CAGR de 14,79 %. Les systèmes capsules et les robots d'imagerie hybrides élargissent l'accès, laissant entrevoir une convergence future où une seule console gère l'ensemble des parcours de soins. La taille du marché des dispositifs d'endoscopie robotique pour les systèmes thérapeutiques devrait s'élargir régulièrement, mais l'innovation diagnostique est appelée à la dépasser à mesure que la médecine préventive devient une priorité politique.

Les plateformes diagnostiques représentent une part plus modeste, mais les investisseurs canalisent des capitaux vers des robots capsules sans fil et des analyses basées sur le cloud qui raccourcissent les durées de procédure. Des projets en phase précoce tels que des caméras à propulsion par jet avalables élargissent la portée du dépistage gastro-intestinal, notamment dans les régions rurales où les blocs opératoires complets sont rares. À mesure que ces dispositifs obtiennent des autorisations réglementaires, la part de marché des dispositifs d'endoscopie robotique pour les solutions diagnostiques devrait augmenter, réduisant l'écart de revenus par rapport aux homologues thérapeutiques.

Par application : la bronchoscopie s'impose comme moteur de croissance

Les interventions laparoscopiques ont généré 45,02 % des revenus de 2025 et constituent l'essentiel de la base installée, grâce à des décennies de familiarité des chirurgiens et à un remboursement mature. L'assistance robotique y apporte une précision incrémentale plutôt qu'un changement radical de flux de travail, de sorte que les taux de croissance se modèrent autour du milieu des chiffres simples. Néanmoins, les cycles de remplacement et les installations dans les marchés émergents maintiennent la laparoscopie comme un pilier essentiel du marché des dispositifs d'endoscopie robotique.

La bronchoscopie apporte l'étincelle. Les biopsies de nodules pulmonaires périphériques, autrefois entravées par des limitations d'accès, atteignent désormais des rendements diagnostiques allant jusqu'à 90 % avec guidage robotique. La fusion par tomodensitométrie à faisceau conique et la cartographie des voies aériennes pilotée par l'IA améliorent la localisation des cibles, entraînant un CAGR de 15,6 % jusqu'en 2031. La taille du marché des dispositifs d'endoscopie robotique pour les plateformes de bronchoscopie devrait plus que doubler, élevant les soins respiratoires comme un champ de bataille clé pour les fournisseurs de systèmes. La coloscopie et les utilisations en ORL progressent régulièrement, mais leurs revenus combinés restent secondaires par rapport au segment pulmonaire à haute vélocité.

Par utilisateur final : les centres chirurgicaux ambulatoires remodèlent la prestation de services

Les hôpitaux ont conservé 56,95 % des revenus de 2025 en hébergeant des cas multidisciplinaires complexes sous un même toit. Les centres académiques jouent le rôle d'adopteurs précoces, validant de nouveaux flux de travail et formant des chirurgiens qui diffusent ensuite leur expertise. Cependant, la flambée des coûts d'exploitation et la préférence des patients pour une sortie le jour même déplacent l'élan vers les centres chirurgicaux ambulatoires. Les salles robotiques dédiées réduisent les temps de rotation et améliorent l'utilisation des actifs, permettant aux opérateurs d'atteindre l'équilibre à des volumes de cas plus faibles. Le marché des dispositifs d'endoscopie robotique migre ainsi ; les centres chirurgicaux ambulatoires progressent à un CAGR de 12,9 % et représenteront une fraction croissante des installations de plateformes d'ici la fin de la décennie. Les cliniques spécialisées axées sur la pneumologie ou les soins bariatriques captent une demande de niche où un débit élevé justifie des consoles dédiées.

Une prestation de services à deux niveaux se cristallise désormais : les hôpitaux gèrent les traumatismes et l'oncologie à haute acuité, tandis que les centres chirurgicaux ambulatoires dominent les dépistages électifs et les interventions simples. Les fournisseurs doivent répondre à des budgets en capital et des contraintes de flux de travail divergents, en adaptant les contrats de service et la tarification à l'usage pour maximiser leur exposition dans l'ensemble du secteur des dispositifs d'endoscopie robotique.

Analyse géographique

L'Amérique du Nord a généré 38,35 % des revenus de 2025, soutenue par la clarté des paiements Medicare et un vivier mature de talents chirurgicaux. Les centres phares aux États-Unis adoptent régulièrement les consoles de nouvelle génération dans les mois suivant leur autorisation, maintenant des cycles de mise à niveau robustes. Le Canada suit des schémas similaires, tandis que les hôpitaux privés mexicains attirent les touristes médicaux pour financer des installations avancées.

L'Europe détient une part significative mais fait face à des vents contraires réglementaires et à un examen des politiques environnementales concernant les plastiques à usage unique. L'Allemagne, la France et le Royaume-Uni dominent les bases installées, mais les évaluations de conformité pluriannuelles dans le cadre du règlement sur les dispositifs médicaux retardent l'entrée sur le marché des nouveaux entrants. Les systèmes de santé nordiques étudient les avantages de la réparation robotique des hernies, mais les questions d'efficacité-coût restent ouvertes, tempérant une montée en puissance rapide.

L'Asie-Pacifique affiche le CAGR régional le plus rapide à 13,2 %. La Chine ancre la dynamique grâce à des champions nationaux proposant des consoles à des remises de 30 % à 40 % par rapport aux homologues occidentaux, stimulant l'adoption dans les hôpitaux tertiaires. Le Japon est pionnier de plateformes uniques et de démonstrations de téléchirurgie activées par la 5G, tandis que la Corée du Sud met l'accent sur la robotique dans les protocoles nationaux de dépistage du cancer. Les économies émergentes de l'ASEAN et les chaînes privées indiennes investissent massivement, voyant dans la robotique un facteur de différenciation pour le tourisme médical entrant. En conséquence, la taille du marché des dispositifs d'endoscopie robotique pour l'Asie-Pacifique devrait dépasser celle de l'Europe vers la fin de la période de prévision.

Le Moyen-Orient & l'Afrique enregistrent une adoption naissante mais prometteuse, portée par les projets du Conseil de coopération du Golfe qui intègrent la robotique dans les constructions d'hôpitaux phares. L'Afrique du Sud est à la pointe de l'adoption en Afrique subsaharienne. L'Amérique latine connaît des installations régulières au Brésil et au Chili, bien que la volatilité des devises freine une diffusion plus large. Dans ces régions, le financement par les fournisseurs et les modèles de location basés sur les procédures sont essentiels pour débloquer la demande incrémentale.

Paysage concurrentiel

La concurrence reste modérée mais s'intensifie à mesure que les brevets fondamentaux expirent et que la différenciation logicielle éclipse l'exclusivité mécanique. Intuitive Surgical commande toujours une base installée considérable, mais Johnson & Johnson tire parti des partenariats avec NVIDIA pour insuffler une puissante IA de périphérie dans ses plateformes MONARCH et OTTAVA à venir. CMR Surgical perturbe les normes de tarification avec des bras modulaires permettant des empreintes de salle d'opération sur mesure, obtenant sa première autorisation FDA en 2024 et levant 200 millions USD pour son expansion aux États-Unis. Les fabricants chinois tels que KangDuo comblent rapidement les écarts de performance, menaçant une compression des marges pour les acteurs établis.

Les mouvements stratégiques reposent désormais sur le contrôle de l'écosystème. Les fournisseurs regroupent tours d'imagerie, accessoires jetables et analyses de données dans des offres d'abonnement qui transforment les coûts en capital en charges d'exploitation. Asensus Surgical a obtenu des indications pédiatriques FDA pour Senhance, ouvrant une niche peu desservie et obligeant les concurrents à élargir leurs revendications de plage d'âge. Boston Scientific intègre des duodénoscopes à usage unique dans sa franchise d'endoscopie, renforçant le pouvoir de vente croisée tout en répondant aux mandats de contrôle des infections. Les alliances entre fabricants de matériel et fournisseurs de cloud visent à exploiter les données peropératoires pour l'entraînement des algorithmes, créant des cycles vertueux d'amélioration des performances difficiles à égaler pour les challengers plus modestes.

Parallèlement, les débats sur la durabilité stimulent l'innovation autour des polymères recyclables et des consoles économes en énergie, offrant de nouveaux vecteurs de différenciation. Les fournisseurs qui naviguent à la fois dans le contrôle des infections et la gestion environnementale obtiendront probablement le statut de fournisseur privilégié dans les appels d'offres européens. Dans l'ensemble, la course s'oriente vers des plateformes offrant une parité de coût par cas démontrable, des ensembles de fonctionnalités IA avancées et des voies claires vers la conformité réglementaire dans plusieurs juridictions, façonnant l'évolution du marché des dispositifs d'endoscopie robotique jusqu'en 2030.

Leaders du secteur des dispositifs d'endoscopie robotique

Brainlab AG

Medrobotics Corporation

Johnson & Johnson

Intuitive Surgical Inc.

Asensus Surgical Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Olympus Corporation a reçu l'autorisation FDA pour ses endoscopes de la série EZ1500 avec imagerie à profondeur de champ étendue, améliorant la capacité de détection des lésions dans les procédures gastro-intestinales.

- Mai 2025 : EndoQuest et Virtuoso Surgical ont lancé des essais cliniques pour des robots chirurgicaux de nouvelle génération ciblant les applications colorectales et ORL.

- Mars 2025 : Johnson & Johnson MedTech a obtenu l'autorisation FDA 510(k) pour MONARCH QUEST, ajoutant des améliorations computationnelles pilotées par l'IA à sa plateforme de bronchoscopie.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Selon Mordor Intelligence, notre étude comptabilise tous les revenus générés par les ventes d'endoscopes flexibles ou rigides à motorisation électrique ou à actionnement robotique et leurs accessoires diagnostiques ou thérapeutiques propriétaires que les médecins guident à l'intérieur du corps humain pour visualiser ou traiter les tissus lors de procédures mini-invasives dans les hôpitaux, les centres chirurgicaux ambulatoires et les cliniques spécialisées du monde entier.

Exclusion du périmètre : les endoscopes conventionnels à guidage manuel, les caméras capsules à usage unique dépourvues de propulsion robotique et les plateformes logicielles de navigation autonomes sont hors de notre périmètre.

Aperçu de la segmentation

- Par produit

- Endoscopes robotiques diagnostiques

- Robots capsules

- Robots d'imagerie et de visualisation

- Endoscopes robotiques thérapeutiques

- Plateformes de chirurgie endoscopique

- Bronchoscopes robotiques

- Robots NOTES et transluminaux

- Endoscopes robotiques diagnostiques

- Par application

- Laparoscopie

- Bronchoscopie

- Coloscopie

- Autres applications

- Par utilisateur final

- Hôpitaux

- Centres chirurgicaux ambulatoires

- Cliniques spécialisées

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche documentaire

Notre équipe compile d'abord des indicateurs fondamentaux à partir de sources ouvertes telles que les bases de données FDA 510(k) américaines, les avis EUDAMED, les fichiers de procédures ambulatoires Medicare, les tableaux de bord des dépenses de santé de l'OMS et les rapports d'associations telles que la Société américaine d'endoscopie gastro-intestinale. Les dépôts annuels, les présentations aux investisseurs et les analyses de brevets extraites via Questel, ainsi que les statistiques d'expédition de Volza, complètent les courbes d'offre et les corridors de prix régionaux qui alimentent le modèle initial. Les exemples ci-dessus illustrent le spectre consulté, et de nombreuses références supplémentaires soutiennent la collecte, la validation et la clarification des données.

Recherche primaire

Des entretiens téléphoniques et des enquêtes en ligne auprès de chirurgiens gastro-intestinaux, d'ingénieurs biomédicaux, de responsables des achats et de distributeurs régionaux en Amérique du Nord, en Europe et en Asie-Pacifique permettent de vérifier les déclencheurs d'adoption, les schémas d'érosion des prix, les coûts d'immobilisation et les contraintes de capacité, nous permettant d'affiner les ratios d'utilisation et les sensibilités aux scénarios.

Dimensionnement du marché et prévisions

Une construction descendante part des volumes de procédures nationales et des dépenses en équipements d'investissement, qui sont ensuite réconciliées avec le prix de vente moyen échantillonné multiplié par les cumuls de base installée pour les plateformes leaders afin d'éliminer les angles morts. Des variables clés telles que la pénétration de la coloscopie robotique, le cycle de remplacement des dispositifs, la croissance des dépenses en capital hospitalier, le pipeline d'autorisations réglementaires et le carnet de commandes de chirurgies électives alimentent une prévision par régression multivariée jusqu'en 2030. Les instantanés de revenus des fabricants ascendants et les registres d'importation aident à ajuster les totaux là où des lacunes apparaissent.

Validation des données et cycle de mise à jour

Les résultats passent par des contrôles de variance à trois niveaux, une révision par les pairs et une validation par la direction. Nous réengageons les experts lorsque les anomalies dépassent des seuils prédéfinis. Les chiffres sont actualisés annuellement, avec des révisions intermédiaires déclenchées par des approbations majeures, des rappels ou des changements de remboursement, afin que les clients reçoivent toujours la vue la plus récente.

Pourquoi la base de référence des dispositifs d'endoscopie robotique de Mordor mérite confiance

Les estimations publiées diffèrent parce que chaque éditeur sélectionne ses propres limites de produit, hypothèses de prix, année de données et cadence d'actualisation. Notre périmètre rigoureux, notre validation primaire et nos mises à jour annuelles réduisent ces écarts pour les décideurs.

Les principaux facteurs d'écart comprennent le comptage des tours de visualisation hybrides, l'utilisation des prix catalogue sans remises régionales, ou la projection de booms de procédures qui dépassent la capacité réglementaire.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 2,91 milliards USD (2025) | ||

| 2,68 milliards USD (2024) | Consultance mondiale A | Inclut des tours HD non robotiques ; aucun ajustement du prix de vente moyen |

| 2,49 milliards USD (2024) | Éditeur sectoriel B | S'appuie sur une pénétration conservatrice des dispositifs et des données plus anciennes sur la capacité hospitalière |

Ces comparaisons montrent que la sélection transparente des variables, la validation fréquente et la planification équilibrée des scénarios de Mordor fournissent une base de référence fiable que les acheteurs peuvent tracer et reproduire en toute confiance.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des dispositifs d'endoscopie robotique ?

Le marché est évalué à 3,28 milliards USD en 2026 et est en passe d'atteindre 5,92 milliards USD d'ici 2031.

Quel segment de produit domine les revenus ?

Les endoscopes robotiques thérapeutiques sont en tête avec 54,83 % des revenus de 2025, grâce à leurs capacités diagnostiques et interventionnelles combinées.

Pourquoi la bronchoscopie est-elle l'application à la croissance la plus rapide ?

La bronchoscopie robotique porte le rendement diagnostique pour les nodules pulmonaires périphériques jusqu'à 90 %, soutenant un CAGR de 15,6 % jusqu'en 2031 et répondant aux besoins urgents de détection précoce du cancer du poumon.

Quelle est la région à la croissance la plus rapide sur le marché des dispositifs d'endoscopie robotique ?

L'Asie-Pacifique devrait croître au CAGR le plus élevé sur la période de prévision (2026-2031).

Comment les centres chirurgicaux ambulatoires influencent-ils la dynamique du marché ?

Les centres chirurgicaux ambulatoires affichent un CAGR de 12,9 % car les modèles ambulatoires réduisent les coûts et s'alignent sur les préférences des patients pour une sortie le jour même, déplaçant les volumes de procédures hors des hôpitaux.

Quel rôle joue l'IA dans les plateformes de nouvelle génération ?

L'IA améliore la navigation en temps réel et la caractérisation des tissus, portant la précision diagnostique au-delà de 85 % et offrant aux fournisseurs un levier de différenciation majeur.

Dernière mise à jour de la page le: