Taille et part du marché IoT MVNO

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

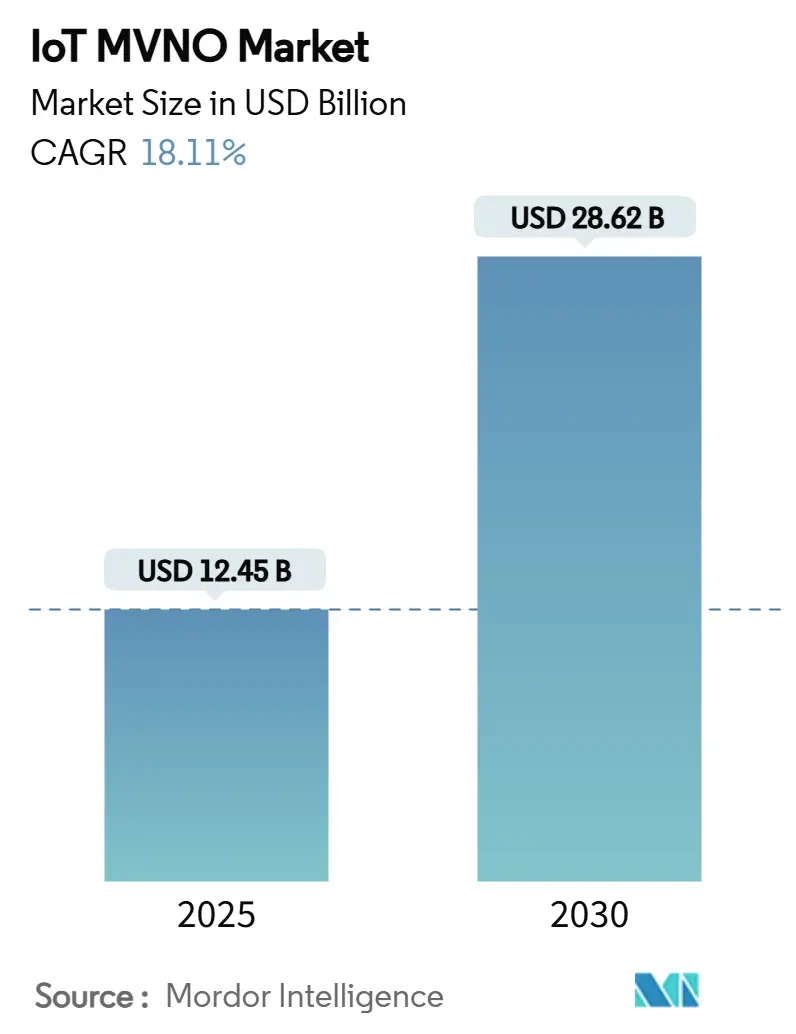

| Taille du Marché (2025) | 12.45 Milliards de dollars |

| Taille du Marché (2030) | 28.62 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 18.11% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

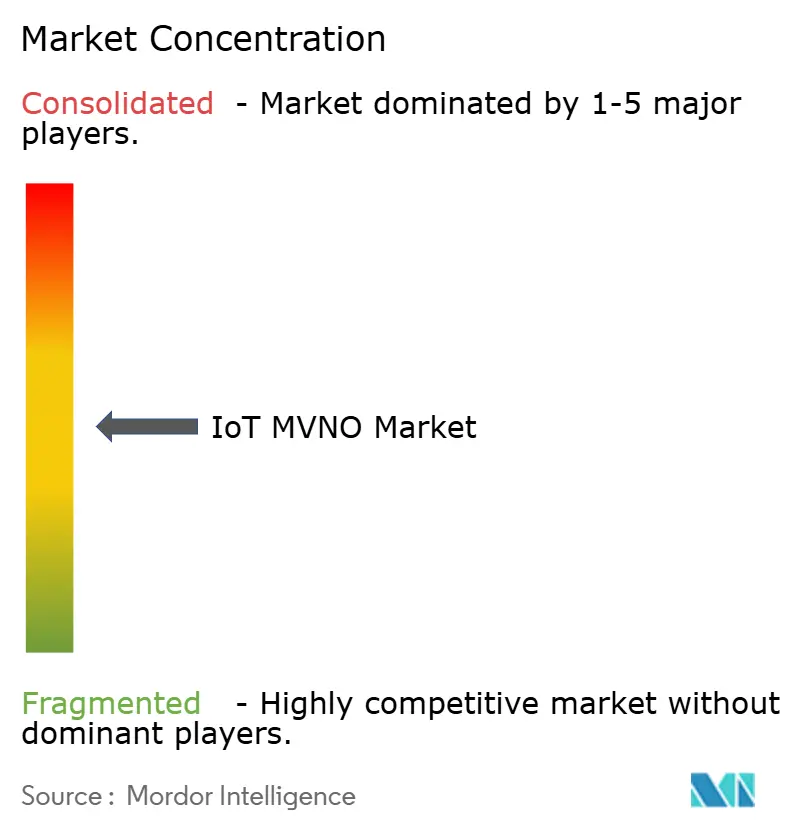

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché IoT MVNO par Mordor Intelligence

La taille du marché IoT MVNO a atteint 12,45 milliards USD en 2025 et devrait progresser jusqu'à 28,62 milliards USD d'ici 2030, ce qui correspond à un CAGR de 18,11%. Cette expansion reflète la préférence croissante pour des services de connectivité spécialisés répondant aux besoins spécifiques des appareils en matière d'alimentation, de coût et de couverture dans les secteurs industriels. Les déploiements de réseaux à longue portée et faible consommation (LPWA), l'expansion des déploiements eSIM/iSIM et le soutien réglementaire au découpage de réseau 5G soutiennent la demande, tandis que les équipementiers automobiles, les opérateurs de réseaux intelligents et les fabricants externalisent de plus en plus la gestion de la connectivité auprès de partenaires MVNO à service complet. Les stratégies concurrentielles s'articulent désormais autour d'accords de gros multi-opérateurs, de plateformes d'optimisation de réseau pilotées par l'IA et de fonctionnalités de sécurité à valeur ajoutée qui luttent contre la marchandisation de la connectivité. Les opportunités de croissance géographique se concentrent en Asie-Pacifique, où les investissements dans les villes intelligentes et la numérisation de la fabrication dépassent les moyennes mondiales, même si l'Amérique du Nord maintient son leadership grâce à des écosystèmes IoT avancés et à des règles d'accès de gros favorables.

Principaux enseignements du rapport

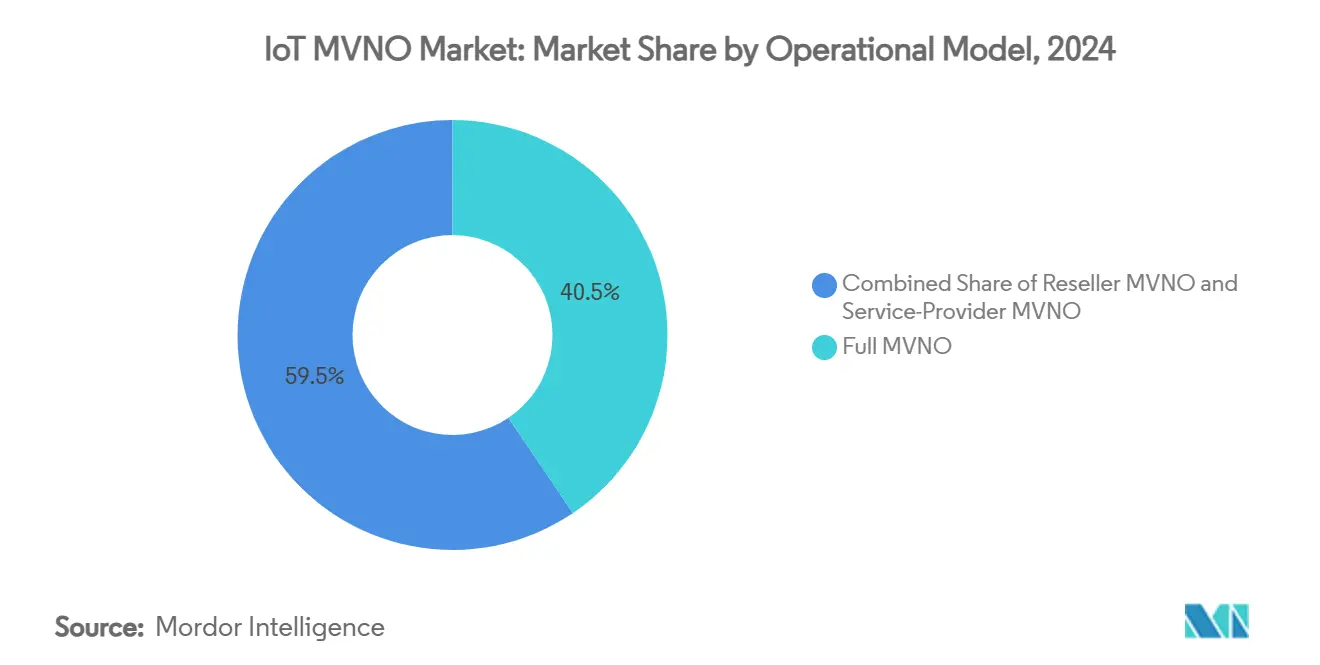

- Par modèle opérationnel, les opérations MVNO complet ont capturé 40,54% de la part du marché IoT MVNO en 2024, tandis que les MVNO revendeurs progressent à un CAGR de 20,15% jusqu'en 2030.

- Par vertical d'application, l'automobile et le transport ont dominé avec une part de revenus de 28,54% en 2024, tandis que la connectivité pour l'énergie et les services publics devrait se développer à un CAGR de 22,32% jusqu'en 2030.

- Par technologie de connectivité, la 4G/LTE a conservé 46,25% de la taille du marché IoT MVNO en 2024 et les services 5G progressent à un CAGR de 21,87% jusqu'en 2030.

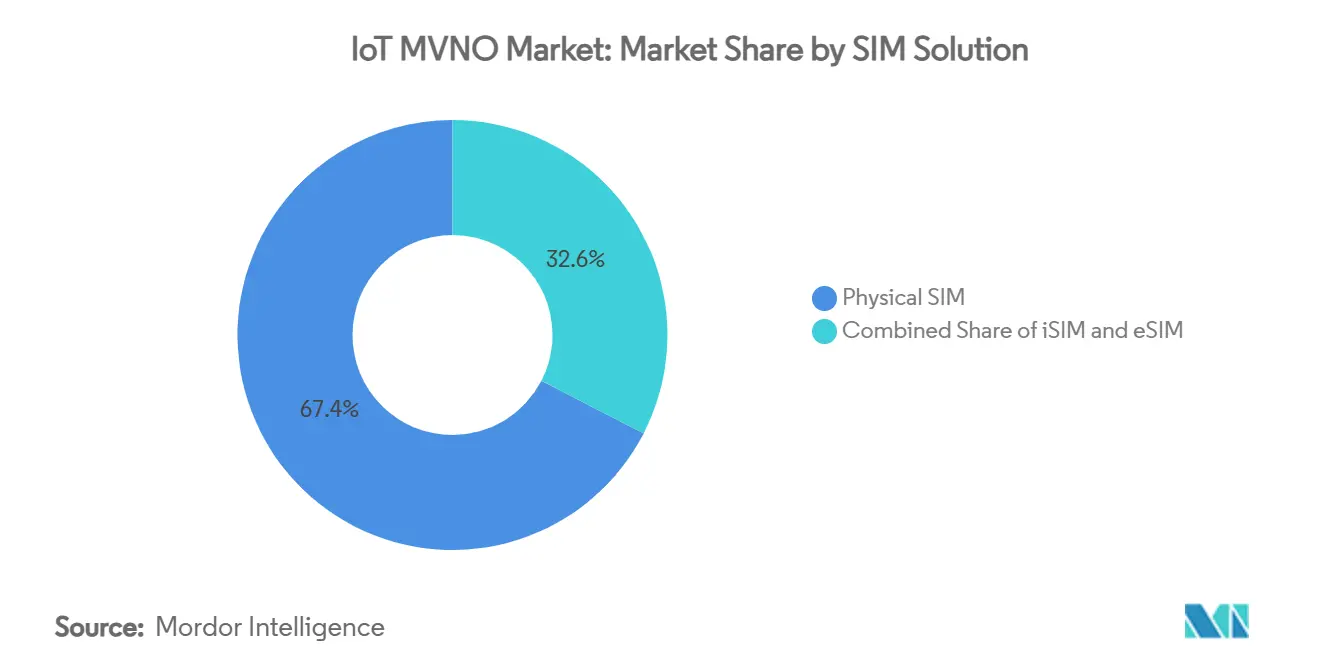

- Par solution SIM, les SIM physiques détenaient 67,43% de la taille du marché IoT MVNO en 2024, tandis que les expéditions d'iSIM devraient augmenter à un CAGR de 20,56% entre 2025 et 2030.

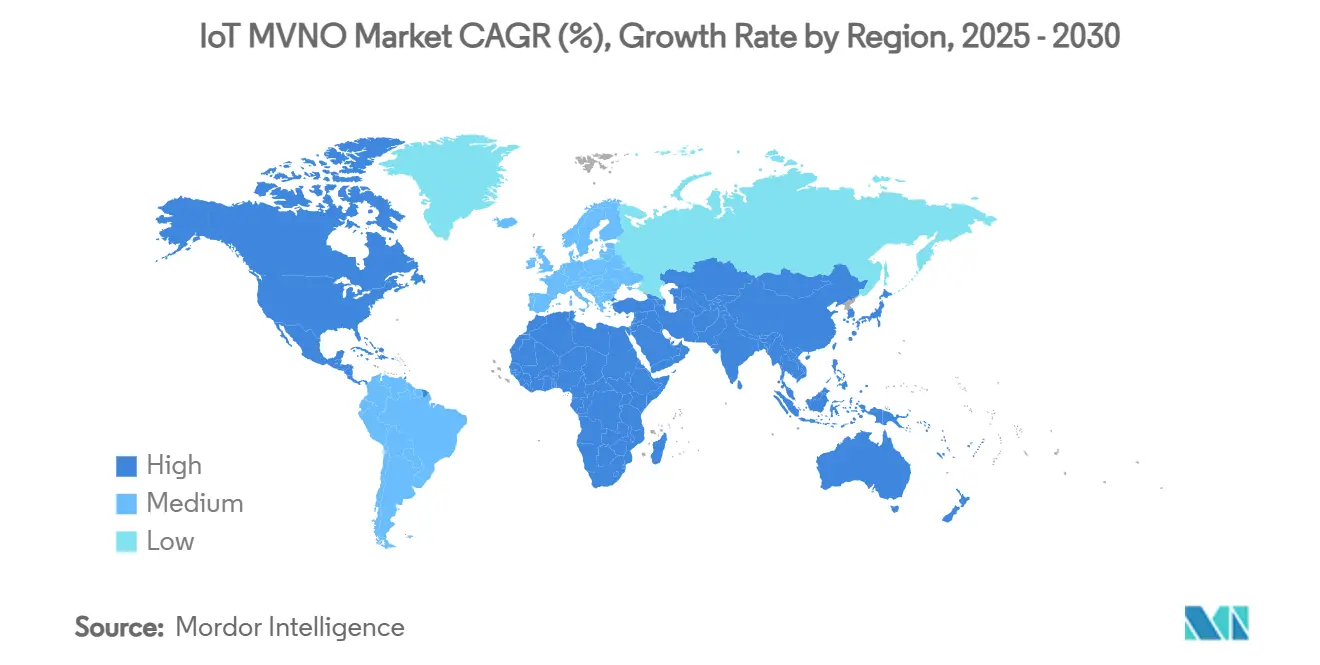

- Par géographie, l'Amérique du Nord représentait 38,54% de la part du marché IoT MVNO en 2024, mais l'Asie-Pacifique devrait afficher le CAGR régional le plus rapide à 19,7% jusqu'en 2030.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial IoT MVNO

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prolifération des réseaux LPWA (NB-IoT et LTE-M) | +3.2% | Mondial, fort en Europe et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Expansion des déploiements eSIM/iSIM | +2.8% | Amérique du Nord et UE en tête, Asie-Pacifique en suiveur | Long terme (≥ 4 ans) |

| Plateformes d'optimisation de réseau pilotées par l'IA | +2.1% | Mondial, concentré dans les marchés développés | Moyen terme (2 à 4 ans) |

| Besoins de conformité des équipementiers en matière de reporting carbone | +1.9% | UE et Amérique du Nord, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Mandats de découpage de réseau 5G pour les MVNO | +2.4% | Amérique du Nord, Europe, marchés sélectionnés en Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion des programmes de véhicules connectés | +3.1% | Mondial, mené par l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des réseaux LPWA (NB-IoT et LTE-M)

Les technologies LPWA permettent aux appareils alimentés par batterie de fonctionner jusqu'à 10 ans tout en restant connectés, et les réseaux commerciaux NB-IoT/LTE-M couvrent désormais plus de 100 pays. [1]GSMA, "Spécification technique SGP.32 v1.2," gsma.com Les MVNO agrègent cette capacité auprès de plusieurs opérateurs, réduisant les coûts de connectivité au niveau des appareils jusqu'à 70% par rapport aux alternatives cellulaires traditionnelles. L'efficacité des coûts accélère l'adoption dans la surveillance environnementale et le suivi des actifs, mais la baisse des barrières à l'entrée intensifie la rivalité, déplaçant la concurrence vers les indicateurs de qualité de service et l'étendue de la couverture mondiale.

Expansion des déploiements eSIM/iSIM

La spécification GSMA SGP.32 standardise le provisionnement à distance des SIM pour les appareils IoT, éliminant la manipulation des SIM physiques et permettant le téléchargement de profils multi-opérateurs. Les prévisions du secteur indiquent que les connexions eSIM représenteront 37% des terminaux IoT cellulaires d'ici 2030, suivies de près par les iSIM à 34%. Les MVNO gagnent la flexibilité de changer de réseau à la demande, d'optimiser les compromis coût-performance et de prendre en charge des déploiements véritablement mondiaux sans intervention manuelle, ce qui leur permet de pratiquer des prix premium pour des offres de connectivité définies par logiciel.

Plateformes d'optimisation de réseau pilotées par l'IA

L'analytique IA détecte les anomalies, prédit les congestions et automatise l'allocation des ressources pour maintenir les niveaux de service convenus à grande échelle. Ces capacités deviennent critiques à mesure que la densité des appareils IoT augmente et que les exigences de latence se resserrent pour les applications de santé, de fabrication et de transport. Les MVNO intégrant l'IA peuvent réduire les temps d'arrêt imprévus, diminuer les dépenses opérationnelles et introduire des modèles de tarification à l'usage qui alignent les frais de connectivité sur les conditions du réseau, offrant des avantages mesurables en termes de coût total de possession qui contrecarrent les pressions d'érosion de l'ARPU.

Besoins de conformité des équipementiers en matière de reporting carbone

Les obligations de la directive européenne sur le reporting de durabilité des entreprises imposent aux entreprises de surveiller les émissions de portée 3, créant une demande de capteurs connectés qui suivent en temps réel la localisation, la température et la consommation d'énergie. [2]MDPI, "Responsabilité carbone pilotée par la chaîne de blocs dans les chaînes d'approvisionnement," mdpi.com Les étiquettes IoT ambiantes telles que les pixels IoT sans batterie de Wiliot fournissent des flux de données à faible coût qui alimentent des tableaux de bord carbone automatisés. Les MVNO offrant une connectivité sécurisée et à faible consommation pour la surveillance de l'empreinte carbone obtiennent des contrats à long terme et des marges premium, car le transfert de données critiques pour la conformité reste non négociable dans les budgets des entreprises.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Érosion de l'ARPU de connectivité | -2.7% | Mondial, plus prononcé sur les marchés matures | Court terme (≤ 2 ans) |

| Barrières réglementaires à l'itinérance permanente | -1.8% | UE, Moyen-Orient, marchés sélectionnés en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Accès limité des MVNO au spectre 5G privé | -1.4% | Amérique du Nord, Europe, Asie-Pacifique développée | Long terme (≥ 4 ans) |

| Coûts croissants de certification de sécurité IoT-SAFE | -1.2% | Mondial, affectant significativement les petits MVNO | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Érosion de l'ARPU de connectivité

Le revenu moyen par connexion IoT glisse vers 1 USD par mois, comme l'illustre le portefeuille de 19 millions de connexions de KORE Wireless. [3]KORE Wireless, "Résultats du troisième trimestre 2024," korewireless.com Les pressions de marchandisation s'intensifient là où les normes LPWA égalisent les capacités techniques et où les grandes entreprises négocient des remises importantes sur les volumes. Les MVNO couvrent le risque sur les marges en regroupant la gestion des appareils, la sécurité et l'analytique dans des offres à plusieurs niveaux qui déplacent la concurrence par les prix vers la reconnaissance de la valeur plutôt que vers les tarifs au mégaoctet.

Barrières réglementaires à l'itinérance permanente

Les règles de l'UE restreignant l'itinérance permanente obligent les MVNO à établir des accords de gros locaux ou à opérer avec des IMSI spécifiques à chaque pays, augmentant les coûts opérationnels et compliquant les déploiements mondiaux. Des approches divergentes au Moyen-Orient et dans certaines parties de l'Asie-Pacifique entravent également les déploiements transfrontaliers transparents, réduisant les économies d'échelle et allongeant le délai de mise sur le marché pour les projets IoT multinationaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle opérationnel : les MVNO complets dominent le contrôle de l'infrastructure

Les MVNO complets ont capturé 40,54% de la part du marché IoT MVNO en 2024, reflétant la demande des clients pour un contrôle granulaire du trafic, des APN privés et une facturation sur mesure. Les opérateurs adoptant ce modèle négocient des tarifs de gros directs auprès de plusieurs réseaux, améliorant l'effet de levier sur les marges et permettant des accords de niveau de service différenciés. La taille du marché IoT MVNO attribuable aux MVNO complets devrait se développer à un CAGR de 16,2% jusqu'en 2030, les déploiements critiques favorisant la propriété de l'infrastructure pour la stabilité à long terme et la conformité réglementaire.

Les MVNO revendeurs enregistrent le CAGR le plus rapide à 20,15% en mettant l'accent sur l'activation rapide des services et l'absence de frais généraux d'infrastructure. Les entreprises adoptant une approche d'approvisionnement axée sur le cloud choisissent les offres des revendeurs pour éviter les engagements en capital, même si la profondeur des fonctionnalités reste plus limitée. Le positionnement concurrentiel dépend donc de la priorité accordée par les clients au délai de mise sur le marché et à la simplicité, ou à la fonctionnalité sur mesure et au contrôle des marges.

Par vertical d'application : la domination de l'automobile face à la croissance des services publics

L'automobile et le transport ont maintenu une avance de revenus de 28,54% en 2024, portée par l'eCall obligatoire, la télémétrie d'assurance à l'usage et la livraison de logiciels par voie hertzienne. Les cycles de vie des voitures connectées dépassent les taux de renouvellement des appareils grand public, garantissant des revenus d'abonnement pluriannuels qui ancrent les flux de trésorerie des MVNO. Les services publics, cependant, affichent un CAGR de 22,32% à mesure que les déploiements de compteurs intelligents, l'adoption de capteurs en périphérie du réseau et les exigences d'équilibrage des énergies renouvelables multiplient le nombre d'appareils, signalant de nouvelles opportunités d'échelle pour le marché IoT MVNO.

À mesure que l'automatisation industrielle, la télésurveillance de la santé et les projets de villes intelligentes arrivent à maturité, une exposition verticale diversifiée devient essentielle pour la résilience des revenus. Les MVNO disposant d'interfaces de programmation d'applications spécifiques aux secteurs verticaux, de certifications de conformité et de partenariats écosystémiques renforcent la fidélisation des clients, protégeant la capacité de tarification premium même dans des scénarios de bande passante marchandisée.

Par technologie de connectivité : la stabilité de la 4G permet la transition vers la 5G

La 4G/LTE a maintenu 46,25% de la part des lignes IoT actives en 2024, soutenant les applications où l'ubiquité de la couverture et l'accessibilité des modules l'emportent sur les gains de performance de la 5G. Néanmoins, les abonnements 5G croissent à un CAGR de 21,87%, portés par le découpage de réseau et les communications ultra-fiables à faible latence pour l'automatisation des usines et les pilotes de mobilité autonome. La taille du marché IoT MVNO attribuable aux connexions 5G devrait atteindre 6,3 milliards USD d'ici 2030, soulignant l'importance des plateformes d'orchestration pérennes couvrant les deux générations.

Le NB-IoT et le LTE-M comblent des niches à faible débit telles que la détection environnementale, offrant une autonomie de batterie d'une décennie et une pénétration en intérieur profond. Le NB-IoT par satellite et la 5G non terrestre complètent les empreintes cellulaires, assurant une portée mondiale pour les segments maritimes, aéronautiques et d'actifs distants. Les MVNO intégrant des profils terrestres et de satellites en orbite basse dans une seule SIM améliorent la continuité de service et ouvrent des flux de revenus différenciés.

Par solution SIM : la domination du physique face à la disruption numérique

Les SIM physiques représentaient encore 67,43% des unités IoT déployées en 2024, les entreprises privilégiant les flux logistiques éprouvés et la compatibilité avec les fournisseurs d'appareils. Pourtant, les expéditions d'iSIM augmentent à un CAGR de 20,56% à mesure que l'intégration au niveau de la puce réduit le coût de la nomenclature et diminue les facteurs de forme. La pénétration des eSIM dépasse 30% dans les passerelles automobiles et industrielles, où les échanges de profils à distance réduisent les coûts d'intervention sur site et les mandats de conformité réglementaire imposent des options de repli sur le réseau local.

Le marché IoT MVNO se regroupe désormais autour de capacités d'orchestration prenant en charge des parcs SIM hybrides, permettant aux clients de migrer des facteurs de forme physiques vers des facteurs de forme embarqués sans interruption de service. Les fournisseurs qui investissent tôt dans des hubs de provisionnement à distance de SIM interopérables obtiennent des avantages en termes de coûts de changement et gagnent en visibilité sur deux flux de revenus : la connectivité et la gestion du cycle de vie.

Par taille d'entreprise : les grandes entreprises génèrent les revenus, les PME affichent la croissance

Les grandes entreprises ont contribué à 59,43% des revenus de 2024, les chaînes d'approvisionnement mondiales, les opérateurs de flottes multinationales et les fabricants de premier rang exigeant un support de haute qualité, une couverture opérateur redondante et des contrôles de sécurité stricts. Le nombre élevé d'appareils en moyenne et les contrats pluriannuels renforcent la stabilité des flux de trésorerie pour les fournisseurs de services. Parallèlement, l'adoption par les PME s'accélère à un CAGR de 19,86%, signalant l'attrait croissant des cas d'usage IoT tels que la maintenance prédictive, la surveillance de la chaîne du froid et l'automatisation des bâtiments intelligents.

Les offres du marché IoT MVNO packagées avec des tableaux de bord à faible code, des modèles de tarification à la croissance et un embarquement rapide réduisent les frictions pour les PME aux ressources limitées. Les fournisseurs qui combinent le provisionnement automatisé avec des écosystèmes de partenaires de distribution dédiés exploitent un moteur de croissance à longue traîne qui compense le ralentissement des trajectoires d'ARPU dans les comptes d'entreprise saturés.

Analyse géographique

L'Amérique du Nord est restée le plus grand contributeur régional en 2024, revendiquant 38,54% de la part du marché IoT MVNO grâce à des déploiements 4G/5G avancés, un accès de gros obligatoire et une adoption précoce des services de véhicules connectés et de surveillance de la santé. Les pilotes de 5G privée dans les pôles manufacturiers et les orientations fédérales sur l'étiquetage cybernétique de l'IoT soutiennent la demande de connectivité sécurisée et à découpage activé.

L'Asie-Pacifique est la région à la croissance la plus rapide, devant contribuer 270 millions de connexions IoT cellulaires sous licence d'ici 2030, alimentée par des projets de villes intelligentes soutenus par les gouvernements, des incitations à la fabrication numérique et une couverture 5G en accélération. La diversité réglementaire en Inde, en Chine et dans les nations d'Asie du Sud-Est nécessite des stratégies de conformité localisées et d'itinérance multi-opérateurs, mais les économies d'échelle et les tendances d'urbanisation l'emportent sur les coûts de complexité.

L'Europe maintient une base installée importante grâce à une législation stricte en matière de cybersécurité et à des directives proactives sur le découpage de réseau qui récompensent les MVNO capables de fournir des niveaux de service adaptés aux secteurs verticaux. Les nouvelles obligations de cybersécurité de l'UE applicables à partir de décembre 2024 augmentent la demande de modules à élément sécurisé et d'offres de connectivité gérée. Ailleurs, le Moyen-Orient et l'Afrique gagnent en dynamisme grâce à des projets de villes intelligentes et de numérisation de l'énergie, tandis que l'Amérique du Sud adopte de plus en plus des cas d'usage d'agriculture de précision nécessitant une double couverture satellite-cellulaire pour surmonter les lacunes de connectivité en zones rurales.

Paysage concurrentiel

Le marché IoT MVNO présente une fragmentation modérée, avec des acteurs majeurs tels que KORE Wireless, Aeris Communications et 1NCE qui s'appuient sur des accords de gros multi-opérateurs, l'orchestration eSIM et des valeurs ajoutées spécifiques aux secteurs verticaux pour se différencier. KORE continue de rationaliser ses opérations tout en développant ses offres de sécurité basées sur l'IA pour défendre ses marges face à la compression de l'ARPU. Aeris a lancé en 2025 une pile de sécurité IoT entièrement intégrée qui intègre la détection des menaces dans la couche de connectivité, signalant une convergence entre la connectivité gérée et les services de cybersécurité.

L'activité de fusions-acquisitions s'intensifie à mesure que l'échelle et les capacités technologiques deviennent des nécessités concurrentielles. L'acquisition de Cubic Telecom par SoftBank et l'accord de revente de Wireless Logic avec Starlink illustrent les mouvements vers des propositions terrestres-satellites intégrées et une portée géographique élargie. Les concurrents investissent également dans l'optimisation de réseau pilotée par l'IA et la gestion des tranches 5G pour fournir des produits basés sur des accords de niveau de service. Alors que les fournisseurs de cloud hyperscale et les opérateurs historiques menacent de marchandiser le transport, les MVNO spécialisés préservent leur avantage en regroupant des interfaces de programmation d'applications, l'automatisation de l'intégration des appareils et des boîtes à outils de conformité spécifiques aux domaines.

Les opportunités d'espaces blancs émergents comprennent la surveillance de l'empreinte carbone, l'agriculture de précision et le suivi d'actifs à faible coût, des segments où les fournisseurs cultivent une expertise de domaine et exploitent des superpositions LPWA ou satellitaires pour réduire les risques liés aux lacunes de couverture. La différenciation stratégique pivote donc sur l'étendue des accords d'accès mondial, la profondeur de l'orchestration et la capacité à intégrer la connectivité dans des flux de travail de transformation numérique plus larges.

Leaders du secteur IoT MVNO

KORE Wireless Group Holdings Inc.

Aeris Communications Inc.

1NCE GmbH & Co. KG

Wireless Logic Ltd.

Cubic Telecom Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : 1NCE a levé 60 millions USD pour s'étendre aux États-Unis, en Asie-Pacifique et en Amérique latine, portant le financement total à 160 millions USD tout en prenant en charge 30 millions d'appareils actifs.

- Mars 2025 : Thales a sélectionné Wireless Logic comme partenaire IoT pour étendre la portée de ses solutions mondiales et enrichir ses capacités de sécurité.

- Février 2025 : Aeris a lancé IoT Watchtower, un service de sécurité cellulaire entièrement intégré visant à atténuer les menaces au niveau des appareils.

- Janvier 2025 : L'acquisition de Truphone par TP Global Operations a été finalisée, avec un accent sur l'activation eSIM pour les clients des services financiers dans neuf juridictions.

Périmètre du rapport mondial sur le marché IoT MVNO

| MVNO complet |

| MVNO fournisseur de services |

| MVNO revendeur |

| Automobile et transport |

| Énergie et services publics |

| Industrie et fabrication |

| Santé |

| Villes intelligentes et secteur public |

| Agriculture |

| 2G / 3G |

| 4G / LTE |

| 5G |

| NB-IoT |

| LTE-M |

| IoT par satellite |

| SIM physique |

| eSIM |

| iSIM |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Pays du CCG |

| Turquie | ||

| Israël | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par modèle opérationnel | MVNO complet | ||

| MVNO fournisseur de services | |||

| MVNO revendeur | |||

| Par vertical d'application | Automobile et transport | ||

| Énergie et services publics | |||

| Industrie et fabrication | |||

| Santé | |||

| Villes intelligentes et secteur public | |||

| Agriculture | |||

| Par technologie de connectivité | 2G / 3G | ||

| 4G / LTE | |||

| 5G | |||

| NB-IoT | |||

| LTE-M | |||

| IoT par satellite | |||

| Par solution SIM | SIM physique | ||

| eSIM | |||

| iSIM | |||

| Par taille d'entreprise | Grandes entreprises | ||

| Petites et moyennes entreprises | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Pays du CCG | |

| Turquie | |||

| Israël | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Kenya | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché IoT MVNO ?

La taille du marché IoT MVNO a atteint 12,45 milliards USD en 2025 et devrait croître jusqu'à 28,62 milliards USD d'ici 2030 à un CAGR de 18,11%.

Quel vertical d'application génère le plus de revenus IoT MVNO ?

L'automobile et le transport détiennent la plus grande part de revenus à 28,54% en raison des mandats de véhicules connectés et des abonnements de télématique.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Les programmes de numérisation de la fabrication, les initiatives de villes intelligentes à grande échelle et les déploiements rapides de la 5G stimulent un CAGR régional dépassant 19%.

Comment les technologies eSIM et iSIM influencent-elles le marché ?

Les solutions SIM embarquées suppriment la logistique des SIM physiques, prennent en charge le provisionnement à distance et devraient représenter plus de 70% des connexions IoT cellulaires d'ici 2030.

Quelles stratégies les principaux MVNO utilisent-ils pour protéger leurs marges face au déclin de l'ARPU ?

Les principaux fournisseurs regroupent l'optimisation de réseau pilotée par l'IA, les services de sécurité et les plateformes spécifiques aux secteurs verticaux pour déplacer la concurrence du prix vers la valeur.

Dernière mise à jour de la page le: