Taille et part du marché IoT en Afrique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

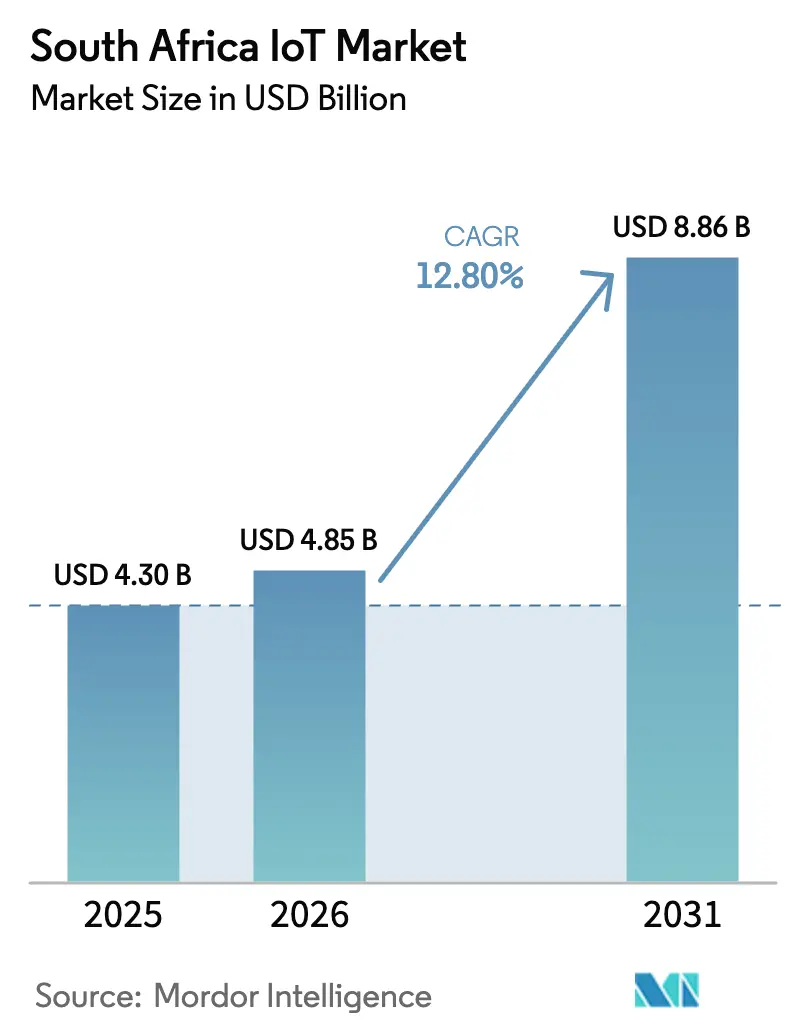

| Taille du marché de l'année de base (2025) | 4.3 Milliards de dollars |

| Taille du Marché (2026) | 4.85 Milliards de dollars |

| Taille du Marché (2031) | 8.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.80% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché IoT en Afrique du Sud par Mordor Intelligence

La taille du marché IoT en Afrique du Sud devrait croître de 4,3 milliards USD en 2025 à 4,85 milliards USD en 2026 et est prévue pour atteindre 8,86 milliards USD d'ici 2031, à un TCAC de 12,8 % sur la période 2026-2031. L'intensification de l'adoption du cloud, l'amélioration de la disponibilité du spectre et le lancement commercial des services 5G nationaux offrent aux entreprises la bande passante et l'environnement à faible latence nécessaires à l'analytique industrielle à haute valeur ajoutée et à l'automatisation. La demande en matériel reste solide ; pourtant, la montée en puissance des services gérés témoigne du fait que les entreprises locales privilégient désormais les informations en temps réel à la possession de dispositifs. Les systèmes hybrides satellite-terrestre, introduits pour atténuer les pannes dues aux délestages et les lacunes en couverture rurale, élargissent le périmètre addressable des applications dans les secteurs minier, agricole et logistique. Le financement des villes intelligentes par le gouvernement, conjugué à la baisse des prix des capteurs, indique que le marché IoT en Afrique du Sud continuera de progresser même si la volatilité macroéconomique met à l'épreuve les dépenses privées.

Principaux enseignements du rapport

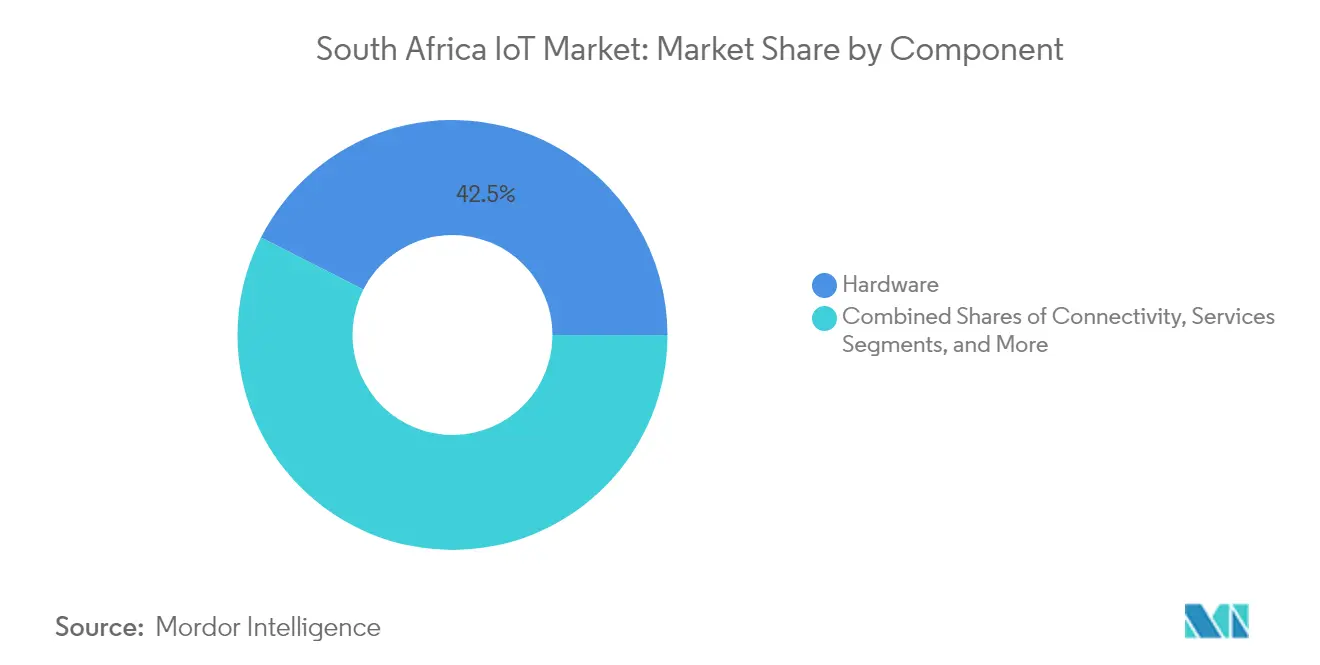

- Par composant, le matériel a capté 42,50 % de la part des revenus en 2025 sur le marché IoT en Afrique du Sud, tandis que les services devraient croître à un TCAC de 16,78 % jusqu'en 2031.

- Par technologie de connectivité, l'IoT cellulaire 4G/5G a dominé avec 45,40 % de la part de marché IoT en Afrique du Sud en 2025 ; les options satellitaires et hybrides devraient se développer à un TCAC de 20,74 % d'ici 2031.

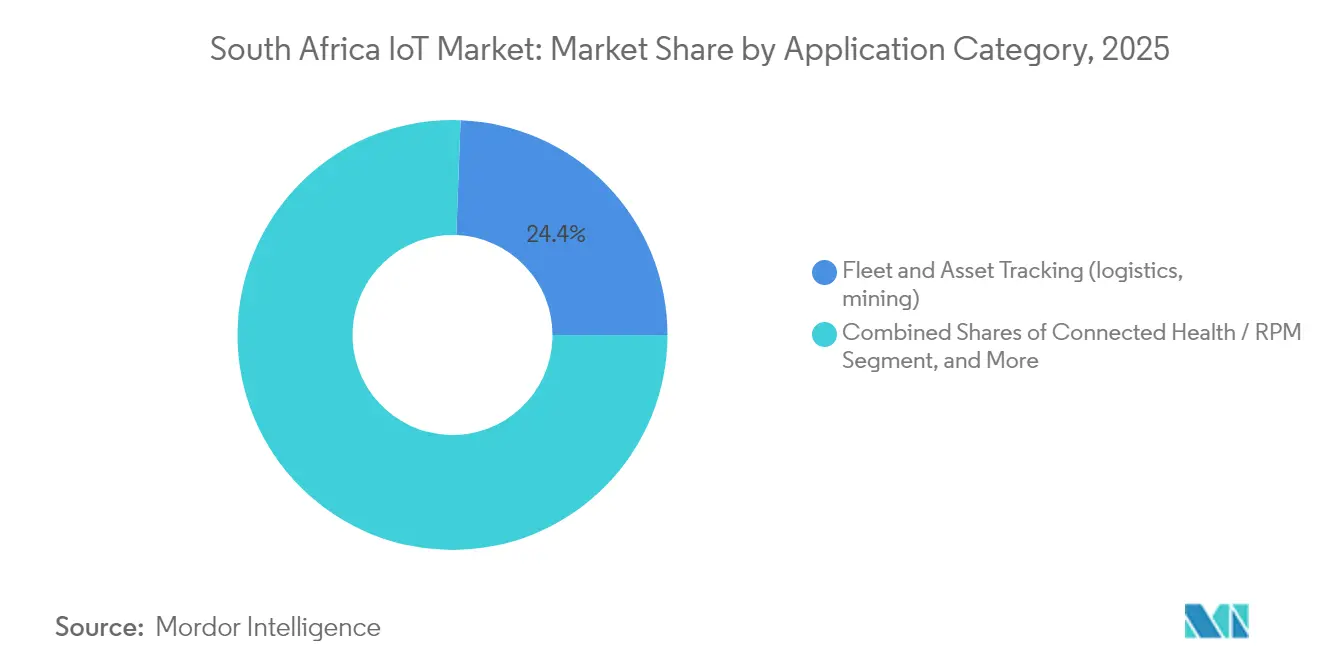

- Par application, le suivi des flottes et des actifs représentait 24,40 % de la taille du marché IoT en Afrique du Sud en 2025 ; l'agriculture intelligente et la surveillance climatique sont en bonne voie pour un TCAC de 21,58 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché IoT en Afrique du Sud

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion du haut débit mobile et déploiement de la 5G | +2.8% | National ; gains précoces au Gauteng, au Cap-Occidental, au KwaZulu-Natal | Moyen terme (2 à 4 ans) |

| Engagements de dépenses gouvernementales en faveur des villes intelligentes | +2.1% | Le Cap, Johannesburg, eThekwini, Tshwane | Long terme (≥ 4 ans) |

| Baisse des prix moyens de vente des modules et des capteurs | +1.9% | National ; opportunités d'assemblage local | Court terme (≤ 2 ans) |

| Dynamique de migration des entreprises vers le cloud | +1.7% | National ; secteurs financier et minier | Moyen terme (2 à 4 ans) |

| Allocation du spectre NB-IoT / LTE-M (2024) | +1.4% | National ; accent sur la connectivité rurale | Moyen terme (2 à 4 ans) |

| Adoption rapide de la télématique d'assurance | +1.2% | Centres urbains à l'échelle nationale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Expansion du haut débit mobile et déploiements de la 5G

Plus de la moitié de la population bénéficiait d'une couverture 5G en décembre 2024, MTN et Vodacom ayant mis en service 829 nouveaux sites combinés, générant 1,5 milliard USD de revenus sans fil.[1]Connecting Africa, "Les abonnés 5G en Afrique du Sud dépassent 10,8 millions," connectingafrica.com L'amélioration du débit permet aux fabricants de dispositifs d'intégrer la vidéo haute définition et les boucles de contrôle à faible latence dans la surveillance, l'automatisation minière et la télésanté. Les nouveaux forfaits sans fil fixe étendent la connectivité IoT d'entreprise aux PME qui manquent de fibre abordable. Les essais en cours de la 5.5G et les essais satellites directs vers les dispositifs indiquent des architectures mixtes qui maintiennent les capteurs critiques en ligne lors des perturbations du réseau électrique, supprimant un goulot d'étranglement infrastructurel de longue date. À mesure que les contraintes de bande passante s'allègent, le nombre de dispositifs augmente et les données moyennes par nœud progressent, amplifiant l'opportunité d'analytique adressable pour les fournisseurs de services.

Engagements de dépenses gouvernementales en faveur des villes intelligentes

Le plan national d'infrastructure de 940 milliards ZAR prévoit 375 milliards ZAR pour les entreprises publiques, dont beaucoup conditionnent les tranches de financement à des objectifs mesurables d'efficacité numérique.[2]IOL Business Report, "Le programme d'infrastructure réserve 375 milliards ZAR aux mises à niveau numériques des entreprises publiques," iol.co.za Les municipalités déploient déjà des compteurs d'eau intelligents compatibles Sigfox, des réseaux de caméras et des sondes environnementales qui alimentent des salles de contrôle unifiées au Cap et à Johannesburg. Les cadres de marchés publics intègrent désormais des clauses d'interopérabilité, accélérant l'accréditation des fournisseurs et raccourcissant les cycles de vente. Les contrats publics comprennent souvent des clauses de maintenance pluriannuelles, créant une demande prévisible de services gérés. En imposant des normes ouvertes, les autorités locales abaissent indirectement les obstacles à l'intégration pour les adoptants du secteur privé, renforçant l'attrait du marché IoT en Afrique du Sud pour les fournisseurs de plateformes mondiaux.

Baisse des prix moyens de vente des modules et des capteurs

L'expansion mondiale des usines de fabrication de puces a réduit les prix des modules cellulaires de 15 à 20 % en 2024, rendant les unités LTE Cat-M1 à moins de 4 USD accessibles aux intégrateurs de niveau intermédiaire.[3]African Business, "La chaîne de semi-conducteurs émergente en Afrique," african.business Les entreprises sud-africaines peuvent désormais construire des modèles d'équilibre pour le comptage intelligent ou les étiquettes de chaîne du froid à grande échelle, au lieu de limiter les projets pilotes aux actifs à haute valeur ajoutée. Les programmes d'assemblage local au Centre de microélectronique et de nanotechnologie raccourcissent les délais d'importation et favorisent des conceptions spécialisées pour les environnements miniers difficiles. Le coût du matériel n'étant plus le principal obstacle, l'attention des acheteurs se déplace vers la qualité de l'analytique et la disponibilité des services, faisant progresser le vivier de valeur vers les logiciels.

Dynamique de migration des entreprises vers le cloud

Microsoft et AWS ont lancé des zones nationales permettant aux industries réglementées de transférer des télémétriques de l'ordre du pétaoctet vers des lacs de données locaux sans enfreindre les règles de souveraineté. Le capex du premier semestre 2024 de MTN, de 690 millions USD, a renforcé les nœuds de périphérie associant la 5G privée à Azure Stack, offrant aux mines et aux usines une latence aller-retour inférieure à 30 millisecondes pour les algorithmes de maintenance prédictive.[4]MTN Group, "Résultats intermédiaires 2024," mtn.com Le nouveau programme Personal Health Pathways de Discovery Health traite 33 téraoctets de données patients par jour, prouvant l'économie des flux de travail IoT natifs du cloud à l'échelle nationale. À mesure que l'adoption de l'analytique s'élargit, la demande de compétences en ingénierie des données et en opérations d'apprentissage automatique croît, propulsant davantage le segment des services.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Temps d'arrêt du réseau dû aux délestages | -3.2% | National, avec un impact sévère dans les zones industrielles | Court terme (≤ 2 ans) |

| Coûts de rétrofit liés à l'extinction de la 2G/3G (problème pour les PME) | -2.1% | National, concentré dans les zones rurales et les townships | Moyen terme (2 à 4 ans) |

| Pénurie de compétences en cybersécurité | -1.8% | National, concentré dans les centres technologiques urbains | Long terme (≥ 4 ans) |

| Lenteur des cycles de passation de marchés dans le secteur public | -1.4% | National, affectant les projets IoT municipaux et gouvernementaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Temps d'arrêt du réseau dû aux délestages

Eskom a produit 25 000 MW par rapport à une demande de 31 000 MW début 2024, imposant des coupures en rotation qui ont dégradé le temps de fonctionnement des réseaux de télécommunications et détourné des milliards vers des générateurs diesel et des batteries lithium de secours. Même après un répit temporaire en avril 2024, les opérateurs ont continué à installer des micro-sites solaires avec batterie pour protéger les passerelles IoT. Le distributeur Shoprite a déployé SmartSense pour arrêter la réfrigération non critique lors des pannes, prouvant que des architectures de périphérie résilientes peuvent réduire la consommation énergétique tout en préservant les données. Pourtant, le coût de la redondance gonfle toujours le coût total de possession et retarde le retour sur investissement pour les adoptants débutants, en particulier les PME aux marges étroites.

Pénurie de compétences en cybersécurité

L'Afrique du Sud s'est classée troisième parmi les victimes de la cybercriminalité en 2024, perdant 2,2 milliards ZAR à cause d'attaques exploitant des points de terminaison insuffisamment sécurisés. Seule une fraction des ingénieurs réseau détient des certifications modernes en sécurité IoT, laissant des lacunes dans la modélisation des menaces et la conception à confiance zéro. L'indice de juillet 2024 de Check Point a estimé le risque national à 42 %, bien au-dessus des niveaux médians mondiaux. Les secteurs minier et des services publics exploitant des systèmes critiques pour la vie, les conseils d'administration exigent une expertise avérée avant d'approuver de grands projets de télémétrie. En réponse, Cisco a financé des académies régionales et des formations indépendantes des fournisseurs, mais les viviers de talents mettent des années à se développer, limitant la vitesse de déploiement à court terme en dehors des intégrateurs de premier rang.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services stimulent l'intégration des plateformes

Le matériel représentait 42,50 % des revenus de 2025, confirmant que les capteurs et les passerelles demeurent au cœur de chaque installation. Le marché IoT en Afrique du Sud continue d'acheter des unités durcies pour l'exploitation minière souterraine et l'agriculture à distance, mais la croissance ralentit à mesure que les stocks durent plus longtemps et que les puces multi-protocoles sont livrées précertifiées. Les services, en revanche, affichent un TCAC de 16,78 % jusqu'en 2031, car les entreprises recherchent une gouvernance de bout en bout, une analytique des causes profondes et des correctifs de sécurité du cycle de vie que les équipes internes ne peuvent pas mettre à l'échelle. L'orchestration multi-locataires des dispositifs réduit le coût de gestion par nœud, tandis que les contrats basés sur les résultats transfèrent le risque aux fournisseurs.

Les entreprises regroupent de plus en plus les logiciels, le stockage dans le cloud et le support 24h/24 et 7j/7 en frais mensuels prévisibles, transformant les dépenses d'investissement en budgets d'exploitation. La suite de gestion de dispositifs à double carte SIM de Trinity illustre ce virage : les clients paient pour une disponibilité garantie plutôt que pour des modems. À mesure que les modèles verticaux se multiplient dans les secteurs de la santé, de l'assurance et du commerce de détail, l'avantage concurrentiel progresse dans la hiérarchie vers des tableaux de bord spécifiques à chaque domaine. Cette dynamique axée sur les services génère des revenus récurrents stables qui lissent le profil de résultats des fournisseurs opérant dans le contexte macroéconomique volatile du marché IoT en Afrique du Sud.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par technologie de connectivité : les solutions satellitaires comblent les lacunes infrastructurelles

Les réseaux 4G/5G alimentaient 45,40 % des nœuds connectés en 2025, portant la taille du marché IoT en Afrique du Sud pour les liaisons cellulaires à environ 1,95 milliard USD. Les grilles urbaines denses et les enchères de spectre en bande moyenne font du haut débit mobile la référence de facto pour la vidéo, l'automatisation industrielle et les terminaux PDV. Néanmoins, les liaisons satellitaires et hybrides accélèrent à un TCAC de 20,74 % jusqu'en 2031. Cette progression fait suite aux tests directs vers les dispositifs de MTN avec Lynk et au lancement prévu de Project Stardust d'Iridium, compatible 5G, en 2026, des projets qui promettent une transition transparente lorsque les tours terrestres s'éteignent.

La fiabilité de la couverture spatiale trouve un écho auprès des flottes logistiques traversant les itinéraires peu peuplés du Karoo ou du Kalahari où le signal cellulaire disparaît. L'autorisation réglementaire pour les constellations non géostationnaires pousse les fabricants de dispositifs à concevoir des jeux de puces multi-supports, augmentant les volumes unitaires. Pour les clusters de capteurs à faible consommation, LoRa et Sigfox restent viables grâce à une autonomie de batterie de 10 ans ; pourtant, les intégrateurs les combinent de plus en plus avec une liaison satellite en amont pour la redondance. En réalité, la pile de connectivité se consolide en un modèle en couches qui choisit le support le moins coûteux par paquet tout en garantissant la disponibilité à cinq neufs exigée par l'industrie lourde.

Par catégorie d'application : l'innovation agricole s'accélère

Le suivi des flottes et des actifs a représenté 24,40 % du total des ventes de 2025, les camions miniers, les grues portuaires et les remorques frigorifiques diffusant des données de télématique à des fins de conformité et de réductions d'assurance. Les plateformes de visibilité des voyages suivent le minerai du puits au port, tandis que l'usine UHDMS de Kumba Iron Ore, d'une valeur de 600 millions USD, s'appuie sur des capteurs de vibrations en temps réel pour des arrêts prédictifs. La taille du marché IoT en Afrique du Sud pour les applications de suivi devrait croître régulièrement, bien que sa part se dilue à mesure que les systèmes agricoles et climatiques montent en puissance.

L'agriculture intelligente et la surveillance climatique surpassent tous les autres usages avec un TCAC de 21,58 % entre 2026 et 2031. Les vignobles du Cap-Occidental déploient des sondes pédologiques et des drones aériens alimentant MyFarmWeb de Vodacom pour des alertes de stress hydrique, réduisant les coûts d'irrigation de 20 % dans les champs pilotes. Les exportateurs d'agrumes ajoutent des compteurs de gaz éthylène dans les conteneurs réfrigérés pour protéger la durée de conservation lors des longs voyages. Des stations météorologiques subventionnées dans le Limpopo fournissent des indices d'alerte précoce pour les paiements paramétriques d'assurance qui réduisent le risque des petits exploitants. L'agritech touchant à la sécurité alimentaire, les prêteurs et les agences de développement cofinancent les déploiements, accélérant la densité des capteurs ruraux et diversifiant les sources de revenus au sein du marché IoT en Afrique du Sud.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Analyse géographique

Le Gauteng ancre la demande des entreprises avec une couverture 5G de 69 %, des services financiers profonds et les sièges des grands groupes miniers, ce qui en fait un point de lancement naturel pour les plateformes d'analytique industrielle. Le Cap-Occidental allie une scène de start-ups florissante à une horticulture axée sur l'exportation, transformant les bancs d'essai de Stellenbosch en contrats commerciaux d'agriculture intelligente. Les corridors portuaires et les clusters automobiles du KwaZulu-Natal utilisent l'IoT pour réduire les risques liés aux goulots d'étranglement de la chaîne d'approvisionnement ; les flottes de camions riches en télématique partagent désormais les données de congestion avec les courtiers en douane pour optimiser l'allocation des postes à quai.

Les provinces rurales adoptent les liaisons satellitaires et le LPWAN pour franchir les étapes de construction de tours, reliant stations météorologiques, commandes de pompes et colliers anti-braconnage. Le financement par le Trésor national de 15 millions de compteurs d'eau Sigfox pousse les densités de dispositifs au-delà des confins urbains, augmentant le nombre total de nœuds adressables même là où le revenu par habitant est plus faible. Les municipalités tissent l'éclairage connecté, la vidéosurveillance et le stationnement dans des centres de commandement intégrés, incitant les citoyens à utiliser des demandes de service par application qui créent de nouveaux pools de données pour la planification prédictive.

Le commerce transfrontalier avec la Namibie et le Botswana incite les acteurs de la logistique à équiper leurs véhicules de cartes SIM multi-IMSI, garantissant un suivi continu jusque dans le corridor Trans-Kalahari. Comme l'ICASA applique des licences spectrales neutres sur le plan technologique, les opérateurs satellitaires font face à un minimum de formalités administratives lors de l'intégration de nouvelles stations au sol, une position qui renforce l'interopérabilité régionale. Dans l'ensemble, le marché IoT en Afrique du Sud étend son influence en tant que hub continental, exportant son expertise vers les États voisins tout en attirant des fournisseurs de plateformes multinationaux pour établir leurs sièges africains à Johannesburg ou au Cap.

Paysage concurrentiel

Vodacom, MTN et Telkom ancrent la connectivité grâce à des empreintes cellulaires et LPWAN nationales, leur permettant de regrouper des forfaits de données avec des passerelles cloud et des tableaux de bord gérés. La profondeur de leur infrastructure combinée génère des économies d'échelle, mais la différenciation stratégique réside désormais plus haut dans la hiérarchie. MTN investit 690 millions USD par an dans des accélérateurs de cloud de périphérie et d'intelligence artificielle, tandis que l'alignement de Vodacom avec Microsoft et Google renforce sa fidélisation au niveau de la couche applicative. Telkom tire parti des routes de réseau fédérateur appartenant à l'État pour sous-coter les prix des liaisons en amont pour les projets municipaux, sécurisant des contrats publics à long terme.

Au niveau de la couche applicative, Tracker SA et Cartrack se disputent les abonnements à la télématique de flotte, tirant parti des incitations en matière d'assurance pour augmenter les taux d'adhésion. Red Ant Agri adapte des outils de semis intelligents et de télémétrie en plein champ, reflétant une tendance à la spécialisation verticale parmi les acteurs émergents. Plentify poursuit la gestion de l'énergie résidentielle, intégrant des commandes de chauffe-eau qui réduisent la demande de pointe lors des coupures de courant. Les géants technologiques mondiaux IBM, Cisco et Huawei intègrent des modules middleware et de sécurité dans ces offres locales, partageant les revenus via des accords de commercialisation conjoints.

La demande de solutions sécurisées et résilientes à l'alimentation électrique crée des opportunités pour les spécialistes de l'augmentation des batteries, du calcul en périphérie et de l'orchestration à confiance zéro. Les intégrateurs de systèmes qui maîtrisent les protocoles de technologie opérationnelle aux côtés de la gouvernance informatique acquièrent un avantage dans les mines et usines brunes. Les acheteurs souhaitant des résultats clés en main, les partenariats qui fusionnent la portée du réseau avec l'expertise du domaine façonneront probablement les futures parts de marché au sein du marché IoT en Afrique du Sud.

Leaders du secteur IoT en Afrique du Sud

MTN Group

Microsoft Corporation

IBM Corporation

Huawei Technologies

Vodacom Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : MTN SA et Lynk Global ont réalisé le premier appel satellite vers smartphone en Afrique, permettant une connectivité IoT directe vers les dispositifs.

- Mars 2025 : Discovery Health a lancé Personal Health Pathways, une plateforme propulsée par l'intelligence artificielle servant 2,1 millions de membres et traitant 33 téraoctets de données par jour.

- Mars 2025 : Le Gauteng a ajouté 193 caméras de vidéosurveillance dans les townships et les districts d'hébergement pour renforcer la surveillance municipale intégrée.

- Février 2025 : Le président Ramaphosa a confirmé 940 milliards ZAR de dépenses en infrastructures sur trois ans, dont 375 milliards ZAR ciblés vers les services publics à numérisation activée.

Périmètre du rapport sur le marché IoT en Afrique du Sud

L'« Internet des objets » désigne les dispositifs connectés via Internet à l'aide de capteurs, de logiciels et d'autres technologies intégrées avec une intervention humaine minimale. Les trackers de fitness portables et les véhicules autonomes fonctionnent tous grâce à l'IoT. La technologie IoT devient plus accessible à davantage d'entreprises grâce à des capteurs peu coûteux et fiables.

Le marché IoT en Afrique du Sud est segmenté par composant (matériel, logiciel, connectivité et services) et par secteur d'utilisation finale (fabrication, transport, santé, commerce de détail, énergie et services publics, autres secteurs d'utilisation finale [résidentiel, BFSI, agriculture]). Le rapport propose des prévisions de marché et des tailles en valeur (USD) pour tous les segments ci-dessus.

| Matériel |

| Logiciels et plateformes |

| Connectivité |

| Services |

| IoT cellulaire 4G/5G (incl. NB-IoT, LTE-M) |

| IoT cellulaire hérité 2G/3G |

| LPWAN non cellulaire (LoRa, Sigfox) |

| Courte portée (Wi-Fi, BLE, Zigbee, RFID) |

| IoT satellitaire et hybride |

| Suivi des flottes et des actifs (logistique, secteur minier) |

| Comptage intelligent (eau, électricité, gaz) |

| Automatisation industrielle / Maintenance prédictive |

| Agriculture intelligente et surveillance climatique |

| Santé connectée / Télésurveillance des patients |

| Commerce de détail intelligent et PDV |

| Maison intelligente grand public |

| Sûreté et sécurité (vidéosurveillance, alarmes) |

| Micro / Prosommateur |

| Par composant | Matériel |

| Logiciels et plateformes | |

| Connectivité | |

| Services | |

| Par technologie de connectivité | IoT cellulaire 4G/5G (incl. NB-IoT, LTE-M) |

| IoT cellulaire hérité 2G/3G | |

| LPWAN non cellulaire (LoRa, Sigfox) | |

| Courte portée (Wi-Fi, BLE, Zigbee, RFID) | |

| IoT satellitaire et hybride | |

| Par catégorie d'application | Suivi des flottes et des actifs (logistique, secteur minier) |

| Comptage intelligent (eau, électricité, gaz) | |

| Automatisation industrielle / Maintenance prédictive | |

| Agriculture intelligente et surveillance climatique | |

| Santé connectée / Télésurveillance des patients | |

| Commerce de détail intelligent et PDV | |

| Maison intelligente grand public | |

| Sûreté et sécurité (vidéosurveillance, alarmes) | |

| Micro / Prosommateur |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché IoT en Afrique du Sud ?

Le marché est évalué à 4,85 milliards USD en 2026 et devrait atteindre 8,86 milliards USD d'ici 2031.

Quel segment de composants connaît la croissance la plus rapide ?

Les services se développent à un TCAC de 16,78 % jusqu'en 2031, les entreprises recherchant des services d'analytique gérée et de support à l'intégration.

Pourquoi les connexions satellitaires gagnent-elles du terrain en Afrique du Sud ?

Les liaisons satellitaires et hybrides croissent à un TCAC de 20,74 % car elles contournent les pannes dues aux délestages et couvrent les zones rurales où la couverture cellulaire est faible.

Quelle est l'importance de l'opportunité de suivi des flottes et des actifs ?

Le suivi des flottes et des actifs représente 24,40 % de la part de marché IoT en Afrique du Sud en 2025, soulignant une demande stable dans les secteurs minier et logistique.

Quel est le principal frein à la croissance du marché ?

Le temps d'arrêt du réseau dû aux délestages retranche 3,2 points de pourcentage des prévisions de TCAC, faisant de la résilience énergétique un prérequis pour les nouveaux déploiements.

Quelle province est en tête de l'adoption de l'IoT ?

Le Gauteng est en position de leader avec une couverture 5G de 69 % et une forte concentration de sièges d'entreprises, stimulant la demande précoce en plateformes d'analytique industrielle.

Dernière mise à jour de la page le: