Taille et Part du Marché de l'Ablation par Cathéter en Électrophysiologie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

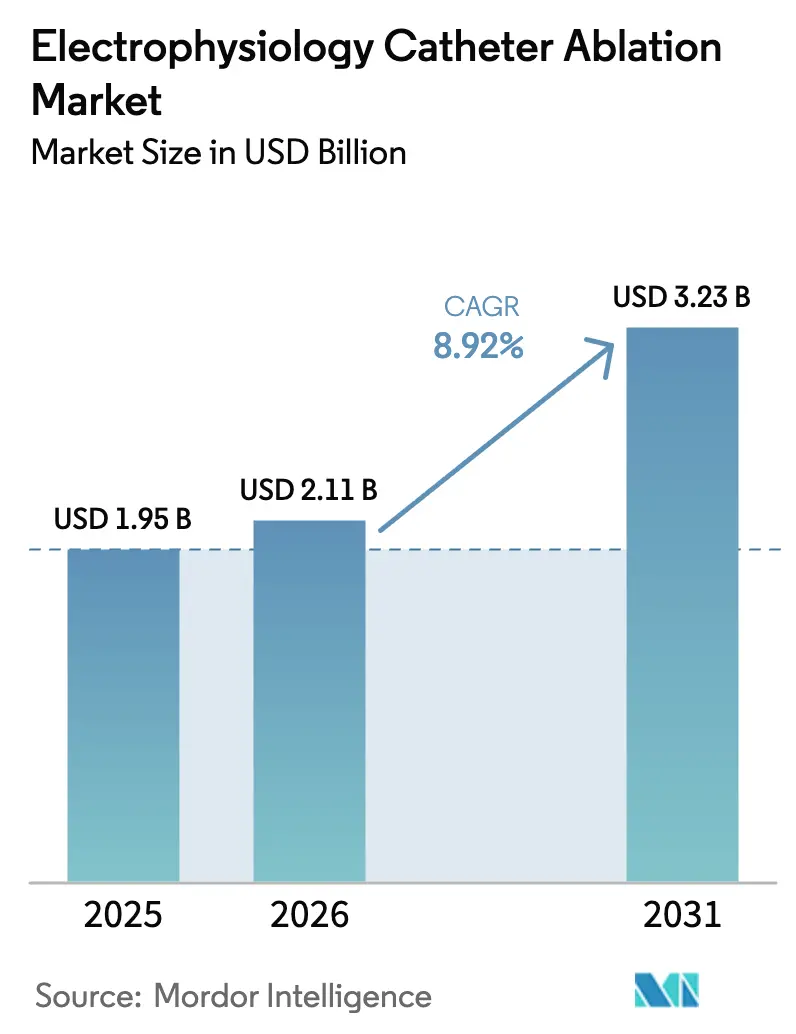

| Taille du Marché (2026) | 2.11 Milliards de dollars |

| Taille du Marché (2031) | 3.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.92% CAGR |

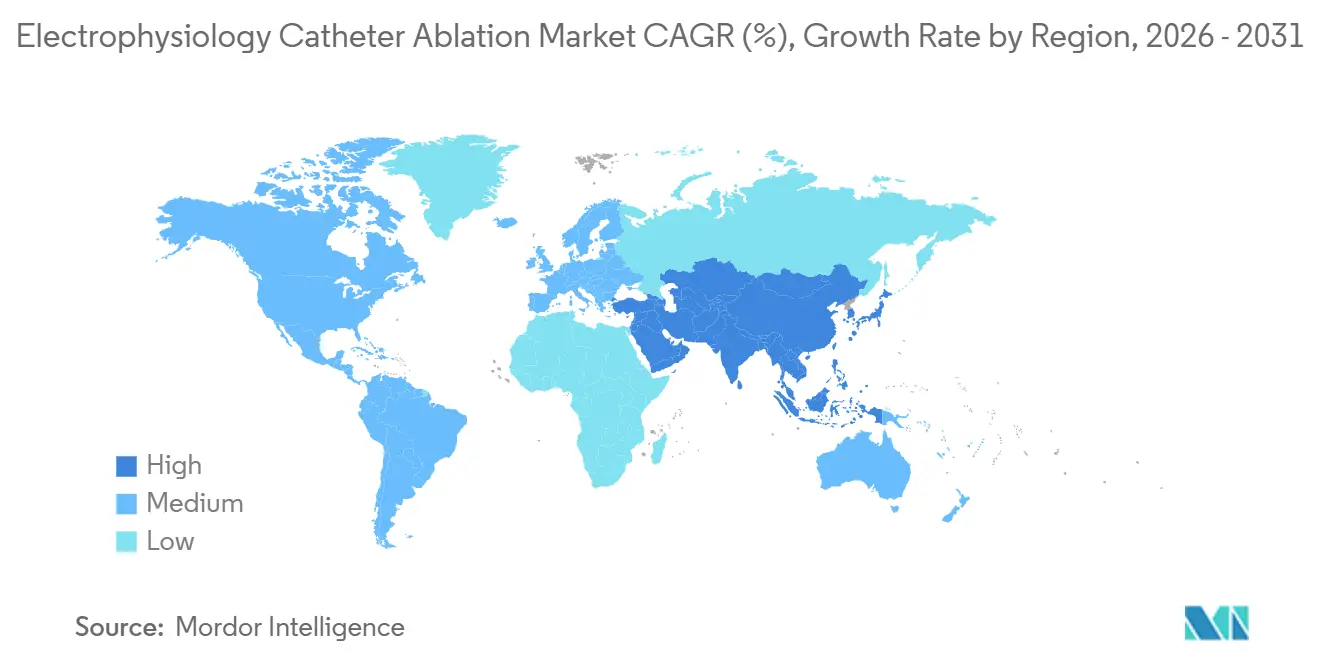

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

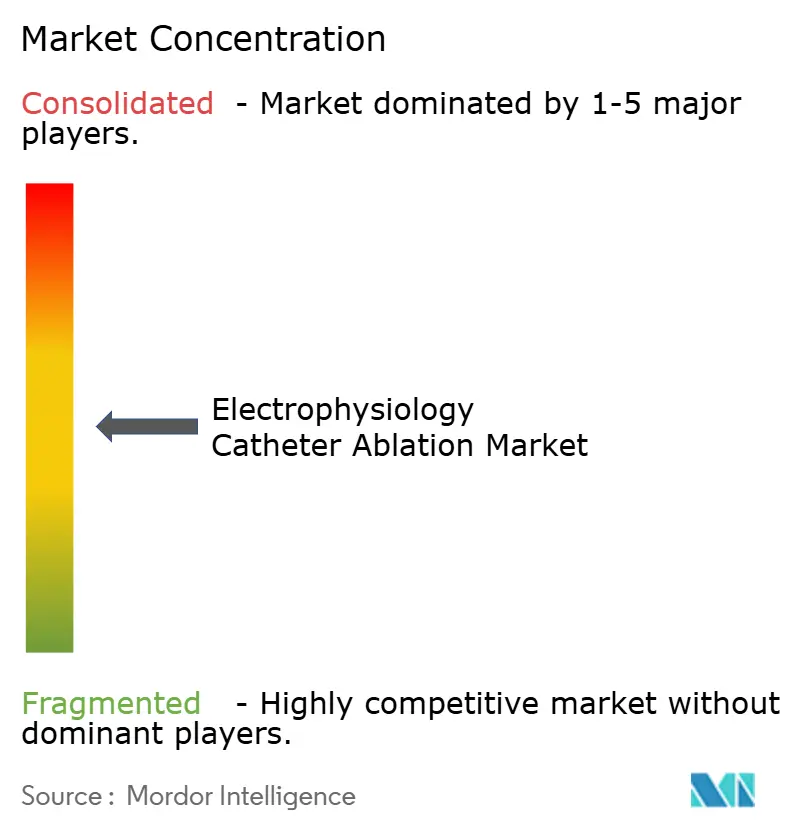

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Ablation par Cathéter en Électrophysiologie par Mordor Intelligence

Le Marché de l'Ablation par Cathéter en Électrophysiologie devrait croître de 1,95 milliard USD en 2025 à 2,11 milliards USD en 2026 et devrait atteindre 3,23 milliards USD d'ici 2031 à un CAGR de 8,92 % sur la période 2026-2031.

La croissance est soutenue par une augmentation rapide de la prévalence de la fibrillation auriculaire (FA), des approbations réglementaires accélérées pour les systèmes d'ablation par champ pulsé (ACP) et des politiques de remboursement qui récompensent les procédures plus courtes et éligibles en ambulatoire. Les lancements du FARAPULSE de Boston Scientific et du PulseSelect de Medtronic ont catalysé une vague d'adopteurs précoces, tandis qu'Abbott et Johnson & Johnson ont ajouté des fonctionnalités de navigation guidée par IA qui réduisent la durée des procédures et l'exposition aux rayonnements. Les hôpitaux développent leurs capacités grâce à des laboratoires sans fluoroscopie, et les centres de chirurgie ambulatoire (CCA) bénéficient désormais de la parité de paiement Medicare, modifiant l'économie du lieu de service en faveur des flux de travail de sortie le jour même. La différenciation concurrentielle se déplace vers l'innovation en matière de cathéters jetables plutôt que vers les équipements d'investissement traditionnels, resserrant la course entre les quatre principaux fournisseurs qui contrôlent déjà environ les trois quarts des revenus mondiaux.

Principaux Enseignements du Rapport

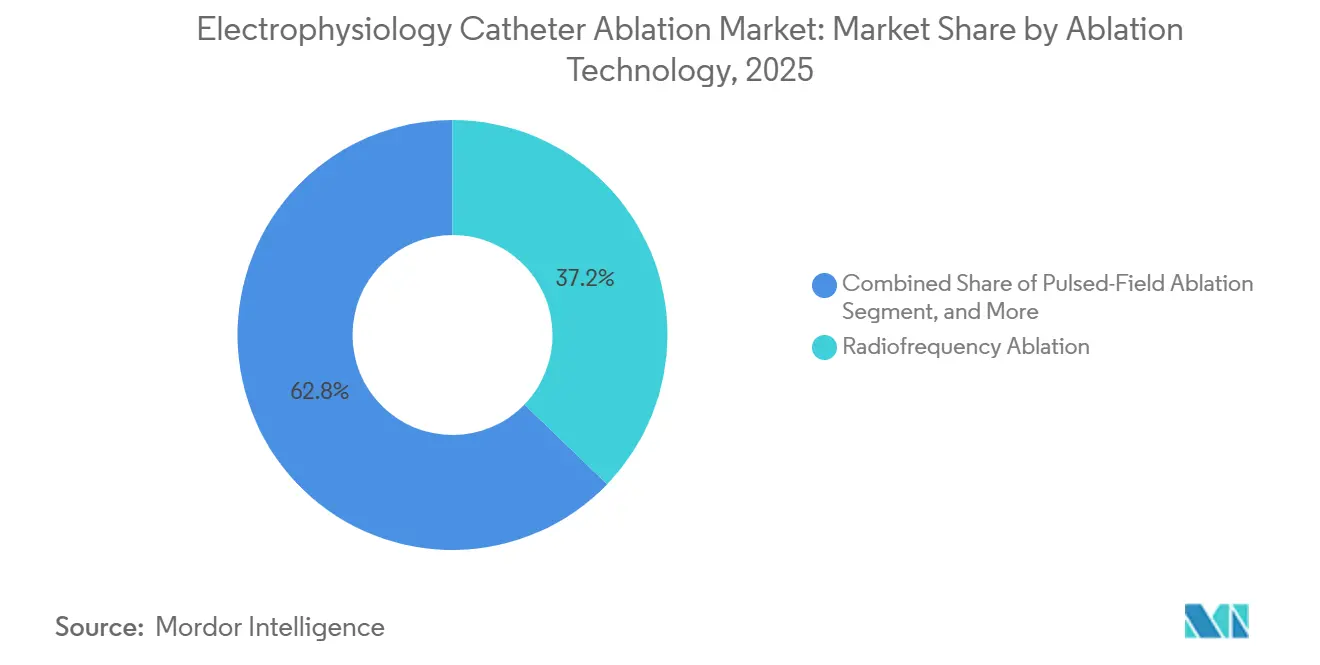

- Par technologie d'ablation, la radiofréquence a dominé avec 56,01 % de la part du marché de l'ablation par cathéter en électrophysiologie en 2025 ; l'ablation par champ pulsé devrait se développer à un CAGR de 9,59 % jusqu'en 2031.

- Par approche procédurale, les flux de travail point par point représentaient 64,57 % du marché de l'ablation par cathéter en électrophysiologie en 2025, tandis que les dispositifs à tir unique devraient croître à un CAGR de 10,54 % jusqu'en 2031.

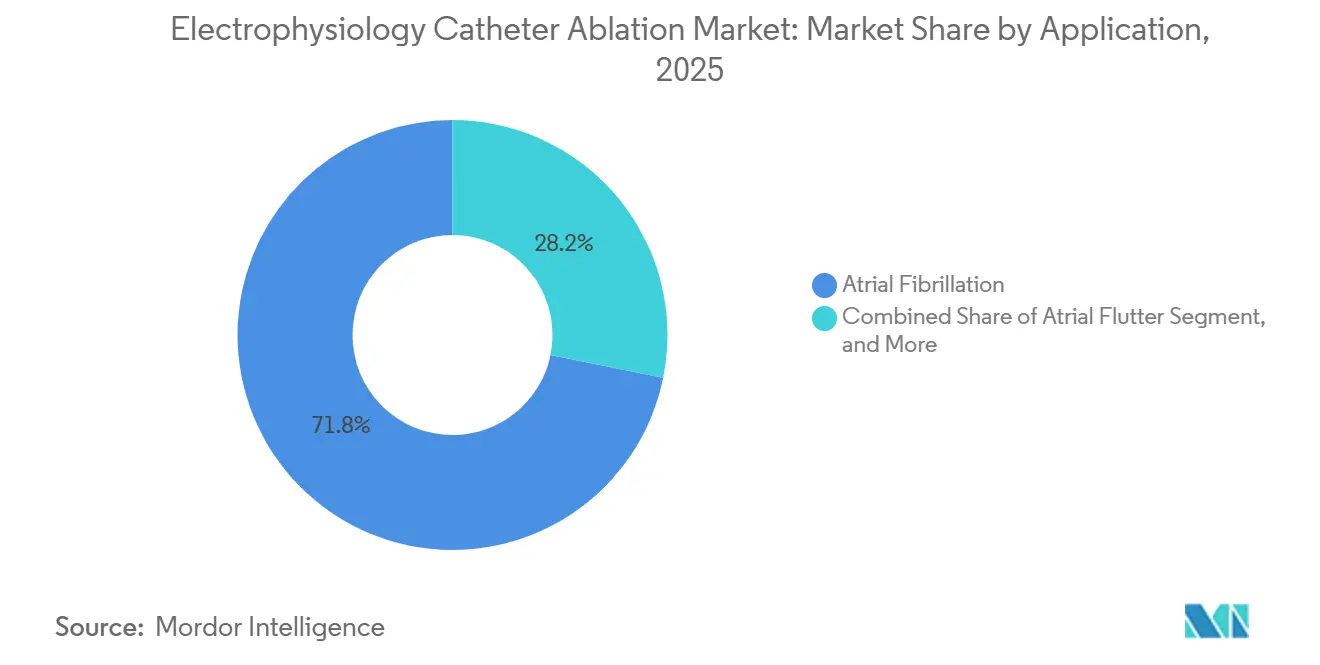

- Par application, la fibrillation auriculaire a capturé 71,82 % de la taille du marché de l'ablation par cathéter en électrophysiologie en 2025, et la tachycardie ventriculaire progresse à un CAGR de 13,12 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux détenaient 58,03 % de la part du marché de l'ablation par cathéter en électrophysiologie en 2025, tandis que les CCA devraient afficher un CAGR de 11,19 % entre 2026 et 2031.

- Par géographie, l'Amérique du Nord a dominé avec une part de revenus de 38,83 % en 2025 ; l'Asie-Pacifique devrait afficher un CAGR de 13,92 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de l'Ablation par Cathéter en Électrophysiologie

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Croissance Rapide de la Prévalence de la FA | +2.1% | Mondial, avec une pression aiguë en Amérique du Nord, en Europe et sur les marchés vieillissants d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Transition vers les Laboratoires Sans Fluoroscopie | +1.3% | Amérique du Nord et UE, adoption précoce en Australie et au Japon | Moyen terme (2-4 ans) |

| Intégration de la Navigation Guidée par IA | +1.5% | Amérique du Nord, Europe occidentale, certains centres tertiaires d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Paiements Complémentaires CMS pour les Nouveaux Cathéters | +1.8% | États-Unis, avec une influence indirecte sur les payeurs privés au Canada et sur certains marchés d'Amérique latine | Court terme (≤ 2 ans) |

| Profil de Sécurité de l'Ablation par Champ Pulsé | +2.3% | Mondial, porté par les autorisations réglementaires américaines et européennes ; les approbations de la NMPA chinoise accélèrent l'adoption | Moyen terme (2-4 ans) |

| Préférence Croissante pour les Procédures par Cathéter Minimalement Invasives | +1.6% | Mondial, avec la dynamique la plus forte dans les centres de chirurgie ambulatoire en Amérique du Nord et en Europe occidentale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance Rapide de la Prévalence de la FA

Les diagnostics de fibrillation auriculaire aux États-Unis ont atteint 10,55 millions en 2024, soit une hausse de 23 % par rapport aux chiffres de 2019. La prévalence mondiale est en passe de dépasser 60 millions de cas d'ici 2030, à mesure que l'hypertension, le diabète et l'obésité convergent avec une espérance de vie plus longue dans les pays d'Asie-Pacifique. La mise à jour des recommandations 2024 de l'Association Américaine du Cœur, qui positionne l'ablation par cathéter comme thérapie de première intention, a élargi le bassin de patients éligibles d'environ 40 %.[1]Vivek Y. Reddy et al., "Ablation par Champ Pulsé pour la Fibrillation Auriculaire Paroxystique," Heart Rhythm, heartrhythmjournal.com Les hôpitaux ont répondu en commandant 19 % de systèmes Abbott EnSite supplémentaires en 2024, notamment dans les établissements communautaires qui orientaient auparavant les cas complexes vers d'autres structures. Ensemble, ces facteurs intensifient le volume des procédures et soutiennent une croissance à deux chiffres pour le marché de l'ablation par cathéter en électrophysiologie.

Profil de Sécurité de l'Ablation par Champ Pulsé

Le FARAPULSE de Boston Scientific n'a enregistré aucune fistule œsophagienne dans l'essai ADVENT portant sur 1 500 patients, un résultat qui a convaincu Medicare américain d'accorder le statut de Paiement Complémentaire pour Nouvelle Technologie en 2024. Le PulseSelect de Medtronic a montré un taux de survie sans arythmie de 66 % à 12 mois dans l'essai PULSED AF et a obtenu l'autorisation de la NMPA chinoise début 2025, accélérant les déploiements transfrontaliers. Les impulsions électriques non thermiques en microsecondes de l'ablation par champ pulsé contournent les risques de lésion du nerf phrénique et de l'œsophage qui limitent l'adoption de la radiofréquence et de la cryoablation, améliorant à la fois la perception de la sécurité et l'exposition au risque contentieux pour les hôpitaux. Le VARIPULSE de Johnson & Johnson, encore en cours d'examen par la FDA, vise des durées de procédure inférieures à 60 minutes grâce à une géométrie à boucle variable, s'alignant sur les seuils de sortie le jour même. Ces avancées sont au cœur de la trajectoire de croissance premium du marché de l'ablation par cathéter en électrophysiologie.

Intégration de la Navigation Guidée par IA

L'EnSite X d'Abbott intègre des algorithmes qui prédisent la durabilité des lésions à partir de la force de contact, de la chute d'impédance et de la stabilité du cathéter, supprimant l'interprétation subjective de l'opérateur dans 87 % des cas de FA paroxystique. Le Carto 3 v8 de Biosense Webster signale les lacunes de lésion supérieures à 6 mm, le seuil de reconnexion qui double les taux d'échec. Stereotaxis a mis à niveau son système de navigation magnétique robotique Genesis en 2025 pour automatiser l'avancement du cathéter et réduire l'exposition aux rayonnements de l'opérateur de 94 %. Collectivement, les fonctionnalités d'IA réduisent les durées moyennes de laboratoire de 20 % dans 20 % des cas dépassant auparavant 180 minutes, et libèrent de la capacité pour des cas supplémentaires, soutenant une adoption durable dans les centres à fort volume. L'efficacité qui en résulte augmente le débit global dans le marché de l'ablation par cathéter en électrophysiologie.

Paiements Complémentaires CMS pour les Nouveaux Cathéters

Les Centres américains pour les Services Medicare & Medicaid ont augmenté le remboursement ambulatoire de 3 200 à 4 500 USD par procédure d'ablation par champ pulsé dans leur règle OPPS 2024, comblant l'écart de rentabilité avec les flux de travail de radiofréquence point par point.[2]Centres pour les Services Medicare et Medicaid, "Règle Finale OPPS de l'Année Civile 2024," cms.gov La facturation séparée pour la cartographie avancée (CPT 93609) a ajouté 800 à 1 200 USD supplémentaires, incitant les hôpitaux à déployer des systèmes à ultra-haute densité pour la tachycardie ventriculaire. Les payeurs privés ont suivi ; Anthem et UnitedHealthcare ont supprimé l'autorisation préalable pour l'ablation par champ pulsé en 2025, réduisant les délais de planification à moins de 10 jours. À l'international, le Japon a relevé son barème de remboursement pour l'ablation par cathéter de 12 % en 2024 pour refléter les coûts des dispositifs d'ablation par champ pulsé, améliorant les marges pour les établissements traitant une population vieillissante. L'alignement des politiques de remboursement accélère la croissance du marché de l'ablation par cathéter en électrophysiologie.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Longue Courbe d'Apprentissage pour les Systèmes d'Ablation par Champ Pulsé | -0.8% | Mondial, le plus aigu dans les hôpitaux communautaires et les marchés émergents avec une infrastructure de formation limitée | Court terme (≤ 2 ans) |

| Coût d'Investissement Élevé des Suites de Cartographie 3D | -1.4% | Mondial, avec un impact disproportionné sur les hôpitaux ruraux en Amérique du Nord, les hôpitaux publics en Europe et les villes de rang 2-3 en Asie-Pacifique | Moyen terme (2-4 ans) |

| Procédures de Reprise en Raison de la Reconnexion des Lésions | -0.6% | Mondial, avec des taux plus élevés dans les centres réalisant moins de 50 procédures par an | Long terme (≥ 4 ans) |

| Pénurie d'Électrophysiologistes Formés et d'Infirmiers en Électrophysiologie | -1.2% | Amérique du Nord, Europe occidentale et Australie ; émergente dans les zones urbaines de Chine et d'Inde | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût d'Investissement Élevé des Suites de Cartographie 3D

Les systèmes de cartographie électroanatomique coûtent entre 300 000 et 500 000 USD, avec des contrats de maintenance annuels de 40 000 à 70 000 USD, ce qui les rend difficiles d'accès pour les établissements réalisant moins de 150 ablations par an. Les cathéters de cartographie jetables ajoutent 2 500 à 4 000 USD par cas, comprimant les marges après la réduction des paiements neutres par site de Medicare en 2024 pour l'ablation ambulatoire. Les hôpitaux publics européens font face à des pressions similaires sous les plafonds des GHM de 8 000 à 12 000 EUR par cas, laissant peu de place aux primes des cathéters d'ablation par champ pulsé, qui s'élèvent à 3 500 EUR, contre 1 800 EUR pour les dispositifs à radiofréquence. Les modèles de location et de tarification à la procédure aident les centres à faible volume, mais augmentent le coût total pour les opérateurs à fort volume au fil du temps. L'accès au capital modère donc l'expansion du marché de l'ablation par cathéter en électrophysiologie.

Pénurie d'Électrophysiologistes Formés et d'Infirmiers en Électrophysiologie

L'American College of Cardiology prévoit un déficit de 20 % d'électrophysiologistes certifiés d'ici 2030, avec 62 % des comtés américains ne disposant d'aucun spécialiste.[3]Association Américaine des Hôpitaux, "Rapport sur les Hôpitaux Ruraux 2024," aha.org Les délais de procédure sont en moyenne de 6 à 8 semaines pour les patients ruraux, et les salaires des infirmiers qualifiés en électrophysiologie sont 25 à 30 % supérieurs aux taux généraux des laboratoires de cathétérisme, creusant les écarts de main-d'œuvre. En Europe, 40 % des laboratoires fonctionnent en dessous des niveaux d'effectifs optimaux, l'Allemagne, le Royaume-Uni et l'Espagne signalant des taux de postes vacants supérieurs à 15 %. La formation par simulation et la navigation assistée par IA allègent le fardeau, mais nécessitent des cycles de montée en puissance pluriannuels. La pénurie de main-d'œuvre tempère donc le débit dans le marché de l'ablation par cathéter en électrophysiologie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie d'Ablation : l'Ablation par Champ Pulsé Perturbe la Dominance de la Radiofréquence

L'ablation par radiofréquence a conservé une part de 56,01 % du marché de l'ablation par cathéter en électrophysiologie en 2025, reflétant 2 décennies de validation clinique. Cependant, l'ablation par champ pulsé croît de 9,59 % par an, portée par le FARAPULSE de Boston Scientific, qui a capturé 12 % des procédures de FA paroxystique aux États-Unis dans les neuf mois suivant son lancement et a entraîné une expansion de capacité de 200 millions USD. La part de 22 % de la cryoablation est sous pression, car l'ablation par champ pulsé égale sa durée de procédure de 60 à 75 minutes tout en éliminant le risque de paralysie du nerf phrénique. Les modalités laser et micro-ondes restent de niche, limitées par le remboursement et les approbations limitées, tandis que les variantes émergentes à ultrasons et à électroporation se situent à 3 à 5 ans de la commercialisation.

L'essor de l'ablation par champ pulsé remodèle l'allocation du capital. L'EnSite X d'Abbott et le Carto 3 v8 de Biosense Webster intègrent désormais des algorithmes spécifiques à l'ablation par champ pulsé qui visualisent la transmuraité des lésions en temps réel, pérennisant les achats de systèmes. Les hôpitaux recherchent une compatibilité multi-énergie pour se prémunir contre le risque d'obsolescence, se tournant vers des fournisseurs capables d'intégrer l'ablation par champ pulsé aux côtés des flux de travail de radiofréquence et de cryoablation. Le guide de la FDA de 2024, qui permet une voie 510(k) simplifiée pour les variantes d'ablation par champ pulsé, accélère ce changement, et le comportement d'achat qui en résulte soutient la croissance premium dans le marché de l'ablation par cathéter en électrophysiologie.

Par Approche Procédurale : le Tir Unique Progresse grâce à l'Efficacité

Les flux de travail point par point détenaient une part de 64,57 % du marché de l'ablation par cathéter en électrophysiologie en 2025, privilégiés pour la personnalisation des ensembles de lésions sur les substrats ventriculaires et supraventriculaires. Les dispositifs à tir unique se développent à un CAGR de 10,54 % car les hôpitaux valorisent des durées moyennes de laboratoire de 60 minutes et une exposition aux rayonnements plus courte. L'Arctic Front Advance Pro de Medtronic et le FARAPULSE Pentaspline de Boston Scientific atteignent une isolation quasi-circonférentielle en moins d'applications, augmentant le nombre de cas quotidiens et permettant aux CCA de planifier quatre ablations ou plus par laboratoire par jour.

La croissance du tir unique est centrée sur la FA ; la tachycardie ventriculaire et le flutter atypique nécessitent encore la précision point par point, qui requiert la collecte de 500 à 1 000 électrogrammes par cas. La neutralité du remboursement entre les deux approches maintient le choix du médecin, mais les contrats groupés des payeurs privés qui récompensent le débit favorisent de plus en plus les dispositifs à tir unique pour la FA paroxystique. La répartition divergente des applications maintient la pertinence des deux modalités, mais la prime d'efficacité accélère l'adoption du tir unique dans le marché de l'ablation par cathéter en électrophysiologie.

Par Application : l'Ablation de la TV Dépasse la Croissance de la FA

La fibrillation auriculaire a dominé 71,82 % du volume de 2025, mais l'ablation de la tachycardie ventriculaire devrait croître de 13,12 % par an, la plus rapide parmi tous les types d'arythmies. L'élévation en 2024 de l'ablation de la TV basée sur le substrat au statut de Classe I pour la cardiomyopathie ischémique a doublé la population américaine adressable à 120 000 procédures annuelles. La cartographie à ultra-haute densité, illustrée par la capacité de 10 000 électrogrammes du Rhythmia HDx, réduit la durée des procédures de TV à 180 minutes, rendant la sortie le jour même réalisable pour les patients stables.

La croissance de la FA se maintient à un CAGR de 8,5 % grâce aux recommandations d'ablation en première intention et aux programmes de dépistage élargis. Le flutter auriculaire et la tachycardie supraventriculaire croissent à 7-8 %, tandis que les ablations de contractions ventriculaires prématurées sont à la traîne en raison de règles de regroupement défavorables. Collectivement, la complexité croissante des cas stimule la demande de cartographie avancée et soutient une tarification premium dans le marché de l'ablation par cathéter en électrophysiologie.

Par Utilisateur Final : les CCA Captent le Virage Ambulatoire

Les hôpitaux ont conservé une part de 58,03 % du marché de l'ablation par cathéter en électrophysiologie en 2025, tirant parti des ressources de soins intensifs pour les travaux ventriculaires complexes. Les CCA, cependant, bénéficient de la parité de paiement Medicare 2025 qui a supprimé un écart de frais d'établissement de 3 500 USD, propulsant un CAGR de 11,19 % jusqu'en 2031. Les données du registre de la Société du Rythme Cardiaque montrent un taux de 0,8 % d'événements indésirables majeurs dans les 30 jours pour les cas de FA en sortie le jour même, validant le modèle ambulatoire.

Les centres spécialisés appartenant à des médecins et les CCA hybrides basés en hôpital se disputent désormais agressivement les cas de FA de routine, tandis que les procédures de TV à haute acuité et les reprises restent ancrées en milieu hospitalier. Les investissements de capital-investissement, tels que l'acquisition en 2024 par Ares Management d'un réseau de 15 centres d'électrophysiologie pour 240 millions USD, témoignent de la confiance dans la scalabilité ambulatoire. L'évolution du mix de lieux de soins élargit l'accès et soutient la croissance dans le marché de l'ablation par cathéter en électrophysiologie.

Analyse Géographique

L'Amérique du Nord a généré 38,83 % des revenus mondiaux en 2025, soutenue par la couverture Medicare et une forte concentration de programmes de fellowship en électrophysiologie qui forment 60 % des spécialistes mondiaux. Les cathéters d'ablation par champ pulsé ont bénéficié des Paiements Complémentaires pour Nouvelle Technologie aux États-Unis en 2024, offrant aux établissements une amélioration de marge de 3 200 à 4 500 USD par cas et soutenant les cycles d'investissement en capital. Le système à payeur unique du Canada évalue des paiements complémentaires similaires, suggérant une convergence régionale.

Le retard de l'Europe dans la mise en œuvre du Règlement sur les Dispositifs Médicaux en 2024 a retardé plusieurs lancements d'ablation par champ pulsé jusqu'à 12 mois. Le Service National de Santé du Royaume-Uni a réduit les délais d'attente pour l'ablation de la FA de 18 à 6 mois après avoir étendu la couverture pour l'ablation par champ pulsé, augmentant le débit dans les laboratoires financés par les fonds publics.

L'Asie-Pacifique est le moteur de croissance, avec un CAGR prévu de 13,92 % jusqu'en 2031. L'approbation de la NMPA chinoise du PulseSelect en février 2025 ouvre une population où les cas de FA s'élevaient à 8 millions en 2024 et pourraient dépasser 12 millions d'ici 2030. Les fournisseurs nationaux tels que Lepu Medical pratiquent déjà des prix inférieurs de 40 à 50 % aux prix catalogue occidentaux, allégeant les contraintes budgétaires pour les hôpitaux soumis aux restrictions des GHM. La hausse de remboursement de 12 % au Japon en 2024 compense les coûts plus élevés des cathéters d'ablation par champ pulsé, et une population âgée ayant atteint 29,1 % en 2024 amplifie la demande.

L'approbation de l'ANVISA brésilienne du FARAPULSE en août 2024 a élargi la couverture des payeurs privés, tandis que l'instabilité économique de l'Argentine a freiné les achats d'équipements, s'appuyant sur des patients aisés en autofinancement pour la croissance. Les nations du Conseil de Coopération du Golfe recrutent des électrophysiologistes formés en Occident dans le cadre des programmes Vision 2030 et installent des systèmes Carto 3 et EnSite X dans les hôpitaux phares d'Abou Dhabi et de Riyad.

Paysage Concurrentiel

Abbott, Boston Scientific, Medtronic et Johnson & Johnson ont contrôlé une part significative des revenus en 2025, reflétant une concentration modérée dans le marché de l'ablation par cathéter en électrophysiologie. L'acquisition de Farapulse par Boston Scientific pour 925 millions USD en 2024 a été valorisée à 12 fois les ventes projetées, soulignant la prime stratégique accordée aux actifs d'ablation par champ pulsé. Abbott fait progresser Volt PFA dans des essais pivots, tandis que Medtronic ajoute des variantes focales de PulseSelect pour les indications de FA persistante et de flutter auriculaire. Johnson & Johnson s'appuie sur les outils d'évaluation des lésions guidés par IA de Carto pour protéger sa part de 40 % du marché des systèmes de cartographie face à des baisses de prix de 8 à 10 % dans un contexte de concurrence intense entre fournisseurs.

Les acteurs de niche comblent les espaces blancs. Stereotaxis propose des systèmes de navigation magnétique robotique à 2 millions USD qui éliminent pratiquement les rayonnements, mais confinent l'adoption aux centres académiques à fort volume. MicroPort et Lepu Medical accélèrent en Chine avec des cathéters d'ablation par champ pulsé à moindre coût, exerçant une pression sur les acteurs occidentaux établis en matière de prix et de règles de contenu local. L'électrophysiologie pédiatrique et la TV ambulatoire représentent des segments sous-pénétrés ; les subventions 2024 des Consortiums de Dispositifs Pédiatriques de la FDA ont alloué 12 millions USD aux cathéters d'ablation par champ pulsé de taille pédiatrique, illustrant le soutien réglementaire aux nouvelles indications. Dans l'ensemble, la rivalité s'intensifie à mesure que l'ablation par champ pulsé abaisse les barrières techniques et déplace la valeur vers les consommables, suscitant des réponses agressives en matière de R&D et de tarification.

Leaders du Secteur de l'Ablation par Cathéter en Électrophysiologie

AngioDynamics Inc.

Biotronik SE & Co. KG

Medtronic

Johnson & Johnson

Boston Scientific Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : Boston Scientific a annoncé une croissance continue des ventes en électrophysiologie portée par l'ablation par champ pulsé, malgré un ralentissement général des revenus de l'entreprise.

- Janvier 2026 : Abbott a obtenu le marquage CE pour le cathéter d'ablation TactiFlex Duo, et les premiers cas européens ont été réalisés la même semaine.

- Novembre 2025 : MicroPort EP a lancé le cathéter d'ablation par champ pulsé à détection de pression PulseMagic TrueForce suite à l'approbation de la NMPA chinoise, élargissant son portefeuille non thermique.

- Octobre 2024 : Medtronic a obtenu l'approbation de la FDA américaine pour le Système de Cartographie et d'Ablation Affera avec cathéter Sphere-9, intégrant la cartographie à haute densité avec l'ablation à double énergie.

Périmètre du Rapport Mondial sur le Marché de l'Ablation par Cathéter en Électrophysiologie

Le Marché de l'Ablation par Cathéter en Électrophysiologie (EP) désigne le secteur mondial des dispositifs médicaux, spécifiquement les cathéters utilisés dans les procédures minimalement invasives pour traiter les arythmies cardiaques telles que la fibrillation auriculaire, le flutter auriculaire et la tachycardie ventriculaire. Ces cathéters délivrent de l'énergie (radiofréquence, cryo, laser ou champ pulsé) aux tissus cardiaques ciblés pour perturber les voies électriques anormales et restaurer un rythme normal.

Le Rapport sur le Marché de l'Ablation par Cathéter en Électrophysiologie est Segmenté par Technologie d'Ablation (Radiofréquence, Cryoablation, Laser, Micro-ondes, Champ Pulsé, Autre), Approche Procédurale (Point par Point, Tir Unique), Application (FA, Flutter, TSV, TV, Autre), Utilisateur Final (Hôpitaux, Centres de Chirurgie Ambulatoire, Centres Cardiaques Spécialisés, Instituts Académiques) et Géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud). Les Prévisions du Marché sont Fournies en Valeur (USD).

| Ablation par Radiofréquence |

| Cryoablation |

| Laser |

| Micro-ondes |

| Ablation par Champ Pulsé |

| Autres Sources d'Énergie Émergentes |

| Ablation Point par Point |

| Dispositifs à Tir Unique |

| Fibrillation Auriculaire |

| Flutter Auriculaire |

| Tachycardie Supraventriculaire |

| Tachycardie Ventriculaire |

| Autres Arythmies |

| Hôpitaux |

| Centres de Chirurgie Ambulatoire |

| Centres Cardiaques Spécialisés |

| Instituts Académiques et de Recherche |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Technologie d'Ablation | Ablation par Radiofréquence | |

| Cryoablation | ||

| Laser | ||

| Micro-ondes | ||

| Ablation par Champ Pulsé | ||

| Autres Sources d'Énergie Émergentes | ||

| Par Approche Procédurale | Ablation Point par Point | |

| Dispositifs à Tir Unique | ||

| Par Application | Fibrillation Auriculaire | |

| Flutter Auriculaire | ||

| Tachycardie Supraventriculaire | ||

| Tachycardie Ventriculaire | ||

| Autres Arythmies | ||

| Par Utilisateur Final | Hôpitaux | |

| Centres de Chirurgie Ambulatoire | ||

| Centres Cardiaques Spécialisés | ||

| Instituts Académiques et de Recherche | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché de l'ablation par cathéter en électrophysiologie en 2026 ?

La taille du marché de l'ablation par cathéter en électrophysiologie est de 2,11 milliards USD en 2026 et devrait atteindre 3,23 milliards USD d'ici 2031.

Quelle technologie d'ablation connaît la croissance la plus rapide ?

L'ablation par champ pulsé progresse à un CAGR de 9,59 % jusqu'en 2031, dépassant les modalités de radiofréquence, de cryoablation et de laser.

Pourquoi les centres de chirurgie ambulatoire gagnent-ils des parts dans l'ablation par cathéter ?

La parité de paiement Medicare introduite en 2025 a éliminé un désavantage en termes de frais d'établissement, et les protocoles de sortie le jour même ont fait leurs preuves en matière de sécurité, soutenant un CAGR de 11,19 % pour les CCA.

Quelle région offre le plus fort potentiel de croissance ?

L'Asie-Pacifique devrait se développer à un CAGR de 13,92 %, dynamisée par les approbations réglementaires en Chine et le vieillissement de la population japonaise.

Quel est le principal défi freinant la croissance du marché ?

Les coûts d'investissement élevés pour les suites de cartographie 3D et la pénurie d'électrophysiologistes formés limitent l'expansion des capacités, en particulier dans les marchés ruraux et à faibles revenus.

Dernière mise à jour de la page le: