Taille et parts du marché des dispositifs d'ablation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 8.87 Milliards de dollars |

| Taille du Marché (2031) | 14.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.24% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs d'ablation par Mordor Intelligence

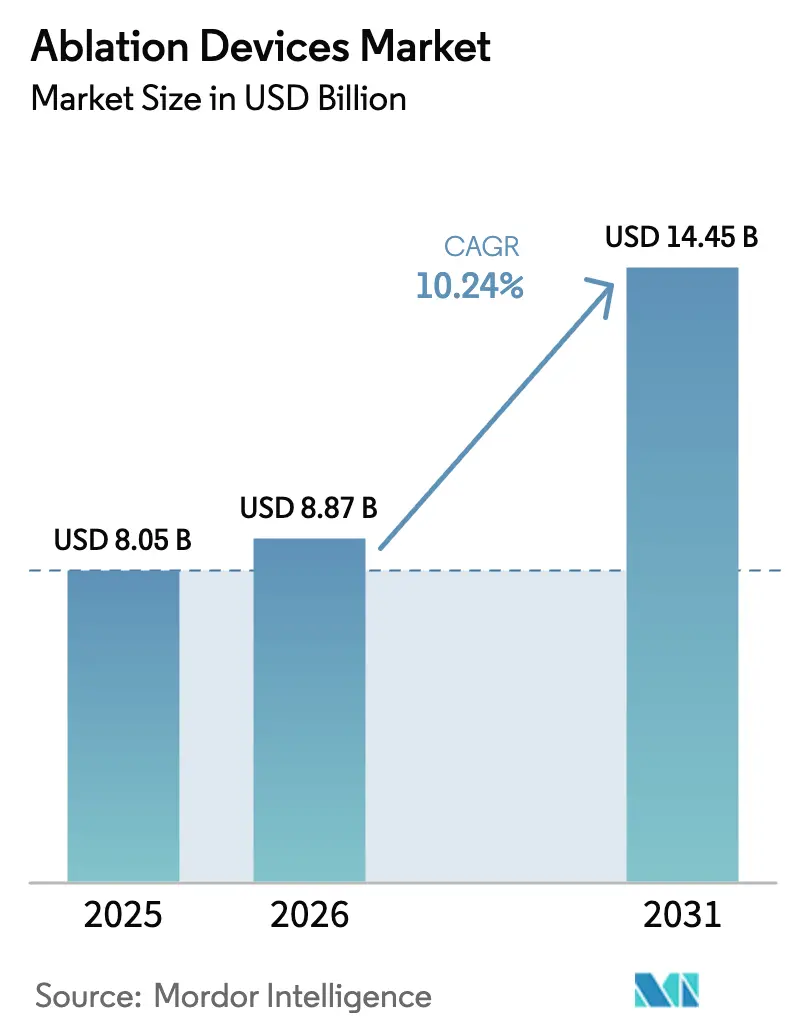

La taille du marché des dispositifs d'ablation était évaluée à 8,05 milliards USD en 2025 et devrait croître de 8,87 milliards USD en 2026 pour atteindre 14,45 milliards USD d'ici 2031, à un TCAC de 10,24 % au cours de la période de prévision (2026-2031). La forte demande de soins peu invasifs, les autorisations réglementaires rapides pour l'ablation par champ pulsé et le fardeau croissant des maladies chroniques soutiennent cette courbe ascendante. Les plateformes de radiofréquence ancrent toujours les revenus, mais les systèmes non thermiques gagnent du terrain à mesure que les premières données confirment des procédures plus courtes et des risques de complications plus faibles. La croissance régionale s'oriente vers l'Asie-Pacifique, où la modernisation des soins de santé élargit l'accès aux thérapies avancées, tandis que l'Amérique du Nord maintient son leadership en matière de revenus grâce à une tarification premium et à des cycles de remplacement réguliers. La consolidation et les dépenses agressives en R&D aiguisent la rivalité concurrentielle, mais le marché continue de récompenser les entreprises capables d'associer des innovations en matière de délivrance d'énergie à des solutions d'imagerie et de cartographie précises.

Principaux enseignements du rapport

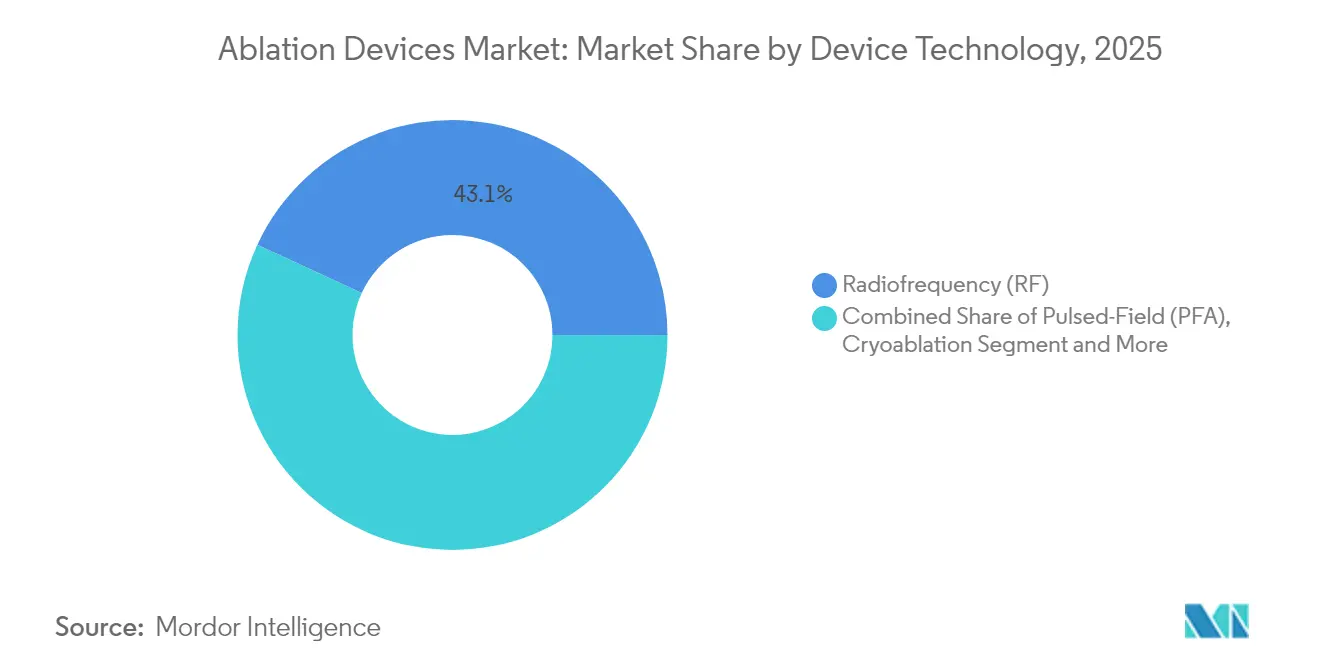

- Par technologie de dispositif, la radiofréquence détenait 43,10 % des parts du marché des dispositifs d'ablation en 2025, tandis que l'ablation par champ pulsé devrait se développer à un TCAC de 22,10 % jusqu'en 2031.

- Par application, l'oncologie était en tête avec une part de revenus de 39,10 % en 2025 ; les procédures cardiovasculaires devraient croître à un TCAC de 11,95 % jusqu'en 2031.

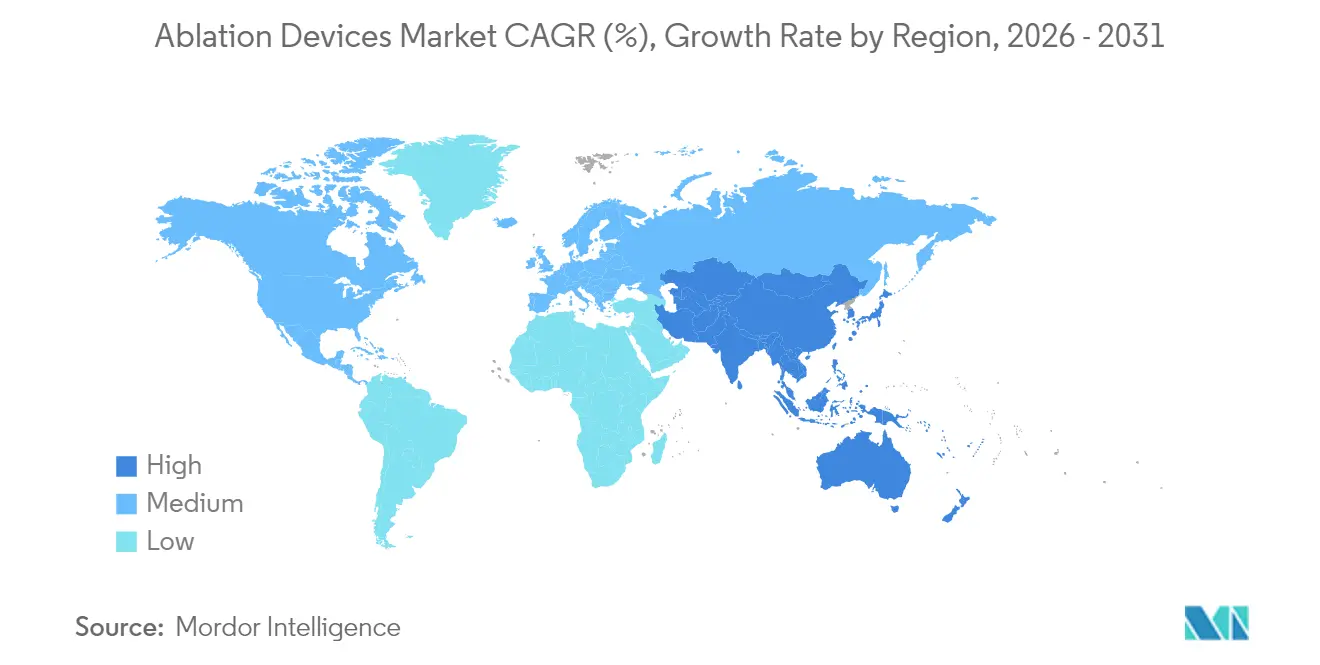

- Par géographie, l'Amérique du Nord représentait 38,40 % du marché des dispositifs d'ablation en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 12,10 %.

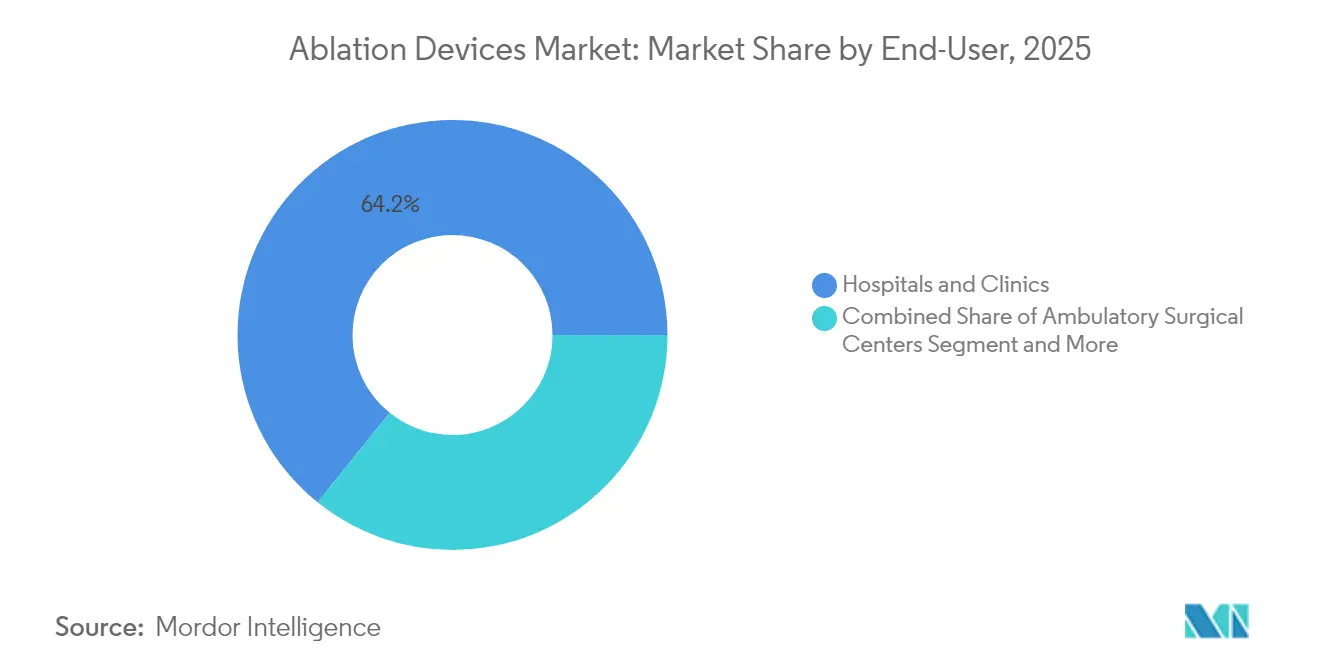

- Par utilisateur final, les hôpitaux et cliniques détenaient 64,20 % des parts de la taille du marché des dispositifs d'ablation en 2025, tandis que les centres chirurgicaux ambulatoires progressent à un TCAC de 12,75 %.

- Par mode de procédure, les techniques percutanées représentaient 59,30 % des parts de la taille du marché des dispositifs d'ablation en 2025, et les approches laparoscopiques affichent un TCAC de 11,40 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des dispositifs d'ablation

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation de la prévalence des maladies chroniques nécessitant une intervention chirurgicale | 2.8% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Avancées technologiques dans les dispositifs d'ablation | 3.2% | Mondial, porté par l'Amérique du Nord, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Forte demande de procédures peu invasives | 2.1% | Mondial, adoption accélérée en Asie-Pacifique et en Europe | Moyen terme (2-4 ans) |

| Incidence croissante de la fibrillation auriculaire stimulant l'adoption de l'ablation cardiaque | 1.9% | Amérique du Nord et Europe en cœur de cible, émergence en Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption commerciale rapide des systèmes d'ablation par champ pulsé (PFA) | 2.5% | Amérique du Nord et Europe, expansion mondiale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Avancées technologiques dans les dispositifs d'ablation

L'ablation par champ pulsé (PFA) délivre une énergie sélective aux tissus qui évite les lésions thermiques aux organes adjacents et réduit les durées de procédure de près de moitié. Dans l'essai ADVENT, le système FARAPULSE de Boston Scientific a atteint 81,6 % de survie sans arythmie à 12 mois tout en réalisant la plupart des cas en moins de 60 minutes[1]Boston Scientific, "Boston Scientific reçoit l'approbation de la FDA pour le système d'ablation par champ pulsé FARAPULSE," bostonscientific.com. Le système PulseSelect de Medtronic a affiché 88 % de liberté de récidive et des économies de temps similaires, et la plateforme Volt d'Abbott a rapporté 94,5 % de liberté de ré-ablation. Les approbations de la FDA pour plusieurs systèmes PFA en 2024-2025 témoignent de la confiance des autorités réglementaires et encouragent les déploiements mondiaux. Des portefeuilles plus larges intégrant une cartographie avancée et un contrôle en boucle fermée devraient encore élargir le marché des dispositifs d'ablation.

Adoption commerciale rapide des systèmes PFA

Les hôpitaux justifient l'investissement dans la PFA par des gains opérationnels mesurables. Les centres européens ont rapporté des économies par patient de 850 USD par rapport à la cryoablation et de 1 301 USD par rapport à la radiofréquence, car moins de complications et des durées de salle plus courtes ont réduit l'utilisation des ressources. Plus de 200 000 patients ont déjà été traités dans le monde avec FARAPULSE, et les retours des premiers utilisateurs indiquent des durées de procédure moyennes proches de 30 minutes, une efficacité qui accélère les courbes d'apprentissage pour les nouveaux utilisateurs. À mesure que les médecins gagnent en confiance dans la fibrillation auriculaire paroxystique et persistante, la PFA passe du statut de technologie de niche à celui de technologie de plateforme, renforçant la croissance sur l'ensemble du marché des dispositifs d'ablation.

Forte demande de procédures peu invasives

Les payeurs et les patients privilégient les interventions en ambulatoire qui réduisent les coûts et accélèrent la récupération. Les centres ambulatoires gèrent désormais une part croissante des cas d'ablation, car la miniaturisation des dispositifs et la sécurité des procédures permettent des flux de travail en consultation externe. Des études récentes montrent une sortie le jour même dans plus de 80 % des cas de PFA sans augmentation des réadmissions. Les systèmes robotisés de cathéter ajoutent de la précision et réduisent les rayonnements, ce qui améliore la sécurité du personnel et soutient des volumes de procédures plus élevés.

Incidence croissante de la fibrillation auriculaire

La fibrillation auriculaire touche environ 60 millions de personnes dans le monde et entraîne désormais des orientations vers l'ablation plus précoces, les recommandations s'orientant vers le contrôle du rythme. Les données montrent que l'ablation par cathéter surpasse le traitement médicamenteux pour le maintien à long terme du rythme sinusal et l'amélioration de la qualité de vie. La FDA a récemment autorisé l'utilisation du ballon de cryoablation Arctic Front de Medtronic sans échec préalable des antiarythmiques, reflétant ce changement de paradigme. La hausse des taux de diagnostic dans les marchés émergents élargit le bassin mondial adressable, soutenant la croissance des volumes sur le marché des dispositifs d'ablation.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des dispositifs d'ablation et des consommables | -1.8% | Mondial, plus prononcé dans les marchés émergents | Moyen terme (2-4 ans) |

| Risques procéduraux (lésion thermique, récidive d'arythmie, etc.) | -1.2% | Mondial, variable selon l'adoption technologique | Long terme (≥ 4 ans) |

| Incertitude du remboursement pour les nouvelles modalités énergétiques | -1.5% | Amérique du Nord et Europe, émergence en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des dispositifs d'ablation et des consommables

Des investissements en capital supérieurs à 500 000 USD et des prix de cathéters à usage unique allant de 3 000 à 8 000 USD dissuadent les petits établissements d'adopter des systèmes de nouvelle génération. Les contrats de maintenance annuels ajoutent 15 à 20 % aux coûts de possession. Les prestataires demandent désormais une tarification basée sur la valeur qui lie les paiements aux résultats cliniques, obligeant les fabricants à concevoir des modèles d'économies partagées ou de paiement à l'utilisation qui modèrent les dépenses initiales.

Incertitude du remboursement pour les nouvelles modalités énergétiques

Les cadres réglementaires sont en retard sur les approbations technologiques. La couverture Medicare pour la PFA est toujours en cours d'évaluation, et les décisions locales temporaires créent un risque de facturation pour les hôpitaux envisageant des engagements en capital. Les assureurs privés varient dans leurs exigences d'autorisation préalable, allongeant les cycles de décision et ajoutant une charge administrative. Les marchés internationaux font face à des lacunes similaires, les agences de remboursement analysant les données d'efficacité à long terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie de dispositif : les plateformes non thermiques reconfigurent les choix de traitement

L'ablation par radiofréquence a conservé 43,10 % des parts du marché des dispositifs d'ablation en 2025 grâce à des décennies de familiarité clinique et à des voies de remboursement efficaces. Cependant, les systèmes à champ pulsé devraient afficher un TCAC de 22,10 %, le plus rapide du marché des dispositifs d'ablation, à mesure que les médecins adoptent des procédures plus courtes et une sécurité améliorée. La cryoablation reste importante pour l'isolation des veines pulmonaires, tandis que les systèmes à micro-ondes gagnent du terrain en oncologie où des zones d'ablation plus larges et uniformes sont recherchées. L'histotripsie a récemment obtenu l'autorisation de la FDA pour les tumeurs du foie avec un taux de succès de 85 à 95 %, signalant une acceptation plus large des thérapies par énergie mécanique.

Le mix technologique est également influencé par l'intelligence artificielle qui adapte la délivrance d'énergie à l'anatomie du patient, produisant des ensembles de lésions cohérents et réduisant la variabilité de l'opérateur. Le laser et les ultrasons focalisés de haute intensité s'étendent au-delà de la dermatologie vers la gestion de la douleur et la gynécologie, tandis que les cathéters intégrant cartographie et thérapie réduisent le temps en salle. À mesure que les budgets d'investissement migrent vers des consoles multi-énergie, les fournisseurs capables de consolider les modalités sur une seule plateforme sont bien positionnés pour saisir davantage d'opportunités sur le marché des dispositifs d'ablation.

Par application : les procédures cardiaques s'accélèrent

L'oncologie représentait 39,10 % du marché des dispositifs d'ablation en 2025 grâce à des protocoles établis pour les tumeurs du foie, du poumon et du rein. L'ablation cardiovasculaire devrait croître à un TCAC de 11,95 %, intensifiant la concurrence pour les parts de la taille du marché des dispositifs d'ablation parmi les laboratoires d'électrophysiologie qui pratiquent de plus en plus l'ablation en début de fibrillation auriculaire. Les utilisations de niche en ophtalmologie et en gestion de la douleur se développent régulièrement grâce à des micro-cathéters qui ciblent les tissus délicats sans chirurgie ouverte. En gynécologie, le traitement peu invasif des fibromes gagne du terrain à mesure que la demande d'options préservant la fertilité augmente.

Les données cliniques continuent de valider la croissance cardiaque. Des taux de durabilité supérieurs à 90 % à 12 mois ont été rapportés lorsque la cartographie 3D avancée guide le placement des lésions. Les algorithmes pilotés par l'intelligence artificielle personnalisent davantage les lignes d'ablation, tandis que les moniteurs portables capturent les métriques de rythme post-procédure, renforçant la confiance des médecins et stimulant les volumes sur le marché des dispositifs d'ablation.

Par utilisateur final : les établissements ambulatoires se développent rapidement

Les hôpitaux et cliniques détenaient 64,20 % du marché des dispositifs d'ablation en 2025, tirant parti de leur capacité de soins intensifs pour les cas complexes. Les centres chirurgicaux ambulatoires devraient enregistrer un TCAC de 12,75 % jusqu'en 2031, reflétant la pression des payeurs pour des coûts plus bas et le désir des patients d'une sortie rapide. La miniaturisation des dispositifs soutient cette évolution, et des consoles conçues à cet effet s'adaptent aux espaces des centres chirurgicaux ambulatoires sans rénovations majeures.

La croissance des centres chirurgicaux ambulatoires stimule également la demande de consommables optimisés pour une rotation rapide, et les fournisseurs proposent désormais des kits en plateau unique qui réduisent le temps de préparation. Les centres spécialisés en oncologie utilisent l'ablation ciblée pour compléter les thérapies ciblées, élargissant la taille totale du marché des dispositifs d'ablation à mesure que les équipes multidisciplinaires adoptent des protocoles combinés.

Par mode de procédure : le percutané toujours dominant, la laparoscopie en hausse

L'abord percutané représentait 59,30 % de la taille du marché des dispositifs d'ablation en 2025 en raison d'un traumatisme minimal et d'une récupération rapide. Les méthodes laparoscopiques affichent un TCAC de 11,40 % à mesure que les chirurgiens exploitent l'imagerie haute définition et les instruments articulés. La technique Boztosun dans l'hystérectomie laparoscopique a réduit les durées opératoires et les hospitalisations dans des essais récents. L'assistance robotique améliore encore la dextérité pour les lésions difficiles d'accès et réduit la fatigue ergonomique.

Les procédures hybrides associant la délivrance d'énergie percutanée à la visualisation laparoscopique estompent les frontières traditionnelles. Ces flux de travail élargissent l'éligibilité des candidats, améliorent les taux de succès et élargissent le marché global des dispositifs d'ablation.

Analyse géographique

L'Amérique du Nord représentait 38,40 % des revenus mondiaux en 2025. Un système de remboursement mature, des approbations accélérées de la FDA et de solides cycles de remplacement soutiennent ce leadership. Boston Scientific a traité plus de 40 000 patients avec FARAPULSE au cours de sa première année commerciale, soulignant une adoption rapide. La région accueille également des centres de recherche de premier plan qui génèrent des données pivots soutenant de nouvelles indications, ce qui renforce la confiance des hôpitaux et des centres ambulatoires.

L'Asie-Pacifique est le territoire à la croissance la plus rapide, projetée à un TCAC de 12,10 % jusqu'en 2031. Les réformes nationales de santé et l'expansion de la fabrication de dispositifs en Chine et en Inde réduisent les coûts d'approvisionnement et améliorent la disponibilité. Les autorités réglementaires japonaises ont autorisé FARAPULSE en septembre 2024, et la demande précoce des hôpitaux signale un fort appétit pour les technologies non thermiques. Les évolutions démographiques vers des populations plus âgées et la prévalence croissante des maladies chroniques assurent une croissance continue du marché des dispositifs d'ablation dans la région.

L'Europe affiche une expansion régulière dans le cadre d'un règlement harmonisé sur les dispositifs médicaux qui favorise toujours l'innovation tout en protégeant les patients. L'approbation anticipée du marquage CE du système PFA Volt d'Abbott en mars 2025 illustre le rôle de la région comme plateforme de lancement pour les plateformes avancées. Les hôpitaux universitaires continuent de mener des études initiées par les investigateurs, notamment en oncologie et en neurologie, aidant les cliniciens européens à affiner des protocoles qui se diffusent dans le monde entier.

Paysage concurrentiel

La concentration du marché est modérée. Boston Scientific, Medtronic, Johnson & Johnson et Abbott forment un noyau de quatre acteurs, mais une vague de concurrents de niche et d'acquisitions modifie régulièrement les positions. Boston Scientific a capté une notoriété précoce avec FARAPULSE, stimulant les revenus globaux en électrophysiologie en 2024-2025. Medtronic contre-attaque avec le cathéter Affera Sphere-9 qui combine cartographie et PFA en un seul dispositif, réduisant le temps en salle.

Les opérations stratégiques dépassent 6 milliards USD sur 2024-2025. L'offre de 4,9 milliards USD de Stryker pour Inari Medical élargit sa portée vasculaire, tandis que l'acquisition de Silk Road Medical par Boston Scientific pour 1,26 milliard USD ajoute une expertise neuro-vasculaire. Les brevets couvrant les matériaux de cathéter, les algorithmes énergétiques et le contrôle en boucle fermée restent des barrières critiques pour les entrants tardifs.

Les investissements en R&D dépassent 1,28 milliard USD annuellement parmi les entreprises leaders, ciblant la thérapie guidée par l'intelligence artificielle, des générateurs plus petits et des consoles multi-énergie. Les partenariats avec des entreprises d'imagerie et des plateformes de données en nuage différencient davantage les offres. Les acteurs émergents maintiennent une intensité concurrentielle élevée en apportant des innovations ciblées à des segments spécialisés tels que la dénervation rénale ou l'histotripsie, garantissant que le marché des dispositifs d'ablation continue d'évoluer à un rythme soutenu.

Leaders du secteur des dispositifs d'ablation

Medtronic PLC

Johnson and Johnson

Abbott Laboratories

Boston Scientific Corporation

AngioDynamics, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'ablation par champs pulsés (PFA) prolonge les cycles de renouvellement en électrophysiologie, l'énergie non thermique passant de l'adoption précoce à des décisions d'achat courantes. Les récentes actions de la FDA renforcent cette orientation, notamment les démarches d'approbation autour du cathéter FARAPULSE PFA de Boston Scientific en janvier 2026 et du système Volt PFA d'Abbott en décembre 2025, qui élargissent l'ensemble des options PFA disponibles commercialement pour les protocoles de fibrillation auriculaire. Avec plus de 200 000 patients traités dans le monde grâce à FARAPULSE, les fournisseurs qui associent des cathéters d'ablation à des outils de cartographie, de logiciels et d'efficacité de laboratoire compatibles disposent d'une marge de différenciation, plutôt que de se limiter à une concurrence sur la seule modalité énergétique.

L'expansion des sites de soins crée également des signaux de demande pour les fabricants de dispositifs et les prestataires, en particulier aux États-Unis, où les centres de chirurgie ambulatoire (ASC) prennent en charge une part croissante des procédures peu invasives. À compter du 1er janvier 2026, le CMS a ajouté l'ablation par cathéter cardiaque à sa liste de procédures couvertes pour les ASC, soutenant la conception de parcours ambulatoires et la demande de consoles à empreinte réduite, de kits jetables simplifiés et de protocoles permettant une sortie le jour même. En Europe, la combinaison du Règlement européen sur les dispositifs médicaux (MDR) et du Règlement sur l'évaluation des technologies de la santé (HTAR), qui entrent en phase de mise en œuvre en 2025 et 2026, renforce l'accent mis sur les preuves de résultats à long terme et la préparation à une évaluation clinique coordonnée, ce qui tend à favoriser les fabricants disposant de programmes cliniques plus solides et d'une infrastructure de données post-commercialisation.

Développements récents du secteur

- Juin 2026 : Boston Scientific a annoncé l'expansion de sa capacité de fabrication Farapulse pour répondre à la demande croissante de systèmes d'ablation par champs pulsés aux États-Unis et en Europe. Cette initiative vise à permettre un accès plus large pour les hôpitaux et les centres ambulatoires.

- Décembre 2025 : Abbott a annoncé l'approbation par la FDA de son système d'ablation par champs pulsés Volt pour traiter les patients atteints de fibrillation auriculaire. Cette approbation élargit l'écosystème PFA multi-fournisseurs et ajoute davantage d'options de flux de travail en laboratoire.

- Octobre 2024 : Affera a reçu l'approbation de la FDA pour son système de cartographie et d'ablation avec le cathéter Sphere-9. L'approche intégrée de cartographie et d'ablation influence les décisions d'achat d'équipements et les mises à niveau du parc installé en électrophysiologie.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché des dispositifs d'ablation couvre les revenus générés par les dispositifs médicaux qui détruisent, retirent ou modifient les tissus à l'aide d'énergie, y compris les générateurs d'équipement et les outils de procédure associés utilisés en milieu hospitalier et ambulatoire.

Exclusions du périmètre : nous excluons les systèmes de cartographie diagnostique autonomes, les contrats de service et de maintenance, et les plateformes d'ablation à usage vétérinaire exclusif.

Aperçu de la segmentation

- Par technologie de dispositif

- Radiofréquence (RF)

- Cryoablation

- Micro-ondes

- Laser / Lumière

- Ultrasons / Ultrasons focalisés de haute intensité

- Ablation par champ pulsé (PFA)

- Autres

- Par application

- Oncologie

- Maladies cardiovasculaires

- Ophtalmologie

- Gynécologie

- Urologie

- Esthétique et dermatologie

- Gestion de la douleur et neurologie

- Par utilisateur final

- Hôpitaux et cliniques

- Centres chirurgicaux ambulatoires

- Centres spécialisés et centres oncologiques

- Par mode de procédure

- Percutané

- Laparoscopique

- Ouvert / Chirurgical

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir le contexte clinique et réglementaire, et pour ancrer le modèle à des signaux observables de procédures et de maladies avant que nous nous adressions aux acteurs du secteur. Nous avons référencé des sources publiques telles que les bases de données de dispositifs et les communications de sécurité de la FDA américaine, les statistiques de charge de morbidité du CDC et de l'OMS, les statistiques de santé de l'OCDE, et les publications des ministères nationaux de la santé qui suivent la prestation de services et l'accès aux soins.

Pour traduire ces éléments en un modèle de marché utilisable, nous avons également examiné la littérature clinique évaluée par des pairs sur l'utilisation et les résultats de l'ablation, les documents d'orientation des sociétés et associations pour les parcours d'électrophysiologie et d'oncologie, et les statistiques du commerce d'import-export lorsqu'elles étaient pertinentes pour recouper les flux de dispositifs. Les dépôts d'entreprises, les transcriptions de résultats et les présentations aux investisseurs ont été utilisés pour vérifier la cohérence de l'orientation du mix produit et de la logique tarifaire, appuyés par un abonnement payant pour les données financières d'entreprises et un autre abonnement payant pour les recherches dans les bases de données de brevets afin de comprendre la dynamique technologique. Les sources énumérées ici sont uniquement illustratives, et de nombreuses autres références publiques ont été utilisées pour la collecte de données, la validation et la clarification.

Entretiens primaires et enquêtes

Des entretiens primaires et des enquêtes structurées ont été utilisés pour confirmer ce qui est réellement acheté et utilisé dans les procédures d'ablation, car les chiffres d'utilisation publiés manquent souvent les schémas de pratique locaux. Nous nous sommes entretenus avec un ensemble de rôles côté fabricants, de distributeurs et de parties prenantes cliniques, et nous avons validé les hypothèses sur les Amériques, l'EMEA et l'APAC afin que les différences régionales dans le mix de procédures et le calendrier d'adoption ne soient pas lissées par une moyenne.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 28% | Direction générale : 14% | APAC : 48% |

| Rang intermédiaire : 58% | Responsables fonctionnels/d'unité : 32% | EMEA : 32% |

| Acteurs plus petits : 14% | Managers : 54% | Amériques : 20% |

Dimensionnement et prévisions du marché

Notre modèle de dimensionnement part d'une construction de la demande descendante qui reconstitue les revenus à partir des volumes de procédures par indications et environnements clés, ensuite traduits en consommation de dispositifs et d'accessoires à l'aide de taux d'utilisation. Comme les achats réels diffèrent selon la modalité, le modèle applique des hypothèses distinctes pour des modalités telles que la radiofréquence, les micro-ondes, la cryothérapie, les ultrasons, le laser et les champs pulsés, puis vérifie que le mix implicite est cohérent avec ce que rapportent les interviewés pour leurs comptes.

Plusieurs intrants sont suivis car ils font évoluer le total de manière mesurable, notamment les tendances des procédures d'électrophysiologie et d'ablation tumorale, les taux de remplacement des cathéters et sondes, le parc installé de générateurs, les fourchettes de prix de vente moyens par modalité et géographie, et le rythme des évolutions technologiques comme l'adoption des champs pulsés dans les protocoles cardiaques. Pour les prévisions, nous nous appuyons sur une analyse de scénarios liée à ces facteurs, et les trajectoires d'adoption et de tarification sont testées à l'aide de fourchettes convenues lors des entretiens primaires. Des approximations ascendantes sont utilisées comme contrôle, notamment des vérifications sélectives auprès des fournisseurs et des canaux et des calculs échantillonnés de prix de vente moyen par rapport au volume, et les lacunes sont comblées en utilisant des taux d'utilisation de substitution provenant de procédures comparables lorsqu'une série nationale est incomplète.

Validation des données et cycle de mise à jour

Les résultats du modèle sont triangulés avec des signaux indépendants, tels que la croissance des procédures rapportée publiquement, le calendrier des approbations réglementaires et les fourchettes de prix observées, puis les valeurs aberrantes sont examinées avant que les totaux ne soient finalisés. Si une région présente un saut inattendu, les hypothèses sous-jacentes aux volumes, au mix et à la devise sont revérifiées, suivies d'un nouveau contact avec des répondants sélectionnés pour confirmer s'il s'agit d'un événement ponctuel ou d'un changement structurel.

Chaque rapport fait l'objet d'une révision analytique en plusieurs étapes afin de vérifier les calculs, les sources et l'alignement des années, et de garantir que le récit final reste cohérent avec les données. L'étude est actualisée annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs se produisent, tels que des vagues d'approbation majeures, des changements de remboursement ou d'importants changements dans les dépenses d'équipement des hôpitaux. Juste avant la livraison, une dernière vérification est effectuée pour s'assurer que les dernières publications publiques et les signaux du marché sont pris en compte.

Estimation du marché des dispositifs d'ablation de Mordor Intelligence comparée à d'autres estimations publiées

Les estimations de marché publiées pour les dispositifs d'ablation divergent souvent car les auteurs ne comptabilisent pas toujours les mêmes produits, et ils peuvent ancrer la demande à différents indicateurs de volume clinique. Le calendrier de conversion des devises, ce qui est considéré comme un revenu récurrent, et la rapidité à laquelle les nouvelles modalités sont supposées se développer peuvent également modifier sensiblement le chiffre.

L'écart principal provient du fait que les outils de procédure et les accessoires à usage unique sont ou non comptabilisés avec les générateurs d'équipement, et de la rapidité avec laquelle l'adoption des champs pulsés est intégrée au mix de cardiologie, ce qui est le point où Mordor Intelligence ne conserve les accessoires dans le périmètre que lorsqu'ils sont directement liés à la délivrance d'énergie d'ablation, et valide la courbe d'adoption par des vérifications de procédures et de parc installé.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 8,87 milliards USD (2026) | |

| Éditeur sectoriel A | 7,10 milliards USD (2024) | Utilise une année de référence antérieure et un horizon plus long, et le périmètre peut être plus restreint dans la façon dont les accessoires récurrents et les nouvelles modalités sont traités, ce qui peut réduire la valeur de départ par rapport à une construction de la demande liée aux procédures. |

| Portail de recherche B | 10,84 milliards USD (2025) | Rapporte une valeur d'année de référence plus élevée qui peut provenir d'une inclusion plus large de produits adjacents, d'hypothèses de progression tarifaire différentes, et d'une trajectoire d'adoption à court terme plus agressive pour les nouvelles technologies cardiaques. |

L'écart entre les sources s'explique principalement par ce qui est comptabilisé comme revenu d'ablation, la manière dont la demande de procédures est traduite en consommation de dispositifs, et la façon dont la tarification et le mix de modalités sont reportés d'une année à l'autre. En maintenant les intrants liés à des signaux de procédures observables et en vérifiant les fourchettes implicites de parc installé et de prix de vente moyen auprès des répondants du secteur, le chiffre final reste traçable à travers des étapes claires qui peuvent être répétées et examinées.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des dispositifs d'ablation ?

Le marché est évalué à 8,87 milliards USD en 2026 et devrait atteindre 14,45 milliards USD d'ici 2031.

Quel segment technologique connaît la croissance la plus rapide ?

L'ablation par champ pulsé devrait se développer à un TCAC de 22,10 % jusqu'en 2031 en raison de procédures plus courtes et de complications réduites.

Quelle région enregistrera les revenus supplémentaires les plus importants ?

L'Asie-Pacifique affiche le taux de croissance le plus élevé à un TCAC de 12,10 %, soutenu par de larges bassins de patients et une fabrication de dispositifs en expansion.

À quelle vitesse les centres chirurgicaux ambulatoires adoptent-ils les dispositifs d'ablation ?

Les procédures dans les centres chirurgicaux ambulatoires progressent à un TCAC de 12,75 % à mesure que les payeurs poussent vers des soins ambulatoires rentables.

Qu'est-ce qui freine l'adoption plus large des systèmes d'ablation de nouvelle génération ?

Les coûts élevés en capital et en consommables ainsi que l'incertitude du remboursement pour les nouvelles modalités énergétiques restent des obstacles majeurs.

Dernière mise à jour de la page le: