Taille et part du marché des cathéters déflectables

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.16 Milliards de dollars |

| Taille du Marché (2031) | 2.81 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.38% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

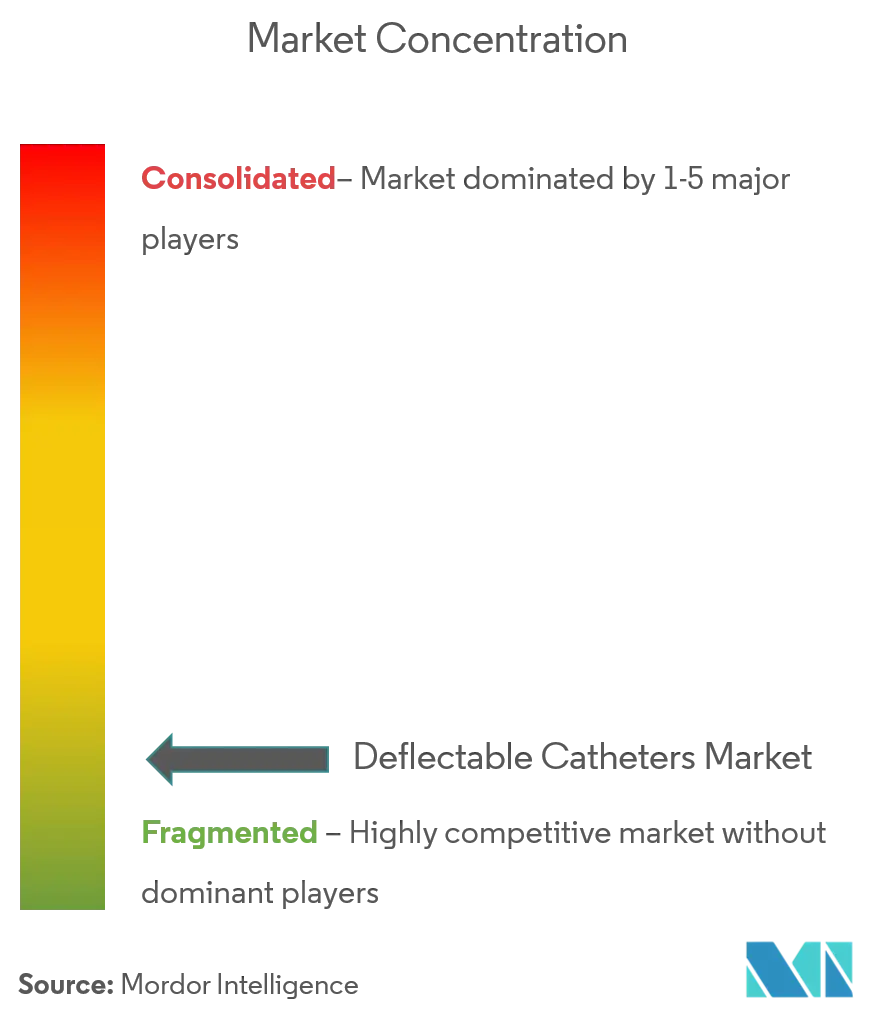

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des cathéters déflectables par Mordor Intelligence

La taille du marché des cathéters déflectables en 2026 est estimée à 2,16 milliards USD, en hausse par rapport à la valeur 2025 de 2,05 milliards USD, avec des projections pour 2031 indiquant 2,81 milliards USD, progressant à un TCAC de 5,38 % sur la période 2026-2031. La demande reste ancrée dans les procédures d'électrophysiologie (EP), mais la croissance se déplace vers des applications premium telles que l'ablation par champ pulsé qui nécessite une maniabilité supérieure et des profils de rigidité variables. Les conceptions de tiges multidirectionnelles gagnent du terrain dans les interventions complexes sur l'oreillette gauche, tandis que les polymères à base de Pébax remplacent le PTFE traditionnel face aux contraintes d'approvisionnement et aux besoins croissants en biocompatibilité. Sur le plan régional, l'Amérique du Nord est en tête aujourd'hui, mais l'Asie-Pacifique affiche la plus forte expansion en volume à mesure que les centres de formation se multiplient et que les cadres de remboursement se libéralisent. Parallèlement, les pénuries de fil de nitinol et le durcissement des règles de preuve de la FDA/MDR élèvent les barrières à l'entrée, accordant une prime aux chaînes d'approvisionnement robustes et aux équipes des affaires cliniques bien dotées en ressources.

Principaux enseignements du rapport

- Par application, la cartographie et l'ablation en électrophysiologie ont représenté 52,01 % de la part de marché des cathéters déflectables en 2025, tandis que le soutien aux cardiopathies structurelles et au TAVI devrait progresser à un TCAC de 6,47 % jusqu'en 2031.

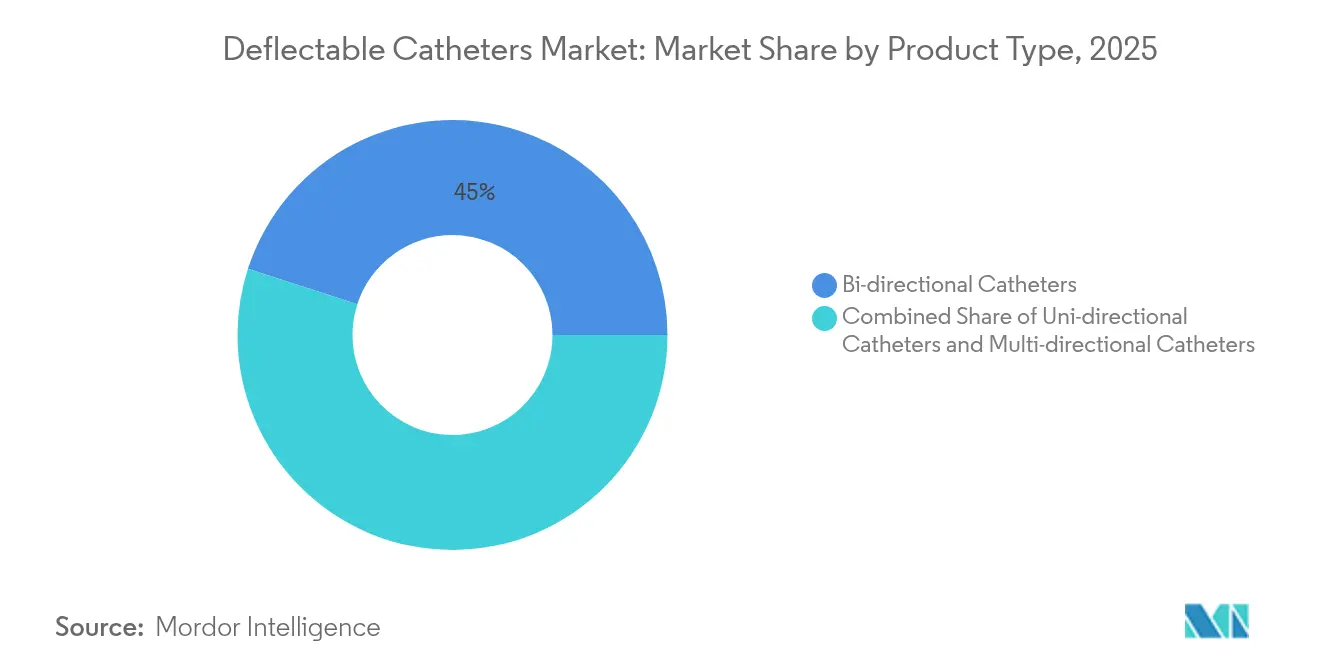

- Par type de produit, les cathéters bidirectionnels ont dominé avec une part de chiffre d'affaires de 45,02 % en 2025 ; les conceptions multidirectionnelles devraient croître à un TCAC de 6,08 % jusqu'en 2031.

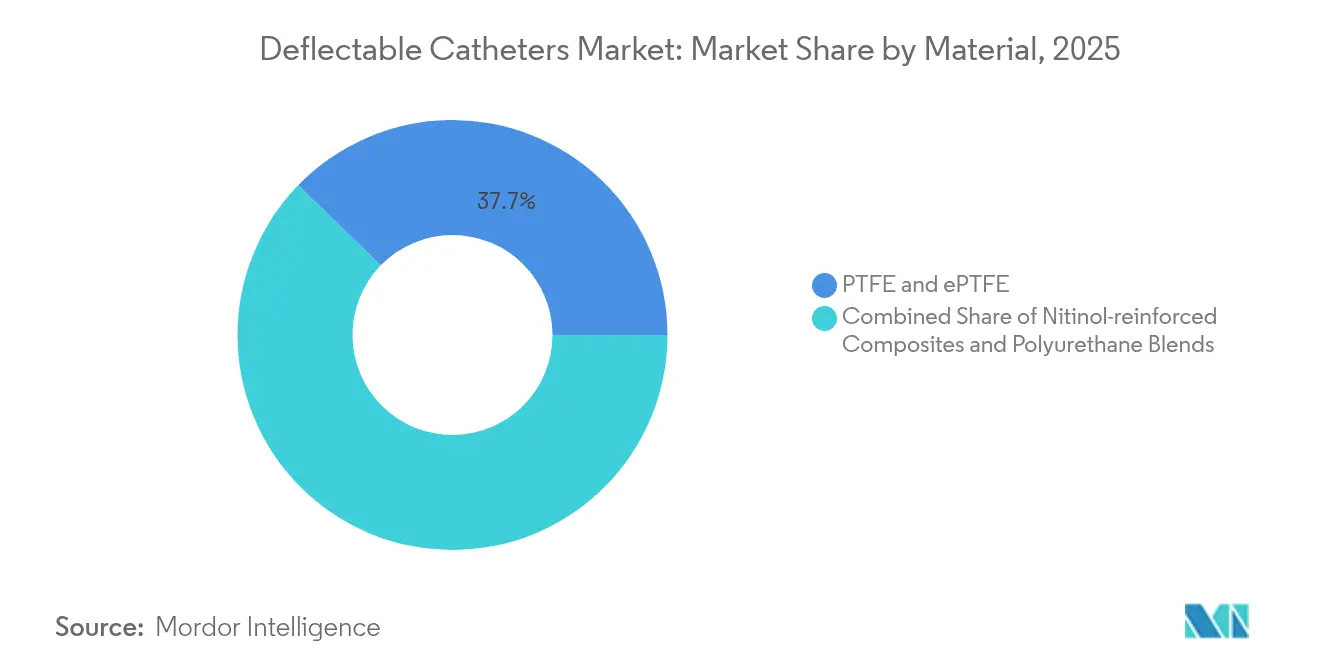

- Par matériau, le PTFE détenait 37,74 % de la taille du marché des cathéters déflectables en 2025, et les mélanges Pébax/polyuréthane progressent à un TCAC de 6,93 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et centres cardiaques contrôlaient 64,68 % de la taille du marché des cathéters déflectables en 2025, tandis que les centres de chirurgie ambulatoire devraient progresser à un TCAC de 6,76 % entre 2026 et 2031.

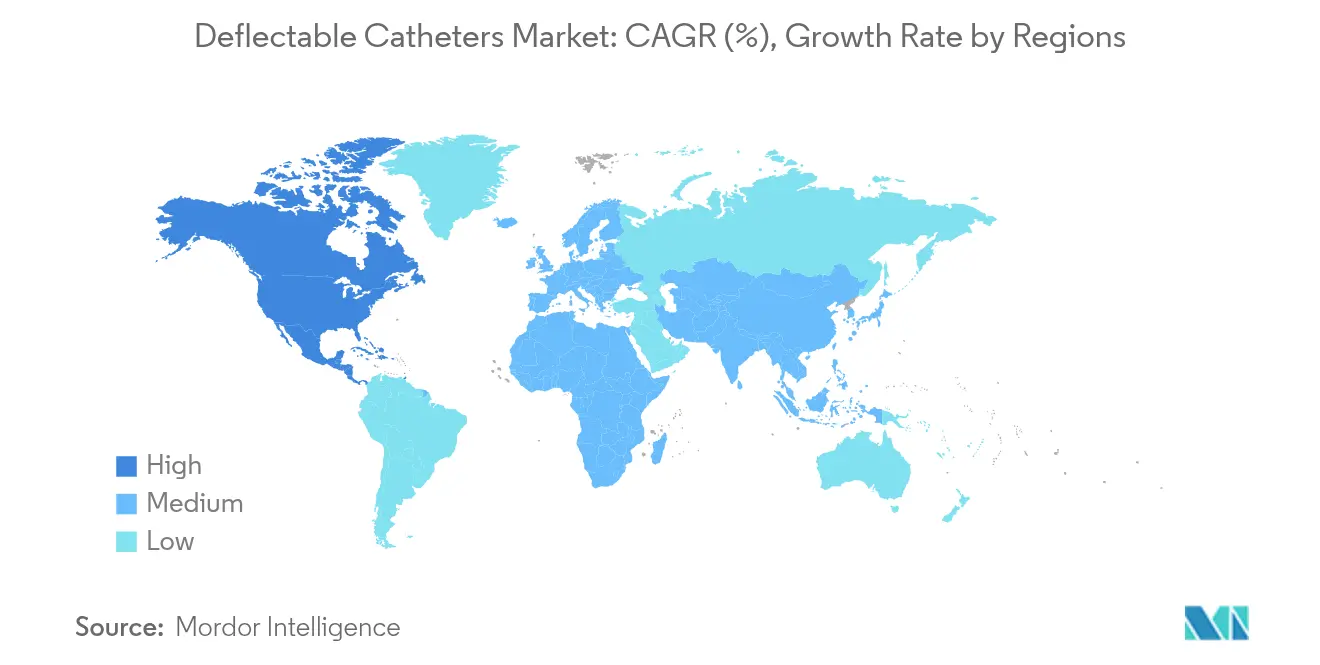

- Par géographie, l'Amérique du Nord a capté 43,08 % du marché des cathéters déflectables en 2025 ; l'Asie-Pacifique reste la région à la croissance la plus rapide avec un TCAC de 7,26 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des cathéters déflectables

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte prévalence des maladies cardiovasculaires et vieillissement de la population | +1.2% | Mondial, concentré en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Adoption croissante des procédures d'ablation EP mini-invasives | +1.8% | Mondial, dirigé par l'Amérique du Nord, en expansion en Asie-Pacifique | Moyen terme (2-4 ans) |

| Innovation rapide des matériaux (mélanges de Pébax, tresses de nitinol à faible profil) | +0.9% | Mondial, R&D concentrée en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Réorientation des dépenses d'investissement hospitalières vers l'automatisation des laboratoires de cathétérisme | +0.7% | Amérique du Nord et Europe, émergence en Asie-Pacifique | Long terme (≥ 4 ans) |

| Les plateformes d'ablation par champ pulsé nécessitent une maniabilité de nouvelle génération | +1.1% | Mondial, adoption précoce dans les marchés développés | Court terme (≤ 2 ans) |

| Les cathéters de cartographie assistés par IA ouvrent des cas complexes d'oreillette gauche | +0.6% | Amérique du Nord et Europe, centres sélectifs d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Forte prévalence des maladies cardiovasculaires et vieillissement de la population

La charge cardiovasculaire mondiale croissante maintient les volumes de procédures à un niveau élevé, mais le vieillissement anatomique introduit des vaisseaux tortueux et des lésions calcifiées qui exigent une réponse agile de la tige et un contrôle précis de l'extrémité. Des zones de rigidité variable, des couches de tresse segmentées et un retour d'information par micro-marqueur facilitent la navigation sécurisée dans les vaisseaux fragiles, réduisant le temps de fluoroscopie et l'utilisation du produit de contraste chez les patients âgés.

Adoption croissante des procédures d'ablation EP mini-invasives

Les laboratoires d'EP réalisent désormais un plus grand nombre de cas grâce aux technologies à tir unique qui raccourcissent les flux de travail et permettent des ablations en hospitalisation de jour. Les centres de chirurgie ambulatoire ont réalisé 1,8 % des interventions coronariennes percutanées en 2024 avec une sécurité équivalente à celle des hôpitaux, incitant les fabricants de cathéters à mettre l'accent sur des transitions d'échange rapide et une qualité de lésion durable même dans des environnements aux ressources limitées. La plateforme FARAPULSE de Boston Scientific illustre la demande de gaines de délivrance directrices qui s'alignent précisément et limitent les dommages collatéraux [1]Boston Scientific, "Boston Scientific publie ses résultats du premier trimestre 2025," bostonscientific.com.

Innovation rapide des matériaux (mélanges de Pébax, tresses de nitinol à faible profil)

Les pénuries de PTFE en 2024 ont mis en évidence la vulnérabilité des résines à source unique, poussant les fabricants d'équipements d'origine (FEO) vers des hybrides à base de Pébax, de polyuréthane et doublés de nitinol qui conservent la poussabilité tout en se pliant autour de courbes accentuées. Zeus a étendu sa capacité d'extrusion de 127 % pour répondre aux demandes des FEO de revêtements intérieurs en Pébax à paroi mince, signalant une adoption durable de ces polymères alternatifs.

Réorientation des dépenses d'investissement hospitalières vers l'automatisation des laboratoires de cathétérisme

Les suites intégrées d'imagerie et de navigation robotique encouragent les équipes d'approvisionnement à regrouper le matériel avec les contrats de cathéters, récompensant les fournisseurs qui garantissent une interopérabilité transparente. La mise à niveau du laboratoire de Covenant Health pour 1,2 million USD a privilégié des flux de travail pilotés par logiciel et a attiré des gaines directrices premium compatibles avec les systèmes de pilotage robotiques. Les concepteurs de cathéters intègrent désormais des capteurs magnétiques et prolongent la durée de vie des fils de traction pour correspondre aux profils de déploiement automatisé.

Les plateformes d'ablation par champ pulsé nécessitent une maniabilité de nouvelle génération

Les systèmes d'ablation par champ pulsé (AFP) exigent un contact tissulaire étroit pour une électroporation uniforme. Les cathéters directeurs de Boston Scientific ont obtenu une approbation réglementaire au Japon et en Chine, reflétant la poursuite mondiale d'architectures en boucle avec détection de force pour réduire la formation de carbonisation. Les fabricants de dispositifs réorientent leurs budgets de R&D des tiges à radiofréquence traditionnelles vers des mécaniques à boucle variable et des réseaux de multi-capteurs.

Les cathéters de cartographie assistés par IA ouvrent des cas complexes d'oreillette gauche

Le taux de survie sans arythmie de 88 % rapporté dans l'essai TAILORED-AF valide l'ablation guidée par IA, accélérant la demande de cathéters équipés d'électrodes à haute densité et de processeurs embarqués pour l'analyse en temps réel des électrogrammes. Les plateformes robotiques à code ouvert telles que CardioXplorer démontrent une planification de trajectoire améliorée et des forces de collision avec la paroi plus faibles, élevant les attentes pour les conceptions de cathéters centrées sur les données [2]Journal de médecine clinique, "Thrombose liée au cathéter lors de procédures cardiovasculaires," mdpi.com.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Risques d'infection liés aux dispositifs et de thrombose | -0.8% | Mondial, surveillance accrue dans les marchés développés | Court terme (≤ 2 ans) |

| Exigences strictes de la FDA et du MDR en matière de preuves | -1.1% | Mondial, plus restrictif en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Pénurie d'électrophysiologistes qualifiés | -0.6% | Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Approvisionnement mondial limité en fil de nitinol micro-tressé | -0.4% | Mondial, impact concentré sur le segment premium | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Risques d'infection liés aux dispositifs et de thrombose

La vigilance clinique autour de la thrombose associée aux cathéters incite les autorités réglementaires à mettre en évidence les revêtements des matériaux et l'anticoagulation intraprocédurale. Les agents oraux directs réduisent la charge thrombotique systémique, mais les événements hémorragiques font augmenter les taux de réintervention, poussant les ingénieurs vers des surfaces à liaison héparine et des géométries de jonction plus lisses. De nombreux rappels en 2024 ont amplifié l'accent mis par les comités d'achat hospitaliers sur les antécédents de sécurité éprouvés.

Les exigences strictes de la FDA et du MDR en matière de preuves augmentent le délai de mise sur le marché

L'alignement du règlement sur le système qualité de la FDA de 2024 avec la norme ISO 13485 et le MDR européen imposent une investigation clinique complète même pour des modifications de conception modestes, ce qui gonfle les dépenses de R&D et retarde le lancement de 12 à 18 mois en moyenne. Les entrants sur le marché doivent étoffer leurs équipes des affaires cliniques et déployer une surveillance proactive pour obtenir le remboursement et la confiance des cliniciens.

Approvisionnement mondial limité en fil de nitinol micro-tressé

La demande aérospatiale et la capacité de fusion limitée ont resserré l'approvisionnement en fil superélastique, retardant la production de tiges multidirectionnelles premium. Les FEO ont répondu en diversifiant leurs sources d'approvisionnement et en miniaturisant les densités de tresse pour préserver le couple tout en réduisant l'utilisation des matériaux, bien que la disponibilité à court terme reste incertaine pour les constructions de haute complexité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : L'innovation multidirectionnelle stimule la croissance

Le segment multidirectionnel croît à un TCAC de 6,08 % jusqu'en 2031, tandis que les cathéters bidirectionnels maintiennent un leadership de 45,02 % sur le marché des cathéters déflectables. L'articulation à grand angle et le transfert de couple sans torsion permettent l'accès aux veines pulmonaires postérieures et aux cibles du septum ventriculaire, stimulant l'adoption dans les cas complexes d'EP et de soutien au TAVI. La pointe OMNYPULSE de 12 mm de Johnson & Johnson avec télémétrie de force de contact intégrée illustre le pivot vers une navigation intelligente multi-vecteurs.

L'ergonomie complexe et les réseaux de capteurs premium élèvent les prix de vente moyens, mais les FEO compensent les coûts grâce à des conceptions de plateformes modulaires qui partagent des assemblages de poignées entre les gammes de produits. Pendant ce temps, les tiges unidirectionnelles répondent à la cartographie diagnostique des flux et restent viables dans les géographies sensibles aux coûts. La taille du marché des cathéters déflectables pour les conceptions multidirectionnelles devrait s'élargir de 98 points de base en part d'ici 2031, reflétant un élan de substitution soutenu.

Par application : Les procédures sur les cardiopathies structurelles accélèrent l'évolution du marché

Le soutien aux cardiopathies structurelles et au TAVI affiche un TCAC de 6,47 %, dépassant largement les taux de croissance matures de l'électrophysiologie, même si l'EP contrôle 52,01 % des revenus de 2025. Les gaines de délivrance valvulaire nécessitent une rétention de courbe cohérente sous une charge aortique dynamique, motivant la R&D sur les tresses de nitinol résistantes au pliage et les revêtements intérieurs à faible friction. Les données cliniques confirment des taux de fuite paravalvulaire réduits lorsque des déflecteurs orientables assurent un alignement coaxial pendant le déploiement.

La cartographie et l'ablation EP conservent leur échelle grâce à la prévalence croissante de la fibrillation auriculaire et aux évolutions des recommandations cliniques en faveur du contrôle précoce du rythme. Cependant, la pression sur les prix s'intensifie à mesure que les tiges bidirectionnelles banalisées font face à de nouveaux entrants. Les segments de soutien vasculaire périphérique et coronarien diversifient les revenus, tandis que les cathéters d'imagerie maintiennent le débit diagnostique dans toutes les modalités.

Par matériau : Les polymères avancés défient la domination traditionnelle

Le PTFE a commandé 37,74 % de part en 2025 mais fait face à une substitution à mesure que les mélanges de Pébax et de polyuréthane croissent annuellement de 6,93 % jusqu'en 2031. Les couches de Pébax à double dureté assurent une transition douce de l'extrémité tout en préservant la force de poussée, permettant des croisements septaux sécurisés. Les tresses de nitinol composites intégrées dans des polyéther-bloc-amides offrent une fidélité de couple avec des profils plus fins, libérant de l'espace pour les capteurs à base de lumière. La part de marché des cathéters déflectables du Pébax est prête à grimper de 225 points de base d'ici 2031 dans un contexte de volatilité persistante des coûts du PTFE.

Les thermoplastiques renforcés au nitinol ancrent les tiges premium dans les voies des cardiopathies structurelles où la résistance radiale et la mémoire de forme surpassent les équivalents en acier inoxydable. Les dépôts de brevets couvrant les fentes divisées et les rails élastiquement déformables soulignent l'expérimentation continue des matériaux visant la maniabilité sans sacrifier la résistance au pliage.

Par utilisateur final : L'adoption par les centres de chirurgie ambulatoire remodèle la dynamique du marché

Les hôpitaux et centres cardiaques captent encore 64,68 % de la taille du marché des cathéters déflectables, mais les centres de chirurgie ambulatoire enregistrent un TCAC vigoureux de 6,76 % jusqu'en 2031. Les administrateurs des centres de chirurgie ambulatoire privilégient les inventaires à usage unique exclusivement, l'emballage simplifié des kits et la rotation rapide des salles, incitant les fabricants à regrouper des gaines pré-formées avec des cathéters de cartographie diagnostique et d'ablation. Les registres cliniques font état de taux d'événements cardiaques indésirables majeurs à 30 jours non inférieurs entre les centres de chirurgie ambulatoire et les hôpitaux, renforçant le glissement vers les soins ambulatoires.

Pour les grands centres universitaires, la robotique et la cartographie par IA stimulent une demande incrémentale de tiges multi-capteurs à haute valeur, tandis que les hôpitaux communautaires se tournent vers des modèles bidirectionnels à coût contrôlé. Les fournisseurs adaptent leurs stratégies de mise sur le marché en conséquence, proposant des familles de produits étagées qui partagent une ergonomie de poignée centrale tout en différant par la plage d'articulation et la densité des capteurs.

Analyse géographique

L'Amérique du Nord a détenu 43,08 % des revenus de 2025, les voies de remboursement matures et la forte pénétration de l'EP soutenant des cycles de remplacement réguliers pour les tiges traditionnelles. La consolidation des prestataires favorise les achats groupés, avantageant les fournisseurs disposant de plateformes intégrées couvrant la cartographie, l'ablation et l'imagerie.

L'Asie-Pacifique affiche le TCAC le plus rapide à 7,26 % grâce aux partenariats public-privé qui construisent des laboratoires d'EP et aux gouvernements qui élargissent la couverture d'assurance pour les procédures basées sur des cathéters. Le Samsung Medical Center exploite le premier centre de formation en arythmie ventriculaire de la région, réalisant plus de 100 cas complexes chaque année avec un taux de succès de 85 %, catalysant le transfert de compétences régional. L'NMPA chinoise a rationalisé les approbations de dispositifs, stimulant des coentreprises entre les multinationales et les FEO locaux pour co-produire des tiges en Pébax à proximité des centres de demande. L'Europe affiche une expansion mesurée alimentée par l'adoption guidée par les recommandations cliniques et les améliorations de qualité imposées par le MDR. Les systèmes de santé nationaux équilibrent le coût avec les données de résultats, accordant un avantage incrémental aux produits disposant de données probantes solides issues du monde réel. Les sites accrédités de l'Association européenne du rythme cardiaque ancrent la formation des cliniciens et promeuvent des normes de pratique uniformes. En Amérique du Sud et au Moyen-Orient & Afrique, l'adoption des cathéters déflectables est en retard sur le développement des infrastructures, bien que les pôles cardiaques urbains sollicitent de plus en plus des suites EP clés en main auprès des fournisseurs mondiaux.

Paysage concurrentiel

L'intensité concurrentielle reste modérée. Abbott, Medtronic, Boston Scientific et la division Biosense Webster de Johnson & Johnson s'appuient sur des écosystèmes de bout en bout qui fidélisent les cathéters via des consoles de cartographie propriétaires et des générateurs d'ablation. Le pipeline d'acquisitions de Boston Scientific continue de mettre l'accent sur des actifs disruptifs d'AFP et d'imagerie pour étendre la portée de sa plateforme.

La vigilance en matière de sécurité des produits façonne la perception après que Johnson & Johnson a initié un rappel de classe 1 de 497 cathéters VARIPULSE suite à des rapports de lésions neurovasculaires en 2024 auprès de la FDA. Ces incidents soulignent la nécessité d'une surveillance robuste après commercialisation et ont déclenché des audits des systèmes qualité des fournisseurs par les clients. Pendant ce temps, les pénuries de matériaux ont contraint les FEO à investir dans le recuit de nitinol à double source et la composition de Pébax, protégeant les leaders des futures ruptures d'approvisionnement.

Les dépôts de brevets augmentent dans les mécaniques de poignée orientable, les tresses de tige à trois segments et les micro-capteurs intégrés au lumière, indiquant une R&D qui s'intensifie. Des collaborations intersectorielles émergent à mesure que des start-ups en IA concèdent des licences d'algorithmes de cartographie aux entreprises de cathéters traditionnelles. Le succès dépendra de l'intégration de l'analyse de données, de la robotique et de la science des matériaux dans des boîtes à outils procédurales cohérentes qui réduisent la variabilité de l'opérateur et compriment la durée des cas.

Leaders du secteur des cathéters déflectables

Abbott

Boston Scientific Corporation

Medtronic

Teleflex Incorporated

Johnson & Johnson

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2024 : Rapid Medical a réalisé les premiers cas neurovasculaires aux États-Unis en utilisant sa solution Active Access après avoir obtenu l'autorisation de la FDA.

- Mai 2023 : Bentley InnoMed a introduit le cathéter de franchissement BeBack pour les occlusions totales chroniques aux États-Unis.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des cathéters déviables comme l'ensemble des cathéters diagnostiques et thérapeutiques orientables, à usage unique ou réutilisables, dont l'extrémité distale peut être activement déviée par les cliniciens pour traverser les voies cardiaques, périphériques, neuro-vasculaires ou gastro-intestinales. L'évaluation tient compte des revenus générés par les cathéters unidirectionnels, bidirectionnels et multidirectionnels fournis séparément ou en association avec des systèmes de cartographie ou des systèmes cardiaques structurels.

Exclusion du champ d'application : Les gaines-guides, les cathéters de drainage non orientables et les accessoires jetables tels que les introducteurs ne sont pas pris en compte dans notre comptabilité.

Aperçu de la segmentation

- Par type de produit

- Cathéters unidirectionnels

- Cathéters bidirectionnels

- Cathéters multidirectionnels

- Par application

- Interventions coronariennes

- Cartographie et ablation en électrophysiologie (EP)

- Imagerie diagnostique

- Interventions vasculaires périphériques

- Soutien aux cardiopathies structurelles et au TAVI

- Par matériau

- Mélanges de Pébax / polyuréthane

- PTFE et ePTFE

- Composites renforcés au nitinol

- Par utilisateur final

- Hôpitaux et centres cardiaques

- Centres de chirurgie ambulatoire

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des électrophysiologistes, des cardiologues interventionnels, des responsables des achats et des ingénieurs OEM de cathéters en Amérique du Nord, en Europe et sur les principaux marchés d'Asie-Pacifique. Ces conversations ont permis de valider les hypothèses de prévalence, de démasquer les remises régionales sur le prix de vente conseillé et de clarifier les calendriers de changement de matériel que les données secondaires seules ne pouvaient pas mettre en évidence.

Recherche documentaire

Nous avons commencé par recueillir des signaux publics auprès d'organismes de grande crédibilité tels que les bases de données 510(k) et MAUDE de la FDA américaine, le recensement des procédures d'EP de l'American Heart Association, les fichiers de sortie d'hôpital d'Eurostat et la Commission nationale de la santé de Chine. Les données commerciales de UN Comtrade et les déclarations de droits d'importation ont aidé notre équipe à comparer les flux d'unités, tandis que la littérature scientifique sur l'adoption de l'ablation par champ pulsé de PubMed a encadré l'élan de la technologie. Les documents 10-K des entreprises, les dossiers des investisseurs et les avis de rappel d'appareils ont été examinés pour vérifier la répartition des revenus et les prix de vente moyens. Des référentiels payants, notamment D&B Hoovers pour les données financières des entreprises et Questel pour le nombre de brevets sur les pointes de cathéters, ont permis d'obtenir une granularité supplémentaire. Les sources citées illustrent notre approche et ne sont pas exhaustives ; de nombreuses autres sources ont contribué à la collecte, à la validation et à la clarification.

Dimensionnement du marché et prévisions

La base de référence repose sur un modèle hybride descendant et ascendant. Les volumes nationaux de procédures pour l'ablation des PE, les réparations cardiaques structurelles et les interventions périphériques ont d'abord été calculés à partir des registres cliniques, puis multipliés par la pénétration de l'utilisation orientable et les PSA pondérés. Les résultats ont été corroborés à l'aide de synthèses sélectives des fournisseurs et de vérifications des canaux avant l'ajustement. Des variables clés telles que le taux d'expansion des laboratoires de cathétérisme, l'incidence de la fibrillation auriculaire, l'adoption d'une politique d'usage unique, les tendances des prix du PTFE et les installations de systèmes assistés par robot déterminent à la fois la reconstruction historique et les perspectives. La régression multivariée associée à l'analyse de scénarios projette la demande pour 2025-2030, les facteurs macroéconomiques (PIB par habitant, couverture de l'assurance maladie) servant d'éléments de contrôle. Lorsque les données ascendantes étaient fragmentaires, des approximations régionales et des gammes d'experts ont permis de combler les lacunes.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à trois niveaux d'examen par des analystes, à des contrôles de variance par rapport à des indicateurs de marché externes et à des audits d'anomalie. Les rapports sont actualisés chaque année et nous déclenchons des mises à jour intermédiaires en cas de rappels, d'approbations historiques ou de changements dans les remboursements, afin de garantir que les clients disposent toujours d'une vue d'ensemble actualisée.

Pourquoi la ligne de base de nos cathéters déviables gagne-t-elle la confiance des décideurs ?

Les estimations publiées divergent souvent parce que les fournisseurs choisissent des années de référence différentes, incluent ou omettent des dispositifs adjacents et procèdent à des mises à jour à intervalles irréguliers.

Les principaux facteurs d'écart apparaissent lorsque certains analystes intègrent les cathéters à usage général dans le pool, utilisent les prix de liste des fournisseurs au lieu des ASP combinés, ou ignorent l'adoption rapide des plates-formes d'ablation à champ pulsé que Mordor suit tous les trimestres.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 2,05 B (2025) | Renseignements sur le Mordor | - |

| USD 1,95 B (2024) | Conseil régional A | Exclut les volumes d'interventions cardiaques structurelles et périphériques ; champ d'application plus étroit pour les utilisateurs finaux. |

| USD 11,36 B (2024) | Conseil mondial B | Regroupe toutes les catégories de cathéters et d'accessoires, pas de filtre d'orientation, se base sur les revenus non ajustés des fournisseurs. |

Ces contrastes montrent que la sélection rigoureuse du champ d'application de Mordor, le suivi des variables et la cadence d'actualisation annuelle fournissent une base de référence équilibrée et transparente que les dirigeants peuvent suivre, remettre en question et reproduire en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des cathéters déflectables ?

Le marché des cathéters déflectables a atteint 2,16 milliards USD en 2026 et devrait croître jusqu'à 2,81 milliards USD d'ici 2031 à un TCAC de 5,38 %.

Qui sont les acteurs clés du marché des cathéters déflectables ?

Abbott, Boston Scientific Corporation, Medtronic, Teleflex Incorporated et Johnson & Johnson sont les principales entreprises opérant sur le marché des cathéters déflectables.

Quel segment d'application connaît la croissance la plus rapide ?

Le soutien aux cardiopathies structurelles et au TAVI est l'application à la croissance la plus rapide, avec un TCAC prévu de 6,47 % jusqu'en 2031, les indications s'élargissant aux groupes de patients à risque plus faible.

Quelle région détient la plus grande part dans le marché des cathéters déflectables ?

En 2025, l'Amérique du Nord représente la plus grande part de marché dans le marché des cathéters déflectables.

Pourquoi les matériaux Pébax et polyuréthane gagnent-ils des parts de marché ?

Les mélanges de Pébax combinent flexibilité et poussabilité tout en évitant les goulots d'étranglement d'approvisionnement en PTFE qui ont perturbé la production en 2024, stimulant leur TCAC de 6,93 % jusqu'en 2031.

Dernière mise à jour de la page le: