Taille et parts du marché des dispositifs d'ablation par radiofréquence

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.05 Milliards de dollars |

| Taille du Marché (2031) | 10.63 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.95% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs d'ablation par radiofréquence par Mordor Intelligence

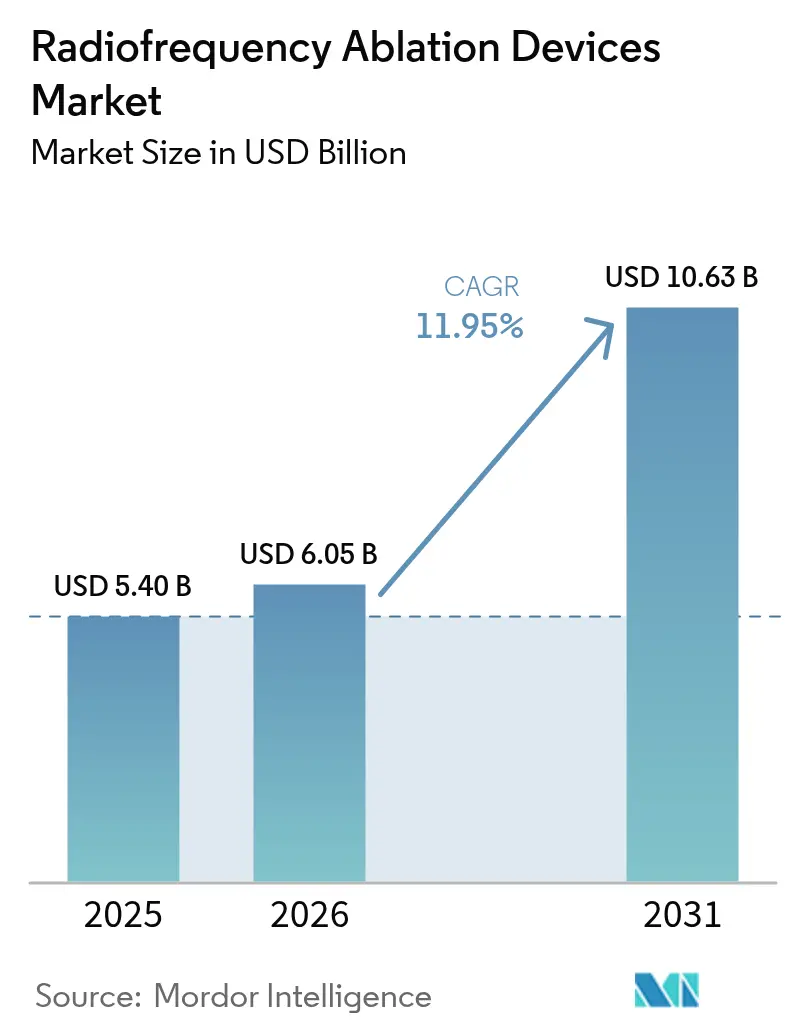

La taille du marché des dispositifs d'ablation par radiofréquence en 2026 est estimée à 6,05 milliards USD, en hausse par rapport à la valeur de 2025 de 5,40 milliards USD, avec des projections pour 2031 atteignant 10,63 milliards USD, croissant à un TCAC de 11,95 % sur la période 2026-2031. L'allongement de l'espérance de vie accroît le nombre de patients atteints d'arythmies cardiaques et de tumeurs solides, les directives cliniques actualisées consacrent désormais l'ablation comme traitement de première intention en électrophysiologie et en oncologie, et les fabricants lancent des systèmes de nouvelle génération combinant imagerie en temps réel et contrôle de la température piloté par l'IA. En parallèle, de nouveaux codes CPT améliorent le remboursement aux États-Unis, les cathéters jetables génèrent des revenus récurrents prévisibles, et les centres chirurgicaux ambulatoires (ASC) absorbent des cas qui étaient auparavant traités en hospitalisation complète, améliorant ainsi l'accessibilité aux procédures. L'intensité concurrentielle s'accroît à mesure que l'ablation par champ pulsé gagne du terrain, mais les systèmes thermiques conventionnels dominent encore les parcs installés, soutenant un marché de remplacement conséquent.

Principales conclusions du rapport

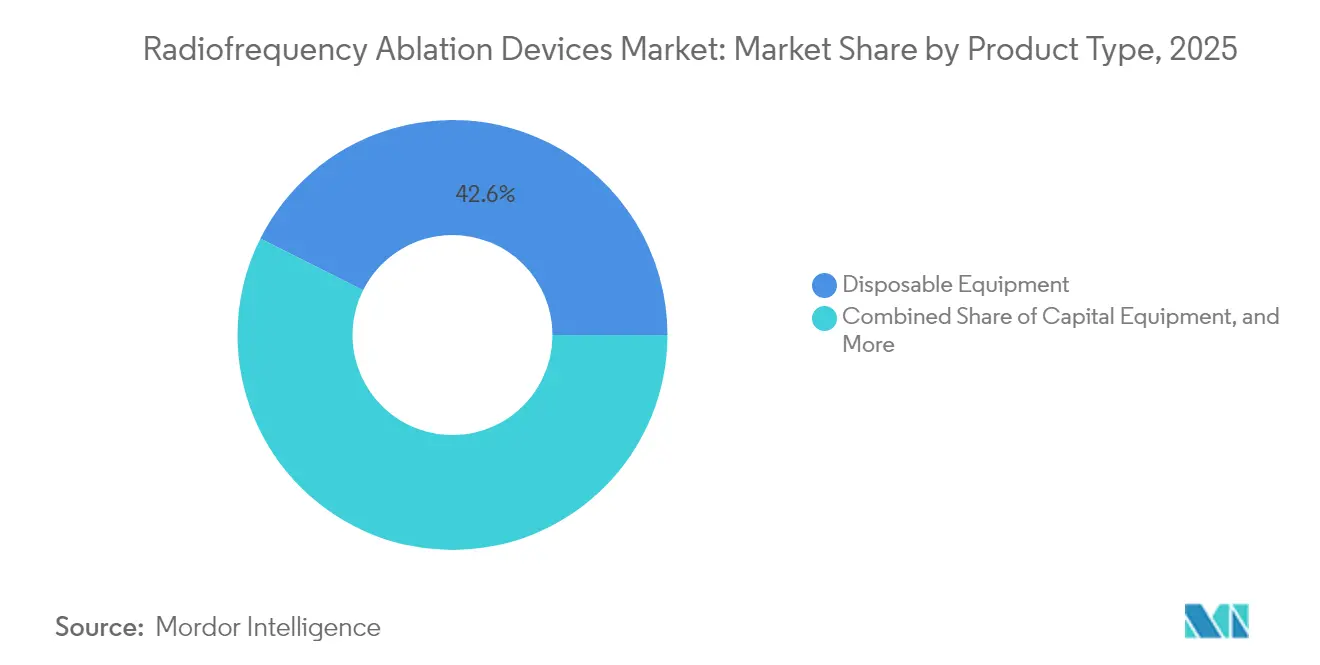

- Par type de produit, l'équipement jetable a représenté 42,60 % de la part de marché des dispositifs d'ablation par radiofréquence en 2025, tandis que les centres ambulatoires, moins gourmands en capital, propulsent les cathéters jetables à un TCAC de 14,52 % jusqu'en 2031.

- Par application, la cardiologie a représenté 37,60 % des revenus en 2025 ; l'oncologie devrait se développer à un TCAC de 13,95 %, le plus rapide parmi tous les domaines cliniques.

- Par utilisateur final, les hôpitaux contrôlaient 59,30 % de la taille du marché des dispositifs d'ablation par radiofréquence en 2025, tandis que les ASC devraient croître à un TCAC de 12,88 % à mesure que les protocoles de sortie le jour même arrivent à maturité.

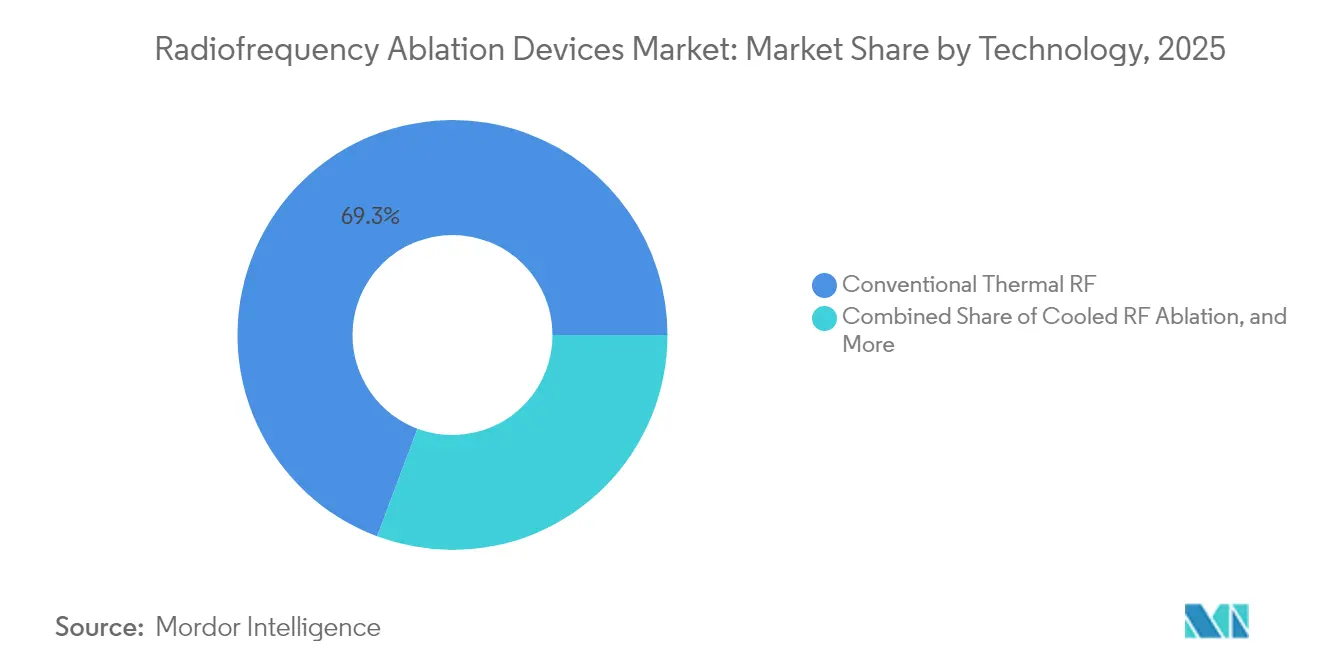

- Par technologie, les plateformes thermiques conventionnelles ont conservé 69,30 % de part en 2025, mais les systèmes RF pulsés devraient progresser de 15,05 % par an jusqu'en 2031.

- Par approche, les procédures par cathéter ont représenté 59,40 % de la part du marché des dispositifs d'ablation par radiofréquence en 2025, tandis que l'ablation percutanée guidée par imagerie devrait se développer à un TCAC de 13,55 % jusqu'en 2031.

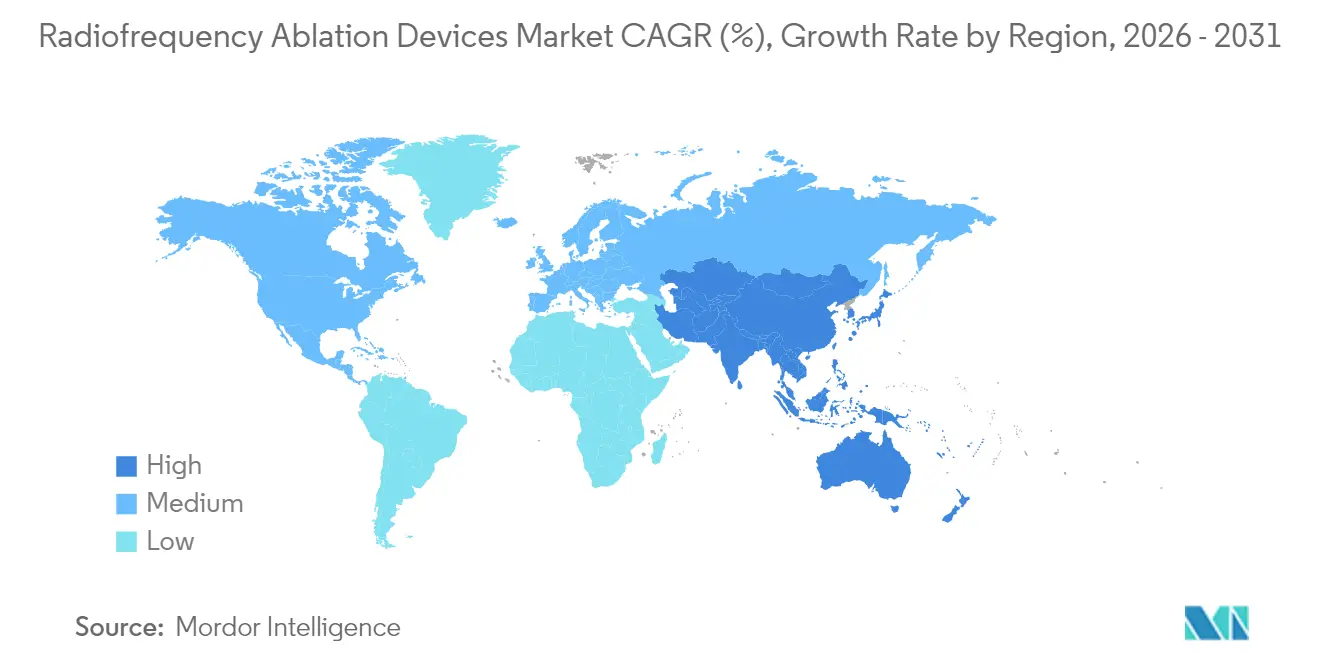

- Par géographie, l'Amérique du Nord a dominé avec 47,50 % des revenus en 2025, tandis que l'Asie-Pacifique se prépare à la croissance la plus rapide avec un TCAC de 14,52 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des dispositifs d'ablation par radiofréquence

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Charge mondiale croissante des arythmies cardiaques et des tumeurs solides stimulant l'utilisation de l'ablation par RF | +2.8% | Mondial, avec impact le plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Directives cliniques mises à jour positionnant l'ablation par RF comme traitement de première intention en électrophysiologie et en oncologie | +2.1% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des centres chirurgicaux ambulatoires entraînant le passage vers des procédures mini-invasives en ambulatoire | +1.7% | Amérique du Nord en cœur, débordement vers l'Europe | Moyen terme (2-4 ans) |

| Élargissement du remboursement et des modèles de soins fondés sur la valeur améliorant l'économie des procédures | +1.5% | Amérique du Nord et UE principalement | Moyen terme (2-4 ans) |

| Intégration de l'imagerie en temps réel et de la navigation avec les systèmes RF améliorant les taux de succès | +1.3% | Mondial, porté par les marchés développés | Court terme (≤ 2 ans) |

| Avancées technologiques (force de contact, RF refroidie, contrôle de la température par IA) améliorant la sécurité et la précision | +1.9% | Mondial, porté par les marchés développés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Charge mondiale croissante des arythmies cardiaques et des tumeurs solides

Le vieillissement de la population augmente la prévalence de la fibrillation auriculaire, qui affecte désormais plus de 60 millions de personnes dans le monde[1]American Heart Association, "Recommandations ACC/AHA 2023 pour la prise en charge de la fibrillation auriculaire," ahajournals.org. L'ablation par RF est également solidement établie pour les lésions de carcinome hépatocellulaire de moins de 3 cm, offrant des résultats de survie comparables à la chirurgie tout en épargnant aux patients une résection ouverte. L'adoption s'élargit dans les économies émergentes où les capacités diagnostiques se sont améliorées et où la capacité chirurgicale reste limitée. Parce que la technique est mini-invasive, elle convient aux patients âgés présentant de multiples comorbidités. Les données cliniques soutenant l'ablation par RF pour la maladie oligométastatique élargissent sa fenêtre thérapeutique et alimentent la croissance des procédures multidisciplinaires.

Directives cliniques mises à jour positionnant l'ablation par RF comme traitement de première intention

La recommandation ACC/AHA 2023 a élevé l'ablation par cathéter au rang de thérapie de première intention pour la fibrillation auriculaire paroxystique symptomatique, mettant fin au paradigme de longue date «médicaments d'abord». La déclaration ESC 2024 a harmonisé la pratique européenne, créant un consensus transatlantique qui accélère l'adoption. En oncologie hépatique, les recommandations du Réseau national complet contre le cancer (National Comprehensive Cancer Network) approuvent l'ablation par RF pour les candidats non résécables, élargissant l'éligibilité aux procédures. Une intervention plus précoce élargit la population adressable et augmente les procédures répétées, stimulant directement le marché des dispositifs d'ablation par radiofréquence.

Expansion des centres chirurgicaux ambulatoires entraînant le passage vers l'ambulatoire

Les ASC ont réalisé 26,7 millions de procédures en 2023, et les associations professionnelles identifient l'ablation par RF comme un candidat prioritaire à la migration des hôpitaux vers les structures ambulatoires. La déclaration scientifique de la Société du rythme cardiaque (Heart Rhythm Society - HRS)/ACC confirme de faibles taux de complications pour la sortie le jour même après une ablation intracardiaque, soutenant un recours plus large à l'ambulatoire. La suppression par Medicare de nombreux codes de la liste des actes exclusivement réalisés en hospitalisation ouvre la voie à une hausse de 18 % des volumes chirurgicaux ambulatoires d'ici 2033, alignant les incitations des payeurs, des prestataires et des patients.

Élargissement du remboursement et des modèles de soins fondés sur la valeur

Les nouveaux codes CPT 60660 et 60661 pour l'ablation percutanée des nodules thyroïdiens, en vigueur depuis janvier 2025, comportent des unités de valeur relative (RVU) de travail de 5,75 et 4,25 respectivement, renforçant la visibilité des revenus pour les prestataires. Plusieurs payeurs européens remboursent désormais l'ablation par RF dans le cadre de protocoles DRG groupés visant à réduire les coûts totaux des épisodes de soins, tandis que les dispositifs américains fondés sur la valeur récompensent l'évitement de la toxicité des médicaments antiarythmiques. L'amélioration de l'économie renforce l'intention d'achat des hôpitaux et favorise l'expansion des ASC.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Cannibalisation concurrentielle par les modalités non thermiques émergentes (champ pulsé, cryothérapie, micro-ondes) | -1.8% | Mondial, plus prononcé sur les marchés développés | Court terme (≤ 2 ans) |

| Surveillance réglementaire stricte et rappels liés aux lésions thermiques allongeant le délai de mise sur le marché | -1.2% | Amérique du Nord et UE principalement | Moyen terme (2-4 ans) |

| Offre limitée d'électrophysiologistes qualifiés et de radiologues interventionnels dans les régions en développement | -0.9% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine | Long terme (≥ 4 ans) |

| Coûts d'investissement et coûts par procédure élevés limitant l'adoption dans les environnements sensibles aux coûts | -1.1% | Mondial, impact le plus fort sur les marchés émergents | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Cannibalisation concurrentielle par les modalités non thermiques émergentes

L'ablation par champ pulsé (PFA) a rapidement capturé des volumes cardiaques car elle cible sélectivement les cellules myocardiques et minimise les lésions œsophagiennes ou du nerf phrénique. Le système Farapulse de Boston Scientific a traité plus de 125 000 patients au cours de la première année suivant la mise sur le marché aux États-Unis, se traduisant par une croissance à trois chiffres de sa franchise en électrophysiologie. Les systèmes cryogéniques et à micro-ondes progressent également, offrant des profils énergétiques alternatifs qui remettent en question le leadership traditionnel de la RF. À mesure que les médecins gagnent en confiance avec les options non thermiques, les budgets d'équipement et les allocations de capital pourraient s'éloigner des plateformes RF conventionnelles.

Surveillance réglementaire stricte et rappels liés aux lésions thermiques

Les préoccupations relatives aux lésions thermiques maintiennent les régulateurs en alerte. L'examen par la FDA du cathéter Sphere-9 de Medtronic a nécessité une modélisation étendue des lésions thermiques et des données sur la durabilité des lésions, allongeant le délai de mise sur le marché[2]U.S. Food and Drug Administration, "Cathéter Sphere-9 et système d'ablation Affera," fda.gov. Un examen similaire dans l'UE allonge les audits des organismes notifiés. Les petites entreprises peinent souvent à financer les essais pivots exigés, ce qui réduit la diversité du pipeline et peut ralentir les cycles d'innovation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segment

Par type de produit : les consommables soutiennent une croissance prévisible

Les sondes et cathéters jetables ont représenté 42,60 % du marché des dispositifs d'ablation par radiofréquence en 2025, une avance renforcée par les protocoles de contrôle des infections qui favorisent les dispositifs à usage unique. Les fabricants bénéficient de revenus de type annuitaire car chaque procédure nécessite de nouveaux consommables. Les hôpitaux réduisent simultanément les frais généraux de stérilisation, et les ASC évitent les dépenses d'investissement associées aux stocks retraitables. Le développement de produits se concentre sur l'intégration de capteurs et de micro-électronique directement dans les embouts jetables, ce qui fait monter les prix de vente moyens. Les consoles de capital représentent toujours des points d'ancrage stratégiques, mais les cycles de remplacement s'allongent à mesure que les mises à jour logicielles prolongent la durée de vie des systèmes. La plateforme STAR de Merit Medical illustre comment des consommables spécialisés destinés aux métastases vertébrales peuvent capturer des marges premium.

Les cathéters à usage unique de deuxième génération offrent désormais un retour de force de contact, des marqueurs d'orientation rotationnelle et des thermocouples intégrés, des caractéristiques qui étaient autrefois réservées aux dispositifs réutilisables. L'effet cumulatif est un flux récurrent de consommables qui protège les fournisseurs des budgets d'investissement cycliques. La décision d'AngioDynamics en 2024 de céder ses lignes RF héritées et de redoubler d'efforts sur les systèmes à énergie alternative montre comment les petites entreprises rationalisent leurs portefeuilles face à la pression concurrentielle. Le TCAC prévu de 14,52 % pour le segment des équipements de capital souligne son rôle central dans le maintien du marché des dispositifs d'ablation par radiofréquence.

Par application : la cardiologie reste dominante tandis que l'oncologie accélère

La gestion du rythme cardiaque a conservé 37,60 % des revenus en 2025 et reste fondamentale car les comités de recommandations positionnent désormais l'ablation plus tôt dans la voie thérapeutique. Les hôpitaux dotés de laboratoires d'électrophysiologie établis privilégient la RF car le personnel est formé et l'infrastructure de capital existe. L'oncologie, cependant, est le segment qui progresse le plus rapidement, soutenu par des données démontrant des résultats curatifs pour les tumeurs hépatiques, rénales et pulmonaires à un stade précoce. L'ablation par RF pour les lésions hépatocellulaires de moins de 3 cm atteint régulièrement une survie globale à 5 ans dépassant 70 % chez les patients en bonne forme physique. Les payeurs nationaux remboursent désormais la RF pour les douleurs liées aux métastases osseuses, élargissant son utilisation au-delà de la cytoréduction vers les soins palliatifs.

Les volumes de gestion de la douleur augmentent également, alimentés par l'impératif d'épargne des opioïdes. Medicare autorise quatre séances par région vertébrale dans une fenêtre mobile de 12 mois, soutenant la demande procédurale. La gynécologie représente une niche à forte croissance alors que les systèmes d'ablation mini-invasive des fibromes gagnent du terrain à la suite de l'acquisition de Gynesonics par Hologic. Collectivement, ces dynamiques sous-tendent une base de demande diversifiée qui isole le marché des dispositifs d'ablation par radiofréquence de la volatilité dans tout domaine clinique unique.

Par utilisateur final : les hôpitaux détiennent le volume, les ASC captent l'élan

Les hôpitaux ont réalisé 59,30 % des cas d'ablation mondiaux en 2025, tirant parti des laboratoires d'électrophysiologie installés, des équipes d'anesthésie et de la couverture de soins intensifs 24h/24 et 7j/7. Pourtant, les ASC devraient afficher un TCAC de 12,88 % jusqu'en 2031, les payeurs orientant les procédures vers des sites moins coûteux. La sortie le jour même pour l'ablation intracardiaque a été validée dans une étude multicentrique du JACC, rapportant 0,8 % de réadmissions non planifiées à 30 jours. Les ASC séduisent également les médecins grâce à des modèles de propriété permettant une participation directe aux revenus des établissements.

Les cliniques spécialisées en douleur et en électrophysiologie se multiplient dans les États du Sun Belt aux États-Unis, où les réglementations relatives aux certificats de nécessité sont moins restrictives. Les centres universitaires continuent de servir d'adopteurs précoces pour les nouvelles technologies, fournissant des données probantes essentielles qui accélèrent la diffusion dans la pratique communautaire. L'interaction de ces contextes crée une structure de canal équilibrée qui stabilise la taille du marché des dispositifs d'ablation par radiofréquence pour les hôpitaux à 3,20 milliards USD en 2025, tout en permettant une croissance incrémentale dans les établissements ambulatoires.

Par technologie : les plateformes thermiques font face à la disruption non thermique

Les systèmes thermiques conventionnels représentent encore 69,30 % du parc installé en raison de décennies de familiarité des médecins et de vastes corpus de données sur les résultats. Les plateformes RF refroidies améliorent la prévisibilité de la taille des lésions en faisant circuler une solution saline dans la sonde, atténuant ainsi la carbonisation et l'augmentation de l'impédance. Les configurations bipolaires offrent un confinement énergétique plus étroit dans des zones anatomiquement délicates comme le canal rachidien. Néanmoins, la RF pulsée croît de 15,05 % par an et représente déjà une tranche de 1,01 milliard USD de la taille du marché des dispositifs d'ablation par radiofréquence en 2025. La plateforme Affera de Medtronic intègre les modes champ pulsé et RF, offrant aux opérateurs la flexibilité d'adapter l'administration d'énergie.

Les algorithmes de contrôle de la température pilotés par l'intelligence artificielle, tels que le logiciel VX1 de Volta Medical, raccourcissent les courbes d'apprentissage et peuvent réduire les ablations répétées en identifiant en temps réel les lacunes de conduction latentes. La convergence des plateformes énergétiques hybrides avec le guidage par IA suggère que les frontières entre modalités vont s'estomper, obligeant les fournisseurs à proposer des consoles multi-énergie pour préserver leurs parts.

Par approche : domination par cathéter avec montée en puissance de la voie percutanée guidée par imagerie

Les procédures par cathéter ont représenté 59,40 % des volumes de 2025, reflétant des flux de travail bien établis en arythmologie et en thérapie de la douleur. L'ablation percutanée guidée par imagerie devrait cependant croître de 13,55 % par an, portée par des systèmes de navigation avancés comme LumiGuide de Philips, qui réduit le temps de fluoroscopie de 56 % et élimine l'exposition aux rayonnements ionisants. Les voies endoscopiques et laparoscopiques restent des niches mais sont essentielles pour les tumeurs adjacentes à des structures sensibles, permettant une visualisation directe.

Les opérateurs d'ASC privilégient les approches percutanées car elles accélèrent la rotation des salles et nécessitent une anesthésie plus légère. Le mix d'approches penche donc vers les systèmes percutanés guidés par imagerie, revitalisant davantage le marché des dispositifs d'ablation par radiofréquence. L'acquisition de Taewoong Medical par Olympus renforce son portefeuille d'ablation endoscopique des tissus mous, signalant un intérêt croissant pour les plateformes hybrides optique-RF.

Analyse géographique

L'Amérique du Nord a généré 47,50 % des revenus de 2025, la couverture d'assurance généralisée, la vaste capacité des laboratoires d'électrophysiologie et l'adoption précoce de la technologie par champ pulsé s'alignant pour maintenir le leadership. Les nouveaux codes CPT pour la thyroïde avec des RVU favorables élargissent le remboursement vers la chirurgie endocrinienne, suggérant un potentiel de croissance pour les prestataires ORL ambulatoires. Boston Scientific a enregistré une croissance de 177 % en glissement annuel en électrophysiologie après l'approbation du Farapulse, illustrant l'appétit de la région pour l'innovation.

L'Europe suit avec un écosystème axé sur la science, ancré dans la collaboration académique. La prolifique production de publications de l'Allemagne et son groupe d'hôpitaux universitaires à haut volume alimentent les mises à jour des recommandations fondées sur des données probantes. Les recommandations ESC 2024 se synchronisent avec les normes américaines, assurant une uniformité procédurale à travers l'Atlantique. Les mécanismes de financement diffèrent — les assureurs-maladie statutaires en Allemagne paient selon les GHM, tandis que le Royaume-Uni s'appuie sur des forfaits tarifaires du Service national de santé (National Health Service - NHS) — mais tous deux encouragent la prise en charge en ambulatoire, soutenant l'adoption de la RF. Les outils de cartographie pilotés par IA développés par la société française Volta Medical ont trouvé de premiers adopteurs en Belgique et en Italie, renforçant la réputation de l'Europe en matière d'innovation numérique.

L'Asie-Pacifique est la géographie à la croissance la plus rapide avec un TCAC projeté de 14,52 % jusqu'en 2031, soutenu par le vieillissement démographique et l'accélération des approbations de dispositifs. La Chine égale désormais les États-Unis en termes de production académique annuelle sur l'ablation par RF. L'acquisition d'APT Medical par Mindray fournit une alternative nationale aux cathéters et consoles importés, renforçant les chaînes d'approvisionnement locales. L'Agence pharmaceutique et médicale du Japon (Pharmaceuticals and Medical Devices Agency - PMDA) impose des exigences strictes en matière de dossiers, mais une fois l'approbation obtenue, le remboursement tend à être rapide, soutenant des trajectoires d'adoption prévisibles. Les réseaux d'hôpitaux privés en Inde pilotent l'ablation par RF pour les métastases hépatiques ; cependant, la dynamique du paiement direct peut limiter les volumes en dehors des centres métropolitains.

Paysage concurrentiel

Le secteur des dispositifs d'ablation par radiofréquence présente une concentration modérée ancrée par Boston Scientific, Medtronic et Abbott, chacun offrant de larges portefeuilles couvrant plusieurs modalités énergétiques. L'acquisition de Relievant par Boston Scientific pour 850 millions USD sécurise une position dans l'ablation du nerf basivertébral et complète sa plateforme Farapulse. La console bi-énergie Affera de Medtronic offre aux médecins un poste de travail unique basculant entre champ pulsé et RF thermique, créant des coûts de transition pour les concurrents. Abbott s'appuie sur son système de cartographie EnSite X pour le coupler avec son cathéter à force de contact TactiFlex, misssant sur l'efficacité procédurale pour préserver ses parts.

Les acteurs de second rang se concentrent sur des indications de niche. Le système OptaBlate de Stryker s'adresse à la douleur vertébrogène, tandis qu'Olympus se concentre sur les applications endoscopiques des tissus mous. Autonomix développe une ablation transvasculaire pour la douleur liée au cancer du pancréas, un domaine où l'évitement des lésions thermiques est primordial. Ces positionnements spécialisés se différencient par des données cliniques ciblées plutôt que par l'échelle.

Le comportement concurrentiel tourne de plus en plus autour du contrôle de l'écosystème. Les fournisseurs intègrent la cartographie, la navigation, le générateur et l'aide à la décision par IA dans des suites unifiées qui fidélisent les consommables. La pression sur les prix s'intensifie à mesure que les nouveaux entrants en PFA sous-cotent les consommables RF hérités. Néanmoins, les coûts de transition élevés, la familiarité des médecins et les vastes réseaux de services protègent les acteurs établis, maintenant une concentration moyenne sur le marché des dispositifs d'ablation par radiofréquence.

Leaders du secteur des dispositifs d'ablation par radiofréquence

Avanos Medical, Inc.

Medtronic

Boston Scientific Corporation

Stryker Corporation

Abbott Laboratories

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : NeuroOne Medical Technologies a accéléré son calendrier de soumission du dossier 510(k) auprès de la FDA pour le système d'ablation du nerf trijumeau OneRF, visant à traiter les douleurs faciales sévères sur un marché qui devrait dépasser 416 millions USD d'ici 2030.

- Octobre 2024 : Medtronic a reçu l'approbation de la FDA pour le système de cartographie et d'ablation Affera avec le cathéter Sphere-9, permettant aux opérateurs de basculer entre l'énergie par champ pulsé et l'énergie par radiofréquence lors d'une même procédure.

- Février 2024 : Medtronic a obtenu l'autorisation pour le système d'ablation par RF OsteoCool 2.0 pour le traitement palliatif des métastases vertébrales et de l'ostéome ostéoïde.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des dispositifs d'ablation par radiofréquence (RFA) comme tout générateur, cathéter, sonde, électrode, câble et accessoire à usage unique délivrant un courant thermique de 200 à 750 kHz pour ablater les tissus mous lors d'interventions guidées par cathéter, percutanées, laparoscopiques ou ouvertes en milieu hospitalier et ambulatoire.

Exclusions du champ d'application : Les modalités non thermiques telles que les dispositifs d'ablation par champ pulsé, micro-ondes, cryogénie, laser et ultrasons sont exclues.

Aperçu de la segmentation

- Par type de produit

- Équipement de capital

- Équipement jetable

- Accessoires réutilisables

- Par application

- Cardiologie et gestion du rythme cardiaque

- Oncologie

- Gestion de la douleur

- Gynécologie

- Autres applications (dermatologie, ORL, etc.)

- Par utilisateur final

- Hôpitaux

- Centres chirurgicaux ambulatoires

- Cliniques spécialisées en douleur et en électrophysiologie

- Instituts académiques et de recherche

- Par technologie

- Ablation par RF thermique conventionnelle

- Ablation par RF refroidie

- Ablation par RF pulsée

- Systèmes RF bipolaires vs monopolaires

- Par approche

- Ablation par cathéter

- Ablation percutanée guidée par imagerie

- Ablation par RF endoscopique / laparoscopique

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des électrophysiologistes, des oncologues interventionnels, des ingénieurs spécialisés dans les dispositifs médicaux et des responsables des achats en Amérique du Nord, en Europe et en Asie ont permis de mieux comprendre les taux de pénétration des cathéters, les cycles de remplacement des générateurs et les prochaines évolutions en matière de remboursement.

Des enquêtes de suivi auprès des responsables de l'approvisionnement des ASC ont permis à Mordor Intelligence d'affiner les courbes de décroissance de l'ASP et de vérifier la part croissante des sondes à usage unique.

Recherche documentaire

L'équipe a d'abord cartographié les codes d'import-export des générateurs et cathéters d'ACR dans UN Comtrade, puis les a mis en correspondance avec les autorisations 510(k), CE et NMPA de la FDA afin de confirmer le nombre de produits actifs.

Nous avons examiné les mises à jour des lignes directrices de l'American College of Cardiology, de l'ESMO et de l'OMS-GHE qui signalent la croissance future des procédures, tandis que les fichiers de facturation des hôpitaux, les fichiers ambulatoires de la CMS et les méta-analyses évaluées par des pairs ont fourni les volumes de référence et l'utilisation des dispositifs par cas.

Les déclarations 10-K des entreprises et les dossiers des investisseurs ont permis de vérifier les marges des distributeurs et la dérive du prix de vente conseillé au niveau régional.

Les sources documentaires énumérées ne sont que des exemples, et de nombreux autres ensembles de données publiques et payantes, y compris D&B Hoovers et Factiva, ont contribué à la collecte et à la validation des données.

Dimensionnement du marché et prévisions

Notre modèle descendant reconstruit la demande à partir des procédures d'ablation annuelles rapportées par les registres nationaux et extrapolées à 32 pays par le biais de ratios prévalence-traitement, qui sont ensuite multipliés par des coefficients d'utilisation de dispositifs vérifiés.

Les résultats sont testés sous pression par rapport à des échantillons de répartition des revenus des fournisseurs afin de détecter tout dépassement.

Les principaux facteurs sont la prévalence de la fibrillation auriculaire, l'incidence des tumeurs solides, la pénétration de la chirurgie ambulatoire, l'évolution de la part des produits jetables par rapport aux produits d'investissement et l'érosion du prix de vente conseillé par les appels d'offres.

Les prévisions quinquennales s'appuient sur une régression multivariée liée au vieillissement démographique, à la résorption du retard en matière de chirurgie non urgente et aux indicateurs d'adoption de l'innovation.

Les registres régionaux des appels d'offres et les reçus douaniers comblent les lacunes restantes avant la triangulation finale.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à l'examen des analystes par leurs pairs, à l'approbation du responsable du domaine et à un tableau de bord des écarts qui signale les déviations supérieures à 5 % par rapport aux tendances historiques.

Les rapports sont actualisés chaque année et des mises à jour à mi-parcours sont déclenchées lorsque des événements importants, tels que des rappels majeurs, des changements de lignes directrices ou des approbations de produits phares, modifient la base de référence, de sorte que les clients reçoivent toujours le dernier point de vue validé.

Pourquoi les dispositifs d'ablation par radiofréquence de Mordor commandent-ils la confiance ?

Les estimations publiées diffèrent souvent parce que les entreprises appliquent des combinaisons d'appareils, une couverture géographique et des multiplicateurs de procédures différents.

Nous alignons le champ d'application uniquement sur la technologie thermique RF et actualisons les données chaque année, ce qui limite la dérive.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 5,40 B (2025) | Mordor Intelligence | - |

| USD 4,63 B (2024) | Conseil régional A | Combine la RF avec des dispositifs cryogéniques et micro-ondes, utilise des ASP statiques 2019 |

| USD 4,72 B (2024) | Conseil mondial A | Déclarations de revenus uniquement, pas d'alignement des procédures |

| USD 4,80 B (2023) | Journal de l'industrie B | Exclut les accessoires réutilisables et la demande de l'Amérique latine. |

La comparaison montre que le champ d'application discipliné de Mordor, l'ensemble de variables multi-sources et le cycle de rafraîchissement annuel fournissent une base de référence transparente et reproductible sur laquelle les décideurs peuvent s'appuyer.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des dispositifs d'ablation par radiofréquence et à quelle vitesse croît-il ?

Le marché s'établit à 6,05 milliards USD en 2026 et devrait atteindre 10,63 milliards USD d'ici 2031, reflétant un TCAC de 11,95 %.

Quel segment de produit génère le chiffre d'affaires le plus important ?

L'équipement jetable est en tête avec 42,60 % des revenus de 2025, soutenu par les protocoles de contrôle des infections et la demande récurrente par procédure.

Quelle région devrait afficher la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait se développer à un TCAC de 14,52 % grâce au vieillissement des populations, à la hausse des volumes de procédures et à l'amélioration des approbations de dispositifs.

À quelle vitesse l'application oncologique se développe-t-elle au sein du marché ?

L'oncologie représente l'utilisation clinique à la croissance la plus rapide, progressant à un TCAC de 13,95 % jusqu'en 2031, les indications s'élargissant pour les tumeurs solides.

Quelle proportion des procédures est réalisée par cathéter, et quelle approche connaît la croissance la plus rapide ?

Les ablations par cathéter représentent 59,40 % des procédures de 2025, tandis que l'ablation percutanée guidée par imagerie croît à un TCAC de 13,55 %.

Comment la technologie de radiofréquence pulsée se compare-t-elle aux systèmes thermiques conventionnels en termes de croissance ?

Les plateformes thermiques conventionnelles détiennent encore 69,30 % de part de marché, mais les systèmes RF pulsés gagnent de l'élan avec un TCAC projeté de 15,05 %.

Dernière mise à jour de la page le: