Taille et part du marché des électrodes de cardiologie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 123.87 Millions de dollars américains |

| Taille du Marché (2031) | 160.19 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.27% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des électrodes de cardiologie par Mordor Intelligence

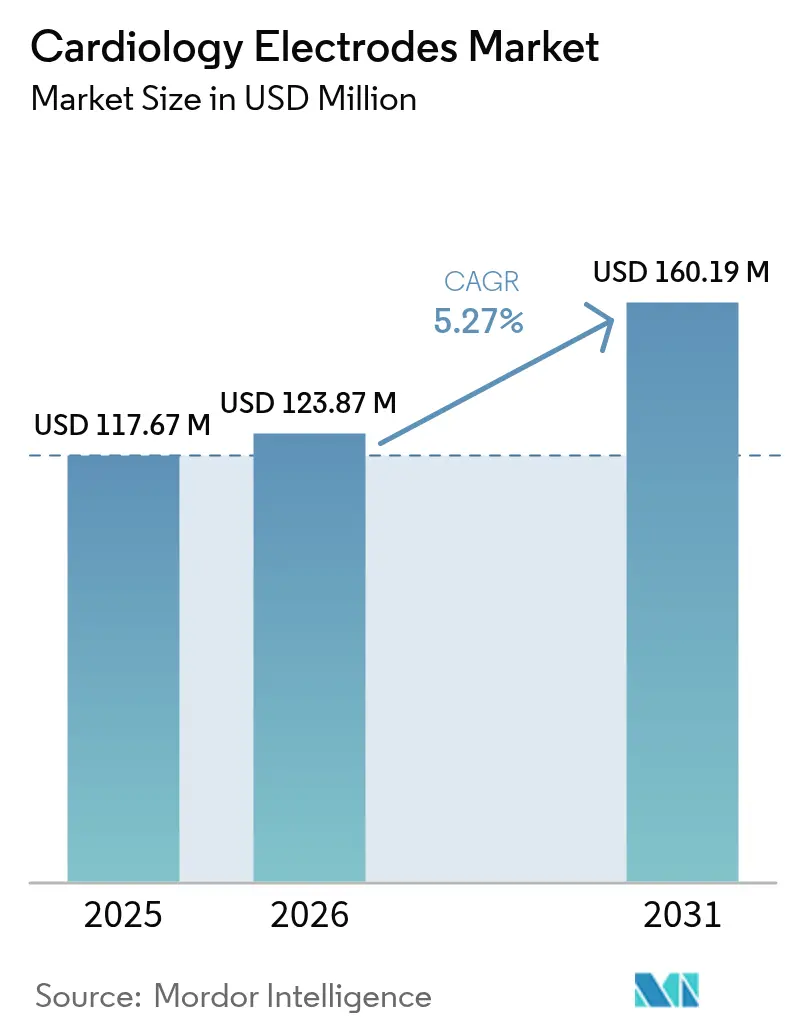

La taille du marché des électrodes de cardiologie en 2026 est estimée à 123,87 millions USD, en progression par rapport à la valeur de 2025 de 117,67 millions USD, avec des projections pour 2031 indiquant 160,19 millions USD, croissant à un TCAC de 5,27 % sur la période 2026-2031.

La demande robuste découle de la convergence de l'adoption de la télésanté, des diagnostics assistés par intelligence artificielle et des mandats de maîtrise des coûts des hôpitaux. Les fabricants axés sur les électrodes jetables bénéficient du renforcement des protocoles de contrôle des infections, tandis que les fournisseurs de conceptions à polymère sec gagnent en dynamisme grâce aux exigences croissantes en matière de confort des patients. Les extensions de remboursement pour la surveillance cardiaque à domicile élargissent davantage les bassins de patients adressables, et l'électronique imprimée continue de réduire les coûts de production, permettant une portée géographique plus large. L'intensité concurrentielle reste modérée, car les marques établies s'appuient sur l'expertise réglementaire et le savoir-faire en science des matériaux pour défendre leurs positions, mais la pression sur les prix exercée par les producteurs asiatiques à bas coût pousse les acteurs en place vers la différenciation des produits.

Points clés du rapport

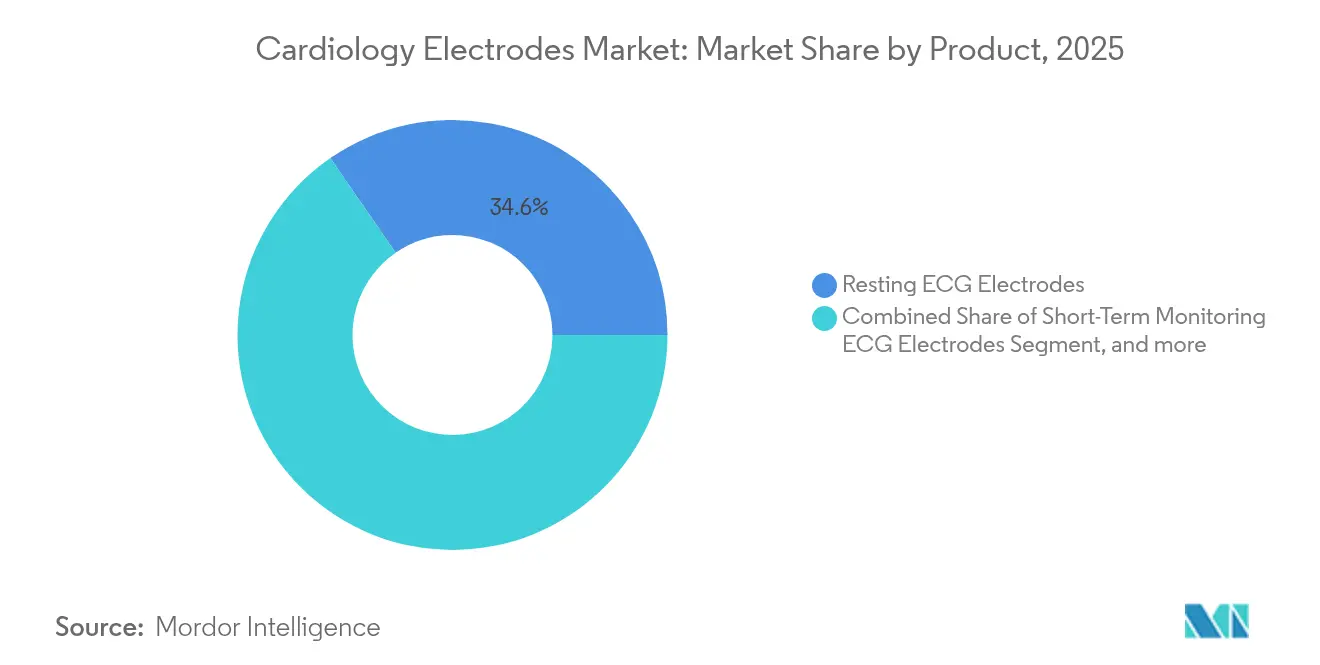

- Par produit, les électrodes ECG de repos ont représenté 34,62 % de la part de marché des électrodes de cardiologie en 2025, tandis que les électrodes ECG de surveillance à long terme devraient progresser à un TCAC de 11,02 % jusqu'en 2031.

- Par utilisabilité, les électrodes médicales jetables ont capturé 60,72 % de la taille du marché des électrodes de cardiologie en 2025 et devraient se développer à un TCAC de 12,35 % jusqu'en 2031.

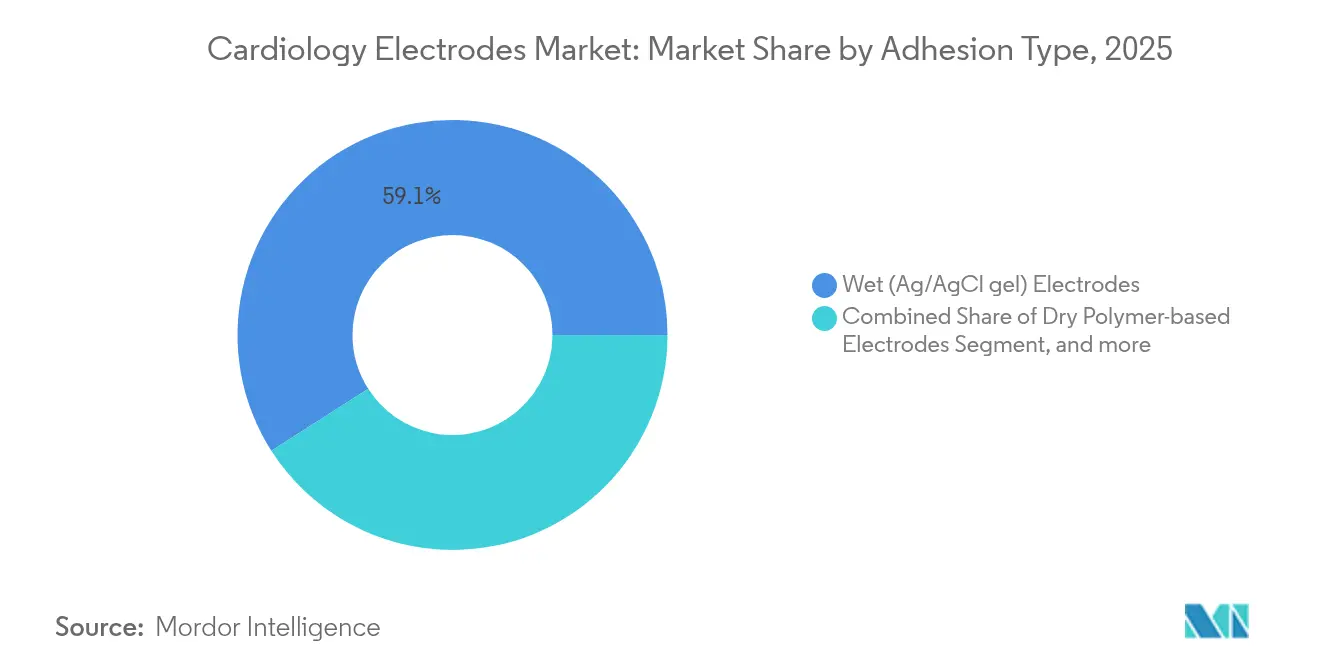

- Par type d'adhésion, les électrodes traditionnelles à gel Ag/AgCl humide ont détenu 59,05 % de la part des revenus en 2025 ; les électrodes à base de polymère sec devraient afficher le TCAC le plus élevé à 12,95 % entre 2026 et 2031.

- Par utilisateur final, les hôpitaux et centres cardiaques ont représenté 40,74 % de la taille du marché des électrodes de cardiologie en 2025, tandis que les centres chirurgicaux ambulatoires devraient enregistrer un TCAC de 14,21 % jusqu'en 2031.

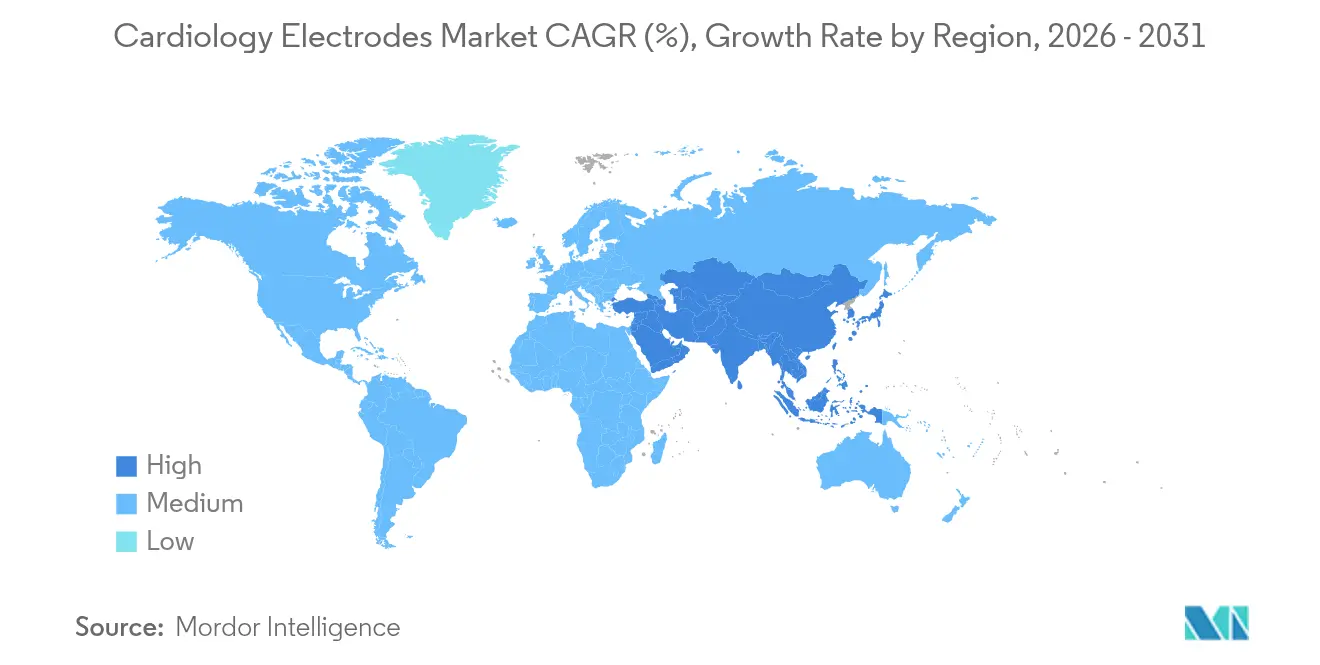

- Par géographie, l'Amérique du Nord a dominé avec 39,02 % des revenus mondiaux en 2025 ; l'Asie-Pacifique devrait être la région à la croissance la plus rapide avec un TCAC de 11,67 % sur le même horizon.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des électrodes de cardiologie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Charge croissante des MCV | +1.8% | Mondiale, la plus élevée en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Demande croissante d'électrodes à usage unique | +1.2% | Mondiale, forte en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Surveillance cardiaque à domicile via la télésanté | +0.9% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Réductions de coûts grâce à l'électronique imprimée et flexible | +0.7% | Asie-Pacifique au cœur, diffusion mondiale | Moyen terme (2-4 ans) |

| Micro-réseaux à contact sec miniaturisés | +0.5% | Mondial, mené par l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Diagnostics cardiaques par IA et apprentissage automatique | +0.3% | Amérique du Nord et UE, adoption précoce en milieu urbain en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Charge croissante des MCV

La prévalence des maladies cardiovasculaires maintient la demande d'électrodes résiliente. L'Association américaine du cœur prévoit que les taux d'hypertension grimperont à 61,0 % et le diabète à 26,8 % d'ici 2050, des tendances qui élèvent le besoin de solutions de surveillance à long terme.[1]Association américaine du cœur, "Statistiques sur les maladies cardiaques et les AVC, mise à jour 2024," heart.org Les pertes de productivité liées aux maladies cardiovasculaires devraient également s'amplifier, encourageant les investissements dans les technologies de détection précoce qui reposent sur des interfaces ECG haute performance. L'Asie fait face à une hausse plus marquée, les changements de mode de vie interagissant avec le vieillissement de la population, incitant les fournisseurs mondiaux à localiser leur production. Étant donné que la surveillance cardiaque est essentielle plutôt que discrétionnaire, les commandes de dispositifs restent stables même durant les ralentissements économiques. Les directives cliniques qui mettent l'accent sur la cardiologie préventive renforcent les protocoles de surveillance continue, cimentant les électrodes comme consommables de routine.

Demande croissante d'électrodes à usage unique

Les hôpitaux ont institutionnalisé les électrodes jetables après que la pandémie de COVID-19 a mis en évidence les lacunes en matière de contrôle des infections. Des études publiées dans le British Journal of Nursing ont documenté des réductions significatives des infections du site opératoire lors de l'utilisation de câbles ECG à usage unique.[2]British Journal of Nursing, "Les câbles ECG à usage unique réduisent les infections du site opératoire," bjn.com Au-delà de la réduction des infections, les jetables réduisent les coûts de main-d'œuvre liés à la stérilisation et les coûts de responsabilité, s'avérant souvent économiques sur la base du coût total de possession. Les fournisseurs capables de certifier leurs produits dans plusieurs juridictions bénéficient d'avantages à l'échelle, tandis que les nouveaux substrats biodégradables tels que les patchs ECG en nanocellulose positionnent les fournisseurs pour satisfaire les mandats de durabilité. Le passage des formats réutilisables aux formats jetables est le plus prononcé en Amérique du Nord et prend rapidement de l'ampleur dans les grands systèmes de santé asiatiques à mesure que la capacité de fabrication à haut volume augmente.

Essor de la surveillance cardiaque à domicile via la télésanté

La surveillance ECG à distance a fortement augmenté pendant les restrictions pandémiques. Une étude publiée dans le Journal of Arrhythmia a enregistré des taux de satisfaction des patients de 87 % et réduit le temps moyen en clinique de 168,2 minutes à 13 minutes.[3]Journal of Arrhythmia, "Satisfaction des patients avec la surveillance à distance pendant la pandémie," j-arrhythmia.com Cette adoption oriente les exigences de performance des électrodes dans une nouvelle direction : les patchs doivent rester efficaces pendant plusieurs jours, être simples à auto-appliquer et éviter les gels salissants. Les conceptions à polymère sec et textile satisfont ces besoins, améliorant l'adhérence et le confort de l'utilisateur. L'élargissement du remboursement par Medicare et les assureurs privés supprime les obstacles financiers, et les assureurs deviennent de plus en plus les principaux décideurs en matière d'achat. En parallèle, les plateformes de santé numérique intègrent des analyses basées sur l'IA qui signalent les arythmies avec des sensibilités supérieures à 95 %, renforçant la confiance des cliniciens dans les flux de données à domicile.

Réductions de coûts grâce à l'électronique imprimée et flexible

La sérigraphie et le traitement rouleau-à-rouleau ont réduit les coûts de matériaux et de main-d'œuvre tout en maintenant l'intégrité du signal. Des chercheurs ont démontré des électrodes ECG humides entièrement imprimées avec des performances comparables aux électrodes Ag/AgCl conventionnelles en utilisant significativement moins d'argent. Les lignes flexographiques prennent également en charge les volumes de production de masse essentiels aux marchés émergents. Les fournisseurs d'Asie-Pacifique, déjà avantagés par les coûts de main-d'œuvre, capitalisent sur les gains de l'électronique imprimée pour proposer des prix inférieurs à ceux des concurrents occidentaux sans sacrifier la qualité. L'intégration de polymères conducteurs et de charges nanométriques affine davantage les caractéristiques d'impédance, permettant aux fabricants de proposer des fonctionnalités à valeur ajoutée telles qu'une moindre perturbation due aux mouvements. À mesure que les obstacles de coût diminuent, le marché des électrodes de cardiologie trouve de nouveaux clients dans les hôpitaux de niveau inférieur et les cliniques rurales.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Irritation cutanée et dermatite allergique de contact | -0.8% | Mondiale, sévère dans les populations sensibles | Moyen terme (2-4 ans) |

| Pression sur les prix exercée par les fabricants sous contrat asiatiques à bas coût | -0.6% | Mondiale, la plus intense sur les marchés sensibles aux coûts | Court terme (≤ 2 ans) |

| Réglementations environnementales sur l'élimination des déchets Ag/AgCl | -0.4% | Europe et Amérique du Nord, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Dérive de la qualité du signal dans les dispositifs portables à long terme | -0.3% | Mondiale, critique dans les contextes ambulatoires et de soins à domicile | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Irritation cutanée et dermatite allergique de contact

Des études de cas publiées dans la revue Contact Dermatitis mettent en évidence des réactions de patients à des impuretés d'acide acrylique et à des méthacrylates dans les hydrogels des électrodes. De telles réactions découragent la surveillance prolongée, notamment chez les personnes âgées et les nouveau-nés. Les fabricants répondent en formulant des hydrogels hypoallergéniques, en adoptant des substrats textiles ou en se tournant vers des micro-réseaux à micro-aiguilles sèches. Cependant, les conceptions alternatives peuvent augmenter les coûts ou compliquer l'application, limitant le remplacement rapide des produits existants. Les agences réglementaires scrutent désormais l'étiquetage des allergènes potentiels, alourdissant les charges documentaires.

Pression sur les prix exercée par les fabricants sous contrat asiatiques à bas coût

Les usines à grande échelle en Chine, en Malaisie et au Viêt Nam tirent parti des économies d'échelle et de la proximité des chaînes d'approvisionnement en électronique imprimée pour proposer des électrodes à des remises importantes. Les équipes d'achats hospitaliers confrontées à des plafonds budgétaires classent souvent le coût au-dessus de la fidélité à la marque, exerçant une pression sur les marges des acteurs en place. Les fournisseurs défendent leurs parts grâce à une science des matériaux avancée, des approbations réglementaires plus rapides et des écosystèmes de surveillance intégrés qui fidélisent les acheteurs à des services de niveau supérieur. À terme, une consolidation est probable, les acteurs domestiques plus petits ayant du mal à satisfaire les seuils de qualité et de conformité tout en s'alignant sur les prix bas.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : la surveillance à long terme stimule l'innovation

Les électrodes ECG de surveillance à long terme ont démarré 2026 avec une base plus réduite mais devraient afficher un TCAC de 11,02 %, bien au-dessus de l'ensemble du marché des électrodes de cardiologie. Cette trajectoire reflète le soutien des payeurs aux programmes de surveillance continue destinés à détecter précocement les arythmies asymptomatiques. Les revenus premium reviennent aux fournisseurs proposant des substrats respirants et des conceptions à faibles artéfacts de mouvement. Les électrodes ECG de repos représentent encore 34,62 % de la part de marché des électrodes de cardiologie, en raison de leur omniprésence dans les services d'urgence et les bilans de santé de routine. Cependant, la croissance de ce segment mature est modeste, car les cycles de remplacement des appareils sont lents dans les pays développés.

Le déploiement commercial d'unités Holter multi-capteurs illustre la transition produit. De récentes études publiées dans la revue Sensors montrent que les Holters avancés avec Bluetooth Low Energy ont transmis simultanément des données ECG haute résolution et des données d'accéléromètre, améliorant le rendement diagnostique. Des électrodes robustes aux mouvements permettent à ces dispositifs de rester précis lors des activités quotidiennes, déblocant des remboursements plus élevés. Les électrodes néonatales et pédiatriques constituent une niche nécessitant des adhésifs ultra-doux et des connecteurs à pression miniaturisés. Les variantes biodégradables émergentes, actuellement en phase pilote, promettent une élimination neutre pour l'environnement, une caractéristique attrayante pour les cliniques européennes qui privilégient la durabilité.

Par utilisabilité : les jetables dominent la trajectoire de croissance

Les électrodes jetables ont représenté 60,72 % de la taille du marché des électrodes de cardiologie en 2025 et dépasseront les formats réutilisables jusqu'en 2031. Les protocoles de prévention des infections orientent les achats, notamment dans les salles d'opération et les services à fort taux de rotation. L'analyse des coûts intégrant la main-d'œuvre de nettoyage, l'énergie des autoclaves et le risque de contamination croisée favorise souvent les options à usage unique même lorsque les prix unitaires sont plus élevés. Le ruban conducteur Liveo Soft Skin de DuPont illustre l'innovation, maintenant une impédance stable pendant sept jours sans glissement de l'hydrogel. Cette endurance étend les électrodes jetables aux cas d'utilisation de la surveillance ambulatoire, autrefois dominés par les électrodes réutilisables.

Les électrodes réutilisables conservent certains avantages en termes de coût dans les établissements de soins de longue durée et à domicile, où le même patient porte le dispositif pendant des mois. Les soignants apprécient les volumes de déchets réduits et la possibilité de remplacer les câbles plutôt que les assemblages complets. Néanmoins, les politiques de remboursement intègrent de plus en plus les coûts des électrodes dans les paiements par épisode de soins, encourageant les prestataires à confier les tâches de stérilisation aux fournisseurs via les jetables.

Par type d'adhésion : les technologies sèches remettent en cause la domination traditionnelle

Les électrodes à gel Ag/AgCl humide ont généré 59,05 % des revenus mondiaux en 2025, car les cliniciens font confiance à des décennies de preuves sur la qualité du signal. Pourtant, les retours des patients citent souvent l'inconfort, la macération cutanée et le nettoyage des résidus. Les électrodes à polymère sec affichent un TCAC de 12,95 % en atténuant ces problèmes. Des tests comparatifs publiés sur ScienceDirect ont démontré que les patchs textiles brodés obtenaient une amplitude QRS presque identique tout en améliorant les scores de confort [ScienceDirect.com]. Combinées à l'électronique flexible, les plateformes sèches tolèrent la transpiration et les mouvements, idéales pour la cardiologie du sport.

Les électrodes à micro-aiguilles sans hydrogel font leur apparition avec une faible impédance de contact sans précédent, obtenue sans préparation cutanée. Les coûts de production actuels limitent l'adoption en volume, mais les lignes de micro-moulage rouleau-à-rouleau promettent une mise à l'échelle. Les conceptions à couplage capacitif, quant à elles, envisagent la perspective de mesurer l'ECG à travers les vêtements, un avenir qui pourrait redéfinir entièrement la sémantique des électrodes. Pour l'instant, les équipes d'achats évaluent le compromis entre la fiabilité éprouvée du gel et les gains de confort des technologies sèches émergentes.

Par utilisateur final : les centres ambulatoires mènent l'accélération de la croissance

Les hôpitaux et centres cardiaques ont représenté 40,74 % des revenus mondiaux en 2025, car ils demeurent le premier point de soins cardiaques avancés. Leur pouvoir d'achat sécurise des contrats de volumes importants et établit des normes de spécification dans toute une région. Cependant, les centres chirurgicaux ambulatoires sont appelés à croître à un TCAC de 14,21 % à mesure que les procédures migrent vers des contextes ambulatoires pour des raisons d'efficacité des coûts. Ces centres privilégient des kits d'électrodes légers qui s'associent parfaitement aux moniteurs portables, permettant une rotation rapide des patients.

Les prestataires de soins à domicile et de surveillance des patients à distance représentent la prochaine frontière. Le remboursement par les assureurs des codes de surveillance des patients à distance (RPM), associé à la préférence des patients pour éviter les visites à l'hôpital, transfère les volumes vers le circuit grand public. Les fabricants répondent par des emballages adaptés à l'auto-application, accompagnés d'instructions vidéo accessibles par code QR et d'enveloppes de recyclage. Les laboratoires de diagnostic détiennent une part modeste mais stable, achetant des électrodes spécialisées pour les tapis roulants de tests d'effort et le déclenchement d'ECG par imagerie.

Analyse géographique

L'Amérique du Nord a détenu 39,02 % des revenus mondiaux en 2025 grâce à la couverture d'assurance finançant la surveillance à distance, un cadre rigoureux de la FDA garantissant l'efficacité des dispositifs et l'adoption précoce par les consommateurs de l'ECG lié aux montres connectées. Les réseaux de soins intégrés regroupent couramment les électrodes dans des contrats de soins fondés sur la valeur, fidélisant les fournisseurs dans des accords d'approvisionnement pluriannuels. Des collaborations telles que le partenariat entre Medtronic et Philips illustrent comment l'intégration de plateformes renforce les avantages concurrentiels.

L'Europe maintient une expansion régulière, soutenue par le vieillissement démographique et la réglementation stricte sur les dispositifs médicaux qui récompense les entreprises disposant de systèmes qualité éprouvés. L'Allemagne commande des dépenses par habitant élevées en matière de soins cardiaques, tandis que la France et l'Italie mettent de plus en plus l'accent sur les jetables respectueux de l'environnement. Les hôpitaux du Royaume-Uni relevant du NHS privilégient les électrodes à usage unique pour simplifier la conformité au contrôle des infections.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 11,67 %. La modernisation hospitalière en Chine et le remboursement pilote de la télésanté stimulent des volumes de demande inégalés ailleurs. Le Japon, déjà compétent en matière de surveillance à distance, adopte des solutions à contact sec haut de gamme portées par les préférences de confort des patients. La classe moyenne indienne en plein essor alimente une croissance à deux chiffres dans les hôpitaux privés urbains, bien que la sensibilité aux coûts reste primordiale dans les établissements publics. Les pôles de production régionaux dans le Guangdong et à Penang approvisionnent à la fois les marchés intérieurs et d'exportation, raccourcissant les délais de livraison.

Le Moyen-Orient et l'Afrique, ainsi que l'Amérique du Sud, sont des marchés naissants mais en accélération. Les États membres du Conseil de coopération du Golfe allouent les revenus pétroliers à des centres cardiaques équipés d'électrodes de marques occidentales, tandis que les régulateurs brésiliens des dispositifs médicaux simplifient les approbations pour réduire les coûts d'importation. Les fournisseurs qui s'implantent dans ces zones s'associent souvent à des distributeurs locaux pour naviguer dans des politiques d'approvisionnement diversifiées.

Paysage concurrentiel

Le marché des électrodes de cardiologie est modérément fragmenté. Les leaders mondiaux tels que 3M Company, Cardinal Health, Koninklijke Philips, Ambu A/S et Nihon Kohden détiennent des parts significatives mais non dominantes, chacun excellant dans différents sous-segments. Ces acteurs en place investissent massivement en R&D pour se différencier par la chimie des hydrogels, la précision de l'électronique imprimée et les plateformes de données intégrées. La maîtrise réglementaire représente un obstacle clé ; les longs processus de soumission 510(k) découragent les challengers de moindre envergure.

La concurrence par les prix s'intensifie pour les électrodes ECG de repos banalisées, où les fabricants sous contrat asiatiques proposent des prix inférieurs aux marques occidentales. En réponse, les acteurs en place poursuivent une intégration verticale, contrôlant l'approvisionnement en encre d'argent ou la formulation des adhésifs pour réduire les coûts sans éroder la qualité. Plusieurs acteurs se concentrent sur la durabilité, développant des substrats biodégradables pour répondre aux directives européennes sur les déchets.

La collaboration stratégique caractérise la niche de la surveillance par IA à forte croissance. Les fabricants de dispositifs signent des accords d'exclusivité avec des startups d'analyse logicielle pour associer les électrodes à des services d'interprétation en nuage. Les fusions et acquisitions font également surface alors que les entreprises cherchent des économies d'échelle face aux pressions sur les coûts. Parallèlement, les nouveaux entrants explorant des capteurs de fréquence cardiaque capacitifs et basés sur la caméra menacent la demande d'électrodes à long terme, mais se heurtent à des obstacles en matière de validation clinique.

Leaders du secteur des électrodes de cardiologie

Advin Health Care

CONMED

3M

Cardinal Health

Koninklijke Philips

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Medtronic a annoncé un partenariat stratégique avec Philips pour élargir l'accès à la technologie de surveillance des patients, intégrant les technologies de nouvelle génération de Medtronic, notamment l'oxymétrie de pouls Nellcor et la capnographie Microstream, dans les solutions de surveillance de Philips afin d'améliorer la prestation globale des soins cardiaques.

- Juin 2025 : Anumana et InfoBionic.Ai ont annoncé une collaboration pour faire progresser la technologie de télémétrie cardiaque à distance assistée par IA, combinant les algorithmes ECG-IA autorisés par la FDA d'Anumana avec la plateforme MoMe ARC d'InfoBionic.Ai pour la détection précoce des maladies cardiaques, notamment la fraction d'éjection basse.

- Avril 2025 : HeartBeam et AccurKardia ont intégré des capacités avancées d'analyse ECG dans leur plateforme de surveillance cardiaque, améliorant la précision diagnostique et permettant des interventions cliniques plus rapides grâce à des algorithmes améliorés de traitement des données ECG.

- Avril 2024 : BIOTRONIK a présenté le moniteur cardiaque implantable BIOMONITOR IV intégrant l'intelligence artificielle au congrès EHRA 2024, incorporant la technologie SmartECG qui réduit les faux positifs de 86 % tout en maintenant 98 % des épisodes cliniquement pertinents.

Portée mondiale du rapport sur le marché des électrodes de cardiologie

Selon la portée du rapport, les électrodes cardiaques sont de petits patchs en plastique qui adhèrent à la peau et sont placés à des endroits précis sur la poitrine, les bras et les jambes. Les électrodes sont reliées à un appareil ECG par des câbles de dérivation. L'activité électrique du cœur est ensuite mesurée, interprétée et imprimée. Le marché des électrodes de cardiologie est segmenté par produit (électrodes ECG de repos, électrodes ECG de surveillance à court terme, électrodes ECG de surveillance à long terme, et autres produits), par utilisabilité (électrodes médicales jetables, électrodes médicales réutilisables), type d'adhésion (électrodes humides, électrodes sèches, et autres types d'adhésion), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport offre la valeur (en millions USD) pour les segments susmentionnés.

| Électrodes ECG de repos |

| Électrodes ECG de surveillance à court terme |

| Électrodes ECG de surveillance à long terme |

| Électrodes pour test d'effort/exercice et Holter |

| Électrodes ECG néonatales et pédiatriques |

| Autres produits |

| Électrodes médicales jetables |

| Électrodes médicales réutilisables |

| Électrodes humides (gel Ag/AgCl) |

| Électrodes à base de polymère sec |

| Électrodes à micro-aiguilles sans hydrogel |

| Autres types d'adhésion |

| Hôpitaux et centres cardiaques |

| Centres chirurgicaux ambulatoires |

| Soins à domicile |

| Laboratoires de diagnostic |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produit | Électrodes ECG de repos | |

| Électrodes ECG de surveillance à court terme | ||

| Électrodes ECG de surveillance à long terme | ||

| Électrodes pour test d'effort/exercice et Holter | ||

| Électrodes ECG néonatales et pédiatriques | ||

| Autres produits | ||

| Par utilisabilité | Électrodes médicales jetables | |

| Électrodes médicales réutilisables | ||

| Par type d'adhésion | Électrodes humides (gel Ag/AgCl) | |

| Électrodes à base de polymère sec | ||

| Électrodes à micro-aiguilles sans hydrogel | ||

| Autres types d'adhésion | ||

| Par utilisateur final | Hôpitaux et centres cardiaques | |

| Centres chirurgicaux ambulatoires | ||

| Soins à domicile | ||

| Laboratoires de diagnostic | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés traitées dans le rapport

Quelle est la taille du marché des électrodes de cardiologie en 2026 ?

La taille du marché des électrodes de cardiologie a atteint 123,87 millions USD en 2026 et devrait croître régulièrement jusqu'en 2031.

Quel segment de produit connaît la croissance la plus rapide ?

Les électrodes ECG de surveillance à long terme devraient se développer à un TCAC de 11,02 %, le plus élevé parmi les catégories de produits.

Pourquoi les électrodes jetables gagnent-elles des parts de marché ?

Les hôpitaux préfèrent les électrodes à usage unique pour réduire le risque d'infection et éviter les coûts de stérilisation, portant les jetables à 60,72 % de part de marché en 2025.

Quelle région connaîtra la croissance la plus élevée jusqu'en 2031 ?

L'Asie-Pacifique devrait enregistrer un TCAC de 11,67 %, propulsée par l'expansion des infrastructures de santé et la hausse de l'incidence des maladies cardiovasculaires.

Comment l'IA affecte-t-elle la demande d'électrodes ?

Les diagnostics cardiaques assistés par IA nécessitent des entrées ECG fiables, stimulant la demande d'électrodes haute qualité capables de capturer des signaux précis même à domicile.

Qui sont les principaux fournisseurs ?

Les acteurs clés comprennent 3M, Cardinal Health, Koninklijke Philips, Ambu A/S et Nihon Kohden, chacun s'appuyant sur la R&D et l'expertise réglementaire pour maintenir leur compétitivité.

Dernière mise à jour de la page le: