Taille et part du marché des dispositifs d'ablation thyroïdienne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 189.13 Millions de dollars américains |

| Taille du Marché (2031) | 389.49 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 15.54% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs d'ablation thyroïdienne par Mordor Intelligence

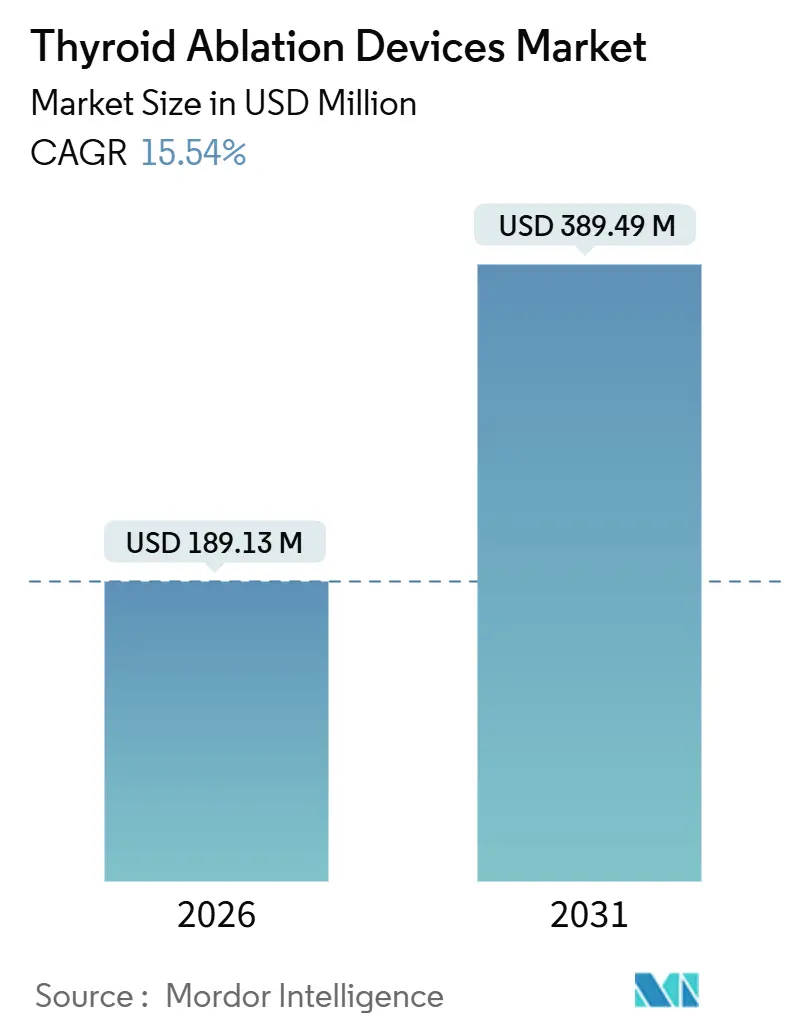

La taille du marché des dispositifs d'ablation thyroïdienne est estimée à 189,13 millions USD en 2026 et devrait atteindre 389,49 millions USD d'ici 2031, à un CAGR de 15,54 % au cours de la période de prévision (2026-2031).

Un glissement prononcé de la thyroïdectomie vers les procédures thermiques guidées par imagerie, des évolutions favorables en matière de remboursement et une prévalence croissante des nodules constituent les principales forces à l'origine de cette expansion. L'ablation par radiofréquence (RFA) est solidement établie comme modalité de référence, mais l'ablation par micro-ondes (MWA) gagne du terrain à mesure que les opérateurs ciblent une délivrance d'énergie plus rapide pour les nodules de plus de 3 cm. La détection des nodules thyroïdiens a fortement augmenté — 19,5 millions de cas par an aux États-Unis seulement — tandis que l'incidence mondiale du cancer de la thyroïde devrait progresser de 586 000 cas en 2020 à 794 000 d'ici 2040, alimentant un flux constant de procédures. L'élan réglementaire apporte un soutien supplémentaire ; les Centers for Medicare & Medicaid Services (CMS) des États-Unis ont intégré le CPT 60660 dans le système de paiement des centres de chirurgie ambulatoire (ASC) à compter de janvier 2025, encourageant la migration ambulatoire de l'ablation thyroïdienne.

Principaux enseignements du rapport

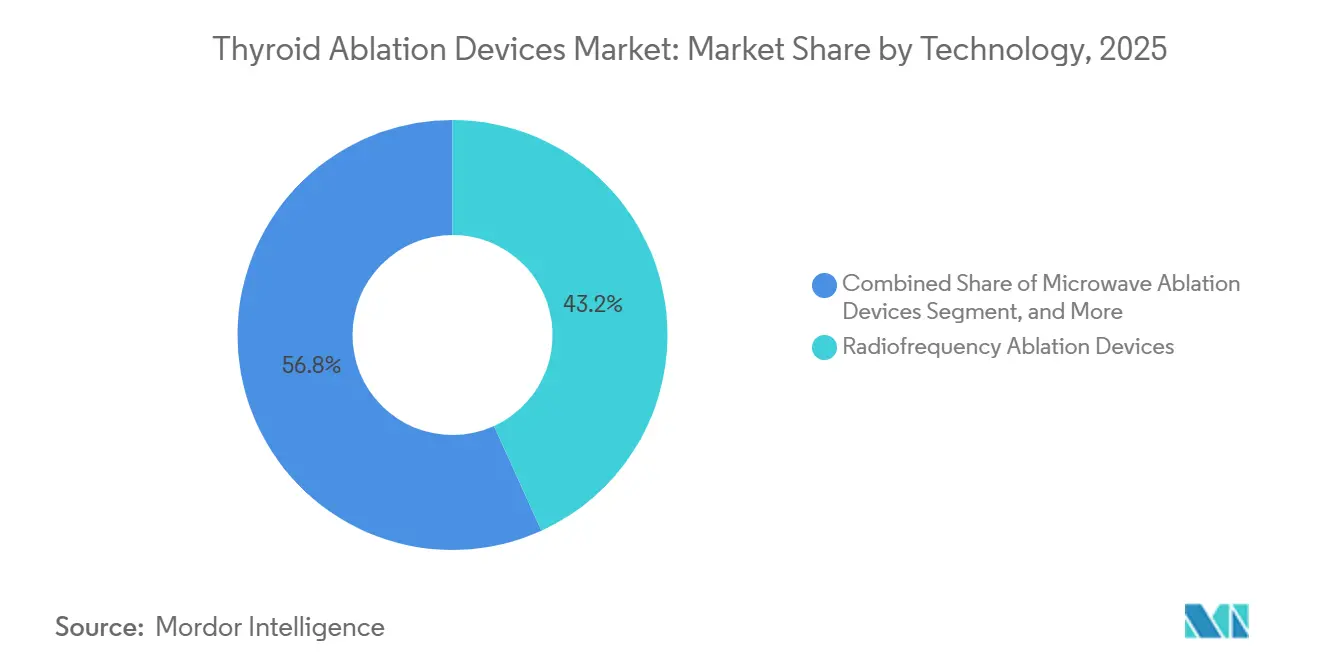

- Par technologie, l'ablation par radiofréquence a dominé avec 43,21 % de la part du marché des dispositifs d'ablation thyroïdienne en 2025, tandis que l'ablation par micro-ondes devrait enregistrer le CAGR le plus rapide, à 17,07 %, jusqu'en 2031.

- Par application, les nodules thyroïdiens bénins ont capté 42,73 % du marché des dispositifs d'ablation thyroïdienne en 2025 et devraient se développer à un CAGR de 16,95 % jusqu'en 2031.

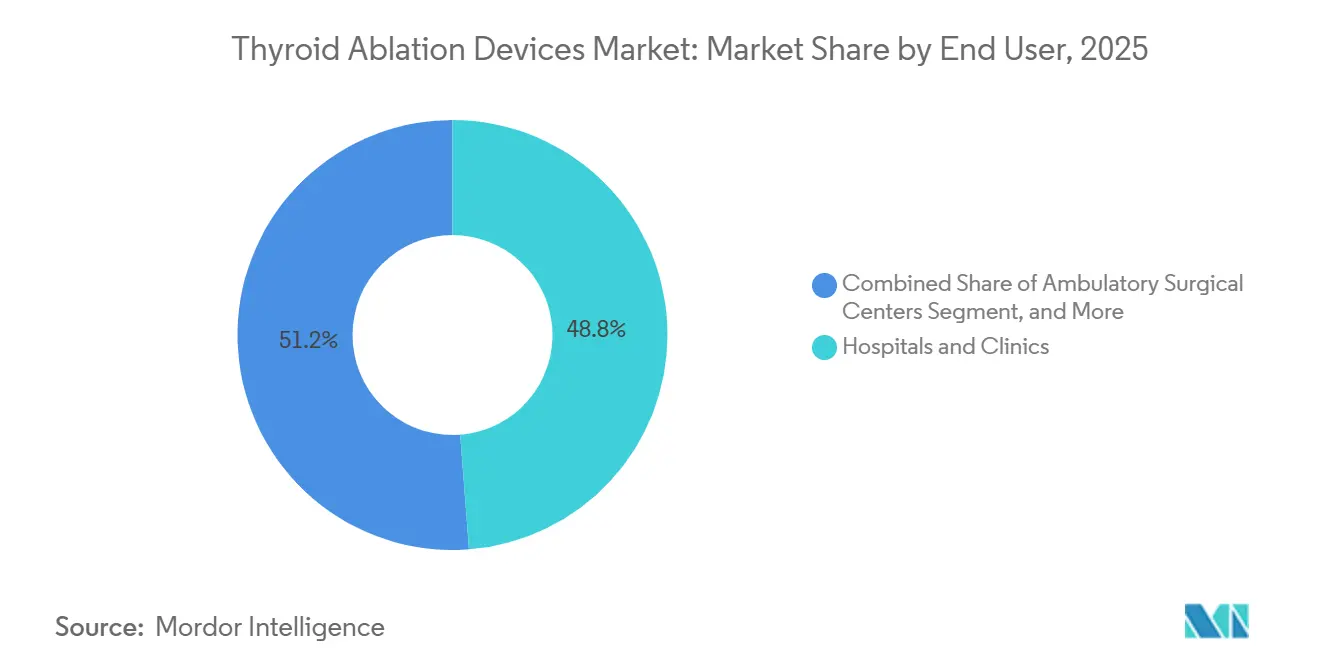

- Par utilisateur final, les hôpitaux et cliniques ont représenté 48,76 % du chiffre d'affaires en 2025, tandis que les centres de chirurgie ambulatoire devraient afficher le CAGR le plus élevé, à 18,13 %, jusqu'en 2031, les payeurs récompensant les environnements ambulatoires à moindre coût.

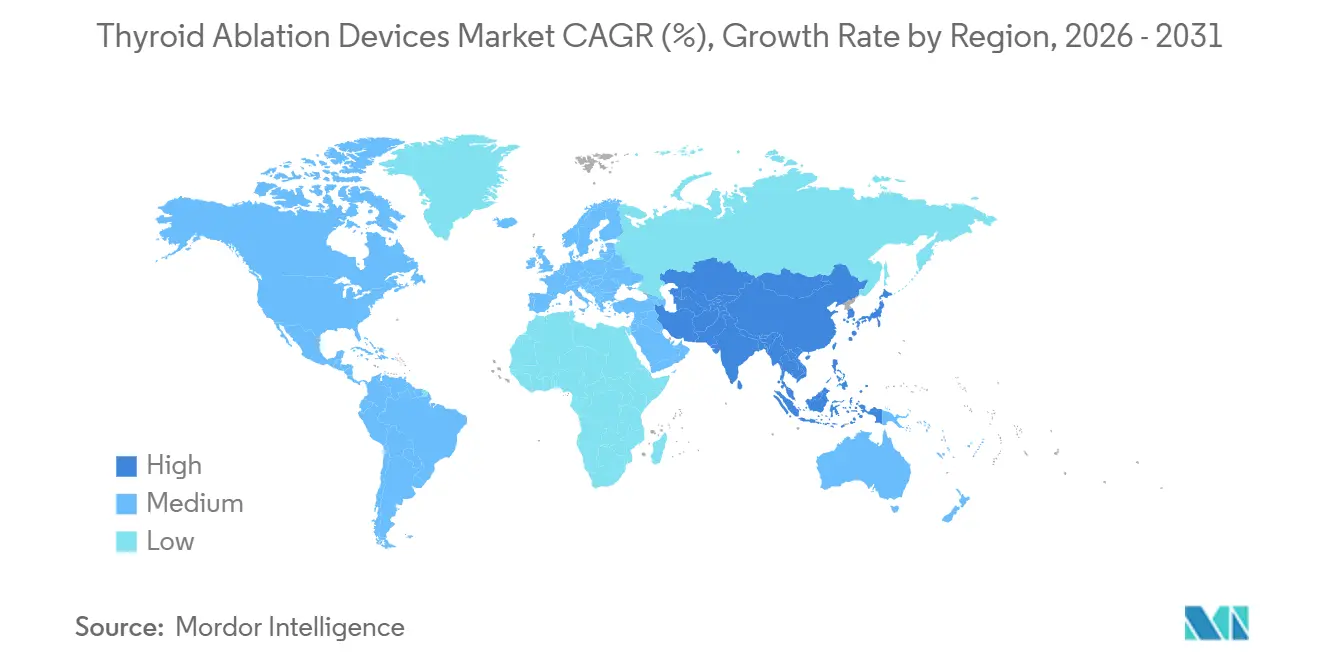

- Par géographie, l'Amérique du Nord a représenté 42,53 % du chiffre d'affaires 2025, tandis que l'Asie-Pacifique devrait afficher un CAGR de 19,93 % jusqu'en 2031, portée par l'accélération des approbations réglementaires en Chine et en Corée.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des dispositifs d'ablation thyroïdienne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des nodules thyroïdiens et du cancer | +3.2% | Mondial, plus élevé en Corée, en Chine et aux États-Unis | Moyen terme (2 à 4 ans) |

| Adoption rapide des traitements mini-invasifs | +4.1% | Amérique du Nord, Europe, zones urbaines d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Avancées technologiques des plateformes RFA/MWA | +2.8% | Mondial, porté par l'Amérique du Nord et l'Asie de l'Est | Moyen terme (2 à 4 ans) |

| Recommandations cliniques favorables | +2.5% | Amérique du Nord, Europe, Corée, Japon | Court terme (≤ 2 ans) |

| Surveillance thermique en temps réel assistée par IA | +1.7% | Amérique du Nord et UE en tant que premiers adoptants, diffusion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion des cabinets spécialisés et des modèles de centres de chirurgie ambulatoire | +3.3% | États-Unis dominants, émergence au Canada et en Australie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des nodules thyroïdiens et du cancer

La détection des nodules thyroïdiens a fortement augmenté à mesure que l'échographie au point de soins est devenue routinière en médecine de premier recours, portant les volumes annuels aux États-Unis à 19,5 millions de cas.[1]National Institutes of Health, "Prévalence des nodules thyroïdiens et tendances de l'incidence du cancer de la thyroïde," PMC, nih.gov À l'échelle mondiale, les diagnostics de cancer de la thyroïde devraient atteindre 794 000 d'ici 2040, la Corée et la Chine supportant la plus forte incidence. La pression épidémiologique oriente les systèmes de santé vers l'ablation thermique, car elle élimine le recours à l'anesthésie générale, préserve la fonction thyroïdienne et réduit les hospitalisations. Les nodules Bethesda III et IV, autrefois pris en charge par chirurgie diagnostique, font désormais l'objet d'une ablation de plus en plus fréquente, réduisant les complications postopératoires et le coût total des soins. Les payeurs considèrent que l'évitement de l'hypoparathyroïdie permanente et des lésions des cordes vocales représente des économies justifiant la prise en charge des lésions bénignes et à faible risque.

Adoption rapide des traitements mini-invasifs au détriment de la thyroïdectomie

La part de l'ablation dans le traitement des nodules bénins est passée à environ 22 %–28 % en Amérique du Nord et en Europe en 2025, contre un chiffre à un seul chiffre en 2020. Un essai randomisé de 2024 a démontré que l'ablation par micro-ondes réduisait le temps de procédure moyen de 30 % tout en atteignant un taux de réduction volumique de 80 %, légèrement inférieur au référentiel de 86 % de la RFA.[2]Comité de rédaction de Radiology, "Essai contrôlé randomisé : ablation par micro-ondes versus ablation par radiofréquence pour les nodules thyroïdiens," Radiology, pubs.rsna.org Les chirurgiens intègrent l'ablation pour fidéliser leurs patients, et les radiologues interventionnels ont ouvert des cliniques thyroïdiennes indépendantes qui contournent les circuits de référence chirurgicaux. L'approbation de l'Association américaine de la thyroïde (ATA) dans ses recommandations 2025, qui reconnaissent l'ablation comme une alternative valide à la surveillance active pour les microcarcinomes T1a, accélère l'acceptation par les payeurs. Les assureurs ont assoupli les autorisations préalables à mesure que les données à trois ans confirment un faible taux de récidive et des complications minimales.

Avancées technologiques des plateformes guidées par imagerie

Les générateurs RFA de nouvelle génération utilisent désormais des algorithmes à contrôle d'impédance qui atténuent la carbonisation des électrodes, tandis que les systèmes MWA à 2,45 GHz délivrent de l'énergie indépendamment de la conductivité tissulaire. Les électrodes à revêtement céramique lancées en 2024 dissipent la chaleur de manière uniforme, réduisent le risque de brûlure cutanée, et les sondes équipées de capteurs à réseau de Bragg sur fibre optique fournissent un retour de température en temps réel au sous-millimètre.[3]Équipe MDPI Sensors, "Capteurs de température à réseau de Bragg sur fibre optique pour la surveillance de l'ablation," Sensors, mdpi.com L'imagerie de fusion superpose la tomodensitométrie ou l'IRM sur l'échographie en direct, permettant un ciblage sûr des nodules postérieurs proches du nerf laryngé récurrent. L'échographie focalisée de haute intensité (HIFU) maintient une part de niche compte tenu de son prix d'investissement de 250 000 EUR, mais son attrait zéro incision séduit les patients au Japon et en France.

Recommandations cliniques favorables à l'ablation

Les recommandations coréennes de 2025 préconisent la RFA comme traitement de première intention pour le carcinome papillaire récurrent confirmé par biopsie, légitimant l'ablation au-delà des maladies bénignes. La Chine a publié en 2024 un consensus standardisant la sélection des patients, la technique et le suivi dans plus de 2 000 hôpitaux. Aux États-Unis, la déclaration de sécurité de l'ATA de 2023 exigeait que les opérateurs réalisent 20 à 30 cas supervisés, incitant les centres universitaires à créer des formations spécialisées formelles. L'Europe s'appuie encore sur les recommandations 2020 de l'Association européenne de la thyroïde pour les nodules bénins, mais les sociétés nationales en Allemagne et en Italie ont intégré ces recommandations dans les statuts de remboursement.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés en capital et en consommables | -2.4% | Mondial, aigu dans les marchés sensibles aux prix d'Asie-Pacifique et du Moyen-Orient et Afrique | Court terme (≤ 2 ans) |

| Variabilité des remboursements | -1.9% | Europe fragmentée ; Amérique latine, Moyen-Orient et Afrique limités | Moyen terme (2 à 4 ans) |

| Exigences en compétences opérateur et en formation | -1.6% | Mondial, lacunes les plus importantes dans les centres urbains de niveau 2 | Moyen terme (2 à 4 ans) |

| Incertitude sur les résultats oncologiques à long terme | -1.3% | Bastions chirurgicaux d'Amérique du Nord et d'Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés en capital et en consommables des systèmes d'ablation

Les systèmes HIFU dépassent 250 000 EUR (270 000 USD), tandis que les générateurs RFA et MWA coûtent entre 17 000 et 25 000 EUR (18 500 à 27 200 USD), mettant à rude épreuve les budgets des hôpitaux publics en Europe de l'Est, en Asie du Sud-Est et en Amérique latine. Les électrodes à usage unique, dont le prix est compris entre 700 et 1 250 EUR (760 à 1 360 USD), portent les dépenses en consommables à environ 200 000 USD par an pour les centres à fort volume. La réutilisation informelle des électrodes en Inde et au Brésil vise à réduire les coûts, mais augmente le risque d'infection et annule les garanties. Les modèles de location et de paiement à l'usage émergent, mais nécessitent des engagements pluriannuels, ce qui dissuade les établissements incertains de leur flux de cas.

Variabilité des remboursements selon les régions

L'assurance statutaire allemande couvre la RFA pour les nodules bénins symptomatiques, mais la France et le Royaume-Uni limitent la prise en charge aux essais cliniques, contraignant les patients à s'acquitter de 1 500 à 3 000 EUR par séance. Les payeurs d'Amérique latine qualifient l'ablation thyroïdienne d'expérimentale et imposent des approbations au cas par cas qui retardent la planification jusqu'à six semaines. Les tarifs provinciaux en Chine varient de 3 000 à 9 000 CNY (420 à 1 260 USD), créant un accès inégal. L'harmonisation des politiques nécessitera des évaluations pluriannuelles des technologies de santé et des données en vie réelle, ralentissant l'entrée dans les régions où des alternatives chirurgicales rentables sont pourtant nécessaires.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés en capital et en consommables | -2.4% | Mondial, aigu dans les marchés sensibles aux prix d'Asie-Pacifique et du Moyen-Orient et Afrique | Court terme (≤ 2 ans) |

| Variabilité des remboursements | -1.9% | Europe fragmentée ; Amérique latine, Moyen-Orient et Afrique limités | Moyen terme (2 à 4 ans) |

| Exigences en compétences opérateur et en formation | -1.6% | Mondial, lacunes les plus importantes dans les centres urbains de niveau 2 | Moyen terme (2 à 4 ans) |

| Incertitude sur les résultats oncologiques à long terme | -1.3% | Bastions chirurgicaux d'Amérique du Nord et d'Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés en capital et en consommables des systèmes d'ablation

Les systèmes HIFU dépassent 250 000 EUR (270 000 USD), tandis que les générateurs RFA et MWA coûtent entre 17 000 et 25 000 EUR (18 500 à 27 200 USD), mettant à rude épreuve les budgets des hôpitaux publics en Europe de l'Est, en Asie du Sud-Est et en Amérique latine. Les électrodes à usage unique, dont le prix est compris entre 700 et 1 250 EUR (760 à 1 360 USD), portent les dépenses en consommables à environ 200 000 USD par an pour les centres à fort volume. La réutilisation informelle des électrodes en Inde et au Brésil vise à réduire les coûts, mais augmente le risque d'infection et annule les garanties. Les modèles de location et de paiement à l'usage émergent, mais nécessitent des engagements pluriannuels, ce qui dissuade les établissements incertains de leur flux de cas.

Variabilité des remboursements selon les régions

L'assurance statutaire allemande couvre la RFA pour les nodules bénins symptomatiques, mais la France et le Royaume-Uni limitent la prise en charge aux essais cliniques ou à l'usage compassionnel, contraignant les patients à s'acquitter de 1 500 à 3 000 EUR par séance. Les payeurs d'Amérique latine qualifient l'ablation thyroïdienne d'expérimentale et imposent des approbations au cas par cas qui retardent la planification jusqu'à six semaines. Les tarifs provinciaux en Chine varient de 3 000 à 9 000 CNY (420 à 1 260 USD), créant un accès inégal. L'harmonisation des politiques nécessitera des évaluations pluriannuelles des technologies de santé et des données en vie réelle, ralentissant l'entrée dans les régions où des alternatives chirurgicales rentables sont pourtant nécessaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segment

Par technologie : les micro-ondes gagnent du terrain grâce à la rapidité des procédures

Le marché des dispositifs d'ablation thyroïdienne pour les systèmes à micro-ondes devrait croître à un CAGR de 17,07 % entre 2026 et 2031, dépassant la croissance globale du secteur. La radiofréquence conserve 43,21 % de la part du marché des dispositifs d'ablation thyroïdienne en raison d'un remboursement bien établi et d'opérateurs formés, mais les nouvelles plateformes chinoises dont le prix est inférieur de 25 % à 35 % accélèrent la pénétration des micro-ondes dans les hôpitaux d'Asie-Pacifique sensibles aux prix. L'étude Radiology de 2024 a démontré une réduction de 30 % du temps de procédure pour la MWA avec un taux de réduction volumique à douze mois de 80 %, approchant les résultats de la RFA. L'ablation laser maintient 8 % à 10 % du chiffre d'affaires technologique, appréciée pour sa délivrance par fibre optique qui limite la diffusion thermique, tandis que la HIFU reste une niche de 5 % à 7 % en raison de coûts d'investissement élevés et de flux de travail de 90 minutes. Les autorisations FDA 510(k) pour les nouvelles plateformes à micro-ondes et RFA au cours de 2024–2025 élargissent le panel de fournisseurs et intensifient la concurrence par les prix.

La convergence réglementaire améliore les délais de mise sur le marché ; les révisions de la Commission électrotechnique internationale (CEI) visant à harmoniser les normes de sécurité pour les équipements chirurgicaux à haute fréquence soutiendront les dépôts multi-pays. Les fournisseurs regroupent désormais générateurs, logiciels d'échographie et électrodes de démarrage, reproduisant les modèles rasoir-et-lames standard dans l'énergie chirurgicale. Les électrodes à revêtement céramique qui diffusent la chaleur uniformément et les capteurs à réseau de Bragg sur fibre optique intégrés deviennent rapidement des caractéristiques « indispensables » plutôt que des options premium.

Par application : les nodules bénins ancrent le volume des procédures

Les nodules bénins ont représenté 42,73 % du chiffre d'affaires 2024 et devraient croître à 16,95 % par an à mesure que davantage de patients recherchent une amélioration esthétique et un soulagement des symptômes sans chirurgie. Les méta-analyses confirment une réduction des nodules de 67 % à 93,6 % et une récidive inférieure à 14 %, des résultats qui correspondent aux attentes des patients. Le cancer thyroïdien primaire reste une part plus modeste ; le scepticisme quant au contrôle oncologique à long terme dissuade les assureurs malgré des données prometteuses à cinq ans sur les micro-ondes. Le carcinome récurrent dans le lit thyroïdien ou les ganglions cervicaux émerge comme un complément chirurgical ; les nouvelles recommandations coréennes approuvent la RFA pour la récidive locorégionale, catalysant l'adoption à Séoul et à Busan.

Les payeurs alignent leur couverture sur les données montrant des coûts totaux par épisode inférieurs à ceux de la lobectomie, notamment en évitant l'hypoparathyroïdie permanente (2 %–5 %) et les lésions du nerf récurrent (1 %–2 %). L'ablation des nodules Bethesda III/IV se développe malgré un remboursement limité, les médecins et les patients cherchant à éviter la chirurgie diagnostique.

Par utilisateur final : les centres de chirurgie ambulatoire captent la migration ambulatoire

Le chiffre d'affaires des centres de chirurgie ambulatoire devrait croître à un CAGR de 18,13 %, porté par l'inscription du CPT 60660 par les CMS en 2025, qui offre un regroupement favorable. Le modèle des centres de chirurgie ambulatoire est attrayant pour les prestataires en quête d'une meilleure rentabilité et pour les patients qui préfèrent une sortie le jour même. Les hôpitaux et cliniques restent le canal le plus important avec 48,76 % de part de chiffre d'affaires, prenant en charge les cas complexes à proximité d'une anatomie critique ou gérant des patients avec comorbidités. Les centres spécialisés en oncologie intègrent l'ablation dans des parcours multidisciplinaires, mais croissent plus lentement car leur orientation est davantage axée sur les maladies malignes. Les laboratoires en cabinet, alimentés par des générateurs RFA compacts, constituent un segment « autres » en forte croissance qui capte à la fois les honoraires professionnels et techniques.

Les regroupements par capital-investissement de cliniques thyroïdiennes stimulent les accords d'achat en volume qui compriment les prix des dispositifs. Les hôpitaux répliquent avec des unités d'intervention thyroïdienne ambulatoires pour fidéliser les patients assurés commercialement, tandis que les centres spécialisés en oncologie s'associent aux fabricants dans le cadre d'essais initiés par des investigateurs pour renforcer leur statut de leaders d'opinion.

Analyse géographique

L'Amérique du Nord a fourni 42,53 % du chiffre d'affaires mondial en 2025. L'intégration dans les formations en endocrinologie et en radiologie interventionnelle, ainsi que les évolutions de remboursement pilotées par les CMS, soutiennent la croissance. Les provinces canadiennes expérimentent l'ablation, mais un remboursement incohérent allonge les délais d'attente publics au-delà de 6 mois. Le réseau privé mexicain attire des patients américains en quête de coûts de 2 500 à 3 500 USD contre 5 000 à 8 726 USD sur le marché domestique. Les pénuries d'opérateurs persistent ; moins de 20 programmes américains proposent des cursus structurés d'intervention thyroïdienne, limitant la disponibilité des procédures dans les régions rurales.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR projeté de 19,93 % jusqu'en 2031. Les approbations de la Commission nationale des produits médicaux (NMPA) en Chine pour les systèmes RFA domestiques en 2024–2025 et un consensus de la Commission nationale de la santé de 2024 ont standardisé les soins dans plus de 2 000 hôpitaux. La Corée, qui présente la plus forte incidence mondiale de cancer de la thyroïde, intègre la RFA dans les recommandations relatives aux maladies récurrentes, stimulant les cas à Séoul et à Busan. La population vieillissante du Japon valorise les options ambulatoires sans cicatrice, accélérant l'adoption. L'Inde et l'Australie sont des marchés naissants mais en expansion grâce aux investissements des hôpitaux privés, bien que les systèmes publics restent centrés sur la chirurgie. Les disparités de paiement persistent ; les tarifs provinciaux chinois varient du simple au triple, et l'Asie du Sud-Est manque de codes procéduraux, concentrant la demande dans les pôles de tourisme médical à paiement direct.

L'Europe détient environ un cinquième du chiffre d'affaires 2024. L'Allemagne rembourse la RFA pour les nodules bénins symptomatiques, tandis que la France et le Royaume-Uni limitent le remboursement aux essais cliniques ou à l'usage compassionnel, laissant les patients financer eux-mêmes 1 500 à 3 000 EUR par séance. L'Italie et l'Espagne développent des programmes dans les centres universitaires conformément aux recommandations de l'Association européenne de la thyroïde. L'adoption au Moyen-Orient et en Afrique est inégale ; les États membres du Conseil de coopération du Golfe remboursent via l'assurance gouvernementale, mais l'absence de codes en Afrique subsaharienne oriente l'adoption vers les établissements privés en Afrique du Sud et au Kenya. L'Amérique du Sud reste contrainte par les remboursements, mais des pilotes au Brésil et en Argentine testent des modèles de paiement groupé qui pourraient débloquer une croissance future.

Paysage concurrentiel

Le marché est modérément fragmenté. Boston Scientific, Medtronic, Johnson & Johnson (Ethicon NeuWave), Olympus et STARmed détiennent ensemble une part significative en 2025. Ces conglomérats s'appuient sur leurs plateformes existantes pour les tumeurs hépatiques et rénales, en regroupant générateurs et consoles d'échographie pour pénétrer les flux de travail thyroïdiens. Des challengers chinois tels que Baird Medical et Kangyou Medical pratiquent des prix inférieurs jusqu'à 35 % pour gagner des parts dans les hôpitaux d'Asie-Pacifique et du Moyen-Orient. Theraclion promeut des systèmes HIFU premium auprès des centres universitaires, mais le coût d'investissement élevé et la durée des cas contraignent leur développement à grande échelle.

La concurrence se déplace de la simple délivrance d'énergie vers la différenciation par le logiciel. En 2024–2025, Boston Scientific et Medtronic ont déposé plus d'une douzaine de brevets pour la surveillance thermique assistée par IA et les électrodes à revêtement céramique. PIUR Imaging intègre une échographie 3D pilotée par IA dans les procédures d'ablation, démontrant une réduction de 18 % du temps de procédure. Les électrodes à usage unique qui éliminent le retraitement constituent un autre levier pour les nouveaux entrants ciblant les centres de chirurgie ambulatoire soucieux du contrôle des infections. Les partenariats entre fabricants de dispositifs et chaînes de centres de chirurgie ambulatoire s'accélèrent, les engagements de volume justifiant des prix réduits que les groupements d'achats hospitaliers peinent à égaler.

La convergence réglementaire aide les petits fournisseurs. Les prochaines mises à jour de la Commission électrotechnique internationale relatives à la norme CEI 60601-2-2 devraient standardiser les tests de sécurité pour les dispositifs thermiques spécifiques à la thyroïde, permettant des dépôts multi-marchés et intensifiant la concurrence. Les fournisseurs répondent avec des offres groupées : générateurs portables, logiciels d'échographie et kits de démarrage d'électrodes dont le prix est inférieur à 30 000 USD pour séduire les endocrinologues en cabinet.

Leaders du secteur des dispositifs d'ablation thyroïdienne

Boston Scientific Corporation

Integra LifeSciences Holdings

Johnson & Johnson

Medtronic

Olympus Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2025 : Baird Medical a parrainé une classe de maîtrise en ablation par micro-ondes en Arizona, formant des chirurgiens américains aux protocoles thyroïdiens de nouvelle génération.

- Mars 2024 : Baird Medical a obtenu l'approbation de classe III de la NMPA pour son dispositif RFA, premier système chinois domestique autorisé pour les indications thyroïdiennes, entraînant une réduction de prix de 15 % parmi les marques importées.

- Février 2024 : PIUR Imaging a lancé tUS Infinity, une plateforme d'échographie 3D alimentée par IA qui réduit le temps d'ablation thyroïdienne de 18 % et améliore les taux de réduction volumique de sept points chez les premiers utilisateurs.

- Janvier 2024 : Hygea a obtenu l'autorisation FDA 510(k) aux États-Unis pour sa plateforme d'ablation par micro-ondes, élargissant les options américaines pour la thérapie thyroïdienne par énergie.

Périmètre du rapport mondial sur le marché des dispositifs d'ablation thyroïdienne

Le rapport sur le marché des dispositifs d'ablation thyroïdienne est segmenté par technologie (dispositifs d'ablation par radiofréquence, dispositifs d'ablation par micro-ondes, dispositifs d'ablation laser, systèmes d'échographie focalisée de haute intensité, autres technologies), application (nodules thyroïdiens bénins, cancer thyroïdien primaire, cancer thyroïdien récurrent), utilisateur final (hôpitaux & cliniques, centres de chirurgie ambulatoire, centres spécialisés en oncologie, autres), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient & Afrique, Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Dispositifs d'ablation par radiofréquence |

| Dispositifs d'ablation par micro-ondes |

| Dispositifs d'ablation laser |

| Systèmes d'échographie focalisée de haute intensité |

| Autres technologies (dispositifs de cryoablation, accessoires d'imagerie et de guidage, etc.) |

| Nodules thyroïdiens bénins |

| Cancer thyroïdien primaire |

| Cancer thyroïdien récurrent |

| Hôpitaux et cliniques |

| Centres de chirurgie ambulatoire |

| Centres spécialisés en oncologie |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Conseil de coopération du Golfe |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par technologie | Dispositifs d'ablation par radiofréquence | |

| Dispositifs d'ablation par micro-ondes | ||

| Dispositifs d'ablation laser | ||

| Systèmes d'échographie focalisée de haute intensité | ||

| Autres technologies (dispositifs de cryoablation, accessoires d'imagerie et de guidage, etc.) | ||

| Par application | Nodules thyroïdiens bénins | |

| Cancer thyroïdien primaire | ||

| Cancer thyroïdien récurrent | ||

| Par utilisateur final | Hôpitaux et cliniques | |

| Centres de chirurgie ambulatoire | ||

| Centres spécialisés en oncologie | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Conseil de coopération du Golfe | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

À quel rythme le marché des dispositifs d'ablation thyroïdienne devrait-il croître entre 2026 et 2031 ?

Le secteur devrait progresser à un CAGR de 15,54 %, passant de 189,13 millions USD en 2026 à 389,49 millions USD d'ici 2031.

Quelle modalité gagne des parts face à l'ablation par radiofréquence ?

L'ablation par micro-ondes gagne en adoption grâce à une délivrance d'énergie plus rapide et devrait croître à un CAGR de 17,07 % jusqu'en 2031.

Pourquoi les centres de chirurgie ambulatoire sont-ils importants pour les volumes de procédures futurs ?

Les CMS ont ajouté le CPT 60660 au barème tarifaire des centres de chirurgie ambulatoire en janvier 2025, permettant un remboursement plus élevé et accélérant la migration ambulatoire.

Qu'est-ce qui limite aujourd'hui l'utilisation de l'ablation pour les cancers thyroïdiens primaires ?

L'absence de données comparatives oncologiques à 10 ans et le manque d'approbation complète de la part des sociétés chirurgicales occidentales maintiennent l'adoption pour les cancers primaires à un niveau modeste.

Quelle région enregistrera le taux de croissance le plus élevé d'ici 2031 ?

L'Asie-Pacifique affichera le CAGR le plus rapide à 19,93 %, portée par le soutien politique chinois et coréen et les approbations des fabricants locaux.

Dernière mise à jour de la page le: