Taille et Part du Marché de l'Ablation par Champ Pulsé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.02 Milliards de dollars |

| Taille du Marché (2031) | 6.44 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 26.12% CAGR |

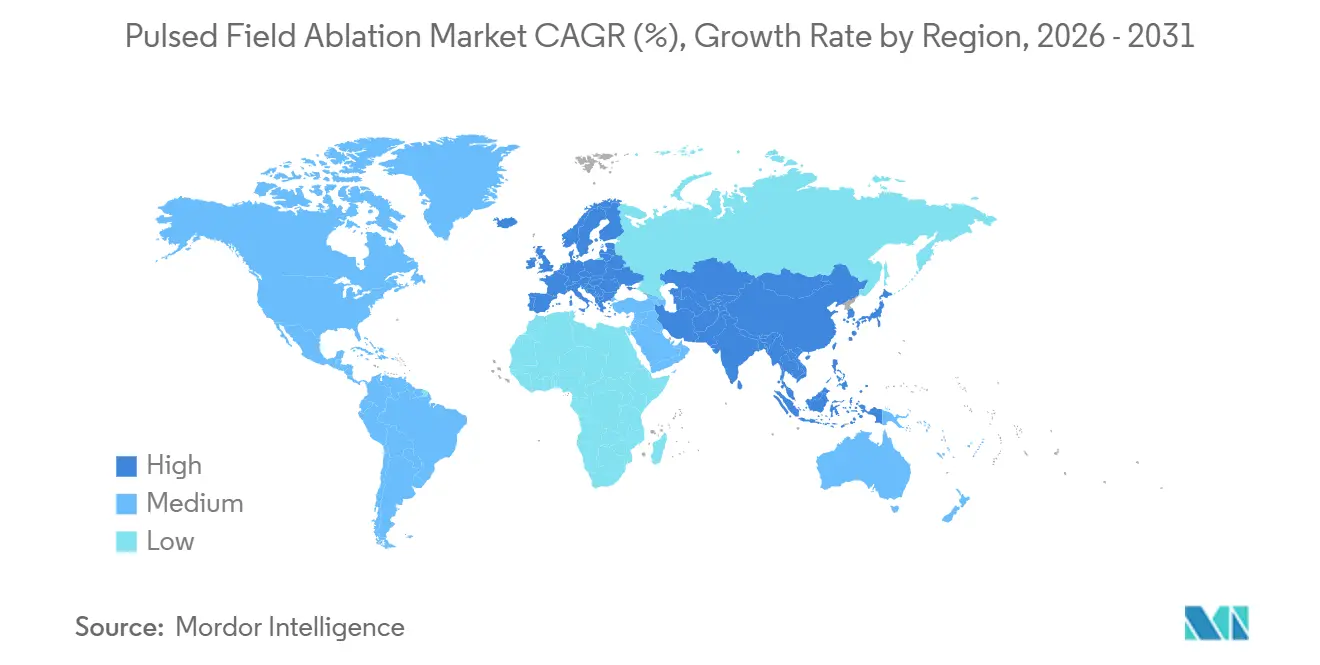

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

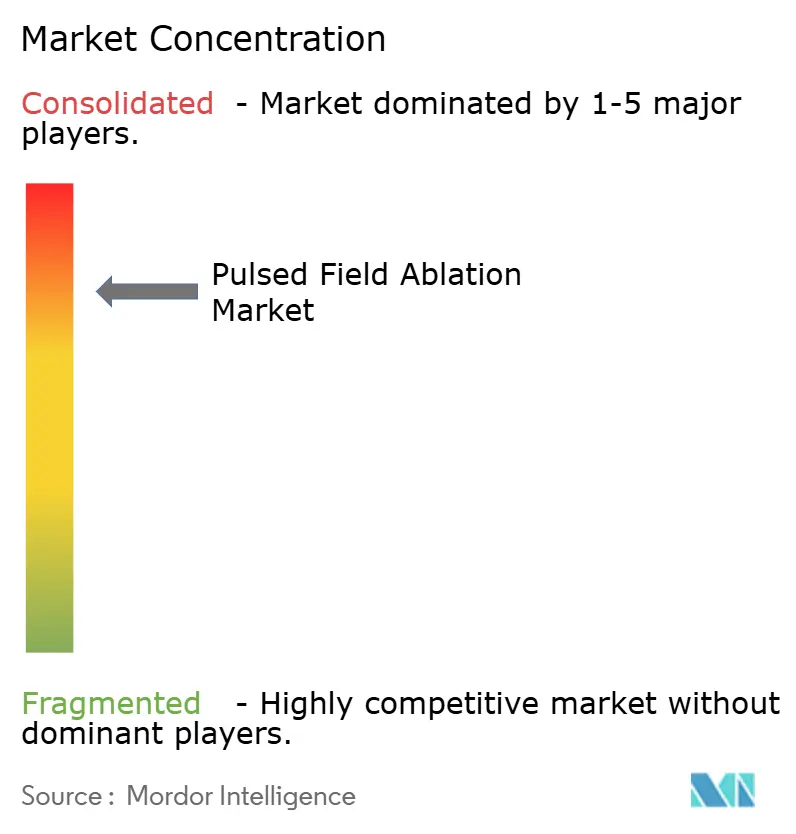

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Ablation par Champ Pulsé par Mordor Intelligence

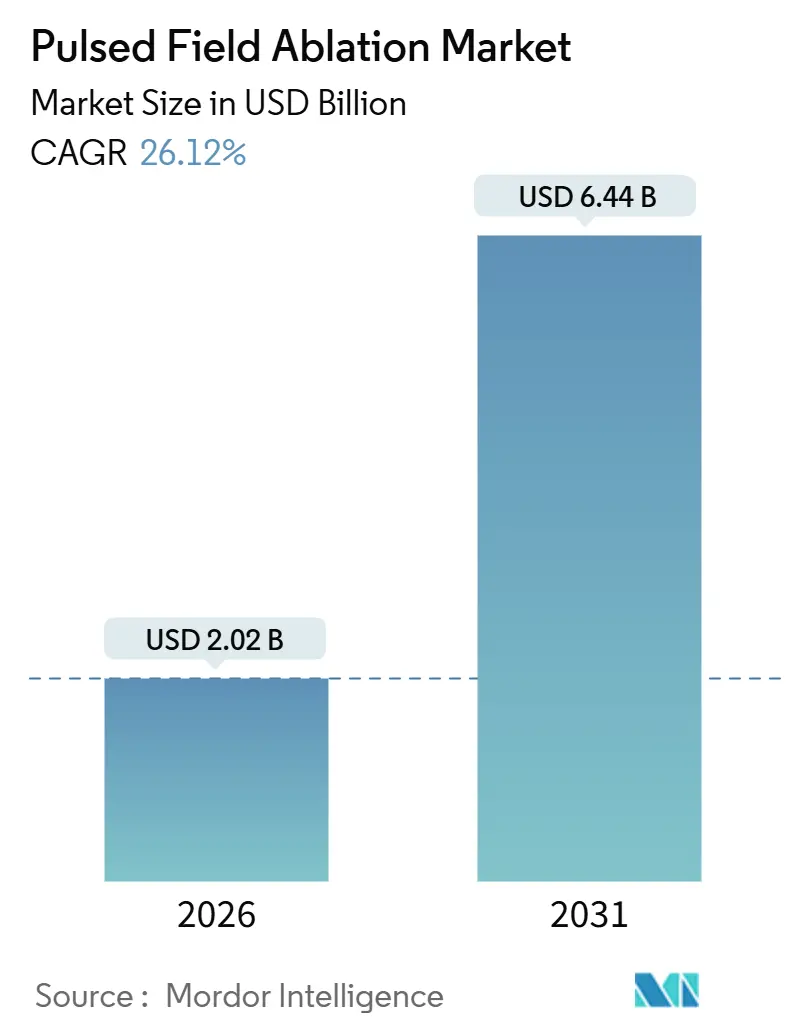

La taille du marché de l'ablation par champ pulsé est estimée à 2,02 milliards USD en 2026 et devrait atteindre 6,44 milliards USD d'ici 2031, à un CAGR de 26,12 % au cours de la période de prévision (2026-2031).

La trajectoire de croissance reflète un changement radical dans l'économie des laboratoires d'électrophysiologie : l'électroporation sélective des tissus élimine le risque de lésion œsophagienne qui limite la radiofréquence (RF) et la cryoablation, tout en réduisant les durées de procédure de 30 à 40 minutes et en diminuant les coûts de réadmission. Les autorisations réglementaires rapides accordées aux États-Unis, en Europe et au Japon entre 2024 et 2025 ont permis une expansion de la base installée d'une valeur de 890 millions USD, permettant à plus de 1 200 laboratoires d'électrophysiologie de remplacer leurs anciens systèmes RF par des générateurs à champ pulsé. Les hôpitaux accueillent favorablement ce modèle, car moins de complications se traduisent par des périodes d'observation plus courtes, des sorties le jour même et des coûts par cas sensiblement réduits. Les fournisseurs, de leur côté, misent sur une stratégie de type rasoir et lames : chaque installation de générateur garantit 80 à 120 procédures de cathéter par an, assurant cinq à sept ans de revenus récurrents à forte marge sur les consommables.

Principaux Enseignements du Rapport

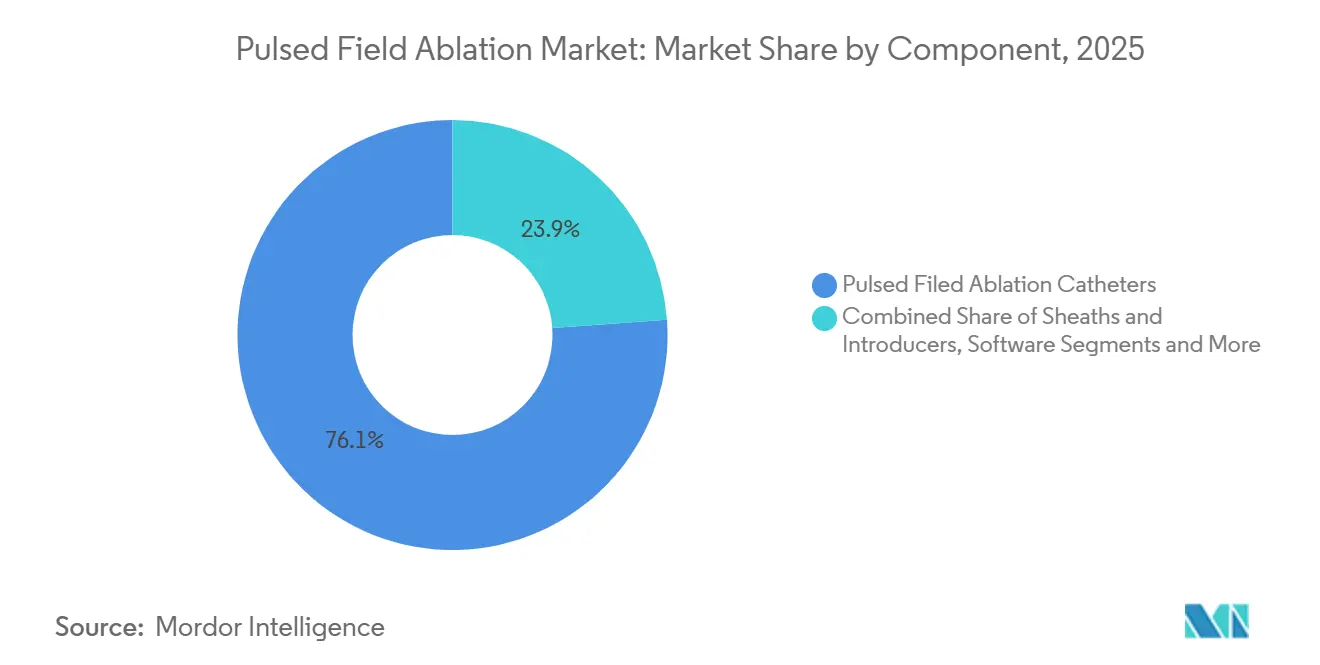

- Par composant, les cathéters ont représenté 76,13 % du chiffre d'affaires 2025, tandis que les générateurs et consoles afficheront la croissance la plus rapide avec un CAGR de 29,73 % jusqu'en 2031.

- Par forme de délivrance, les systèmes à ballon et à tir unique circulaire ont dominé avec une part de 58,21 % en 2025, tandis que les conceptions en treillis et hybrides devraient progresser à un CAGR de 28,56 %.

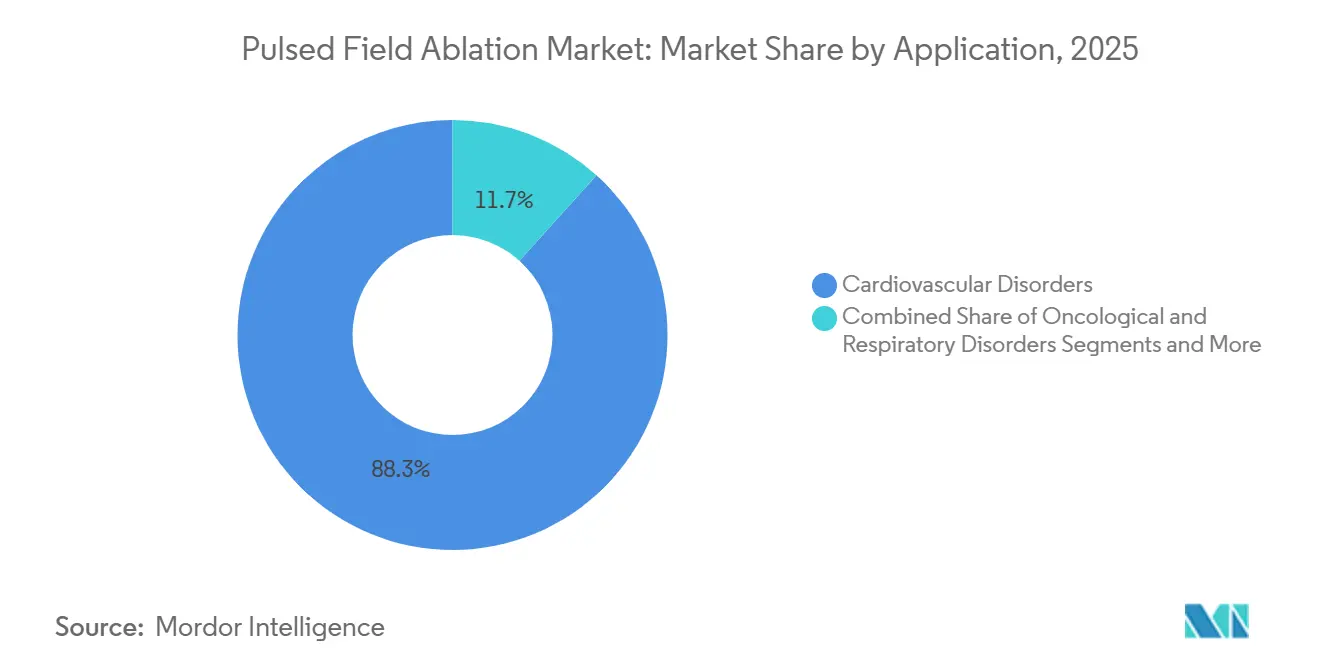

- Par application, les procédures cardiovasculaires ont représenté 88,32 % du chiffre d'affaires 2025 ; les utilisations oncologiques sont appelées à croître à un CAGR de 29,43 %.

- Par utilisateur final, les hôpitaux ont réalisé 78,17 % des procédures en 2025, mais les centres de chirurgie ambulatoire affichent la progression la plus rapide avec un CAGR de 28,74 %.

- Par géographie, l'Amérique du Nord détenait 44,11 % de part de marché en 2025 ; la région Asie-Pacifique devrait accélérer à un CAGR de 29,01 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de l'Ablation par Champ Pulsé

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Commercialisation post-autorisation FDA/CE élargissant la population éligible et la base installée | +5.2% | Mondial, avec un accent précoce sur l'Amérique du Nord et l'Europe occidentale | Court terme (≤ 2 ans) |

| Profil de sécurité cliniquement favorable par rapport à l'ablation thermique | +4.8% | Mondial | Moyen terme (2 à 4 ans) |

| L'efficacité procédurale réduit le temps en laboratoire et augmente le débit | +3.9% | Mondial, notamment dans les centres à fort volume en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Intégration avec les principaux écosystèmes de cartographie et les plateformes à double énergie | +3.6% | Amérique du Nord et Europe, avec extension vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Les protocoles d'atténuation du spasme coronarien permettent une ablation linéaire et non-VP plus sûre | +2.7% | Mondial, adoption précoce dans les centres universitaires | Long terme (≥ 4 ans) |

| Extension vers la tachycardie ventriculaire (TV) et les flux de travail chirurgicaux hybrides | +3.1% | Amérique du Nord et Europe en premier, puis Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La Commercialisation Post-Autorisation FDA/CE Élargit la Base Installée

Les autorisations délivrées entre janvier 2024 et décembre 2025 ont transformé l'ablation par champ pulsé d'une option expérimentale en un standard de soins remboursé dans plus de 1 800 laboratoires dans le monde. Les hôpitaux ont investi 1,1 milliard USD en équipements d'investissement au cours de cette période, remplaçant leurs anciens générateurs RF par des consoles à champ pulsé et élargissant l'éligibilité au traitement au-delà de la fibrillation auriculaire paroxystique vers le flutter auriculaire persistant. La décision de Medicare au deuxième trimestre 2024 de rembourser environ 28 000 USD par cas a supprimé le dernier obstacle au remboursement, tandis que l'Allemagne, la France et le Japon ont suivi avec une couverture positive à des niveaux de prix inférieurs, mais néanmoins attractifs.[1]Centers for Medicare & Medicaid Services, "Barème des honoraires des médecins des Centers for Medicare & Medicaid 2024," Centers for Medicare & Medicaid Services, cms.gov La dynamique de la base installée est puissante : chaque générateur génère une demande récurrente de consommables qui fait croître le chiffre d'affaires sur cinq à sept ans.

Profil de Sécurité Cliniquement Favorable par Rapport à l'Ablation Thermique

Les champs électriques perméabilisent sélectivement les cardiomyocytes tout en préservant la vascularisation adjacente, les nerfs et l'œsophage. Aucune fistule œsophagienne ni aucune paralysie du nerf phrénique n'ont été rapportées parmi les 614 patients traités par Farapulse dans l'essai pivot ADVENT, contrastant fortement avec les taux de complications historiques de l'ablation thermique.[2]Vivek Reddy, "Résultats de sécurité et d'efficacité de l'essai ADVENT," Journal of the American College of Cardiology, jacc.org L'étude VOLT-AF d'Abbott a confirmé ces résultats, enregistrant un taux d'événements indésirables majeurs de 1,2 % contre 2,8 % dans les groupes témoins RF.[3]Abbott Laboratories, "L'étude VOLT-AF démontre un profil de sécurité supérieur pour l'ablation par champ pulsé," Abbott Laboratories, abbott.com Cette marge de sécurité permet aux opérateurs de se passer de sondes de température, économisant 12 à 15 minutes et réduisant l'anxiété procédurale. L'ablation par champ pulsé est également sûre chez les patients porteurs de stimulateurs cardiaques ou de défibrillateurs cardioverteurs implantables, une population souvent exclue des ablations thermiques guidées par IRM.

L'Efficacité Procédurale Réduit le Temps en Laboratoire et Augmente le Débit

L'ablation par champ pulsé à ballon à tir unique réduit les durées d'isolation des veines pulmonaires de 90 à 120 minutes à 45 à 60 minutes. Le système PulseSelect de Medtronic réalise une isolation complète en six applications de deux secondes, tandis que le Farapulse de Boston Scientific a affiché des durées de procédure médianes de 52 minutes dans l'essai ADVENT. Un centre universitaire de 600 lits peut ainsi augmenter son volume annuel d'ablations de 130 à 150 cas sans prolonger les heures de laboratoire, ce qui se traduit par 3,6 à 4,2 millions USD de revenus supplémentaires. Le gain de productivité est le plus important dans les régions confrontées à une pénurie d'électrophysiologistes, comme le Japon et le Midwest américain.

Intégration avec les Écosystèmes de Cartographie et les Plateformes à Double Énergie

Abbott a conçu Volt pour fonctionner nativement avec EnSite X et EnSite Omnipolar, tandis que le PulseSelect de Medtronic est lié à CARTO 3 Version 7 — un couplage qui impose des coûts de changement de fournisseur de 400 000 à 500 000 USD à tout établissement souhaitant changer de prestataire. Boston Scientific a opté pour une approche ouverte, permettant à Farapulse de se connecter à la fois à CARTO et à EnSite, ce qui s'est avéré attractif dans les laboratoires à fournisseurs mixtes. Johnson & Johnson a relevé la barre en novembre 2025 en lançant Varipulse-RF, un cathéter hybride offrant l'ablation par champ pulsé et la RF en un seul passage, éliminant la nécessité de changer d'instruments lors des cas de fibrillation auriculaire persistante.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Lacunes dans les données de durabilité pour la fibrillation auriculaire persistante et les lésions complexes | -2.4% | Mondial | Moyen terme (2 à 4 ans) |

| L'intensité capitalistique et le verrouillage de l'écosystème ralentissent les cycles d'achat | -1.8% | Mondial, prononcé sur les marchés sensibles aux coûts | Court terme (≤ 2 ans) |

| Les risques de spasme coronarien et d'hémolyse nécessitent une formation et des protocoles | -1.5% | Mondial, fort impact dans les hôpitaux communautaires | Court terme (≤ 2 ans) |

| La pression sur les prix comprime les prix de vente moyens et les marges | -1.2% | Europe, Asie-Pacifique, systèmes américains à valeur ajoutée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Lacunes dans les Données de Durabilité

Les taux de reconnexion à douze mois dans les essais ADVENT et PULSED-AF ont atteint 14,2 % et 11,8 %, dépassant le référentiel de 5 à 7 % pour la RF point par point. L'histologie indique que l'électroporation peut ne pas créer de lésions profondes et transmurales dans les parois auriculaires d'épaisseur supérieure à 3,5 mm, une limitation qui importe surtout dans la fibrillation auriculaire persistante. Jusqu'à ce que les données à 24 mois de l'étude MANIFEST-17K soient disponibles en 2026, les comités de recommandations maintiennent l'ablation par champ pulsé en recommandation de classe IIa pour les cas complexes, tempérant l'adoption généralisée.

Intensité Capitalistique et Verrouillage de l'Écosystème

Une suite complète d'ablation par champ pulsé coûte entre 320 000 et 420 000 USD contre 180 000 à 240 000 USD pour la RF. Plus de 60 % des laboratoires américains réalisent moins de 75 ablations par an, rendant difficile un retour sur investissement positif. L'intégration propriétaire aggrave la charge : un laboratoire basé sur CARTO qui ajoute Farapulse fait face à 150 000 USD supplémentaires en frais d'interface et à 40 à 60 heures de recyclage. Des modèles de location et de paiement à l'acte émergent, mais réduisent les marges brutes des fournisseurs jusqu'à 600 points de base.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Générateurs Dominent les Revenus à Long Terme Malgré la Prédominance des Cathéters

Les cathéters ont généré 76,13 % du chiffre d'affaires 2025, confirmant la nature axée sur les consommables de l'électrophysiologie. Pourtant, la taille du marché de l'ablation par champ pulsé liée aux générateurs devrait progresser à un CAGR de 29,73 %, reflétant une course aux armements pour fidéliser les hôpitaux à des écosystèmes propriétaires jusqu'en 2031. Les générateurs affichent des marges brutes plus faibles — environ 45 % — mais chaque installation ancre une demande récurrente de cathéters, générant la part du lion des bénéfices sur un cycle de sept ans. Le chiffre d'affaires des cathéters reste le moteur de trésorerie, avec des prix de vente moyens à usage unique de 3 200 à 4 800 USD et des marges brutes supérieures à 70 %. Les gaines, introducteurs, accessoires et les abonnements logiciels naissants complètent la gamme de composants, offrant des opportunités de ventes croisées et des flux de revenus récurrents supplémentaires.

Des programmes de reprise généreux — le crédit de 40 000 à 50 000 USD d'Abbott pour les consoles RF héritées, par exemple — accélèrent l'adoption des générateurs et pèsent temporairement sur les bénéfices. Les fournisseurs prévoient de récupérer la marge grâce aux analyses logicielles et aux contrats de service basés sur les résultats. Si 30 % des générateurs installés adoptent des abonnements à des packages d'analyse des lésions d'ici 2029, les logiciels pourraient contribuer 150 millions USD de revenus à forte marge au secteur de l'ablation par champ pulsé.

Par Forme de Délivrance : Les Systèmes à Ballon Maintiennent leur Avance Tandis que les Conceptions en Treillis Gagnent du Terrain

Les dispositifs à ballon et à tir unique circulaire détenaient 58,21 % de part en 2025. Leur simplicité procédurale raccourcit les courbes d'apprentissage et permet aux laboratoires communautaires de réaliser l'isolation des veines pulmonaires en moins d'une heure. Les cathéters en treillis et hybrides constituent le groupe à la croissance la plus rapide, progressant à un CAGR de 28,56 % à mesure que les opérateurs s'attaquent à un substrat ventriculaire et auriculaire plus épais dans la fibrillation auriculaire persistante et la tachycardie ventriculaire. Le cathéter hybride Varipulse-RF de Johnson & Johnson, autorisé fin 2025, associe la rapidité de l'ablation par champ pulsé pour l'isolation des veines pulmonaires à la durabilité de la RF pour la modification du substrat, éliminant les échanges de cathéters et réduisant de 20 minutes la durée des procédures de fibrillation auriculaire persistante.

Les cathéters focaux et multiélectrodes, représentant actuellement environ 30 % de part, servent les cas de reprise et anatomiquement complexes. Si des préoccupations de durabilité entraînent des déclassements dans les recommandations, les systèmes hybrides pourraient cannibaliser la part des ballons d'ici 2028. Les fournisseurs se couvrent donc en maintenant de larges portefeuilles couvrant les solutions à ballon, en treillis et à double énergie.

Par Application : Le Cardiovasculaire Domine mais l'Oncologie Offre la Croissance la Plus Élevée

Les applications cardiovasculaires représentaient 88,32 % du chiffre d'affaires 2025, en faisant la pierre angulaire du marché de l'ablation par champ pulsé. L'isolation des veines pulmonaires pour la fibrillation auriculaire représente plus de 90 % des procédures cardiaques, en raison du vieillissement de la population et de la prévalence croissante de la fibrillation auriculaire. La tachycardie ventriculaire, bien que moins volumineuse, génère des revenus plus élevés par cas, soutenant les prix de vente moyens. Les applications oncologiques représentaient moins de 3 % de part en 2025, mais progresseront à un CAGR de 29,43 %, portées par les essais de Pulse Biosciences et Field Medical sur les tumeurs pancréatiques et hépatiques.

Les utilisations dermatologiques et respiratoires restent de niche car les options existantes à faible coût — la cryothérapie et l'incision trans-septale par RF — sont bien établies. Si Pulse Biosciences démontre des bénéfices de survie dans le cancer du pancréas, l'oncologie pourrait représenter 6 à 7 % de la part de marché de l'ablation par champ pulsé d'ici 2031. Ce potentiel est attractif mais nécessite des stratégies réglementaires et de remboursement distinctes, fragmentant le paysage concurrentiel.

Par Utilisateur Final : Les Hôpitaux Ancrent le Volume Tandis que les Centres de Chirurgie Ambulatoire Consolident leur Croissance

Les hôpitaux ont réalisé 78,17 % des procédures d'ablation par champ pulsé en 2025 en raison des exigences en équipements d'investissement et des mandats des payeurs pour une observation de nuit. Les centres médicaux universitaires exécutent les deux tiers de ces cas, s'appuyant sur les programmes de formation et les équipes chirurgicales de soutien. La taille du marché de l'ablation par champ pulsé attribuable aux centres de chirurgie ambulatoire s'étendra rapidement, grâce à la décision de Medicare de rembourser les ablations ambulatoires à 95 % des tarifs hospitaliers. Les frais d'établissement dans les centres de chirurgie ambulatoire sont inférieurs de 10 000 USD par cas, un avantage pour les modèles de paiement à la valeur.

La migration vers les centres de chirurgie ambulatoire s'accélère dans des États comme la Floride et le Texas, où les listes d'attente sont longues et la capacité en électrophysiologie est limitée. Les fournisseurs proposent désormais des formations spécifiques aux centres de chirurgie ambulatoire, des protocoles de sédation consciente et des générateurs à encombrement réduit. La répartition par utilisateur final devrait se stabiliser à environ 60 % pour les hôpitaux et 40 % pour les centres de chirurgie ambulatoire d'ici 2031, reflétant les tendances ambulatoires en chirurgie orthopédique et ophtalmologique.

Analyse Géographique

L'Amérique du Nord détenait 44,11 % du chiffre d'affaires 2025, portée par le remboursement Medicare de 28 000 USD par procédure, plus de 340 laboratoires autorisés et des prix de vente moyens des cathéters supérieurs de 25 à 40 % aux niveaux européens et asiatiques. La pénétration dans les grandes zones métropolitaines dépasse désormais un quart des patients éligibles à la fibrillation auriculaire, de sorte que les fournisseurs se tournent vers les villes de rang 2 et les centres de chirurgie ambulatoire pour leur croissance. L'effet de base installée est puissant : chacun des plus de 1 200 générateurs installés dans la région au cours de 2024-2025 générera entre 320 000 et 480 000 USD de demande annuelle récurrente de cathéters jusqu'en 2030.

L'Asie-Pacifique affichera l'expansion la plus rapide avec un CAGR de 29,01 % jusqu'en 2031. L'approbation japonaise de PulseSelect en mai 2024 et les appels d'offres chinois de 420 millions CNY attribués à Boston Scientific et Hangzhou Deno EP ont ouvert des canaux à fort volume, bien que les prix de vente moyens restent inférieurs de 35 à 40 % aux niveaux américains. Les fournisseurs chinois nationaux, tels qu'APT Medical et MicroPort EP, proposent des cathéters avec une remise de 40 %, permettant une pénétration dans les hôpitaux de rang 2 et 3. L'Inde, la Corée du Sud et l'Australie contribuent à environ un cinquième du volume de la région Asie-Pacifique, mais le modèle de paiement direct en Inde tempère l'adoption.

En Europe, la décision positive de remboursement de l'Allemagne est intervenue en septembre 2024, mais les négociations au niveau hospitalier ont réduit les prix catalogue de 15 à 20 %. La France a limité le remboursement aux laboratoires à fort volume, tandis que le Royaume-Uni a plafonné les prix des cathéters à 2 800 GBP dans le cadre d'un accord-cadre échangeant des remises contre des volumes garantis. La croissance des volumes en Europe du Sud et de l'Est est à la traîne en raison d'une densité plus faible de laboratoires d'électrophysiologie et de budgets d'investissement plus serrés. Ailleurs, le Moyen-Orient, l'Afrique et l'Amérique du Sud représentent chacun une part moindre du chiffre d'affaires mondial, limités par les pénuries de médecins et les droits de douane à l'importation.

Paysage Concurrentiel

Les quatre premières entreprises comprennent Boston Scientific, Medtronic, Johnson & Johnson et Abbott, conférant au marché de l'ablation par champ pulsé une structure modérément concentrée. Boston Scientific a capitalisé sur sa stratégie de plateforme ouverte, tandis que Medtronic et Abbott ont misé sur des couplages propriétaires à CARTO et EnSite. Johnson & Johnson est entré tardivement mais s'est différencié avec un cathéter hybride à double énergie. Les dépôts réglementaires révèlent des investissements importants : Boston Scientific a déposé 14 brevets en 2024-2025 autour de l'optimisation des ondes d'impulsion, tandis que Medtronic s'est concentré sur le marquage des lésions assisté par intelligence artificielle.

Les challengers poursuivent des niches non exploitées. Galvanize Therapeutics vise l'ablation de la tachycardie ventriculaire avec un cathéter à pointe en treillis, et AtriCure cible les procédures de reprise via son système hybride chirurgical. Les entreprises chinoises APT Medical et Hangzhou Deno EP jouent la carte du prix dans les appels d'offres nationaux, sécurisant des parts hospitalières dans les segments sensibles aux coûts. Le prochain point d'inflexion dépend des données de durabilité : si les taux de reconnexion à 24 mois restent inférieurs à 15 %, les leaders actuels se consolideront ; s'ils dépassent 20 %, les payeurs pourraient restreindre les indications, ouvrant la porte à des entrants à prix plus bas.

Leaders du Secteur de l'Ablation par Champ Pulsé

Abbott Laboratories

Johnson & Johnson

Medtronic plc

MicroPort Scientific Corporation

Boston Scientific Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Décembre 2025 : Abbott a reçu l'autorisation de la FDA pour Volt et a associé des mises à niveau EnSite X avec des crédits de reprise de 40 000 à 50 000 USD pour les générateurs RF hérités.

- Novembre 2025 : MicroPort EP a obtenu l'approbation de la NMPA chinoise pour PulseMagic TrueForce, un cathéter d'ablation par champ pulsé à détection de pression qui complète sa plateforme multimodalité.

- Juillet 2025 : Boston Scientific a obtenu une extension de l'étiquetage américain pour Farapulse afin d'inclure la fibrillation auriculaire persistante réfractaire aux médicaments.

Périmètre du Rapport sur le Marché Mondial de l'Ablation par Champ Pulsé

L'ablation par champ pulsé est une technologie d'ablation non thermique et sélective des tissus qui traite les arythmies cardiaques, telles que la fibrillation auriculaire, en utilisant des impulsions électriques haute tension pour cibler les cellules cardiaques tout en préservant les tissus environnants.

Le rapport sur le marché de l'ablation par champ pulsé est segmenté par composant, forme de délivrance, application, utilisateur final et géographie. Par composant, le marché est segmenté en générateurs et consoles, cathéters, gaines et introducteurs, accessoires, logiciels et services. Par forme de délivrance, le marché est segmenté en ballon/tir unique, focal/multiélectrode et treillis/hybride. Par application, le marché est segmenté en cardiovasculaire, oncologique, respiratoire et dermatologique. Par utilisateur final, le marché est segmenté en hôpitaux universitaires, hôpitaux communautaires et centres de chirurgie ambulatoire. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Les prévisions du marché sont fournies en termes de valeur (USD).

| Générateurs et Consoles |

| Cathéters d'Ablation par Champ Pulsé |

| Gaines et Introducteurs |

| Accessoires et Consommables |

| Logiciels |

| Services |

| Systèmes à Ballon et à Tir Unique Circulaire |

| Cathéters Focaux et Multiélectrodes |

| Conceptions en Treillis, Hybrides et Autres |

| Troubles Cardiovasculaires |

| Troubles Oncologiques |

| Troubles Respiratoires |

| Troubles Dermatologiques |

| Hôpitaux Universitaires et d'Enseignement (Laboratoires d'Électrophysiologie) |

| Hôpitaux Communautaires |

| Centres de Chirurgie Ambulatoire |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Conseil de Coopération du Golfe |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Composant | Générateurs et Consoles | |

| Cathéters d'Ablation par Champ Pulsé | ||

| Gaines et Introducteurs | ||

| Accessoires et Consommables | ||

| Logiciels | ||

| Services | ||

| Par Forme de Délivrance | Systèmes à Ballon et à Tir Unique Circulaire | |

| Cathéters Focaux et Multiélectrodes | ||

| Conceptions en Treillis, Hybrides et Autres | ||

| Par Application | Troubles Cardiovasculaires | |

| Troubles Oncologiques | ||

| Troubles Respiratoires | ||

| Troubles Dermatologiques | ||

| Par Utilisateur Final | Hôpitaux Universitaires et d'Enseignement (Laboratoires d'Électrophysiologie) | |

| Hôpitaux Communautaires | ||

| Centres de Chirurgie Ambulatoire | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Conseil de Coopération du Golfe | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché de l'ablation par champ pulsé en 2026 et à quel rythme croît-il ?

Le marché s'établit à 2,02 milliards USD en 2026 et progresse à un CAGR de 26,12 % vers 6,44 milliards USD d'ici 2031.

Quelle forme de délivrance domine actuellement les ventes ?

Les cathéters à ballon et à tir unique circulaire dominent avec 58,21 % du chiffre d'affaires 2025, grâce à leur rapidité procédurale et leur facilité d'utilisation.

Quel est le principal frein à l'adoption à long terme ?

Les données de durabilité non résolues dans la fibrillation auriculaire persistante maintiennent l'ablation par champ pulsé à une recommandation de classe IIa, limitant l'adoption dans les centres averses au risque.

Pourquoi les centres de chirurgie ambulatoire gagnent-ils des parts ?

Medicare rembourse désormais les ablations en centre de chirurgie ambulatoire à 95 % des tarifs hospitaliers, et les frais d'établissement sont inférieurs de 10 000 USD, rendant les environnements ambulatoires économiquement attractifs.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique, portée par les appels d'offres groupés de la Chine et la couverture universelle du Japon, devrait progresser à un CAGR de 29,01 % jusqu'en 2031.

Dernière mise à jour de la page le: