Taille et Part du Marché de l'Ablation Neurochirurgicale Guidée par IRM

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

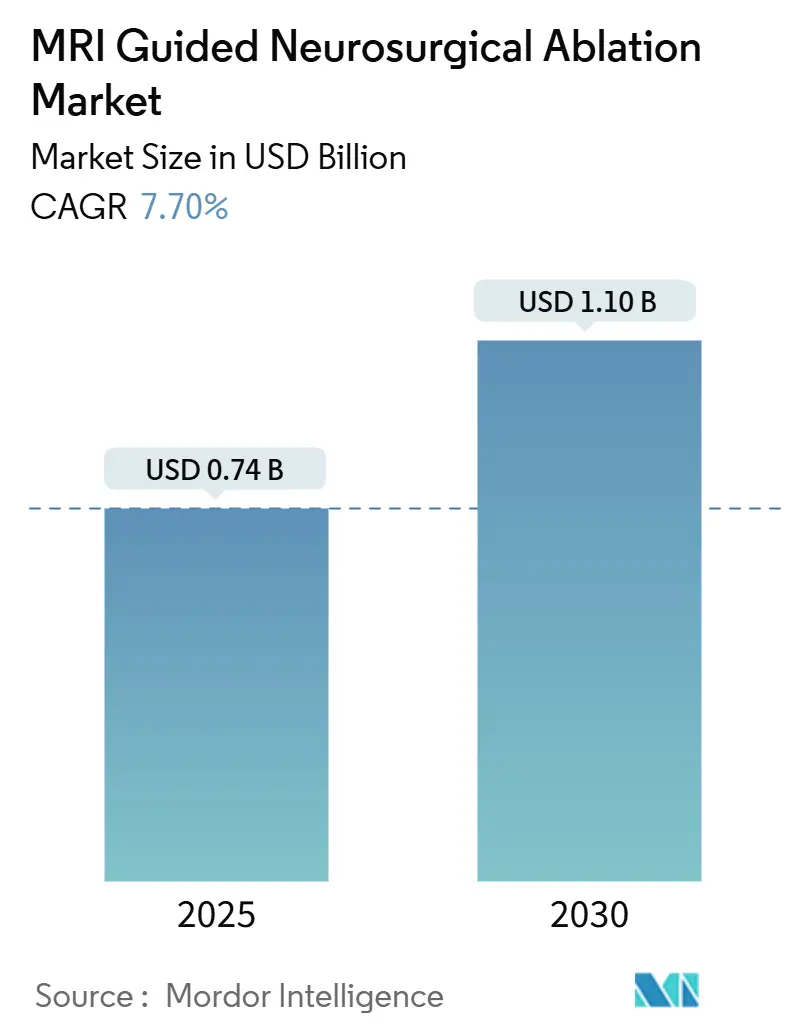

| Taille du Marché (2025) | 0.74 Milliards de dollars |

| Taille du Marché (2030) | 1.10 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.70% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Ablation Neurochirurgicale Guidée par IRM par Mordor Intelligence

La taille du marché de l'ablation neurochirurgicale guidée par IRM devrait atteindre 1,10 milliard USD en 2030, contre 0,74 milliard USD en 2025, progressant à un CAGR de 7,7 % entre 2025 et 2030. Les gains continus dans le signalement de l'incidence des tumeurs cérébrales, le glissement clinique de la craniotomie ouverte vers le laser ou les ultrasons focalisés, et les codes de remboursement favorables aux États-Unis et dans les principales économies de l'Union européenne soutiennent la trajectoire globale. Les fabricants de dispositifs élargissent leurs portefeuilles de produits à usage unique pour capter des revenus réguliers à chaque procédure, tandis que les groupes hospitaliers exploitent les données de résultats pour négocier des tarifs plus élevés auprès des payeurs. L'écosystème est en outre soutenu par des collaborations entre les grands acteurs de l'imagerie et des start-ups logicielles qui réduisent les délais de planification et raccourcissent les cycles d'amortissement du capital. L'intensification de la concurrence entre les fournisseurs d'aimants, associée à la concession de licences croisées sur de nouvelles technologies de refroidissement, contribue également à maintenir une escalade des prix modérée pour les acheteurs à fort volume, créant un cercle vertueux d'adoption dans les centres matures comme émergents.

Principaux Enseignements du Rapport

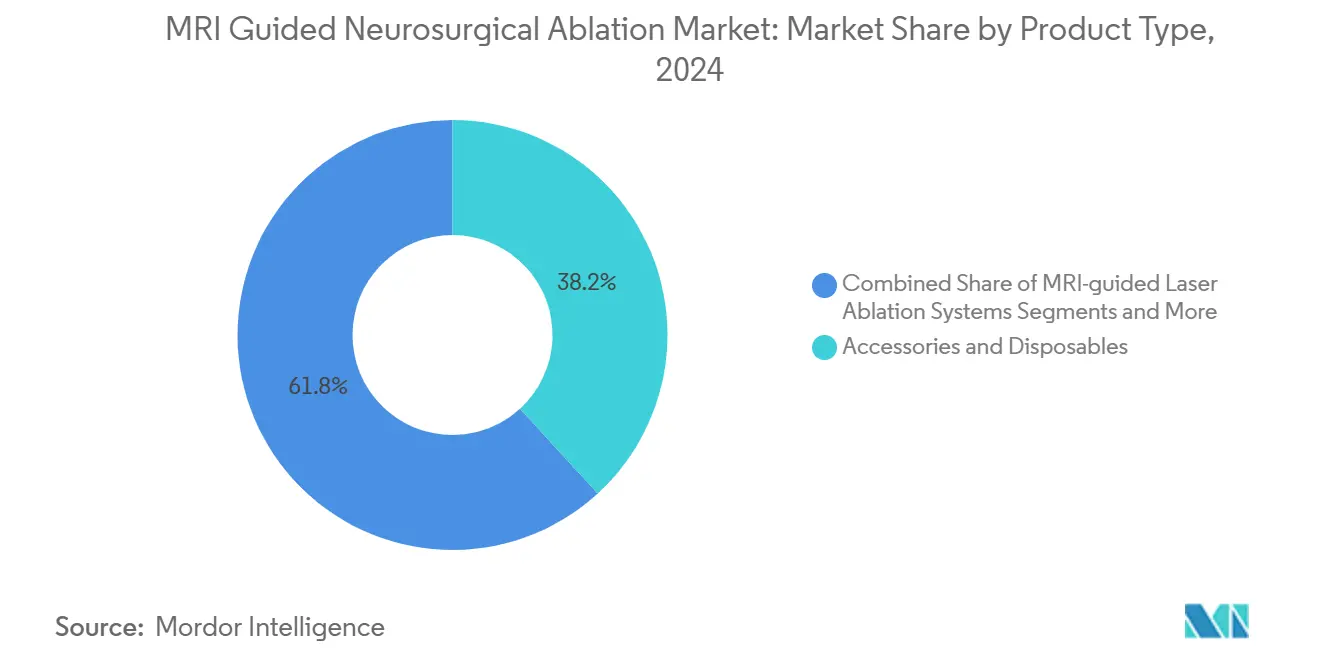

- Par type de produit, les accessoires et consommables ont représenté une part de 38,2 % du marché de l'ablation neurochirurgicale guidée par IRM en 2024, tandis que les logiciels de planification et de navigation devraient progresser à un CAGR de 7,4 % jusqu'en 2030.

- Par application, l'ablation de tumeurs cérébrales a représenté 55,8 % de la taille du marché de l'ablation neurochirurgicale guidée par IRM en 2024 ; les troubles psychiatriques sont positionnés pour le CAGR le plus rapide de 8,1 % sur la même période.

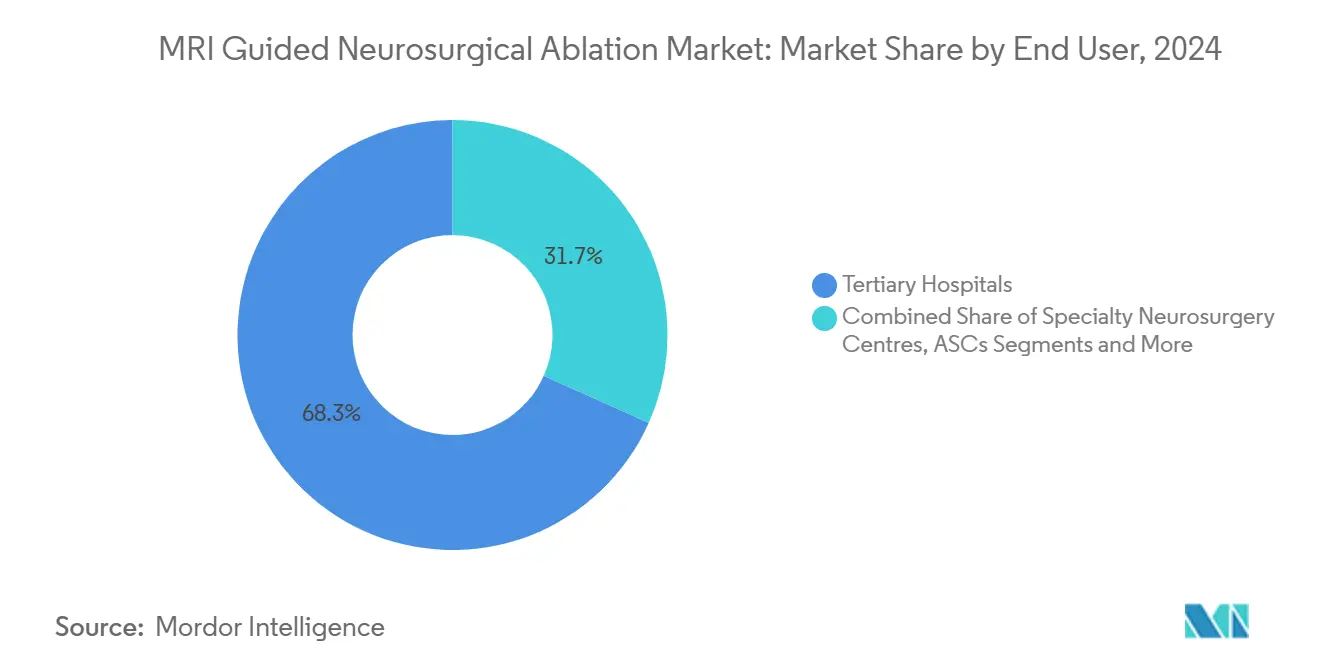

- Par utilisateur final, les hôpitaux tertiaires ont dominé avec une part de revenus de 68,3 % en 2024, tandis que les centres chirurgicaux ambulatoires devraient se développer à un CAGR de 6,9 % entre 2025 et 2030.

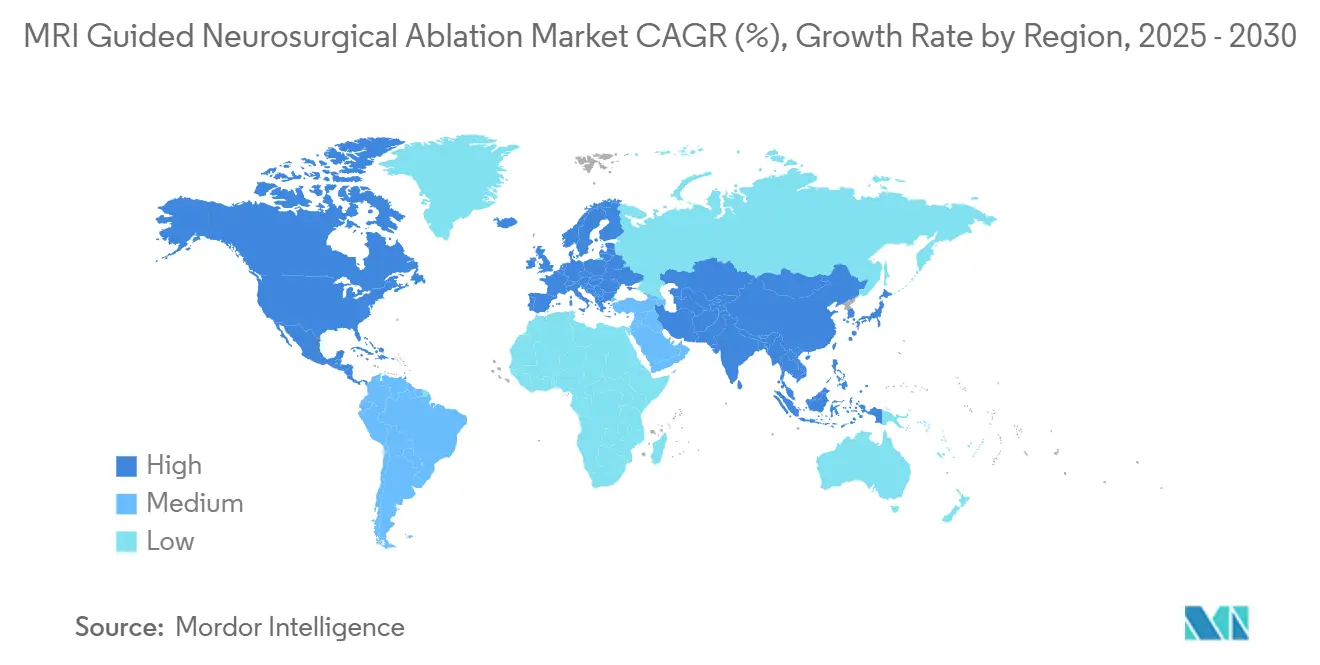

- Par géographie, l'Amérique du Nord a détenu 45,6 % de la part du marché de l'ablation neurochirurgicale guidée par IRM en 2024 ; l'Asie-Pacifique devrait croître à un CAGR de 8,4 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial de l'Ablation Neurochirurgicale Guidée par IRM

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence Croissante des Tumeurs Cérébrales et de l'Épilepsie Pharmacorésistante | +2.10% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Préférence Croissante pour la Neurochirurgie Minimalement Invasive | +1.80% | Mondial, porté par les marchés développés | Court terme (≤ 2 ans) |

| Avancées des Systèmes Compatibles IRM et de la Thermométrie | +1.40% | Amérique du Nord et UE, en expansion vers l'APAC | Long terme (≥ 4 ans) |

| Élargissement des Approbations de Remboursement aux États-Unis et dans l'UE | +1.20% | Amérique du Nord et Europe principalement | Moyen terme (2-4 ans) |

| Synergie de Disruption de la BHE pour l'Administration de Médicaments | +0.90% | Centres de recherche mondiaux, adoption clinique précoce | Long terme (≥ 4 ans) |

| Adoption de l'IRM 7-T et de la Planification Assistée par IA | +0.80% | Amérique du Nord et Europe, centres APAC sélectifs | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante des Tumeurs Cérébrales et de l'Épilepsie Pharmacorésistante

Les cas de tumeurs cérébrales et d'épilepsie médicalement réfractaire ont augmenté régulièrement depuis 2024, entraînant une hausse des volumes de cas neurochirurgicaux. La thérapie thermique interstitielle laser et les ultrasons focalisés transcrâniens réduisent la morbidité opératoire et raccourcissent les séjours en soins intensifs, ce qui en fait des options de première intention dans les centres spécialisés. Les grands hôpitaux universitaires publient désormais des taux de liberté de crises à deux ans dépassant 70 %, ce qui renforce la confiance des payeurs. Les groupes de défense des patients militent pour une orientation chirurgicale précoce, se traduisant par une conversion plus rapide du pipeline pour les fournisseurs de dispositifs. Cette tendance maintient les revenus des procédures résilients lors des ralentissements plus larges des budgets d'investissement, soutenant le marché de l'ablation neurochirurgicale guidée par IRM.[1]Institut National du Cancer, "Statistiques sur les Tumeurs Cérébrales, Mise à Jour 2025," Institut National du Cancer, nci.nih.gov

Préférence Croissante pour la Neurochirurgie Minimalement Invasive

Les chirurgiens soulignent les incisions plus petites, la réduction des séjours hospitaliers et la récupération neurologique rapide comme déterminants clés de la satisfaction des patients. Les équipes marketing ont répondu par des ateliers basés sur la simulation qui permettent aux résidents de maîtriser la planification de trajectoire laser en 30 minutes. Les bases de données d'assurance des États-Unis montrent une diminution moyenne de 7 500 USD du coût total de l'épisode de soins par rapport à la craniotomie ouverte, incitant les équipes d'achats basés sur la valeur à privilégier l'ablation. Les programmes gouvernementaux de mesure de la qualité récompensent les centres qui réduisent les taux de réadmission, créant une demande supplémentaire. Cette convergence maintient le marché de l'ablation neurochirurgicale guidée par IRM sur une trajectoire d'utilisation à deux chiffres à court terme.[2]Centres pour les Services Medicare et Medicaid, "Système de Paiement Prospectif des Consultations Hospitalières Externes 2025," Centres pour les Services Medicare et Medicaid, cms.gov

Avancées des Systèmes Compatibles IRM et de la Thermométrie

Les fournisseurs sont passés de capteurs à fibre optique passifs à une surveillance en temps réel de la fréquence de résonance des protons, garantissant une précision de température de 1 °C. Cette amélioration permet aux chirurgiens d'interrompre immédiatement l'apport d'énergie avant que les seuils du cortex éloquent ne soient atteints. Les générateurs laser compacts s'intègrent désormais dans les salles de scanner 1,5-T, éliminant le besoin de bras en C séparés. L'harmonisation technologique entre les bobines, les blindages et les concentrateurs de navigation simplifie les achats et génère des remises multi-procédures, renforçant le marché de l'ablation neurochirurgicale guidée par IRM dans les établissements sensibles aux coûts.[3]Richard Ehman, "Avancées en Thermométrie par Résonance Magnétique," Société Radiologique d'Amérique du Nord, rsna.org

Élargissement des Approbations de Remboursement aux États-Unis et dans l'UE

En 2025, les Centres pour les Services Medicare & Medicaid ont attribué le statut APC-5165 à la thérapie thermique interstitielle laser pour les lésions cérébrales, augmentant les frais d'établissement de 12 %. L'Institut pour le Système de Rémunération dans les Hôpitaux d'Allemagne a inclus les ultrasons focalisés guidés par résonance magnétique pour le tremblement sous OPS-8-980.4, garantissant un financement complet par groupe homogène de malades. La France a ajusté sa Liste des Produits et Prestations Remboursables pour inclure les applicateurs laser à usage unique, garantissant une couverture à 100 % par l'assurance publique. Ces avancées politiques fournissent des flux de trésorerie prévisibles qui compensent l'amortissement du capital, renforçant les carnets de commandes des fournisseurs et élargissant le marché de l'ablation neurochirurgicale guidée par IRM.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts d'Investissement et de Procédure Élevés | -1.90% | Mondial, particulièrement aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Disponibilité Limitée des Salles IRM et des Neurochirurgiens | -1.30% | Mondial, aigu dans les régions rurales et en développement | Moyen terme (2-4 ans) |

| Problèmes de Sécurité Thermique à Proximité des Implants Conditionnels à l'IRM | -0.80% | Mondial, concentré dans les marchés à forte pénétration d'implants | Moyen terme (2-4 ans) |

| Lacunes de Remboursement pour les Usages Psychiatriques et Hors Indication | -0.60% | Amérique du Nord et Europe principalement, en expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'Investissement et de Procédure Élevés

Une installation 3-Tesla avec capacités laser peut dépasser 3 millions USD, tandis que les applicateurs à usage unique sont tarifés à 8 000 USD. Les hôpitaux aux budgets contraints retardent les décisions d'achat jusqu'à ce que la certitude du volume de cas soit atteinte. Les centres secondaires externalisent souvent les ablations complexes, limitant la diffusion géographique. Les offres de financement des fournisseurs aident, mais nécessitent des engagements de volume minimum que tous les sites ne peuvent pas respecter. Ces facteurs soustraient collectivement de l'élan de croissance au marché de l'ablation neurochirurgicale guidée par IRM.

Disponibilité Limitée des Salles IRM et des Neurochirurgiens

Les délais d'attente pour les scanners électifs atteignent en moyenne 42 jours dans les régions non urbaines des États-Unis, retardant la planification des procédures. Selon la Fédération Mondiale des Sociétés de Neurochirurgie, le nombre mondial de neurochirurgiens reste inférieur à 23 000, contre une demande projetée de 50 000. Les fellowships spécialisés dans les techniques guidées par IRM sont disponibles dans moins de 15 centres dans le monde. Les limitations de personnel contraignent les hôpitaux à plafonner les créneaux d'ablation quotidiens, supprimant le débit et freinant ainsi le marché de l'ablation neurochirurgicale guidée par IRM.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Dominance des accessoires associée à l'accélération des logiciels

Les accessoires et consommables ont représenté 38,2 % de la part du marché de l'ablation neurochirurgicale guidée par IRM en 2024, portés par la nécessité de remplacer les gaines laser et les membranes d'ultrasons focalisés après chaque procédure. Le flux stable de consommables sécurise des revenus récurrents, permettant aux fournisseurs de regrouper des kits de démarrage avec les nouvelles installations de consoles. Les articles à usage unique font également face à des barrières réglementaires minimales, favorisant une itération rapide dans la conception des lignes de refroidissement et l'intégration de capteurs à fibre optique. Le renforcement du contrôle réglementaire en matière de prévention des infections ajoute une impulsion supplémentaire, car les kits jetables garantissent la stérilité sans le retraitement chronophage requis pour les kits réutilisables.

Les logiciels de planification et de navigation devraient se développer à un CAGR de 7,4 %, le plus rapide parmi les catégories de produits. Les modules basés sur le cloud qui segmentent automatiquement les lésions et superposent des cartes de risque de trajectoire réduisent le temps de planification de 40 %. Les moteurs d'apprentissage profond apprennent des cas précédents et ajustent les marges de sécurité en temps réel, créant une boucle de rétroaction qui améliore les résultats. Les hôpitaux capitalisent sur les mises à niveau logicielles pour prolonger les cycles de vie de leur matériel, différant les remplacements coûteux. Les modèles de licence compétitifs, où les coûts évoluent en fonction de l'utilisation plutôt que de licences fixes, soutiennent l'adoption dans les centres de taille moyenne.

Par Application : Prééminence des tumeurs cérébrales avec dynamique psychiatrique

L'ablation de tumeurs cérébrales a capté 55,8 % du marché de l'ablation neurochirurgicale guidée par IRM en 2024, portée par des volumes de lésions plus élevés et des critères de survie clairs. Les chirurgiens préfèrent de plus en plus la thérapie laser pour les gliomes profonds, réalisant une ablation totale brute tout en préservant le cortex éloquent. La modalité démontre une réduction du temps en unité de soins intensifs et une diminution plus rapide des corticoïdes, améliorant les indicateurs de qualité de vie. La publication de données solides accélère l'inclusion dans les recommandations, renforçant la position dominante du segment. Les fabricants de dispositifs adaptent les longueurs des applicateurs aux différentes géométries tumorales, consolidant ainsi la confiance procédurale.

Les indications psychiatriques telles que le trouble obsessionnel-compulsif et la dépression résistante au traitement devraient enregistrer un CAGR de 8,1 % jusqu'en 2030. Les premières données pilotes révèlent des scores de réduction des symptômes dépassant 45 % à six mois de suivi, stimulant la demande dans les unités de psychiatrie académique. Les autorités réglementaires au Canada et en Australie ont accordé des autorisations d'usage compassionnel, permettant aux médecins de traiter des cas sélectionnés pendant que des essais plus larges se poursuivent. Les organisations de défense militent pour des codes de procédure permanents, ce qui établirait un cadre de remboursement stable. Les fabricants collaborent avec des spécialistes en santé mentale pour affiner les algorithmes de ciblage, renforçant ainsi les perspectives de croissance future dans le marché de l'ablation neurochirurgicale guidée par IRM.

Par Utilisateur Final : Dominance tertiaire équilibrée par la montée de l'ambulatoire

Les hôpitaux tertiaires ont détenu 68,3 % de la part du marché de l'ablation neurochirurgicale guidée par IRM en 2024, principalement en raison de l'intégration des salles d'imagerie, du soutien étendu en soins intensifs et des comités multidisciplinaires de tumeurs. Les budgets d'investissement de ces établissements accueillent souvent des aimants à haut champ et des lasers propriétaires dans le cadre de subventions académiques. Les équipes de gestion des risques favorisent la capacité interne, car elle contrôle les scores de qualité et maximise les revenus radiologiques en aval. La concentration aide également les fournisseurs à justifier les contrats de service, garantissant une disponibilité et une fiabilité optimales.

Les centres chirurgicaux ambulatoires sont en voie d'atteindre un CAGR de 6,9 % jusqu'en 2030, à mesure que les durées de procédure tombent en dessous de 90 minutes et que les protocoles d'anesthésie évoluent vers des soins surveillés. Le format autonome attire les payeurs qui recherchent des frais d'établissement moins élevés. Les fabricants de dispositifs répondent avec des générateurs laser sur chariot qui s'intègrent dans des remorques IRM mobiles. Les partenariats avec des prestataires d'imagerie tiers permettent aux centres ambulatoires de planifier des cas à fort volume le week-end, améliorant ainsi l'utilisation des actifs. La préférence des patients pour une sortie le jour même accélère davantage cette tendance, élargissant le marché de l'ablation neurochirurgicale guidée par IRM.

Analyse Géographique

L'Amérique du Nord a représenté 45,6 % des revenus mondiaux en 2024, ancrée par les premières autorisations de la FDA et des cadres de remboursement bien établis. Le système Medicare des États-Unis a augmenté les taux de paiement ambulatoire pour les ultrasons focalisés guidés par résonance magnétique de 5 % en 2025, favorisant l'adoption dans les hôpitaux communautaires. Les autorités sanitaires provinciales du Canada ont financé quatre systèmes laser supplémentaires dans le cadre de programmes ciblés contre l'épilepsie. Les consortiums de recherche à Boston et à Toronto fournissent des preuves de haute qualité, renforçant la confiance des cliniciens et maintenant le marché de l'ablation neurochirurgicale guidée par IRM sur une trajectoire robuste.

L'Europe suit avec une adoption régulière mais hétérogène. L'Allemagne et l'Italie déploient les ultrasons focalisés principalement pour les troubles du mouvement, tandis que le Royaume-Uni met l'accent sur la thérapie laser pour les métastases cérébrales au sein des clusters d'innovation du Service National de Santé. Les études collaboratives transfrontalières harmonisent les indicateurs de résultats, facilitant les négociations de remboursement. La réglementation de l'Union européenne sur les dispositifs médicaux exige des rapports de surveillance post-commercialisation, ce qui oblige les fournisseurs à maintenir des équipes de soutien clinique robustes. Ces efforts coordonnés soutiennent la taille du marché de l'ablation neurochirurgicale guidée par IRM à travers le continent.

L'Asie-Pacifique devrait afficher le CAGR le plus rapide de 8,4 % jusqu'en 2030. Les hôpitaux de premier rang en Chine intègrent des scanners 7-Tesla avec des sondes laser domestiques, tandis que les centres japonais exploitent la robotique de haute précision pour rationaliser le placement des trous de trépan. L'Inde connaît une poussée du secteur privé alors que les grandes chaînes hospitalières commercialisent des forfaits de 'chirurgie cérébrale sans cicatrice'. Les gouvernements régionaux canalisent les fonds de santé publique vers les troubles neurologiques en raison du vieillissement démographique, créant un terrain fertile pour les installations subventionnées. La demande croissante d'options minimalement invasives parmi les touristes médicaux renforce davantage la contribution de l'Asie au marché de l'ablation neurochirurgicale guidée par IRM.

Paysage Concurrentiel

L'écosystème des fournisseurs se compose de conglomérats diversifiés, d'entreprises spécialisées dans le laser et de spécialistes des ultrasons focalisés. Medtronic tire parti de sa force de vente mondiale en neurochirurgie pour regrouper les systèmes laser avec des drains ventriculaires externes, pénétrant ainsi de nouveaux comptes en oncologie. Monteris Medical se concentre sur les centres dédiés aux tumeurs cérébrales et rapporte une augmentation de 20 % des ventes de consommables en 2025 suite à la sortie de sa fibre optique NeuroBlate. ClearPoint Neuro approfondit l'intégration avec les scanners 3-Tesla grâce à sa mise à niveau de plateforme qui raccourcit les cycles de planification de 15 %.

Les multinationales de l'imagerie telles que Siemens Healthineers, GE Healthcare et Philips exercent une pression concurrentielle en intégrant des algorithmes propriétaires de cartographie thermique dans leurs lignes de scanners premium. Ces solutions intégrées permettent des offres clés en main qui séduisent les comités d'investissement soucieux d'un approvisionnement auprès d'un fournisseur unique. Des start-ups comme Lunit appliquent des réseaux de neurones convolutifs pour affiner la précision de la segmentation des lésions, déclenchant des accords de collaboration avec les fabricants de dispositifs. Cette combinaison de capacités matérielles, logicielles et d'intelligence artificielle définit la prochaine frontière du marché de l'ablation neurochirurgicale guidée par IRM.

Les mouvements stratégiques au cours de 2024-2025 comprennent le partenariat d'Insightec avec Boston Scientific pour la co-promotion des ultrasons focalisés pour le tremblement essentiel, et l'investissement minoritaire d'Abbott Laboratories dans NeuroOne pour accéder à la technologie d'électrodes en couche mince. Elekta AB a conclu un accord de distribution avec CLS pour déployer des applicateurs laser sur les marchés nordiques. Profound Medical a reçu le marquage Conformité Européenne pour son système transcrânien de nouvelle génération en juin 2025. Ces initiatives intensifient collectivement la rivalité concurrentielle tout en accélérant l'innovation procédurale au sein du marché de l'ablation neurochirurgicale guidée par IRM.

Leaders du Secteur de l'Ablation Neurochirurgicale Guidée par IRM

Medtronic plc

Monteris Medical Inc.

Insightec Ltd.

ClearPoint Neuro, Inc.

Boston Scientific Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : La pallidotomie Exablate Neuro d'Insightec a reçu l'approbation de la FDA, élargissant son utilisation au traitement de la maladie de Parkinson. Cette étape ouvre de nouvelles possibilités pour traiter les troubles du mouvement et met en évidence la précision de la technologie dans le ciblage des structures cérébrales profondes.

- Décembre 2024 : NeuroOne Medical Technologies a réalisé une percée significative en complétant sa première procédure d'implant humain aux University Hospitals à l'aide du système d'ablation OneRF. Ce succès marque la transition du système du développement à l'utilisation clinique réelle dans l'ablation thermique guidée par IRM.

- Octobre 2024 : NeuroOne Medical Technologies a renforcé sa présence mondiale en élargissant son partenariat de distribution avec Zimmer Biomet pour le système d'ablation thermique OneRF. Cette collaboration tire parti du réseau neurochirurgical établi de Zimmer Biomet pour accélérer la croissance du marché international.

Portée du Rapport Mondial sur le Marché de l'Ablation Neurochirurgicale Guidée par IRM

Selon la portée du rapport, l'ablation neurochirurgicale guidée par IRM est une procédure chirurgicale minimalement invasive qui utilise l'imagerie par résonance magnétique (IRM) pour cibler et détruire avec précision les tissus cérébraux anormaux, tels que les tumeurs, les foyers épileptiques ou d'autres lésions neurologiques.

La segmentation du marché de l'ablation neurochirurgicale guidée par IRM est catégorisée par type de produit, application, utilisateur final et géographie. Par type de produit, elle comprend les systèmes d'ablation laser guidés par IRM, les systèmes d'ultrasons focalisés guidés par IRM, les accessoires et consommables, les logiciels de planification et de navigation, et les contrats de service et de maintenance. Par application, elle couvre l'ablation de tumeurs cérébrales, l'épilepsie pharmacorésistante, les troubles du mouvement (tremblement essentiel, maladie de Parkinson), les troubles psychiatriques (trouble obsessionnel-compulsif, dépression) et la nécrose par irradiation et autres indications. Par utilisateur final, la segmentation comprend les hôpitaux tertiaires, les centres spécialisés en neurochirurgie, les centres chirurgicaux ambulatoires et autres. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Les prévisions du marché sont fournies en termes de valeur (USD).

| Systèmes d'Ablation Laser Guidés par IRM |

| Systèmes d'Ultrasons Focalisés Guidés par IRM |

| Accessoires et Consommables |

| Logiciels de Planification et de Navigation |

| Contrats de Service et de Maintenance |

| Ablation de Tumeurs Cérébrales |

| Épilepsie Pharmacorésistante |

| Troubles du Mouvement (Tremblement Essentiel, Maladie de Parkinson) |

| Troubles Psychiatriques (Trouble Obsessionnel-Compulsif, Dépression) |

| Nécrose par Irradiation et Autres Indications |

| Hôpitaux Tertiaires |

| Centres Spécialisés en Neurochirurgie |

| Centres Chirurgicaux Ambulatoires |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Systèmes d'Ablation Laser Guidés par IRM | |

| Systèmes d'Ultrasons Focalisés Guidés par IRM | ||

| Accessoires et Consommables | ||

| Logiciels de Planification et de Navigation | ||

| Contrats de Service et de Maintenance | ||

| Par Application | Ablation de Tumeurs Cérébrales | |

| Épilepsie Pharmacorésistante | ||

| Troubles du Mouvement (Tremblement Essentiel, Maladie de Parkinson) | ||

| Troubles Psychiatriques (Trouble Obsessionnel-Compulsif, Dépression) | ||

| Nécrose par Irradiation et Autres Indications | ||

| Par Utilisateur Final | Hôpitaux Tertiaires | |

| Centres Spécialisés en Neurochirurgie | ||

| Centres Chirurgicaux Ambulatoires | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché de l'ablation neurochirurgicale guidée par IRM ?

Le marché est évalué à 0,74 million USD en 2025 et devrait atteindre 1,10 million USD d'ici 2030.

Quelle catégorie d'application contribue le plus aux revenus ?

L'ablation de tumeurs cérébrales génère 55,8 % des revenus totaux, portée par une prévalence élevée et des indications chirurgicales claires.

Quelle région connaît la croissance la plus rapide dans l'ablation neurochirurgicale guidée par IRM ?

L'Asie-Pacifique devrait croître à un CAGR de 8,4 % de 2025 à 2030.

Quel segment de produit affiche le taux de croissance le plus élevé ?

Les logiciels de planification et de navigation affichent l'expansion la plus rapide à un CAGR de 7,4 %.

Quel est le principal frein limitant une adoption plus large ?

Les dépenses d'investissement élevées associées à un personnel spécialisé limité contraignent l'expansion procédurale, en particulier dans les marchés émergents.

Dernière mise à jour de la page le: