Taille et part du marché des cathéters intelligents à capteurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.22 Milliards de dollars |

| Taille du Marché (2031) | 6.13 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.74% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des cathéters intelligents à capteurs par Mordor Intelligence

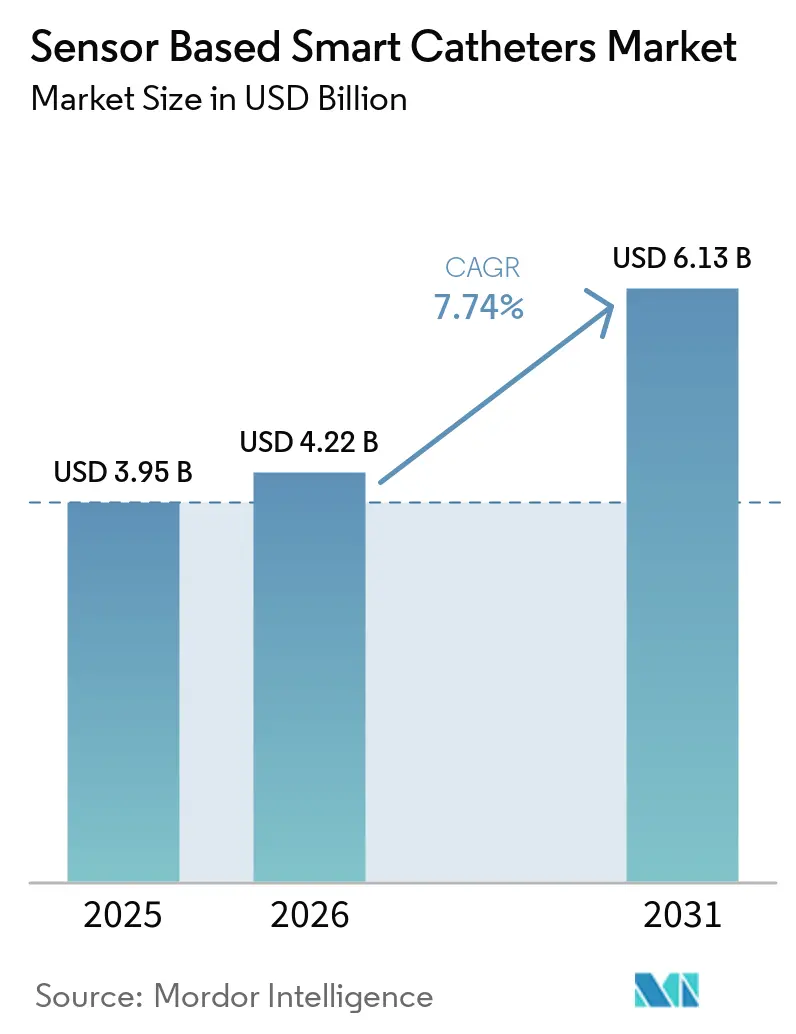

La taille du marché des cathéters intelligents à capteurs devrait augmenter de 3,95 milliards USD en 2025 à 4,22 milliards USD en 2026 pour atteindre 6,13 milliards USD d'ici 2031, avec un TCAC de 7,74 % sur 2026-2031.

Les perspectives de croissance reflètent une transition régulière vers des procédures guidées avec précision qui s'appuient sur un retour hémodynamique en temps réel, une conscience de la force de contact et une imagerie intravasculaire pour améliorer les résultats et l'efficacité procédurale. Les données cliniques continuent de valider cette orientation, l'ablation par champ pulsé focal utilisant des cathéters à force de contact montrant une liberté d'un an vis-à-vis des arythmies auriculaires, et la coronarographie percutanée guidée par IVUS démontrant un taux d'échec du vaisseau cible plus faible dans les lésions complexes par rapport à l'angiographie seule. Les écosystèmes de produits qui intègrent la cartographie, l'ablation et l'imagerie deviennent un ancrage concurrentiel car ils contribuent à réduire le temps de préparation et à améliorer la confiance dans la délivrance des lésions. Les signaux réglementaires tels que les désignations de dispositif révolutionnaire pour les systèmes à double énergie et les mises à niveau des recommandations pour l'imagerie intravasculaire renforcent davantage l'adoption dans les contextes de soins aigus. Le marché des cathéters intelligents à capteurs bénéficie également des avancées technologiques qui réduisent les durées de procédure, diminuent l'exposition aux rayonnements et s'alignent sur les flux de travail ambulatoires lorsque cela est possible.

Points clés du rapport

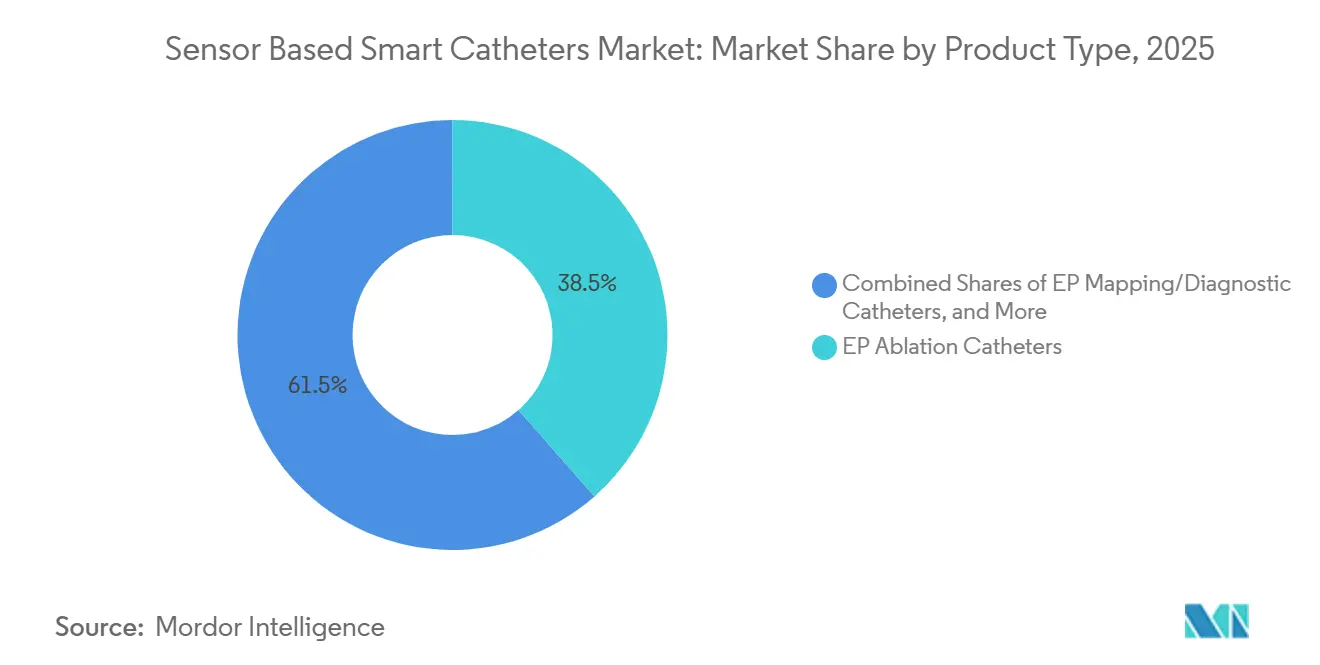

- Par type de produit, les cathéters d'ablation en électrophysiologie ont dominé avec une part de revenus de 38,52 % en 2025 et devraient croître à un TCAC de 11,52 % jusqu'en 2031.

- Par modalité de capteur, les ultrasons ont capté 40,50 % en 2025 et les capteurs de force de contact devraient croître à un TCAC de 12,23 % jusqu'en 2031.

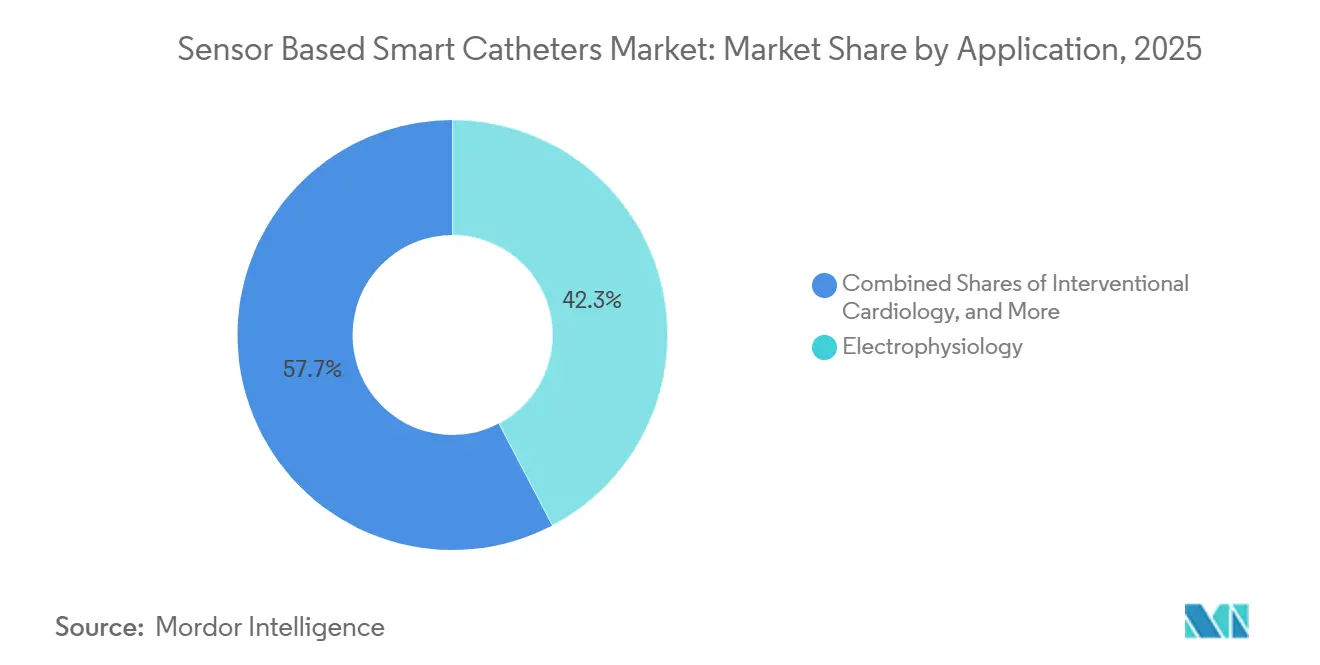

- Par application, l'électrophysiologie représentait une part de 42,31 % en 2025 et devrait progresser à un TCAC de 11,42 % sur 2026-2031.

- Par utilisateur final, les hôpitaux détenaient 67,50 % en 2025 tandis que les centres de chirurgie ambulatoire devraient enregistrer un TCAC de 10,98 % jusqu'en 2031.

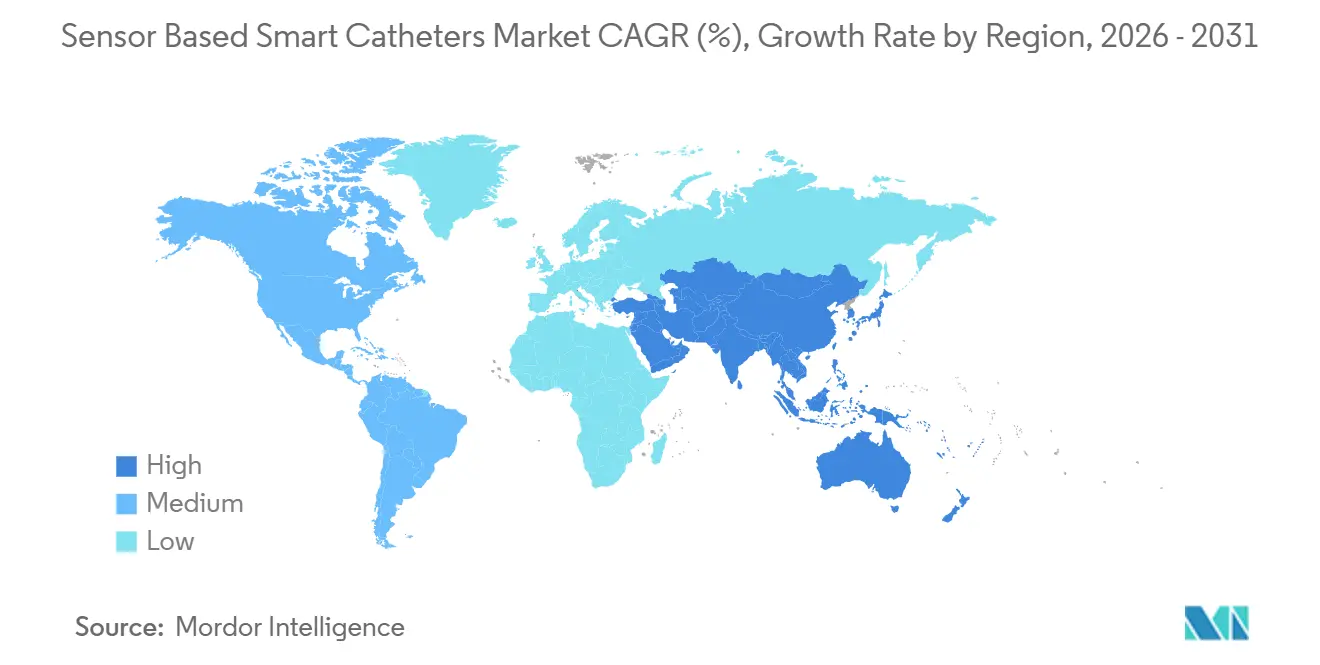

- Par géographie, l'Amérique du Nord a contribué à hauteur de 41,80 % en 2025 et l'Asie-Pacifique est en voie d'atteindre un TCAC de 10,34 % sur 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des cathéters intelligents à capteurs

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption de l'ablation EP et charge de la fibrillation auriculaire accélèrent l'adoption des cathéters de cartographie à haute densité et à détection de force | +2.8% | Mondial, avec répercussions en Asie-Pacifique via l'expansion locale des laboratoires d'électrophysiologie | Moyen terme (2 à 4 ans) |

| La coronarographie percutanée guidée par IVUS/OCT améliore les résultats, stimulant l'adoption des cathéters d'imagerie intravasculaire | +1.9% | Amérique du Nord et UE en cœur de marché, gains précoces en Chine et au Japon | Moyen terme (2 à 4 ans) |

| Le passage des hôpitaux aux procédures mini-invasives guidées par l'image soutient la demande de cathéters à capteurs | +1.4% | Mondial | Long terme (≥ 4 ans) |

| L'électrophysiologie guidée par IRM ouvre des flux de travail sans rayonnement pour les cathéters diagnostiques et d'ablation à capteurs | +0.9% | Pilotes réglementaires en Amérique du Nord et dans l'UE, adoption de niche en Asie-Pacifique | Long terme (≥ 4 ans) |

| La dynamique de consensus et de remboursement pour l'IVUS dans les interventions périphériques étend l'utilisation au-delà des coronaires | +1.1% | Amérique du Nord et UE en cœur de marché, répercussions au Moyen-Orient et en Afrique dans certains centres vasculaires | Moyen terme (2 à 4 ans) |

| Le guidage par échocardiographie intracardiaque réduit les rayonnements et l'anesthésie, élargissant l'utilisation des cathéters à capteurs | +1.3% | Mondial, avec une concentration précoce dans les centres à fort volume de chirurgie cardiaque structurelle | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

L'adoption de l'ablation EP et la charge de la fibrillation auriculaire accélèrent l'adoption des cathéters de cartographie à haute densité et à détection de force

La prévalence mondiale croissante de la fibrillation auriculaire augmente la demande de nouveaux diagnostics, renforçant le besoin de stratégies interventionnelles évolutives qui réduisent les récidives et l'utilisation des soins de santé en aval. Le consensus 2025 de l'Association européenne du rythme cardiaque[2]Wolfram Doehner et al., "Charge de la fibrillation auriculaire dans la pratique clinique, la recherche et le développement technologique," Europace, vbn.aau.dk a standardisé la charge de fibrillation auriculaire comme la proportion de temps en fibrillation auriculaire, ce qui a soutenu un parcours de soins qui privilégie un contrôle précoce du rythme et, le cas échéant, l'ablation par cathéter. La logique de traitement basée sur la charge est en outre étayée par des données montrant que les patients qui maintiennent une charge résiduelle très faible après l'ablation nécessitent moins d'interventions de suivi, ce qui améliore la continuité des soins et la gestion des capacités pour les centres à fort volume. Les cathéters d'ablation à détection de force tels que TactiFlex illustrent comment la conception des dispositifs contribue à l'efficacité procédurale en améliorant la stabilité lors de la délivrance des lésions et en soutenant des flux de travail à haute puissance et courte durée pour l'isolation des veines pulmonaires. En parallèle, l'ablation par champ pulsé focal avec des cathéters à force de contact a délivré 80,2 % de liberté d'un an vis-à-vis des arythmies auriculaires et un profil de sécurité favorable dans l'étude ECLIPSE AF, ce qui a contribué à valider la conscience du contact dans la délivrance d'énergie. La dynamique réglementaire, notamment les désignations de dispositif révolutionnaire pour les systèmes à double énergie, indique une génération accélérée de preuves et des avantages potentiels en termes de délai d'approbation dans les indications prioritaires.

La coronarographie percutanée guidée par IVUS/OCT améliore les résultats, stimulant l'adoption des cathéters d'imagerie intravasculaire

Dans les lésions de bifurcation complexes, la coronarographie percutanée guidée par IVUS a réduit l'échec du vaisseau cible de 60 % par rapport au guidage par angiographie seule dans l'essai DKCRUSH VIII, l'effet étant concentré chez les patients ayant atteint des critères IVUS optimaux. Dans une méta-analyse distincte d'essais randomisés portant sur des lésions complexes, le guidage par OCT a réduit les événements cardiovasculaires indésirables majeurs, les décès cardiaques, les infarctus du myocarde et les thromboses de stent par rapport aux protocoles d'angiographie seule, reformulant la question clinique de savoir s'il faut imager vers celle de savoir quelle modalité utiliser. Les organismes de recommandations en Europe et en Amérique du Nord ont élevé l'imagerie intravasculaire au rang de recommandations de premier niveau pour les anatomies complexes, renforçant une trajectoire de standard de soins pour l'IVUS et l'OCT dans les sous-groupes à risque élevé. Les plateformes hybrides IVUS-OCT peuvent atténuer les compromis entre modalités en combinant une pénétration profonde avec une haute résolution, les premiers travaux cliniques montrant des performances de visualisation améliorées pour certaines évaluations de stents. La consolidation industrielle se concentre autour d'écosystèmes intégrés d'imagerie et de physiologie, comme en témoignent les acquisitions qui combinent l'anatomie, la composition des plaques et les indices fonctionnels au sein de flux de travail uniques.

L'électrophysiologie guidée par IRM ouvre des flux de travail sans rayonnement pour les cathéters diagnostiques et d'ablation à capteurs

En novembre 2025, une première ablation de tachycardie ventriculaire ischémique sous guidage IRM en temps réel avec une approche transseptale a démontré la faisabilité de la délivrance de lésions guidée par IRM et de l'accès aux cavités cardiaques, une étape clé pour l'électrophysiologie sans rayonnement. La plateforme a progressé début 2026 avec des autorisations qui positionnent la navigation IRM en temps réel et les cathéters diagnostiques compatibles pour la commercialisation aux États-Unis, permettant la visualisation directe des cicatrices et l'évaluation des lésions dans des flux de travail qui reposaient historiquement sur la fluoroscopie. Les données expérimentales indiquent que l'IRM peut cartographier les lésions d'ablation avec une forte correspondance aux annotations électroanatomiques, ce qui soutient un modèle où l'imagerie confirme les schémas de lésions dans de courts délais après la délivrance. L'approche offre également une voie alternative pour les patients qui sont de mauvais candidats aux procédures à rayonnement élevé, ce qui élargit l'accès clinique là où la fluoroscopie peut être restrictive. Les investissements en infrastructure pour les laboratoires compatibles IRM et les coûts des dispositifs associés restent considérables, et les exigences de formation couvrent à la fois l'expertise en électrophysiologie et en imagerie. Les cadres de remboursement précoces sont encore en cours de formation dans la plupart des marchés, de sorte que l'activité reste concentrée dans les pilotes académiques et les centres adopteurs précoces.

Le guidage par échocardiographie intracardiaque réduit les rayonnements et l'anesthésie, élargissant l'utilisation des cathéters à capteurs

L'échocardiographie intracardiaque est passée d'un rôle adjuvant à une utilisation de routine dans les procédures de chirurgie cardiaque structurelle et d'électrophysiologie, en partie parce qu'elle réduit ou évite les dépendances à l'anesthésie générale et diminue l'exposition à la fluoroscopie. Une évaluation multicentrique d'un cathéter d'échocardiographie intracardiaque 3D a rapporté un succès technique et clinique élevé, une bonne acceptabilité de l'imagerie par rapport à l'échocardiographie transœsophagienne ou à l'échocardiographie intracardiaque 2D, et des caractéristiques de flux de travail favorables dans une gamme de procédures interventionnelles[1]Mohamad Adnan Alkhouli et al., "Expérience multicentrique avec un nouveau cathéter d'échocardiographie intracardiaque 3D en temps réel," Journal de l'Association américaine du cœur, ahajournals.org. Les récentes avancées logicielles transforment désormais les images d'échocardiographie intracardiaque en cartes procédurales avec un étiquetage anatomique automatisé, s'intégrant aux systèmes de cartographie établis et aux sondes d'échocardiographie intracardiaque 2D et 4D pour rationaliser la préparation et l'interprétation. Ces intégrations soutiennent les flux de travail courants en électrophysiologie tels que l'ablation de la fibrillation auriculaire ou de la tachycardie ventriculaire et facilitent les tâches concomitantes grâce à la modélisation des cavités en temps réel. Les premières études chez l'homme pour les nouveaux cathéters d'échocardiographie intracardiaque ont rapporté une sécurité et une qualité d'image acceptables par rapport aux dispositifs existants, les opérateurs décrivant une courbe d'apprentissage gérable à mesure que la compétence se développe. À mesure que davantage de centres adoptent la navigation et le guidage par échocardiographie intracardiaque, le marché des cathéters intelligents à capteurs gagne des cas d'usage où la minimisation des rayonnements et les parcours de sortie rationalisés sont des objectifs fondamentaux.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les coûts élevés des dispositifs et des procédures ainsi que les besoins de formation spécialisée ralentissent l'adoption plus large | -1.6% | Mondial, aigu dans les marchés d'Asie-Pacifique et du Moyen-Orient et Afrique sensibles aux coûts | Court terme (≤ 2 ans) |

| Les lacunes en matière de preuves et les besoins de standardisation (par exemple, dimensionnement IVUS, métriques d'impédance locale) entravent l'adoption uniforme | -0.9% | Mondial, en particulier dans les juridictions du règlement européen sur les dispositifs médicaux et les économies asiatiques émergentes | Moyen terme (2 à 4 ans) |

| Les délais réglementaires et la complexité du règlement sur les dispositifs médicaux allongent les approbations pour les nouveaux cathéters à capteurs | -1.2% | UE en cœur de marché ; les examens centralisés de l'Agence européenne des médicaments s'étendent de 6 mois à plus de 2 ans | Moyen terme (2 à 4 ans) |

| Les contraintes de capacité des spécialistes et des laboratoires limitent le débit des procédures et l'adoption | -0.8% | Mondial ; aigu dans les zones rurales d'Amérique du Nord, au Royaume-Uni et en Asie-Pacifique en développement | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les coûts élevés des dispositifs et des procédures ainsi que les besoins de formation spécialisée ralentissent l'adoption plus large

Les plateformes avancées d'ablation, d'imagerie et hémodynamiques nécessitent souvent des investissements en capital initiaux importants et des consommables spécialisés, ce qui ralentit l'adoption dans les systèmes de santé sensibles aux prix où les cycles budgétaires sont serrés. Pour de nombreux prestataires, les remboursements limités et les priorités concurrentes en matière de capital compriment le rythme des décisions de remplacement et de renouvellement, ce qui retarde la migration vers des cathéters à capteurs plus récents. Les écosystèmes multimodalités peuvent réduire le temps de procédure et standardiser la délivrance des lésions, mais ils nécessitent une nouvelle formation pour obtenir des performances reproductibles selon les types de cas et les niveaux d'expérience du personnel. Les courbes d'apprentissage pour la cartographie complexe, l'ablation par champ pulsé et les flux de travail d'imagerie intégrée peuvent être abruptes, ce qui exerce une pression sur les effectifs et la planification des cas jusqu'à ce que la compétence se stabilise. Cette dynamique est plus prononcée dans les établissements qui manquent de précepteurs expérimentés et de programmes de tutorat formalisés. En conséquence, le marché des cathéters intelligents à capteurs connaît parfois une adoption échelonnée où l'adoption précoce se concentre dans les centres de référence avant de se répandre dans les milieux communautaires.

Les lacunes en matière de preuves et les besoins de standardisation (par exemple, dimensionnement IVUS, métriques d'impédance locale) entravent l'adoption uniforme

Un examen multi-sociétés de l'expérience de la réglementation européenne sur les dispositifs a souligné que les preuves randomisées restent limitées pour une grande partie des dispositifs à haut risque au moment du marquage CE, ce qui complique l'adoption uniforme des nouvelles plateformes. Dans les interventions périphériques, les opérateurs font encore face à une ambiguïté sur les seuils de dimensionnement des vaisseaux dérivés de l'IVUS pour la sélection des stents, ce qui crée une variabilité dans la pratique clinique et limite les parcours cohérents de niveau recommandation en dehors des coronaires. Les analyses rétrospectives associent l'utilisation de l'IVUS à de meilleurs résultats sur les membres dans les populations Medicare, mais les données randomisées prospectives restent rares et les conclusions sur la rentabilité sont sensibles aux hypothèses de modélisation. Dans les flux de travail de fibrillation auriculaire, la détection de la force de contact peut améliorer la sécurité aiguë en réduisant la force excessive lors de l'ablation linéaire, mais la formation durable des lésions à l'IRM avec rehaussement tardif au gadolinium ne s'est pas constamment améliorée à un an dans un essai randomisé, soulignant un écart entre les marqueurs aigus et la permanence chronique des lésions. Le marché des cathéters intelligents à capteurs doit donc faire face au besoin d'indices standardisés qui corrèlent avec des résultats durables, ce qui aidera à aligner les cibles procédurales entre les repères d'imagerie, d'impédance et d'électrogramme. Une plus grande harmonisation et davantage de jeux de données prospectifs devraient réduire la variabilité des pratiques et encourager les payeurs à soutenir une utilisation élargie dans des indications bien définies.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les flottes propulsent l'adoption des cathéters d'ablation EP

Les cathéters d'ablation EP ont capté 38,52 % de la part du marché des cathéters intelligents à capteurs en 2025 et sont prêts à se développer à un TCAC de 11,52 % sur 2026-2031, positionnant la catégorie à la fois comme leader actuel et comme segment à la croissance la plus rapide. Cette traction reflète la charge mondiale croissante de la fibrillation auriculaire, la préférence croissante pour un contrôle précoce du rythme et l'ablation, ainsi que la maturation des systèmes à double énergie qui offrent aux opérateurs une flexibilité à proximité des structures sensibles tout en maintenant une isolation durable. Le TactiFlex Duo d'Abbott a obtenu le marquage CE début 2026 avec des données d'essai montrant une liberté d'un an vis-à-vis de la récidive du rythme dans la fibrillation auriculaire paroxystique[3]Abbott, "Désignation de dispositif révolutionnaire TactiFlex Duo," Salle de presse de l'entreprise, abbott.mediaroom.com, ce qui illustre comment la conscience de la force de contact et la délivrance à double énergie peuvent fonctionner ensemble dans des protocoles rationalisés. Les concepts d'ablation par champ pulsé à tir unique et tout-en-un progressent également, comme l'illustrent les systèmes qui combinent la cartographie et la thérapie dans une seule plateforme pour réduire les échanges de cathéters et raccourcir les durées de cas[4]Medtronic, "Marquage CE du cathéter d'ablation par champ pulsé Sphere-360 et premiers cas IDE aux États-Unis," Communiqué de presse de l'entreprise via PR Newswire, prnewswire.com. Les cathéters de cartographie et de diagnostic restent fondamentaux pour la caractérisation du substrat et pour confirmer la fermeture des lacunes après l'ablation, les réseaux à haute densité améliorant l'efficacité dans les grandes cavités. Les cathéters d'imagerie intravasculaire utilisés en cardiologie interventionnelle bénéficient des recommandations des lignes directrices dans les anatomies coronaires complexes, tandis que les applications périphériques gagnent en dynamisme à mesure que les données cliniques s'accumulent sur l'optimisation des stents et les résultats de perméabilité.

Le marché des cathéters intelligents à capteurs voit également une utilisation croissante des cathéters d'échocardiographie intracardiaque, soutenue par des données multicentrées pour l'imagerie 3D qui permet un succès technique élevé et une qualité d'image acceptable par rapport à l'échocardiographie transœsophagienne. Les cathéters hémodynamiques et d'oxymétrie apportent de la valeur dans les unités de soins intensifs et les salles d'opération grâce à une surveillance continue, des analyses prédictives et une aide à la décision qui contribuent à atténuer l'hypotension et à soutenir la gestion des fluides. Les cathéters à détection de température restent pertinents pour les parcours de soins périopératoires et les protocoles de gestion ciblée de la température, bien que la croissance reste plus mesurée que dans les lignes d'électrophysiologie et d'imagerie coronaire à acuité plus élevée. Dans tous les types de produits, les écosystèmes de plateformes qui relient la cartographie, l'imagerie et la thérapie se différencient par la rapidité, la reproductibilité et la facilité d'utilisation dans les contextes hospitaliers et ambulatoires. Le résultat net est un contexte favorable pour les systèmes qui réduisent le temps de procédure et l'exposition aux rayonnements tout en maintenant ou en améliorant les résultats de sécurité dans les indications principales.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par modalité de capteur : les capteurs de force de contact progressent rapidement à mesure que les flux de travail d'ablation s'automatisent

Les modalités à ultrasons, notamment l'IVUS et l'échocardiographie intracardiaque, ont représenté 40,50 % des revenus en 2025, tandis que les capteurs de force de contact devraient afficher la croissance la plus rapide à un TCAC de 12,23 %, les équipes d'électrophysiologie intensifiant leur attention sur le retour en temps réel sur la qualité des lésions et l'isolation au premier passage. La taille du marché des cathéters intelligents à capteurs se concentre de plus en plus sur des combinaisons de modalités qui permettent aux opérateurs d'équilibrer la résolution, la pénétration et l'assurance de contact dans des flux de travail standardisés qui se transposent entre les équipes de laboratoire. La détection de force par fibre optique est devenue une approche de premier plan pour un contact stable et des indices de lésions cohérents dans le cadre de stratégies à haute puissance et courte durée, qui favorisent des résultats durables avec moins de délivrances d'énergie. L'expérience clinique avec l'ablation par champ pulsé focal a montré des résultats encourageants en termes de liberté vis-à-vis des arythmies à un an et des taux élevés d'isolation aiguë dans les flux de travail avec conscience du contact, ce qui soutient une adoption plus rapide des conceptions à détection de force en électrophysiologie. La dynamique réglementaire en Chine pour les cathéters d'ablation par champ pulsé à détection de pression a confirmé la demande pour les plateformes de fusion de capteurs dans les grands marchés domestiques qui privilégient la sécurité à proximité des structures vulnérables. Le marché des cathéters intelligents à capteurs continue de voir des innovations dans la détection physiologique, avec des systèmes multimodaux passant de la surveillance non invasive à invasive pour maintenir une visibilité hémodynamique continue sans consommables supplémentaires.

La détection optique par OCT offre une très haute résolution, ce qui contribue à des évaluations précises de l'expansion et de l'apposition des stents dans les anatomies complexes lorsque les conditions de contraste et d'acquisition d'images sont favorables. La spectroscopie combinée à l'IVUS ou au DeepOCT aide à caractériser les plaques riches en lipides et peut informer la stratégie de traitement grâce aux informations sur la composition des plaques, une direction renforcée par des acquisitions qui combinent l'imagerie et les indices physiologiques pilotés par l'IA. La détection de température reste intégrée dans les cathéters de l'artère pulmonaire et certains cathéters d'urologie pour la gestion périopératoire et le contrôle ciblé de la température dans les parcours de soins intensifs. À mesure que le secteur des cathéters intelligents à capteurs affine la capture et le traitement des données, la valeur se déplace vers des mesures intégrées qui corrèlent avec la création durable de lésions, le déploiement optimal des stents et la stabilité hémodynamique, ce qui donne à la fusion multi-capteurs un rôle clair dans les conceptions de nouvelle génération. Ces contrastes entre la détection de contact, d'imagerie et physiologique sont susceptibles de se réduire à mesure que les plateformes interopèrent plus étroitement entre la cartographie, la thérapie et la surveillance.

Par application : les procédures d'électrophysiologie maintiennent leur avance et leur croissance

L'électrophysiologie représentait 42,31 % des revenus en 2025 et devrait se développer à un TCAC de 11,42 % entre 2026 et 2031, étendant son avance grâce à l'adoption continue des parcours d'ablation en première intention dans les cohortes de fibrillation auriculaire appropriées. Les expériences randomisées et prospectives avec l'ablation par champ pulsé continuent de rapporter de solides résultats rythmiques à un an, de faibles lésions collatérales et des preuves croissantes sur la réduction de la charge, ce qui encourage collectivement les médecins à accélérer la conversion des stratégies basées uniquement sur la radiofréquence. La sous-analyse de la charge de fibrillation auriculaire post-ablation montre qu'une charge résiduelle très faible est corrélée à moins d'interventions cliniques, soutenant la surveillance continue du rythme comme outil sensible pour la gestion post-procédurale. Le marché des cathéters intelligents à capteurs bénéficie également de la cartographie assistée par échocardiographie intracardiaque et de l'étiquetage anatomique assisté par IA qui rationalisent la préparation et augmentent la confiance des opérateurs dans les reconstructions des cavités. À mesure que les écosystèmes d'ablation par champ pulsé focal et à tir unique arrivent à maturité, les systèmes à double énergie deviennent centraux pour les anatomies complexes où les opérateurs évaluent la profondeur des lésions et les besoins de sécurité en temps réel. Ces évolutions favorisent les sites avec des volumes procéduraux importants et des protocoles standardisés de surveillance post-ablation.

La cardiologie interventionnelle reste une application importante avec une expansion soutenue par les recommandations de l'imagerie intravasculaire dans les lésions complexes, où les analyses randomisées et regroupées montrent des avantages cliniques pour le guidage par IVUS et OCT par rapport aux protocoles d'angiographie seule. Les procédures de chirurgie cardiaque structurelle s'appuient sur l'imagerie de fusion et le guidage en temps réel, avec des solutions autorisées par la FDA qui aident au suivi et au placement des dispositifs tout en maintenant la fidélité de la visualisation. Les soins hémodynamiques en soins intensifs continuent d'utiliser des cathéters de l'artère pulmonaire, des capteurs de ligne artérielle et des suites d'analyses qui informent la prise de décision en anesthésie et en unité de soins intensifs. L'urologie maintient une demande régulière pour les cathéters à détection de température dans les soins périopératoires, et les niches spécialisées en neurovasculaire et en manométrie gastro-intestinale représentent des cas d'usage ciblés où la profondeur du remboursement et des preuves continue d'évoluer. Collectivement, ces domaines cliniques renforcent une base large pour le marché des cathéters intelligents à capteurs à mesure que les plateformes mettent l'accent sur la précision, la sécurité et le débit.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : les centres de chirurgie ambulatoire progressent à mesure que le Centre des services Medicare et Medicaid autorise les ablations EP

Les hôpitaux représentaient 67,50 % des revenus en 2025, reflétant leur position dominante dans les procédures de chirurgie cardiaque structurelle à haute acuité et d'électrophysiologie complexe, ainsi que leur base installée d'infrastructure de laboratoires d'électrophysiologie et de cathétérisme. Les centres de chirurgie ambulatoire devraient croître à un TCAC de 10,98 % jusqu'en 2031, aidés par la standardisation des procédures, la familiarité croissante avec la technologie et la préférence des médecins pour des environnements qui combinent flexibilité et accès cohérent aux équipements. À mesure que les plateformes de cartographie et d'ablation consolident les étapes et réduisent les échanges, la faisabilité ambulatoire s'améliore pour les cas d'arythmie sélectionnés qui répondent aux critères de sécurité et de suivi. Les flux de travail assistés par échocardiographie intracardiaque peuvent faciliter les parcours en une journée chez les patients appropriés, car l'imagerie et la navigation se déroulent sans dépendances transœsophagiennes dans de nombreux scénarios. Les cliniques spécialisées et les laboratoires d'électrophysiologie dédiés fonctionnent comme des environnements orientés vers le débit qui coordonnent les plannings et standardisent les protocoles, ce qui soutient la réplication entre plusieurs opérateurs. Le marché des cathéters intelligents à capteurs est donc positionné pour ajouter un volume incrémental dans les procédures réalisables en ambulatoire, tandis que les hôpitaux conservent les cas complexes nécessitant un soutien chirurgical ou une intensité de ressources plus élevée.

Analyse géographique

L'Amérique du Nord détenait 41,80 % des revenus en 2025, soutenue par des dépenses de santé plus élevées, une dense implantation de laboratoires d'électrophysiologie et de cathétérisme, et une activation rapide des nouvelles technologies qui passent l'examen réglementaire. L'adoption dans la région est en outre renforcée par les recommandations de classe I pour l'imagerie intravasculaire dans les anatomies coronaires complexes, qui codifient des parcours de pratique de niveau supérieur dans les cas aigus et électifs. Les données sur les bifurcations coronaires et les lésions complexes, notamment les analyses randomisées et regroupées, continuent de valider la valeur clinique du guidage par IVUS et OCT par rapport aux protocoles d'angiographie seule. Les désignations réglementaires telles que le statut de dispositif révolutionnaire et les autorisations pour les nouveaux systèmes accélèrent davantage l'entrée sur le marché des plateformes d'ablation à double énergie et des suites d'imagerie assistées par IA, ce qui bénéficie à la diffusion technologique dans les centres adopteurs précoces. L'accès et la capacité varient selon les localités, de sorte que le marché des cathéters intelligents à capteurs croît le plus rapidement là où la formation, la clarté du remboursement et la disponibilité des équipements s'alignent.

L'Europe est la deuxième région en importance, bénéficiant des recommandations de classe IA pour l'IVUS et l'OCT dans les lésions complexes et d'un soutien macroéconomique pour les procédures guidées par l'image dans les principaux systèmes de santé. Les fabricants continuent de proposer des systèmes de cartographie et d'ablation à capteurs et d'étendre les plateformes d'imagerie intégrée malgré des processus réglementaires plus longs et plus complexes dans l'UE. Un examen multi-sociétés a indiqué que les niveaux de preuves randomisées restent inégaux pour les dispositifs à haut risque au moment du marquage CE, ce qui élève le niveau d'exigence pour la génération de preuves post-commercialisation afin de soutenir une adoption large. Les contraintes du pipeline de formation et les retards de procédures peuvent plafonner la croissance dans certains marchés, de sorte que des programmes cohérents de mentorat et de tutorat sont utiles pour étendre l'accès en dehors des centres tertiaires. Certains pays du Moyen-Orient privilégient le développement de l'infrastructure médicale et l'importation de technologies pour les centres de soins tertiaires, ce qui soutient l'adoption de l'échocardiographie intracardiaque, de l'ablation et de l'imagerie intravasculaire dans les réseaux de référence qui servent la demande régionale. Ailleurs dans la région élargie, les variations dans la disponibilité du remboursement et l'expertise localisée façonnent la vitesse d'adoption sans modifier la courbe de demande sous-jacente pour les interventions guidées avec précision.

L'Asie-Pacifique devrait être la région à la croissance la plus rapide avec un TCAC de 10,34 % entre 2026 et 2031, portée par la prévalence croissante des maladies cardiovasculaires, les facteurs de risque liés à l'urbanisation et l'accent politique sur l'expansion des soins cardiaques avancés. Les progrès réglementaires sont notables, avec l'approbation du premier cathéter d'ablation par champ pulsé à détection de pression en Chine, qui reflète la réceptivité aux plateformes de fusion de capteurs et la montée en puissance de la fabrication locale. Le leadership clinique dans la coronarographie percutanée complexe de bifurcation, notamment les travaux randomisés multicentriques, renforce l'argument en faveur de l'imagerie intravasculaire dans les grands systèmes de santé asiatiques. Le Japon reste un indicateur avancé pour les pratiques d'imagerie coronaire et la culture de formation, tandis que l'Australie et la Corée du Sud maintiennent une infrastructure et des normes comparables à celles de l'Europe occidentale. En Amérique du Sud, les centres leaders adoptent l'ablation à force de contact et l'échocardiographie intracardiaque au sein des réseaux privés, tandis que les parcours du secteur public évoluent avec la prévalence croissante de la fibrillation auriculaire qui soutient les investissements en capacité interventionnelle au fil du temps. Ces dynamiques créent ensemble un contexte favorable pour le marché des cathéters intelligents à capteurs à mesure que les écosystèmes régionaux alignent la formation, le remboursement et les chaînes d'approvisionnement.

Paysage concurrentiel

Le marché des cathéters intelligents à capteurs présente une consolidation modérée à élevée, avec des portefeuilles intégrés couvrant l'ablation, la cartographie, l'imagerie et l'hémodynamique. Les écosystèmes de produits créent des coûts de changement grâce à la familiarité avec les flux de travail, les logiciels intégrés et la standardisation des consommables, ce qui aide les acteurs établis à maintenir leur part dans les contextes hospitaliers et ambulatoires. Les systèmes d'ablation à double énergie, les réseaux de cartographie à haute densité et la reconstruction anatomique assistée par échocardiographie intracardiaque sont des différenciateurs clés car ils réduisent les durées de cas et soutiennent des ensembles de lésions reproductibles entre les opérateurs. Dans l'imagerie coronaire, les plateformes intégrées d'anatomie et de physiologie constituent un domaine d'expansion des fonctionnalités, ce qui renforce le positionnement concurrentiel dans les flux de travail de coronarographie percutanée complexe.

Les acteurs émergents ont ciblé la tarification, la fabrication locale et la fusion de capteurs pour accélérer l'entrée concurrentielle dans les grands marchés, comme en témoignent les cathéters d'ablation par champ pulsé à détection de pression approuvés pour utilisation en Chine. Dans l'électrophysiologie guidée par IRM, les récentes autorisations positionnent une plateforme spécialisée comme un premier entrant dans l'ablation sans rayonnement, bien que les contraintes d'infrastructure et de remboursement concentrent l'activité à court terme dans les centres académiques. L'espace de surveillance hémodynamique reste ancré par des suites de surveillance continue qui fournissent des analyses prédictives liées aux objectifs d'anesthésie et de soins intensifs, avec une interopérabilité non invasive à invasive émergeant dans les interfaces de ligne artérielle. Dans l'ensemble, le marché des cathéters intelligents à capteurs est façonné par des systèmes qui augmentent le débit, minimisent les rayonnements et standardisent les résultats selon les différents niveaux d'expérience des opérateurs.

Leaders du secteur des cathéters intelligents à capteurs

Johnson & Johnson

Abbott

Boston Scientific Corporation

Koninklijke Philips N.V.

Siemens Healthineers AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Abbott a reçu l'approbation du marquage CE pour le cathéter d'ablation TactiFlex Duo, à capteur intégré, un dispositif à double énergie délivrant à la fois de l'énergie de radiofréquence et d'ablation par champ pulsé, soutenu par les données de l'essai FOCALFLEX montrant 81 % de liberté d'un an vis-à-vis de la récidive documentée du rythme chez les patients atteints de fibrillation auriculaire paroxystique.

- Janvier 2026 : Medtronic a annoncé l'approbation du marquage CE en Europe et l'achèvement des premiers cas IDE aux États-Unis pour le cathéter d'ablation par champ pulsé Sphere-360, le premier cathéter de cartographie tout-en-un et d'ablation par champ pulsé à tir unique pour la fibrillation auriculaire paroxystique.

Portée du rapport mondial sur le marché des cathéters intelligents à capteurs

Le marché des cathéters intelligents à capteurs désigne le marché mondial des systèmes de cathéters avancés intégrant une ou plusieurs technologies de détection qui permettent la mesure, la visualisation et le retour en temps réel de paramètres physiologiques tels que la force, la pression, l'impédance, la température, le débit et les signaux d'imagerie lors de procédures diagnostiques et thérapeutiques, dans le but d'améliorer la précision procédurale, la sécurité, les résultats cliniques et l'efficacité des flux de travail dans les applications cardiovasculaires, de soins intensifs et d'urologie.

Le marché des cathéters intelligents à capteurs est segmenté par type de produit en cathéters d'ablation EP, cathéters de cartographie et de diagnostic EP, cathéters d'imagerie intravasculaire, cathéters d'échocardiographie intracardiaque, cathéters hémodynamiques et d'oxymétrie, cathéters urinaires à détection de température et cathéters de gestion de la température intravasculaire, et autres produits connexes ; par modalité de capteur comprenant la force de contact, l'impédance locale, la pression et la réserve de flux fractionnaire avec oxymétrie, les ultrasons, l'optique, la spectroscopie, la température et d'autres technologies de détection ; par application couvrant l'électrophysiologie, la cardiologie interventionnelle, les procédures de chirurgie cardiaque structurelle, l'hémodynamique en soins intensifs, l'urologie et d'autres utilisations ; par utilisateur final comprenant les hôpitaux, les centres de chirurgie ambulatoire, les cliniques spécialisées, et les laboratoires de cathétérisme cardiaque et d'électrophysiologie. Géographiquement, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Cathéters d'ablation EP |

| Cathéters de cartographie/diagnostic EP |

| Cathéters d'imagerie intravasculaire |

| Cathéters d'échocardiographie intracardiaque |

| Cathéters hémodynamiques et d'oxymétrie |

| Cathéters urinaires à détection de température et cathéters de gestion de la température intravasculaire |

| Autres (cathéters d'athérectomie guidée par l'image, etc.) |

| Force de contact |

| Impédance locale |

| Pression/réserve de flux fractionnaire et oxymétrie (SvO2/ScvO2) |

| Ultrasons (IVUS/échocardiographie intracardiaque) |

| Optique (OCT) |

| Spectroscopie (spectroscopie dans le proche infrarouge/IVUS combiné avec spectroscopie dans le proche infrarouge) |

| Température |

| Autres (électromagnétique, capteurs de débit, etc.) |

| Électrophysiologie |

| Cardiologie interventionnelle |

| Chirurgie cardiaque structurelle |

| Hémodynamique en soins intensifs (unité de soins intensifs/salle d'opération) |

| Urologie |

| Autres (niches neurovasculaires et de manométrie gastro-intestinale) |

| Hôpitaux |

| Centres de chirurgie ambulatoire |

| Cliniques spécialisées |

| Laboratoires de cathétérisme cardiaque et d'électrophysiologie |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Conseil de coopération du Golfe |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Cathéters d'ablation EP | |

| Cathéters de cartographie/diagnostic EP | ||

| Cathéters d'imagerie intravasculaire | ||

| Cathéters d'échocardiographie intracardiaque | ||

| Cathéters hémodynamiques et d'oxymétrie | ||

| Cathéters urinaires à détection de température et cathéters de gestion de la température intravasculaire | ||

| Autres (cathéters d'athérectomie guidée par l'image, etc.) | ||

| Par modalité de capteur | Force de contact | |

| Impédance locale | ||

| Pression/réserve de flux fractionnaire et oxymétrie (SvO2/ScvO2) | ||

| Ultrasons (IVUS/échocardiographie intracardiaque) | ||

| Optique (OCT) | ||

| Spectroscopie (spectroscopie dans le proche infrarouge/IVUS combiné avec spectroscopie dans le proche infrarouge) | ||

| Température | ||

| Autres (électromagnétique, capteurs de débit, etc.) | ||

| Par application | Électrophysiologie | |

| Cardiologie interventionnelle | ||

| Chirurgie cardiaque structurelle | ||

| Hémodynamique en soins intensifs (unité de soins intensifs/salle d'opération) | ||

| Urologie | ||

| Autres (niches neurovasculaires et de manométrie gastro-intestinale) | ||

| Par utilisateur final | Hôpitaux | |

| Centres de chirurgie ambulatoire | ||

| Cliniques spécialisées | ||

| Laboratoires de cathétérisme cardiaque et d'électrophysiologie | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Conseil de coopération du Golfe | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelles sont les perspectives de croissance du marché des cathéters intelligents à capteurs à l'horizon 2031 ?

La taille du marché des cathéters intelligents à capteurs devrait atteindre 6,13 milliards USD d'ici 2031 à un TCAC de 7,74 % sur 2026-2031, prolongeant une transition régulière vers des flux de travail guidés avec précision.

Quelles applications mènent actuellement l'adoption sur le marché des cathéters intelligents à capteurs ?

L'électrophysiologie est en tête avec 42,31 % des revenus de 2025 et devrait croître à un TCAC de 11,42 % jusqu'en 2031 grâce aux parcours d'ablation précoce et à l'amélioration des profils de sécurité dans les nouvelles modalités énergétiques.

Quelles catégories de produits connaissent la croissance la plus rapide sur le marché des cathéters intelligents à capteurs ?

Les cathéters d'ablation EP sont à la fois leaders et à la croissance la plus rapide avec une part de 38,52 % en 2025 et un TCAC projeté de 11,52 % jusqu'en 2031, soutenus par les conceptions à double énergie et la cartographie à haute densité.

Quelles modalités de capteurs gagnent du terrain sur le marché des cathéters intelligents à capteurs ?

Les modalités à ultrasons détenaient 40,50 % en 2025, tandis que les capteurs de force de contact sont les plus rapides à croître à un TCAC de 12,23 % jusqu'en 2031, les équipes se standardisant sur le retour en temps réel sur la qualité des lésions.

Quelle région est prête à connaître la croissance la plus rapide sur le marché des cathéters intelligents à capteurs ?

L'Asie-Pacifique devrait se développer à un TCAC de 10,34 % sur 2026-2031 grâce à la prévalence croissante des maladies cardiovasculaires, à la dynamique réglementaire et à l'augmentation des capacités en soins cardiaques avancés.

Dernière mise à jour de la page le: