Taille et part du marché des technologies d'ablation en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

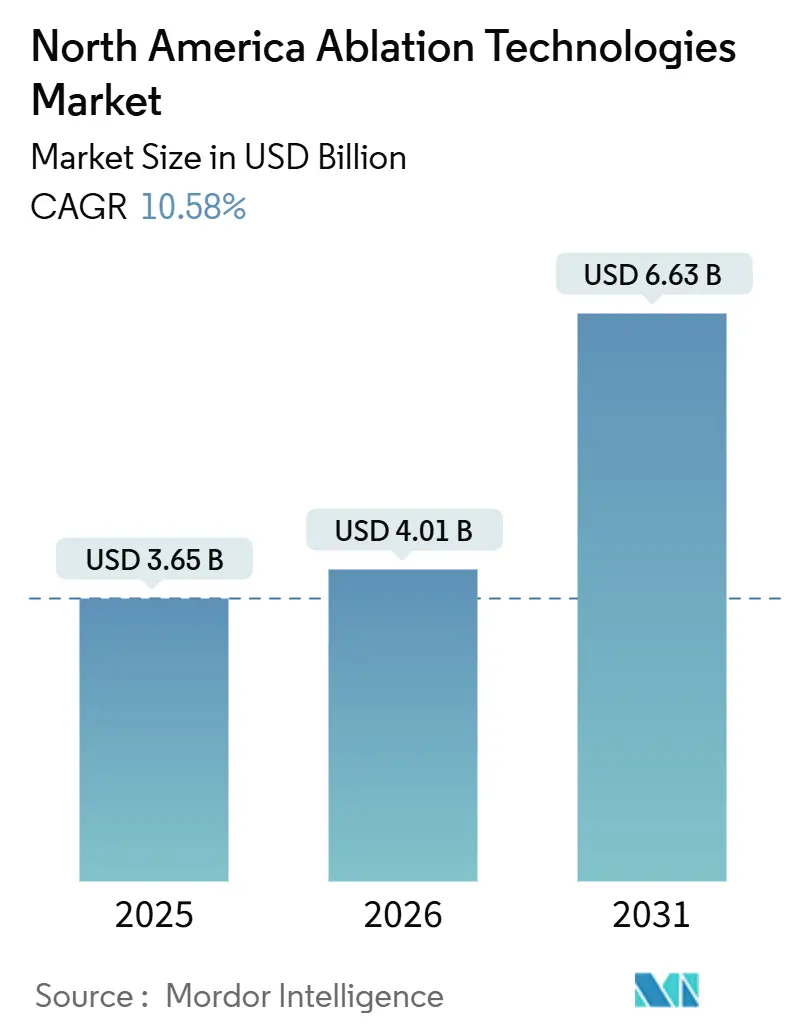

| Taille du marché de l'année de base (2025) | 3.65 Milliards de dollars |

| Taille du Marché (2026) | 4.01 Milliards de dollars |

| Taille du Marché (2031) | 6.63 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.58% CAGR |

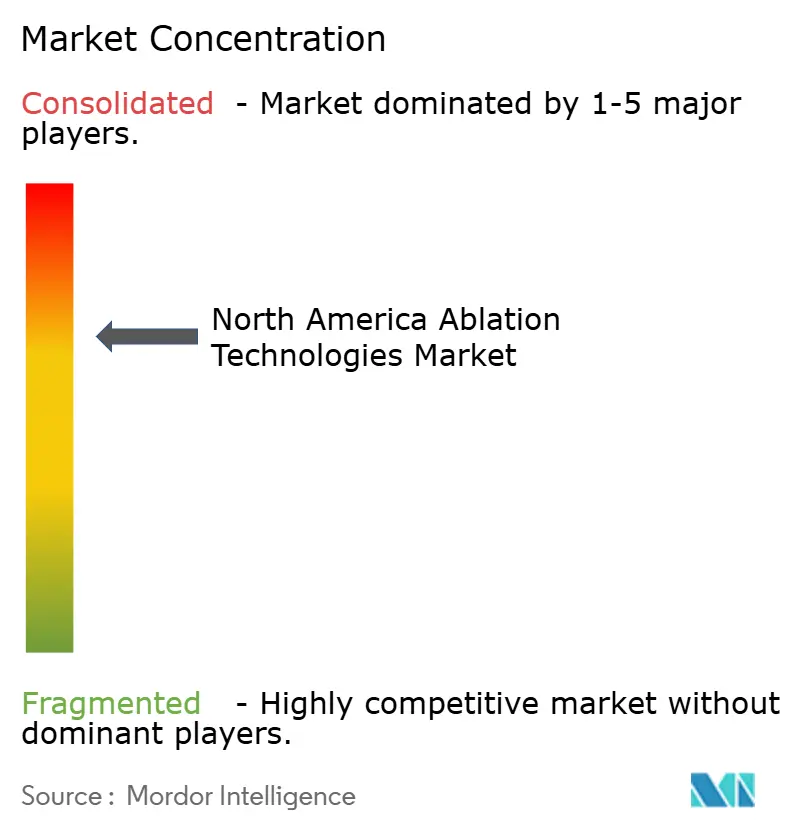

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des technologies d'ablation en Amérique du Nord par Mordor Intelligence

La taille du marché des technologies d'ablation en Amérique du Nord devrait passer de 3,65 milliards USD en 2025 à 4,01 milliards USD en 2026 et atteindre 6,63 milliards USD d'ici 2031, avec un CAGR de 10,58 % sur la période 2026-2031.

L'expansion est portée par la commercialisation rapide de l'ablation par champ pulsé (PFA), la prévalence croissante du cancer et de la fibrillation auriculaire, ainsi que la création d'un groupe de diagnostic lié à la sévérité Medicare pour la fermeture duale de l'appendice auriculaire gauche et l'ablation, qui rémunère les hôpitaux à hauteur de 44 026 USD par cas. Les hôpitaux renouvellent leur capital en électrophysiologie plus rapidement que lors des cycles technologiques précédents, car la PFA élimine les lésions thermiques de l'œsophage, une complication survenue dans 1,9 % des cas par radiofréquence mais dans 0 % des cas de PFA lors des essais pivots. L'échographie focalisée de haute intensité (HIFU) et l'histotripsie accélèrent également les opportunités de marché en oncologie et en gynécologie, tandis que les cliniques spécialisées et les centres de chirurgie ambulatoire (CSA) augmentent le volume de procédures en gestion de la douleur et en santé féminine. Collectivement, ces facteurs propulsent le marché des technologies d'ablation en Amérique du Nord vers une croissance à deux chiffres, malgré les pénuries de main-d'œuvre qui allongent les délais d'attente dans les comtés ruraux.

Principaux enseignements du rapport

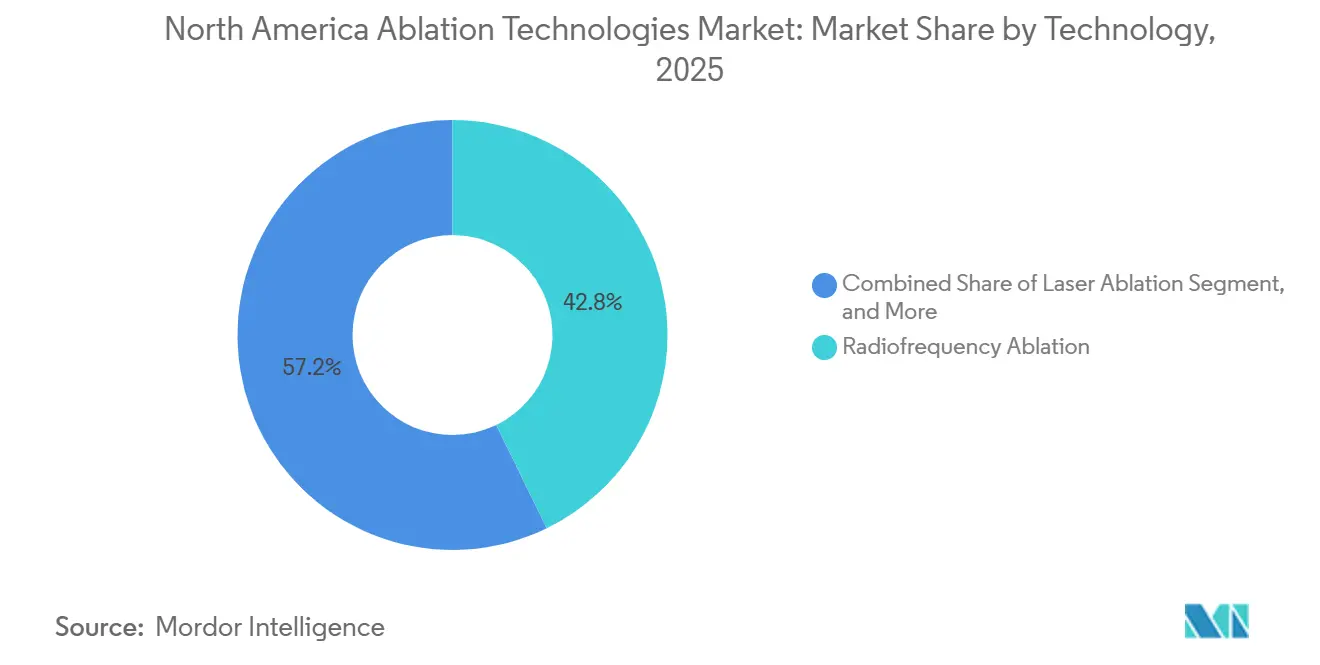

- Par technologie, l'ablation par radiofréquence a dominé avec 42,78 % de la part du marché des technologies d'ablation en Amérique du Nord en 2025, tandis que le HIFU et l'histotripsie devraient progresser à un CAGR de 14,06 % jusqu'en 2031.

- Par application, l'oncologie représentait 48,24 % de la taille du marché des technologies d'ablation en Amérique du Nord en 2025, et la gynécologie progresse à un CAGR de 12,63 % jusqu'en 2031.

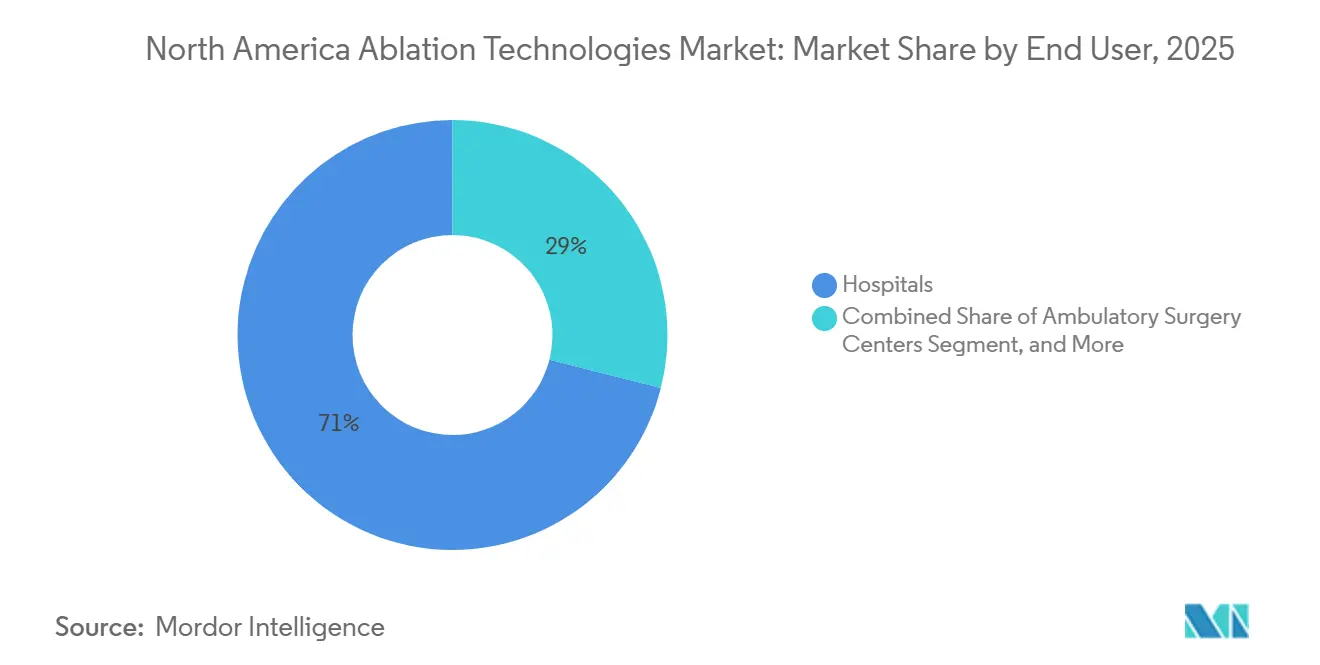

- Par utilisateur final, les hôpitaux représentaient 71,03 % des revenus en 2025 ; les cliniques spécialisées devraient afficher le taux de croissance le plus élevé, à un CAGR de 11,18 % jusqu'en 2031.

- Par zone géographique, les États-Unis ont capté 83,81 % des ventes régionales en 2025, tandis que le Mexique devrait croître à un CAGR de 13,27 % durant 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des technologies d'ablation en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Prévalence croissante du cancer et des maladies cardiaques | +2.8% | États-Unis, Canada | Long terme (≥ 4 ans) |

| Demande croissante de soins peu invasifs | +2.3% | États-Unis et Canada urbains, Mexico | Moyen terme (2-4 ans) |

| Avancées dans les systèmes guidés par imagerie et robotiques | +1.9% | Centres tertiaires américains, certaines provinces canadiennes | Moyen terme (2-4 ans) |

| Politiques de remboursement favorables du CMS américain | +1.7% | États-Unis | Court terme (≤ 2 ans) |

| Expansion démographique gériatrique | +1.4% | États-Unis et Canada | Long terme (≥ 4 ans) |

| Adoption des systèmes à micro-ondes dans les centres de chirurgie ambulatoire | +0.9% | États-Unis | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante du cancer et des maladies cardiaques

L'incidence du cancer et la prévalence de la fibrillation auriculaire augmentent conjointement, générant une demande parallèle pour les thérapies ablatives. L'American Cancer Society prévoit 2 millions de nouveaux diagnostics de cancer aux États-Unis en 2026, tandis que la fibrillation auriculaire touche 6,7 millions d'adultes, soit une hausse de 33 % par rapport à 2019.[1]American Cancer Society, "Faits et chiffres sur le cancer 2026," cancer.org La survie globale à cinq ans après l'ablation par micro-ondes d'une tumeur hépatique a atteint 75,3 % pour le carcinome hépatocellulaire <3 cm, prouvant le potentiel curatif de l'ablation chez les patients non chirurgicaux. Étant donné que 18 % des personnes âgées de ≥ 75 ans présentent à la fois un diagnostic oncologique et cardiaque, l'ablation à faible morbidité devient le traitement de choix chez les patients fragiles.

Demande croissante de soins peu invasifs

Les patients privilégient la sortie le jour même et une récupération rapide. La PFA réduit la durée de la procédure de 30 %, permettant cinq interventions par salle par jour et générant environ 220 000 USD de revenus annuels supplémentaires pour les hôpitaux.[2]Heart Rhythm Journal, "Résultats de l'essai ADVENT," heartrhythmjournal.com Après une ablation pulmonaire percutanée par micro-ondes, les personnes âgées reprennent une activité normale en 3 jours, contre 21 jours après une résection cunéiforme chirurgicale. Ces gains en efficacité et en qualité de vie constituent des accélérateurs clés de la demande sur le marché des technologies d'ablation en Amérique du Nord.

Avancées dans les systèmes guidés par imagerie et robotiques

La robotique et l'imagerie en temps réel réduisent la variabilité des opérateurs. La plateforme de XACT Robotics offre une précision de placement d'aiguille inférieure au millimètre, réduisant de 22 % la durée de l'ablation hépatique guidée par scanner. Le système Epione de Quantum Surgical fusionne l'IRM et l'échographie pour réduire les marges positives de 12 % à 4 %. Le système Affera de Medtronic intègre la cartographie à l'ablation double énergie, réduisant la fluoroscopie de 35 %. Ces innovations élargissent l'accès des prestataires, soutenant la dynamique du marché des technologies d'ablation en Amérique du Nord.

Politiques de remboursement favorables du CMS américain

Des paiements ciblés accélèrent l'adoption. Le paiement complémentaire pour nouvelle technologie accorde jusqu'à 6 337,50 USD par cas de PFA, couvrant presque le coût du cathéter PFA. Le CMS a également augmenté les tarifs d'ablation cardiaque en ambulatoire de 8,3 % pour 2025, améliorant les marges hospitalières, tandis que le MS-DRG 317 rémunère 44 026 USD pour la fermeture combinée de l'appendice et l'ablation, incitant aux procédures doubles.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coûts élevés en capital et en consommables | –1.6% | Hôpitaux communautaires américains, Canada rural, secteur public mexicain | Moyen terme (2-4 ans) |

| Voie réglementaire stricte de la FDA | –1.2% | États-Unis | Long terme (≥ 4 ans) |

| Pénurie d'électrophysiologistes et de radiologues interventionnels | –1.4% | Zones rurales américaines et provinces canadiennes | Long terme (≥ 4 ans) |

| Incertitude de remboursement pour l'histotripsie | –0.8% | Centres académiques américains | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés en capital et en consommables

Les générateurs coûtent entre 30 000 et 3 millions USD ; les cathéters à usage unique coûtent entre 3 000 et 8 000 USD. Un hôpital de 200 lits réalisant 150 ablations cardiaques accumule jusqu'à 1,2 million USD de consommables annuels, nécessitant plus de 180 cas pour atteindre le seuil de rentabilité. Les établissements canadiens ruraux et les hôpitaux publics mexicains font face à des plafonds budgétaires encore plus contraignants, bloquant les achats d'équipements.

Voie réglementaire stricte de la FDA

Les essais PMA enrôlent 200 à 500 patients, coûtent entre 15 et 30 millions USD et prolongent le développement de 3 à 5 ans. Le système d'histotripsie Edison de HistoSonics a subi un essai pivot de 24 mois avant son approbation en octobre 2023, permettant aux acteurs thermiques établis de se consolider.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : l'ablation par champ pulsé perturbe la domination thermique

L'ablation par radiofréquence a conservé 42,78 % des revenus de 2025, mais la PFA capte des volumes cardiaques, et le HIFU ainsi que l'histotripsie devraient afficher un CAGR de 14,06 % jusqu'en 2031. La PFA élimine les lésions œsophagiennes, permettant une sortie le jour même et réduisant les coûts de surveillance. L'ablation par micro-ondes surpasse la radiofréquence pour les tumeurs >3 cm en réduisant la durée de la procédure de 30 % et en élargissant les zones d'ablation, tandis que la cryoablation atteint un contrôle local de 97,1 % pour les petites masses rénales.

Dans les hôpitaux communautaires, les consoles de radiofréquence traditionnelles sont remplacées, et 40 % des laboratoires d'électrophysiologie américains prévoient de passer à la PFA d'ici 2027. Le système VARIPULSE de Johnson & Johnson ajoute une intégration en boucle fermée avec le système de cartographie CARTO, renforçant la fidélisation des clients. Les prix de vente moyens des cathéters PFA s'élèvent à 7 000 USD en moyenne, soit 60 % au-dessus des outils thermiques, mais les subventions NTAP réduisent les délais de retour sur investissement, soutenant la migration technologique sur le marché des technologies d'ablation en Amérique du Nord.

Par application : la domination de l'oncologie masque l'accélération de la gynécologie

L'oncologie a capté 48,24 % des revenus de 2025. L'ablation des métastases hépatiques offre une survie à cinq ans de 51,5 % dans le cancer colorectal, élargissant les candidatures pour les patients non chirurgicaux. L'association de l'ablation avec des inhibiteurs de points de contrôle immunitaire a produit 68 % de réponses objectives, bien au-dessus de l'ablation seule, laissant entrevoir un potentiel de thérapie combinée.

Le CAGR de 12,63 % de la gynécologie est porté par la prise en charge des fibromes utérins avec préservation utérine. Le HIFU réduit la sévérité des symptômes de 70 à 80 % sans les six semaines de récupération d'une hystérectomie. L'ablation endométriale atteint un taux de satisfaction de 90 à 95 % et évite l'hystérectomie dans 85 % des cas, améliorant ainsi le flux des procédures ambulatoires. L'ablation pour la gestion de la douleur dans les centres de chirurgie ambulatoire bénéficie d'une réglementation plus stricte sur les opioïdes. La dénervation par radiofréquence assure un soulagement de la douleur de 50 à 80 % pendant six à douze mois, soutenant un volume récurrent sur le marché des technologies d'ablation en Amérique du Nord.

Par utilisateur final : les cliniques spécialisées captent la migration ambulatoire

Les hôpitaux représentaient 71,03 % des dépenses de 2025, reflétant les besoins de soutien en soins intensifs pour les soins cardiaques et oncologiques complexes. Les cliniques spécialisées progressent à un CAGR de 11,18 %, développant des services ambulatoires co-localisés qui réduisent les délais d'attente pour l'ablation à 2 semaines et permettent aux médecins de percevoir à la fois des honoraires professionnels et des frais d'établissement. Les centres de chirurgie ambulatoire gèrent 15 à 18 % des revenus, principalement en gestion de la douleur et en gynécologie, car le CMS a retiré l'ablation cardiaque de la liste des centres de chirurgie ambulatoire en 2025, supprimant 2 milliards USD de volume potentiel.

Les centres privés de cardiologie et d'oncologie interventionnelle tirent parti des soins basés sur la valeur. Leur intégration de la planification, de l'imagerie et des salles de procédures accélère les cycles de diagnostic à traitement, améliorant la satisfaction des patients de 22 %. L'équipement d'ablation par micro-ondes atteint le seuil de rentabilité en moins d'un an sous assurance commerciale, favorisant l'adoption dans les groupes spécialisés urbains.

Analyse géographique

Les États-Unis dominent le marché des technologies d'ablation en Amérique du Nord, représentant 83,81 % des revenus de 2025. Les leviers de remboursement fédéraux tels que le MS-DRG 317 et le NTAP soutiennent l'adoption technologique, mais 62 % des comtés ruraux manquent d'électrophysiologiste, entraînant des délais de 10 à 12 semaines et augmentant le risque d'AVC de 8 à 12 %. Les centres académiques adoptent rapidement la PFA et l'histotripsie, creusant les écarts de résultats par rapport aux sites communautaires.

Le modèle à payeur unique du Canada ralentit les dépenses en capital ; l'Alberta a budgétisé 180 millions CAD (133 millions USD) pour les dispositifs dans 108 hôpitaux en 2025, limitant les nouvelles consoles d'ablation à Calgary et Edmonton. Les délais d'attente s'étendent à 18-24 mois dans les provinces de l'Atlantique, tandis que les approbations de Santé Canada accusent un retard pouvant aller jusqu'à un an par rapport à la FDA, retardant l'entrée sur le marché.

Le Mexique offre la croissance la plus rapide avec un CAGR de 13,27 %, catalysé par 150 milliards MXN (8,8 milliards USD) de fonds de modernisation hospitalière pour 2024-2030. Les chaînes privées de Mexico et de Monterrey importent des systèmes de radiofréquence et de micro-ondes pour servir une population de 55 millions de personnes bénéficiant d'une assurance privée en expansion, mais les hôpitaux publics financés par l'INSABI n'achètent que 15 à 20 consoles par an en raison de contraintes budgétaires, renforçant les disparités urbaines-rurales.

Paysage concurrentiel

Les 5 premiers fournisseurs, Medtronic, Boston Scientific, Johnson & Johnson, Abbott et AtriCure, ont contrôlé une part significative des revenus de 2025. Boston Scientific a installé FARAPULSE dans plus de 400 hôpitaux dans les 9 mois suivant le lancement de janvier 2024, augmentant les ventes en électrophysiologie de 27 % d'une année sur l'autre. Le PulseSelect de Medtronic a bénéficié du soutien NTAP mais est entré sur le marché deux mois plus tard, cédant l'avantage du premier entrant. Le VARIPULSE de Biosense Webster s'appuie sur sa base de 1 200 sites CARTO pour défendre sa part de marché.

Les entrants dans les espaces blancs comprennent HistoSonics en histotripsie et XACT Robotics dans l'automatisation par aiguille. Les dépôts de brevets se concentrent autour des formes d'onde PFA ; Medtronic a déposé 18 demandes en 2024-2025, Boston Scientific 12, élevant les barrières à l'entrée pour les concurrents asiatiques à bas coût.

Leaders du secteur des technologies d'ablation en Amérique du Nord

Abbott Laboratories

Boston Scientific Corporation

Johnson and Johnson (Biosense Webster, Inc)

Medtronic

AngioDynamics Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2026 : Pulse Biosciences a publié de nouvelles données cliniques montrant des résultats de traitement durables avec son système d'électrodes percutanées Vybrance utilisant l'ablation par champ pulsé en nanosecondes (nsPFA). La durabilité est une étape critique car les nodules thyroïdiens bénins récidivent souvent après une ablation thermique ; démontrer une efficacité soutenue renforce la proposition de valeur clinique de la nsPFA.

- Février 2026 : Medtronic a annoncé une croissance des revenus au troisième trimestre de 80 % dans le monde et de 137 % aux États-Unis pour ses solutions d'ablation cardiaque, portée par une forte adoption des technologies d'ablation par champ pulsé (PFA) pour la fibrillation auriculaire. Cela met en évidence l'adoption rapide aux États-Unis de la plateforme PFA de Medtronic.

- Février 2026 : Baird Medical a annoncé des progrès cliniques aux États-Unis avec sa technologie d'ablation par micro-ondes (MWA), renforçant sa stratégie d'élargissement de l'accès des patients aux thérapies peu invasives et d'accélération de la croissance mondiale.

- Décembre 2025 : Abbott a obtenu l'approbation de la FDA pour son système Volt PFA pour le traitement de la fibrillation auriculaire. Abbott prépare sa commercialisation aux États-Unis et étend son adoption en Europe à la suite de l'approbation CE Mark obtenue plus tôt en 2025.

Périmètre du rapport sur le marché des technologies d'ablation en Amérique du Nord

Selon le périmètre du rapport, l'ablation désigne généralement l'ablation chirurgicale d'une partie d'un tissu biologique. Les dispositifs d'ablation offrent une alternative peu invasive au traitement chirurgical traditionnel des cancers du foie, de la prostate, du rein et du poumon.

Le rapport sur le marché des technologies d'ablation en Amérique du Nord est segmenté par technologie (ablation par radiofréquence, ablation par micro-ondes, cryoablation, ablation laser, HIFU et histotripsie), par application (oncologie, cardiologie, gestion de la douleur, gynécologie, autres applications), par utilisateur final (hôpitaux, centres de chirurgie ambulatoire, cliniques spécialisées) et par zone géographique (États-Unis, Canada, Mexique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Ablation par radiofréquence |

| Ablation par micro-ondes |

| Cryoablation |

| Ablation laser |

| HIFU et histotripsie |

| Oncologie |

| Cardiologie |

| Gestion de la douleur |

| Gynécologie |

| Autres applications |

| Hôpitaux |

| Centres de chirurgie ambulatoire |

| Cliniques spécialisées |

| États-Unis |

| Canada |

| Mexique |

| Par technologie | Ablation par radiofréquence |

| Ablation par micro-ondes | |

| Cryoablation | |

| Ablation laser | |

| HIFU et histotripsie | |

| Par application | Oncologie |

| Cardiologie | |

| Gestion de la douleur | |

| Gynécologie | |

| Autres applications | |

| Par utilisateur final | Hôpitaux |

| Centres de chirurgie ambulatoire | |

| Cliniques spécialisées | |

| Par pays | États-Unis |

| Canada | |

| Mexique |

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des technologies d'ablation en Amérique du Nord d'ici 2031 ?

Le marché devrait atteindre 6,63 milliards USD d'ici 2031.

À quelle vitesse l'ablation par champ pulsé devrait-elle croître par rapport aux modalités thermiques ?

Le HIFU et l'histotripsie, y compris les systèmes PFA, devraient croître à un CAGR de 14,06 %, le plus rapide parmi les segments technologiques.

Quel domaine d'application génère aujourd'hui les revenus les plus importants ?

L'oncologie représentait 48,24 % des revenus de 2025 grâce à une utilisation étendue dans les tumeurs du foie, du poumon et du rein.

Pourquoi les cliniques spécialisées gagnent-elles des parts face aux hôpitaux ?

Les services ambulatoires co-localisés permettent aux médecins de percevoir des frais d'établissement et de réduire les délais d'attente, soutenant un CAGR de 11,18 % jusqu'en 2031.

Quel changement de politique bénéficie le plus aux procédures cardiaques combinées ?

Le CMS a introduit le MS-DRG 317 à 44 026 USD par cas, rendant financièrement attractif la fermeture de l'appendice auriculaire combinée à l'ablation lors de la même session.

Dernière mise à jour de la page le: