Taille et part du marché des dispositifs d'électromyographie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.34 Milliards de dollars |

| Taille du Marché (2031) | 1.96 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.81% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs d'électromyographie par Mordor Intelligence

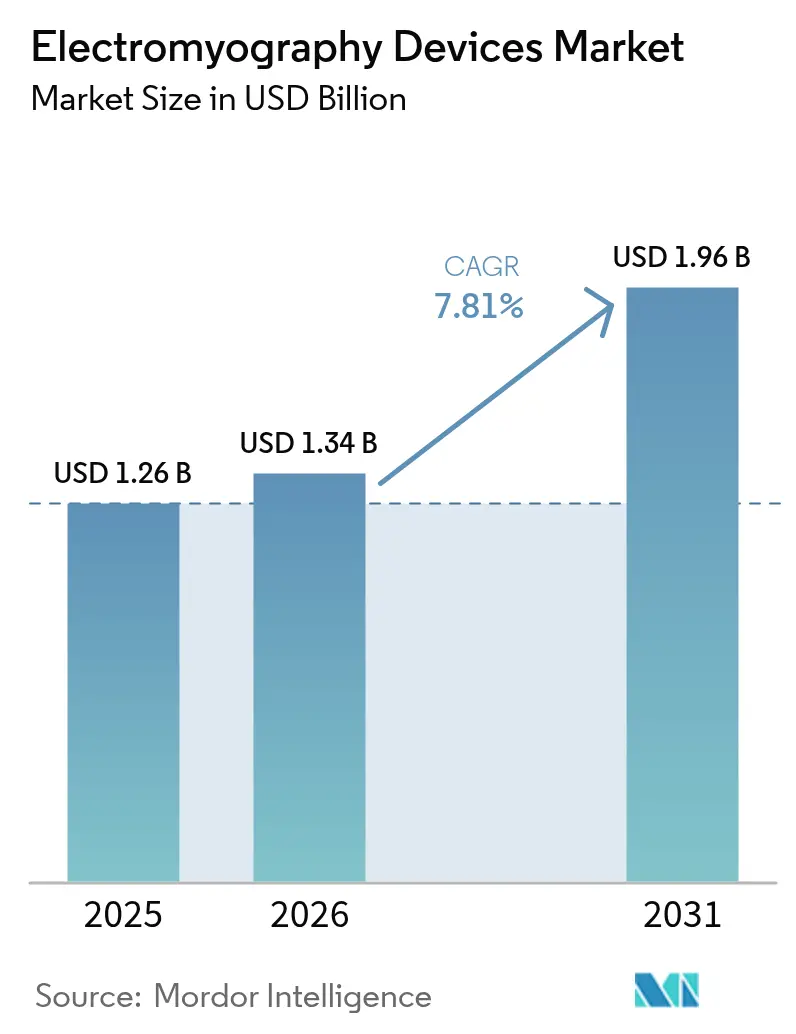

La taille du marché des dispositifs d'électromyographie devrait passer de 1,26 milliard USD en 2025 à 1,34 milliard USD en 2026, pour atteindre 1,96 milliard USD d'ici 2031, avec un CAGR de 7,81 % sur la période 2026-2031.

Cette progression régulière reflète la prévalence croissante des maladies neurologiques, l'essor des plateformes portables et dotées d'intelligence artificielle, ainsi que des remboursements favorables pour les tests à distance. Les fabricants intègrent un chiffrement de bout en bout pour contrer le renforcement du contrôle en matière de cybersécurité, tandis que des normes de sécurité IEC 60601-2-40 plus strictes élèvent le niveau de référence en matière de qualité du signal.[1] Commission électrotechnique internationale, "IEC 60601-2-40:2024 Équipements électriques médicaux," IEC, iec.chLa demande se déplace également des laboratoires hospitaliers vers les environnements ambulatoires, sportifs et domestiques, les payeurs récompensant les parcours de soins à moindre coût. Enfin, le programme de modernisation hospitalière de la Chine d'une valeur de 8,8 milliards USD et les subventions japonaises pour les soins aux personnes âgées élargissent la base d'acheteurs en Asie-Pacifique.

Principaux enseignements du rapport

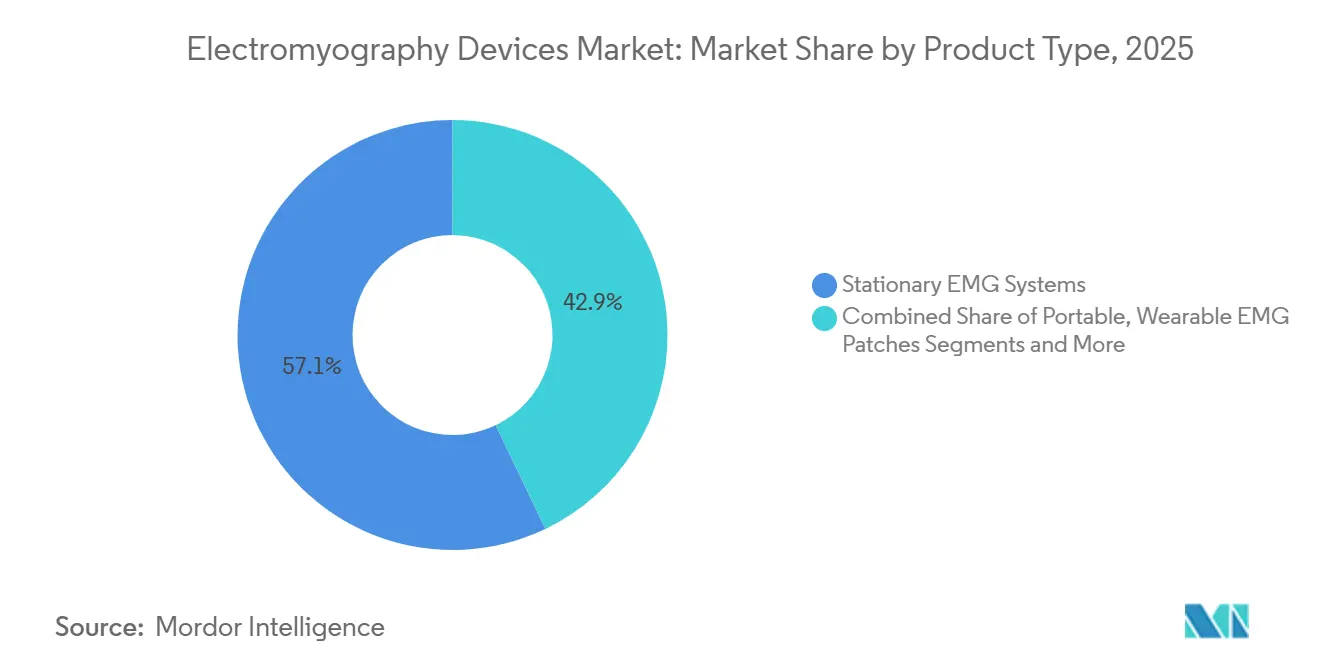

- Par type de produit, les systèmes stationnaires ont dominé avec 57,11 % de la part de marché des dispositifs d'électromyographie en 2025, tandis que les patchs portables devraient croître à un CAGR de 11,43 % jusqu'en 2031.

- Par type d'étude, les techniques de surface représentaient 46,52 % de la taille du marché des dispositifs d'électromyographie en 2025 ; les réseaux haute densité progressent à un CAGR de 10,25 % jusqu'en 2031.

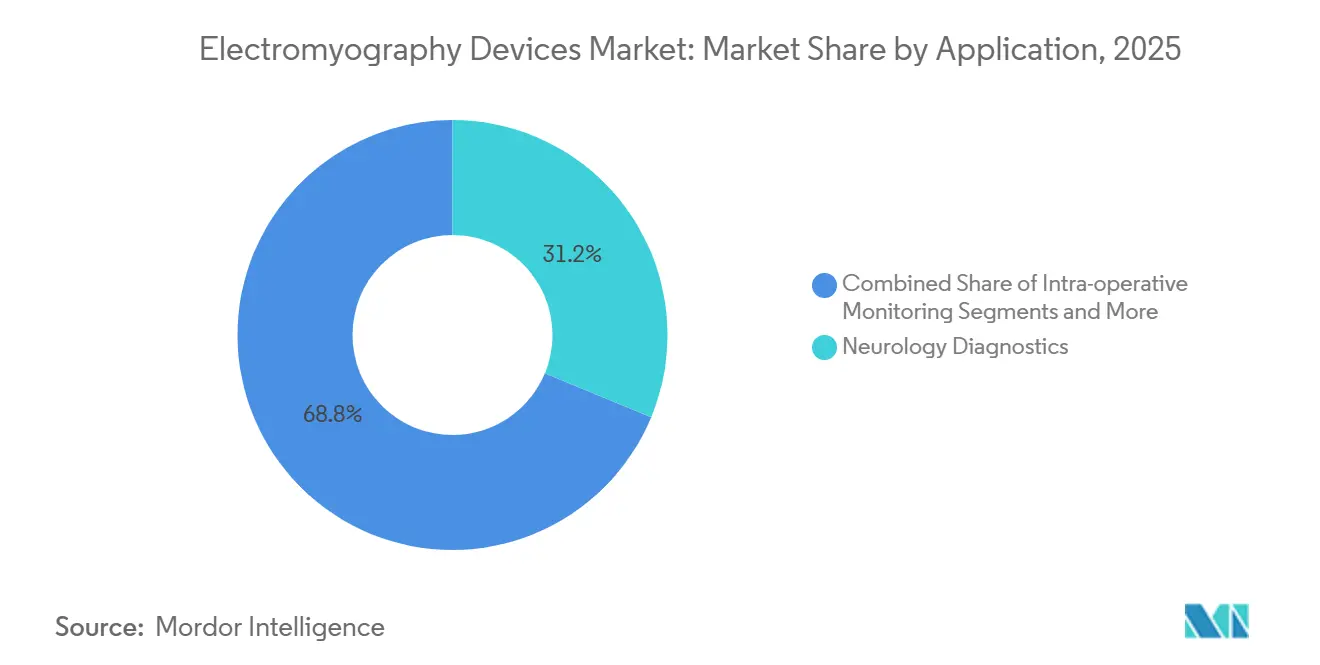

- Par application, le diagnostic neurologique a capté 31,24 % des revenus en 2025, tandis que l'orthopédie et la médecine du sport se développent à un CAGR de 9,73 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux représentaient 54,63 % des ventes en 2025, mais les environnements de soins à domicile devraient afficher un CAGR de 10,35 % entre 2026 et 2031.

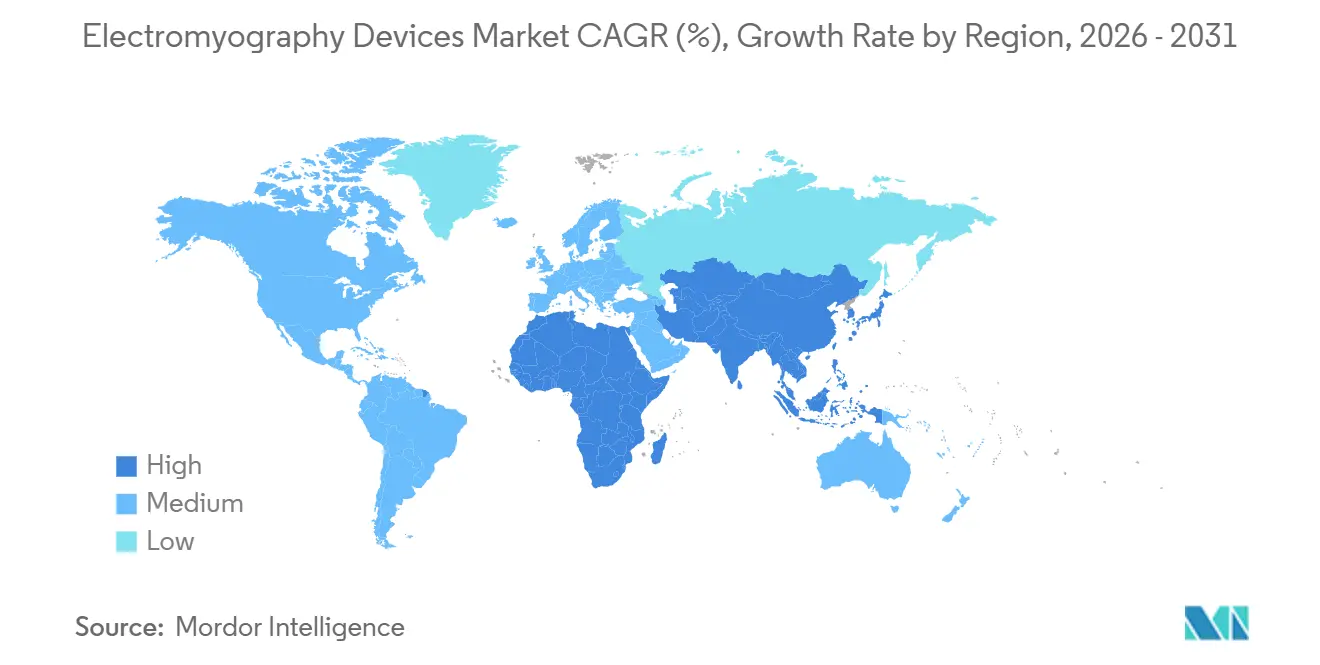

- Sur le plan régional, l'Amérique du Nord a conservé une part de 39,41 % en 2025, et l'Asie-Pacifique devrait enregistrer un CAGR de 9,12 % sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des dispositifs d'électromyographie

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des troubles neuromusculaires | +1.4% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion de la population vieillissante | +1.2% | Asie-Pacifique en tête, débordement vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Adoption de l'EMG portable et sans fil | +1.6% | Amérique du Nord, Europe, début Asie-Pacifique | Moyen terme (2-4 ans) |

| Analyses automatisées pilotées par l'IA | +1.3% | Mondial, mené par l'Amérique du Nord et les principaux États de l'UE | Moyen terme (2-4 ans) |

| Cas d'usage dans la performance sportive d'élite | +0.9% | Amérique du Nord, Europe occidentale, Australie | Court terme (≤ 2 ans) |

| Demande de surveillance neuro-peropératoire | +1.1% | Amérique du Nord, Europe, Asie-Pacifique émergente | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des troubles neuromusculaires

Les cas mondiaux de SLA, de dystrophie musculaire et de myasthénie grave sont en hausse, soutenus par la progression de 12 % de la prévalence de la SLA entre 2020 et 2024 selon les Centres pour le contrôle et la prévention des maladies des États-Unis.[2]Centres pour le contrôle et la prévention des maladies, "Prévalence de la SLA aux États-Unis, mise à jour 2024," CDC, cdc.gov L'EMG demeure le test de référence pour distinguer les pathologies des motoneurones des pathologies périphériques, et les cliniciens prescrivent désormais des examens répétés tous les 6 à 12 mois pour suivre la progression de la maladie. Les marchés à couverture universelle permettent un remboursement plus aisé des tests de suivi, doublant l'utilisation des dispositifs par patient. La mise à jour 2024 de l'OMS classe les affections neurologiques à 9,4 % des AVCI mondiaux, soulignant le déficit diagnostique que le marché des dispositifs d'électromyographie peut combler.[3]Organisation mondiale de la santé, "Charge mondiale de morbidité 2024 - Troubles neurologiques," OMS, who.int

Croissance rapide de la population vieillissante

La cohorte des plus de 65 ans au Japon a atteint 29,1 % en 2023 et entraîne une hausse prévisionnelle de 18 % des maladies neurodégénératives d'ici 2030. La Chine prévoit 15 000 nouveaux lits de neurologie d'ici 2028, chacun budgété pour au moins une console EMG stationnaire. Les poches de demande concentrées en Asie du Nord-Est et en Europe du Sud récompensent les fournisseurs qui localisent les manuels et étendent leurs réseaux de services. L'autorité de réglementation de la Corée du Sud a approuvé 14 nouveaux modèles de dispositifs en 2024, illustrant la dynamique parmi les producteurs nationaux.

Transition technologique vers les systèmes portables et sans fil

L'autorisation de la FDA pour l'unité MEGA-IOM à batterie de Soterix Medical a démontré l'aisance réglementaire avec la surveillance peropératoire sans câble. Les hôpitaux qui réduisent leurs budgets d'investissement peuvent désormais acquérir des équipements portables pour 30 000 à 50 000 USD, contre plus de 80 000 USD pour les consoles complètes. Le Bluetooth basse consommation et le Wi-Fi 6E permettent aux données multicanaux de transiter directement vers les dossiers médicaux électroniques, réduisant les erreurs de transcription et accélérant la facturation. Compumedics a réorienté sa R&D vers des portables hybrides connectés au cloud après une croissance de revenus de 22 % en glissement annuel en 2024.

Intégration des analyses pilotées par l'IA

Les réseaux de neurones convolutifs ont atteint une sensibilité de 94 % dans la détection des formes d'ondes anormales, égalant l'examen par des experts tout en réduisant le temps d'interprétation. Les fournisseurs proposent désormais des couches de logiciel en tant que service fournissant des rapports en temps réel, des graphiques de tendances et des consultations à distance. Les règles du règlement européen sur les dispositifs médicaux exigent des mises à jour d'algorithmes traçables, poussant les fournisseurs à maintenir une surveillance active après commercialisation.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts d'investissement et de maintenance élevés | -0.8% | Asie émergente, Moyen-Orient et Afrique, Amérique du Sud | Moyen terme (2-4 ans) |

| Pénurie de personnel électrodiagnostique qualifié | -0.6% | Amérique du Nord rurale, parties de l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Risques liés à la confidentialité des données et à la cybersécurité | -0.5% | Amérique du Nord, Europe, contrôle renforcé en Chine | Court terme (≤ 2 ans) |

| Problèmes d'artefacts de mouvement et de bruit | -0.4% | Mondial, notamment dans les environnements hors laboratoire non contrôlés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'investissement et de maintenance élevés

Les consoles avancées peuvent coûter jusqu'à 150 000 USD, dépassant les budgets de nombreux hôpitaux régionaux. Le Brésil n'a consacré que 18 % de ses 42 millions USD de dépenses en neurologie à l'EMG en 2024, orientant le reste vers l'IRM et le scanner. Les programmes de matériel d'occasion certifié de Natus et Nihon Kohden, proposés à 40 % en dessous du prix du neuf, constituent une solution de contournement, déjà validée par les approbations argentines de 2025 pour six modèles reconditionnés.

Pénurie de professionnels qualifiés

Les États-Unis ont besoin de 1 200 électromyographistes certifiés supplémentaires, et 62 % des comtés ne disposent d'aucun laboratoire électrodiagnostique. L'Allemagne a enregistré une baisse des certifications obtenues, reflétant une tendance européenne plus large vers des sous-spécialités plus lucratives. Le transfert de tâches aux techniciens et le programme de diplôme de six mois en Inde visent à réduire les goulets d'étranglement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les dispositifs portables défient la domination des systèmes stationnaires

Les consoles stationnaires ont conservé 57,11 % de la part de marché des dispositifs d'électromyographie en 2025, soutenues par leurs capacités multimodales et leur débit élevé dans les laboratoires de neurologie hospitaliers. Elles continuent d'ancrer la taille du marché des dispositifs d'électromyographie pour les diagnostics complets, bien que leur croissance soit modeste à mesure que les budgets d'investissement se resserrent. Les patchs portables, dont le prix est inférieur à 200 USD chacun, affichent un CAGR de 11,43 % et remodèlent le marché des dispositifs d'électromyographie en permettant une surveillance continue dans les environnements sportifs et domestiques. Les unités portables à huit à seize canaux occupent un terrain stratégique intermédiaire, notamment dans les centres ambulatoires et les blocs opératoires ambulatoires où l'espace est limité. Les équipements EMG-EEG intégrés servent les chercheurs en médecine du sommeil et en épilepsie, à des prix premium mais restant une niche.

L'adoption accélérée de la portabilité profite aux centres ambulatoires qui manquent d'espace pour les grands chariots. Compumedics a enregistré une croissance de 22 % des ventes de portables en 2024, validant un glissement vers des amplificateurs de la taille d'un ordinateur portable. Les systèmes stationnaires de nouvelle génération disposent désormais de modules interchangeables, permettant aux acheteurs d'augmenter le nombre de canaux sans remplacements complets, tandis que les dispositifs portables bénéficient d'un débruitage algorithmique qui a porté la concordance avec les consoles cliniques à 88 % lors des essais de 2024. Les pressions environnementales en Europe favorisent davantage les mises à niveau modulaires que le remplacement intégral.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type d'étude : les réseaux haute densité gagnent du terrain dans la recherche

Les méthodes de surface détenaient une part de 46,52 % en 2025 car elles sont indolores et rapides, notamment pour l'évaluation de la démarche et de la rééducation. Les réseaux haute densité, cependant, progressent de 10,25 % par an à mesure que les universités et les start-ups recherchent des données granulaires sur les unités motrices. Ces systèmes contribuent de manière disproportionnée à la taille du marché des dispositifs d'électromyographie grâce à des prix unitaires plus élevés et à des contrats de service. L'EMG à l'aiguille reste irremplaçable pour le diagnostic de la radiculopathie et de la myopathie, et est associé à des études de conduction nerveuse que les assureurs remboursent séparément.

La disponibilité commerciale de grilles à 64 à 256 canaux, dont le prix est compris entre 5 000 et 15 000 USD, réduit les obstacles à l'approvisionnement pour les laboratoires de recherche. Le rôle de l'EMG de surface est stable, les dispositifs portables absorbant une partie de la part tout en utilisant encore des électrodes de surface. Les programmes de dépistage du diabète en Inde et en Chine augmentent les volumes de conduction nerveuse, stimulant davantage la demande procédurale. La classification de classe II de la FDA maintient les barrières réglementaires à un niveau bas, accélérant l'entrée sur le marché pour les dispositifs haute densité et de surface.

Par application : l'orthopédie dépasse la neurologie traditionnelle

Le diagnostic neurologique représentait 31,24 % des revenus de 2025, mais l'orthopédie et la médecine du sport progressent plus rapidement à un CAGR de 9,73 %, portées par l'optimisation des performances et la prévention des blessures. Cette progression élargit le marché des dispositifs d'électromyographie à mesure que les équipes intègrent des analyses en temps réel de la fatigue musculaire dans les programmes d'entraînement. La surveillance peropératoire commande des prix unitaires élevés et réduit les taux de complications dans la chirurgie mini-invasive du rachis, tandis que les environnements de gestion de la douleur et de rééducation exploitent le biofeedback EMG pour documenter les gains fonctionnels.

Les organisations sportives d'élite ont signalé 19 % de récidives de blessures aux ischio-jambiers en moins après l'adoption de l'EMG portable, signalant une valeur clinique et commerciale tangible. La recherche sur les prothèses et le développement des interfaces cerveau-ordinateur, bien que plus modestes en revenus directs, stimulent l'innovation qui se répercute sur les produits cliniques grand public. Les payeurs remboursent de plus en plus les injections de toxine botulique guidées par EMG, élargissant les flux de revenus procéduraux et augmentant l'utilisation parmi les spécialistes en neurologie et en gestion de la douleur.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : les soins à domicile perturbent les modèles centrés sur l'hôpital

Les hôpitaux ont généré 54,63 % des ventes de 2025, mais les environnements domestiques devraient croître à 10,35 % par an grâce au remboursement de la télésanté et aux patchs connectés aux smartphones. Les cliniques restent le lieu privilégié pour les suivis de routine, tandis que les centres de chirurgie ambulatoire adoptent des moniteurs portables pour maintenir les procédures en ambulatoire dans les marges de sécurité. Les centres de rééducation sportive facturent 150 à 300 USD par séance, une alternative plus abordable aux tarifs hospitaliers, séduisant les programmes de bien-être financés par les employeurs et les sportifs qui paient de leur poche.

Zynex a expédié 12 000 patchs à usage domestique en 2024, soulignant comment des facteurs de forme conviviaux peuvent approfondir la pénétration en dehors des canaux traditionnels. Les directives de la FDA confirment que les systèmes peropératoires alimentés par batterie ne nécessitent pas d'autorisation supplémentaire lorsqu'ils sont basés sur des prédicats approuvés, facilitant l'adoption dans les blocs opératoires ambulatoires. Comme les unités portables reproduisent désormais 80 % des capacités des systèmes stationnaires à un tiers du prix, les hôpitaux font face à une érosion progressive de leur part, les poussant vers des consoles multimodales avancées pour les cas complexes.

Analyse géographique

L'Amérique du Nord détenait une part de 39,41 % en 2025, soutenue par le remboursement Medicare pour les études de conduction nerveuse, un réseau mature de laboratoires électrodiagnostiques et 23 autorisations de dispositifs par la FDA en 2024. Le Canada a élargi la couverture pour l'EMG à domicile, ciblant les patients atteints de SLA en régions éloignées, tandis que les chaînes privées mexicaines ont modernisé leurs laboratoires de neurologie malgré les pressions budgétaires du secteur public. La rivalité concurrentielle est concentrée, Medtronic, Natus et Cadwell contrôlant la plupart des appels d'offres hospitaliers, et Delsys et Noraxon se taillant des niches dans le sport et la recherche.

L'Asie-Pacifique devrait enregistrer le CAGR le plus rapide à 9,12 %, portée par le programme d'infrastructure de 8,8 milliards USD de la Chine et les subventions japonaises pour 200 hôpitaux municipaux. L'Inde a alloué 120 millions USD aux équipements de neurologie, dont 40 % ciblent l'EMG. La Corée du Sud a exporté pour 4,2 milliards USD de dispositifs médicaux, dont des systèmes EMG, soulignant la capacité de fabrication régionale croissante. L'écosystème des sciences du sport en Australie génère une demande incrémentale, tandis que les marchés d'Asie du Sud-Est privilégient les portables économiques pour les soins en zones rurales.

L'Europe occupe une solide position intermédiaire. L'Allemagne a approuvé 18 nouveaux produits EMG en 2024, et la France a élargi le remboursement des injections de toxine botulique guidées par EMG. Le Royaume-Uni a lancé un projet pilote pour déployer l'EMG portable dans les centres de physiothérapie. Au Moyen-Orient et en Afrique, les États du Conseil de coopération du Golfe ont alloué 1,8 milliard USD aux infrastructures de santé, mettant en avant des centres d'excellence en neurologie. Les hôpitaux privés d'Afrique du Sud adoptent l'EMG portable pour la chirurgie du rachis, tandis que l'adoption publique est limitée par les budgets. L'Amérique du Sud reste modeste ; le Brésil a acheté 340 systèmes en 2024, mais l'Argentine préfère les unités reconditionnées dans un contexte de contraintes budgétaires.

Paysage concurrentiel

Le marché des dispositifs d'électromyographie est modérément concentré. Ces entreprises s'appuient sur des bases installées, des contrats de service pluriannuels et des modules de conduction nerveuse groupés. Des spécialistes de niche tels que Delsys, Noraxon et Zynex se distinguent respectivement sur les dispositifs portables, les analyses sportives et les patchs pour soins à domicile. La concurrence se déplace vers des écosystèmes logiciels intégrés qui fidélisent les utilisateurs à des analyses propriétaires et au stockage en cloud.

Les ensembles de données en source ouverte, comme la publication de 500 sujets du MIT, abaissent les barrières à la R&D pour les spin-offs académiques, intensifiant la rivalité dans les segments de la recherche et du sport. La conformité à l'édition 2024 de la norme IEC 60601-2-40 augmente les coûts de certification, donnant un avantage aux acteurs établis, tandis que les accréditations ISO 27001 émergent comme un facteur de différenciation dans les appels d'offres après les incidents de rançongiciels. Les dépôts de brevets se concentrent sur l'annulation adaptative du bruit et la conception des électrodes ; Compumedics a déposé quatre brevets de ce type en 2024. L'innovation dans les espaces vierges est évidente dans la miniaturisation pédiatrique, l'intégration à la chirurgie robotique et le suivi longitudinal des maladies, chacun promettant des prix premium pour les premiers entrants.

Leaders du secteur des dispositifs d'électromyographie

Natus Medical Incorporated

Medtronic plc

Nihon Kohden Corporation

Cadwell Industries Inc.

Compumedics Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Natus Medical a lancé le logiciel Natus Elite EMG intégrant la visualisation électromyographique augmentée pour une clarté des formes d'ondes en temps réel.

- Décembre 2025 : Wearable Devices Ltd. a obtenu une subvention de l'Autorité israélienne de l'innovation de 0,75 million USD pour mener un essai clinique pilote avec le Centre médical universitaire Soroka.

- Août 2025 : Nox Medical a déployé le système Nox SAS aux États-Unis, apportant une technologie EEG avancée à tout environnement d'étude du sommeil.

Périmètre du rapport sur le marché mondial des dispositifs d'électromyographie

Les dispositifs d'électromyographie (EMG) sont définis comme des instruments médicaux qui détectent, enregistrent et analysent l'activité électrique des muscles squelettiques lors de la contraction et au repos. Ces dispositifs convertissent les signaux des motoneurones en graphiques, sons ou valeurs numériques, contribuant au diagnostic des maladies neuromusculaires, des dysfonctionnements nerveux et des troubles musculaires.

Le rapport sur le marché des dispositifs d'électromyographie est segmenté par type de produit, type d'étude, application, utilisateur final et géographie. Par type de produit, le marché est segmenté en systèmes EMG stationnaires, systèmes EMG portables, patchs EMG portables sur soi et systèmes EMG-EEG intégrés. Par type d'étude, le marché est segmenté en EMG de surface, EMG à l'aiguille, EMG haute densité et études de conduction nerveuse. Par application, le marché est segmenté en diagnostic neurologique, surveillance peropératoire, orthopédie et médecine du sport, gestion de la douleur et rééducation, et recherche et milieu académique. Par utilisateur final, le marché est segmenté en hôpitaux, cliniques, centres de chirurgie ambulatoire, centres de rééducation sportive, environnements de soins à domicile et instituts académiques et de recherche. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Les prévisions du marché sont fournies en termes de valeur (USD).

| Systèmes EMG stationnaires |

| Systèmes EMG portables |

| Patchs EMG portables sur soi |

| Systèmes EMG-EEG intégrés |

| EMG de surface |

| EMG à l'aiguille |

| EMG haute densité |

| Études de conduction nerveuse |

| Diagnostic neurologique |

| Surveillance peropératoire |

| Orthopédie et médecine du sport |

| Gestion de la douleur et rééducation |

| Autres |

| Hôpitaux |

| Cliniques |

| Centres de chirurgie ambulatoire |

| Centres de rééducation sportive |

| Environnements de soins à domicile |

| Instituts académiques et de recherche |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Conseil de coopération du Golfe |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Systèmes EMG stationnaires | |

| Systèmes EMG portables | ||

| Patchs EMG portables sur soi | ||

| Systèmes EMG-EEG intégrés | ||

| Par type d'étude | EMG de surface | |

| EMG à l'aiguille | ||

| EMG haute densité | ||

| Études de conduction nerveuse | ||

| Par application | Diagnostic neurologique | |

| Surveillance peropératoire | ||

| Orthopédie et médecine du sport | ||

| Gestion de la douleur et rééducation | ||

| Autres | ||

| Par utilisateur final | Hôpitaux | |

| Cliniques | ||

| Centres de chirurgie ambulatoire | ||

| Centres de rééducation sportive | ||

| Environnements de soins à domicile | ||

| Instituts académiques et de recherche | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Conseil de coopération du Golfe | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur du marché des dispositifs d'électromyographie en 2026 ?

La taille du marché des dispositifs d'électromyographie a atteint 1,34 milliard USD en 2026.

À quelle vitesse le marché devrait-il croître jusqu'en 2031 ?

Il est prévu d'afficher un CAGR de 7,81 % de 2027 à 2031.

Quel segment de produit connaît la croissance la plus rapide ?

Les patchs EMG portables sur soi devraient se développer à 11,43 % par an jusqu'en 2031.

Pourquoi l'Asie-Pacifique est-elle considérée comme la région à la croissance la plus rapide ?

Les financements gouvernementaux en Chine, au Japon et en Inde, ainsi que la fabrication locale, entraînent un CAGR régional de 9,12 %.

Quel facteur clé freine l'adoption dans les marchés émergents ?

Les coûts d'investissement élevés pour les consoles avancées, dépassant souvent 80 000 USD, limitent l'adoption dans les hôpitaux aux budgets contraints.

Comment les fournisseurs répondent-ils aux préoccupations en matière de sécurité des données ?

Les fournisseurs intègrent un chiffrement conforme à la norme ISO 27001 et des architectures de confiance zéro à la suite d'attaques de rançongiciels très médiatisées.

Dernière mise à jour de la page le: