Taille et part de marché des dispositifs neurovasculaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

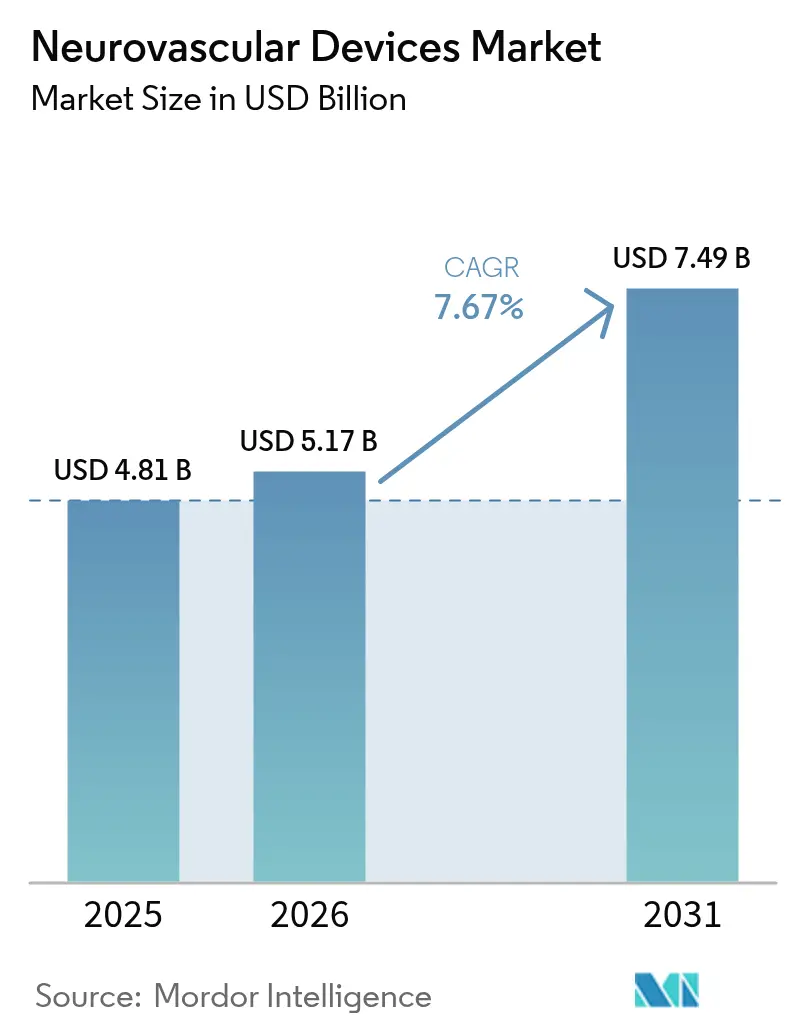

| Taille du Marché (2026) | 5.17 Milliards de dollars |

| Taille du Marché (2031) | 7.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.67% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs neurovasculaires par Mordor Intelligence

La taille du marché des dispositifs neurovasculaires était évaluée à 4,81 milliards USD en 2025 et devrait croître de 5,17 milliards USD en 2026 pour atteindre 7,49 milliards USD d'ici 2031, à un CAGR de 7,67 % durant la période de prévision (2026-2031). La demande soutenue pour les interventions contre les accidents vasculaires cérébraux peu invasives, les vents favorables en matière de remboursement en Amérique du Nord et la diffusion des plateformes d'imagerie avancées renforcent la trajectoire de croissance du marché des dispositifs neurovasculaires. L'Amérique du Nord continue de mener les volumes de procédures alors que les hôpitaux standardisent la thrombectomie mécanique pour les occlusions de gros vaisseaux, tandis que l'Asie-Pacifique propulse une croissance incrémentale grâce à des développements d'infrastructures qui réduisent les écarts d'accès aux soins. Les fournisseurs de dispositifs amplifient l'intensité concurrentielle en lançant des cathéters d'aspiration avec des taux de recanalisation plus élevés, des déviateurs de flux avec des profils d'occlusion plus rapides et des systèmes de navigation robotique qui réduisent l'exposition aux rayonnements. Parallèlement, l'élargissement de la couverture des payeurs publics et privés — notamment la politique élargie de Medicare concernant la pose de stents carotidiens — supprime les obstacles financiers qui freinaient auparavant l'adoption.

Principaux enseignements du rapport

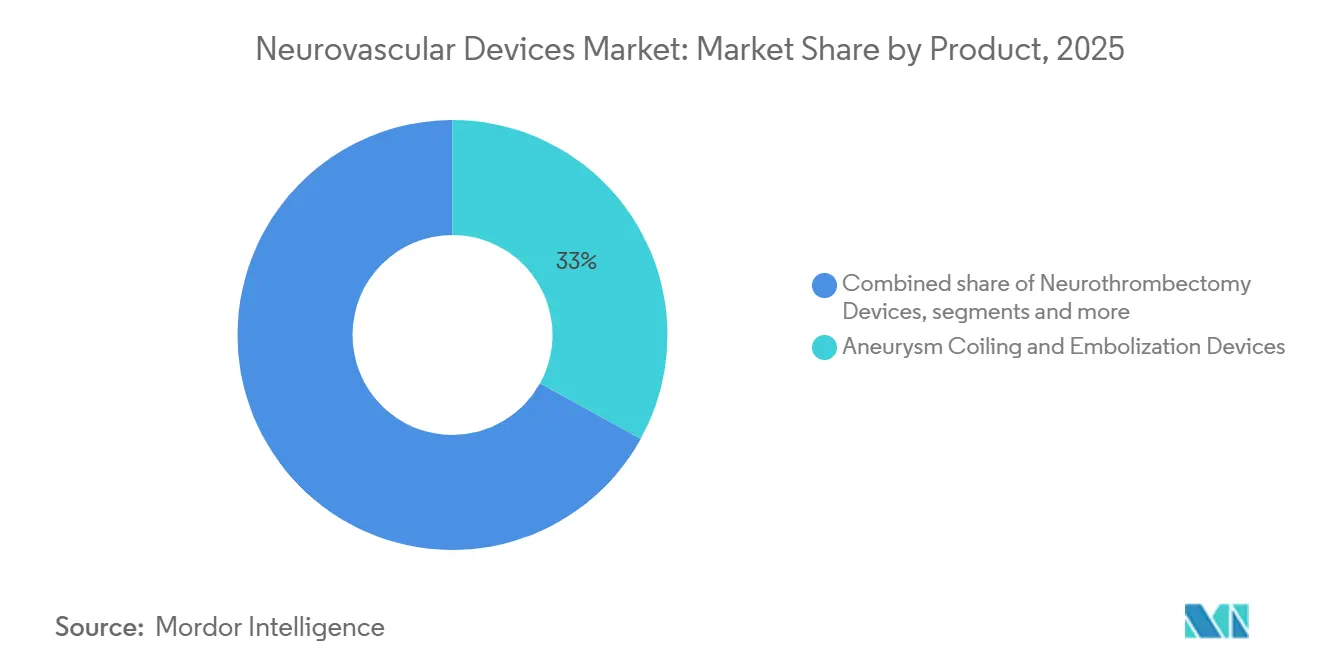

- Par produit, les dispositifs de spiralisation et d'embolisation des anévrismes détenaient la plus grande part de marché des dispositifs neurovasculaires, soit 32,35 %, en 2025, tandis que les dispositifs de neurothrombectomie progressent à un CAGR de 8,52 % jusqu'en 2031.

- Par maladie cible, les thérapies de l'accident vasculaire cérébral ischémique représentaient 49,96 % de la taille du marché des dispositifs neurovasculaires en 2025 ; les interventions sur les anévrismes cérébraux devraient progresser à un CAGR de 8,27 % jusqu'en 2031.

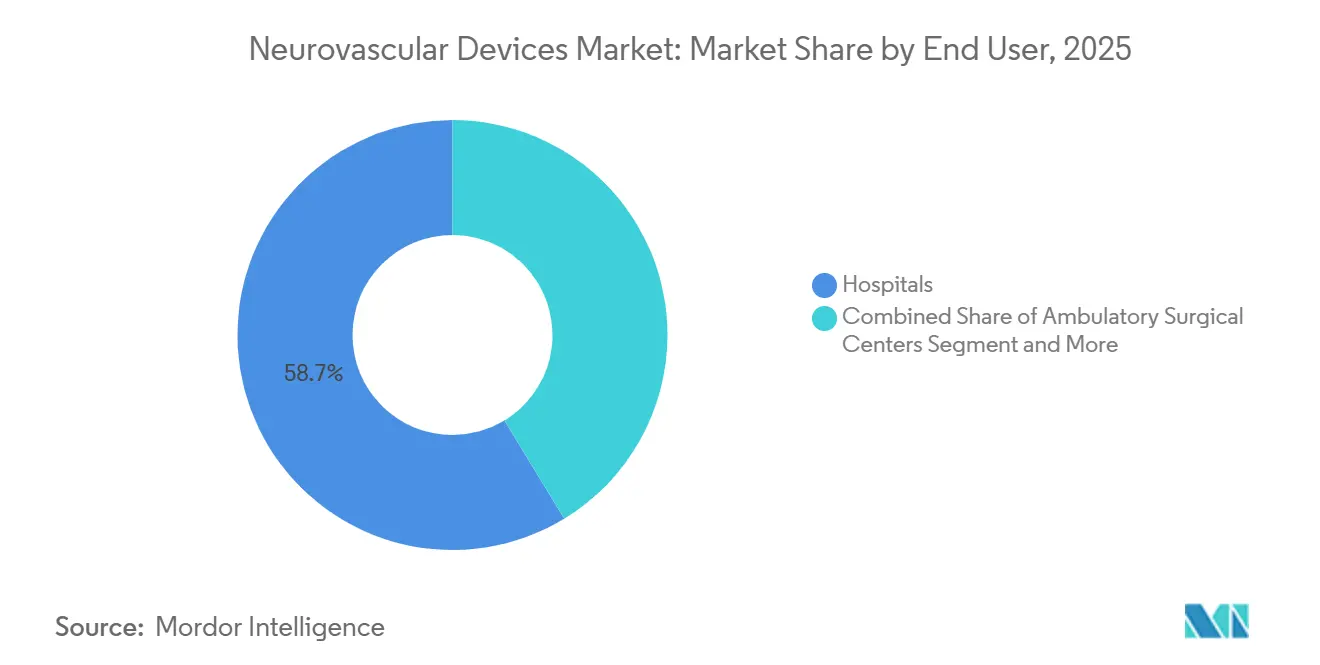

- Par utilisateur final, les hôpitaux ont capté 58,70 % de la part de marché des dispositifs neurovasculaires en 2025, mais les centres chirurgicaux ambulatoires se développent le plus rapidement à un CAGR de 8,73 %.

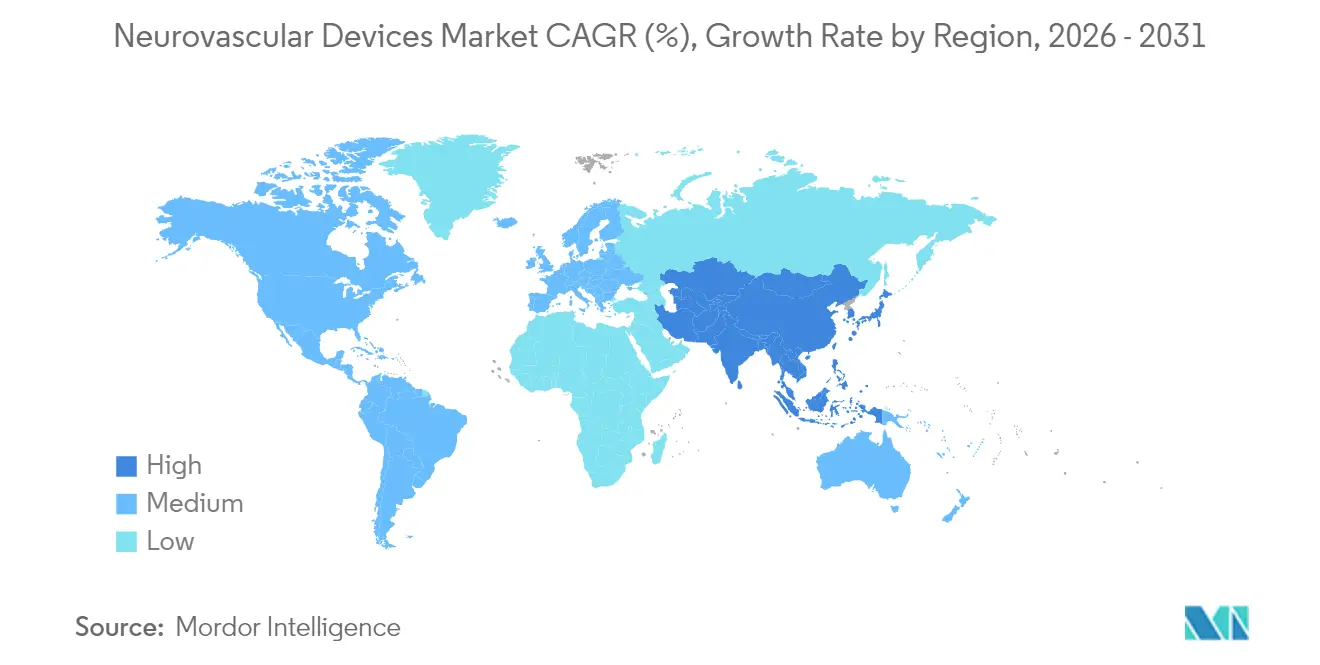

- Par région, l'Amérique du Nord représentait 44,24 % des revenus de 2025, tandis que l'Asie-Pacifique devrait enregistrer le CAGR le plus élevé, soit 8,66 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des dispositifs neurovasculaires

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation de l'incidence mondiale des accidents vasculaires cérébraux et charge socio-économique associée | +2.1% | Mondial, avec l'impact le plus élevé en Asie-Pacifique et dans les marchés émergents | Long terme (≥ 4 ans) |

| Innovation rapide dans les technologies neuro-interventionnelles peu invasives | +1.8% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Adoption hospitalière des salles d'angiographie biplan stimulant les volumes de procédures | +1.3% | Amérique du Nord et UE, expansion vers l'APAC | Moyen terme (2-4 ans) |

| Augmentation des investissements en recherche et développement | +1.2% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Élargissement de la couverture de remboursement pour les soins endovasculaires des accidents vasculaires cérébraux | +1.1% | Amérique du Nord et UE, marchés APAC sélectifs | Court terme (≤ 2 ans) |

| Expansion des infrastructures de santé dans les marchés émergents | +0.8% | Cœur APAC, débordement vers le MEA et l'Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de l'incidence mondiale des accidents vasculaires cérébraux et charge socio-économique associée

Dans le monde entier, les pertes de productivité liées aux accidents vasculaires cérébraux coûtent 45,5 milliards USD par an, incitant les payeurs à rembourser les interventions précoces qui réduisent les dépenses de soins à long terme. Les taux de mortalité dans les économies émergentes restent 40 à 60 % plus élevés que dans les pays développés, reflétant des lacunes infrastructurelles que le marché des dispositifs neurovasculaires peut combler. Le glissement démographique de l'Asie-Pacifique vers des cohortes plus âgées devrait augmenter l'incidence régionale des accidents vasculaires cérébraux de 30 % supplémentaires d'ici 2030, accélérant l'adoption des dispositifs. Les systèmes de santé quantifient désormais le retour sur investissement des programmes neurovasculaires en mettant en balance des délais de rééducation plus courts et les gains de productivité sociétale.

Innovation rapide dans les technologies neuro-interventionnelles peu invasives

Les cathéters d'aspiration de nouvelle génération tels que la gamme SOFIA offrent un taux de recanalisation de 85 % contre les 65 % de référence des conceptions antérieures, procurant un avantage clinique qui accélère l'adoption.[1]Source : Medical Device Network, "Radical Catheter Technologies Presents Data at SNIS," medicaldevice-network.com Les déviateurs de flux tels que Pipeline Vantage atteignent 95 % d'occlusion des anévrismes à 12 mois tout en réduisant les durées moyennes des procédures de 25 %. Les premières données issues de la thrombectomie assistée par robot montrent une réduction de 20 % de l'exposition aux rayonnements, soutenant les initiatives de sécurité des hôpitaux. Les plateformes d'imagerie améliorées par l'IA fournissent désormais une analyse vasculaire en temps réel qui réduit les complications jusqu'à 20 %. Ces gains de performance consolident une tarification premium, renforçant le potentiel de revenus du marché des dispositifs neurovasculaires.

Adoption hospitalière des salles d'angiographie biplan stimulant les volumes de procédures

Les installations de systèmes d'angiographie biplan ont augmenté de 18 % en 2024, les hôpitaux cherchant à réduire de 30 % l'utilisation des agents de contraste et à accélérer les délais d'intervention de 20 %. L'imagerie double plan réduit le repositionnement des cathéters et le risque d'accident vasculaire cérébral, élargissant la complexité des lésions traitables. Les études de retour sur investissement montrent des augmentations de volume de 25 à 30 % et des délais de remboursement de 3,5 ans dans les centres à fort débit. La pénétration en Amérique du Nord dépasse déjà 65 %, tandis que les hôpitaux d'Asie-Pacifique sont passés de 25 % à 35 % en 2024. L'équipement élargit également l'éligibilité des patients, agrandissant le bassin de procédures qui alimente le marché des dispositifs neurovasculaires.

Augmentation des investissements en recherche et développement

L'unité Neurosciences de Medtronic a enregistré 2,451 milliards USD de revenus en 2024 tout en maintenant des ratios de R&D à deux chiffres qui financent les pipelines de thrombectomie et de déviateurs de flux.[2]Source : Medtronic, "Q2 FY2025 Results," news.medtronic.com L'acquisition d'Inari Medical par Stryker pour 4,9 milliards USD a accéléré la proximité vasculaire périphérique et les synergies entre portefeuilles. Les désignations de percée de la FDA accélèrent désormais plus de 40 dispositifs neurovasculaires en cours d'examen, raccourcissant le délai jusqu'au remboursement. Des entreprises soutenues par des fonds de capital-risque telles que Contego Medical ont obtenu l'approbation de la FDA pour des systèmes combinés stent-ballonnet-filtre qui n'ont enregistré aucun accident vasculaire cérébral majeur à 12 mois. L'innovation constante maintient le pouvoir de fixation des prix et intensifie la concurrence au sein du marché des dispositifs neurovasculaires.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Processus d'approbation réglementaire stricts et prolongés | -1.4% | Mondial, plus prononcé aux États-Unis et dans l'UE | Moyen terme (2-4 ans) |

| Coûts élevés des procédures et des équipements d'investissement | -1.2% | Mondial, aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Pénurie persistante de neuro-interventionnistes qualifiés | -0.9% | Mondial, grave dans les régions à revenus faibles et intermédiaires | Long terme (≥ 4 ans) |

| Complications procédurales et retards diagnostiques | -0.7% | Mondial, variable selon la maturité du système de santé | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Processus d'approbation réglementaire stricts et prolongés sur les marchés clés

Le délai moyen d'autorisation 510(k) aux États-Unis s'est allongé à 201 jours en 2024, dépassant plus du double de l'objectif réglementaire et retardant les lancements commerciaux.[3]Source : FDA, "510(k) and PMA Review Times," fda.gov Les approbations PMA dépassent désormais 12 mois, et le règlement européen sur les dispositifs médicaux oblige les fabricants à préparer des ensembles de données cliniques distincts coûtant jusqu'à 5 millions USD par catégorie. Les petits innovateurs peinent à financer des soumissions dans deux régions, ce qui freine la diversité du pipeline. Les cycles d'approbation prolongés érodent l'avantage du premier entrant, décourageant les investisseurs qui évaluent la valeur temporelle du capital. Le retard qui en résulte contraint la réalisation des revenus au sein du marché des dispositifs neurovasculaires.

Coûts élevés des procédures et des équipements d'investissement limitant l'adoption dans les hôpitaux aux budgets contraints

Les cas de thrombectomie mécanique coûtent en moyenne 35 000 à 50 000 USD, les dispositifs représentant environ la moitié de la facture. Une salle biplan nécessite 2 à 3 millions USD d'investissement initial et 300 000 USD de frais de maintenance annuels, une charge lourde pour les hôpitaux confrontés à l'inflation des effectifs. Les achats groupés peuvent réduire de 2 900 USD le coût par intervention, mais se heurtent souvent aux préférences des médecins. Un tiers des hôpitaux ruraux américains n'atteignent pas les volumes minimaux justifiant un programme neurovasculaire, ce qui aggrave les inégalités géographiques. Les établissements des marchés émergents achètent 60 à 70 % moins d'unités que leurs homologues des pays développés en raison de budgets d'investissement restreints. Ces pressions sur les coûts tempèrent l'adoption dans certaines parties du marché des dispositifs neurovasculaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : la spiralisation des anévrismes ancre la valeur tandis que la thrombectomie accélère la croissance

Les dispositifs de spiralisation et d'embolisation des anévrismes ont capté 32,35 % de la part de marché des dispositifs neurovasculaires en 2025 grâce à leur efficacité prouvée sur diverses morphologies d'anévrismes. Les spirales hydrogel et bioactives offrent désormais 92 % d'occlusion à cinq ans contre les 85 % de référence des variantes en platine nu, maintenant le segment fermement ancré dans les protocoles hospitaliers. Sur l'horizon de prévision, les améliorations continues des matériaux et de la mise en place contribuent à soutenir la demande unitaire.

Les dispositifs de neurothrombectomie connaissent la croissance la plus rapide à un CAGR de 8,52 %, catalysée par des extensions des recommandations cliniques permettant le traitement jusqu'à 24 heures après l'apparition des symptômes. Les techniques d'aspiration en première intention et les cathéters de plus grand calibre élargissent l'éligibilité aux patients présentant de grands infarctus du noyau, élargissant le marché des dispositifs neurovasculaires. Les systèmes d'angioplastie par ballonnet cérébral et de pose de stents enregistrent des gains réguliers grâce aux améliorations de la compliance des ballonnets et de la conception des stents à cellules fermées. Les dispositifs de support tels que les micro-cathéters et les fils-guides maintiennent des revenus récurrents constants, chaque thrombectomie consommant plusieurs consommables. Les catégories de niche — emboliques liquides, ballonnets d'occlusion et déviateurs de flux de nouvelle génération — offrent une croissance incrémentale là où les outils conventionnels atteignent leurs limites anatomiques.

Par maladie cible : l'accident vasculaire cérébral ischémique domine ; les thérapies des anévrismes rattrapent leur retard

Les solutions pour les accidents vasculaires cérébraux ischémiques représentaient 49,96 % de la taille du marché des dispositifs neurovasculaires en 2025 en raison de leur alignement avec la condition cérébrovasculaire à la plus haute incidence. L'adoption plus large de l'imagerie de perfusion élève l'inclusion des patients, tandis que les données de résultats de DEFUSE 3 et DAWN continuent de valider la thrombectomie en fenêtre tardive. Les hôpitaux priorisent donc les stocks de cathéters d'aspiration et de récupérateurs de stents qui raccourcissent les délais de la porte à la revascularisation.

Les interventions sur les anévrismes cérébraux devraient enregistrer un CAGR de 8,27 % jusqu'en 2031, les programmes de dépistage s'intensifiant et la sensibilisation des patients augmentant. Les déviateurs de flux et les spirales bioactives traitent désormais les géométries à col large et complexes, encourageant le traitement prophylactique des lésions non rompues. Les malformations artérioveineuses et les fistules restent des niches spécialisées nécessitant des centres dédiés avec des compétences multimodalités, tandis que les traitements des hémorragies intracérébrales sont en retrait en raison de profils risque-bénéfice incertains. L'élargissement de la palette des maladies positionne le marché des dispositifs neurovasculaires pour une pénétration plus profonde tout au long du continuum des soins de l'AVC.

Par utilisateur final : les hôpitaux maintiennent leur échelle ; les centres chirurgicaux ambulatoires gagnent en dynamisme

Les hôpitaux ont dominé les canaux de distribution avec une part de revenus de 58,70 % en 2025 grâce aux centres d'AVC complets, à la couverture neurologique 24h/24 et 7j/7 et aux infrastructures de soins intensifs. Leur étendue procédurale soutient la gestion des stocks et les flux de travail multidisciplinaires pour les cas à haute acuité.

Les centres chirurgicaux ambulatoires, cependant, se développent à un CAGR de 8,73 % à mesure que les changements de remboursement permettent des paiements neutres par site pour certains services neurovasculaires. Les centres chirurgicaux ambulatoires offrent des économies de coûts de 20 à 30 % et des sorties plus rapides, répondant aux incitations aux soins fondés sur la valeur. Les centres spécialisés en neurologie et en AVC combinent des équipements de niveau hospitalier avec des parcours de soins rationalisés, prospérant dans les bassins métropolitains qui soutiennent une densité élevée de cas. L'évolution des utilisateurs finaux reflète ainsi à la fois des améliorations d'efficacité et une diversification des cadres de soins au sein du marché des dispositifs neurovasculaires.

Analyse géographique

L'Amérique du Nord a généré 44,24 % des revenus mondiaux en 2025, soutenue par l'élargissement de la couverture Medicare pour la pose de stents carotidiens et une pénétration de 65 % de l'angiographie biplan dans les hôpitaux américains. Les provinces canadiennes ont alloué de nouveaux budgets d'infrastructure pour les AVC qui ont équipé les centres tertiaires de salles de thrombectomie, tandis que les hôpitaux privés mexicains ont investi dans des systèmes d'aspiration pour servir les touristes médicaux.

L'Asie-Pacifique devrait afficher le CAGR le plus fort, soit 8,66 %, propulsée par les 2,77 millions de cas d'AVC ischémique en Chine, le vieillissement rapide de la population japonaise et la classe moyenne indienne en pleine croissance. Néanmoins, la pénétration des dispositifs varie : le Japon s'approche des niveaux d'adoption occidentaux, tandis que les marchés ASEAN émergents privilégient les capacités fondamentales telles que les scanners CT de perfusion. Les incitations à la fabrication locale en Chine encouragent des partenariats qui contrebalancent les droits de douane à l'importation et les retards réglementaires, soutenant la croissance à long terme du marché des dispositifs neurovasculaires.

L'Europe maintient une demande stable en Allemagne, au Royaume-Uni et en France, où les comités d'achat fondés sur les preuves favorisent les dispositifs dotés de dossiers solides de rapport coût-efficacité. Le Moyen-Orient et l'Afrique montrent une adoption naissante concentrée dans les États du Conseil de coopération du Golfe, tandis que l'Amérique du Sud progresse graduellement alors que le Brésil déploie des réseaux d'AVC et que l'Argentine capitalise sur la production nationale de dispositifs. La dynamique régionale dépend de la maturité des infrastructures, de la politique des payeurs et du développement économique, nécessitant des modèles commerciaux localisés.

Paysage concurrentiel

Le marché des dispositifs neurovasculaires présente une consolidation modérée, Medtronic et Stryker s'appuyant sur de larges portefeuilles, une logistique mondiale et une R&D soutenue pour défendre leurs parts. Les revenus de la division Neurosciences de Medtronic ont atteint 2,451 milliards USD en 2024 et continuent de croître à deux chiffres grâce aux technologies en pipeline. L'acquisition d'Inari Medical par Stryker pour 4,9 milliards USD a accéléré l'échelle dans la thérapie vasculaire périphérique et créé des synergies de vente croisée.

Des innovateurs de taille intermédiaire tels que Contego Medical se sont différenciés en regroupant stent, ballonnet et filtre embolique dans un système de mise en place unique qui n'a enregistré aucun accident vasculaire cérébral majeur à un an de suivi. Les entrants soutenus par des fonds de capital-risque exploitent les désignations réglementaires pour raccourcir les délais d'approbation dans l'aspiration de thrombectomie, la navigation robotique et l'imagerie guidée par l'IA.

L'avantage concurrentiel repose de plus en plus sur des résultats cliniques démontrables et des références de coût par année de vie ajustée sur l'incapacité plutôt que sur des ajustements techniques marginaux. Les entreprises investissant dans des bases de données multicentres en vie réelle obtiennent des preuves convaincantes pour les négociations avec les payeurs. Par conséquent, la création de valeur au sein du marché des dispositifs neurovasculaires passe de la différenciation matérielle à la preuve d'une meilleure survie des patients et d'une réduction du coût total de l'épisode de soins.

Leaders du secteur des dispositifs neurovasculaires

Asahi Intecc Co., Ltd.

CERENOVUS (Johnson & Johnson)

Terumo Corporation (MicroVention)

Medtronic plc

Stryker Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Medtronic a conclu un accord de distribution exclusif aux États-Unis avec Contego Medical couvrant la plateforme combinée stent-ballonnet-filtre Neuroguard IEP.

- Janvier 2025 : Q'Apel Medical a obtenu le marquage CE pour le système d'accès neurovasculaire Armadillo SelectFlex 7F.

- Septembre 2024 : Vesalio a lancé le dispositif de thrombectomie pVasc pour le retrait des occlusions vasculaires périphériques aux États-Unis.

- Juillet 2024 : Vesalio a introduit le dispositif de capture de caillots NeVa NET 4 mm pour les accidents vasculaires cérébraux ischémiques.

Portée du rapport mondial sur le marché des dispositifs neurovasculaires

Selon le périmètre du rapport, les dispositifs neurovasculaires sont utilisés pour traiter les troubles neurologiques. Ceux-ci comprennent les spirales, les stents et les clips utilisés pour traiter les troubles neurovasculaires tels que les anévrismes cérébraux. Ces dispositifs sont largement utilisés dans le traitement et le diagnostic de divers types de troubles et affections du système nerveux périphérique et central. Le marché des dispositifs neurovasculaires est classifié comme suit : produit (dispositifs de spiralisation et d'embolisation des anévrismes, systèmes d'angioplastie par ballonnet cérébral et de pose de stents, dispositifs de support, dispositifs de neurothrombectomie, et autres), maladie cible (accidents vasculaires cérébraux ischémiques, anévrismes cérébraux, malformations artérioveineuses et fistules, et autres maladies cibles), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient). Le rapport de marché couvre également les tailles de marché estimées et les tendances de 17 pays dans les principales régions du monde. Le rapport propose des valeurs (en millions USD) pour les segments ci-dessus.

| Dispositifs de spiralisation et d'embolisation des anévrismes |

| Systèmes d'angioplastie par ballonnet cérébral et de pose de stents |

| Dispositifs de neurothrombectomie |

| Dispositifs de support (micro-cathéters, fils-guides, gaines) |

| Autres dispositifs (emboliques liquides, ballonnets d'occlusion) |

| Accident vasculaire cérébral ischémique |

| Anévrisme cérébral |

| Malformations artérioveineuses et fistules |

| Hémorragie intracérébrale |

| Hôpitaux |

| Centres chirurgicaux ambulatoires |

| Centres spécialisés en neurologie et en AVC |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produit | Dispositifs de spiralisation et d'embolisation des anévrismes | |

| Systèmes d'angioplastie par ballonnet cérébral et de pose de stents | ||

| Dispositifs de neurothrombectomie | ||

| Dispositifs de support (micro-cathéters, fils-guides, gaines) | ||

| Autres dispositifs (emboliques liquides, ballonnets d'occlusion) | ||

| Par maladie cible | Accident vasculaire cérébral ischémique | |

| Anévrisme cérébral | ||

| Malformations artérioveineuses et fistules | ||

| Hémorragie intracérébrale | ||

| Par utilisateur final | Hôpitaux | |

| Centres chirurgicaux ambulatoires | ||

| Centres spécialisés en neurologie et en AVC | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des dispositifs neurovasculaires en 2026 ?

La taille du marché des dispositifs neurovasculaires a atteint 5,17 milliards USD en 2026 et devrait atteindre 7,49 milliards USD d'ici 2031.

Quelle catégorie de produits mène les ventes ?

Les dispositifs de spiralisation et d'embolisation des anévrismes détenaient la plus grande part, soit 32,35 %, des revenus de 2025.

Quel est le segment de produits à la croissance la plus rapide ?

Les dispositifs de neurothrombectomie se développent à un CAGR de 8,52 % jusqu'en 2031.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique devrait enregistrer un CAGR de 8,66 % porté par la hausse de l'incidence des AVC et les investissements dans les infrastructures.

Pourquoi les centres chirurgicaux ambulatoires gagnent-ils en importance ?

Les paiements neutres par site de Medicare et des économies de coûts de 20 à 30 % orientent certaines procédures neurovasculaires vers les centres chirurgicaux ambulatoires.

Qu'est-ce qui limite une adoption plus rapide dans les marchés émergents ?

Les coûts élevés des dispositifs et des équipements d'investissement, associés au nombre limité de spécialistes formés, contraignent actuellement l'adoption.

Dernière mise à jour de la page le: