Taille et part du marché des dispositifs de prothèse vocale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

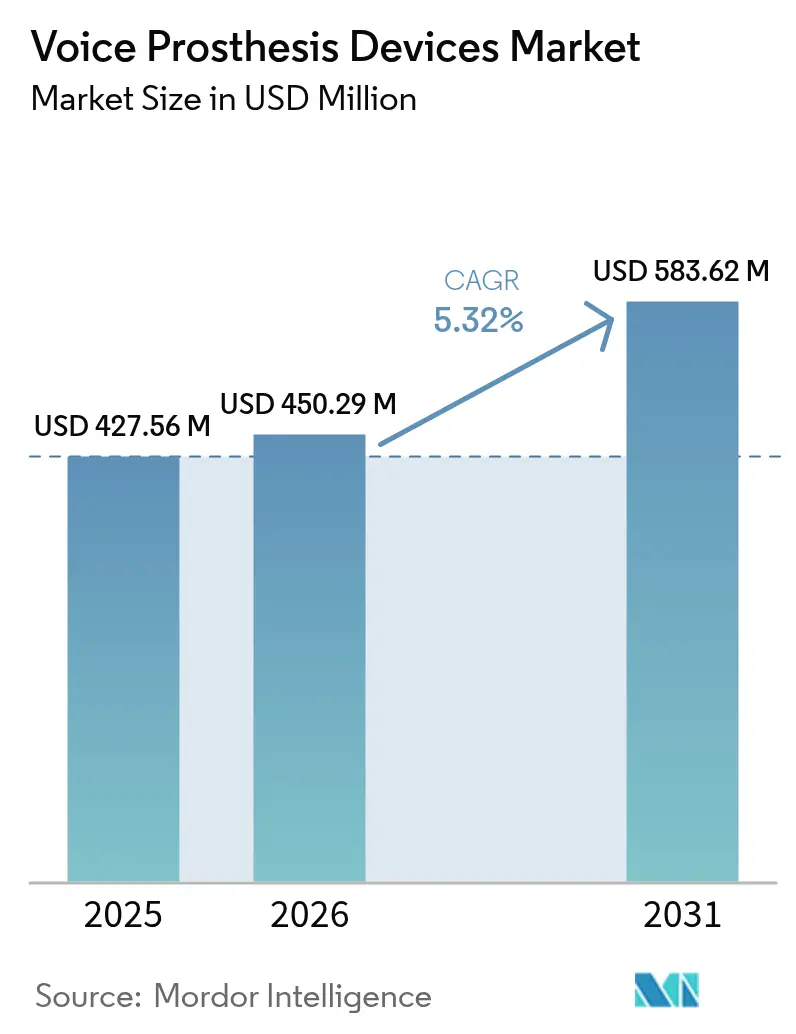

| Taille du Marché (2026) | 450.29 Millions de dollars américains |

| Taille du Marché (2031) | 583.62 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.32% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs de prothèse vocale par Mordor Intelligence

La taille du marché des dispositifs de prothèse vocale était évaluée à 427,56 millions USD en 2025 et devrait croître de 450,29 millions USD en 2026 pour atteindre 583,62 millions USD d'ici 2031, à un CAGR de 5,32 % durant la période de prévision (2026-2031). Les progrès constants dans les matériaux de valve résistants aux biofilms, l'élargissement du remboursement dans les régions à revenus élevés et un nombre croissant de survivants de laryngectomie soutiennent cette trajectoire pour le marché des dispositifs de prothèse vocale. L'Amérique du Nord conserve la plus grande base de revenus, tandis que l'Asie-Pacifique enregistre les gains les plus rapides, les fabricants nationaux introduisant des produits à prix réduit adaptés aux budgets régionaux. La convergence réglementaire — notamment l'alignement en 2026 de la règle du système qualité de la FDA avec la norme ISO 13485 — augmente les coûts de conformité mais raccourcit les cycles d'enregistrement multi-régions, permettant des lancements plus rapides. Parallèlement, la migration des procédures ORL vers les établissements ambulatoires multiplie les volumes de remplacement annuels tout en intensifiant la sensibilité aux prix.

Points clés du rapport

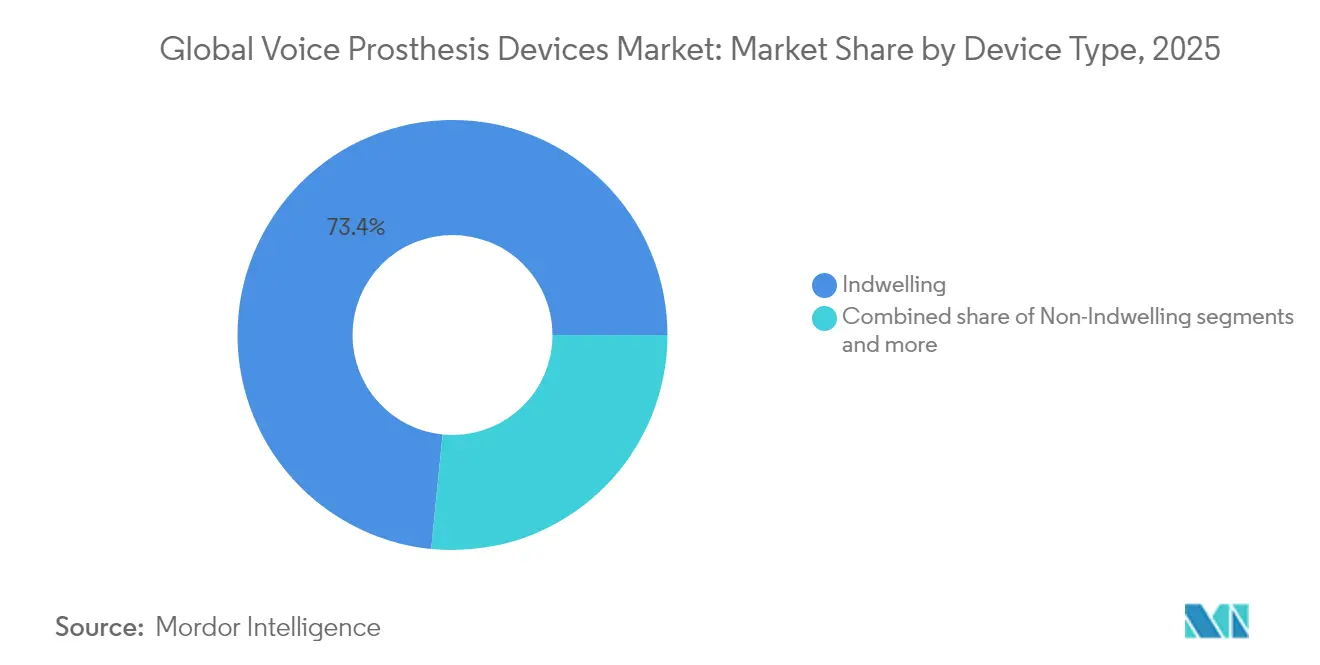

- Par type de dispositif, les systèmes à demeure ont capturé 73,42 % de la part du marché des dispositifs de prothèse vocale en 2025 ; les systèmes non à demeure enregistrent le CAGR le plus rapide de 5,87 % jusqu'en 2031.

- Par type de valve, la série Provox a dominé avec une part de revenus de 61,88 % en 2025, tandis que les systèmes de double valve Blom-Singer progressent à un CAGR de 6,22 % jusqu'en 2031.

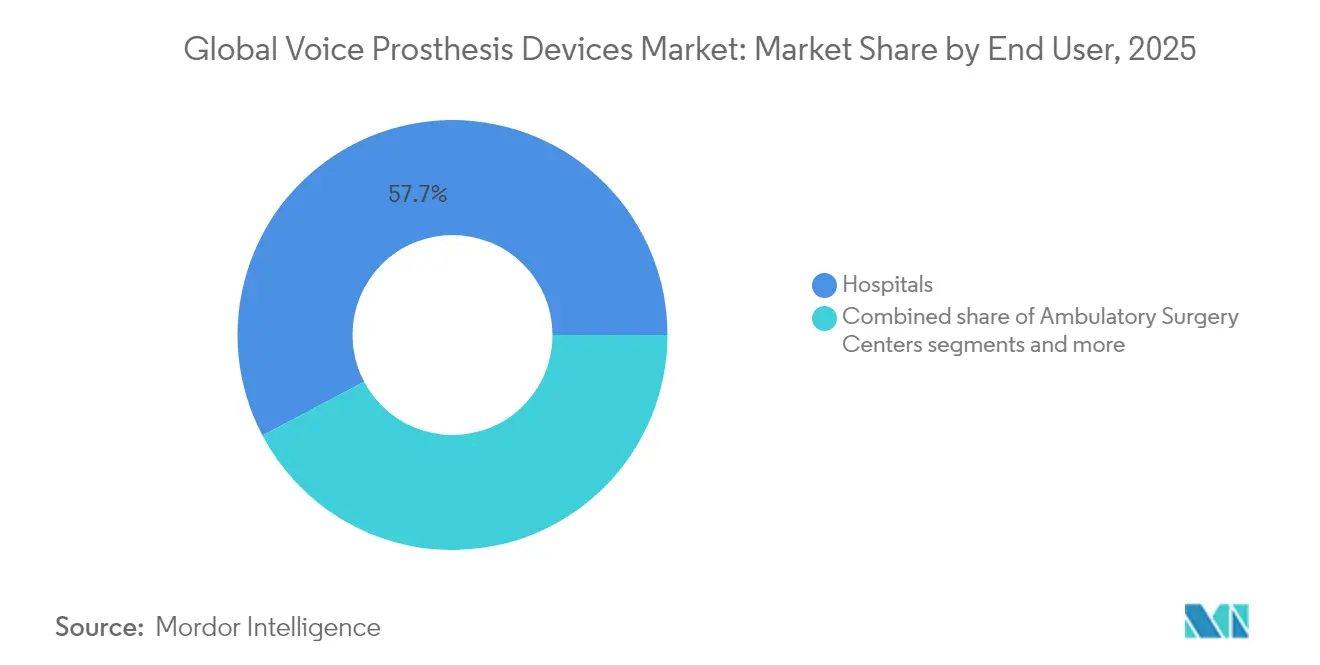

- Par utilisateur final, les hôpitaux ont représenté 57,74 % de la taille du marché des dispositifs de prothèse vocale en 2025, tandis que les cliniques spécialisées se développent à un CAGR de 6,58 % jusqu'en 2031.

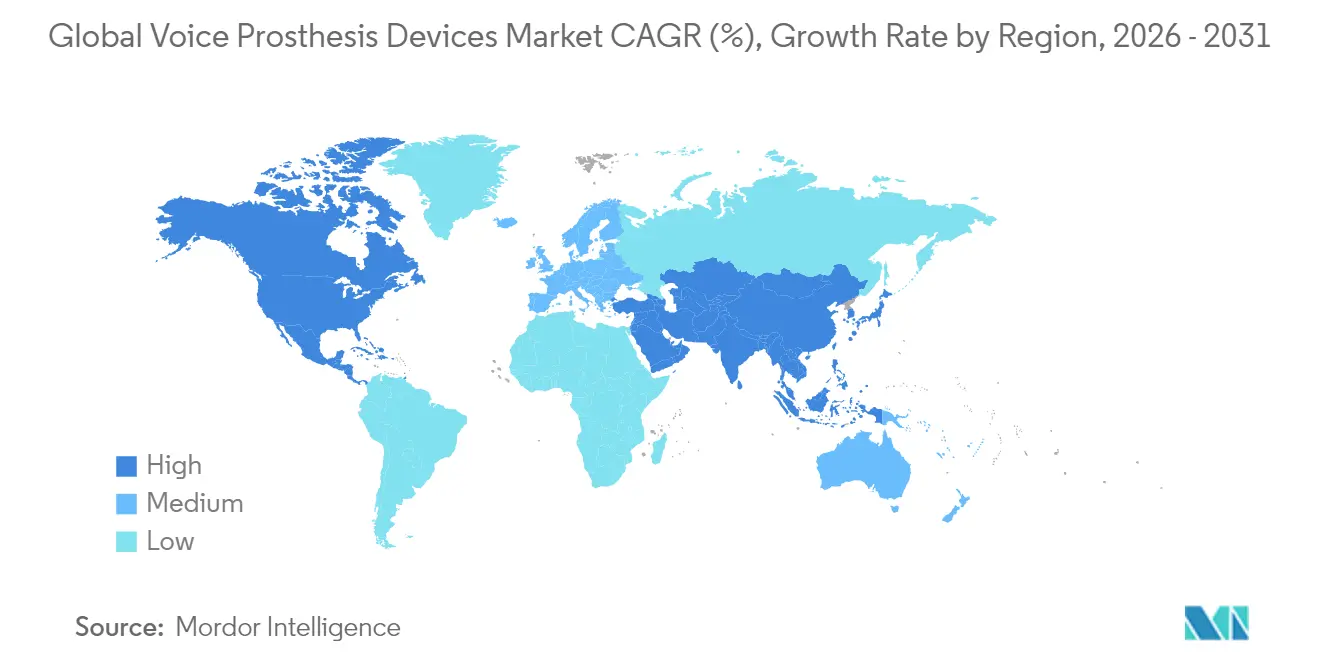

- Par géographie, l'Amérique du Nord a détenu 41,01 % des revenus en 2025 ; l'Asie-Pacifique devrait s'élargir à un CAGR de 7,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des dispositifs de prothèse vocale

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Incidence croissante du cancer du larynx et des laryngectomies totales | +1.2% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Avancées technologiques prolongeant la durée de vie des prothèses | +0.9% | Mondial, porté par les marchés développés | Long terme (≥ 4 ans) |

| Élargissement de la couverture de remboursement dans les pays à revenus élevés | +0.8% | Amérique du Nord, Europe, certains marchés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Volumes chirurgicaux axés sur l'ORL en croissance dans les établissements ambulatoires | +0.7% | Amérique du Nord, Europe, centres urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption de prothèses locales à faible coût en Asie sensible aux prix | +0.6% | Asie-Pacifique, marchés émergents | Moyen terme (2-4 ans) |

| Valves personnalisées fabriquées par fabrication additive améliorant l'ajustement et le confort | +0.4% | Marchés développés avec fabrication avancée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Incidence croissante du cancer du larynx et des laryngectomies totales

Les données basées sur la population montrent 104 991 cas aux États-Unis entre 2000 et 2020, un chiffre qui devrait augmenter à mesure que la population vieillit. L'Europe et l'Asie présentent des tendances similaires à la hausse, et les prévisions indiquent une augmentation de 50 % du cancer de l'hypopharynx d'ici 2040. Étant donné que 70 à 75 % des survivants d'une laryngectomie deviennent candidats à une voix prothétique, les tendances d'incidence se convertissent directement en demande, renforçant la courbe de croissance du marché des dispositifs de prothèse vocale.

Avancées technologiques prolongeant la durée de vie des prothèses

Les mélanges de silicone de nouvelle génération, les revêtements hydrophobes et les fermetures assistées par aimant doublent la durée de vie fonctionnelle de six à douze mois dans les premières études. Les brides imprimées en 3D personnalisées réduisent les fuites liées à l'ajustement, tandis que les surfaces antimicrobiennes ralentissent la colonisation fongique. Ces améliorations réduisent la fréquence de remplacement et le coût total de possession, encourageant les cliniciens dans les régions développées à recommander plus facilement les modèles à demeure et soutenant l'élan des revenus sur le marché des dispositifs de prothèse vocale.

Élargissement de la couverture de remboursement dans les pays à revenus élevés

Les payeurs américains tels qu'Aetna classent les valves vocales à demeure comme équipement médical durable et remboursent les remplacements deux fois par an lorsque cela est médicalement justifié. La mise à jour du code OPS allemand de 2025 ajoute des codes de remplacement endoscopique, améliorant la clarté de la facturation. Lorsque la couverture supprime les obstacles financiers, les patients adhèrent au cycle de remplacement optimal, ce qui accroît la demande récurrente et soutient le marché des dispositifs de prothèse vocale.

Croissance de la chirurgie ORL ambulatoire

Les centres ambulatoires ont servi 3,3 millions de bénéficiaires Medicare à l'acte en 2022, avec 6,1 milliards USD de dépenses. Les équipes ORL utilisent de plus en plus des techniques d'insertion rétrograde modifiées permettant une sortie le jour même. Les coûts d'établissement réduits séduisent les payeurs, tandis que la commodité attire les patients, poussant davantage de remplacements — et donc les revenus du marché — vers les canaux ambulatoires à fort débit du marché des dispositifs de prothèse vocale.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts de remplacement élevés et assurance limitée dans les marchés émergents | -0.8% | Asie-Pacifique, Amérique latine, Afrique | Moyen terme (2-4 ans) |

| Complications liées aux dispositifs (fuites, biofilm, aspiration) | -0.6% | Mondial, avec un impact plus élevé dans les environnements à ressources limitées | Court terme (≤ 2 ans) |

| Réglementations strictes de stérilisation et de chaîne d'approvisionnement augmentant le coût des marchandises vendues | -0.4% | Mondial, affectant particulièrement les petits fabricants | Long terme (≥ 4 ans) |

| Pénurie de chirurgiens TEP formés dans les régions à faibles ressources | -0.5% | Marchés émergents, zones rurales dans le monde | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût de remplacement élevé et assurance limitée dans les marchés émergents

Dans les pays sensibles aux prix, une seule valve à demeure peut équivaloir au salaire mensuel d'un travailleur. La prothèse vocale Aum de l'Inde se vend au tiers du prix des importations, mais se heurte encore à des résistances en l'absence d'assurance. Les charges élevées à la charge des patients découragent les remplacements en temps opportun, réduisant de 0,8 point de pourcentage le CAGR attendu pour le marché des dispositifs de prothèse vocale.

Complications liées aux dispositifs (fuites, biofilm, aspiration)

Des enquêtes australiennes notent des taux de complications supérieurs à 60 %, principalement dus aux fuites et à l'aspiration. Chaque défaillance déclenche des visites urgentes chez le clinicien, gonfle les coûts et décourage les adoptants tardifs. Les fabricants investissent dans des additifs antimicrobiens et des brides à bords effilés, mais la crainte persistante des complications maintient certains patients sur des alternatives à électrolarynx, exerçant une pression à la baisse sur l'adoption dans le marché des dispositifs de prothèse vocale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de dispositif : la dominance des valves à demeure maintient la base de revenus

Les valves à demeure représentaient 73,42 % de la part du marché des dispositifs de prothèse vocale en 2025. La taille du marché des dispositifs de prothèse vocale liée à ce segment devrait croître à un CAGR de 4,98 % à mesure que les matériaux améliorés poussent la durée de séjour à un an dans des cohortes contrôlées. Les systèmes à demeure nécessitent un remplacement professionnel, s'intégrant parfaitement dans les flux de travail des hôpitaux et des cliniques spécialisées. Les dispositifs non à demeure — affichant un CAGR de 5,87 % — séduisent les patients autonomes qui valorisent l'indépendance, notamment sur les marchés dotés d'une téléréhabilitation robuste. Les unités d'électrolarynx et les valves émergentes imprimées en 3D comblent les lacunes cliniques pour les anatomies inadaptées aux brides standard, mais leur part collective reste inférieure à 5 %.

Les taux de succès de ponction primaire rapportés par les chirurgiens avoisinent 76,2 %, atteignant 81,8 % pour la ponction secondaire, bien qu'avec des complications plus élevées. Les assureurs américains remboursent les remplacements à demeure à des intervalles de trois à six mois, maintenant des cycles de commande prévisibles. Dans les régions à ressources limitées, les innovateurs commercialisent des valves économiques à moins de 100 USD, élargissant l'accès et amortissant la volatilité des volumes. Ces tendances garantissent collectivement le leadership des valves à demeure tout en favorisant des vecteurs de croissance de niche, maintenant le marché des dispositifs de prothèse vocale diversifié mais stable.

Par type de valve : la série Provox conserve l'avantage technologique

La série Provox a capturé 61,88 % des revenus en 2025, renforçant la centralité de la gamme sur le marché des dispositifs de prothèse vocale. Les améliorations telles que Provox Vega réduisent l'effort de parole de 20 % et diminuent les événements de fuite, en faisant le choix par défaut dans les centres d'oncologie à fort volume. Les doubles valves Blom-Singer croissent à un CAGR de 6,22 %, soutenues par des longueurs sur commande spéciale et des brides surdimensionnées qui résolvent les cas complexes de fuite. Les options magnétiques ActiValve se taillent une niche parmi les patients jeunes et actifs qui recherchent une voix mains libres. Groningen, Aum et les conceptions spécialisées régionales se concurrencent sur le prix et les méthodes d'insertion localement privilégiées.

La science des matériaux stimule la différenciation : Atos intègre de l'oxyde d'argent, InHealth expérimente des tiges en tungstène, et des start-ups européennes pilotent des tiges renforcées au graphène. Les développeurs testent également des capteurs de fuite compatibles Bluetooth qui signalent aux smartphones quand le remplacement est nécessaire, des fonctionnalités déjà à l'étude par les caisses maladie allemandes. À mesure que ces innovations mûrissent, les intervalles de remplacement pourraient s'allonger, mais des prix de vente moyens plus élevés préservent les revenus, maintenant des marges saines sur le marché des dispositifs de prothèse vocale.

Par utilisateur final : les cliniques spécialisées accélèrent les volumes de procédures

Les hôpitaux ont conservé 57,74 % de la taille du marché des dispositifs de prothèse vocale en 2025, principalement grâce aux laryngectomies initiales et aux ponctions primaires. Les cliniques spécialisées suivent de près, croissant à un CAGR de 6,58 % à mesure que les programmes ORL ambulatoires se développent. Les cliniques associent la thérapie de la parole au remplacement de valve, offrant une commodité qui fidélise les patients. Les centres de chirurgie ambulatoire prospèrent aux États-Unis, appliquant des techniques rétrogrades modifiées qui réduisent les frais d'établissement de 35 %. Les soins à domicile restent embryonnaires ; cependant, le télécoaching et les accessoires par correspondance sont des services de soutien émergents qui encouragent l'adhérence.

Des forfaits basés sur la valeur sont en cours de pilotage par les plans Blue Cross, payant un montant fixe par épisode de soins de six mois incluant la valve, le temps professionnel et la rééducation. Les cliniques capables de maîtriser les coûts dans cette enveloppe sont susceptibles de gagner des parts, une incitation alignée sur l'intérêt des payeurs et stimulant le débit clinique sur le marché des dispositifs de prothèse vocale.

Analyse géographique

L'environnement de remboursement avancé de l'Amérique du Nord soutient une demande prévisible. Les règles relatives aux équipements durables de Medicare autorisent deux remplacements à demeure par an lorsque des fuites ou une dégradation sont documentées. Les États-Unis abritent 13 centres de laryngectomie dédiés qui publient des données de résultats influentes dans le monde entier. Le système financé par les provinces du Canada offre un accès comparable, et les patients des Caraïbes se rendent dans les centres de Floride, élargissant progressivement la population desservie.

L'accélération de l'Asie-Pacifique découle des politiques et de la production. Le régime de santé indien, les approbations accélérées de la Chine et la société super-vieillissante du Japon élargissent tous le nombre de candidats. La fabrication nationale réduit le coût à destination de 40 à 60 %, se traduisant par une meilleure adhérence annuelle aux remplacements. Les programmes de détection précoce dans le cadre de Chine saine 2030 devraient augmenter le nombre de tumeurs opérables, reconstituant davantage le bassin d'utilisateurs pour le marché des dispositifs de prothèse vocale.

Les systèmes universels européens garantissent l'accès mais négocient agressivement sur les prix. Les raffinements des groupes homogènes de malades allemands ajoutent des points pour les remplacements endoscopiques, améliorant l'économie hospitalière. L'assurance maladie française rembourse les dispositifs au prix de détail, mais l'austérité maintient les médecins attentifs aux coûts. Le NHS inclut les valves sur sa liste des tarifs à coût élevé exclus, maintenant le volume tout en plafonnant le remboursement. Les perturbations logistiques liées au Brexit se sont atténuées, et les tampons de stock protègent désormais les patients britanniques contre les risques de pénurie.

Paysage réglementaire

Aux États-Unis, les prothèses laryngées/vocales (design Taub) sont réglementées comme dispositifs médicaux de classe II en vertu du 21 CFR 874.3730, de nombreuses configurations standard étant exemptées de notification préalable à la mise sur le marché (510(k)) lorsque les limites définies au 21 CFR 874.9 sont respectées. Même avec cette voie réglementaire, les fabricants conservent des obligations en matière de système qualité et de contrôles particuliers concernant la conception, l'étiquetage et la performance, ce qui relève le niveau d'exigence pour la surveillance post-commercialisation et la gestion des changements liés aux évolutions itératives des matériaux de valve et de la résistance au biofilm.

À l'échelle internationale, l'évaluation comparative des performances fait de plus en plus référence à la norme ISO 21917:2021, qui spécifie les méthodes d'essai et les exigences relatives à des paramètres tels que les fuites, la pression d'ouverture et la résistance à l'écoulement d'air, favorisant ainsi la comparabilité des allégations de performance des valves entre marchés. En Europe, la conformité est régie par le règlement (UE) 2017/745 (MDR), qui accroît la charge documentaire et d'évaluation de conformité concernant les preuves techniques et cliniques par rapport aux directives précédentes, en particulier pour les valves vocales trachéo-œsophagiennes à demeure (code GMDN 42533) fournies via les circuits hospitaliers et les cliniques spécialisées.

Analyse de la chaîne de valeur

La chaîne de valeur commence par des intrants spécialisés, principalement du silicone de qualité médicale et des composants de précision utilisés dans les ensembles de valves, suivis par des étapes de fabrication, de test et de stérilisation/emballage haute spécification conformes aux exigences de qualité applicables aux dispositifs médicaux. Des fabricants établis tels qu'Atos Medical (Coloplast A/S) et InHealth Technologies (Freudenberg Medical) ancrent ce segment amont-à-milieu de chaîne, et leur envergure soutient les améliorations itératives des matériaux, l'étendue du portefeuille entre options à demeure et non à demeure, ainsi que la vérification standardisée des performances.

En aval, la distribution s'effectue généralement via un approvisionnement direct aux hôpitaux et aux cliniques ORL spécialisées, soutenu par des distributeurs nationaux d'achats et de fournitures médicales. La continuité de l'approvisionnement est essentielle, car ces dispositifs génèrent des visites de remplacement régulières et conditionnent l'adhésion à la réadaptation. La prestation de services cliniques est également au cœur de la demande, les chirurgiens ORL et les équipes d'orthophonie assurant l'implantation, le dimensionnement et le suivi, de sorte que la formation, la capacité des cliniques et les circuits de remboursement façonnent l'adoption des dispositifs et les cycles de commande récurrents selon les régions.

Paysage concurrentiel

Atos Medical, InHealth Technologies et Coloplast contrôlent collectivement légèrement plus de 60 % des revenus, indiquant une consolidation modérée. Atos tire parti de l'héritage clinique de Provox, regroupe des kits de nettoyage et finance des études multicentres sur la longévité des valves. InHealth se différencie avec des longueurs personnalisées à la demande et des brides à résistance variable.

Les acteurs émergents se concentrent sur des innovations de niche. Altavo a levé 5 millions EUR pour développer un logiciel de « parole silencieuse » piloté par l'IA destiné à compléter les valves mécaniques[2]Source : Centers for Medicare & Medicaid Services, « Rapport sur la politique de paiement Medicare », medpac.gov . L'implant VOIS injectable d'APrevent Medical vise l'insuffisance glottique, mais l'entreprise partage des recherches sur les polymères avec les fabricants de valves, préfigurant des solutions hybrides. La vigilance de la chaîne d'approvisionnement s'est intensifiée après que la FDA a mis en évidence des pénuries de composants en silicone, incitant les entreprises à s'approvisionner en double pour le moulage au Mexique et en Europe de l'Est.

Les stratégies de propriété intellectuelle façonnent les prix. Atos détient des brevets sur la mécanique des doubles valves jusqu'en 2032. Les conceptions d'InHealth évitent les conflits de brevets en se concentrant sur les pressions d'occlusion variables. Les PME européennes sont prêtes à exploiter les brevets historiques arrivant à expiration en 2026, signalant une pression imminente sur les prix dans les segments de valeur du marché des dispositifs de prothèse vocale.

Leaders du secteur des dispositifs de prothèse vocale

Andreas Fahl Medizintechnik-Vertrieb GmbH

InHealth Technologies

ICU Medical Inc.

Coloplast A/S (Atos Medical AB)

Orbisana Healthcare GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité clé consiste à améliorer la longévité réelle des prothèses et à réduire les fuites liées au biofilm sans se reposer uniquement sur des remplacements plus fréquents. Une étude pilote de juin 2026 publiée dans Clinical Otolaryngology a révélé qu'une supplémentation probiotique quotidienne (VSL#3) réduisait la colonisation microbienne des prothèses vocales trachéo-œsophagiennes et améliorait la fonctionnalité rapportée par les patients, ce qui appuie l'idée de proposer des dispositifs accompagnés de protocoles d'hygiène, de revêtement et de soins complémentaires étayés par des preuves, réduisant les visites liées aux complications.

Le besoin du marché s'étend également au-delà de la réadaptation post-laryngectomie vers la perte de voix non chirurgicale et associée aux soins intensifs. En mars 2026, Laronix a lancé une étude expérimentale au Greater Baltimore Medical Center (GBMC) évaluant son dispositif de larynx artificiel MIRA Voice pour les patients ayant perdu la voix après une intubation et une trachéotomie en soins intensifs, mettant en évidence la demande pour des alternatives ne nécessitant pas de ponction trachéo-œsophagienne. Sur le plan technologique, la publication en mai 2026 du brevet OMPI WO2026107548 (génération de voix artificielle avec pompe à air contrôlable et cartouche à membrane remplaçable) reflète le développement actif de systèmes hybrides et actifs qui rivalisent avec, complètent ou prolongent les prothèses à valve en silicone classiques, tout en restant dans le cadre de la classe II de la FDA pour les prothèses laryngées en vertu du 21 CFR 874.3730.

Développements récents du secteur

- Mars 2026 : Laronix a lancé une étude expérimentale de restauration vocale au Greater Baltimore Medical Center (GBMC) pour évaluer le dispositif de larynx artificiel MIRA Voice destiné aux patients ayant perdu la voix après une intubation et une trachéotomie en soins intensifs. Ces travaux élargissent l'attention clinique au-delà des parcours post-laryngectomie, accentuant la pression concurrentielle exercée par les systèmes de restauration vocale non chirurgicaux susceptibles de coexister avec ou de remplacer les prothèses trachéo-œsophagiennes chez certains groupes de patients.

- Février 2026 : Coloplast A/S a annoncé l'achèvement de l'acquisition d'Uromedica et a présenté les activités d'intégration associées dans son rapport intermédiaire 2025/26. Bien que non spécifique à une seule gamme de valves, cette évolution est pertinente pour l'ensemble concurrentiel des prothèses vocales, car Atos Medical fait partie de Coloplast, et les décisions d'intégration d'entreprise et d'allocation de capital peuvent influencer la priorisation de la R&D, l'empreinte de fabrication et l'investissement dans les circuits de distribution au sein des portefeuilles de dispositifs pour soins chroniques.

- Février 2024 : Altavo a levé 5 millions d'EUR en financement de série A pour développer une technologie de « parole silencieuse » basée sur l'IA, destinée à compléter les solutions mécaniques de restauration vocale. Ce financement a soutenu un axe d'innovation différencié centré sur la communication assistée par logiciel, ce qui élargit l'éventail des substituts et compléments potentiels futurs aux valves vocales prothétiques traditionnelles.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les revenus générés par les dispositifs de prothèse vocale utilisés pour restaurer la parole après une laryngectomie, y compris les prothèses standard à demeure et non à demeure vendues via les hôpitaux, les cliniques et les établissements de soins similaires dans les principales régions.

Exclusions du périmètre : nous excluons les interventions chirurgicales, les services de suivi orthophonique et les consommables généraux de laryngectomie qui ne sont pas des dispositifs de prothèse vocale.

Aperçu de la segmentation

- Type de dispositif

- Prothèse vocale trachéo-œsophagienne à demeure

- Prothèse vocale trachéo-œsophagienne non à demeure

- Dispositifs d'électrolarynx et de larynx artificiel

- Valves vocales personnalisées imprimées en 3D

- Types de valve

- Valves de la série Provox

- Valves de la série Blom-Singer

- Valves magnétiques ActiValve

- Valve de Groningen

- Prothèse vocale Aum

- Valves spécialisées personnalisées (Kapitex, Hood, etc.)

- Utilisateur final

- Hôpitaux

- Cliniques ORL spécialisées

- Centres de chirurgie ambulatoire

- Soins à domicile et canaux directs au patient

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a permis de construire le tableau de la demande de base et le contexte clinique avant tout choix de modélisation définitif. Nous avons examiné la littérature épidémiologique et les parcours de traitement relatifs aux cancers de la tête et du cou, et vérifié les signaux de prévalence de la laryngectomie à partir de sources telles que le CDC américain et le programme de statistiques sur le cancer de l'OMS.

Pour relier le besoin clinique à la valeur du marché, nous avons également exploité, lorsqu'ils étaient disponibles, des signaux publics d'achats et de tarification, ainsi que le contexte réglementaire et normatif issu de sources telles que la base de données des dispositifs de la FDA américaine et la documentation ISO relative aux systèmes de qualité. Le contexte commercial et de remboursement a été recoupé à l'aide de sources telles que les publications des payeurs de santé nationaux, les statistiques douanières publiées et les revues ORL évaluées par des pairs rapportant la longévité des dispositifs et les schémas de remplacement. Les dépôts d'entreprise, les présentations aux investisseurs et la presse fiable ont ensuite été utilisés pour confirmer les évolutions du mix produit et les approches de distribution, et des abonnements payants aux données financières des entreprises, aux bases de brevets et aux données d'importation et d'exportation au niveau des expéditions ont été utilisés de manière sélective pour combler les lacunes. Les sources listées ici ne sont pas exhaustives, et nous avons utilisé des références publiques supplémentaires pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires ont porté sur des données pratiques généralement non visibles dans les sources publiques, telles que la fréquence de remplacement habituelle, la part des poses secondaires par rapport aux poses primaires, et les contraintes d'accès régionales liées au remboursement. Nous avons échangé avec un panel d'utilisateurs cliniques, de parties prenantes des achats et d'experts des circuits de distribution en APAC, EMEA et Amériques, afin de vérifier les hypothèses d'adoption au regard de la manière dont les patients sont réellement équipés et réajustés au fil du temps.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 28 % | Cadres dirigeants : 18 % | APAC : 49 % |

| Niveau intermédiaire : 51 % | Responsables fonctionnels/d'unité : 31 % | EMEA : 30 % |

| Acteurs plus modestes : 21 % | Managers : 51 % | Amériques : 21 % |

Dimensionnement du marché et prévisions

Le dimensionnement a été construit à partir d'un bassin de demande descendant, dans lequel l'incidence de la laryngectomie et la survie des patients ont été traduites en une population traitée éligible à la restauration vocale, puis ajustées en fonction de la part choisissant la ponction trachéo-œsophagienne et recevant une prothèse. Pour garder la couche de valeur réaliste, nous avons appliqué des taux de remplacement spécifiques par région (déterminés par la durée de vie des valves et les évolutions de performance liées au biofilm), des fourchettes de prix de circuit typiques, ainsi qu'un mix d'établissements de soins évoluant entre hôpitaux et cliniques spécialisées.

Une fois le total établi, nous l'avons soumis à un contrôle de cohérence à l'aide d'approximations ascendantes sélectives, en utilisant des prix de vente moyens (ASP) échantillonnés multipliés par des volumes unitaires implicites issus des retours des distributeurs, des références de tarification d'appels d'offres et des empreintes visibles des gammes de produits dans les principaux pays. Lorsque les données étaient incomplètes, nous avons résolu les lacunes à l'aide d'hypothèses prudentes plutôt que de supposer une couverture totale. Dans les pays où les données étaient limitées, des proxys issus d'environnements de remboursement similaires ont été utilisés, puis corrigés grâce aux retours d'experts, afin que les valeurs aberrantes extrêmes ne faussent pas le total mondial.

Pour les prévisions, nous avons mené une analyse de scénarios autour d'un cas central, l'adoption étant sensible aux évolutions du remboursement et à la rapidité avec laquelle les nouvelles conceptions de valves allongent les cycles de remplacement. Les principaux moteurs prospectifs comprenaient le volume de cas de cancers de la tête et du cou, la pénétration des parcours de réadaptation vocale, les tendances de longévité des prothèses, les évolutions des préférences des cliniciens entre dispositifs à demeure et non à demeure, ainsi que l'évolution des prix de vente moyens ajustés à l'inflation par région. Les scénarios ont été testés lors d'entretiens, afin que la trajectoire de croissance finale reste conforme aux attentes des cliniques et des équipes d'achats pour les prochaines années.

Validation des données et cycle de mise à jour

La validation a été effectuée en plusieurs passes afin que les chiffres finaux restent traçables à des signaux réels du marché. Nous avons comparé le résultat du modèle à des contrôles indépendants, tels que les volumes d'interventions implicites, les évolutions de la couverture de remboursement par pays, et la concordance entre la cadence de remplacement implicite et ce que rapportent les cliniciens dans la pratique courante.

Les écarts importants ont déclenché une nouvelle vérification des données d'entrée telles que les fourchettes de prix, les hypothèses de pénétration et le calendrier de conversion des devises. La logique a ensuite été revue par un autre analyste avant validation finale. Le rapport est actualisé chaque année, et des mises à jour intermédiaires sont réalisées en cas d'événements significatifs, tels que des changements de politique affectant l'accès ou une évolution notable des attentes concernant les cycles de remplacement. Avant la livraison, une dernière revue est effectuée afin que les clients reçoivent la vision la plus récente.

Comparaison du dimensionnement du marché des dispositifs de prothèse vocale de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les dispositifs de prothèse vocale peuvent varier fortement même lorsqu'elles couvrent le même groupe général de produits, car le bassin de patients sous-jacent, le calendrier de remplacement et les hypothèses de tarification ne sont pas alignés. Des différences apparaissent également lorsque certaines estimations utilisent une année de base antérieure ou appliquent un périmètre de dispositifs plus large sans le préciser clairement.

L'écart principal provient de la fréquence de remplacement supposée des dispositifs et du fait que le dimensionnement inclue uniquement les dispositifs de prothèse vocale dédiés ou intègre également des équipements de réadaptation vocale connexes. Chez Mordor Intelligence, cela est traité en liant les remplacements aux fourchettes de durée de vie des valves rapportées par les cliniciens et en ne comptabilisant les revenus que lorsqu'une vente réelle de dispositif intervient dans le périmètre défini.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 450,29 millions d'USD (2026) | |

| Cabinet de conseil régional A | 356,86 millions d'USD (2024) | Utilise une année de base antérieure et sous-estime probablement la valeur en appliquant une hypothèse de cycle de remplacement plus restrictive, ce qui peut comprimer la demande unitaire annuelle sur les marchés de remboursement matures. |

| Éditeur de recherche sectorielle B | 190,99 millions d'USD (2024) | Semble appliquer une définition plus restrictive et une base tarifaire plus basse, et peut ne pas normaliser complètement les différences de prix de vente moyens entre régions ni les marges de circuit, ce qui peut réduire le total. |

L'écart entre les valeurs publiées s'explique principalement par la logique des cycles de remplacement, les choix de périmètre concernant les dispositifs de réadaptation connexes, et la manière dont la tarification est normalisée entre les régions. En maintenant les données liées à un flux de patients observable et à un comportement d'achat réaliste, l'estimation reste plus facile à reproduire et à actualiser lorsque de nouveaux signaux cliniques ou de remboursement apparaissent.

Questions clés auxquelles le rapport répond

Q1 Quelle est la valeur du marché des dispositifs de prothèse vocale en 2026 ?

R1 La taille du marché des dispositifs de prothèse vocale est de 450,29 millions USD en 2026.

Q2 Quel CAGR est attendu pour le marché jusqu'en 2031 ?

R2 Le marché devrait croître à un CAGR de 5,32 % de 2026 à 2031.

Q3 Quelle catégorie de dispositif domine le marché ?

R3 Les valves à demeure détiennent 73,42 % de part de marché et restent le principal moteur de revenus.

Q4 Quelle région connaît la croissance la plus rapide ?

R4 L'Asie-Pacifique devrait se développer à un CAGR de 7,05 % grâce à l'amélioration de l'assurance et de la fabrication locale.

Dernière mise à jour de la page le: