Taille et part du marché des dispositifs de réparation des anévrismes de l'aorte abdominale (AAA)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3 Milliards de dollars |

| Taille du Marché (2031) | 3.99 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.89% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

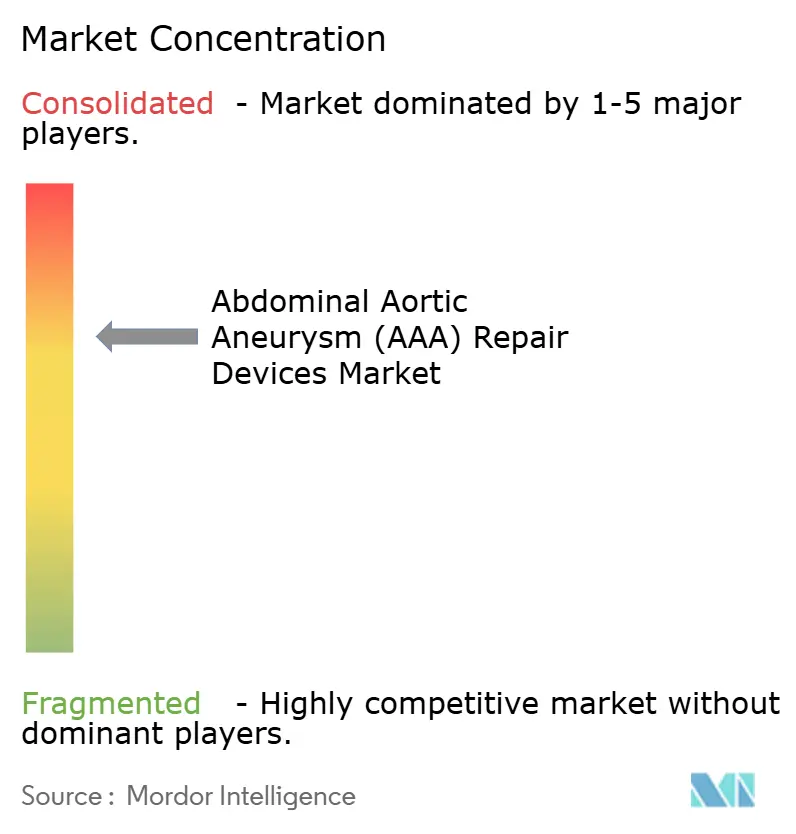

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs de réparation des anévrismes de l'aorte abdominale (AAA) par Mordor Intelligence

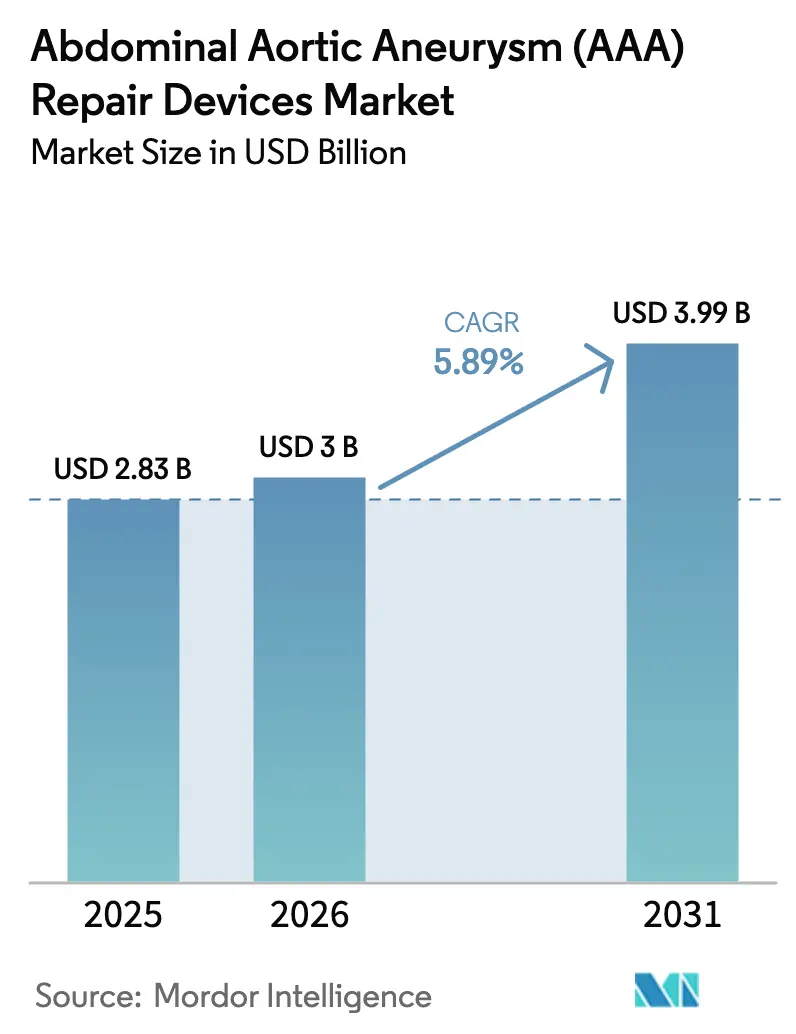

La taille du marché des dispositifs de réparation des anévrismes de l'aorte abdominale devrait croître de 2,83 milliards USD en 2025 à 3 milliards USD en 2026 et devrait atteindre 3,99 milliards USD d'ici 2031 à un CAGR de 5,89 % sur la période 2026-2031. Cette croissance régulière reflète la prévalence croissante des AAA chez les fumeurs vieillissants, majoritairement masculins, la généralisation rapide de la réparation endovasculaire des anévrismes (EVAR) peu invasive, et l'innovation continue des dispositifs axée sur les anatomies complexes. Les hôpitaux réalisent encore la majorité des réparations, mais les centres ambulatoires prennent de l'élan à mesure que les remboursements favorisent les sorties le jour même. L'Amérique du Nord conserve la plus grande part des revenus, mais l'Asie-Pacifique connaît la croissance la plus rapide grâce à l'amélioration des capacités de dépistage, de la formation des spécialistes et de la couverture d'assurance de la classe moyenne. L'intensité concurrentielle s'accroît à mesure que les écosystèmes procéduraux intégrés, couvrant les logiciels de planification, l'imagerie avancée et la surveillance post-réparation, supplantent les spécifications des greffons autonomes comme principal critère d'achat.

Principaux enseignements du rapport

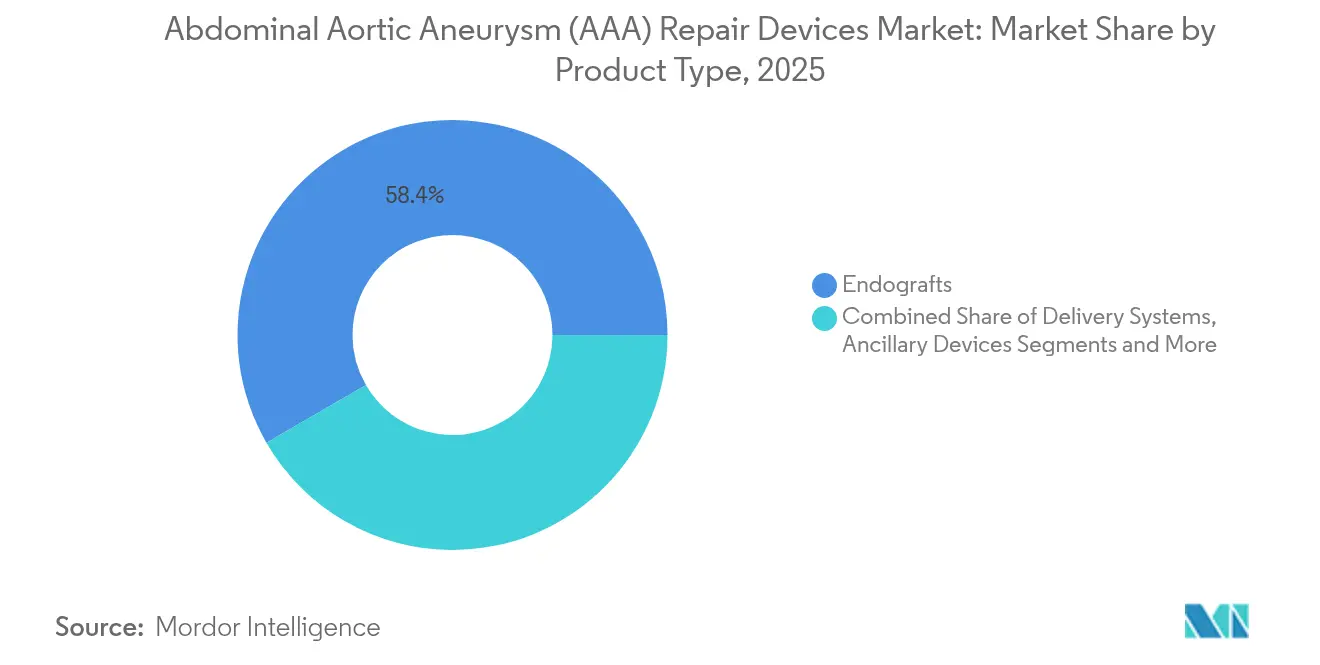

- Par type de produit, les endoprothèses représentaient 58,35 % de la part du marché des dispositifs de réparation des anévrismes de l'aorte abdominale en 2025, tandis que les systèmes de mise en place devraient croître à un CAGR de 6,46 % jusqu'en 2031.

- Par type de procédure, l'EVAR représentait 69,55 % de la part du marché des dispositifs de réparation des anévrismes de l'aorte abdominale en 2025 et progresse à un CAGR de 6,55 % jusqu'en 2031.

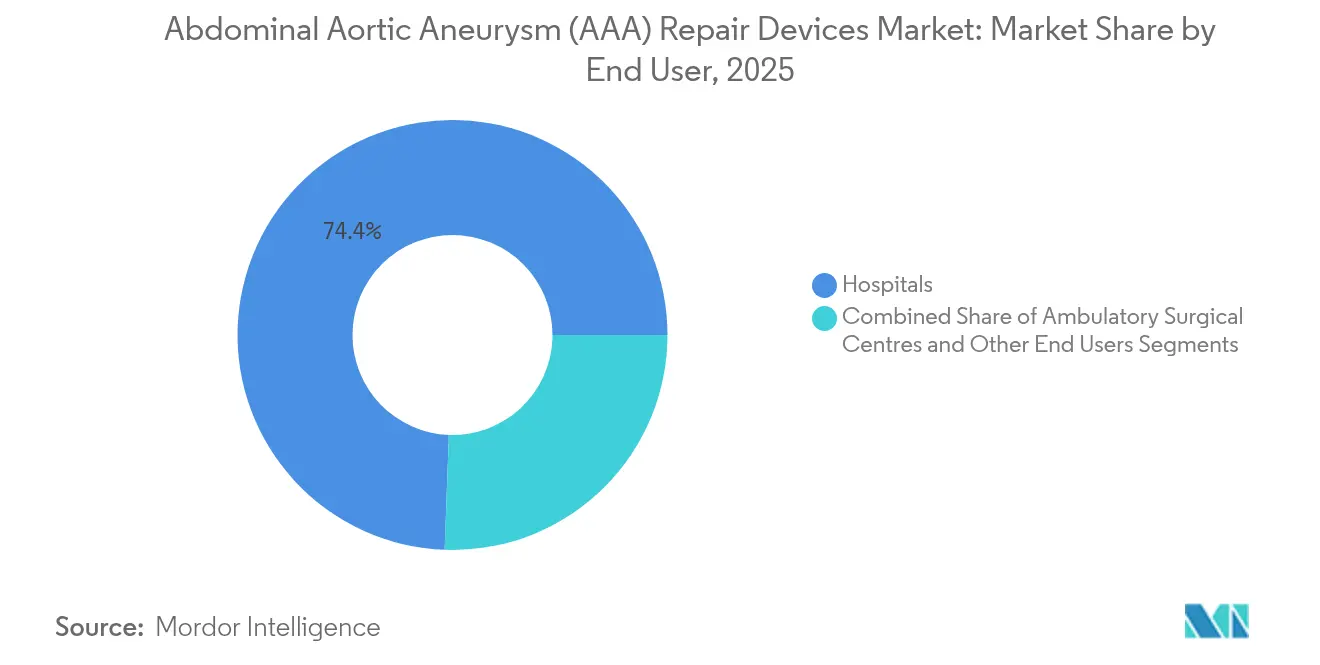

- Par utilisateur final, les hôpitaux représentaient 74,42 % de la taille du marché des dispositifs de réparation des anévrismes de l'aorte abdominale en 2025, tandis que les centres de chirurgie ambulatoire devraient se développer à un CAGR de 6,98 % jusqu'en 2031.

- Par anatomie, les réparations sous-rénales représentaient 78,66 % de la part du marché des dispositifs de réparation des anévrismes de l'aorte abdominale en 2025 ; les réparations para-rénales croissent à un CAGR de 6,18 % jusqu'en 2031.

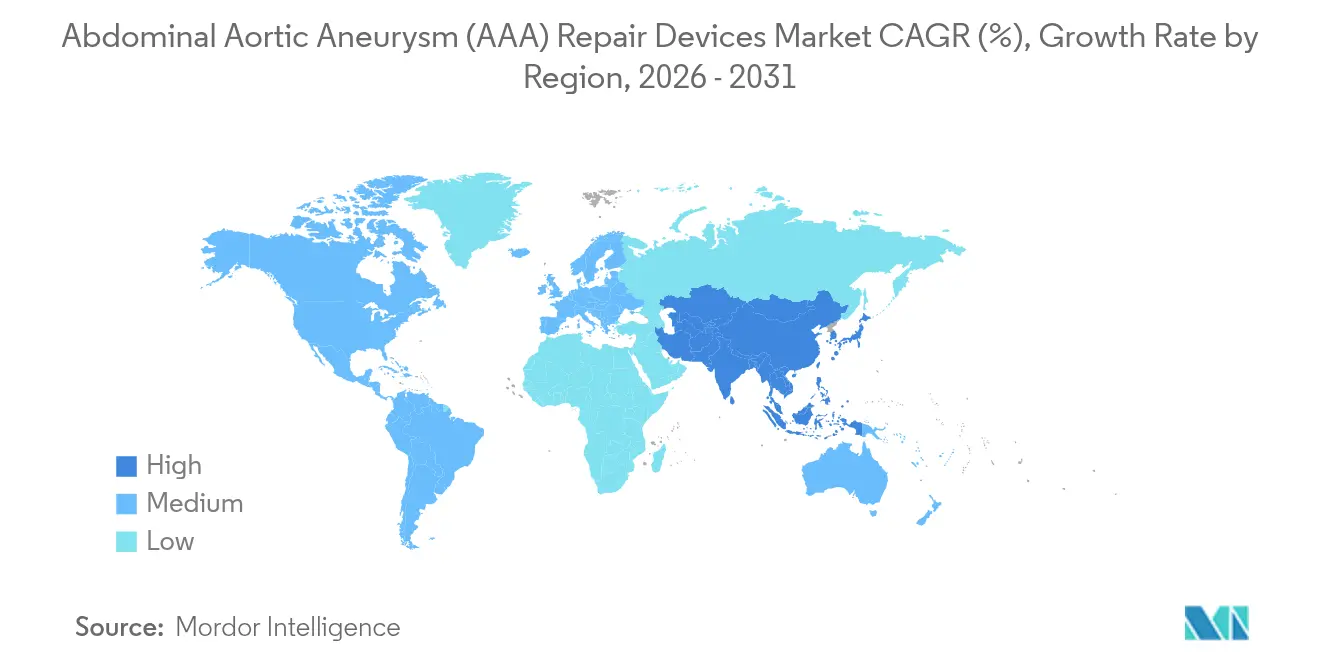

- Par géographie, l'Amérique du Nord était en tête avec 39,78 % de la part des revenus en 2025, tandis que l'Asie-Pacifique devrait afficher un CAGR de 6,86 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des dispositifs de réparation des anévrismes de l'aorte abdominale (AAA)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des AAA chez les fumeurs vieillissants | +1.0% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Adoption rapide de l'EVAR peu invasif | +0.8% | Mondial, porté par les marchés développés | Moyen terme (2–4 ans) |

| Expansion des programmes de dépistage organisé par échographie | +0.6% | Amérique du Nord, UE, en expansion vers l'Asie-Pacifique | Moyen terme (2–4 ans) |

| Innovation continue des dispositifs | +0.4% | Mondial, adoption précoce dans les économies développées | Court terme (≤ 2 ans) |

| Planification anatomique assistée par IA améliorant le succès procédural | +0.3% | Amérique du Nord et UE, marchés sélectifs d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Endoprothèses imprimées en 3D spécifiques au patient passant du pilote au marché | +0.2% | Amérique du Nord et UE, expansion mondiale limitée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des AAA dans les populations vieillissantes et fumeuses

Des décennies de forte consommation de tabac se manifestent sous forme de diagnostics d'AAA au sein de la cohorte masculine post-retraite, notamment dans les contextes nordiques et nord-américains où le tabagisme historique a culminé le plus tôt. L'amélioration des soins cardiaques allonge l'espérance de vie, révélant des anévrismes qui seraient auparavant passés inaperçus. Les systèmes de santé reconnaissent désormais que la réparation élective est bien moins coûteuse que la prise en charge d'une rupture d'urgence, ce qui incite à élargir le dépistage par échographie au-delà des profils traditionnels à haut risque. L'adhésion varie selon le statut socio-économique, les groupes ruraux et à faibles revenus étant moins susceptibles de participer au dépistage malgré une charge de morbidité plus élevée. À mesure que les cohortes vieillissent, la pression des payeurs augmente pour financer des programmes qui évitent les hémorragies catastrophiques et les coûteuses admissions en soins intensifs.

Adoption rapide des procédures EVAR peu invasives

L'EVAR offre une mortalité péri-opératoire plus faible et des séjours plus courts, ce qui en fait l'option privilégiée pour les patients fragiles et polymorbides. Les marchés à paiement à l'acte, comme les États-Unis, affichent une pénétration de l'EVAR plus élevée que les systèmes à capitation, soulignant l'influence de la conception du remboursement. Les fabricants de dispositifs étendent les indications aux collets hostiles et aux sacs para-rénaux, élargissant le bassin adressable. Une éligibilité plus large augmente le volume procédural, mais déplace également la concurrence vers des solutions qui minimisent la fluoroscopie, réduisent les étapes d'embolisation adjuvante et s'adaptent aux parcours de sortie ambulatoire. Les hôpitaux réécrivent leurs protocoles afin que les réparations sous-rénales non compliquées permettent une sortie en 23 heures, libérant ainsi des lits et de la main-d'œuvre.

Expansion des programmes de dépistage organisé par échographie

Les initiatives nationales s'appuient sur des données probantes montrant que le dépistage systématique génère des ratios coût-efficacité supérieurs à 10:1 par rapport à la prise en charge des ruptures. Le modèle à payeur unique du Royaume-Uni fait référence, mais la participation reste inégale car la distance à parcourir et les lacunes en personnel limitent la capacité de numérisation. L'augmentation par intelligence artificielle guide désormais les techniciens en temps réel, réduisant la charge de travail des médecins et permettant l'ouverture de cliniques satellites dans les régions mal desservies. Les marchés asiatiques émergents en bénéficient le plus car les chirurgiens vasculaires spécialisés sont rares, mais les sondes portables connectées aux smartphones permettent une couverture rapide de la population. Une détection plus large alimente un pipeline prévisible de réparations électives, lissant la planification des blocs opératoires et soutenant la migration vers l'ambulatoire.

Innovation continue des dispositifs (scellement par polymère, greffons ramifiés/fenêtrés)

Le passage des stents barbelés aux anneaux scellés par polymère permet une conformité personnalisée aux collets aortiques irréguliers, réduisant le risque d'endofuite de type I. Les greffons ramifiés et fenêtrés ouvrent les segments para-rénaux et thoraco-abdominaux que l'EVAR conventionnel ne pouvait pas traiter, portant le succès clinique au-dessus de 95 % dans les anatomies complexes. Les premiers adoptants aux États-Unis et en Allemagne combinent le dimensionnement guidé par logiciel avec un remodelage adjuvant sur table pour améliorer l'étanchéité au premier essai. Si les constructions sur mesure augmentent le coût de fabrication, une durabilité plus longue et des taux d'intervention secondaire plus faibles séduisent les acheteurs axés sur la valeur. L'approbation réglementaire reste stricte, favorisant les acteurs établis capables de financer des registres pluriannuels.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés des procédures et des implants dans les pays à revenu faible et intermédiaire | –0.7% | Asie-Pacifique, Moyen-Orient, Amérique du Sud | Long terme (≥ 4 ans) |

| Obligations réglementaires et de surveillance post-commercialisation strictes | –0.5% | Amérique du Nord et Europe | Moyen terme (2–4 ans) |

| Doutes persistants sur la durabilité à long terme | -0.4% | Mondial, avec un impact plus élevé dans les marchés développés | Long terme (≥ 4 ans) |

| Pénurie dans la chaîne d'approvisionnement de fils PET/ePTFE de qualité médicale | -0.3% | Mondial, avec une concentration de fabrication en Asie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Des coûts élevés de procédure et d'implant limitent l'adoption dans les pays à revenu faible et intermédiaire

Les kits d'endoprothèses peuvent coûter 2 à 3 fois plus cher qu'une réparation ouverte, plaçant l'EVAR hors de portée de la plupart des assureurs publics dans les économies à revenu faible et intermédiaire.[1]Source : Banque mondiale, « Chirurgie essentielle : messages clés de ce volume », documents1.worldbank.org Les tentatives de plafonnement des prix ont conduit certains fournisseurs à retirer leurs produits, réduisant le choix et soulevant des préoccupations quant à la réutilisation sur le marché noir. Les chirurgiens continuent de pratiquer des réparations ouvertes malgré une morbidité plus élevée, car les consommables sont moins chers et largement disponibles. Des partenariats philanthropiques testent désormais la production locale de greffons en Inde et au Brésil pour localiser l'approvisionnement, mais des questions persistent quant à la stabilité à long terme des polymères et à l'infrastructure de surveillance.

Exigences strictes de preuve réglementaire et de surveillance post-commercialisation

Les retraits de dispositifs, comme le système de scellement Nellix, ont resserré les conditions d'approbation, prolongeant le délai de mise sur le marché jusqu'à sept ans pour les nouveaux greffons. La politique actuelle de la FDA impose des registres prolongés et des identifiants uniques de dispositifs, augmentant les coûts de conformité pour les petits innovateurs.[2]Source : FDA, « Chaîne d'approvisionnement et pénuries de dispositifs médicaux », fda.gov Un contrôle équivalent dans le cadre du règlement européen sur les dispositifs médicaux (MDR) gonfle encore les budgets de test, ralentissant le renouvellement du pipeline et renforçant la domination des acteurs établis. Les fabricants répondent en intégrant des plateformes de données probantes du monde réel qui collectent automatiquement les données de tomodensitométrie, mais tant que des cadres harmonisés n'émergent pas, les contraintes réglementaires tempéreront les cycles de remplacement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : l'ingénierie progressive des systèmes de mise en place alimente la différenciation

Le segment des endoprothèses occupe 58,35 % de la part du marché des dispositifs de réparation des anévrismes de l'aorte abdominale, soulignant son rôle thérapeutique central. Le chiffre d'affaires des systèmes de mise en place, bien que plus modeste, progresse à un CAGR de 6,46 % à mesure que les médecins exigent des cathéters au profil plus fin, à la transmission de couple améliorée et à la précision de positionnement permettant de réduire les minutes de fluoroscopie. La taille du marché des dispositifs de réparation des anévrismes de l'aorte abdominale attachée aux systèmes de mise en place se développe donc plus rapidement que les ventes de greffons, indiquant que l'efficacité procédurale, et pas seulement la fiabilité du scellement, guide désormais les décisions d'achat. Medtronic et W.L. Gore continuent d'affiner les armatures en nitinol, mais les challengers se concentrent sur les gaines à revêtement hydrophile et les embouts orientables optimisés pour les voies iliaques tortueuses. Les hôpitaux apprécient les kits combinant greffon et cathéter dans une seule unité de gestion des stocks pour simplifier la codification en pharmacie, créant un levier de vente croisée pour les fournisseurs intégrés.

Les contraintes d'approvisionnement en fil ePTFE de qualité médicale augmentent les coûts de production, obligeant les entreprises à rechercher des sources alternatives de fluoropolymères répondant aux spécifications de résistance à l'éclatement. Les dispositifs auxiliaires — ballons, lacs, spirales d'embolisation — représentent une part modeste mais résiliente car chaque EVAR nécessite des consommables adjuvants. Bien que la taille absolue du marché des dispositifs de réparation des anévrismes de l'aorte abdominale pour les outils auxiliaires soit plus petite, le volume élevé des procédures assure un flux de trésorerie stable. La croissance future dépendra probablement des plateformes EVAR tout-en-un regroupant technologie d'imagerie, greffon et fermeture.

Par type de procédure : l'EVAR s'impose comme option par défaut, la réparation ouverte réservée aux indications de niche

L'EVAR représente 69,55 % des procédures et se développe à un CAGR de 6,55 %, reflétant son ancrage comme thérapie de référence. Les gains de survie ajustés au risque, associés à une récupération postopératoire plus courte, consolident son avance chez les patients de plus de 70 ans. Le marché des dispositifs de réparation des anévrismes de l'aorte abdominale en bénéficie car chaque EVAR utilise un kit de greffon premium ainsi que des accessoires d'imagerie et de fermeture, amplifiant le chiffre d'affaires par cas. La réparation chirurgicale ouverte reste essentielle pour les patients plus jeunes ou présentant un angle de collet faible où la fatigue du greffon pose un risque de défaillance à long terme. Les centres à fort volume de chirurgie ouverte maintiennent leur expertise, mais de nombreux hôpitaux communautaires manquent désormais d'un volume de cas suffisant pour maintenir la certification des équipes, orientant les cas ouverts complexes vers des centres régionaux.

Les politiques de parité de remboursement au Canada, au Royaume-Uni et en Australie visent à garantir que la sélection de l'EVAR reste cliniquement justifiée plutôt que financièrement motivée, mais les données montrent une expansion continue de l'EVAR à mesure que les profils des dispositifs s'affinent et que les instructions d'utilisation s'élargissent. Les procédures secondaires telles que le remodelage des endofuites surviennent encore dans 10 à 20 % des cas, soutenant la demande de marché secondaire pour les manchons d'extension et les bouchons d'occlusion. Le dimensionnement des stents guidé par intelligence artificielle réduit ce taux, mais le suivi par tomodensitométrie longitudinale reste un coût imposé par les recommandations.

Par utilisateur final : les centres ambulatoires s'accélèrent mais les hôpitaux conservent le mix de cas complexes

Les hôpitaux génèrent 74,42 % des revenus de 2025 grâce au soutien des soins intensifs, aux salles hybrides et à la gestion des stocks pour les inventaires de greffons multi-tailles. Néanmoins, les protocoles EVAR en ambulatoire permettent aux centres de chirurgie ambulatoire d'afficher un CAGR de 6,98 %. Les payeurs soutiennent les centres de chirurgie ambulatoire car le coût moyen de l'EVAR diminue de 2 500 USD par patient, ce qui équivaut à des économies projetées pour Medicare de 2,95 milliards USD d'ici 2028. Les fabricants de dispositifs répondent avec des gaines plus courtes et des patchs de fermeture intégrés qui réduisent le temps d'hémostase, optimisant le débit.

Sur le marché des dispositifs de réparation des anévrismes de l'aorte abdominale, les acteurs du secteur considèrent les centres de chirurgie ambulatoire comme des canaux stratégiques pour pénétrer des zones suburbaines auparavant mal desservies, mais les cas para-rénaux complexes sont toujours orientés vers des centres tertiaires équipés pour l'imagerie avancée. Les salles d'opération hybrides au sein des hôpitaux universitaires brouillent les frontières en offrant une flexibilité de planification ambulatoire tout en conservant un recours à la circulation extracorporelle. Sur l'horizon de prévision, les fournisseurs de dispositifs devront disposer de portefeuilles à double voie, équilibrant des kits rentables pour les rails des centres de chirurgie ambulatoire avec des systèmes multi-modules fenêtrés sur mesure pour les utilisateurs académiques.

Par anatomie : le segment para-rénal émerge comme moteur de valeur

La maladie sous-rénale représente 78,66 % des anévrismes traités aujourd'hui, conséquence historique de la favorabilité anatomique et des écosystèmes de dispositifs matures. La croissance du segment a plafonné, mais sa taille absolue sur le marché des dispositifs de réparation des anévrismes de l'aorte abdominale continue de dominer. Les réparations para-rénales, cependant, progressent à un CAGR de 6,18 % car les greffons ramifiés et fenêtrés préservent désormais le flux viscéral tout en scellant en proximal. Chaque cas para-rénal utilise des stents supplémentaires, augmentant le prix de vente moyen de 35 à 40 % par rapport à l'EVAR sous-rénal selon le Journal of Endovascular Therapy. Les hôpitaux commandent de plus en plus des dispositifs personnalisés en lot, créant des défis logistiques liés à la fabrication en flux tendu et à la planification des patients.

Les données à long terme indiquent une survie comparable à la dérivation ouverte, orientant davantage de chirurgiens vers des options endovasculaires même pour les patients plus jeunes, à condition que les préoccupations de durabilité post-commercialisation se résolvent grâce aux avancées en matière de polymères ou d'anneaux expansibles. À mesure que les dispositifs imprimés en 3D spécifiques au patient sortent de la phase pilote, la part para-rénale des revenus du marché des dispositifs de réparation des anévrismes de l'aorte abdominale augmentera probablement plus vite que les volumes de cas.

Analyse géographique

L'Amérique du Nord ancre 39,78 % des ventes mondiales, portée par le dépistage universel par échographie des hommes de 65 ans et plus et une couverture d'assurance quasi universelle pour l'EVAR électif. Les États-Unis affichent une pénétration de l'EVAR d'environ 79 % pour l'ensemble des réparations, tandis que le système à payeur unique du Canada met l'accent sur le rapport coût-efficacité tout en adoptant l'EVAR pour les seniors polymorbides. Les centres académiques pilotent désormais des stations de travail de planification guidées par IA, intégrant des analyses de flux par tomodensitométrie qui réduisent le temps opératoire jusqu'à 20 %.

La structure à financement public de l'Europe génère un taux de participation élevé au dépistage en Scandinavie, contrastant avec une participation plus faible dans les États du sud où les budgets de santé privilégient les syndromes coronariens aigus. La taille du marché des dispositifs de réparation des anévrismes de l'aorte abdominale en Europe reste substantielle, mais les mesures d'austérité imposent des plafonds de prix négociés sur les dispositifs et des dossiers de valeur avant l'autorisation de remboursement. La divergence réglementaire post-Brexit introduit une incertitude sur les délais d'accès au marché britannique. Parallèlement, le continent est pionnier dans les registres post-commercialisation ; l'Allemagne et les Pays-Bas mutualisent les résultats EVAR du monde réel, informant des politiques d'achat qui récompensent les dispositifs présentant des courbes de ré-intervention plus faibles.

L'Asie-Pacifique enregistre le CAGR le plus rapide à 6,86 %, bien qu'à partir d'une adoption par habitant plus faible. Les hôpitaux de premier rang en Chine réalisent désormais plus de 12 000 EVAR par an, mais la pénétration parmi 1,4 milliard de citoyens reste modeste. Le mix public et autofinancé de l'Inde signifie que la réparation ouverte domine encore en dehors des grandes métropoles, mais l'expansion de l'assurance augmente les orientations vers l'EVAR électif. Les adoptants japonais exigent des données de durabilité solides avant de passer de la réparation ouverte, ralentissant l'adoption malgré une infrastructure de cathéters mature. Des fournisseurs régionaux comme MicroPort adaptent des greffons économiques aux anatomies locales, gagnant des parts face aux acteurs occidentaux établis.

Paysage concurrentiel

Le marché des dispositifs de réparation des anévrismes de l'aorte abdominale présente une consolidation modérée : Medtronic, W.L. Gore et Cook Medical détiennent collectivement une part substantielle grâce à de larges catalogues d'endoprothèses, à des données cliniques solides et à des équipes techniques de terrain. La différenciation concurrentielle migre des ajustements des armatures métalliques vers des offres d'écosystèmes comprenant des logiciels de planification 3D, des gaines de mise en place de précision et un support de cas à distance. La plateforme de scellement par polymère de Medtronic, les anneaux de collet en nitinol conformables de W.L. Gore et la gamme fenêtrée de Cook sous-tendent leur leadership, mais chacun investit massivement dans l'analyse par IA pour fidéliser les chirurgiens.

Des perturbateurs comme Endologix et Artivion ciblent des niches : le scellement par polymère pour les collets extrêmement courts et les greffons ramifiés d'arche pour la maladie thoraco-abdominale, respectivement. Les obstacles réglementaires et les exigences en matière de données post-commercialisation tempèrent leur vitesse, mais des partenariats stratégiques tels que la concession de licence d'Endologix à des distributeurs régionaux élargissent leur portée. L'entrant asiatique MicroPort tire parti de son avantage en termes de coûts de fabrication nationaux et des quotas d'achat publics pour remporter des appels d'offres chinois, bien que son expansion mondiale dépende du respect des exigences documentaires du MDR et de la FDA.

La fragilité de la chaîne d'approvisionnement reste une préoccupation commune. La pandémie a mis en évidence la dépendance à l'égard d'une poignée de fournisseurs de fil en polytétrafluoroéthylène concentrés en Asie de l'Est. Les fabricants s'approvisionnent désormais auprès de sources multiples pour les polymères critiques et envisagent une intégration verticale. Dans le même temps, les payeurs pivotent vers des contrats basés sur les résultats qui remboursent uniquement lorsque les seuils de liberté de ré-intervention sont atteints, transférant les risques de responsabilité produit sur les fabricants de dispositifs et favorisant davantage les entreprises capables de financer des registres longitudinaux.

Leaders du secteur des dispositifs de réparation des anévrismes de l'aorte abdominale (AAA)

Medtronic Plc

Cook Medical Inc.

MicroPort Scientific Corporation

W. L. Gore & Associates, Inc. (Gore Medical)

Terumo Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2024 : Artivion a modifié ses accords avec Endospan pour élargir le financement par dette du système de stent-greffon ramifié NEXUS, le premier dispositif approuvé spécifiquement pour la pathologie de l'arche aortique couvrant également les segments abdominaux.

- Avril 2024 : Le rapport britannique « Provision of Services for People with Vascular Disease 2024 » a montré que moins d'un tiers des unités vasculaires respectaient l'objectif de traitement EVAR en 8 semaines, mettant en évidence des goulots d'étranglement opérationnels.

- Avril 2024 : Gore & Associates a reçu l'approbation de la FDA pour élargir l'indication de son endoprothèse aortique abdominale (AAA) conformable Excluder. Le dispositif de réparation endovasculaire des anévrismes (EVAR) peut désormais être utilisé chez des patients présentant une angulation du collet aortique jusqu'à 90 degrés et une longueur minimale de 10 millimètres.

Périmètre du rapport mondial sur le marché des dispositifs de réparation des anévrismes de l'aorte abdominale (AAA)

Selon le périmètre du rapport, les dispositifs de réparation des anévrismes de l'aorte abdominale (AAA) sont utilisés pour traiter et réparer les anévrismes de l'aorte abdominale, qui sont des dilatations ou des élargissements de l'aorte abdominale, le principal vaisseau sanguin qui irrigue l'abdomen, le bassin et les jambes.

Le marché des dispositifs de réparation des anévrismes de l'aorte abdominale (AAA) est segmenté par type de produit, type de procédure, utilisateur final et géographie. Par type de produit, le marché est segmenté en endoprothèses, systèmes de mise en place et dispositifs auxiliaires. Par type de procédure, le marché est segmenté en réparation chirurgicale ouverte et réparation endovasculaire des anévrismes (EVAR). Par utilisateur final, le marché est segmenté en hôpitaux, centres de chirurgie ambulatoire et autres. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions mondiales. Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Endoprothèses |

| Systèmes de mise en place |

| Dispositifs auxiliaires |

| Autres |

| Réparation chirurgicale ouverte |

| Réparation endovasculaire des anévrismes (EVAR) |

| Hôpitaux |

| Centres de chirurgie ambulatoire |

| Autres utilisateurs finaux |

| AAA sous-rénal |

| AAA para-rénal |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Endoprothèses | |

| Systèmes de mise en place | ||

| Dispositifs auxiliaires | ||

| Autres | ||

| Par type de procédure | Réparation chirurgicale ouverte | |

| Réparation endovasculaire des anévrismes (EVAR) | ||

| Par utilisateur final | Hôpitaux | |

| Centres de chirurgie ambulatoire | ||

| Autres utilisateurs finaux | ||

| Par anatomie | AAA sous-rénal | |

| AAA para-rénal | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des dispositifs de réparation des anévrismes de l'aorte abdominale ?

Le marché est évalué à 3 milliards USD en 2026 et devrait atteindre 3,99 milliards USD d'ici 2031.

À quelle vitesse le marché des dispositifs de réparation des anévrismes de l'aorte abdominale croît-il ?

Il se développe à un CAGR de 5,89 % sur la période 2026-2031, porté par le vieillissement démographique, la hausse du taux de dépistage et l'acceptation de l'EVAR.

Quelle procédure domine les volumes mondiaux de réparation des AAA ?

L'EVAR représente 69,55 % de toutes les réparations et continue de croître à un CAGR de 6,55 % à mesure que les innovations des dispositifs s'attaquent aux anatomies complexes.

Pourquoi les centres de chirurgie ambulatoire sont-ils importants pour la croissance future ?

Les centres de chirurgie ambulatoire permettent une sortie le jour même après EVAR, réduisant les coûts des payeurs de 2 500 USD par cas et stimulant un CAGR de 6,98 % dans ce canal.

Quelle région offre le plus fort potentiel de croissance jusqu'en 2031 ?

L'Asie-Pacifique affiche un CAGR de 6,86 % grâce à l'expansion de la couverture d'assurance de la classe moyenne, à l'amélioration de la formation des spécialistes et à un dépistage plus large.

Quels sont les principaux obstacles dans les pays à faible revenu ?

Des prix de dispositifs élevés, une infrastructure de dépistage limitée et des ressources de surveillance postopératoire insuffisantes freinent l'adoption de l'EVAR.

Dernière mise à jour de la page le: