Taille et part du marché de l'électrorétinogramme

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 66.73 Millions de dollars américains |

| Taille du Marché (2031) | 98.23 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 8.02% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'électrorétinogramme par Mordor Intelligence

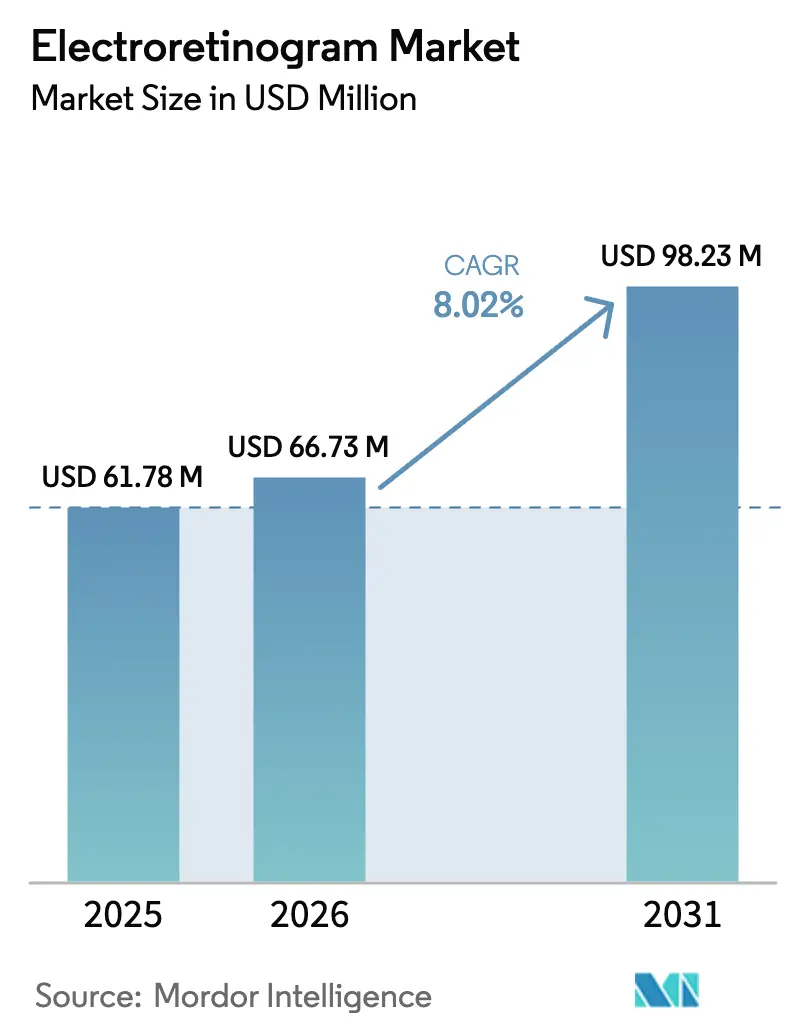

La taille du marché de l'électrorétinogramme devrait croître de 61,78 millions USD en 2025 à 66,73 millions USD en 2026 et devrait atteindre 98,23 millions USD d'ici 2031 à un CAGR de 8,02 % sur la période 2026-2031. La dynamique soutenue découle de l'utilisation croissante de l'électrophysiologie dans les soins oculaires de routine, de l'élargissement du portefeuille d'essais cliniques en thérapie génique, et des algorithmes d'intelligence artificielle qui réduisent les délais entre le test et le diagnostic. Les systèmes portables sont les principaux bénéficiaires de ces tendances, car ils rapprochent les tests rétiniens des soins primaires et des populations mal desservies. Parallèlement, les plateformes de laboratoire fixes maintiennent leur position dans les hôpitaux universitaires grâce à l'intégration multimodalité, à une large couverture de remboursement sous les codes CPT 92273, 92274 et 0509T, et à la nécessité d'enregistrements haute fidélité dans la gestion des maladies avancées. La consolidation parmi les fabricants de dispositifs s'accélère, les entreprises ophtalmiques à service complet constituant des portefeuilles de diagnostic intégrés qui intègrent l'électrorétinographie dans des flux de travail complets de soins rétiniens.

Principaux enseignements du rapport

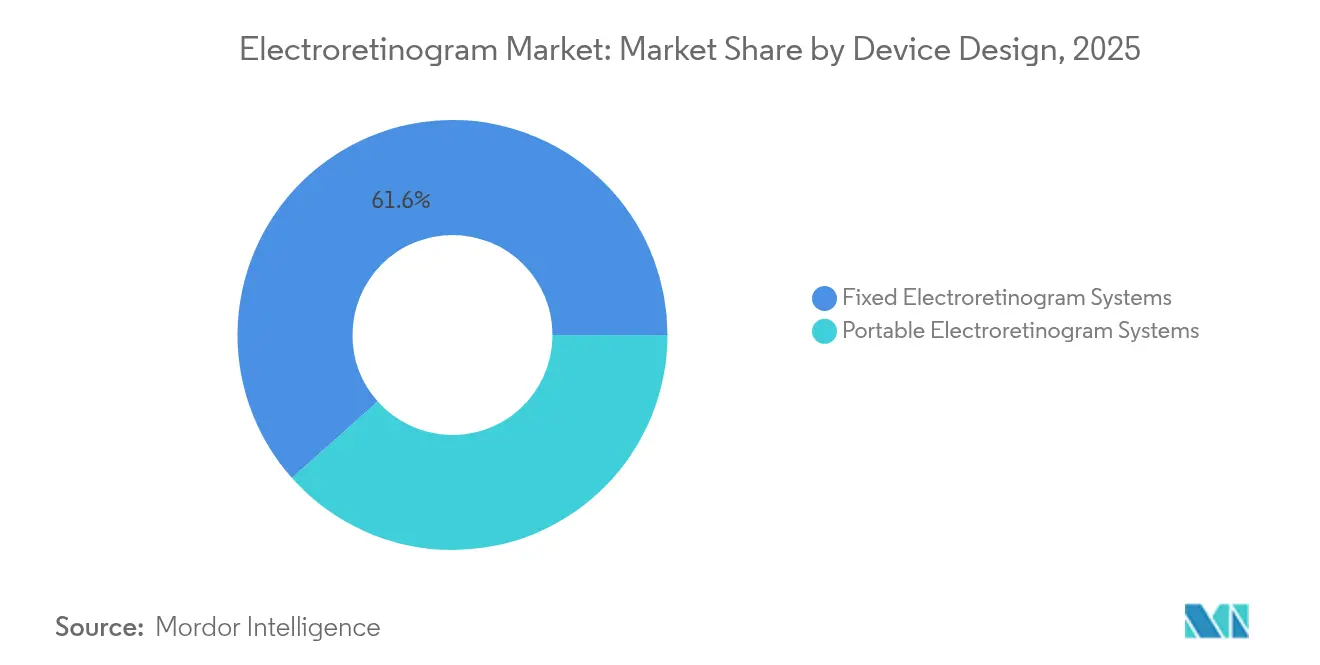

- Par conception de dispositif, les systèmes fixes détenaient 61,58 % de la part du marché de l'électrorétinogramme en 2025, tandis que les plateformes portables se développent à un CAGR de 10,01 % jusqu'en 2031.

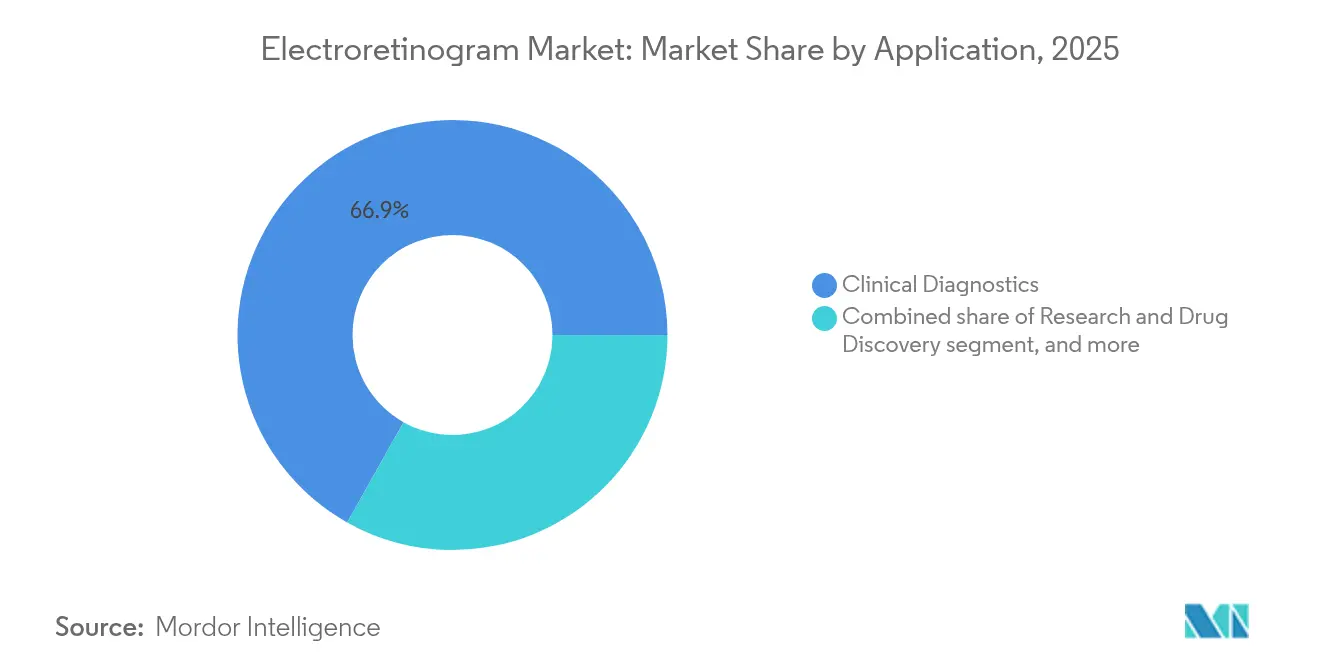

- Par application, le diagnostic clinique a capturé 66,85 % de la part des revenus de la taille du marché de l'électrorétinogramme en 2025 ; la recherche et la découverte de médicaments progresse à un CAGR de 11,05 % jusqu'en 2031.

- Par modalité de test, l'ERG plein champ était en tête avec 48,21 % de la taille du marché de l'électrorétinogramme en 2025 ; l'ERG multifocal affiche le CAGR le plus rapide à 10,14 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux étaient en tête avec 54,08 % de la taille du marché de l'électrorétinogramme en 2025 ; les instituts académiques et de recherche affichent le CAGR le plus rapide à 10,88 % jusqu'en 2031.

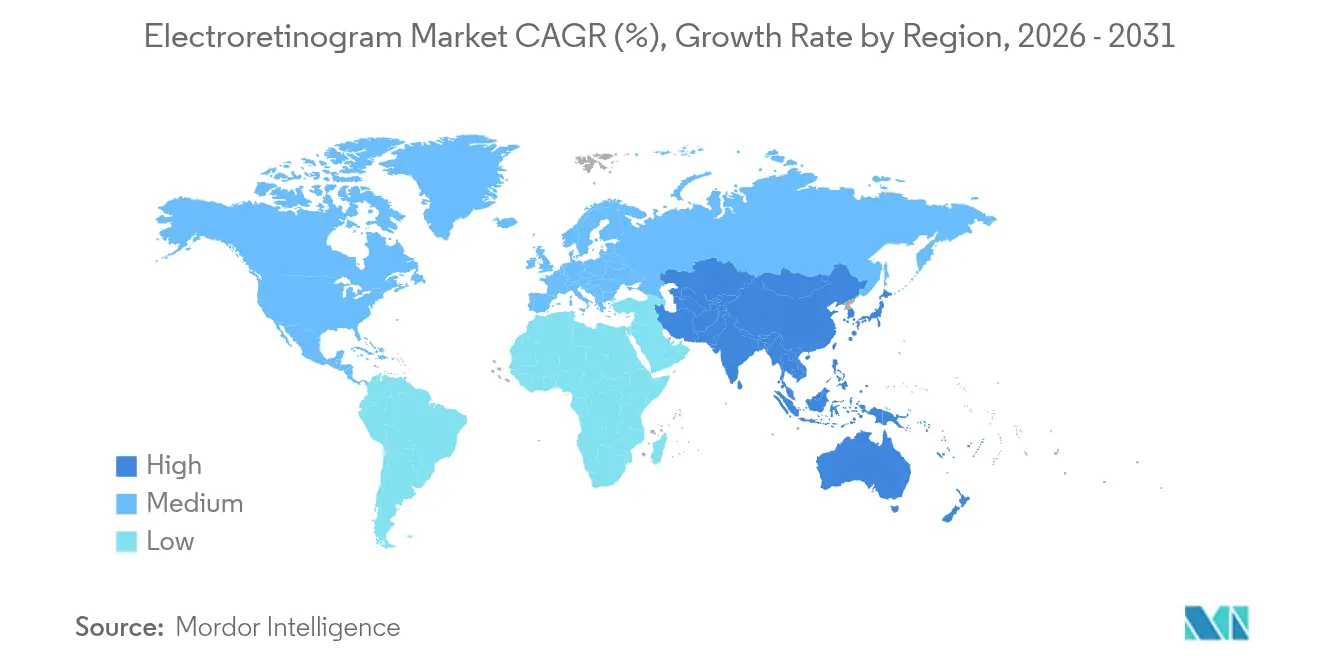

- Par géographie, l'Amérique du Nord commandait 40,12 % de la part du marché de l'électrorétinogramme en 2025, tandis que l'Asie-Pacifique enregistre le CAGR le plus soutenu à 9,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'électrorétinogramme

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Charge croissante des maladies ophtalmiques | +2.1% | Mondial ; le plus élevé en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Démographie favorable et vieillissement de la population | +1.8% | Mondial ; concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Évolution vers le diagnostic rétinien au point de soins | +1.5% | Amérique du Nord et UE ; expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Innovations technologiques en imagerie rétinienne fonctionnelle | +1.3% | Mondial ; dirigé par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Intégration de l'intelligence artificielle dans le diagnostic ophtalmique | +1.2% | Amérique du Nord et UE ; adoption précoce en Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Expansion des pipelines cliniques de thérapie génique et cellulaire | +0.9% | Amérique du Nord et UE ; déploiement sélectif en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Charge croissante des maladies ophtalmiques

Les cas de rétinopathie diabétique et de dégénérescence maculaire liée à l'âge sont en hausse, rendant l'évaluation fonctionnelle précoce indispensable à la préservation de la vision. L'électrorétinographie détecte le dysfonctionnement rétinien avant que la tomographie par cohérence optique ne révèle des lésions structurelles, ce qui accélère l'intervention thérapeutique et élargit le marché de l'électrorétinogramme. Les normes ISCEV révisées publiées en 2024 établissent des paramètres de test plus stricts qui renforcent la confiance clinique et l'éligibilité au remboursement[1]Société internationale d'électrophysiologie clinique de la vision, "Norme 2024 pour l'ERG de motif," iscev.org. Les programmes de thérapie génique illustrent la valeur de l'outil pour la surveillance thérapeutique ; Life Biosciences a rapporté des améliorations de l'ERG de motif chez des primates non humains recevant le traitement ER-100 lors de la réunion AAO 2024. La boucle de rétroaction clinico-recherche qui en résulte augmente les volumes de procédures dans les hôpitaux et les centres académiques.

Démographie favorable et vieillissement de la population

Les populations du Japon, de l'Allemagne, des États-Unis et de la Chine vieillissent rapidement, augmentant l'incidence de la dégénérescence maculaire et du glaucome qui nécessitent des tests rétiniens fonctionnels[2]Journal ophtalmologique Asie-Pacifique, "Distribution des ophtalmologistes en Asie," apjo.org. La demande converge avec les pénuries de main-d'œuvre, stimulant les systèmes d'électrorétinogramme portables qui apportent le diagnostic dans les cliniques de soins aux personnes âgées et les programmes de visites à domicile. Les ingénieurs de l'Université Waseda ont développé en 2024 une lentille de contact multi-électrodes souple, alliant confort et hygiène jetable pour convenir aux patients âgés et fragiles tout en réduisant les temps de rotation des cabinets. La miniaturisation des dispositifs améliore également la compliance chez les personnes âgées incapables de tolérer les électrodes à lentilles de contact cornéennes, élargissant l'empreinte du marché de l'électrorétinogramme. Les programmes de financement liés à l'âge — tels que les remboursements de l'assurance soins de longue durée du Japon — encouragent davantage l'investissement institutionnel dans les unités ERG portables.

Évolution vers le diagnostic rétinien au point de soins

Les cabinets de soins primaires et les centres de santé communautaires adoptent des technologies de dépistage ophtalmique pour compenser le déficit projeté de 30 % des ophtalmologistes d'ici 2035 aux États-Unis. L'ERG complète les caméras rétiniennes portables en signalant les déficits fonctionnels que la photographie seule ne peut révéler, permettant une orientation précoce et des protocoles de soins partagés. Les autorisations FDA 510(k) pour les dispositifs d'imagerie portables tels que la caméra Sentinel d'AI Optics en 2025 soulignent le soutien des régulateurs au diagnostic décentralisé. Les classificateurs ERG automatisés dépassent désormais 90 % de sensibilité pour distinguer les réponses normales des réponses anormales, éliminant le besoin de techniciens en électrophysiologie sur site et stimulant l'adoption dans les milieux non spécialisés. Cette vague de soins au point de soins repositionne le marché de l'électrorétinogramme des sous-sols hospitaliers vers les cliniques de détail, les chaînes d'optique et les camions mobiles.

Innovations technologiques en imagerie rétinienne fonctionnelle

Les réseaux d'électrodes cutanées et le matériel d'enregistrement binoculaire, tels que le système HE-2000, réduisent l'inconfort du test et permettent des protocoles non mydriatiques qui accélèrent le dépistage de la cataracte à haut volume. L'intégration multiplateforme permet aux cliniciens de superposer les signaux ERG avec l'imagerie ultra-grand champ et l'angiographie par tomographie par cohérence optique, produisant des rapports unifiés qui raccourcissent les cycles d'interprétation. Les dépôts de propriété intellectuelle d'Apple et de Meta signalent un intérêt pour l'intégration de la détection électro-oculographique dans les appareils portables grand public, laissant entrevoir une future surveillance fonctionnelle de la vision à domicile. Ces développements diversifient les sources de revenus des fabricants au-delà des acheteurs traditionnels en ophtalmologie. La connectivité cloud accélère davantage l'agrégation des données pour la formation des algorithmes, renforçant la dynamique du marché de l'électrorétinogramme parmi les fournisseurs d'intelligence artificielle.

Analyse de l'impact des contraintes*

| Analyse de l'impact des contraintes | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Dépenses d'investissement élevées et coûts de maintenance | -1.4% | Mondial ; le plus prononcé dans les marchés émergents | Long terme (≥ 4 ans) |

| Cadres de remboursement incohérents à l'échelle mondiale | -1.1% | Mondial ; grande variation régionale | Moyen terme (2-4 ans) |

| Main-d'œuvre qualifiée limitée pour les tests d'électrophysiologie | -0.8% | Mondial ; aigu dans les zones rurales et émergentes | Long terme (≥ 4 ans) |

| Substitution par des modalités avancées d'imagerie rétinienne | -0.7% | Amérique du Nord et UE ; expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement élevées et coûts de maintenance

Les laboratoires ERG complets nécessitent des salles blindées, des amplificateurs et du personnel spécialisé, plaçant les coûts initiaux hors de portée de nombreuses cliniques communautaires. Bien que les nouveaux codes CPT 92273, 92274 et 0509T alignent les types de tests sur les niveaux de paiement, la réduction de 5,4 % des honoraires Medicare en 2024 érode les marges opérationnelles. Les modèles d'automatisation « laboratoire sombre » tentent d'atténuer les dépenses de main-d'œuvre grâce à la robotique et à l'IA, mais exigent des investissements de démarrage encore plus élevés que les petits prestataires ne peuvent absorber. Les hôpitaux des marchés émergents font face à des obstacles supplémentaires liés aux droits de douane, aux fluctuations monétaires et aux réseaux de support technique limités, retardant les cycles de renouvellement des équipements et plafonnant la base d'installation accessible du marché de l'électrorétinogramme.

Cadres de remboursement incohérents à l'échelle mondiale

Les payeurs nationaux varient considérablement en ce qui concerne les indications couvertes, les règles de documentation et les barèmes de frais pour l'ERG, obligeant les prestataires à naviguer dans de multiples régimes de codification. Les mises à jour du règlement européen sur les dispositifs médicaux prolongent les délais d'approbation et ajoutent des coûts de surveillance post-commercialisation que les fabricants doivent amortir sur les volumes unitaires, augmentant les prix catalogue pour les acheteurs. L'ERG portable et les logiciels d'analyse assistée par IA manquent de catégories de paiement établies dans plusieurs pays d'Asie-Pacifique, reportant les décisions d'achat malgré les besoins cliniques. Des efforts d'harmonisation menés par l'ISCEV et les sociétés ophtalmiques régionales sont en cours, mais une voie uniforme reste à plusieurs années, tempérant l'accélération à court terme du marché de l'électrorétinogramme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par conception de dispositif : les plateformes portables étendent le continuum de soins

Les stations fixes représentaient 61,58 % du marché de l'électrorétinogramme en 2025, reflétant leur base historique dans les hôpitaux de référence tertiaires où des laboratoires d'électrophysiologie complets restent essentiels pour les bilans de maladies rares. La plupart des modèles intègrent des chambres d'adaptation à l'obscurité, des stimulateurs de motif et des modules multifocaux, permettant aux ophtalmologistes de changer de modalité sans changer de matériel. Cependant, les dispositifs portables progressent à un CAGR de 10,01 % car les cliniques rurales et les cabinets de soins primaires privilégient le poids, l'encombrement et le fonctionnement sur batterie par rapport aux suites de modalités complètes. L'unité portable RETeval se connecte aux tableaux de bord cloud via Bluetooth, capturant la réponse des cônes au scintillement dans des conditions photopiques et évaluant automatiquement la sévérité en quelques secondes. Cette convergence de la portabilité et de l'analytique élève les systèmes portables d'outils de triage à des actifs diagnostiques de première ligne. À l'avenir, les architectures hybrides — lentilles multi-électrodes souples reliées à des applications smartphone — promettent de fusionner la qualité du signal des équipements fixes avec la portée des appareils portables. Cette polyvalence brouille les lignes de segmentation traditionnelles, remodelant la trajectoire du marché de l'électrorétinogramme jusqu'en 2031.

Les dispositifs portables de deuxième génération ciblent également les contextes peropératoires où les chirurgiens nécessitent un retour fonctionnel en temps réel sur la perfusion maculaire. Les conceptions de sondes jetables minimisent les préoccupations de stérilité et accélèrent la rotation entre les cas. La miniaturisation des composants a réduit les prix moyens des dispositifs de 18 % depuis 2022, bien que les contrats de maintenance commandent toujours des frais premium qui favorisent les structures de location plutôt que l'achat direct. Les fournisseurs regroupent désormais les mises à niveau logicielles et l'étalonnage à distance dans des modèles d'abonnement, lissant les flux de trésorerie pour les cliniques tout en fidélisant les clients dans des accords de service pluriannuels. Ces ajustements de mise sur le marché devraient réduire l'écart de prix entre les systèmes portables et les systèmes fixes d'entrée de gamme, encourageant les petits cabinets à adopter un modèle à deux niveaux qui équilibre le dépistage rapide avec le renvoi occasionnel vers des laboratoires centralisés pour des études complexes.

Par modalité de test : l'ERG multifocal élargit les horizons thérapeutiques

Les enregistrements plein champ restent la modalité de référence avec 48,21 % de la taille du marché de l'électrorétinogramme en 2025, car ils capturent les schémas de dégénérescence bâtonnets-cônes essentiels dans le dépistage des maladies rétiniennes héréditaires. Néanmoins, l'ERG multifocal dépasse les autres modalités à un CAGR de 10,14 %, soutenu par sa cartographie centrée sur la macula indispensable pour évaluer l'efficacité de la thérapie génique. La capacité de la technique à disséquer les densités d'onde P1 localisées permet une corrélation fine avec la tomographie par cohérence optique et l'autofluorescence du fond d'œil, produisant des critères d'évaluation multifactoriels favorisés par les régulateurs. Des études sur la dystrophie cornéorétinienne cristalline de Bietti ont montré que 80 % des yeux traités maintenaient des gains d'onde P1 à 12 mois, consolidant les tests multifocaux comme piliers des essais cliniques.

L'ERG de motif, longtemps considéré comme un biomarqueur du glaucome, a reçu une mise à niveau des preuves en 2024 grâce à des règles d'étalonnage ISCEV plus strictes qui ont réduit la variabilité inter-laboratoires de 35 %. Son focus sur la couche des cellules ganglionnaires s'articule avec les thérapeutiques neuroprotectrices émergentes, pouvant potentiellement générer de nouveaux compléments de remboursement et augmenter l'utilisation globale du marché de l'électrorétinogramme. L'ERG focal et la réponse au seuil scotopique — bien que de niche — comblent les lacunes dans les populations pédiatriques et à très faible vision, garantissant que la diversification des modalités croît en tandem avec les exigences de la médecine personnalisée.

Par application : les pipelines de recherche stimulent le volume des procédures

Le diagnostic clinique dominait les dépenses avec une part de 66,85 % en 2025, grâce aux directives de gestion de la rétinopathie diabétique et de la DMLA qui font du test ERG une routine dans les cliniques de rétine. Pourtant, la recherche et la découverte de médicaments affiche un CAGR de 11,05 % jusqu'en 2031, car chaque vague de thérapie par édition génique ou optogénétique exige des critères d'évaluation fonctionnels longitudinaux. En 2025, 67 essais interventionnels ophtalmiques répertorient l'électrorétinographie comme critère d'évaluation primaire ou secondaire sur ClinicalTrials.gov, soit le double du nombre en 2022. Les ORC intègrent des unités portables dans des protocoles multicentres pour harmoniser la collecte de données, réduisant les délais de mise en place des sites de 40 % par rapport aux laboratoires fixes. La surveillance peropératoire, bien qu'encore un cas d'utilisation minoritaire, gagne en pertinence dans les chirurgies de trou maculaire et de prothèse rétinienne, où le retour en temps réel de l'électrorétinogramme informe les ajustements de technique chirurgicale et prédit le potentiel visuel postopératoire.

Les fournisseurs d'intelligence artificielle entraînent des algorithmes sur des ensembles de données multi-institutionnels comprenant plus de 1 300 traces d'ERG de motif collectées sur deux décennies, améliorant la sensibilité diagnostique dans les groupes ethniques sous-représentés. Les hôpitaux en Europe et au Japon pilotent désormais le triage ERG assisté par IA qui signale les anomalies pour examen par un spécialiste, réduisant le délai de rapport de plusieurs jours à quelques minutes et amplifiant le nombre de procédures du marché de l'électrorétinogramme sans ajouter de personnel.

Par utilisateur final : les hôpitaux académiques orchestrent les boucles d'innovation

Les hôpitaux et cliniques détenaient 54,08 % des revenus de 2025 car les assureurs remboursent plus facilement les tests en établissement que les procédures en cabinet. De nombreux centres tertiaires exploitent des laboratoires d'électrophysiologie aux côtés de suites d'imagerie, facilitant des flux de travail multidisciplinaires pour les cas rétiniens complexes. Les établissements académiques, cependant, croissent à un CAGR de 10,88 % car ils obtiennent des subventions pour explorer l'édition génique, les implants de cellules souches et les prothèses neuro-visuelles. Leur double mandat — recherche et formation — crée une demande de base élevée pour l'ERG avancé, stimulant l'adoption précoce des réseaux d'électrodes cutanées et des boîtes à outils d'apprentissage automatique.

Les centres chirurgicaux ambulatoires et les chaînes d'optique grand public sont des suiveurs rapides, tirant parti de l'ERG portable pour différencier leurs offres de services et capturer les évaluations préopératoires. Les pénuries de main-d'œuvre poussent les ophtalmologistes communautaires vers des arrangements de lecture à distance avec des pôles académiques, entremêlant ces segments d'utilisateurs finaux. Les bourses financées par l'industrie renforcent les pipelines de transfert de technologie, garantissant que les résidents diplômés emportent la maîtrise de l'ERG dans la pratique privée, élargissant ainsi le bassin de recrutement du marché de l'électrorétinogramme.

Analyse géographique

L'Amérique du Nord domine le marché de l'électrorétinogramme avec une part de 40,12 % en 2025, ancrée par un remboursement solide, des réseaux de sous-spécialités denses et des laboratoires certifiés ISCEV. La reconnaissance Medicare de codes CPT ERG spécifiques assure des flux de trésorerie prévisibles, bien que la réduction du barème des honoraires des médecins 2024 ait réduit les marges des cabinets privés. Les pénuries dans les zones rurales — 29 % d'adéquation dans les zones rurales — accélèrent l'adoption des unités portables dans le cadre de programmes de téléophtalmologie qui alimentent les centres de lecture universitaires.

L'Asie-Pacifique affiche un CAGR de 9,12 % jusqu'en 2031, propulsée par le vieillissement de la population et la distribution inégale des ophtalmologistes — le Japon compte 114 ophtalmologistes par million d'habitants, contrastant avec une couverture insuffisante dans l'Inde rurale. Les programmes gouvernementaux de prévention de la cécité en Chine subventionnent les dispositifs portables pour les postes de santé communautaires, élargissant la base du marché de l'électrorétinogramme. L'assurance maladie universelle du Japon accélère le remboursement, tandis que l'Australie intègre l'ERG dans les programmes de santé oculaire des populations autochtones, illustrant la diversité des moteurs de croissance régionaux.

L'Europe affiche une expansion stable à mesure que la conformité au règlement sur les dispositifs médicaux arrive à maturité. Les cadres du Service national de santé au Royaume-Uni remboursent l'ERG sous des tarifs spécialisés, soutenant les mises à jour des laboratoires malgré les contraintes de coûts. L'assurance statutaire allemande regroupe l'ERG dans les programmes de gestion des maladies pour les patients diabétiques, renforçant les revenus de tests récurrents. Les orientations réglementaires publiées en 2024 clarifient les exemptions d'investigation pour les composants ERG à faible risque, accélérant l'adoption de l'innovation.

Le Moyen-Orient et l'Afrique et l'Amérique du Sud contribuent collectivement à une part modeste mais recèlent un potentiel à long terme. Les chaînes d'hôpitaux privés du Conseil de coopération du Golfe importent des systèmes fixes haut de gamme, tandis que les ONG sud-américaines déploient des unités portables alimentées à l'énergie solaire dans les communautés amazoniennes reculées. Les lacunes de financement et les barrières tarifaires restent des obstacles ; néanmoins, les initiatives de transfert de technologie parrainées par les agences de développement international visent à combler ces déficits, élargissant progressivement la base adressable du marché de l'électrorétinogramme.

Paysage concurrentiel

Les fournisseurs d'électrorétinographie opèrent dans un secteur modérément concentré où la différenciation des produits repose sur la qualité du signal, l'automatisation des flux de travail et le pedigree réglementaire. LKC Technologies, Diagnosys et Roland-consult ancrent le domaine en tirant parti de la conformité ISCEV, des stimulateurs multicanaux et des autorisations FDA pour fidéliser les comptes clés. Les entrants de niveau intermédiaire mettent l'accent sur l'analytique alimentée par l'IA, séduisant les cliniques aux ressources limitées avec des abonnements « interprétation en tant que service » qui éliminent les goulots d'étranglement diagnostiques.

La consolidation du secteur redessine les frontières : l'acquisition de DORC par Carl Zeiss pour 1 milliard USD intègre la visualisation peropératoire avec les pipelines d'électrophysiologie, promettant des plateformes rétiniennes à fournisseur unique. La participation majoritaire d'EssilorLuxottica dans Heidelberg Engineering relie la vente au détail de réfraction, l'imagerie et l'analytique ERG, signalant un glissement vers des écosystèmes de soins oculaires verticalement intégrés qui intègrent les tests fonctionnels dans des parcours de bout en bout.

Les tendances en matière de brevets prévoient une expansion vers les canaux d'électronique grand public ; Meta a déposé des brevets pour des appareils portables capturant les potentiels évoqués visuels, et Apple a suivi avec des modules de détection des mouvements oculaires, préfigurant des applications de bien-être qui pourraient élargir la base d'utilisateurs du marché de l'électrorétinogramme. Les partenariats académico-industriels — l'Université Waseda co-développant des lentilles souples avec une startup nationale de capteurs — alimentent un pipeline d'électrodes flexibles et de réseaux jetables destinés au dépistage à haut volume. Dans l'ensemble, le succès concurrentiel repose désormais moins sur l'échelle de fabrication que sur l'orchestration des écosystèmes, la fidélisation logicielle et les couches de services riches en données.

Leaders du secteur de l'électrorétinogramme

CSO Italia

Metrovision

LKC Technologies

Neurosoft

Konan Medical USA Inc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Alcon a acquis LumiThera, ajoutant à son arsenal le système de photobiomodulation Valeda autorisé par la FDA pour la DMLA sèche.

- Mars 2025 : l'Académie américaine d'ophtalmologie a intégré l'électrorétinographie dans son schéma de pratique préféré pour la rétinopathie diabétique, élevant l'ERG au rang de recommandation des directives.

- Janvier 2025 : Cencora a acquis une participation de 85 % dans Retina Consultants of America pour 4,6 milliards USD, consolidant les services de rétine qui reposent sur des tests ERG standardisés.

- Décembre 2024 : EssilorLuxottica a accepté d'acquérir Espansione Group, obtenant des dispositifs de luminothérapie pertinents pour les soins rétiniens surveillés par ERG.

- Novembre 2024 : la FDA a autorisé le système de délivrance de lumière Valeda de LumiThera, marquant le premier dispositif approuvé pour la DMLA sèche utilisant des critères d'évaluation liés à l'ERG.

Portée du rapport mondial sur le marché de l'électrorétinogramme

Selon la portée du rapport, l'électrorétinogramme (ERG) est un test fiable et non invasif qui évalue la réponse électrique des cellules rétiniennes aux stimuli lumineux. Il peut être utilisé pour diagnostiquer diverses maladies oculaires telles que le glaucome et la rétinopathie diabétique.

Le marché de l'électrorétinogramme est segmenté par type, application et géographie. Par type, le marché est segmenté en électrorétinogramme fixe et électrorétinogramme portable. Par application, le marché est segmenté en recherche et développement, et utilisations cliniques. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (USD) pour les segments ci-dessus.

| Systèmes d'électrorétinogramme fixes |

| Systèmes d'électrorétinogramme portables |

| ERG plein champ |

| ERG multifocal |

| ERG de motif |

| ERG focal |

| Diagnostic clinique |

| Recherche et découverte de médicaments |

| Surveillance peropératoire |

| Hôpitaux et cliniques |

| Centres ophtalmiques |

| Centres chirurgicaux ambulatoires |

| Instituts académiques et de recherche |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par conception de dispositif | Systèmes d'électrorétinogramme fixes | |

| Systèmes d'électrorétinogramme portables | ||

| Par modalité de test | ERG plein champ | |

| ERG multifocal | ||

| ERG de motif | ||

| ERG focal | ||

| Par application | Diagnostic clinique | |

| Recherche et découverte de médicaments | ||

| Surveillance peropératoire | ||

| Par utilisateur final | Hôpitaux et cliniques | |

| Centres ophtalmiques | ||

| Centres chirurgicaux ambulatoires | ||

| Instituts académiques et de recherche | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'électrorétinogramme en 2026 ?

La taille du marché de l'électrorétinogramme atteint 66,73 millions USD en 2026 et devrait atteindre 98,23 millions USD d'ici 2031 à un CAGR de 8,02 %.

Quel type de dispositif connaît la croissance la plus rapide ?

Les plateformes d'électrorétinogramme portables mènent la croissance avec un CAGR de 10,01 % en comblant les lacunes d'accès en dehors des hôpitaux tertiaires.

Quelle modalité connaît la dynamique d'adoption la plus élevée ?

L'ERG multifocal affiche l'adoption la plus rapide à un CAGR de 10,14 % car sa cartographie localisée est essentielle pour la surveillance de la thérapie génique.

Quelle région enregistre l'expansion la plus forte ?

L'Asie-Pacifique affiche le CAGR le plus rapide à 9,12 % jusqu'en 2031 en raison du vieillissement des populations et d'une couverture ophtalmique plus large.

Comment les outils d'IA influencent-ils l'utilisation de l'ERG ?

Les algorithmes d'intelligence artificielle offrent désormais une sensibilité supérieure à 90 % dans l'interprétation automatisée de l'ERG, réduisant les délais de traitement et permettant le déploiement au point de soins.

Qui sont les principaux acteurs du marché ?

LKC Technologies, Diagnosys, Roland-consult et des conglomérats récemment acquéreurs tels que Carl Zeiss et EssilorLuxottica dominent grâce à la profondeur technologique et à l'intégration des écosystèmes.

Dernière mise à jour de la page le: