Taille et part du marché des dispositifs électrochirurgicaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.48 Milliards de dollars |

| Taille du Marché (2031) | 10.05 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.09% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs électrochirurgicaux par Mordor Intelligence

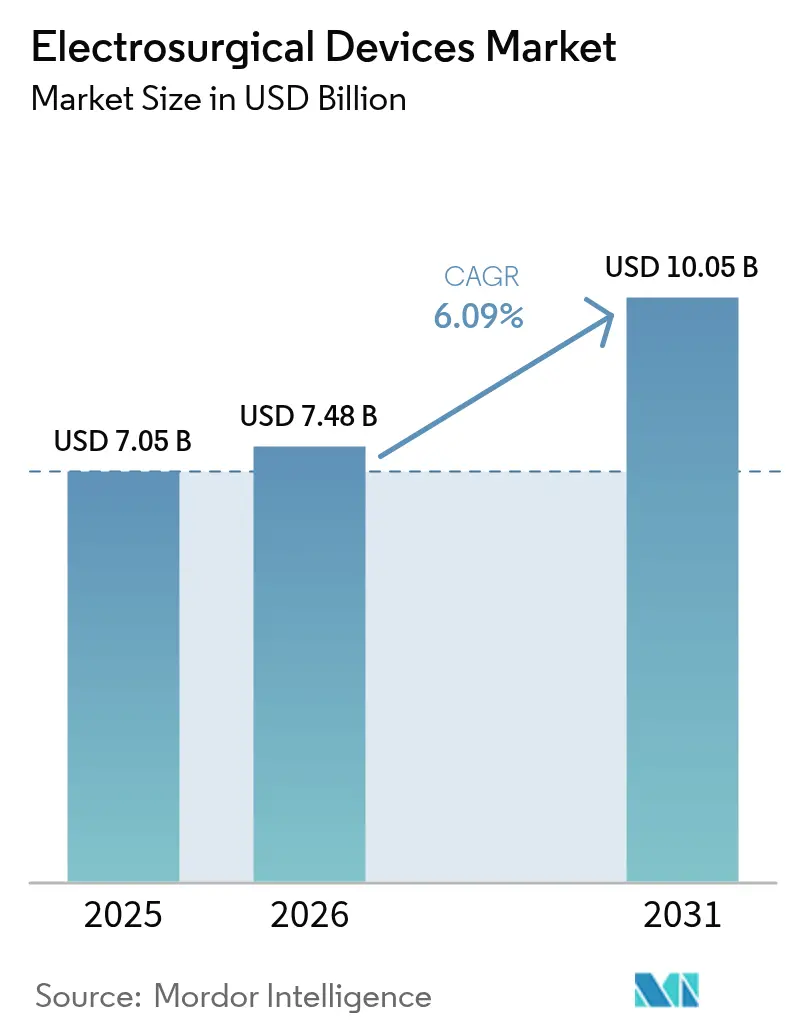

La taille du marché des dispositifs électrochirurgicaux était évaluée à 7,05 milliards USD en 2025 et devrait croître de 7,48 milliards USD en 2026 pour atteindre 10,05 milliards USD d'ici 2031, à un CAGR de 6,09 % durant la période de prévision (2026-2031). Sous l'impulsion des pressions démographiques, les hôpitaux et les établissements ambulatoires migrent rapidement des générateurs monopolaires traditionnels vers des plateformes énergétiques intégrées guidées par l'IA qui modulent la puissance en temps réel. Une tendance soutenue vers les procédures mini-invasives, conjuguée à la prolifération des centres chirurgicaux ambulatoires (CSA), soutient une demande constante pour des systèmes compacts et de haute précision. Les incitations à la localisation des chaînes d'approvisionnement aux États-Unis et dans l'Union européenne renforcent la fabrication nationale, tandis que les fluctuations des prix des terres rares et du tungstène resserrent le contrôle des coûts sur l'ensemble du marché des dispositifs électrochirurgicaux. L'intensité concurrentielle reste modérée, les acteurs établis défendant leurs parts de marché par des acquisitions, des lancements d'instruments intelligents et des stratégies de regroupement de plateformes qui intègrent la délivrance d'énergie, la robotique et l'évacuation des fumées dans un écosystème unique.

Principaux enseignements du rapport

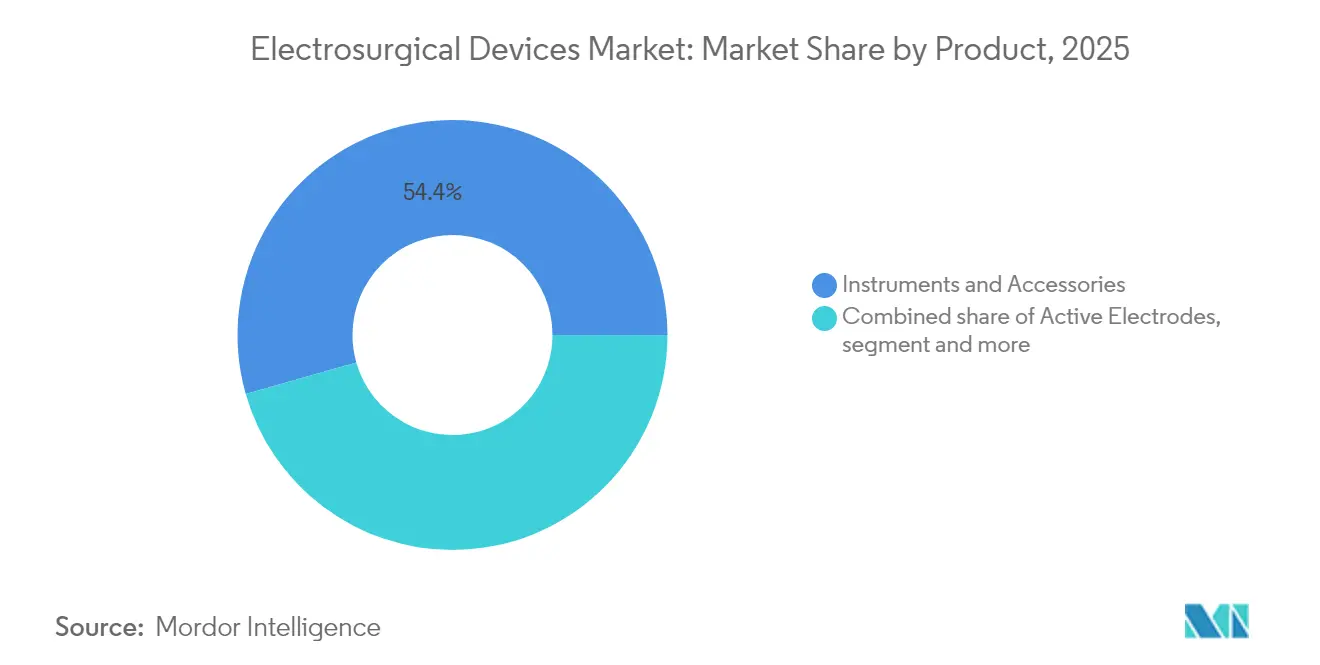

- Par produit, les instruments et accessoires ont représenté 54,42 % de la part du marché des dispositifs électrochirurgicaux en 2025 ; les électrodes actives sont en passe d'afficher un CAGR de 7,58 % d'ici 2031.

- Par application, la chirurgie générale a représenté 30,25 % de la taille du marché des dispositifs électrochirurgicaux en 2025, tandis que la chirurgie esthétique et plastique devrait s'accélérer à un CAGR de 7,92 % jusqu'en 2031.

- Par modalité énergétique, la radiofréquence bipolaire a capté 46,30 % de la part en 2025, tandis que l'énergie ultrasonique devrait progresser à un CAGR de 7,28 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux ont dominé avec 57,92 % de part en 2025, les CSA enregistrant la croissance future la plus rapide à un CAGR de 8,12 %.

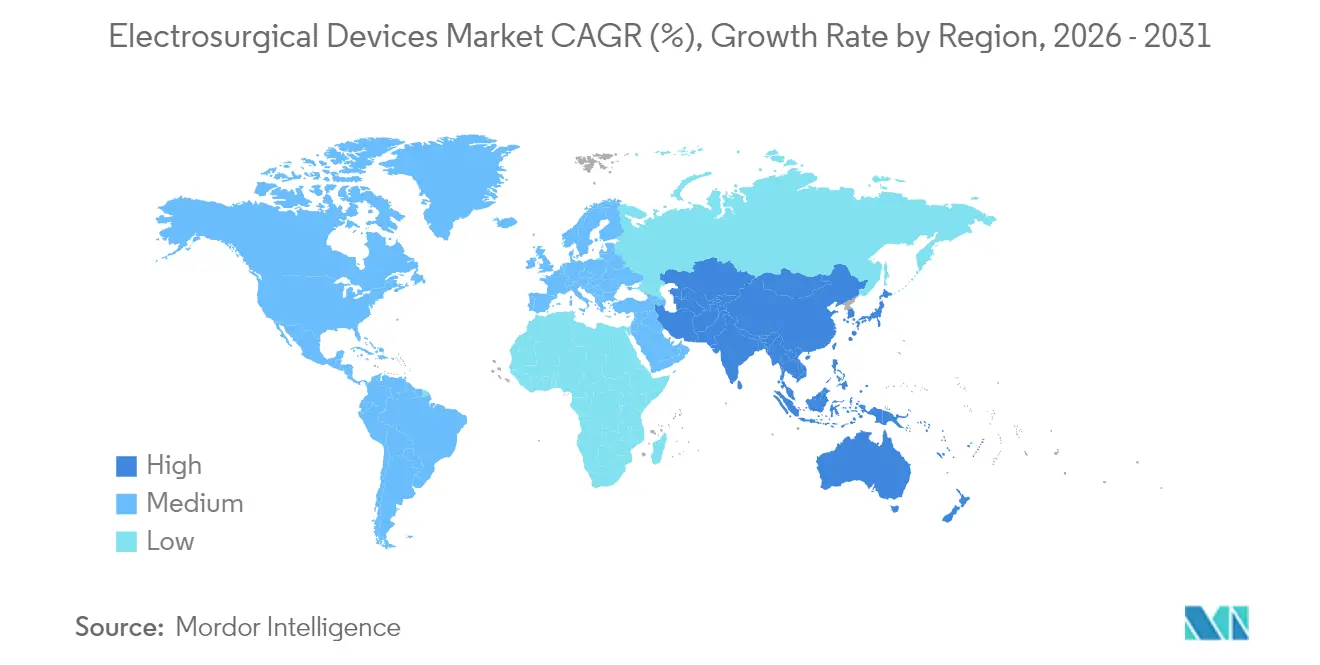

- Par région, l'Amérique du Nord a conservé le leadership avec une part de revenus de 41,60 % en 2025 ; l'Asie-Pacifique est positionnée pour la progression régionale la plus rapide, avançant à un CAGR de 8,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des dispositifs électrochirurgicaux

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Hausse des maladies chroniques et vieillissement de la population | +1.8% | Mondial ; plus marqué en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Préférence pour la chirurgie mini-invasive | +1.5% | Mondial ; porté par l'Amérique du Nord et l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Transition technologique vers les plateformes énergétiques intelligentes | +1.2% | Amérique du Nord et Union européenne ; diffusion vers l'APAC | Moyen terme (2 à 4 ans) |

| Essor des centres de chirurgie ambulatoire | +0.9% | Amérique du Nord en premier lieu ; émergent en Europe | Court terme (≤ 2 ans) |

| Détection tissulaire guidée par l'IA | +0.6% | Marchés avancés en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Incitations à la localisation des chaînes d'approvisionnement | +0.4% | Axé sur les États-Unis et l'UE avec un effet mondial indirect | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des maladies chroniques et vieillissement de la population

Les gains mondiaux en longévité signifient que davantage de patients polymorbides entrent en salle d'opération, et les seules procédures cardiovasculaires devraient augmenter fortement à mesure que l'incidence du diabète progresse. Les chirurgiens ont donc besoin de plateformes bipolaires et ultrasoniques capables d'assurer une hémostase contrôlée dans des champs tissulaires fragiles et comorbides. Les consoles énergétiques intelligentes délivrent des ajustements de puissance précis qui minimisent la diffusion thermique, atténuant les préoccupations chez les patients âgés aux réserves physiologiques limitées. La même tendance démographique fait augmenter les volumes dans les révisions de prothèses articulaires et les résections oncologiques, élargissant la base adressable du marché des dispositifs électrochirurgicaux. Les hôpitaux d'Amérique du Nord et d'Europe occidentale redoublent d'efforts pour moderniser leurs générateurs en intégrant une surveillance de l'impédance tissulaire, afin que toute élévation involontaire de la température tissulaire soit détectée et corrigée en quelques millisecondes. À long terme, l'effet cumulatif du vieillissement et des maladies chroniques ajoute un vent arrière de 1,8 point de pourcentage aux projections globales de CAGR.

Préférence pour la chirurgie mini-invasive

Les payeurs et les prestataires classent de plus en plus la réduction de la durée de séjour et le retour rapide au travail parmi les principales mesures de valeur. Les approches laparoscopiques, thoracoscopiques et endoscopiques dépendent intrinsèquement d'instruments fins et à faible chaleur, ce qui explique pourquoi les cisailles bipolaires avancées et ultrasoniques dominent les budgets d'investissement pour les blocs opératoires mini-invasifs. Les générateurs électrochirurgicaux compacts conçus pour s'arrimer sous des tours mobiles libèrent un espace précieux dans des blocs opératoires encombrés. L'adoption des micro-incisions en Asie-Pacifique approche désormais des courbes de croissance autrefois propres aux États-Unis, élargissant le potentiel de revenus pour les électrodes RF à température contrôlée et l'évacuation intégrée des fumées. Un récent modèle économique sur quatre ans a montré que les instruments à radiofréquence à température contrôlée ont généré des économies de 20 millions USD au niveau du régime et de 3 531 USD par patient traité, renforçant les arguments en faveur du paiement à la valeur.

Transition technologique vers les plateformes énergétiques intelligentes

Au lieu de réglages statiques de coupe-coagulation, les consoles de nouvelle génération utilisent des boucles de rétroaction algorithmiques qui détectent l'impédance tissulaire 4 000 fois par seconde et maintiennent une délivrance optimale en joules. Le circuit TissueFect™ de Medtronic illustre cette avancée, en réduisant automatiquement la puissance pour protéger les structures adjacentes lors du scellement vasculaire.[1]Medtronic, "Valleylab™ FX8 Energy Platform," medtronic.com Ces plateformes combinent les modes monopolaire, bipolaire et ultrasonique dans un encombrement réduit, réduisant les échanges d'instruments et le temps opératoire. Le logiciel intégré enregistre les profils énergétiques, créant un référentiel de données que les hôpitaux exploitent pour des analyses d'amélioration de la qualité. Ces avantages de performance se traduisent par une hausse de 1,2 point de pourcentage du CAGR du marché des dispositifs électrochirurgicaux.

Essor des centres de chirurgie ambulatoire (construction de CSA)

Soixante-douze pour cent des interventions chirurgicales aux États-Unis se déroulent déjà dans des CSA, et les volumes de procédures devraient augmenter de 25 % supplémentaires au cours de cette décennie.[2]Health Industry Distributors Association, "Ambulatory Surgery Center Market Report," hida.org L'économie des CSA met l'accent sur des instruments prévisibles et clés en main ; par conséquent, la demande se déplace des tours hospitalières haut de gamme vers des kits à prix forfaitaire pour procédures uniques. Les fabricants qui ajoutent des contrats de service et des programmes d'échange rapide à leur parc de générateurs gagnent des parts de marché, car les exploitants de centres assimilent la disponibilité des équipements aux revenus. La multiplication des nouveaux CSA dans les corridors périurbains normalise également les électrodes actives jetables configurées pour un usage unique, luttant contre la contamination croisée sans équipement de stérilisation à haute température.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Pénurie de chirurgiens électrochirurgicaux qualifiés | −1.1% | Mondial ; plus aiguë dans les marchés émergents | Long terme (≥ 4 ans) |

| Recertification stricte des dispositifs (EU-MDR) | −0.8% | Union européenne avec diffusion mondiale | Moyen terme (2 à 4 ans) |

| Pic du risque de contentieux lié aux lésions thermiques | −0.5% | Amérique du Nord ; se répand progressivement dans le monde entier | Court terme (≤ 2 ans) |

| Volatilité des prix des terres rares et du tungstène | −0.3% | Impact sur la chaîne d'approvisionnement mondiale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de chirurgiens électrochirurgicaux qualifiés

Les programmes de formation par simulation tels que le programme FUSE de la SAGES ont amélioré les scores de connaissances, mais la demande de chirurgiens électrochirurgicaux pleinement accrédités dépasse toujours l'offre. Dans les pays à revenu faible et intermédiaire, de nombreuses salles d'opération manquent de supervision, ce qui pousse les hôpitaux à retarder les mises à niveau des générateurs jusqu'à ce que les compétences du personnel s'améliorent. Une étude en aveugle observateur de 2023 a documenté que le niveau d'aisance des résidents pour réaliser une excision électrochirurgicale en anse n'a augmenté qu'après 10 séances de pratique guidée, soulignant la courbe d'apprentissage abrupte. La pénurie de compétences soustrait 1,1 point de pourcentage aux prévisions de CAGR du marché des dispositifs électrochirurgicaux.

Recertification stricte des dispositifs (EU-MDR)

Le règlement relatif aux dispositifs médicaux impose des dossiers de preuves, des identifiants uniques de dispositifs et une surveillance continue après commercialisation. Les goulots d'étranglement des organismes notifiés ont allongé les renouvellements de certificats à 12-18 mois, retardant les lancements de produits et contraignant certains petits fabricants d'équipements d'origine à quitter l'Europe. Les concurrents de plus grande taille absorbent les frais de conformité mais doivent hiérarchiser leurs portefeuilles de R&D, ralentissant les déploiements ailleurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les instruments innovants élargissent l'utilisation élective

Les instruments et accessoires ont représenté 54,42 % des revenus de 2025, ancrant la taille du marché des dispositifs électrochirurgicaux à 3,84 milliards USD pour cette catégorie. Les pinces bipolaires jetables, les cisailles à activation ultrasonique et les crayons d'évacuation des fumées créent un cycle de ventes récurrentes qui amortit les variations saisonnières des procédures. La complexité croissante des procédures favorise désormais les électrodes actives dotées de capteurs thermiques qui transmettent les données d'impédance aux générateurs en moins de 10 millisecondes. Les hôpitaux qui achètent ces embouts intelligents s'engagent généralement dans des écosystèmes de câbles propriétaires, ce qui renforce davantage la fidélité à la marque et génère une valeur de compte à vie plus élevée pour les fournisseurs. Les lames bipolaires-ultrasoniques hybrides et ultrasoniques gagnent du terrain dans des domaines de niche tels que la thyroïdectomie trans-orale et robotique, où les arcs monopolaires traditionnels risquent d'endommager les nerfs.

Les électrodes actives représentent le sous-segment à la croissance la plus rapide, progressant à un CAGR de 7,58 % à mesure que les chirurgiens recherchent un retour tactile et des fonctions d'arrêt automatique qui atténuent l'énergie parasite. La part du marché des dispositifs électrochirurgicaux dans les accessoires spécialisés devrait s'orienter vers des embouts à usage unique et à capteurs intégrés, car les responsables du contrôle des infections interdisent de plus en plus les électrodes retraitées sans traçabilité complète. La demande de générateurs reste stable ; cependant, les consoles construites avant 2016 ne disposent pas d'emplacements de micrologiciel pouvant être mis à jour sur le terrain, ce qui accélère les cycles de remplacement. Parallèlement, les kits d'accessoires intégrant des tampons de capture pour l'évacuation des fumées progressent rapidement dans les circuits d'approvisionnement ambulatoires américains, répondant aux mandats des États pour des blocs opératoires sans fumée.

Par application : la chirurgie générale assure la stabilité des volumes

La chirurgie générale a généré 30,25 % des ventes de 2025, reflétant l'étendue des cas d'appendicectomie, de hernie et de cholécystectomie qui reposent sur des réglages énergétiques standardisés. Cette base considérable soutient des flux de trésorerie prévisibles même lorsque les volumes orthopédiques ou esthétiques électifs diminuent. Parallèlement, la demande croissante en esthétique élective stimule la chirurgie esthétique et plastique, qui devrait progresser à un CAGR de 7,92 %. Les patients de ce segment privilégient les cicatrices réduites et la coagulation contrôlée, faisant des dissecteurs ultrasoniques et des pinces bipolaires à embout fin les instruments de choix.

Les équipes de chirurgie cardiovasculaire et de neurochirurgie se tournent vers des consoles à double modalité capables de passer du scellement bipolaire à 1 MHz à la dissection ultrasonique à 47 kHz sans changer de pièce à main. Les oncologues gynécologiques adoptent des cisailles à capteur thermique pour réduire les lésions séreuses lors de l'hystérectomie laparoscopique. La taille du marché des dispositifs électrochirurgicaux issue des blocs opératoires spécialisés hybrides devrait augmenter régulièrement, car les équipes pluridisciplinaires préfèrent une plateforme de générateur unique et entièrement équipée. La croissance future des procédures proviendra également des révisions orthopédiques qui utilisent la libération capsulaire par RF pour optimiser l'espace articulaire avant la pose d'implant.

Par modalité énergétique : la domination bipolaire face à la dynamique ultrasonique

La radiofréquence bipolaire a détenu 46,30 % de la part des revenus en 2025 grâce à son trajet de courant contrôlé, la rendant indispensable pour le scellement vasculaire jusqu'à 7 mm de diamètre. Les générateurs sont désormais livrés avec une logique d'arrêt automatique en cas de surchauffe, rassurant les gestionnaires des risques préoccupés par la diffusion thermique. Cependant, les pièces à main ultrasoniques progressent à un CAGR de 7,28 % car elles offrent une coupe et un scellement simultanés avec un panache négligeable et une chaleur collatérale minimale, facilitant la gestion du champ visuel lors de la laparoscopie.

Les dispositifs bipolaires-ultrasoniques hybrides entrent dans les inventaires courants des blocs opératoires, permettant à un seul instrument de traiter l'épiploon, le mésentère et le fascia épais sans changement d'outil. Les ingénieurs cliniques apprécient la modularité des consoles qui permet aux établissements d'ajouter un module ultrasonique après l'achat, préservant ainsi le capital. Une étude ex vivo sur l'électrode Anovo a rapporté des marges de coagulation bien définies dans 97,6 % des échantillons, validant les affirmations de précision. À l'avenir, les concepts d'ablation par champ pulsé pourraient entrer en chirurgie générale une fois que le logiciel de mise en forme de l'énergie aura démontré son équivalence en termes de sélectivité tissulaire.

Par utilisateur final : les hôpitaux dominent, les CSA progressent rapidement

Les hôpitaux sont restés le principal débouché en 2025, sécurisant 57,92 % des transactions alors que les centres tertiaires investissaient dans des tours multi-énergie complexes capables de gérer des cas ouverts, laparoscopiques et robotiques. Les établissements d'enseignement acquièrent également des modules auxiliaires — plasma argon, évacuation des fumées, filtres à panache — pour répondre aux critères de recherche et de conformité. Cependant, le segment des CSA progresse à un CAGR de 8,12 %, attiré par des volumes de patients prévisibles et des accords avec les payeurs qui remboursent les établissements ambulatoires à des taux favorables.

Les opérateurs gérant des chaînes de CSA multi-États standardisent sur un modèle de générateur unique dans des dizaines de sites pour bénéficier de remises sur volume et simplifier la formation du personnel. Les kits d'électrodes à usage unique séduisent ces centres car ils réduisent les frais généraux de suivi des instruments. Les cliniques spécialisées — ORL, dermatologie et fertilité — acquièrent des unités de table compactes qui se branchent sur des prises standard de 120 volts, élargissant l'extrémité inférieure du marché des dispositifs électrochirurgicaux. Les programmes de financement des fournisseurs et la location à la procédure gagnent du terrain, offrant aux cliniques à faible trésorerie une voie viable vers l'adoption technologique sans investissement initial lourd.

Analyse géographique

L'Amérique du Nord a sécurisé 41,60 % des revenus de 2025, les hôpitaux américains tirant parti de solides régimes de remboursement et d'un vaste réseau de CSA pour renouveler leurs parcs avec des consoles énergétiques dotées de l'IA. Le système à payeur unique du Canada, sous contrainte budgétaire, a néanmoins procédé à des mises à niveau vers l'évacuation intégrée des fumées pour répondre aux nouvelles normes de sécurité au travail. Les hôpitaux privés mexicains ont investi dans des hybrides bipolaires-ultrasoniques haut de gamme pour renforcer leur compétitivité dans le tourisme médical. Les subventions à la localisation des chaînes d'approvisionnement aux États-Unis raccourcissent les délais de livraison pour les circuits imprimés et les noyaux en ferrite, s'alignant sur les objectifs fédéraux de résilience.

L'Asie-Pacifique est le théâtre à la croissance la plus rapide, avec un CAGR prévu de 8,55 % jusqu'en 2031. La Chine ancre la demande régionale grâce à un ambitieux programme de modernisation hospitalière et aux incitations Made in China 2025 qui encouragent les fabricants d'équipements d'origine nationaux à co-développer des plateformes énergétiques intelligentes avec les universités. Le Japon, confronté à la population vieillissant le plus rapidement au monde, s'approvisionne en systèmes de scalpel ultrasonique de précision pour la colectomie laparoscopique. Les chaînes d'hôpitaux privés en Inde intègrent les tours d'électrochirurgie dans des offres chirurgicales clés en main proposées aux touristes médicaux internationaux à des prix groupés et transparents. L'Australie et la Corée du Sud importent des dispositifs avancés de scellement bipolaire pour faire face à la hausse des volumes de chirurgie bariatrique et oncologique, élargissant davantage la taille du marché des dispositifs électrochirurgicaux dans la région du Pacifique.

L'Europe enregistre une croissance stable à un chiffre moyen, l'Allemagne, la France et le Royaume-Uni modernisant leurs blocs opératoires tout en naviguant dans les obstacles documentaires de l'EU-MDR. Les pays d'Europe du Sud bénéficient des fonds de relance de l'UE qui subventionnent partiellement les achats d'équipements d'évacuation des fumées et de filtration des panaches. Les hôpitaux nordiques, adopteurs précoces de plateformes chirurgicales riches en données, intègrent les flux de données des générateurs dans les registres nationaux de qualité chirurgicale, renforçant les achats fondés sur les preuves. La croissance en Europe de l'Est et dans le CCG reste opportuniste ; cependant, les grands programmes d'infrastructure dans le cadre de Vision 2030 en Arabie Saoudite et les zones médicales franches des Émirats arabes unis ouvrent de nouvelles voies pour les plateformes énergétiques haut de gamme. L'Amérique du Sud et l'Afrique contribuent collectivement à une part modeste aujourd'hui, mais recèlent un potentiel de hausse à mesure que les expansions de la couverture sanitaire universelle se déploient.

Paysage réglementaire

Les dispositifs électrochirurgicaux sont réglementés comme des dispositifs médicaux, avec des exigences de sécurité et de performance liées à leur usage prévu et à leur contexte clinique. Aux États-Unis, de nombreux dispositifs de coupe et de coagulation électrochirurgicale et leurs accessoires utilisés en chirurgie générale suivent la voie FDA CDRH 510(k) en tant que dispositifs de Classe II (par exemple, sous le code produit GEI), soutenue par une documentation FDA spécifique aux soumissions électrochirurgicales. Cette voie continue de soutenir l'innovation itérative dans les générateurs, les pièces à main et les accessoires, y compris les cas d'usage endoscopiques et de résection tissulaire, comme en témoignent des autorisations récentes telles que K251692.

En Europe, la conformité reste ancrée sur le Règlement (UE) 2017/745 (MDR), les fabricants surveillant les mises à jour du Journal officiel de l'Union européenne qui déterminent les normes harmonisées utilisées pour revendiquer la présomption de conformité. En juin 2026, la Commission européenne a publié une décision d'exécution mettant à jour les normes harmonisées au titre du MDR, incluant l'ajout de la norme EN 60601-1:2006/A13:2024, tandis que la sécurité des équipements chirurgicaux à haute fréquence au niveau des dispositifs continue de s'appuyer sur les adoptions nationales de la norme IEC 60601-2-2 (par exemple, OVE EN IEC 60601-2-2:2025). Les dispositions transitoires du MDR et les contraintes de capacité des organismes notifiés maintiennent les délais de recertification et les mises à jour des dossiers techniques comme facteurs limitants continus pour la disponibilité des produits sur les marchés CE.

Analyse de la chaîne de valeur

La chaîne de valeur part de matières premières spécialisées (polymères de qualité médicale, métaux conducteurs, hydrogel et éléments dépendants du tungstène) pour aller vers les composants (cartes de circuits imprimés, modules d'alimentation, composants RF), puis vers l'assemblage des dispositifs et l'intégration logicielle. Les accessoires à usage unique nécessitent également une stérilisation et un conditionnement, et la distribution passe généralement par des forces de vente directes, des distributeurs et des organisations d'achat groupé vers les hôpitaux et les centres de chirurgie ambulatoire. La vérification et la validation de la conception, régies par des normes de sécurité des équipements chirurgicaux à haute fréquence, y compris la norme IEC 60601-2-2 et les normes collatérales 60601 associées, augmentent le temps et le coût liés aux laboratoires d'essai et à la documentation réglementaire, ce qui tend à favoriser les fabricants d'envergure disposant de systèmes qualité matures.

La disponibilité des approvisionnements et la logistique restent des variables opérationnelles importantes pour les fabricants comme pour les prestataires de soins. La liste des pénuries de dispositifs médicaux de la FDA a inclus des dispositifs de coupe et de coagulation électrochirurgicale et leurs accessoires (code produit GEI), avec des pénuries estimées se prolongeant jusqu'au deuxième trimestre 2026, renforçant le double approvisionnement pour les sous-ensembles critiques et une planification des stocks plus rigoureuse pour les consommables à forte rotation tels que les électrodes, câbles, embouts et accessoires d'évacuation des fumées. Dans le même temps, l'assouplissement des délais d'approvisionnement en semi-conducteurs et composants observé début 2026, ainsi qu'une modélisation plus active des tarifs douaniers et de la logistique dans les achats medtech, ont favorisé des stratégies d'approvisionnement diversifiées plutôt qu'une dépendance à un seul pays. Les prestataires continuent également d'orienter leurs achats vers des plateformes groupées combinant générateurs, consommables et engagements de service.

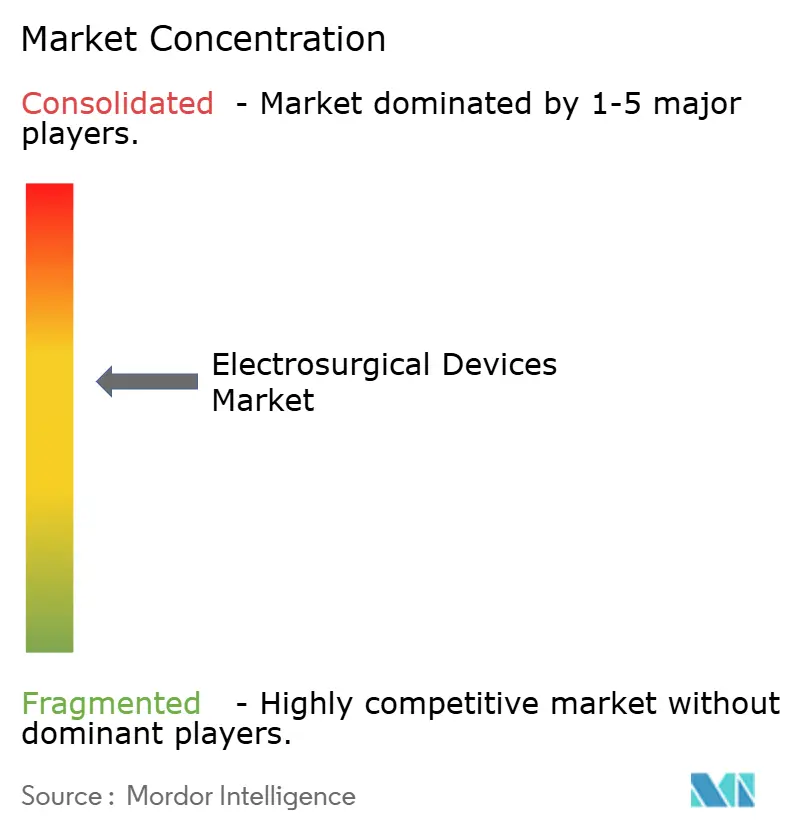

Paysage concurrentiel

Les grands fabricants commandent une part substantielle des revenus mondiaux, plaçant le secteur dans un domaine de concentration modérée. Medtronic s'appuie sur sa console Valleylab FX 8 et sa gamme de scelleurs avancés LigaSure pour réaliser des ventes croisées dans des alliances robotiques, notamment la plateforme robotique Hugo™. Johnson & Johnson aligne son générateur Dualto™ avec le futur robot Ottava™, poursuivant des écosystèmes entièrement intégrés « énergie plus robot » qui fidélisent les clients sur le long terme. Olympus élargit ses portefeuilles ultrasoniques grâce à des améliorations progressives des embouts qui réduisent le bruit de cavitation et améliorent la vitesse de coupe.

Les fusions-acquisitions stratégiques se poursuivent : l'acquisition de Fortimedix par Medtronic en 2024 a ajouté des instruments articulés ultra-manuels qui s'intègrent directement dans les offres de laparoscopie assistée par énergie, tandis que l'achat par Teleflex des actifs vasculaires de BIOTRONIK en 2025 renforce son pipeline d'ablation. Les concurrents incapables d'égaler cette envergure se concentrent sur des logiciels différenciés de reconnaissance tissulaire par IA intégrés dans les pièces à main. Les mises à jour de micrologiciel protégées par brevet, livrables par voie hertzienne, permettent aux fournisseurs de taille intermédiaire d'itérer plus rapidement que les cycles de renouvellement du matériel traditionnel, réduisant les écarts de performance au sein du marché des dispositifs électrochirurgicaux.

Les régulateurs ont commencé à expérimenter des plans de contrôle des changements prédéterminés pour rationaliser l'approbation des améliorations logicielles uniquement, ce qui pourrait intensifier le rythme concurrentiel à mesure que les acteurs publient des mises à jour mensuelles de micrologiciel. Les grands groupements d'achats aux États-Unis négocient désormais des contrats basés sur la valeur liés aux taux de complications postopératoires, encourageant les fabricants à fournir des preuves du monde réel collectées par des consoles connectées au cloud. Le pouvoir de négociation collectif des chaînes de CSA multirégionales comprime également les marges à l'extrémité inférieure des portefeuilles de générateurs.

Leaders du secteur des dispositifs électrochirurgicaux

Applied Medical Resources Corporation

Medtronic PLC

Olympus Corporation

Boston Scientific Corporation

B. Braun SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La consolidation des plateformes autour de l'énergie avancée et multimodale crée un espace inexploité pour les fournisseurs souhaitant élargir les indications tout en réduisant les échanges d'instruments et le temps d'installation, tant en chirurgie mini-invasive qu'en chirurgie ouverte. L'activité récente de la FDA renforce cette orientation, avec des autorisations en 2026 couvrant des systèmes utilisés en chirurgie générale et plastique (par exemple, le système ARION ARC) et des modifications de fabricants soutenues par les voies Special 510(k) (par exemple, le système ENTire IRE). Du côté des prestataires, le passage des générateurs monopolaires historiques vers des plateformes énergétiques intégrées, ainsi que la croissance plus rapide des centres de chirurgie ambulatoire standardisés sur des systèmes clé en main, favorise les opportunités pour les générateurs compacts, les électrodes à usage unique équipées de capteurs et les modèles de service groupés mettant l'accent sur la disponibilité opérationnelle.

L'énergie intégrée à la robotique et les dispositifs à énergie hybride constituent également des domaines d'opportunité concrets, car ils répondent aux contraintes de flux de travail et de précision dans la chirurgie assistée par robot. Les actions des entreprises reflètent cette focalisation concurrentielle, notamment Intuitive Surgical qui étend les capacités électrochirurgicales sur les systèmes multiport da Vinci avec une autorisation FDA pour un instrument de scellement de vaisseaux bipolaire articulé, et Medtronic qui étend LigaSure aux flux de travail assistés par robot en complément de son écosystème Hugo. Les grands fabricants continuent de renouveler leurs familles de générateurs et leurs portefeuilles d'énergie avancée sur les marchés CE, comme le montrent les lancements VIO 3n et VIO seal d'Erbe Elektromedizin, soutenant les mises à niveau dans les hôpitaux à la recherche de fonctions de sécurité modernes, d'intégration de la gestion des fumées et de capture de données pour les programmes qualité.

Développements récents du secteur

- Avril 2026 : Olympus a obtenu l'autorisation 510(k) de la FDA américaine pour le POWERSEAL Open Extended Jaw Sealer/Divider destiné aux procédures chirurgicales ouvertes. Cette autorisation élargit la couverture d'Olympus dans le scellement bipolaire avancé au-delà des contextes mini-invasifs et renforce sa capacité à concurrencer dans la chirurgie générale ouverte à fort volume, où la standardisation des instruments est courante.

- Octobre 2025 : Olympus a lancé THUNDERBEAT II dans la région EMEA, élargissant son offre d'énergie hybride pour la gestion des tissus mous. Ce déploiement soutient les hôpitaux qui préfèrent un dispositif unique pour la coupe et la coagulation simultanées et accroît la pression concurrentielle sur les plateformes hybrides et ultrasoniques établies lors des cycles de renouvellement des tours de salle d'opération.

- Novembre 2024 : Medtronic a finalisé l'acquisition de Fortimedix Surgical, ajoutant des instruments articulés pouvant être groupés avec des plateformes électrochirurgicales. Cette combinaison améliore la capacité de Medtronic à proposer des ensembles de procédure intégrés où la délivrance d'énergie et l'instrumentation manuelle sont achetées conjointement, renforçant l'ancrage de la plateforme auprès des comptes axés sur la laparoscopie.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les dispositifs électrochirurgicaux et les accessoires connexes utilisés pour couper, coaguler, sceller ou ablater les tissus lors de procédures chirurgicales en milieu hospitalier et ambulatoire, les revenus étant comptabilisés au niveau du fabricant sur les principales régions.

Exclusions du périmètre : cette évaluation exclut les outils manuels chirurgicaux généraux ne délivrant pas d'énergie, ainsi que les services et la maintenance facturés séparément de la vente des dispositifs.

Aperçu de la segmentation

- Par produit

- Générateurs électrochirurgicaux

- Électrodes actives

- Instruments et accessoires

- Instruments bipolaires

- Instruments monopolaires

- Énergie ultrasonique et énergie avancée

- Accessoires (câbles, embouts, évacuation des fumées)

- Par application

- Chirurgie générale

- Neurochirurgie

- Chirurgie gynécologique

- Chirurgie cardiovasculaire

- Chirurgie orthopédique

- Chirurgie esthétique et plastique

- Autres procédures spécialisées

- Par modalité énergétique

- Radiofréquence monopolaire

- Radiofréquence bipolaire

- Ultrasonique

- Bipolaire-ultrasonique hybride/avancé

- Par utilisateur final

- Hôpitaux

- Centres chirurgicaux ambulatoires

- Cliniques et cabinets spécialisés

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la construction d'une vision claire du bassin de demande chirurgicale et de la manière dont les dispositifs énergétiques sont utilisés au cours des procédures. Nous nous appuyons sur des sources publiques telles que l'Organisation mondiale de la santé, les statistiques de santé de l'OCDE, les bases de données de la FDA américaine et le CDC américain (à titre d'exemples) pour comprendre les volumes de procédures, les enjeux de sécurité et les schémas d'adoption selon les contextes.

Pour transformer ce contexte en données exploitables, nous examinons également des sources telles que les ministères nationaux de la santé, les portails de statistiques douanières et commerciales, les revues cliniques à comité de lecture et les recommandations cliniques publiées décrivant les évolutions techniques, par exemple davantage de flux laparoscopiques et ambulatoires. Les rapports annuels des entreprises, les présentations aux investisseurs et la presse spécialisée reconnue sont utilisés pour vérifier de manière croisée le langage relatif au mix produit et à l'exposition régionale, et nous utilisons sélectivement des abonnements payants pour les données financières des entreprises et la couverture des brevets lorsque les informations divulguées sont limitées. Les sources énumérées ici sont illustratives et non exhaustives, et de nombreuses autres références publiques ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire permet de mettre à l'épreuve ce que les sources documentaires ne peuvent pas pleinement expliquer, notamment concernant l'évolution du prix de vente moyen, les taux d'attachement des consommables et les différences d'achat entre hôpitaux et centres de chirurgie ambulatoire. Nous échangeons avec un mélange d'experts côté fabricants et côté utilisateurs, et nous équilibrons les perspectives régionales afin que les hypothèses ne reposent pas trop lourdement sur un seul système de remboursement ou un seul modèle d'achat.

Répartition des répondants de la recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Acteurs de premier plan : 38 % | Dirigeants (CXO) : 13 % | APAC : 46 % |

| Acteurs de niveau intermédiaire : 47 % | Responsables fonctionnels/d'unité : 36 % | EMEA : 32 % |

| Acteurs plus modestes : 15 % | Managers : 51 % | Amériques : 22 % |

Dimensionnement du marché et prévisions

Le modèle central utilise une logique descendante et ascendante, dans laquelle les volumes de procédures par région et par contexte de soins sont utilisés pour reconstruire la demande en dispositifs par des hypothèses de pénétration et d'usage des étapes énergétiques au sein de ces procédures. Une fois le bassin de demande défini, des hypothèses de tarification et de comportement de remplacement sont appliquées afin d'estimer les revenus annuels au niveau du marché.

Pour garder des totaux réalistes, les résultats sont corroborés par des approximations ascendantes sélectives, telles que le prix de vente moyen échantillonné multiplié par les volumes unitaires estimés pour les générateurs, les électrodes actives, ainsi que les instruments et accessoires, suivies de vérifications de canal lorsque les informations sont disponibles. Lorsque les données manquent pour les petits pays, les écarts sont traités par des ratios de substitution liés aux infrastructures hospitalières, à la répartition des cas et aux signaux commerciaux, puis réexaminés avec les retours d'entretiens.

Les données ayant le plus d'impact sur le modèle comprennent les volumes de chirurgies programmées et hospitalières, les tendances de transfert vers l'ambulatoire, la répartition des modalités énergétiques (radiofréquence monopolaire, bipolaire, et ultrasonique), les taux d'attachement des consommables par procédure, et les évolutions tarifaires régionales après normalisation des devises. Pour les prévisions, une analyse de scénarios est utilisée afin de tester les moteurs d'adoption tels que l'expansion de la chirurgie mini-invasive et l'adoption de l'évacuation des fumées selon une vision de base, prudente et accélérée, la trajectoire finale étant choisie sur la base d'un consensus d'experts sur ce qui est le plus probable.

Validation des données et cycle de mise à jour

Avant que les résultats ne soient finalisés, les totaux sont triangulés avec des signaux indépendants tels que la croissance des procédures, les tendances d'importation des catégories de dispositifs pertinentes, et les indicateurs de capacité ou d'expansion déclarés dans les communications publiques. Si une région présente un changement brutal qui ne peut être expliqué par la tarification, l'usage ou la répartition des procédures, nous revérifions les hypothèses et recontactons certains participants pour confirmer si un changement de politique, un déplacement d'appel d'offres ou un événement d'approvisionnement s'est produit.

Un examen interne à plusieurs étapes est ensuite suivi afin de vérifier de manière cohérente les calculs, les unités et les conversions, et tout écart important par rapport aux éditions précédentes est documenté avec des moteurs clairs. Les rapports sont mis à jour annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements importants affectent la demande, la tarification ou les conditions réglementaires. Avant la livraison, un analyste effectue une nouvelle vérification afin que les clients reçoivent la vision la plus récente.

Comparaison du dimensionnement du marché mondial des dispositifs électrochirurgicaux de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les dispositifs électrochirurgicaux ne s'alignent souvent pas car les règles de comptage diffèrent, même lorsque les intitulés semblent similaires. Les différences proviennent généralement des éléments de produit inclus, de la manière dont les plateformes multi-énergie sont traitées, de l'année utilisée pour la conversion des devises, et de la manière dont la demande liée aux procédures est reliée à l'usage des consommables.

Les principaux facteurs d'écart sur ce marché sont de savoir si les dispositifs à énergie ultrasonique et les accessoires d'évacuation des fumées sont comptabilisés dans le même total, et si les revenus sont saisis aux prix de vente du fabricant ou aux points de vente en aval. Une autre source de variance est la rapidité avec laquelle les évolutions tarifaires sont reflétées après les appels d'offres ou les déplacements de mix vers l'usage bipolaire et l'énergie avancée, ce qui est vérifié par un usage lié aux procédures et des routines de mise à jour annuelle chez Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 7,05 milliards USD (2025) | |

| Cabinet de conseil international A | 7,20 milliards USD (2025) | Utilise un périmètre général similaire, mais le total peut varier lorsque les électrodes actives, les générateurs et les ensembles d'accessoires sont regroupés différemment, et lorsque la tarification régionale est moyennée avec moins de vérifications temporelles des devises. |

| Cabinet de conseil régional B | 7,15 milliards USD (2025) | S'appuie davantage sur des agrégations par catégorie de produits et une fenêtre de prévision plus longue, et ne précise pas clairement si l'énergie ultrasonique et les ensembles d'évacuation des fumées sont pleinement comptabilisés dans le total des dispositifs électrochirurgicaux. |

Pris ensemble, l'écart est faible pour l'année en cours, mais il découle néanmoins de choix de comptage concrets, notamment concernant les ensembles d'accessoires et la couverture des modalités. En reliant le total à l'usage lié aux procédures, puis en le vérifiant avec des signaux de tarification et de mix, le résultat reste reproductible et facile à auditer à partir de données pouvant être revalidées année après année.

Questions clés auxquelles répond le rapport

Quel est le taux de croissance prévu pour le marché des dispositifs électrochirurgicaux jusqu'en 2031 ?

Le marché des dispositifs électrochirurgicaux devrait se développer à un CAGR de 6,09 % entre 2026 et 2031.

Quelle catégorie de produits génère actuellement les revenus les plus élevés ?

Les instruments et accessoires dominent le marché, représentant 54,42 % des ventes de 2025.

Pourquoi les centres de chirurgie ambulatoire sont-ils importants pour la demande future ?

Les CSA privilégient les procédures rentables et à haut débit et devraient croître à un CAGR de 8,12 %, créant une demande robuste pour des systèmes électrochirurgicaux faciles à utiliser.

Quelle modalité énergétique gagne le plus rapidement du terrain ?

L'énergie ultrasonique progresse à un CAGR de 7,28 % grâce à sa capacité de coupe et de scellement simultanés avec une diffusion thermique minimale.

Comment l'EU-MDR affecte-t-il les fabricants ?

Des règles de recertification plus strictes prolongent les cycles d'approbation jusqu'à 18 mois et augmentent les coûts de conformité, ralentissant marginalement les introductions de nouveaux produits.

Dernière mise à jour de la page le: