Taille et part de marché des dynamomètres médicaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

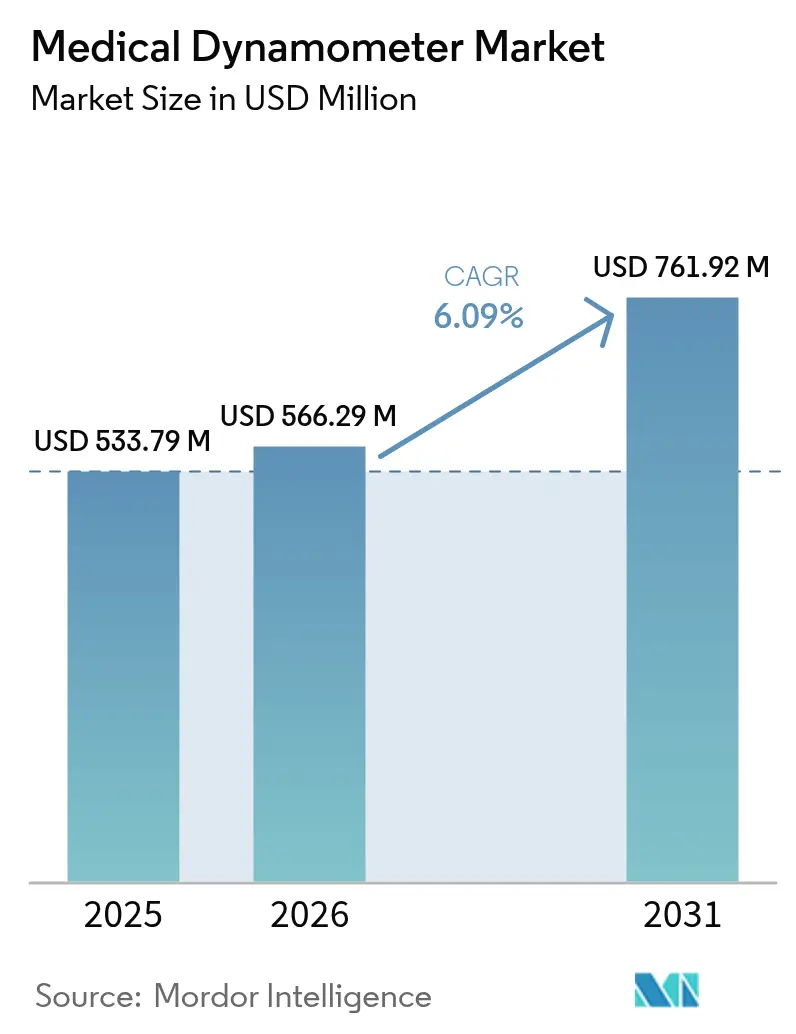

| Taille du Marché (2026) | 566.29 Millions de dollars américains |

| Taille du Marché (2031) | 761.92 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.09% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dynamomètres médicaux par Mordor Intelligence

La taille du marché des dynamomètres médicaux en 2026 est estimée à 566,29 millions USD, en progression par rapport à la valeur de 2025 de 533,79 millions USD, avec des projections pour 2031 indiquant 761,92 millions USD, soit une croissance à un TCAC de 6,09 % sur la période 2026-2031. La demande est portée par le vieillissement de la population mondiale, la reconnaissance clinique de la sarcopénie en tant que trouble distinct, et le recours croissant à des données précises sur la force musculaire pour orienter les soins fondés sur la valeur. La connectivité des appareils est passée du statut d'option à celui d'élément essentiel, reliant les dynamomètres aux dossiers médicaux électroniques et aux plateformes de rééducation virtuelle. Les hôpitaux considèrent les systèmes connectés comme des outils diagnostiques permettant de réduire la charge de travail, tandis que les payeurs récompensent les mesures objectives de résultats générées par ces appareils. Les fabricants capables de combiner capteurs, analyses et tableaux de bord basés sur le cloud continuent de gagner du terrain.

Points clés du rapport

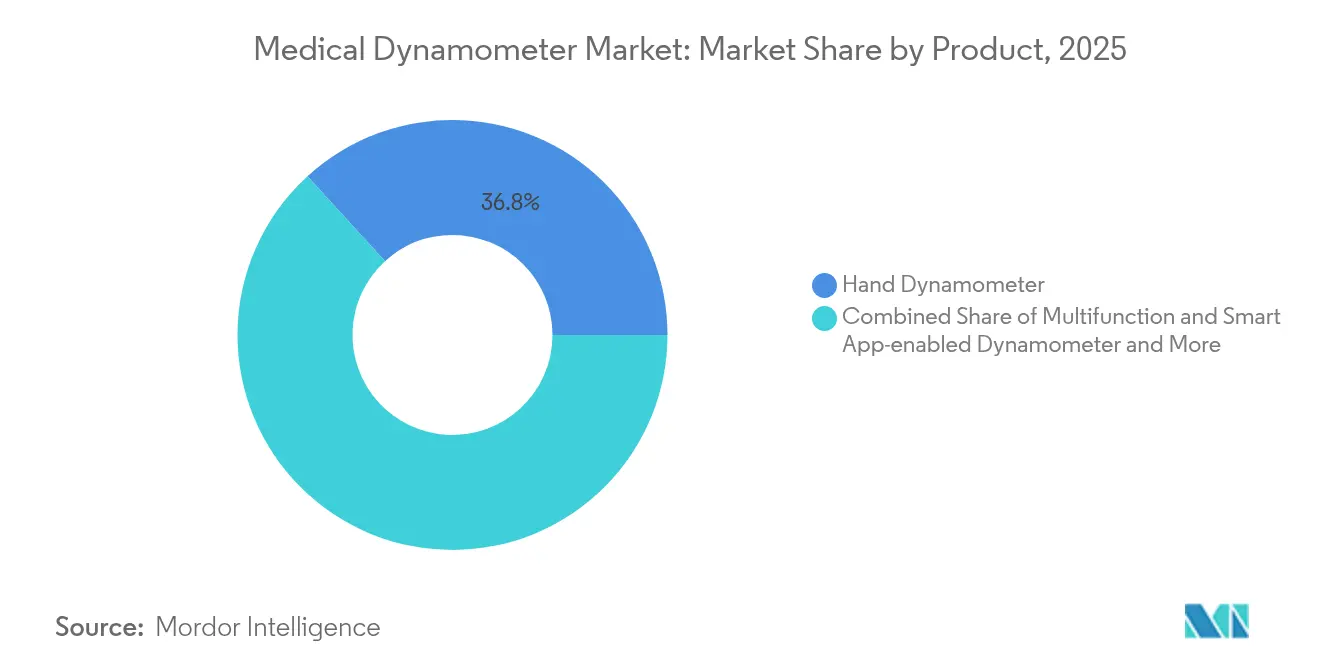

- Par type de produit, les dynamomètres manuels ont dominé avec 36,78 % de la part de marché des dynamomètres médicaux en 2025, tandis que les dynamomètres multifonctions et compatibles avec des applications intelligentes progressent à un TCAC de 12,64 % jusqu'en 2031.

- Par application, l'orthopédie et la médecine du sport ont représenté 45,02 % de la taille du marché des dynamomètres médicaux en 2025 ; la neurologie et la rééducation post-AVC se développent à un TCAC de 11,32 % jusqu'en 2031.

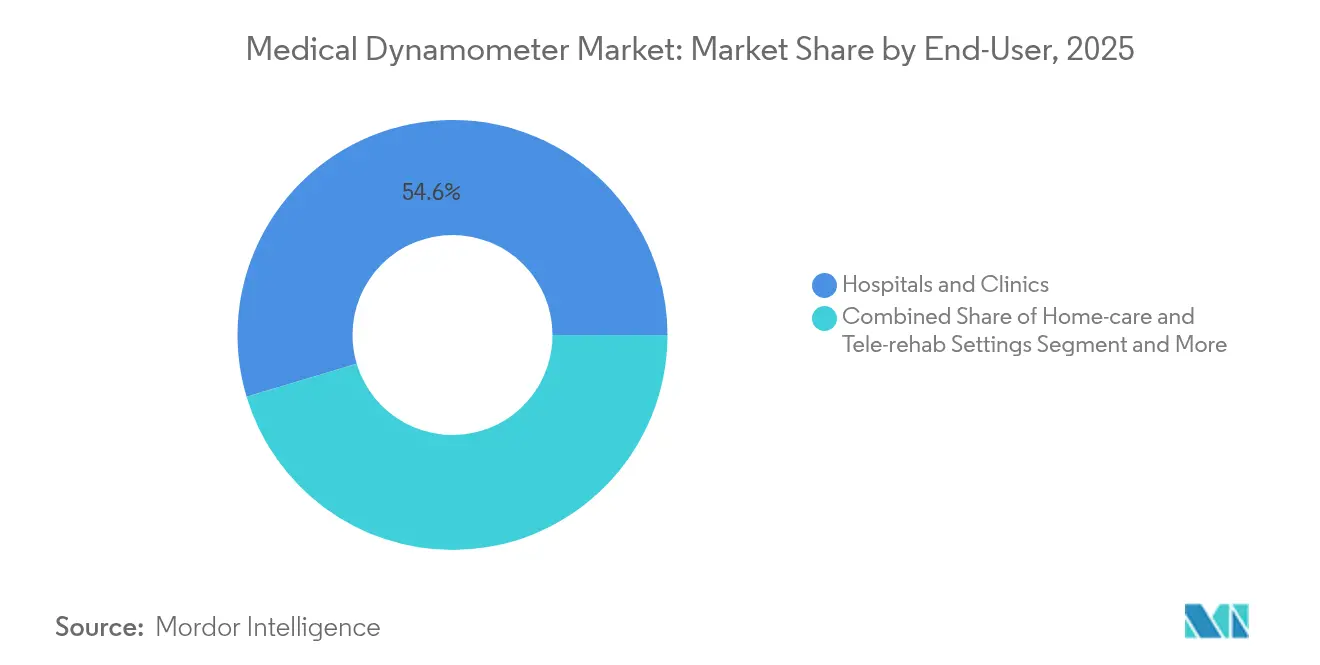

- Par utilisateur final, les hôpitaux et cliniques ont conservé une part de 54,63 % en 2025, mais les environnements de soins à domicile et de télérééducation devraient progresser à un TCAC de 14,05 % jusqu'en 2031.

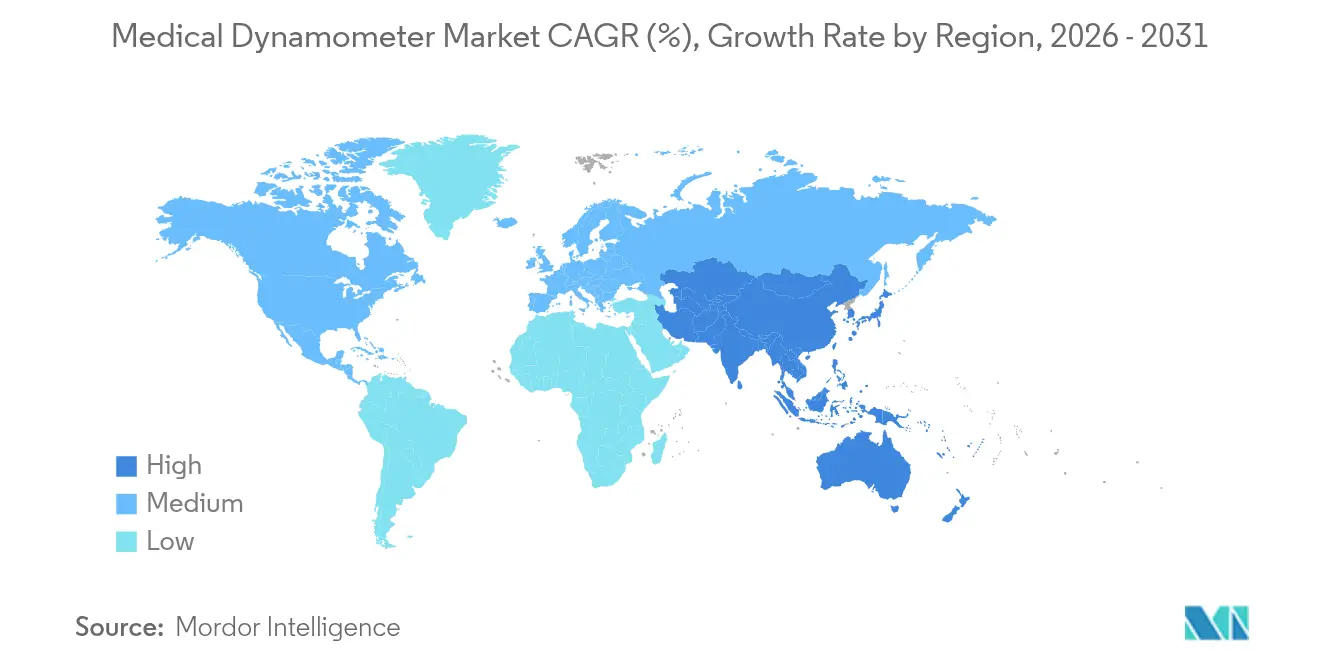

- Par géographie, l'Amérique du Nord a représenté 34,95 % des revenus en 2025, tandis que l'Asie-Pacifique est positionnée pour un TCAC de 10,25 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des dynamomètres médicaux

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incidence croissante de l'ostéoporose | +1.2% | Mondial, concentré en Asie-Pacifique | Long terme (≥ 4 ans) |

| Augmentation des blessures musculo-squelettiques liées au sport | +0.9% | Amérique du Nord et UE, en expansion vers l'APAC | Moyen terme (2-4 ans) |

| Vieillissement de la population et prévalence de la sarcopénie | +1.5% | Mondial, aigu dans les économies développées | Long terme (≥ 4 ans) |

| Élargissement du remboursement de la physiothérapie et de la rééducation | +0.8% | Marchés principaux d'Amérique du Nord et d'UE | Moyen terme (2-4 ans) |

| Intégration avec les plateformes numériques de soins musculo-squelettiques | +1.1% | Mondial, porté par les pôles d'innovation d'Amérique du Nord | Court terme (≤ 2 ans) |

| Obligations de dépistage ergonomique en milieu de travail | +0.7% | UE et certains États américains, en expansion mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la population et prévalence de la sarcopénie

Les recommandations cliniques classifient désormais la sarcopénie comme une affection à part entière justifiant un dépistage précoce en soins primaires. La prévalence mondiale atteint 21 % chez les personnes âgées, et des données de cohortes chinoises établissent un lien entre une faible force de préhension et le risque de fracture de la hanche[1]Huang S. et al., "Sarcopénie et risque de fracture de la hanche chez les adultes chinois," Nature Scientific Reports, nature.com. Les hôpitaux intègrent des dynamomètres portables dans les bilans gériatriques pour détecter le déclin de la mobilité et adapter les programmes de renforcement musculaire. Les cliniques communautaires préfèrent les appareils portables capables de résister aux déplacements fréquents entre sites. Les tableaux de bord numériques agrègent les valeurs de référence de la force de préhension, permettant aux cliniciens de détecter une détérioration rapide et d'intervenir avant que les hospitalisations liées aux chutes n'augmentent les coûts.

Incidence croissante de l'ostéoporose

L'Asie-Pacifique enregistre des taux d'ostéoporose pouvant atteindre 30 % chez les femmes de 40 ans et plus, et une incidence des fractures allant jusqu'à 1 000 pour 100 000 personnes-années. Les services d'orthopédie reconnaissent qu'une faible force de préhension prédit les fractures de fragilité et utilisent les dynamomètres comme outils de triage à faible coût lorsque les scanners DEXA ne sont pas disponibles. Les pharmacies de détail au Japon ont commencé à organiser des journées de dépistage communautaire avec des appareils connectés aux smartphones qui téléchargent des données anonymisées vers les réseaux hospitaliers. Les agences de santé publique inscrivent désormais le test de force de préhension par dynamomètre aux côtés des examens de densité osseuse dans les recommandations de prévention des chutes, élargissant ainsi les budgets d'approvisionnement.

Intégration avec les plateformes numériques de soins musculo-squelettiques

Les dynamomètres portables s'associent de plus en plus à des logiciels d'analyse du mouvement pilotés par l'IA, permettant aux thérapeutes de visualiser les courbes de force à chaque répétition[2]EverEx, "Produits EverEx," everex.co.kr. Les applications de rééducation transmettent des objectifs de force personnalisés aux patients à domicile ; les résultats se synchronisent automatiquement avec les cliniciens, créant des boucles de rétroaction entre les consultations. Des pilotes précoces ont réduit les besoins en séances en présentiel de 15 %, diminuant les participations financières des patients et libérant la capacité des thérapeutes. Les plateformes basées sur le cloud normalisent les données entre les modèles d'appareils, aidant les systèmes de santé multi-sites dans l'évaluation comparative de la qualité. Les fournisseurs se différenciant par l'analyse plutôt que par la capacité de force brute remportent de nouveaux contrats.

Élargissement du remboursement de la physiothérapie et de la rééducation

Les payeurs aux États-Unis remboursent désormais les codes de surveillance thérapeutique à distance qui exigent une documentation objective de la force musculaire. Les plus grands assureurs légaux d'Europe ont suivi, en invoquant des preuves que les programmes de renforcement supervisés réduisent les coûts de remplacement articulaire. Les cliniques investissent dans des dynamomètres Bluetooth qui transmettent des ensembles de données chiffrées aux portails de facturation, automatisant la conformité. Les analystes de politique prévoient des ajouts de codes similaires en Australie et en Corée du Sud dans un délai de deux ans, offrant aux fabricants une fenêtre pour localiser le micrologiciel et la prise en charge linguistique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des appareils et de l'étalonnage | -0.8% | Mondial, aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Pénurie de cliniciens formés dans les marchés émergents | -0.6% | Économies émergentes d'Asie-Pacifique et du Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Importations asiatiques à bas coût érodant les prix de vente moyens | -0.9% | Mondial, concentré dans les segments sensibles aux prix | Moyen terme (2-4 ans) |

| Lacunes en matière d'intégration des données et d'interopérabilité | -0.5% | Mondial, variable selon la maturité du système de santé | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des appareils et de l'étalonnage

Les dépenses annuelles d'étalonnage représentent 3 à 5 % du budget d'équipement d'une clinique, et les règles de la FDA imposent le recours à des prestataires de services certifiés. Les petits cabinets retardent souvent le réétalonnage, risquant des lectures inexactes susceptibles de compromettre les résultats des traitements. Certains fournisseurs intègrent désormais des contrats d'étalonnage pluriannuels dans des modèles de crédit-bail pour lisser les flux de trésorerie. Les autodiagnostics basés sur le cloud aident les utilisateurs à planifier les interventions uniquement lorsque la dérive dépasse les seuils, réduisant les temps d'arrêt. Malgré ces aides, le choc des prix freine encore les achats dans les hôpitaux communautaires d'Amérique latine.

Pénurie de cliniciens formés dans les marchés émergents

L'Inde compte en moyenne 0,6 physiothérapeute pour 10 000 habitants, bien en deçà des recommandations de l'OMS. Sans spécialistes pour administrer des tests de préhension standardisés, les hôpitaux sous-utilisent les équipements qu'ils possèdent déjà. Des ONG gèrent des programmes de cliniques mobiles qui enseignent aux infirmières des protocoles simplifiés d'utilisation du dynamomètre, élargissant la couverture de dépistage de base. Les fabricants fournissent des interfaces utilisateur à base de pictogrammes qui contournent les barrières linguistiques et réduisent de moitié le temps de formation. Tant que des réformes plus larges de la main-d'œuvre ne se concrétisent pas, la sous-utilisation tempérera les ventes unitaires malgré une forte demande latente.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : l'intégration intelligente transforme les appareils traditionnels

Les dynamomètres manuels ont généré 36,78 % des revenus de 2025, soulignant leur rôle d'outil de référence pour les évaluations rapides de la force de préhension en soins primaires. Cependant, les modèles multifonctions intelligents progressent à un TCAC de 12,64 %, aidés par des capteurs inertiels intégrés qui capturent la force maximale, moyenne et d'endurance en un seul essai. Les appareils de traction-poussée dominent les audits ergonomiques dans les usines de fabrication, où les responsables de la sécurité utilisent les données de force pour repenser les flux de travail. Les dynamomètres thoraciques, bien que de niche, ont gagné en adoption dans les programmes de rééducation pulmonaire post-COVID qui surveillent la force des muscles inspiratoires. Les conceptions récentes intègrent des batteries lithium rechargeables, réduisant les coûts de remplacement des piles de 60 % et soutenant les mandats d'approvisionnement écologique.

Le marché des dynamomètres médicaux récompense de plus en plus les fournisseurs qui associent le matériel à des analyses robustes. Les tableaux de bord cloud fournissent aux thérapeutes des graphiques de progression codés par couleur et exportent des fichiers conformes à la norme HL7 vers les systèmes de dossiers hospitaliers, éliminant la saisie manuelle des données. Les entreprises introduisant des couches logicielles par abonnement signalent une fidélisation des clients supérieure de 25 %. Alors que les droits de douane sur les composants chinois atteignaient 125 % en 2025, les entreprises nord-américaines ont relocalisé l'assemblage des capteurs pour atténuer le risque de chaîne d'approvisionnement. Ce changement a relevé les prix de vente moyens mais a créé un espace marketing pour des arguments de qualité « d'origine nationale » qui résonnent auprès des acheteurs des affaires des anciens combattants.

Par application : la rééducation neurologique stimule l'innovation

L'orthopédie et la médecine du sport ont maintenu 45,02 % des ventes de 2025, reflétant l'utilisation de longue date par les cliniciens de la force de préhension pour évaluer la récupération post-traumatique. Pourtant, la neurologie et la rééducation post-AVC projettent un TCAC de 11,32 % alors que la réalité virtuelle et les exosquelettes robotiques exigent des bases de force précises pour la personnalisation. Les hôpitaux associent les dynamomètres à des modules de réalité virtuelle pour les membres supérieurs afin de former des laboratoires de neuro-rééducation clés en main remboursés dans le cadre de forfaits de soins complets pour les AVC. Les programmes cardiopulmonaires intègrent désormais des mesures de force de préhension manuelle car elles corrèlent mieux avec la mortalité cardiovasculaire que l'endurance sur tapis roulant chez les patients fragiles. Les centres de traumatologie privilégient les appareils compacts adaptés aux unités de soins intensifs chirurgicaux, permettant des mesures de force dans les 24 heures suivant la blessure pour orienter les plans de mobilisation précoce.

Les systèmes d'IA entraînés sur 200 millions de points de données de courbes de force classifient les trajectoires de récupération et suggèrent des ajustements de protocole. Des essais préliminaires ont réduit les périodes de plateau de deux semaines pour les survivants d'AVC en phase subaiguë. La taille du marché des dynamomètres médicaux pour les applications neurologiques devrait ajouter 86,4 millions USD d'ici 2031, soutenue par des sites pilotes financés par des subventions en Allemagne et au Japon. Les cliniciens apprécient que les rapports automatisés satisfassent la documentation des assureurs, réduisant considérablement le temps de rédaction des notes.

Par utilisateur final : la révolution des soins à domicile remodèle la dynamique du marché

Les hôpitaux et cliniques ont conservé une part de marché de 54,63 % en 2025, portée par des achats groupés via des organisations d'achat groupé. Pourtant, les environnements de soins à domicile et de télérééducation s'accélèrent à un TCAC de 14,05 %, encouragés par des codes de remboursement rémunérant la surveillance à distance des patients. Les fabricants d'appareils ont répondu avec des unités légères de moins de 300 g que les personnes âgées peuvent utiliser sans assistance. La communication Bluetooth à basse consommation permet des tests de préhension continus lors des activités quotidiennes, créant des ensembles de données denses que les algorithmes prédictifs exploitent pour détecter des marqueurs de rechute.

Les programmes de santé au travail achètent des modèles de traction-poussée pour se conformer aux nouvelles réglementations ergonomiques du Minnesota, qui exigent des évaluations quantifiées des contraintes dans les emplois d'entrepôt. Les centres de performance sportive intègrent les mesures de force de préhension dans les tableaux de bord des athlètes aux côtés des données GPS et de fréquence cardiaque, soutenant des charges d'entraînement de précision. Les hôpitaux militaires déploient des variantes robustifiées conformes à la norme MIL-STD-810H pour la rééducation sur le terrain après des blessures musculo-squelettiques. La part de marché des dynamomètres médicaux captée par les fournisseurs de télérééducation est appelée à augmenter à mesure que les établissements des affaires des anciens combattants développent des partenariats d'approvisionnement tels que l'accord PortableConnect annoncé en mars 2024.

Analyse géographique

L'Amérique du Nord a généré 34,95 % des revenus de 2025, portée par des volumes élevés de procédures, une couverture universelle par les assureurs privés pour la rééducation ambulatoire, et l'adoption précoce d'appareils connectés au cloud. Les grands réseaux de santé intégrés, notamment Kaiser Permanente et la Veterans Health Administration, spécifient désormais des dynamomètres interopérables en matière de données dans leurs appels d'offres. Les directives fédérales remboursant la surveillance thérapeutique à distance élargissent encore les volumes de commandes. Les fabricants nationaux présentent les droits de douane comme des catalyseurs de la production locale, séduisant les acheteurs du secteur public soucieux de la résilience de la chaîne d'approvisionnement.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 10,25 % jusqu'en 2031, soutenue par le vieillissement démographique et les campagnes proactives de dépistage musculo-squelettique au Japon, en Corée du Sud et en Chine. Les entreprises chinoises représentent désormais plus de 80 % de l'approvisionnement en composants des principales marques mondiales, ce qui raccourcit les délais de livraison et soutient les constructions personnalisées. Les fonds de relance gouvernementaux en Indonésie et en Inde allouent des subventions aux équipements de rééducation numérique dans les villes de deuxième rang, élargissant l'accès au-delà des hôpitaux métropolitains. Les fournisseurs régionaux exploitent des applications localisées linguistiquement pour pénétrer les centres de santé communautaires.

L'Europe représente un paysage mature mais axé sur l'innovation. L'application du règlement sur les dispositifs médicaux augmente les coûts de documentation, mais les fabricants qui obtiennent la certification bénéficient d'une concurrence réduite. Les mandats de dépistage ergonomique, tels que l'accord Amazon-OSHA de 2024, créent une nouvelle demande dans le domaine de la santé et de la sécurité industrielles. Les appels d'offres du secteur public accordent la priorité aux déclarations d'empreinte carbone, incitant les fournisseurs à passer à des emballages biodégradables. Le programme pilote de l'Agence spatiale européenne évaluant la force de préhension des astronautes pour la recherche sur l'atrophie musculaire offre une publicité sur un marché de niche qui suscite l'intérêt des hôpitaux pour des technologies similaires.

Paysage concurrentiel

Le secteur reste modérément fragmenté ; les cinq premiers fournisseurs représentent une part majeure des revenus mondiaux. Les marques historiques se spécialisent dans les services d'étalonnage accrédités, tandis que les nouveaux entrants soutenus par des capitaux-risqueurs se concentrent sur les analyses pilotées par l'IA. La concurrence s'intensifie à mesure que les acheteurs valorisent les écosystèmes logiciels plutôt que la capacité de force brute. Trois groupes stratégiques dominent : les leaders en coûts construisent des usines à haut volume en Chine continentale ; les leaders technologiques intègrent des capteurs multi-axes et des API cloud ; les leaders en services enveloppent les appareils de formations et d'abonnements d'analyse des résultats.

La récente dynamique de relocalisation et de droits de douane stimule les coentreprises entre des entreprises électroniques américaines et mexicaines pour sécuriser les approvisionnements en capteurs. Les acteurs européens établis investissent dans des certifications de cybersécurité pour se conformer au futur règlement européen sur l'IA. Les discours marketing mettent l'accent sur les pipelines de preuves cliniques : des essais contrôlés randomisés reliant les gains de force de préhension à la réduction des réadmissions hospitalières soutiennent une tarification premium.

Les intégrateurs de systèmes associent les dynamomètres à des manchons EMG et à des dispositifs portables à unité de mesure inertielle, proposant des informations musculo-squelettiques unifiées aux assureurs qui récompensent les tableaux de bord de résultats holistiques. L'activité d'acquisition cible les capacités logicielles — illustrée par l'acquisition par Medbridge en 2024 de Rehab Boost pour ajouter des analyses de vision par ordinateur. Les grands acteurs surveillent les marchés adjacents tels que les semelles intelligentes pour l'analyse de la démarche, évaluant le potentiel de vente croisée via les canaux de rééducation existants.

Leaders du secteur des dynamomètres médicaux

Marsden Weighing Group

JTECH Medical Industries

KERN & SOHN

Charder Electronics

Mirion Technologies, Inc. (Biodex Medical Systems)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Hoggan Scientific a mis à niveau son dynamomètre portable microFET2 avec de nouveaux accessoires sans fil pour des tests multi-musculaires rapides.

- Octobre 2024 : Medbridge a acquis la start-up de capture de mouvement Rehab Boost pour intégrer des analyses de mouvement corporel en temps réel dans sa plateforme de rééducation.

Portée du rapport sur le marché mondial des dynamomètres médicaux

Selon le périmètre du rapport, les dynamomètres médicaux sont des appareils qui mesurent la force de différents groupes musculaires ainsi que des os et des neurones. Les dynamomètres médicaux évaluent l'intensité de différents groupes de muscles, de nerfs et d'articulations dans le corps. Certains dynamomètres offrent une tolérance aux différentes exigences d'un individu, notamment le traitement des blessures, de la faiblesse, de l'inconfort, entre autres.

| Dynamomètre thoracique |

| Dynamomètre manuel |

| Dynamomètre de traction-poussée |

| Dynamomètre de serrage/préhension |

| Dynamomètre multifonction et compatible avec des applications intelligentes |

| Orthopédie et médecine du sport |

| Neurologie et rééducation post-AVC |

| Cardiologie et rééducation pulmonaire |

| Traumatologie médicale et post-opératoire |

| Autres |

| Hôpitaux et cliniques |

| Centres de rééducation |

| Environnements de soins à domicile et de télérééducation |

| Santé au travail et installations sportives |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produit | Dynamomètre thoracique | |

| Dynamomètre manuel | ||

| Dynamomètre de traction-poussée | ||

| Dynamomètre de serrage/préhension | ||

| Dynamomètre multifonction et compatible avec des applications intelligentes | ||

| Par application | Orthopédie et médecine du sport | |

| Neurologie et rééducation post-AVC | ||

| Cardiologie et rééducation pulmonaire | ||

| Traumatologie médicale et post-opératoire | ||

| Autres | ||

| Par utilisateur final | Hôpitaux et cliniques | |

| Centres de rééducation | ||

| Environnements de soins à domicile et de télérééducation | ||

| Santé au travail et installations sportives | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des dynamomètres médicaux ?

La taille du marché des dynamomètres médicaux s'établit à 566,29 millions USD en 2026.

À quelle vitesse le marché devrait-il croître ?

Entre 2026 et 2031, le marché devrait afficher un TCAC de 6,09 %, pour atteindre 761,92 millions USD.

Quelle catégorie de produits domine les ventes aujourd'hui ?

Les dynamomètres manuels restent le produit le plus vendu, représentant 36,78 % des revenus de 2025.

Quel segment d'utilisateurs finaux se développe le plus rapidement ?

Les environnements de soins à domicile et de télérééducation progressent à un TCAC de 14,05 % jusqu'en 2031.

Pourquoi les dynamomètres intelligents gagnent-ils du terrain ?

Les appareils intelligents se connectent directement aux dossiers médicaux électroniques, soutiennent les plans de rééducation basés sur l'IA et fournissent des données objectives que les assureurs exigent désormais pour le remboursement de la surveillance thérapeutique à distance.

Quelle région offre la plus forte opportunité de croissance ?

L'Asie-Pacifique devrait afficher un TCAC de 10,25 % grâce au vieillissement démographique, à l'élargissement du financement des technologies de santé et à la compétitivité de la fabrication locale.

Dernière mise à jour de la page le: