Taille et part du marché des équipements et fournitures d'électrophorèse

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.33 Milliards de dollars |

| Taille du Marché (2031) | 2.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.79% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements et fournitures d'électrophorèse par Mordor Intelligence

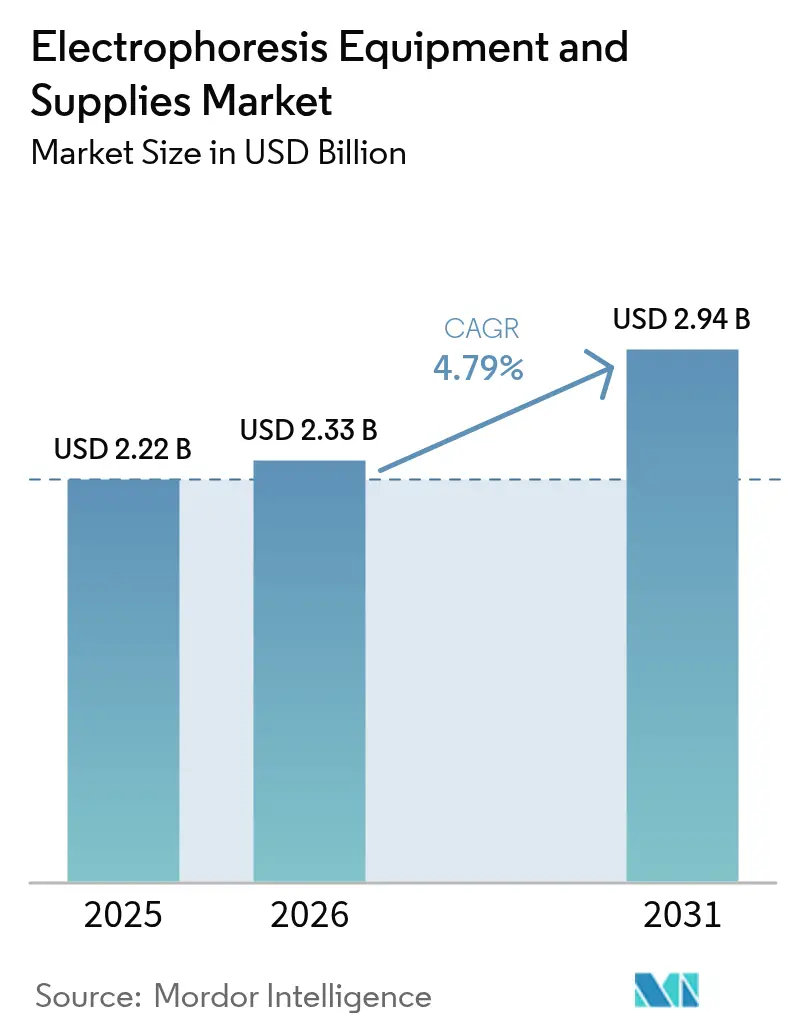

La taille du marché des équipements et fournitures d'électrophorèse devrait croître de 2,22 milliards USD en 2025 à 2,33 milliards USD en 2026 et devrait atteindre 2,94 milliards USD d'ici 2031 à un CAGR de 4,79 % sur la période 2026-2031. Cette trajectoire de croissance est régulière plutôt qu'explosive, reflétant un paysage en maturation dans lequel la R&D biopharmaceutique, le diagnostic clinique et les tests de contrôle qualité réglementés continuent de s'appuyer sur la séparation électrophorétique, même si les technologies concurrentes se multiplient. Les programmes de médecine personnalisée nécessitent désormais une caractérisation moléculaire à haut débit, ce qui maintient la résilience des investissements en équipements et stimule un cycle de remplacement robuste des consommables. Parallèlement, les centres de fabrication de produits biologiques standardisent les systèmes capillaires pour les tests en cours de procédé et de libération des anticorps monoclonaux, soutenant la demande de plateformes intégrées regroupant matériel, réactifs et logiciels d'analyse. La pression concurrentielle de la chromatographie liquide–spectrométrie de masse reste un véritable frein, mais les revenus récurrents des réactifs, l'avantage de la base installée des fournisseurs historiques et la voie réglementaire établie de la technologie se combinent pour soutenir une expansion régulière du marché des équipements et fournitures d'électrophorèse.

Principaux enseignements du rapport

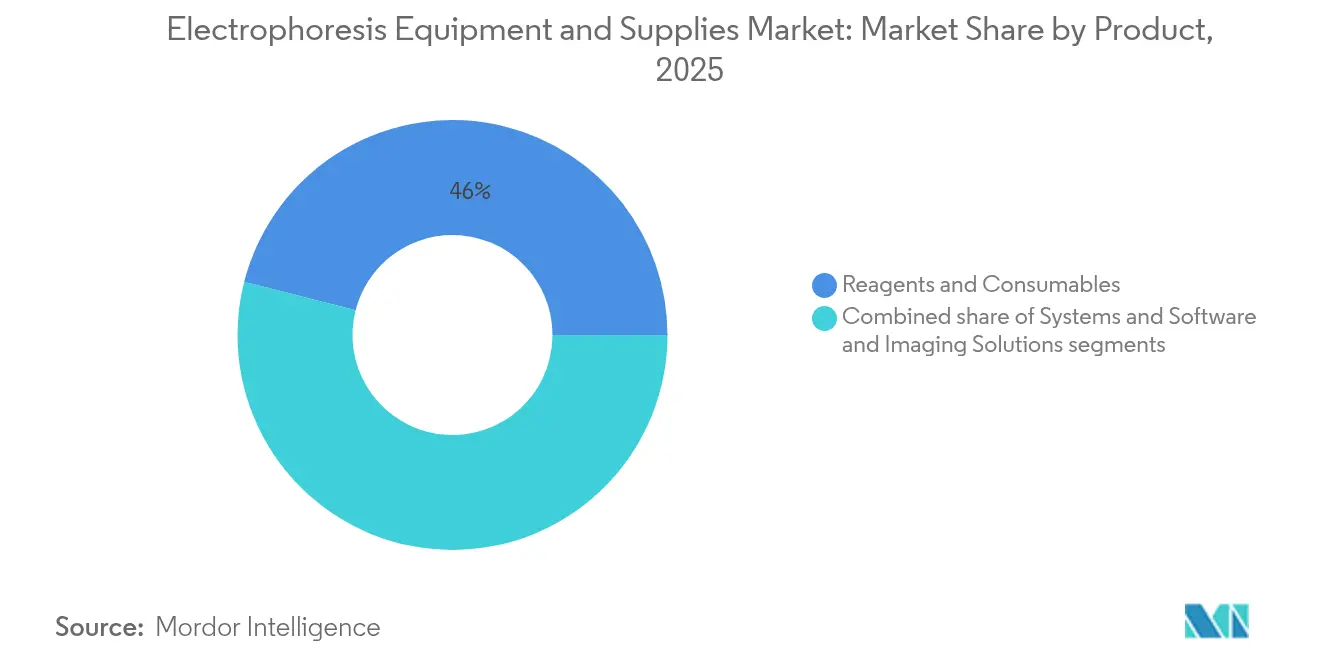

- Par produit, les réactifs et consommables ont capturé 46,02 % de la part du marché des équipements et fournitures d'électrophorèse en 2025, tandis que les suites logicielles et d'imagerie devraient se développer à un CAGR de 6,21 % jusqu'en 2031, soit la croissance la plus rapide au sein de la combinaison de segments.

- Par application, la génomique a représenté 54,96 % de la taille du marché des équipements et fournitures d'électrophorèse en 2025, tandis que le diagnostic clinique devrait croître à un CAGR de 6,68 % jusqu'en 2031.

- Par utilisateur final, les instituts académiques et de recherche détenaient 45,21 % de la part du marché des équipements et fournitures d'électrophorèse en 2025 ; les hôpitaux et centres de diagnostic affichent la croissance la plus rapide à un CAGR de 7,24 % jusqu'en 2031.

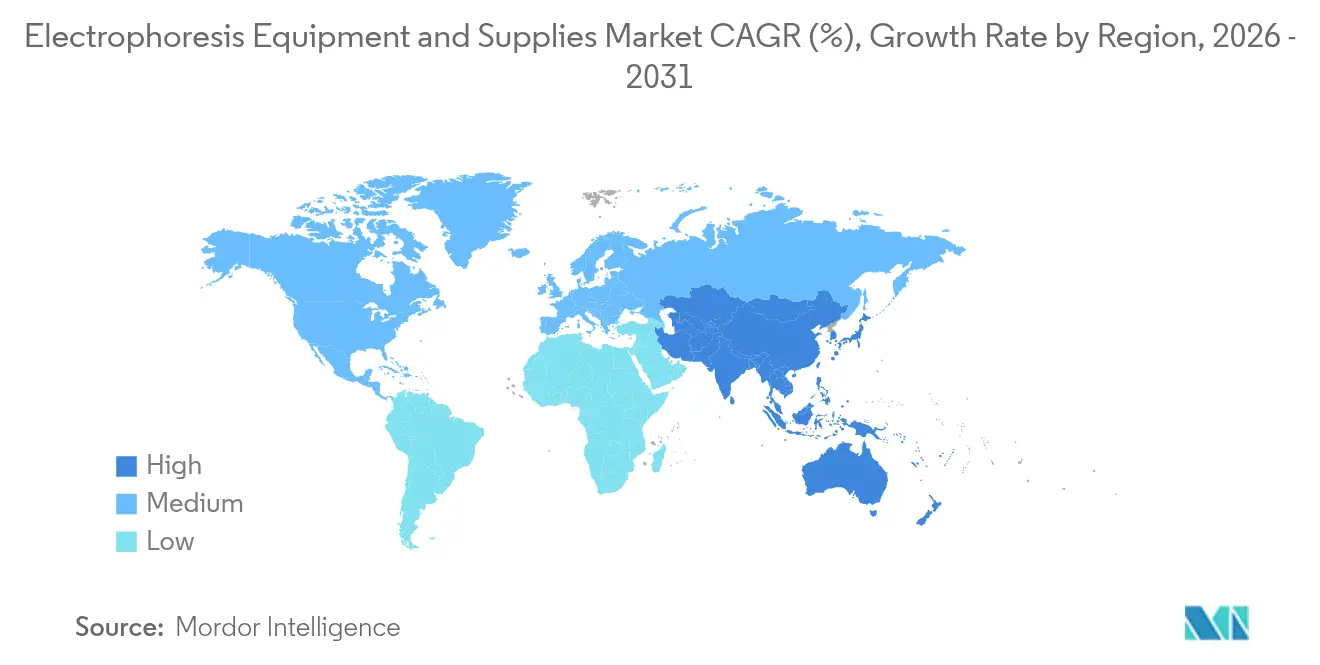

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 42,03 % en 2025 ; l'Asie-Pacifique devrait progresser à un CAGR de 5,39 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des équipements et fournitures d'électrophorèse

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Accélération des dépenses de R&D biopharmaceutique | +1.2% | Amérique du Nord et Union européenne | Moyen terme (2-4 ans) |

| Adoption croissante de la médecine personnalisée et du diagnostic génomique | +0.9% | Adoption précoce en Amérique du Nord, expansion en Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion de l'infrastructure académique et de recherche sous contrat dans le monde entier | +0.8% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique et l'Amérique latine | Moyen terme (2-4 ans) |

| Demande croissante de contrôle qualité à haut débit dans la fabrication de produits biologiques | +1.1% | Centres de biofabrication dans le monde entier | Court terme (≤ 2 ans) |

| Augmentation du financement gouvernemental des programmes d'enseignement de la biologie moléculaire dans les économies émergentes | +0.6% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine | Long terme (≥ 4 ans) |

| Convergence de l'électrophorèse avec les plateformes de microfluidique et d'automatisation | +0.7% | Amérique du Nord et Union européenne | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante de la médecine personnalisée et du diagnostic génomique

L'électrophorèse capillaire se couple parfaitement aux flux de travail PCR pour permettre une détection rapide et automatisée des variants génétiques sous-jacents à des maladies telles que la mucoviscidose et la maladie de Huntington. Les critères de performance publiés dans Clinical Chemistry and Laboratory Medicine confirment que l'électrophorèse peut analyser des centaines d'échantillons par poste avec un temps de manipulation minimal, ce qui réduit les coûts opérationnels des laboratoires hospitaliers. Les dispositifs microfluidiques au point de soin apportent désormais cette capacité au chevet du patient, où des cartouches compactes effectuent des séparations en moins de cinq minutes, soulignant la pertinence de cette modalité pour les protocoles de soins de précision.

Expansion de l'infrastructure académique et de recherche sous contrat dans le monde entier

Les constructions de laboratoires financées par les gouvernements en Inde, en Chine, en Indonésie et au Nigeria positionnent l'électrophorèse comme un outil fondamental d'enseignement et de recherche. Les hausses d'inscriptions dans les programmes de biologie moléculaire ont déclenché des achats en masse d'unités de gel horizontales et verticales de base ainsi que de systèmes capillaires d'entrée de gamme. Les organisations de recherche sous contrat (CRO) prolongent cet élan en intégrant des dosages électrophorétiques dans des lignes de services multi-omiques, assurant un flux régulier de consommables à travers les centres régionaux[1]Katarzyna Bialkowska et al., "Adoption mondiale de l'électrophorèse dans le milieu académique," Frontiers in Microbiology, frontiersin.org.

Demande croissante de contrôle qualité à haut débit dans la fabrication de produits biologiques

Les instruments multi-capillaires tels que le SCIEX BioPhase 8800 traitent huit échantillons en parallèle, atteignent une détection des impuretés jusqu'à 0,1 % et basculent automatiquement entre les modes UV et fluorescence induite par laser. Ces caractéristiques améliorent l'efficacité de la libération des lots et s'alignent sur les ambitions du secteur manufacturier en matière de tests de libération en temps réel. Il en résulte une nette préférence pour les plateformes à nombre élevé de capillaires capables de suivre le rythme des sorties des bioréacteurs à perfusion.

Convergence avec les plateformes de microfluidique et d'automatisation

Les fabricants d'instruments regroupent désormais les modules d'électrophorèse avec des manipulateurs de liquides robotisés et des analyseurs d'images pilotés par l'IA, éliminant les étapes de chargement manuel et offrant une quantification automatique des bandes en moins de 30 secondes par piste. Des déploiements pilotes dans des installations GMP européennes ont réduit l'intervention des opérateurs de 60 %, validant le retour sur investissement des solutions intégrées.

Analyse de l'impact des freins*

| Analyse de l'impact des freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts d'investissement et d'exploitation élevés des systèmes d'électrophorèse avancés | -0.8% | Mondial, plus aigu dans les petits laboratoires et les marchés émergents | Court terme (≤ 2 ans) |

| Concurrence des technologies de séparation alternatives telles que la LC-MS | -1.1% | Marchés développés avec des infrastructures LC-MS bien établies | Moyen terme (2-4 ans) |

| Main-d'œuvre qualifiée limitée pour l'interprétation de données complexes dans les régions en développement | -0.6% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine | Long terme (≥ 4 ans) |

| Vulnérabilités dans l'approvisionnement en réactifs et consommables de haute pureté critiques | -0.7% | Mondial ; accentué dans les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts d'investissement et d'exploitation élevés des systèmes d'électrophorèse avancés

Les analyseurs génétiques capillaires de pointe sont proposés entre 75 000 et 150 000 USD. Les consommables, notamment les matrices polymères et les capillaires, peuvent dépasser le coût initial du matériel en trois ans d'utilisation courante. Les calendriers tarifaires proposés sur les importations analytiques ajouteraient 63 milliards USD aux budgets opérationnels des secteurs des sciences de la vie, incitant les laboratoires de plus petite taille à reporter leurs plans de renouvellement. Les interruptions de la chaîne d'approvisionnement en tampons de haute pureté soulignent la fragilité de la structure des coûts, faisant du prix un obstacle majeur à l'adoption dans les zones géographiques aux ressources limitées.

Concurrence des technologies de séparation alternatives telles que la LC-MS

Des études publiées dans Annals of Laboratory Medicine rapportent que la LC-MS identifie les protéines monoclonales à 0,025 g/dL, une sensibilité d'un ordre de grandeur supérieure à celle de l'électrophorèse par immunofixation[2]Samuel Kim et al., "La LC-MS surpasse l'électrophorèse par immunofixation," Annals of Laboratory Medicine, annlabmed.org. La baisse des prix des instruments et les processeurs de données activés par l'IA accélèrent l'adoption de la LC-MS dans les mêmes environnements cliniques et de recherche que ceux desservis par l'électrophorèse. Les fournisseurs doivent donc positionner l'électrophorèse comme l'option la plus rapide et la moins coûteuse pour des flux de travail bien définis, plutôt que de concurrencer directement en termes de profondeur analytique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : la dominance des consommables génère des flux de revenus récurrents

La taille du marché des équipements et fournitures d'électrophorèse pour les réactifs et consommables était de 1,02 milliard USD en 2025, représentant 46,02 % du chiffre d'affaires global. Les concentrés de tampons, les gels préfabriqués, les colorants fluorescents et les marqueurs de poids moléculaire sont des articles à usage unique ou à utilisation limitée, garantissant un cycle de réapprovisionnement qui amortit les revenus lors des ralentissements des dépenses en capital. Les ventes de systèmes restent cycliques, mais les suites logicielles et d'imagerie devraient se composer à 6,21 % annuellement, les laboratoires équipant rétrospectivement leurs anciens bacs à gel de modules de documentation activés par l'IA. Le moteur GelGenie de l'Université d'Édimbourg illustre cette transition en analysant les bandes faibles avec une précision au niveau du pixel et en générant automatiquement des rapports prêts à la conformité.

Les avancées dans les cartouches microfluidiques créent une nouvelle catégorie hybride de consommables à base de puces et d'analyseurs de paillasse. Chaque passage en laboratoire sur puce consomme des volumes en nanolitres, réduisant les achats de réactifs jusqu'à 90 %, mais génère des revenus de puces plus élevés dans l'ensemble, un compromis que les fournisseurs exploitent pour stabiliser les profils de marge. Les tableaux de bord de maintenance intelligente intégrés aux instruments de nouvelle génération déclenchent la récommande automatique de tampons et de capillaires, renforçant le modèle commercial axé sur les consommables qui sous-tend le marché des équipements et fournitures d'électrophorèse.

Par application : le leadership de la génomique fait face à l'accélération du diagnostic clinique

Les flux de travail de génomique contrôlaient 54,96 % de la part du marché des équipements et fournitures d'électrophorèse en 2025, grâce à la préparation des échantillons d'ADN, aux vérifications de l'intégrité de l'ARN et aux protocoles d'analyse de fragments qui précèdent le NGS ou la qPCR. Pourtant, le CAGR le plus élevé jusqu'en 2031 appartient au diagnostic clinique à 6,68 %, soutenu par la validation CE-SDS pour les thérapeutiques protéiques et l'exemption de classe I de la FDA qui simplifie la mise en œuvre dans les laboratoires hospitaliers. La protéomique continue de se tourner vers la focalisation isoélectrique capillaire pour la surveillance des variants de charge, où des études inter-laboratoires industrielles menées dans dix laboratoires ont donné des écarts-types relatifs inférieurs à 5 % sur les valeurs de pI, répondant à des critères de libération stricts.

L'électrophorèse reste bien adaptée aux tâches de dépistage de première ligne nécessitant un délai d'exécution rapide, un triage limité des échantillons et une confirmation visuelle définitive. À mesure que les laboratoires cliniques migrent vers des environnements ambulatoires, l'encombrement modeste de la technologie et ses consommables autonomes lui confèrent un avantage logistique sur les spectromètres de masse qui nécessitent des installations contrôlées.

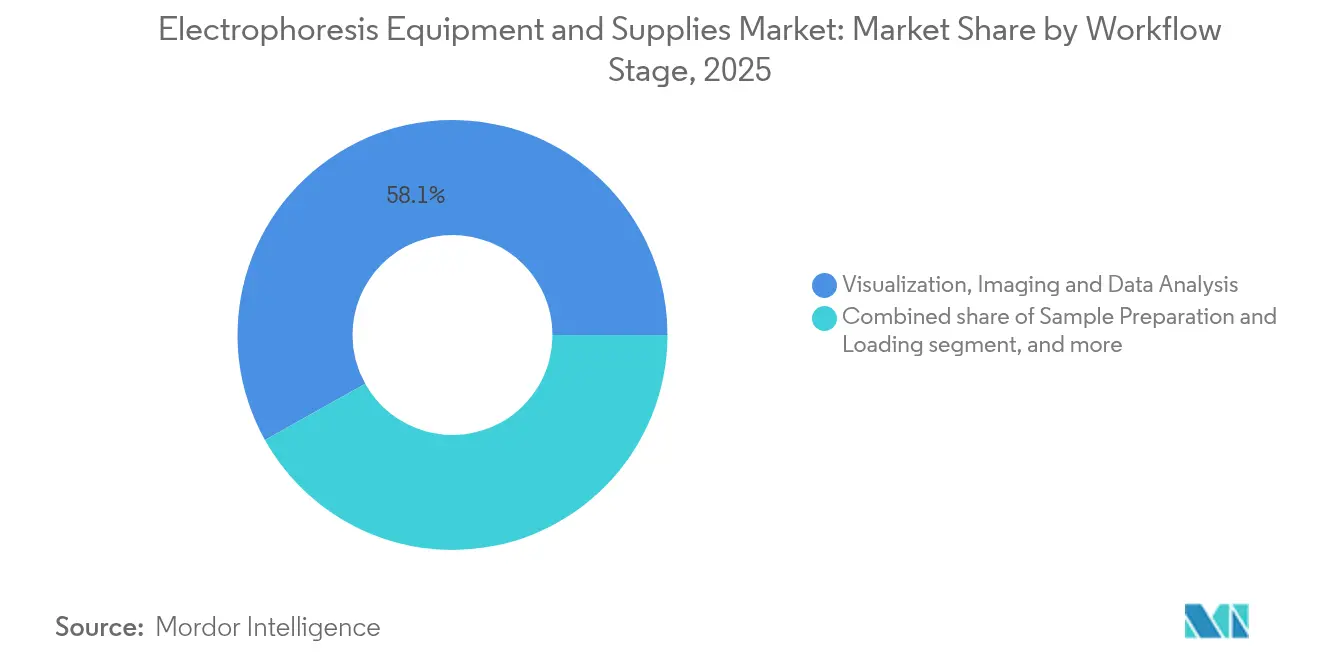

Par étape de flux de travail : la dominance de la visualisation rencontre l'innovation dans la préparation des échantillons

La visualisation, l'imagerie et l'analyse des données représentaient 58,12 % de la taille du marché des équipements et fournitures d'électrophorèse en 2025, reflétant les mandats réglementaires d'archivage des traces de gel ou capillaires dans le cadre des packages de validation de méthodes. Les étapes de préparation automatisée des échantillons progressent cependant au rythme le plus rapide à un CAGR de 6,01 %. Les robots de manipulation de liquides équipés de têtes de pipettes personnalisées chargent les plateaux capillaires à 60 échantillons par heure tout en ne consommant que 2 nL par injection, comme démontré dans des études Talanta évaluées par des pairs.

Les modules de séparation s'appuient désormais sur des revêtements internes avancés qui neutralisent le flux électro-osmotique, réduisant les temps d'analyse de 30 minutes à moins de 6 minutes pour certains fragments d'anticorps. Les algorithmes post-analyse assemblent les fichiers bruts en bases de données consultables, permettant des décisions immédiates d'acceptation des lots par le personnel d'assurance qualité. Le marché des équipements et fournitures d'électrophorèse s'oriente donc vers l'orchestration de flux de travail de bout en bout plutôt que vers des ventes d'instruments isolés.

Par utilisateur final : les établissements académiques sont en tête tandis que les hôpitaux accélèrent leur adoption

Les universités et les laboratoires gouvernementaux représentaient 45,21 % de la part du marché des équipements et fournitures d'électrophorèse en 2025. Les travaux pratiques de laboratoire obligatoires et la recherche fondamentale financée par des subventions maintiennent les bacs à gel et les unités capillaires en rotation constante. Les hôpitaux et les centres de diagnostic, bien que plus modestes en volume absolu, affichent la croissance la plus rapide à un CAGR de 7,24 %. Les objectifs ambitieux en matière de dépistage en oncologie et des maladies rares poussent les directeurs de laboratoire à privilégier les systèmes capillaires automatisés à base de cartouches qui fournissent des résultats le jour même sans supervision spécialisée.

Les entreprises pharmaceutiques et biotechnologiques continuent de renouveler les instruments à nombre élevé de capillaires, en les intégrant dans les flux de travail de sélection de lignées cellulaires en amont, où un profilage rapide des variants de charge peut réduire de plusieurs semaines les délais de développement des clones. Pendant ce temps, les CRO capitalisent sur les tests en débordement des laboratoires pharmaceutiques internes, renforçant la demande récurrente de réactifs qui sous-tend le marché des équipements et fournitures d'électrophorèse.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 42,03 % du chiffre d'affaires mondial en 2025 grâce à sa dense concentration biopharma, à la clarté des orientations de la FDA et à une base installée importante de systèmes de gel et capillaires FDA.GOV. La demande de remplacement se concentre sur le matériel entièrement automatisé qui intègre des dossiers de lots électroniques pour simplifier la conformité GMP. L'incertitude tarifaire sur les importations scientifiques pourrait augmenter les coûts d'acquisition de composants de niche, mais il est peu probable qu'elle perturbe les flux de consommables, qui sont principalement fabriqués régionalement.

L'Asie-Pacifique est le territoire qui progresse le plus rapidement avec un CAGR projeté de 5,39 %. Le 14e plan quinquennal de la Chine alloue des fonds substantiels aux laboratoires de biochimie de niveau universitaire, tandis que le programme d'incitation lié à la production de l'Inde couvre les instruments analytiques, déclenchant des vagues de procurement dans les réseaux universitaires. Le Japon et la Corée du Sud continuent de privilégier les systèmes capillaires haut de gamme pour le développement de biosimilaires, renforçant une demande stable à haute valeur ajoutée.

L'Europe maintient une croissance équilibrée, conciliant l'essor des start-ups biotechnologiques avec la maîtrise des coûts dans les systèmes de santé publics. L'harmonisation de la réglementation des dispositifs de l'UE simplifie les lancements pan-régionaux, mais les directives sur la durabilité poussent les fournisseurs à minimiser les déchets plastiques dans les consommables.

L'Amérique latine et le MEA restent naissants mais prometteurs : les ministères nationaux de la santé au Brésil et en Arabie saoudite exigent désormais la confirmation par électrophorèse pour le dépistage néonatal des hémoglobinopathies, établissant une tête de pont pour de futures mises à niveau de plateformes.

Paysage concurrentiel

Le marché des équipements et fournitures d'électrophorèse affiche une concentration modérée, les cinq premiers fournisseurs contrôlant environ 58 % du chiffre d'affaires mondial. Thermo Fisher, Bio-Rad et Agilent conservent leur leadership grâce à l'étendue de leur portefeuille et au soutien de leur base installée. Le segment Sciences de la vie de Bio-Rad a affiché 228,6 millions USD au T1 2025 malgré un déclin de 5,4 % en glissement annuel dans un contexte de dépenses académiques plus faibles. L'acquisition de Solventum par Thermo Fisher pour 4,1 milliards USD renforce sa portée en purification en aval, ouvrant la voie à des plateformes de contrôle qualité groupées couvrant l'électrophorèse, la filtration et la chromatographie.

La dernière série InfinityLab LC d'Agilent intègre des étiquettes RFID de suivi des échantillons et des analyses de service prédictives, des fonctionnalités qui se recoupent avec sa feuille de route en électrophorèse. Des start-ups telles que KeyDev affrontent les acteurs établis avec des unités de paillasse qui combinent électrophorèse, imagerie et rapport de données dans un seul châssis, réduisant le temps d'exécution de 30 %. Les alliances stratégiques avec des développeurs d'IA intensifient encore la dynamique concurrentielle, le logiciel devenant le principal facteur de différenciation plutôt que les performances brutes de séparation.

Les références en matière de durabilité des fournisseurs progressent également dans les critères d'achat. La vérification de l'écolabel My Green Lab ACT 2.0 pour certains systèmes Agilent illustre un pivot vers des opérations décarbonées, que les acheteurs institutionnels prennent de plus en plus en compte aux côtés du débit des instruments.

Leaders du secteur des équipements et fournitures d'électrophorèse

Bio-Rad Laboratories, Inc

GE Healthcare

Thermo Fisher Scientific Inc

Agilent Technologies, Inc

Merck KGaA (Millipore Sigma)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Advanced Instruments a finalisé une fusion avec Nova Biomedical, formant une entreprise d'outils pour les sciences de la vie d'une valeur de 621 millions USD axée sur l'analytique biopharma.

- Mai 2025 : Agilent a lancé la nouvelle génération de la série InfinityLab LC dotée de la technologie Assist pour une automatisation améliorée et une réduction des erreurs.

- Mai 2025 : L'Université d'Édimbourg a publié GelGenie, un cadre alimenté par l'IA pour l'analyse automatisée des images d'électrophorèse sur gel, entraîné sur plus de 500 gels étiquetés pour une précision améliorée.

- Février 2025 : Thermo Fisher Scientific a annoncé l'acquisition pour 4,1 milliards USD de l'unité Purification et Filtration de Solventum pour approfondir sa plateforme de bioproduction.

- Février 2025 : Agilent Technologies a déclaré un chiffre d'affaires de 1,68 milliard USD au T1 2025, les Sciences de la vie et le Diagnostic contribuant à hauteur de 647 millions USD.

- Octobre 2024 : Agilent a présenté la série Infinity III LC avec la certification d'écolabel ACT 2.0 vérifiée.

Portée du rapport mondial sur le marché des équipements et fournitures d'électrophorèse

L'électrophorèse est une technique utilisée pour séparer des molécules en fonction de leur charge, de leur taille et de leur affinité de liaison. Cette technique est principalement utilisée pour séparer et analyser de grandes molécules, telles que les protéines, les acides nucléiques, les plasmides, l'ADN, l'ARN, les plasmides et les fragments de ces macromolécules. Le marché des équipements et fournitures d'électrophorèse est segmenté par type de produit (systèmes d'électrophorèse sur gel, systèmes d'électrophorèse capillaire, accessoires d'électrophorèse), application (instituts académiques et de recherche, hôpitaux et centres de diagnostic, entreprises pharmaceutiques et biotechnologiques, autres applications) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud). Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions. Le rapport propose des valeurs de taille de marché et de prévisions en millions USD pour les segments ci-dessus.

| Systèmes | Systèmes d'électrophorèse sur gel |

| Systèmes d'électrophorèse capillaire | |

| Systèmes d'électrophorèse microfluidique | |

| Réactifs et consommables | Gels et tampons |

| Colorants et teintures | |

| Membranes et supports de transfert | |

| Standards de poids moléculaire et marqueurs | |

| Solutions logicielles et d'imagerie | Logiciels de documentation et d'analyse de gel |

| Plateformes d'analyse de données CE | |

| Suites d'automatisation pilotées par l'IA |

| Génomique (analyse ADN/ARN) |

| Protéomique (caractérisation des protéines) |

| Diagnostic clinique |

| Contrôle qualité et validation des procédés |

| Préparation et chargement des échantillons |

| Séparation et fractionnement |

| Visualisation, imagerie et analyse des données |

| Instituts académiques et de recherche |

| Hôpitaux et centres de diagnostic |

| Entreprises pharmaceutiques et biotechnologiques |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produit | Systèmes | Systèmes d'électrophorèse sur gel |

| Systèmes d'électrophorèse capillaire | ||

| Systèmes d'électrophorèse microfluidique | ||

| Réactifs et consommables | Gels et tampons | |

| Colorants et teintures | ||

| Membranes et supports de transfert | ||

| Standards de poids moléculaire et marqueurs | ||

| Solutions logicielles et d'imagerie | Logiciels de documentation et d'analyse de gel | |

| Plateformes d'analyse de données CE | ||

| Suites d'automatisation pilotées par l'IA | ||

| Par application | Génomique (analyse ADN/ARN) | |

| Protéomique (caractérisation des protéines) | ||

| Diagnostic clinique | ||

| Contrôle qualité et validation des procédés | ||

| Par étape de flux de travail | Préparation et chargement des échantillons | |

| Séparation et fractionnement | ||

| Visualisation, imagerie et analyse des données | ||

| Par utilisateur final | Instituts académiques et de recherche | |

| Hôpitaux et centres de diagnostic | ||

| Entreprises pharmaceutiques et biotechnologiques | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché mondial des équipements et fournitures d'électrophorèse et à quelle vitesse se développe-t-il ?

Les ventes atteignent 2,33 milliards USD en 2026 et devraient grimper à 2,94 milliards USD d'ici 2031, ce qui correspond à un CAGR de 4,79 %.

Quelle catégorie de produits génère le flux de revenus le plus prévisible pour les fournisseurs ?

Les réactifs et consommables détiennent une part de 46,02 % car les gels, tampons et colorants sont des articles à usage unique que les laboratoires doivent remplacer en permanence.

Quelle application connaît la croissance la plus rapide ?

Le diagnostic clinique affiche la dynamique la plus rapide avec un CAGR de 6,68 % jusqu'en 2031, porté par l'acceptation réglementaire des méthodes capillaires pour les dosages de protéines et de biomarqueurs.

Pourquoi l'Asie-Pacifique enregistre-t-elle le taux de croissance régional le plus élevé ?

Les dépenses gouvernementales en infrastructure de laboratoire et en enseignement de la biologie moléculaire stimulent les achats d'instruments, propulsant la région à un CAGR de 5,39 %.

Quelle technologie concurrente représente la plus grande menace ?

La chromatographie liquide–spectrométrie de masse défie l'électrophorèse en offrant des limites de détection plus basses et une automatisation croissante à des prix similaires.

Comment l'automatisation remodèle-t-elle les tendances d'adoption ?

Les systèmes intégrés combinent le chargement robotisé des échantillons avec l'analyse d'images par IA, réduisant l'intervention des opérateurs de 60 % et accélérant les décisions de libération des lots.

Dernière mise à jour de la page le: