Taille et Part du Marché des Électrocardiographes (ECG)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 8.43 Milliards de dollars |

| Taille du Marché (2031) | 12.33 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.92% CAGR |

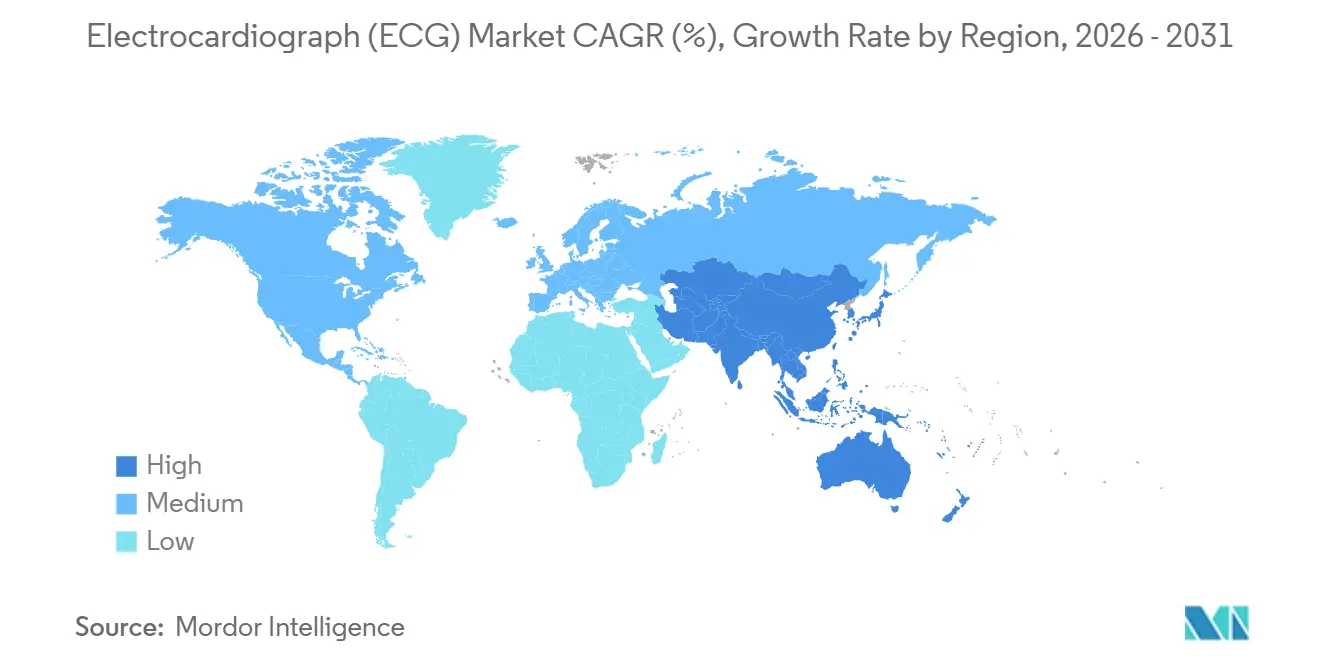

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

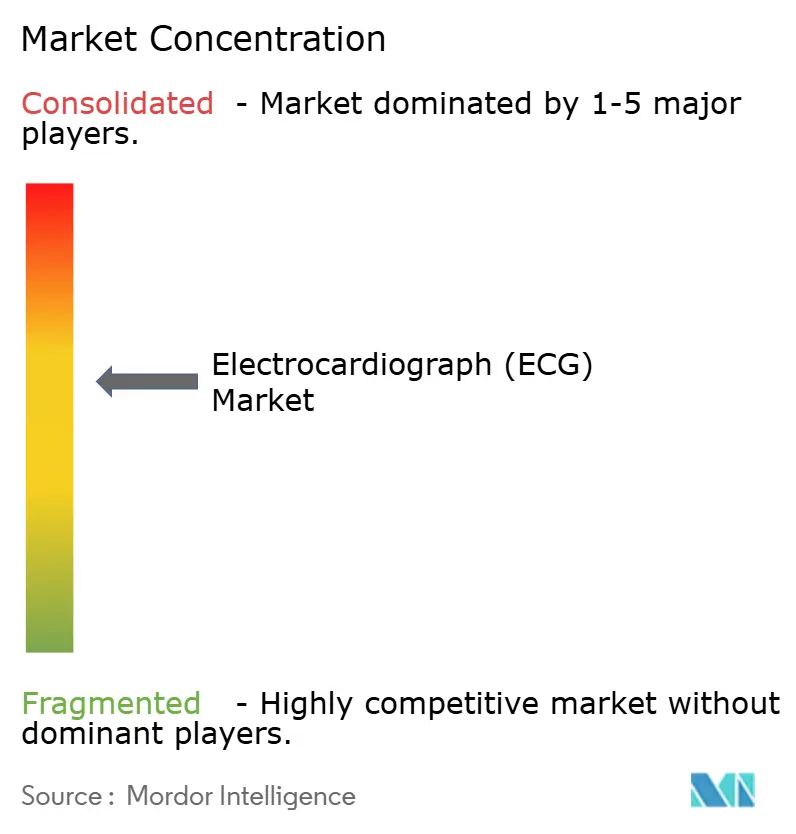

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Électrocardiographes (ECG) par Mordor Intelligence

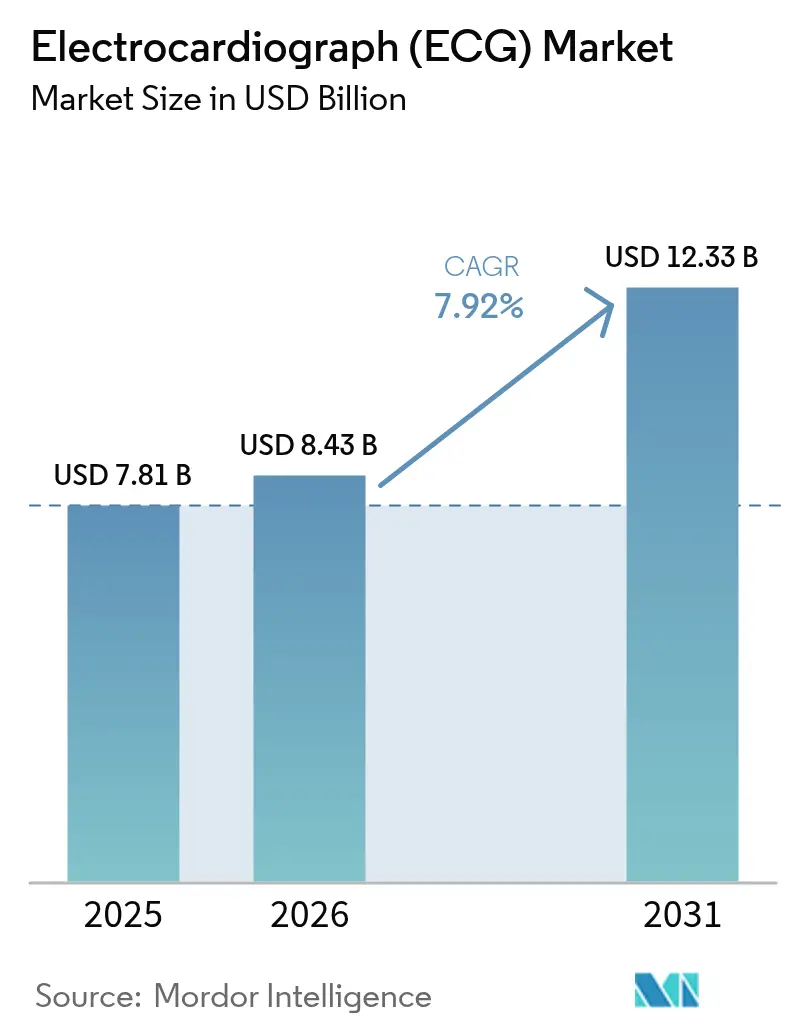

La taille du Marché des Électrocardiographes (ECG) est projetée à 7,81 milliards USD en 2025, 8,43 milliards USD en 2026, et devrait atteindre 12,33 milliards USD d'ici 2031, avec un TCAC de 7,92 % de 2026 à 2031.

La demande se déplace des diagnostics centrés sur l'hôpital vers une surveillance cardiaque distribuée, à mesure que l'interprétation assistée par l'IA, les modules à dérivation unique inférieurs à 100 USD dans les dispositifs portables et l'analytique en périphérie dans les véhicules d'urgence reconfigurent les parcours de soins. La dynamique réglementaire s'est accélérée après que la FDA américaine a homologué 14 algorithmes d'ECG par IA en 2025, soit le double du nombre de 2024, confirmant que les modèles d'apprentissage automatique entraînés sur des cohortes diversifiées passent du pilote à la production [1]U.S. Food and Drug Administration, "Homologations d'ECG par IA," fda.gov. Le dépistage financé par les gouvernements progresse également rapidement : la Commission nationale de la santé de Chine a rendu obligatoires les tests ECG pour les adultes de plus de 35 ans dans les villes de niveau 2 d'ici 2027, créant une demande exceptionnelle pour des appareils portables connectés au cloud.

Les payeurs alignent leurs incitations sur l'adoption technologique ; les Centers for Medicare & Medicaid Services américains ont introduit le CPT 93264 en janvier 2025, ouvrant un pool de remboursement de 400 millions USD pour les fournisseurs de surveillance à distance. Dans ce contexte, les incidents de cybersécurité — tels qu'une attaque par rançongiciel sur une plateforme européenne ayant exposé 120 000 dossiers en mars 2025 — soulignent la nécessité de cadres robustes de protection des données.

Points Clés du Rapport

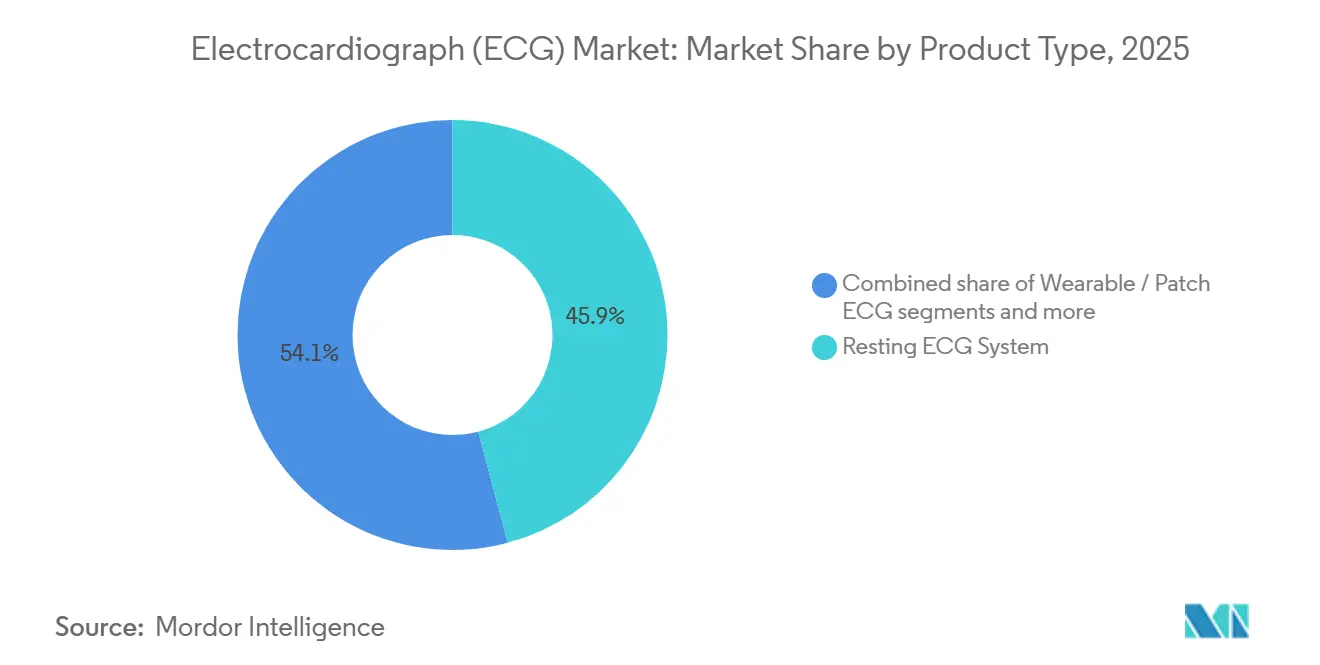

- Par type de produit, les systèmes ECG de repos ont dominé avec une part de revenus de 45,87 % en 2025, tandis que les dispositifs ECG portables et à patch progressent à un TCAC de 8,11 % jusqu'en 2031.

- Par configuration de dérivation, les appareils à 12 dérivations détenaient 49,98 % de la part de marché des électrocardiographes (ECG) en 2025 ; les appareils à 3 à 6 dérivations croissent à un TCAC de 8,43 % jusqu'en 2031.

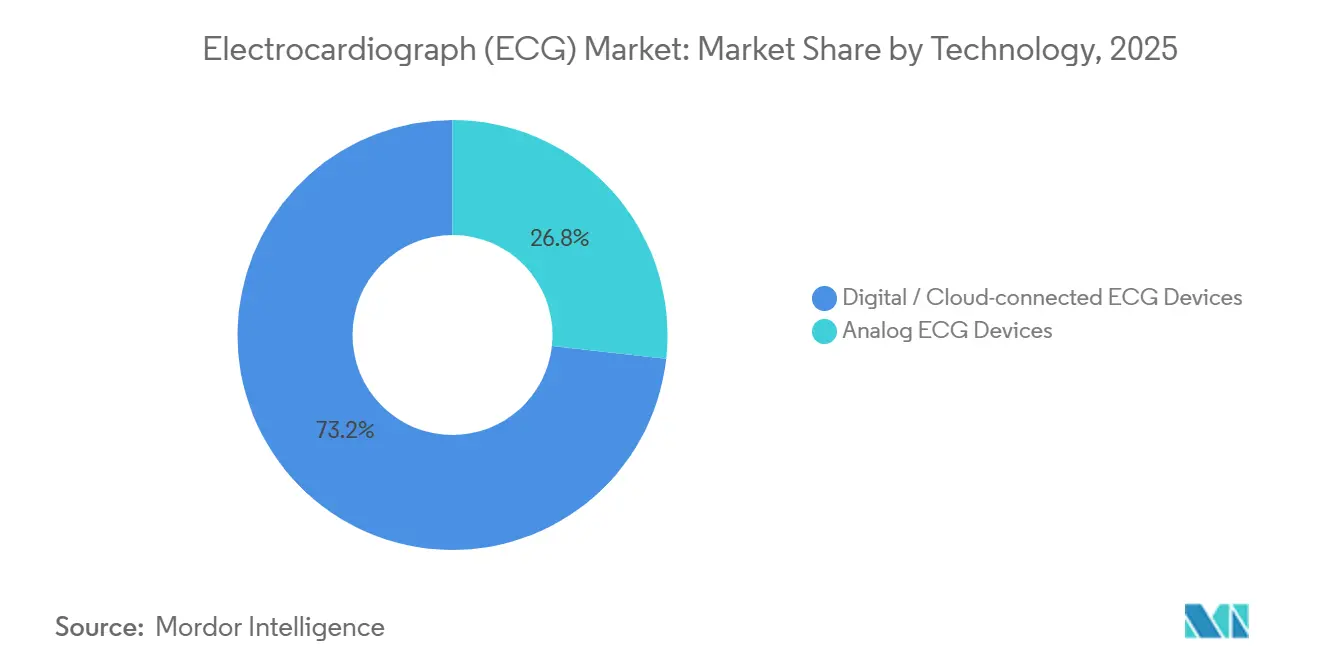

- Par technologie, les appareils numériques et connectés au cloud représentaient 73,23 % de la taille du marché des électrocardiographes (ECG) en 2025 et devraient enregistrer un TCAC de 8,21 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et cliniques ont généré 59,12 % des revenus de 2025, tandis que les centres de chirurgie ambulatoire enregistrent la croissance la plus rapide avec un TCAC de 10,12 %.

- Par géographie, l'Amérique du Nord a capté 45,3 % de la part des revenus en 2025 ; l'Asie-Pacifique est la région en expansion la plus rapide avec un TCAC de 8,81 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché de l'électrocardiographe (ECG)*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence Croissante des Maladies Cardiovasculaires | +1.8% | Mondial ; charge la plus élevée en Asie-Pacifique et en Europe de l'Est | Long terme (≥ 4 ans) |

| Adoption Rapide des Dispositifs ECG Assistés par l'IA | +1.5% | L'Amérique du Nord et l'UE sont en tête ; l'APAC s'accélère | Moyen terme (2 à 4 ans) |

| Transition Accélérée vers la Surveillance Cardiaque à Domicile et à Distance | +1.3% | L'Amérique du Nord et l'UE sont matures ; l'APAC émerge | Moyen terme (2 à 4 ans) |

| Programmes de Dépistage de Masse Financés par les Gouvernements | +1.2% | Principalement en APAC, avec des retombées vers le MEA | Court terme (≤ 2 ans) |

| Analytique ECG en Périphérie dans les Véhicules d'Urgence | +0.6% | Pilote en Amérique du Nord et dans l'UE ; centres urbains d'APAC | Moyen terme (2 à 4 ans) |

| Modules à Dérivation Unique Intégrés à Moins de 99 USD pour les Équipementiers | +0.9% | Mondial ; adoption la plus rapide en APAC | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante des Maladies Cardiovasculaires

Les cardiopathies ischémiques et les accidents vasculaires cérébraux ont causé 17,9 millions de décès en 2024 et devraient atteindre 23 millions d'ici 2030, augmentant la demande de détection précoce dans le monde entier [2]Organisation mondiale de la Santé, "Statistiques sur les Maladies Cardiovasculaires," who.int. Le programme national de l'Inde a dépisté 150 millions d'adultes en 2025 avec des appareils à batterie acheminés vers des cliniques rurales. Les employeurs et les payeurs reconnaissent le fardeau économique annuel de 1 100 milliards USD, de sorte que le remboursement favorise désormais la surveillance ECG longitudinale plutôt que les tests épisodiques. Il en résulte une base d'installation plus large de systèmes portables dans les soins primaires et les centres communautaires.

Adoption Rapide des Dispositifs ECG Assistés par l'IA

Les quatorze algorithmes d'ECG par IA homologués par la FDA en 2025 témoignent de la confiance du régulateur dans l'interprétation par apprentissage automatique. La plateforme de la Mayo Clinic a réduit le délai de diagnostic de l'infarctus du myocarde de 18 minutes dans les services d'urgence qui l'ont adoptée en 2025. Les orientations provisoires sur l'équité algorithmique publiées en septembre 2025 exigent désormais une validation selon le sexe, la race et l'âge, ce qui risque de retarder les lancements tout en renforçant la confiance des cliniciens. Les hôpitaux urbains sont les premiers adoptants car ils disposent d'une infrastructure cloud, tandis que les sites ruraux s'appuient sur des lectures manuelles. Les fournisseurs répondent en intégrant des processeurs en périphérie qui exécutent les algorithmes hors ligne.

Transition Accélérée vers la Surveillance Cardiaque à Domicile et à Distance

Les CMS ont créé le CPT 93264 en 2025, remboursant les épisodes de surveillance ECG à distance de 30 jours et ouvrant un pool de revenus annuels de 400 millions USD. AliveCor a signalé une croissance de 42 % d'une année sur l'autre des ventes de KardiaMobile, alimentée par des patients atteints de fibrillation auriculaire capturant des arythmies à domicile. Des leaders de la télésanté tels que Teladoc ont intégré des flux de données ECG afin que les cardiologues ajustent les médicaments à distance. L'Europe est en retard car les payeurs débattent de la responsabilité et de la qualité des données, mais la clarté réglementaire s'améliore dans le cadre du RDM.

Programmes de Dépistage de Masse Financés par les Gouvernements

Le mandat ECG de la Chine pour les adultes de plus de 35 ans dans les villes de niveau 2 d'ici 2027 nécessitera 200 millions de tests annuellement [3]Commission nationale de la santé de Chine, "Mandat de Dépistage ECG," en.nhc.gov.cn. L'Inde a alloué 5 000 crores INR (600 millions USD) en 2025 pour l'infrastructure de dépistage cardiovasculaire, en se concentrant sur les districts à forte prévalence du diabète. Le registre national des Émirats arabes unis oblige désormais au téléchargement des ECG pour chaque cas de syndrome coronarien aigu, intégrant la conformité des données dans les critères d'achat. Ces programmes à démarrage rapide accélèrent les achats jusqu'en 2027 avant que la croissance ne se modère.

Analyse de l'impact des freins sur le marché de l'électrocardiographe (ECG)*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Remboursement Fragmenté dans les Marchés Émergents | -1.1% | APAC (hors Japon), MEA, Amérique du Sud | Long terme (≥ 4 ans) |

| Pénurie de Techniciens Formés à l'ECG | -0.8% | Mondial ; aiguë dans les zones rurales d'APAC et d'Afrique subsaharienne | Moyen terme (2 à 4 ans) |

| Risques de Cybersécurité et de Confidentialité des Données | -0.6% | Mondial ; surveillance accrue dans l'UE et en Amérique du Nord | Court terme (≤ 2 ans) |

| Biais Algorithmique chez les Femmes et les Populations à Peau Foncée | -0.5% | Mondial ; focus réglementaire aux États-Unis et dans l'UE | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Remboursement Fragmenté dans les Marchés Émergents

Les patients en Inde, au Brésil et en Indonésie paient encore entre 50 et 150 USD de leur poche par épisode de surveillance, car les assureurs ne disposent pas d'une couverture standardisée, ce qui freine l'adoption dans les groupes à revenus plus faibles. La dernière mise à jour du barème tarifaire du Brésil remonte à 2022, entraînant des négociations bilatérales de prix et une opacité qui découragent les investissements dans la distribution. Si l'Ayushman Bharat de l'Inde intègre la surveillance ECG à distance dans son programme d'ici 2027, l'harmonisation pourrait s'accélérer.

Pénurie de Techniciens Formés à l'ECG

L'OMS projette un déficit de 18 millions de travailleurs dans les pays à revenus faibles et intermédiaires d'ici 2030, y compris des technologues en ECG. Les inscriptions aux programmes de formation aux États-Unis ont chuté de 12 % entre 2023 et 2025 en raison de la concurrence des postes en radiologie mieux rémunérés. L'interprétation par IA atténue mais n'élimine pas le besoin humain, car les régulateurs exigent toujours la validation par un clinicien. La Société de Développement des Compétences de l'Inde vise à former 50 000 techniciens d'ici 2028, mais le vivier reste à plusieurs années de combler les lacunes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché de l'électrocardiographe (ECG)

Par Type de Produit :

Les Dispositifs Portables Défient la Domination des Systèmes de ReposLes systèmes de repos ont sécurisé 45,87 % des revenus en 2025, mais les dispositifs portables et à patch ont affiché le TCAC le plus élevé à 8,11 %, les nouveaux codes CPT rendant la surveillance à distance financièrement attractive. Les moniteurs Holter perdent des parts au profit des patchs de 14 jours tels que Zio, dont les prescriptions ont augmenté de 38 % en 2025. Les systèmes d'effort font face à la concurrence de l'angiographie coronarienne par tomodensitométrie, car les payeurs perçoivent un rendement diagnostique plus élevé. Les logiciels ajoutent des revenus récurrents ; la plateforme cloud de Philips s'intègre à Epic et Cerner via FHIR, atteignant des marges brutes supérieures à 70 %.

La vague des dispositifs portables remodèle les achats : les géants de l'électronique grand public fournissent des appareils à dérivation unique à un coût marginal minimal, poussant les fournisseurs médicaux à regrouper la fidélité multi-dérivations et l'analytique. La taille du marché des électrocardiographes (ECG) pour les logiciels devrait se développer plus rapidement que le matériel en raison des avantages en termes de marges. Les hôpitaux conservent les systèmes de repos sur chariot pour le triage aigu, mais les patients ambulatoires et à domicile privilégient de plus en plus les patchs et montres légers.

Par Type de Dérivation :

Fidélité Multi-Dérivations Versus Commodité à Dérivation UniqueLes modèles à 12 dérivations ont maintenu 49,98 % de la part de marché des électrocardiographes (ECG) en 2025, car les recommandations les considèrent toujours comme l'étalon-or diagnostique. Pendant ce temps, les appareils à 3 à 6 dérivations progressent à un TCAC de 8,43 % pour servir les centres ambulatoires qui privilégient une installation rapide et la portabilité. Les dispositifs portables à dérivation unique ont vendu 45 millions d'unités en 2025 ; cependant, leur résolution spatiale limitée génère des taux de faux positifs plus élevés, sollicitant les systèmes d'orientation en cardiologie.

Les systèmes avancés à 15/18 dérivations restent confinés aux centres académiques : le MAC 2000 de GE coûte plus de 25 000 USD et nécessite un placement expert. Comme les payeurs ne remboursent pas les dérivations supplémentaires, la pénétration reste de niche. La taille du marché des électrocardiographes (ECG) pour les appareils à 3 à 6 dérivations devrait s'élargir à mesure que les procédures ambulatoires augmentent, réduisant l'écart avec les chariots à 12 dérivations.

Par Technologie :

La Connectivité Cloud Reconfigure les Flux de DonnéesLes plateformes numériques ont capté 73,23 % des revenus en 2025 et progresseront à 8,21 % à mesure que les hôpitaux exigent des données cardiaques en temps réel et interopérables. L'hébergement cloud permet aux cardiologues de consulter les tracés à distance, ce qui est devenu indispensable lors des restrictions liées à la pandémie. Les appareils analogiques persistent dans les cliniques à faibles ressources où l'accès à Internet est peu fiable. Une violation par rançongiciel en Europe a incité les régulateurs à exiger le chiffrement et des tests d'intrusion, augmentant les coûts mais favorisant les acteurs établis disposant d'équipes de sécurité.

L'adoption du numérique s'aligne sur les soins basés sur la valeur : l'analytique de santé des populations dépend de jeux de données FHIR standardisés. Les fournisseurs qui relient de manière transparente les formes d'onde aux dossiers électroniques remportent des contrats de logiciel en tant que service pluriannuels. La part de marché des électrocardiographes (ECG) pour les systèmes analogiques continuera de s'éroder à mesure que les directives d'achat imposent la compatibilité cloud.

Par Utilisateur Final :

Les Centres Ambulatoires Captent le Transfert des Patients AmbulatoiresLes hôpitaux et cliniques ont produit 59,12 % des revenus de 2025, ancrés par les services d'urgence qui administrent plus de 150 millions de tests ECG annuellement aux États-Unis. Pourtant, les centres de chirurgie ambulatoire affichent un TCAC de 10,12 % car les contrats basés sur la valeur transfèrent l'ablation par cathéter et l'implantation de stimulateurs cardiaques vers des cadres ambulatoires. Les centres de chirurgie ambulatoire privilégient les systèmes compacts à 3 à 6 dérivations qui se déplacent entre les salles de procédure.

Les patients à domicile et à distance représentent le moteur de croissance absolu. Les laboratoires de diagnostic voient des volumes stables dans les régions matures mais augmentent en Asie-Pacifique à mesure que la couverture d'assurance s'élargit. La taille du marché des électrocardiographes (ECG) liée aux cadres à domicile devrait dépasser les revenus des centres de chirurgie ambulatoire avant 2031 si la parité de remboursement persiste.

Analyse Géographique

Marché de l'électrocardiographe (ECG) en Asie-Pacifique

L'Asie-Pacifique enregistre le CAGR le plus rapide de 8,81 % jusqu'en 2031, soutenu par les mandats de dépistage de masse en Chine et en Inde, la fabrication locale par Mindray et EDAN, et la pénétration des smartphones qui favorise les appareils à dérivation unique couplés via Bluetooth. La population âgée de 28,4 % au Japon stimule la surveillance à domicile, tandis que la Corée du Sud couvre la surveillance sur 30 jours pour la fibrillation auriculaire. L'Australie a réduit de moitié les délais d'approbation des logiciels, attirant ainsi des entrants soutenus par le capital-risque.

Marché de l'électrocardiographe (ECG) en Amérique du Nord et en Europe

L'Amérique du Nord a détenu 45,3 % des revenus en 2025, mais la croissance se modère à mesure que la pénétration hospitalière approche de la saturation. Le CPT 93264 oriente néanmoins de nouveaux volumes vers les fournisseurs de dispositifs portables. Le Canada est à la traîne en raison du resserrement des budgets provinciaux, et les achats fédéraux au Mexique restent en cours de négociation. L'Europe a rebondi après l'allègement des blocages liés au RDM ; l'Allemagne finance désormais quatre consultations de cardiologie virtuelle par an pour les patients souffrant d'insuffisance cardiaque.

Marché de l'électrocardiographe (ECG) au Moyen-Orient, en Afrique et en Amérique du Sud

Le Moyen-Orient et l'Afrique représentent une part notable des revenus ; l'obligation d'enregistrement aux Émirats arabes unis ancre la demande future. L'Afrique du Sud a acheté 5 000 unités portables en 2025 pour atténuer les perturbations liées aux coupures de courant. L'Amérique du Sud est confrontée à la volatilité des devises ; la dépréciation du real brésilien a augmenté les coûts d'importation, orientant les acheteurs vers des modèles moins chers.

Paysage réglementaire

Les systèmes d'électrocardiographie et les logiciels associés sont réglementés en tant que dispositifs cardiovasculaires aux États-Unis en vertu du 21 CFR Part 870, avec des voies incluant généralement l'autorisation FDA 510(k) pour les produits de Classe II. En matière d'adoption sur le marché, le contexte du rapport met en avant 14 algorithmes d'ECG assistés par IA autorisés par la FDA en 2025, ainsi qu'une utilisation croissante de solutions autorisées pour l'analyse en entreprise et la surveillance à domicile.

En Europe, le règlement relatif aux dispositifs médicaux (RDM de l'UE) continue de structurer la documentation technique, l'évaluation clinique et les obligations post-commercialisation pour les fabricants d'équipements ECG et les éditeurs de logiciels, tandis que le calendrier de transition du RDM a été prolongé en vertu du règlement (UE) 2023/607, avec des échéances de conformité finale échelonnées entre 2027 et 2028 selon la classification. Sur le plan des normes, la norme IEC 60601-2-47 demeure une référence internationale centrale pour la sécurité et les performances essentielles des systèmes d'électrocardiographie ambulatoire, et l'examen minutieux de l'ère du RDM a renforcé les exigences en matière de cybersécurité, de chiffrement et de tests pour les plateformes ECG connectées au cloud mentionnées dans le contexte du rapport.

Paysage Concurrentiel

Une fragmentation modérée caractérise le marché des électrocardiographes (ECG) : les cinq premiers fournisseurs, Philips, GE, Nihon Kohden, Schiller et Medtronic, détiennent ensemble la majorité des revenus mondiaux. Ils se concurrencent sur la fidélité multi-dérivations, la validation clinique et l'intégration aux dossiers de santé électroniques, justifiant des primes de 30 à 50 % par rapport aux appareils génériques. Les entreprises d'électronique grand public comme Apple et Samsung dominent les volumes à dérivation unique à un coût marginal négligeable, mais ne disposent pas des autorisations hospitalières.

Le dynamisme des start-ups est notable. Le KardiaMobile à 99 USD d'AliveCor a affiché une croissance des ventes de 42 % en 2025. Les prescriptions du patch Zio d'iRhythm ont augmenté de manière significative, reflétant la préférence des cardiologues pour une durée de port de 14 jours. L'analytique en périphérie pour les véhicules d'urgence et les modules intégrés à moins de 99 USD pour les équipementiers automobiles sont des espaces blancs émergents.

La cybersécurité est un nouveau facteur de différenciation. Les fournisseurs obtenant la certification ISO 27001 remportent des contrats d'entreprise alors que les hôpitaux renforcent leurs défenses après les événements liés aux rançongiciels de 2025. Les entreprises d'Asie-Pacifique telles que Mindray et EDAN captent les appels d'offres sensibles aux coûts en proposant des prix 40 à 50 % inférieurs à ceux de leurs homologues occidentaux sans sacrifier la fonctionnalité cloud.

Leaders du Secteur des Électrocardiographes (ECG)

GE Healthcare

NIHON KOHDEN CORPORATION

Schiller AG

Medtronic Plc

Koninklijke Philips N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché de l'électrocardiographe (ECG)

- Abbott Laboratories

- AliveCor

- Apple

- BIOTRONIK

- BPL

- Cardiac Insight Inc.

- CardioComm Solutions

- Compumed Inc.

- EDAN Instruments

- Fukuda Denshi Co.

- GE Healthcare

- Baxter

- iRhythm Technologies

- Medtronic

- Mindray

- Nihon Kohden

- OMRON

- OSI Systems (Spacelabs)

- Koninklijke Philips

- Schiller

- Shenzhen Creative

Opportunités de marché et perspectives d'avenir

Les autorisations réglementaires et les tendances de conception des produits mettent en évidence un espace disponible pour des solutions sans câble et à moins de dérivations, capables de fournir des substituts cliniquement utiles aux sorties à 12 dérivations dans les contextes domiciliaires et ambulatoires. En 2026, plusieurs autorisations FDA 510(k) ont renforcé la dynamique dans les écosystèmes portables et de patchs, notamment HeartBeam ayant obtenu une autorisation pour un logiciel d'ECG synthétisé à 12 dérivations sans câble destiné à l'évaluation d'arythmie à domicile (février 2026), Infobionic ayant obtenu l'autorisation 510(k) pour le système de surveillance et de détection ECG ambulatoire sans fil MoMe ARC (mai 2026), et Smwmed ayant obtenu l'autorisation 510(k) pour le patch ECG Rhythm Master (mai 2026). Parallèlement au contexte du rapport indiquant que les CMS permettent désormais le remboursement des épisodes de surveillance à distance de 30 jours via le code CPT 93264 (janvier 2025), ces autorisations soutiennent une voie commerciale élargie pour les fournisseurs reliant dispositifs, analytique et services de surveillance.

L'interopérabilité et l'intégration des flux de travail demeurent des points de contrôle pratiques pour la mise à l'échelle au sein de grands systèmes de santé, créant des opportunités pour les logiciels de gestion ECG, la connectivité cloud et les déploiements d'entreprise s'intégrant aux environnements DSE (le contexte du rapport note que Philips s'intègre avec Epic et Cerner via FHIR). Une opportunité à court terme se concentre également sur la fiabilité opérationnelle et la sécurité des flottes distribuées utilisées en dehors des laboratoires de cardiologie traditionnels, y compris les véhicules d'urgence et les sites de dépistage communautaires, où la disponibilité des dispositifs, la maintenance à distance et une cybersécurité renforcée peuvent différencier les fournisseurs à mesure que l'adoption des ECG connectés au cloud augmente (les dispositifs numériques/connectés au cloud représentaient 73,23 % des revenus de 2025 dans le contexte du rapport).

Développements récents du secteur sur le marché de l'électrocardiographe (ECG)

- Février 2026 : GE HealthCare a lancé la solution de gestion de flotte à distance ReadyFix aux États-Unis, prenant en charge le diagnostic à distance et les données de dispositifs en temps réel pour les postes de travail ECG compatibles tels que le MAC VU360. Cette offre déplace l'économie de propriété des ECG vers une disponibilité accrue et une charge de service sur site réduite, soutenant les grands réseaux hospitaliers exploitant des flottes ECG distribuées.

- Septembre 2025 : Nihon Kohden a lancé la série de moniteurs de chevet cardiolife TEC-1000. Cette mise à jour renforce le portefeuille de surveillance en soins aigus de l'entreprise, où l'ECG intégré et la connectivité réseau influencent les décisions d'achat liées aux contraintes de personnel et à la supervision centralisée.

- Septembre 2024 : Nihon Kohden a introduit RemoteSense, une solution de surveillance à distance des patients permettant de gérer plusieurs patients sur différents sites. Cela a élargi l'empreinte de l'entreprise dans les flux de travail de surveillance distribuée et a renforcé le déplacement du marché de l'ECG épisodique en établissement vers une surveillance cardiaque en réseau et supervisée à distance.

Marché de l'électrocardiographe (ECG) Portée du rapport et méthodologie de recherche

Définition et périmètre du marché

Pour cette étude, le marché de l'électrocardiographe (ECG) couvre les équipements et solutions utilisés pour enregistrer et gérer le signal ECG d'un patient à des fins de diagnostic clinique et de surveillance dans différents contextes de soins, y compris les formats portables et connectés.

Exclusions du périmètre : nous excluons les dispositifs d'imagerie et de traitement cardiaque non-ECG (tels que les systèmes d'échographie, la tomodensitométrie et les implants thérapeutiques), même lorsqu'ils apparaissent dans le même flux de travail cardiologique.

Aperçu de la segmentation

- Par Type de Produit

- Systèmes ECG de Repos

- Systèmes ECG d'Effort

- Moniteurs Holter

- Enregistreurs d'Événements

- Dispositifs ECG Portables / à Patch

- Logiciels de Gestion ECG

- Par Type de Dérivation

- ECG à Dérivation Unique

- ECG à 3 à 6 Dérivations

- ECG à 12 Dérivations

- Autres

- Par Utilisateur Final

- Hôpitaux et Cliniques

- Centres de Chirurgie Ambulatoire

- Cadres à Domicile / Patients à Distance

- Laboratoires de Diagnostic et Centres Cardiaques

- Par Technologie

- Dispositifs ECG Analogiques

- Dispositifs ECG Numériques / Connectés au Cloud

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire est utilisée pour établir la base factuelle des moteurs de la demande et des schémas de prestation de soins de santé qui influencent les tests et la surveillance ECG. Nous examinons les signaux de santé publique et d'utilisation provenant de sources telles que l'Organisation mondiale de la santé, les CDC américains, les communications de la FDA américaine relatives aux dispositifs et à la sécurité, et les statistiques de santé de l'OCDE, et nous les alignons avec les recommandations des sociétés de cardiologie (publications de l'AHA et de l'ESC) afin de maintenir la cohérence du contexte clinique.

Des données financières et concurrentielles sont ajoutées grâce aux rapports annuels des entreprises, aux présentations aux investisseurs et à la presse spécialisée en santé reconnue. Cela nous aide à suivre les évolutions du mix produits, telles que les patchs portables et les logiciels de gestion ECG. Pour réduire les zones d'ombre où les divulgations des petites entreprises sont limitées, nous utilisons également un abonnement payant axé sur les données financières et l'intelligence économique des entreprises, ainsi qu'un autre abonnement payant pour le suivi des brevets et de l'innovation. Ensemble, ces éléments permettent de vérifier le calendrier d'adoption des nouveaux formats. Les sources listées ici sont uniquement illustratives, et d'autres références publiques sont également utilisées pour la collecte de données, la validation et la clarification au cours des travaux.

Entretiens et enquêtes primaires

Les travaux primaires sont utilisés pour tester les hypothèses documentaires et convertir les récits cliniques et d'expédition en données de dimensionnement mesurables. Nous échangeons avec un ensemble d'acteurs du côté des dispositifs, de distributeurs et de parties prenantes d'hôpitaux et de centres de diagnostic à travers l'APAC, l'EMEA et les Amériques, afin de saisir les schémas d'adoption des ECG au repos, d'effort, Holter, événementiels et portables dans différents parcours de soins. Les paliers de prix, les cycles de remplacement et les taux d'adoption des logiciels sont les principaux éléments clarifiés. Nous revérifions ensuite ces données lorsque le modèle affiche des variations inattendues.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 34 % | Dirigeants (CXO) : 15 % | APAC : 43 % |

| Rang intermédiaire : 46 % | Responsables fonctionnels/d'unité : 36 % | EMEA : 31 % |

| Acteurs plus petits : 20 % | Managers : 49 % | Amériques : 26 % |

Dimensionnement et prévisions du marché

Le dimensionnement part d'une construction descendante qui reconstitue le bassin de demande en utilisant les signaux de prestation de soins de santé (charge cardiovasculaire, volumes de tests diagnostiques et répartition des contextes de soins). Nous convertissons ensuite ce bassin en revenus de dispositifs et de logiciels à l'aide d'hypothèses de pénétration et de remplacement. Lorsque le comportement du parcours de soins diffère selon le contexte, nous le traitons séparément afin que le débit d'ECG en milieu hospitalier ne soit pas mélangé avec le comportement de la surveillance ambulatoire et à domicile.

Pour maintenir des totaux réalistes, nous corroborons les résultats avec des approximations ascendantes sélectives. Cela inclut des fourchettes de prix de vente moyens échantillonnées pour les systèmes ECG au repos et d'effort, des estimations de placements d'unités dans les hôpitaux et laboratoires de diagnostic, et des retours de canal sur les volumes de patchs portables et les taux d'adoption des logiciels. Les principaux paramètres du modèle incluent les cycles de remplacement des systèmes installés, les schémas moyens de consommation de dérivations et d'accessoires le cas échéant, le déplacement de la part vers l'ECG portable et connecté, la répartition entre solutions à 12 dérivations et à nombre de dérivations inférieur, ainsi que les indicateurs régionaux de remboursement et d'intensité de dépistage qui modifient l'utilisation. Lorsque les données de pays plus petits sont limitées, nous utilisons des ratios de substitution construits à partir de mesures similaires de dépenses de santé et de prestation de soins, suivis de vérifications par des experts.

Pour les prévisions, nous menons une analyse de scénarios soutenue par un consensus d'experts au niveau des variables, car la demande dépend d'un petit ensemble de leviers pratiques susceptibles d'évoluer avec les changements de politique et de prestation de soins. Dans chaque scénario, la progression des prix est actualisée à l'aide d'une logique d'inflation et de déplacement du mix, puis les volumes sont ajustés en fonction du calendrier d'adoption des dispositifs portables, de l'expansion des soins ambulatoires et des cycles d'investissement hospitalier.

Validation des données et cycle de mise à jour

La validation s'effectue par le biais de vérifications en plusieurs étapes qui comparent les résultats du modèle à des signaux indépendants, puis nous expliquons tout écart avant validation finale. Nous examinons les variations d'une année sur l'autre par région et par groupe de produits, revérifions les valeurs aberrantes par rapport aux notes d'entretien et aux annonces publiques, puis effectuons des contrôles de variance sur les prix, les volumes et les hypothèses de pénétration afin qu'aucune entrée unique ne détermine l'ensemble du résultat.

Les rapports sont actualisés annuellement. Des mises à jour intermédiaires sont effectuées lorsque des événements importants affectent les prix, la réglementation ou les schémas de demande. Avant la livraison, un analyste effectue une nouvelle revue des dernières données publiques et recontacte certains experts lorsque les hypothèses sont susceptibles d'avoir évolué, afin que les clients reçoivent une vision actualisée plutôt qu'un ancien modèle figé.

Taille du marché mondial de l'électrocardiographe (ECG) de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour l'électrocardiographe (ECG) peuvent sembler très éloignées lorsque le périmètre n'est pas défini de la même manière, et le mix de produits et de contextes de soins évolue rapidement. Les différences proviennent également de la manière dont chaque éditeur traite les revenus logiciels, les patchs portables et le calendrier des mises à jour de prix selon les régions.

Certains chiffres publiés regroupent une surveillance cardiaque plus large et des couches de soins connectés dans le total, ce qui peut gonfler le chiffre affiché lorsque des éléments adjacents non-ECG sont inclus. Chez Mordor Intelligence, le périmètre est limité aux systèmes ECG et aux catégories de dispositifs et logiciels ECG étroitement liées. Cela est maintenu de manière cohérente grâce à des vérifications telles que le mix par type de dérivation, l'adoption selon le contexte de soins et la logique des cycles de remplacement, actualisées grâce aux retours d'experts.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 7,81 milliards USD (2025) | |

| Revue commerciale B | 6,47 milliards USD (2025) | Utilise souvent une vision plus restreinte limitée aux seuls dispositifs et peut sous-estimer les logiciels de gestion ECG et les formats de patchs portables plus récents ; peut également appliquer une progression de prix conservatrice sur la période de prévision. |

| Cabinet de conseil mondial A | 11,00 milliards USD (2025) | Tend à utiliser un périmètre plus large pouvant mélanger des catégories de surveillance adjacentes et des revenus de soins connectés plus vastes, et peut s'appuyer sur des hypothèses de pénétration plus élevées pour les dispositifs portables selon les régions, sans les mêmes vérifications croisées des cycles de remplacement. |

L'écart observé dans le tableau tient principalement à ce qui est considéré comme des revenus ECG inclus dans le périmètre et à la vitesse à laquelle les prix et l'adoption sont autorisés à évoluer d'une année sur l'autre. En maintenant les variables liées à des signaux pratiques tels que l'utilisation, le remplacement du parc installé et les évolutions du mix produits, l'estimation reste traçable et plus facile à reproduire lorsque les mêmes données sont mises à jour.

Questions Clés Répondues dans le Rapport

Quel taux de croissance est prévu pour le marché des électrocardiographes ECG jusqu'en 2031 ?

Le marché devrait progresser à un TCAC de 7,92 % de 2026 à 2031.

Quel type de produit se développe le plus rapidement ?

Les dispositifs ECG portables et à patch croissent à un TCAC de 8,11 % grâce aux nouveaux codes de remboursement dans les principaux marchés.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Le dépistage de masse financé par les gouvernements en Chine et en Inde, associé à la montée en puissance de la fabrication locale, génère un TCAC de 8,81 % jusqu'en 2031.

Comment les algorithmes d'IA influencent-ils l'adoption des dispositifs ?

Les algorithmes d'ECG par IA homologués par la FDA réduisent les délais de diagnostic et renforcent la confiance des cliniciens, accélérant la transition vers les systèmes connectés au cloud.

Quelles mesures de cybersécurité les fournisseurs adoptent-ils ?

À la suite d'un incident majeur de rançongiciel en 2025, les principaux fournisseurs se certifient désormais à la norme ISO 27001 et mettent en œuvre un chiffrement de bout en bout sur les plateformes cloud.

Dernière mise à jour de la page le: