Taille et part du marché des électrodes médicales

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.19 Milliards de dollars |

| Taille du Marché (2031) | 2.73 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.47% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des électrodes médicales par Mordor Intelligence

La taille du marché des électrodes médicales était évaluée à 2,10 milliards USD en 2025 et devrait croître de 2,19 milliards USD en 2026 pour atteindre 2,73 milliards USD d'ici 2031, à un TCAC de 4,47 % durant la période de prévision (2026-2031). La progression de la demande découle de la transition du secteur au-delà de la simple capture de biosignaux vers des écosystèmes diagnostiques et thérapeutiques connectés et dotés d'intelligence artificielle. L'expansion des soins à domicile, le vieillissement des populations et la prévalence accrue des maladies chroniques soutiennent des cycles d'achat annuels pour des électrodes avancées et confortables. La résilience de la chaîne d'approvisionnement figure désormais à l'ordre du jour des directions générales, car l'inflation des coûts d'expédition, de main-d'œuvre et de matières premières a porté les dépenses logistiques jusqu'à 20 % du chiffre d'affaires, incitant les principaux fabricants de dispositifs à consacrer 3 à 5 % de leurs ventes annuelles aux services de gestion des risques liés à la chaîne d'approvisionnement. L'Amérique du Nord continue de mener l'adoption grâce à des cadres de remboursement solides, tandis que l'Asie-Pacifique affiche la trajectoire de croissance la plus rapide, portée par une forte capacité de fabrication nationale et des politiques favorables à l'innovation en Chine, au Japon et en Corée du Sud.

Principaux enseignements du rapport

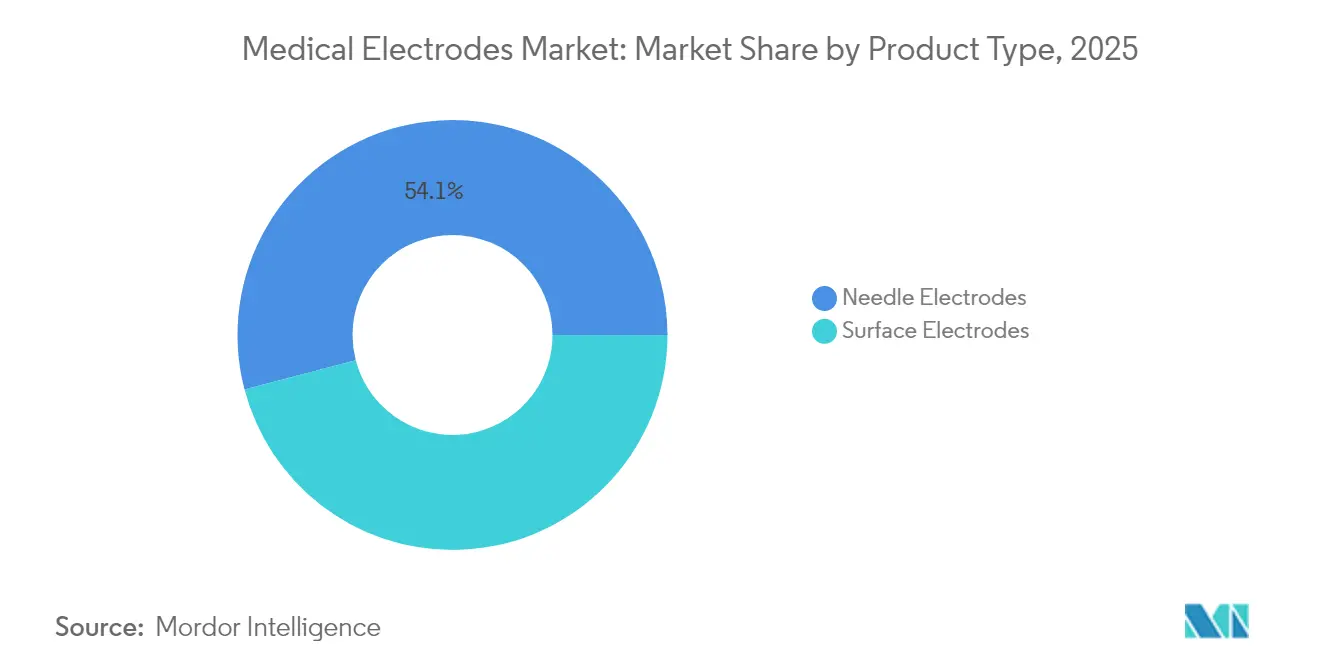

- Par type de produit, les électrodes de surface ont dominé avec 45,92 % de la part du marché des électrodes médicales en 2025, tandis que les électrodes à aiguille devraient se développer à un TCAC de 6,19 % jusqu'en 2031.

- Par utilisabilité, les formats jetables représentaient 67,80 % de la taille du marché des électrodes médicales en 2025, tandis que les électrodes réutilisables devraient afficher un TCAC de 7,05 % jusqu'en 2031.

- Par technologie, les électrodes humides à gel ont conservé 44,88 % de la part des revenus en 2025 ; les électrodes sèches affichent la progression la plus rapide avec un TCAC de 6,62 % jusqu'en 2031.

- Par modalité, l'ECG a dominé avec 40,92 % de part en 2025, tandis que l'EEG devrait enregistrer le TCAC le plus élevé de 7,18 % sur la période de prévision.

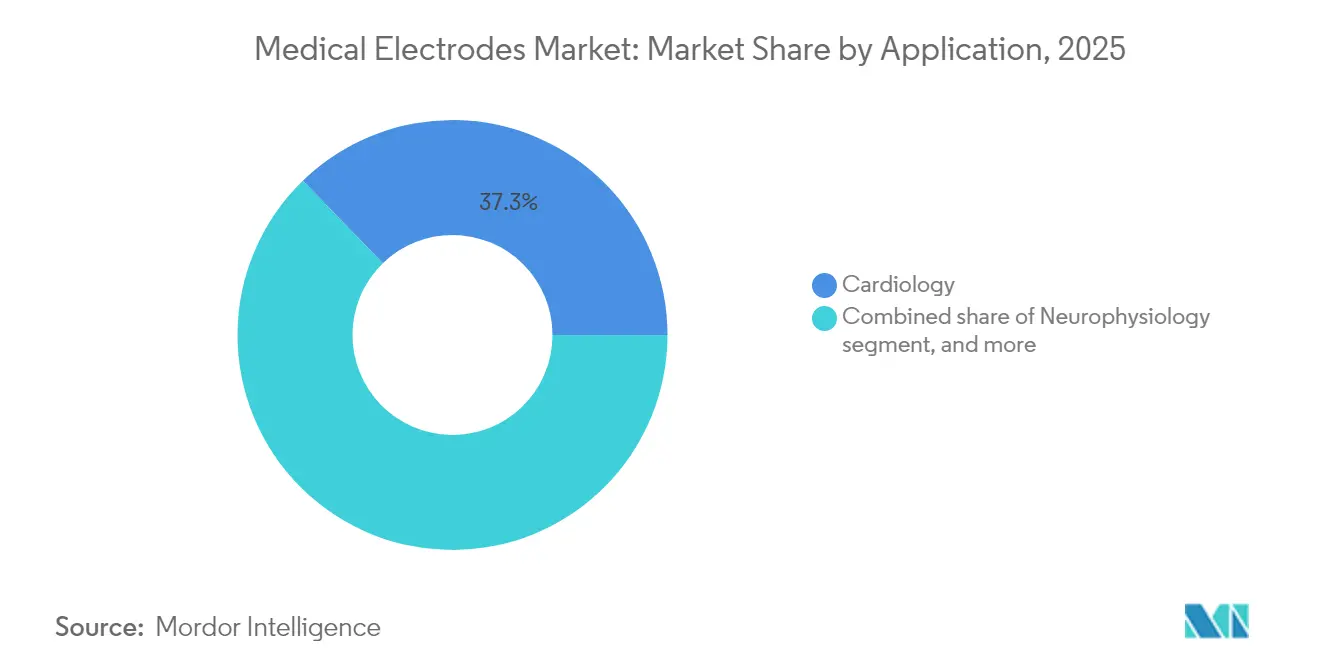

- Par application, la cardiologie a capté 37,26 % de la taille du marché des électrodes médicales en 2025 ; les environnements de soins à domicile devraient croître à un TCAC de 7,11 %.

- Par utilisateur final, les hôpitaux sont restés le plus grand groupe d'acheteurs à 41,10 % en 2025, même si l'adoption dans les soins à domicile atteint un TCAC de 7,11 %.

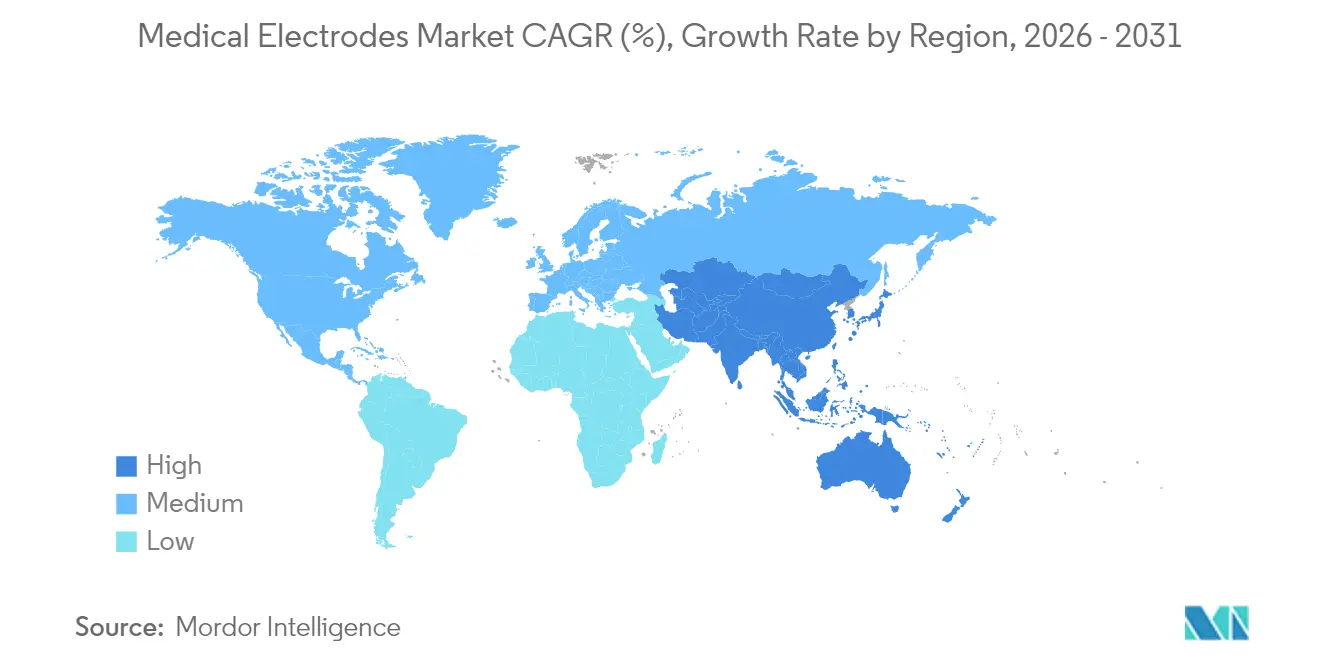

- Par région, l'Amérique du Nord détenait 38,20 % des revenus en 2025 ; l'Asie-Pacifique devrait enregistrer le TCAC le plus rapide de 5,28 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des électrodes médicales

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incidence croissante des maladies cardiovasculaires et neurologiques | +1.2% | Mondial, concentré en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Adoption croissante des technologies de surveillance des patients à domicile et à distance | +1.8% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Innovations continues dans les matériaux d'électrodes sèches, à hydrogel et flexibles | +1.1% | Mondial, porté par les marchés développés | Moyen terme (2 à 4 ans) |

| Volume croissant de chirurgies mini-invasives et ambulatoires | +0.9% | Mondial, adoption précoce en Amérique du Nord | Court terme (≤ 2 ans) |

| Émergence des électrodes textiles et imprimables pour les applications de santé portables | +0.7% | Cœur en Asie-Pacifique, débordement vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Orientation gouvernementale vers les soins préventifs et les modèles de remboursement du diagnostic précoce | +0.6% | Amérique du Nord et UE, programmes pilotes en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Incidence croissante des maladies cardiovasculaires et neurologiques

La prévalence croissante des maladies chroniques soutient une demande stable pour des électrodes de précision capturant des biosignaux haute fidélité lors de longues fenêtres de surveillance. La plateforme BrainSense Adaptive DBS de Medtronic, homologuée par la FDA en 2025, illustre comment les électrodes permettent désormais une neuromodulation en boucle fermée en ajustant la thérapie en temps réel sur la base des retours d'activité cérébrale. L'analyse améliorée par l'intelligence artificielle superpose des informations prédictives aux flux bruts d'ECG ou d'EEG, ouvrant la voie à une intervention clinique plus précoce. Les prestataires de santé justifient de plus en plus une tarification premium lorsque la performance des électrodes améliore directement la confiance diagnostique et les résultats thérapeutiques. Cette tendance assure une visibilité d'achat pluriannuelle pour les fournisseurs capables d'équilibrer qualité du signal, confort du porteur et sécurité cutanée.

Innovations continues dans les matériaux d'électrodes sèches, à hydrogel et flexibles

Les matrices polymères sèches, les hydrogels antibactériens semi-secs et les films à motifs kirigami redéfinissent les standards de confort. Le produit polymère SoftPulse de Datwyler élimine le gel tout en maintenant une faible impédance pour la capture ECG sur plusieurs jours. Les feuilles d'hydrogel incorporant des nanoparticules d'argent permettent un EEG de 12 heures avec une prolifération bactérienne supprimée[1]Nature Publishing Group, "Électrodes à hydrogel antibactérien pour l'EEG à long terme," nature.com. Les électrodes textiles tricotées à partir de fil de polyamide revêtu d'argent ont enregistré une précision de classification du signal de 98,7 % pendant l'exercice tout en restant respirantes. Ces avancées en matériaux minimisent l'irritation cutanée, réduisent les artefacts de mouvement et simplifient les flux de travail d'application, augmentant ainsi les taux d'utilisation globaux.

Volume croissant de chirurgies mini-invasives et ambulatoires

La délivrance d'énergie et la surveillance par électrodes sont essentielles aux interventions cardiaques et neurologiques de nouvelle génération. Boston Scientific a enregistré une croissance de 26,2 % de ses ventes cardiovasculaires au premier trimestre 2025 grâce à sa gamme d'ablation par champ pulsé FARAPULSE, qui dépend de réseaux multi-électrodes pour la création de lésions non thermiques. Le système PulseSelect de Medtronic, première solution d'ablation par champ pulsé approuvée aux États-Unis pour la fibrillation auriculaire, améliore la sécurité en affectant sélectivement le tissu myocardique. Les sondes de plus petit diamètre, telles que l'OmniaSecure 4,7 Fr, réduisent le traumatisme vasculaire tout en maintenant un taux de succès de défibrillation de 97,5 % dans les essais. La connectivité sans fil permet aux équipes chirurgicales de surveiller les constantes vitales sans câbles drapés, améliorant ainsi l'efficacité du flux de travail.

Émergence des électrodes textiles et imprimables pour les applications de santé portables

Les encres à nanofils d'argent imprimables et les textiles extensibles permettent désormais des plateformes de biosensing discrètes intégrées aux vêtements. Des études pilotes dans des chaînes de fitness en Asie-Pacifique montrent une forte acceptation des consommateurs pour les chemises intelligentes lavables qui enregistrent la variabilité de la fréquence cardiaque 24h/24 et 7j/7. Des prototypes de recherche combinant des découpes kirigami avec des maillages conducteurs ultra-minces maintiennent le contact cutané lors de mouvements vigoureux sans glisser. La réduction continue des coûts de fabrication de fils conducteurs devrait accélérer les déploiements commerciaux, notamment dans les programmes de sciences du sport et de sécurité au travail.

Analyse de l'impact des contraintes*

| Analyse de l'impact des contraintes | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Exigences réglementaires et de conformité qualité multirégionales strictes | -0.8% | Mondial, particulièrement strictes dans l'UE et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Préoccupations persistantes en matière de biocompatibilité et d'irritation cutanée | -0.6% | Mondial, avec des normes variables selon les régions | Long terme (≥ 4 ans) |

| Approvisionnement et tarification volatils des matières premières argent/chlorure d'argent | -0.4% | Impact sur la chaîne d'approvisionnement mondiale | Court terme (≤ 2 ans) |

| Défis liés à la confidentialité des données et à l'intégrité du signal dans les plateformes d'électrodes connectées | -0.3% | Amérique du Nord et UE, expansion mondiale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Exigences réglementaires et de conformité qualité multirégionales strictes

La révision 2024 par la FDA des directives ISO 10993-1 impose des études de caractérisation chimique plus approfondies, ajoutant 6 à 12 mois aux délais d'approbation pour les dispositifs en contact avec la peau[2]U.S. Food & Drug Administration, "Mises à jour des tests de biocompatibilité pour les dispositifs médicaux en contact avec la peau," fda.gov. Le règlement européen sur les dispositifs médicaux augmente encore la fréquence des audits et les obligations de surveillance post-commercialisation, portant les coûts de conformité jusqu'à 5 % des ventes pour les fabricants de taille moyenne. Les achats groupés par volume en Chine entraînent une compression des prix catalogue tandis que les règles d'enregistrement locales évoluent en parallèle, mettant sous pression les calendriers de lancement mondiaux. Les plans de cybersécurité sont désormais obligatoires pour les soumissions américaines, contraignant les développeurs d'électrodes à budgétiser des microprogrammes sécurisés et des capacités de mise à jour à distance.

Préoccupations persistantes en matière de biocompatibilité et d'irritation cutanée

La dermatite de contact reste la principale raison d'abandon dans les programmes d'ECG ambulatoire prolongé. Les directives provisoires de la FDA soulignent la nécessité de tests exhaustifs des substances extractibles pour quantifier les monomères résiduels et les auxiliaires de traitement. Les unités néonatales signalent des lésions liées aux adhésifs malgré des formulations hypoallergéniques, intensifiant l'intérêt pour les capteurs couplés capacitivement sans adhésif[3]Frontiers Media, "Problèmes d'intégrité cutanée liés aux adhésifs ECG néonataux," frontiersin.org. Les revêtements antibactériens réduisent le risque d'infection mais introduisent une allergénicité potentielle, imposant une reconception itérative des matériaux. Les fabricants doivent équilibrer adhérence robuste, intégrité électrique et sécurité dermatologique pour des populations aux profils extrêmement variés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les dérivations de surface commandent la valeur tandis que les conceptions à aiguille accélèrent la précision

Les électrodes de surface ont dominé le marché des électrodes médicales avec 45,92 % des revenus en 2025. Leur utilisation de longue date en ECG, études du sommeil et neuro-diagnostics de routine, associée à une application simple, assure leur avantage en volume. Les hydrogels avancés sensibles à la pression réduisent désormais les artefacts de mouvement, renforçant la préférence hospitalière. La taille du marché des électrodes médicales liée aux variantes de surface devrait progresser régulièrement parallèlement aux programmes de dépistage cardiaque et du sommeil. Les électrodes à aiguille, en revanche, devraient afficher un TCAC de 6,19 % jusqu'en 2031. La demande provient de la surveillance neurologique peropératoire, du guidage par toxine botulique et de la cartographie sophistiquée de la stimulation cérébrale profonde. Des acquisitions récentes telles que le rachat d'Ad-Tech par Nihon Kohden soulignent l'engagement du secteur envers l'innovation dans les interfaces cerveau-machine approfondies.

Les patchs à micro-aiguilles hybrides brouillent les frontières catégorielles en permettant aux cliniciens de prélever des signaux intracellulaires sans pénétration complète. Des prototypes précoces du MIT peuvent s'enrouler autour des neurones, présageant des opportunités diagnostiques subcellulaires. Les fournisseurs se différencient désormais par des alliages propriétaires permettant des pointes plus acérées tout en minimisant le traumatisme tissulaire. La miniaturisation continue et l'adoption de la chirurgie robotique devraient maintenir les solutions à aiguille sur une trajectoire de croissance élevée.

Par utilisabilité : la domination du jetable face à la pression de la durabilité

Les formats jetables détenaient 67,80 % de la part du marché des électrodes médicales en 2025, les protocoles de contrôle des infections, renforcés par la pandémie, favorisant les consommables à usage unique. Les hôpitaux apprécient la commodité des packs autocollants qui contournent les flux de travail de stérilisation. Néanmoins, les électrodes réutilisables devraient progresser à un TCAC de 7,05 % à mesure que les chartes de durabilité des systèmes de santé resserrent les objectifs de réduction des déchets en décharge. Les élastomères conducteurs autoréparateurs qui retrouvent 80 % de leur fonctionnalité en 10 secondes comblent les lacunes historiques en matière de durabilité.

Plusieurs fabricants commercialisent désormais des kits hybrides où le faisceau de câbles et l'assemblage à pression sont restérilisables, tandis que le pad adhésif de détection est remplaçable. Les modèles de coût total de possession montrent un seuil de rentabilité atteint en six cycles de procédure, incitant les grands centres académiques à tester des flottes réutilisables. Les signaux politiques, tels que les appels d'offres européens attribuant des points pour la conformité à l'économie circulaire, devraient accélérer les transitions.

Par technologie : le leadership du gel humide face à la disruption des films secs

Les électrodes humides ont conservé 44,88 % de la valeur du segment en 2025, le gel restant le médiateur d'impédance de référence pour l'ECG et l'EEG haute résolution. Cependant, la préparation cutanée, le caractère salissant et les limites de séchage nuisent au confort des patients lors des études sur plusieurs jours. Les variantes à film sec devraient enregistrer un TCAC de 6,62 % jusqu'en 2031 grâce aux mousses polymères conductrices et aux revêtements de nanofils d'argent pulvérisés qui rivalisent avec l'impédance du gel. La gamme SoftPulse de Datwyler illustre la maturité commerciale, associant des circuits flexibles à des supports en tissu respirant.

Les hydrogels semi-secs comblent l'écart en retenant l'humidité via des réservoirs microporeux qui libèrent lentement de la solution saline. Les formats textiles et imprimables, affichant un TCAC de 6,9 %, s'intègrent parfaitement aux vêtements pour transformer les habits quotidiens en moniteurs passifs. Les partenariats intersectoriels avec les équipementiers du secteur de l'habillement se multiplient, signalant une portée grand public au-delà des limites cliniques.

Par modalité : l'ECG règne toujours, l'EEG mène la croissance

La surveillance cardiaque requise par les cohortes vieillissantes à haut risque a assuré à l'ECG 40,92 % des revenus en 2025. Les dispositifs Holter multi-dérivations et les détecteurs d'arythmie dotés d'intelligence artificielle continuent de renouveler la demande d'électrodes en milieu hospitalier, ambulatoire et à domicile. Les patchs ECG dynamiques utilisant une électronique imperceptible permettent une capture continue pendant l'exercice sans perte de signal, soutenant les modèles de soins préventifs.

L'électroencéphalographie, bien que plus faible en volume de base, devrait se développer à un TCAC de 7,18 % en raison de la prévalence croissante de l'épilepsie, des nouvelles thérapies de stimulation cérébrale profonde et de l'intérêt des consommateurs pour le suivi du bien-être mental. Les réseaux de scalp secs de nouvelle génération évitent la préparation cutanée abrasive et maintiennent la qualité du signal même à travers les cheveux, augmentant l'acceptation des patients. Les modalités d'électromyographie et de potentiels évoqués occupent des niches stables en orthopédie, audiologie et diagnostics de soins intensifs.

Par application : la cardiologie en tête, les soins à domicile en forte hausse

La cardiologie a contribué à 37,26 % des ventes de 2025, reflétant le fardeau cardiovasculaire mondial et le nombre élevé de procédures. Les systèmes d'ablation, les défibrillateurs implantables et les programmes de gestion du rythme à distance consomment tous des électrodes spécialisées. La taille du marché des électrodes médicales dédiée aux applications de soins à domicile devrait augmenter le plus rapidement à un TCAC de 7,11 % à mesure que les initiatives Hôpital à domicile soutenues par les payeurs se développent. Les patchs portables multiparamètres regroupent désormais l'ECG, la température cutanée et la respiration sur une seule plateforme adhésive, réduisant l'encombrement des dispositifs pour les patients.

Les segments de neurophysiologie et de santé du sommeil enregistrent également des gains réguliers à mesure que la sensibilisation aux troubles cérébraux et circadiens s'élargit. La surveillance neurologique peropératoire occupe une niche plus petite mais à haute valeur ajoutée, où la précision des électrodes atténue les déficits postopératoires. L'agrégation transparente des données dans ces cas d'utilisation devient un critère d'achat décisif pour les systèmes de santé.

Par utilisateur final : les hôpitaux toujours en tête du volume, les soins distribués gagnent du terrain

Les hôpitaux ont consommé 41,10 % des électrodes en 2025, bénéficiant de contrats d'achat centralisés et d'une activité procédurale continue. Cependant, les établissements de soins distribués — l'ensemble des domiciles, centres de chirurgie ambulatoire et cliniques de détail — dépasseront la croissance hospitalière, portés par le même TCAC de 7,11 % observé dans les soins à domicile. L'homologation par la FDA de réseaux cutanés appliqués par l'utilisateur simplifie la mise en place à domicile, permettant aux aidants non techniques de déployer les dispositifs en toute sécurité.

Les centres d'imagerie diagnostique privilégient les électrodes cupulaires réutilisables pour l'EEG de routine, tandis que les cabinets de médecine sportive spécifient de plus en plus les textiles portables pour l'analyse des performances en temps réel. Les fabricants de dispositifs segmentent ainsi leurs catalogues selon le niveau de compétence de l'utilisateur, l'infrastructure de stérilisation et les besoins d'intégration des données.

Analyse géographique

L'Amérique du Nord a conservé 38,20 % des revenus en 2025, soutenue par un remboursement établi pour la télémétrie cardiaque à distance et la supervision active mais favorable à l'innovation de la FDA sur fda.gov. Des conglomérats régionaux tels que Medtronic, Boston Scientific et Solventum intègrent la R&D et la fabrication, favorisant des cycles rapides du prototype à la mise sur le marché. L'essor des programmes Hôpital à domicile attire les électrodes dans les foyers, consolidant davantage la base de consommation de l'Amérique du Nord.

L'Asie-Pacifique est positionnée pour un TCAC de 5,28 % jusqu'en 2031, les dépenses chinoises en dispositifs médicaux progressant vers 210 milliards USD en 2025. Des programmes gouvernementaux tels que Chine en bonne santé 2030 privilégient l'innovation nationale, orientant les subventions d'État vers les startups d'électrodes flexibles. L'héritage de fabrication de précision du Japon et les déploiements de cloud de santé 5G de la Corée du Sud complètent l'échelle de la Chine, augmentant conjointement la capacité de production régionale. Les stratégies de localisation de la chaîne d'approvisionnement réduisent également les délais de livraison pour les marchés d'exportation.

L'Europe maintient une expansion régulière sous des critères de qualité stricts du règlement sur les dispositifs médicaux qui favorisent les offres d'électrodes premium et réutilisables. Les mandats de durabilité incitent les hôpitaux à réaliser des audits de coût du cycle de vie, orientant les achats vers des conceptions plus durables. Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud accusent un retard en termes de pénétration du marché, mais enregistrent des volumes d'appels d'offres croissants à mesure que les programmes de couverture sanitaire universelle élargissent l'accès aux dispositifs. Les électrodes optimisées en termes de coûts mais cliniquement validées gagnent du terrain là où les contraintes budgétaires sont aiguës.

Paysage concurrentiel

Le marché des électrodes médicales présente une concentration modérée. Solventum (anciennement 3M), Medtronic, Philips, Nihon Kohden et Boston Scientific commandent collectivement une part de marché de marque significative grâce à des portefeuilles larges, des matériaux propriétaires et des canaux de vente établis. Philips a déposé 594 demandes de brevets en technologie médicale en 2024, soutenues par 1,7 milliard EUR de dépenses en R&D, renforçant son rythme d'innovation. Les fusions et acquisitions récentes soulignent la focalisation stratégique : Nihon Kohden a acquis Ad-Tech pour les électrodes neurologiques à haute marge, tandis que Boston Scientific a racheté Bolt Medical pour approfondir son pipeline d'ablation.

Des startups telles que X-trodes exploitent des percées de niche — peaux sèches auto-adhésives, grilles de nanoargent imprimables — pour remporter des contrats avec les premiers adoptants. Les entrants intersectoriels issus du textile et des semi-conducteurs diluent la domination des fabricants historiques en proposant des offres axées sur le confort ou natives des données. Les partenariats qui regroupent matériel, analyses et tableaux de bord cloud créent des flux de revenus récurrents fidélisants et augmentent les coûts de changement pour les prestataires.

Leaders du secteur des électrodes médicales

3M

Koninklijke Philips N.V.

Medtronic Plc

Nihon Kohden Corporation

CONMED Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Medtronic a affiché une croissance de revenus de 3,9 % au quatrième trimestre de l'exercice 2025, aidée par une hausse de près de 30 % des solutions d'ablation cardiaque.

- Mai 2025 : Koninklijke Philips N.V. s'est associée à Evidia pour installer des systèmes IRM BlueSeal et CT 5300 à l'hôpital Aleris Elisabeth, première clinique privée suédoise à utiliser une IRM sans hélium.

- Avril 2025 : Boston Scientific a déclaré 4,663 milliards USD de ventes nettes au premier trimestre, en hausse de 20,9 % en glissement annuel, et a ouvert des essais pour son cathéter de cartographie FARAFLEX.

- Février 2025 : Teleflex a accepté d'acquérir l'unité d'intervention vasculaire de BIOTRONIK pour 760 millions EUR afin d'élargir ses offres de ballons à élution médicamenteuse et de stents.

- Février 2025 : Medtronic a obtenu l'approbation de la FDA pour BrainSense Adaptive DBS, le premier système à ajuster automatiquement la stimulation sur la base d'un retour neural en temps réel.

Cadre de la méthodologie de recherche et portée du rapport

Définition du marché et couverture principale

Notre étude recense chaque composant de surface et d'aiguille, jetable ou réutilisable, qui convertit les signaux ioniques corporels en courant électrique mesurable dans les applications diagnostiques et thérapeutiques, ECG, EEG, EMG et modalités associées, quel que soit le matériau ou le format de connecteur.

Exclusion du périmètre : Les embouts de coupe ou de coagulation actifs utilisés en électrochirurgie sont hors de ce marché.

Aperçu de la segmentation

- Par type de produit

- Électrodes de surface

- Électrodes à aiguille

- Par utilisabilité

- Électrodes jetables

- Électrodes réutilisables

- Par technologie

- Humide (à base de gel)

- Sèche

- Semi-sèche / Hydrogel

- Textile / Imprimable

- Aiguille

- Par modalité

- Électrocardiographie (ECG)

- Électroencéphalographie (EEG)

- Électromyographie (EMG)

- Potentiels évoqués auditifs du tronc cérébral (PEATC)

- Autres modalités

- Par application

- Cardiologie

- Neurophysiologie

- Troubles du sommeil

- Surveillance peropératoire

- Autres applications

- Par utilisateur final

- Hôpitaux

- Centres de diagnostic

- Centres de chirurgie ambulatoire

- Environnements de soins à domicile

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des ingénieurs biomédicaux, des cliniciens de laboratoire de cathétérisme, des neurophysiologistes et des responsables des achats hospitaliers en Amérique du Nord, en Europe et dans les principales économies d'Asie-Pacifique. Ces échanges ont permis de valider les ratios de consommables par procédure, l'adoption de la surveillance à domicile et les hypothèses d'érosion des prix, nous donnant la confiance nécessaire pour ajuster les estimations documentaires là où des lacunes sont apparues.

Recherche documentaire

Nous avons commencé par des ensembles de données ouvertes, l'Observatoire mondial de la santé de l'Organisation mondiale de la Santé, les autorisations 510(k) de la FDA américaine, les volumes de procédures des Centers for Disease Control and Prevention, les fichiers de sorties hospitalières d'Eurostat et les données de santé de l'OCDE, qui décrivent la prévalence, l'utilisation et les flux réglementaires. Les dépôts de sociétés et les présentations aux investisseurs ont fourni les prix de vente moyens, tandis que les familles de brevets de Questel et les répartitions de revenus de D&B Hoovers ont affiné les empreintes technologiques et fournisseurs. Ces sources, parmi plusieurs autres, constituent le fondement de notre base de données secondaires.

Des recoupements supplémentaires ont été effectués auprès d'associations professionnelles telles que l'American College of Cardiology et la Fédération internationale de neurophysiologie clinique, aidant nos analystes à réconcilier les tendances de croissance par modalité avec les tendances d'expédition. La liste présentée ici est illustrative et non exhaustive.

Dimensionnement du marché et prévisions

Une construction descendante mixte part des volumes annuels de tests ECG, EEG et EMG multipliés par les jeux d'électrodes consommés par test ; les totaux sont réconciliés avec les courbes de revenus des fabricants échantillonnées via des vérifications des canaux de distribution. Les consolidations ascendantes des fournisseurs sur la production de plaquettes imprimées argent/chlorure d'argent ont offert une vérification de la réalité avant le gel des chiffres. Les principaux moteurs — TCAC du vieillissement de la population, incidence cardiaque chronique, tendance du prix de vente moyen des plaquettes à base de gel, pénétration rapide des électrodes sèches et part des moniteurs patients à distance — alimentent une régression multivariée qui projette la demande jusqu'en 2030. Là où les données ascendantes locales étaient insuffisantes, les ratios de prévalence régionaux ont comblé les lacunes.

Validation des données et cycle de mise à jour

Les résultats passent des contrôles de variance par rapport aux statistiques de procédures indépendantes, après quoi un analyste senior examine les anomalies pour approbation. Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires déclenchées par des événements significatifs tels que des changements de politique ou des rappels majeurs de produits.

Pourquoi la base de référence des électrodes médicales de Mordor mérite la confiance

Les estimations publiées divergent souvent parce que les entreprises découpent le marché différemment, appliquent des grilles de prix distinctes ou actualisent leurs données à des rythmes irréguliers.

Les principaux facteurs d'écart comprennent notamment le fait que les électrodes thérapeutiques soient regroupées avec les diagnostics, l'étendue des canaux de soins à domicile pris en compte, la date limite de conversion des devises et la rapidité avec laquelle les analystes intègrent la compression des ASP liée aux pénuries d'hydrogel.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 2,10 Md USD (2025) | Mordor Intelligence | - |

| 2,00 Md USD (2025) | Global Consultancy A | Exclut les dispositifs de surveillance à domicile émergents et applique un ASP constant |

| 2,03 Md USD (2024) | Industry Consultancy B | Utilise uniquement les revenus des fournisseurs, omet la croissance des procédures hospitalières post-pandémie |

| 0,73 Md USD (2024) | Trade Journal C | Se concentre uniquement sur les plaquettes diagnostiques humides vendues via les hôpitaux |

Pris ensemble, la comparaison montre que lorsque l'étendue du périmètre, l'actualisation des prix et la couverture des canaux sont alignées, notre approche équilibrée fournit une base de référence transparente que les décideurs peuvent relier à des variables claires et à des étapes reproductibles, renforçant ainsi la confiance dans les chiffres de Mordor.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des électrodes médicales ?

La taille du marché des électrodes médicales a atteint 2,19 milliards USD en 2026 et devrait croître jusqu'à 2,73 milliards USD d'ici 2031 à un TCAC de 4,47 %.

Quelle catégorie de produits détient la plus grande part ?

Les électrodes de surface ont dominé avec 45,92 % de la part du marché des électrodes médicales en 2025, principalement en raison de leur polyvalence dans les diagnostics de routine.

Pourquoi les électrodes sèches gagnent-elles en popularité ?

Les électrodes sèches suppriment la préparation au gel, améliorent le confort du porteur et atteignent désormais des niveaux d'impédance comparables aux conceptions humides, soutenant les cas d'utilisation des soins à domicile et des dispositifs portables.

Quelle région se développe le plus rapidement ?

L'Asie-Pacifique devrait enregistrer le TCAC le plus rapide de 5,28 % jusqu'en 2031, soutenue par le secteur des dispositifs médicaux nationaux en forte croissance en Chine.

Comment les soins à domicile influencent-ils la demande ?

Les programmes Hôpital à domicile et le remboursement de la surveillance des patients à distance ont orienté l'adoption des électrodes vers des conceptions à port prolongé et conviviales qui maintiennent la précision clinique en dehors des hôpitaux.

Quels sont les principaux défis auxquels font face les fabricants ?

La complexité réglementaire, les exigences en matière de tests de biocompatibilité et la volatilité des prix du chlorure d'argent exercent toutes une pression à la baisse sur les marges et les délais de mise sur le marché.

Dernière mise à jour de la page le: