Taille et Part du Marché des Camions Électriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 19.31 Milliards de dollars |

| Taille du Marché (2031) | 72.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 30.15% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Europe |

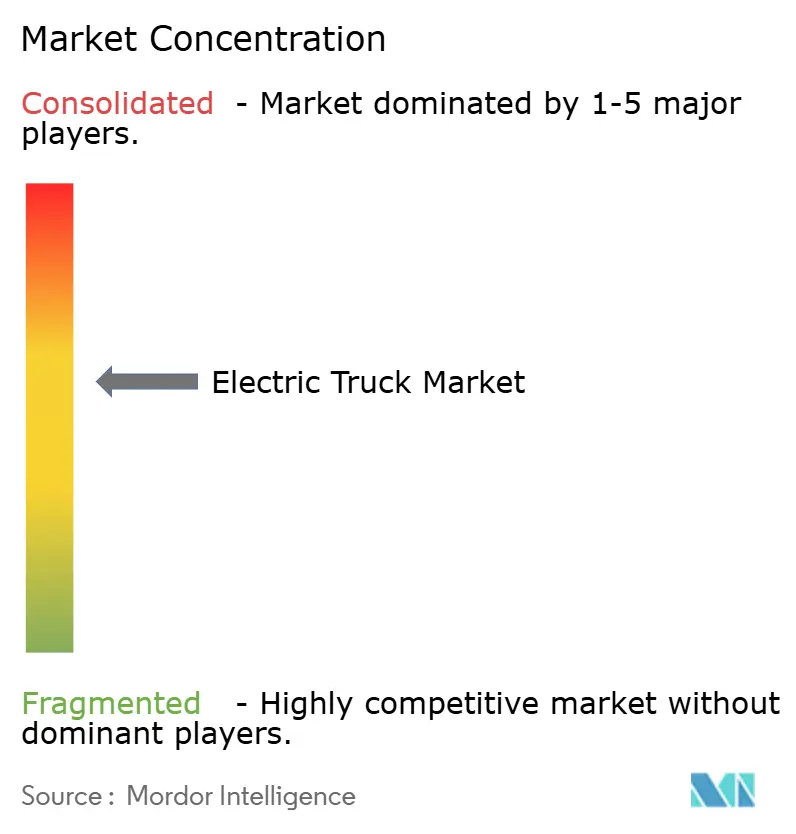

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Camions Électriques par Mordor Intelligence

La taille du marché des camions électriques est estimée à 19,31 milliards USD en 2026, et devrait atteindre 72,11 milliards USD d'ici 2031, à un TCAC de 30,15 % durant la période de prévision (2026-2031). Alors que les politiques mondiales en matière d'émissions se durcissent et que les grandes entreprises s'engagent à atteindre des objectifs ambitieux en matière de Scope 3, les camions à zéro émission surpassent rapidement leurs homologues diesel en termes d'adoption. En 2024, les prix des packs de batteries lithium-ion ont connu une baisse significative, rendant plus rentable pour de nombreux cycles d'utilisation urbains de récupérer leur coût total de possession dans un délai plus court. Parallèlement, la règle Phase 3 de l'EPA américaine et les réglementations CO₂ de l'UE s'alignent, poussant les équipementiers à accélérer la production de plateformes électriques à batterie et à pile à combustible. Les opérateurs de flottes se disputent désormais des contrats de « fret vert » premium, offrant des tarifs plus élevés que les contrats diesel traditionnels. Ce changement renforce leurs profils de rendement, même dans les zones sans incitations directes à l'achat. Parallèlement, des opportunités stratégiques émergent autour des dépôts de recharge de classe mégawatt et des voies autoroutières inductives, qui offrent des capacités de transfert d'énergie dynamique. Ces innovations sont essentielles pour atténuer l'anxiété d'autonomie des opérateurs de transport régional.

Principaux Enseignements du Rapport

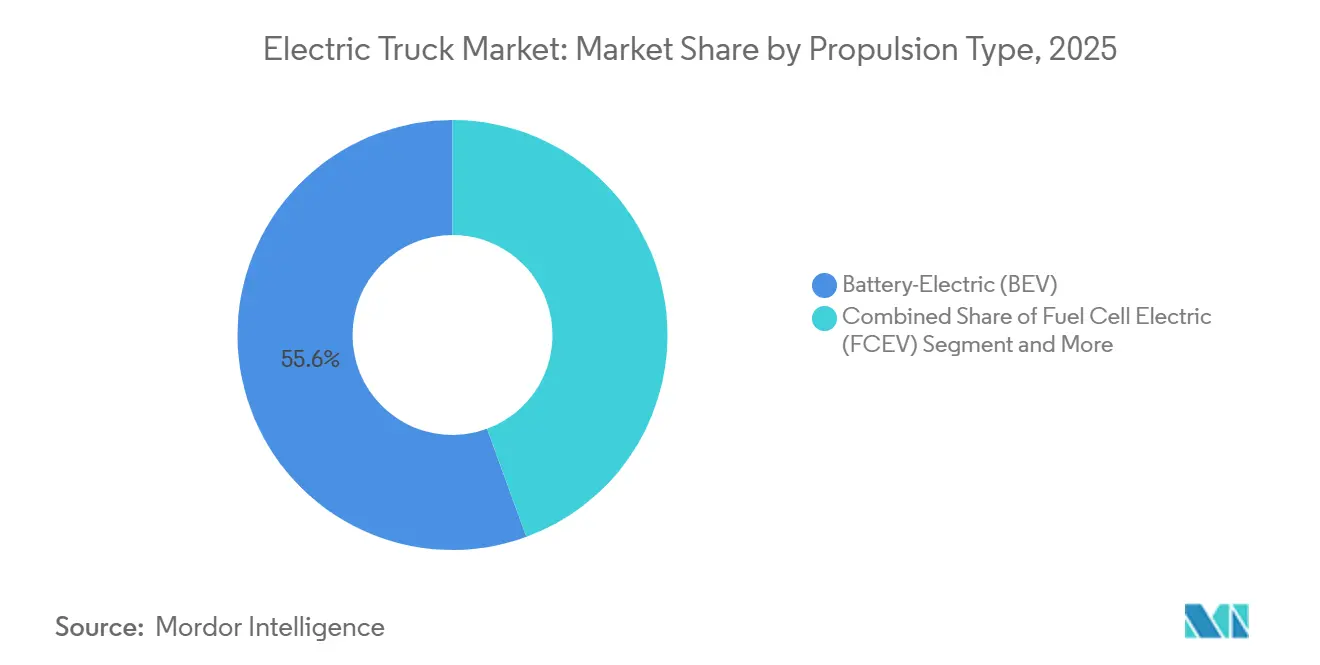

- Par type de propulsion, les camions électriques à batterie ont dominé avec 55,61 % de la part du marché des camions électriques en 2025, tandis que les camions électriques à pile à combustible devraient afficher le TCAC le plus rapide de 30,17 % jusqu'en 2031.

- Par type de camion, les modèles lourds de plus de 12 tonnes représentaient 43,47 % du chiffre d'affaires en 2025 sur le marché des camions électriques et devraient maintenir un TCAC de 30,19 % jusqu'en 2031.

- Par application, la logistique et la livraison de colis dominaient avec une part de 46,73 % en 2025 sur le marché des camions électriques ; la construction et l'exploitation minière devraient se développer à un TCAC de 30,35 % grâce aux subventions d'électrification des sites.

- Par autonomie, le segment 150–300 km était en tête avec 44,37 % en 2025 sur le marché des camions électriques, tandis que les camions dépassant 500 km devraient progresser à un TCAC de 30,21 % à mesure que la recharge de classe mégawatt se généralise.

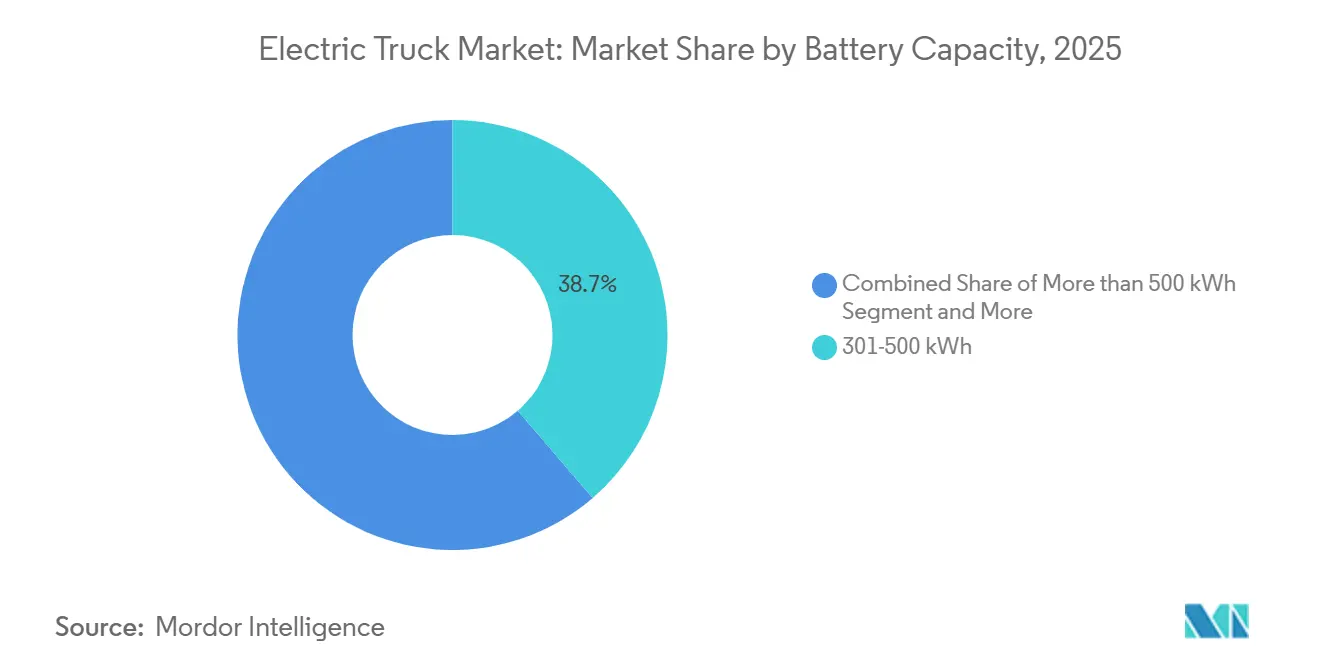

- Par capacité de batterie, les packs de 301–500 kWh représentaient 38,71 % de la demande en 2025 sur le marché des camions électriques ; les systèmes de plus de 500 kWh progresseront à un TCAC de 30,25 % stimulé par les exigences du transport longue distance.

- Par architecture moteur, les configurations à double moteur détenaient une part de 42,38 % en 2025 sur le marché des camions électriques, mais les configurations à trois et quatre moteurs croîtront à un TCAC de 30,31 % en raison des avantages du vectoring de couple pour les flottes tout-terrain.

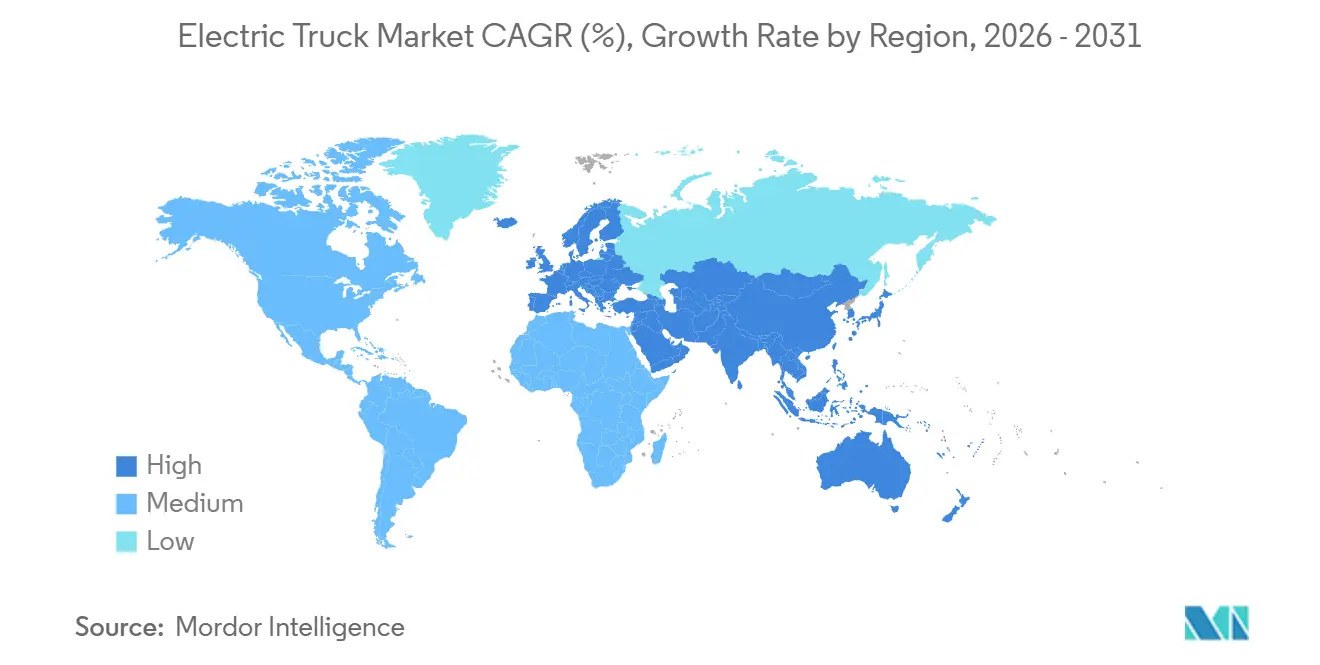

- Par région, l'Europe était en tête avec 36,77 % de la part du marché des camions électriques en 2025, tandis que le Moyen-Orient et l'Afrique devraient se développer à un TCAC de 30,23 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Camions Électriques

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Baisse des prix des packs de batteries | +8.2% | Mondial, avec des gains précoces en Chine, en Europe, en Amérique du Nord | Moyen terme (2-4 ans) |

| Durcissement des mandats d'émissions de CO₂ et de NOₓ | +7.5% | Europe, Amérique du Nord, Chine | Long terme (≥4 ans) |

| Engagements de décarbonation des flottes d'entreprises | +6.1% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Primes croissantes sur les contrats de fret vert de la part des chargeurs | +4.8% | Amérique du Nord, Europe, cœur de l'Asie-Pacifique | Court terme (≤2 ans) |

| Pilotes de recharge sans fil dynamique | +3.0% | Amérique du Nord, Europe, avec des pilotes en Israël, en Suède | Moyen terme (2-4 ans) |

| Subventions élargies d'électrification des sites miniers | +2.3% | Amérique du Sud, concentrées au Chili, au Brésil, au Pérou | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Baisse des Prix des Packs de Batteries en Dessous du Seuil de 100 USD/kWh

Ces dernières années, les prix des packs lithium-ion ont considérablement diminué sur le marché des camions électriques et devraient continuer à baisser, atteignant la parité des coûts avec les tracteurs diesel dans un avenir proche.[1]« CATL présente la cellule LFP de 190 Wh/kg », Contemporary Amperex Technology Co. Limited, catl.com Les fabricants de cellules chinois ont conduit cette réduction, réalisant des avancées notables en densité énergétique avec des chimies LFP à haut volume. Les opérateurs de flottes connaissent désormais des périodes de retour sur investissement plus rapides sur les itinéraires urbains de moyenne capacité, raccourcissant considérablement les cycles de remplacement qui étaient historiquement beaucoup plus longs. Récemment, les opérations de PepsiCo en Californie ont signalé des coûts énergétiques par kilomètre nettement inférieurs pour sa flotte de Tesla Semi par rapport aux tracteurs diesel de Classe 8. De plus, le LFP a capturé une part significative de la nouvelle capacité de batteries pour camions électriques, démontrant une durée de vie améliorée et une intensité en capital à vie réduite.

Durcissement des Mandats d'Émissions de CO₂ et de NOₓ pour les Véhicules Lourds

À partir de la fin des années 2020, les limites Euro 7 de l'Union européenne réduiront considérablement les émissions de NOₓ des poids lourds sur le marché des camions électriques. De plus, l'UE impose une réduction substantielle des émissions de CO₂ à l'échelle de la flotte d'ici le milieu du siècle [2]« Ajustement à l'objectif 55 : normes CO₂ pour les véhicules utilitaires lourds », Commission européenne, europa.eu . Aux États-Unis, la règle Phase 3 de l'EPA exige que les équipementiers s'assurent qu'une part significative des nouvelles ventes de Classe 8 soient à zéro émission dans la prochaine décennie. Le non-respect entraîne une lourde pénalité financière par tracteur. Pendant ce temps, en Chine, les normes National VI-b s'appliqueront à tous les camions dépassant un certain seuil de poids dans un avenir proche [3]« Règle finale : normes d'émissions de gaz à effet de serre pour les véhicules utilitaires lourds — Phase 3 », Agence de protection de l'environnement des États-Unis, epa.gov . De plus, une limite stricte sur les émissions de CO₂ du fret urbain est prévue pour la fin de la décennie. Dans une démarche proactive, Volvo Group a annoncé avoir vendu un pourcentage notable de ses camions à zéro émission en Europe au cours de l'année en cours, alors que les flottes se précipitaient pour respecter l'échéance Euro 7. S'ajoutant au paysage réglementaire, le reporting obligatoire du Scope 3 en vertu de la norme ISO 14083 renforce l'emprise des réglementations sur les décisions d'approvisionnement des entreprises.

Engagements de Décarbonation des Flottes d'Entreprises (Axe Scope 3)

Dans une démarche significative vers la durabilité, l'initiative Science Based Targets a validé des objectifs de réduction des émissions de Scope 3 pour de nombreuses entreprises de transport sur le marché des camions électriques, visant une réduction substantielle d'ici la fin de la décennie. FedEx, avec une vision tournée vers l'avenir, s'est engagé à investir massivement pour convertir l'intégralité de sa flotte de colis à l'électrique dans les deux prochaines décennies. Schneider National, de son côté, a alloué un budget considérable, ciblant un grand nombre de tracteurs et de camions de cour à zéro émission dans le même délai. En témoignage de la viabilité du transport électrique, PepsiCo, exploitant une flotte de Tesla Semi dans plusieurs États américains, affiche une réduction notable des coûts d'exploitation par kilomètre par rapport aux unités diesel, un chiffre projeté pour un avenir proche. Pendant ce temps, le géant de la distribution Walmart pousse ses transporteurs dédiés à convertir une part significative des flottes américaines au zéro émission d'ici la fin de la décennie, faisant de la propulsion électrique une condition non négociable pour les renouvellements de contrats.

Primes Croissantes sur les Contrats de Fret Vert de la Part des Chargeurs

McKinsey prévoit que d'ici la fin de la décennie, la demande de fret vert pourrait croître significativement sur le marché des camions électriques, avec des primes généralement supérieures au transport diesel traditionnel. Unilever s'est engagé à appliquer une surcharge notable sur les contrats de transport routier européens, mais uniquement pour ceux exécutés par des camions à zéro émission, et a verrouillé cet engagement pour une période pluriannuelle. Dans une démarche significative, le Fonds Climate Pledge d'Amazon a récemment investi un montant substantiel dans Rivian, garantissant un accès prioritaire à une grande flotte de fourgonnettes de livraison électriques sur plusieurs années. Pendant ce temps, DHL Express a pris un engagement audacieux : dans le même délai, la majorité de sa capacité de transport longue distance proviendra d'opérateurs de camions électriques, soutenus par des contrats à long terme indexés sur l'inflation. Grâce à ces primes, la période de retour sur investissement pour les camions électriques lourds est considérablement réduite, surtout en tenant compte des coûts inférieurs de carburant et de maintenance.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Infrastructure de recharge de classe mégawatt insuffisante | -5.3% | Mondial, critique en Amérique du Nord, en Amérique du Sud, au Moyen-Orient et en Afrique | Moyen terme (2-4 ans) |

| Coût initial élevé du véhicule par rapport au diesel sur les marchés émergents | -4.2% | Amérique du Sud, Moyen-Orient et Afrique, Asie du Sud | Court terme (≤2 ans) |

| Retards de raccordement au réseau sur les grands sites de dépôts | -3.8% | Mondial, critique au Royaume-Uni, en Allemagne, en Amérique du Nord | Moyen terme (2-4 ans) |

| Volatilité de la chaîne d'approvisionnement en nickel et en manganèse | -2.7% | Mondial, avec un impact critique dans les pôles de fabrication de batteries | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Infrastructure de Recharge de Classe Mégawatt Insuffisante

Début 2026, seul un nombre limité de stations de système de recharge mégawatt (MCS) étaient opérationnelles dans le monde sur le marché des camions électriques, accusant un retard significatif par rapport au déploiement des véhicules. La coentreprise Daimler-Volvo prévoit d'établir un nombre significatif de points de recharge haute performance d'ici 2027, mais cela ne desservira qu'une petite partie des principaux corridors de fret. Aux États-Unis, bien que les fonds fédéraux NEVI aient alloué des ressources financières substantielles, seuls quelques sites de recharge sont devenus opérationnels en décembre 2025, entravés par des retards d'autorisation. De plus, les interconnexions dans les dépôts causent d'autres retards ; National Grid ESO a indiqué des délais d'attente importants pour les raccordements dans les grands centres logistiques au Royaume-Uni. En conséquence, les flottes surdimensionnent leurs packs de batteries, augmentant considérablement les coûts unitaires.

Coût Initial Élevé du Véhicule par Rapport au Diesel sur les Marchés Émergents

En l'absence de subventions ou de prêts concessionnels, des primes de prix significatives restent répandues. Début 2025, le Brésil a réintroduit la taxe IPI sur les camions électriques, entraînant une augmentation notable des prix catalogue et prolongeant l'âge moyen des flottes. Les subventions FAME II de l'Inde ont expiré début 2024, les tracteurs électriques étant désormais nettement plus chers que leurs homologues diesel. Dans son budget 2025, l'Afrique du Sud a introduit un droit d'importation sur les packs, décourageant les achats parmi les transporteurs régionaux. En conséquence, les opérateurs de ces régions se tournent vers des importations de diesel d'occasion, freinant la croissance à court terme du marché des camions électriques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Propulsion : L'Hydrogène Progresse à Mesure que les Exigences d'Autonomie Augmentent

Les camions électriques à batterie détenaient une part de 55,61 % en 2025, soutenus par des réseaux de recharge urbains matures et des cycles quotidiens fiables de 250 km. Les plateformes à pile à combustible devraient afficher un TCAC de 30,17 % jusqu'en 2031, les États-Unis finançant sept pôles hydrogène avec 200 stations pour camions lourds prévues d'ici 2030. En 2024, Nikola a déployé plusieurs tracteurs à pile à combustible de Classe 8, mettant en évidence une demande croissante pour des véhicules capables d'effectuer des trajets à longue portée. Les opérateurs dans les régions à infrastructure limitée se tournent vers les hybrides rechargeables, qui offrent un recours au diesel. Notamment, le FH Electric hybride de Volvo combine une autonomie électrique modérée avec une marge diesel supplémentaire. Bien que les prix de l'hydrogène en Californie restent significativement plus élevés que le diesel en termes de parité énergétique, la baisse des coûts des électrolyseurs laisse entrevoir une réduction substantielle potentielle d'ici la fin de la décennie. Le paysage des camions électriques évolue, les batteries menant la charge dans les livraisons du dernier kilomètre, tandis que l'hydrogène se taille une niche dans le transport longue distance.

Des dynamiques secondaires renforcent l'essor de l'hydrogène. Les transporteurs européens privilégient le ravitaillement rapide pour optimiser les heures de conduite, et les réglementations CO₂ imminentes menacent des pénalités pour les réductions de charge utile dues aux batteries lourdes. Dans une démarche significative, le prototype de pile à combustible GenH2 de Daimler a réussi un pilote étendu fin 2025, répondant aux préoccupations de durabilité. Parallèlement, les avancées dans la technologie lithium-fer-phosphate consolident la domination des packs de batteries sur les itinéraires à fort volume et courtes distances, garantissant que les véhicules électriques à batterie restent essentiels dans les environnements urbains animés.

Par Type de Camion : Le Lourd Domine en Part et en Croissance

Les modèles lourds de plus de 12 tonnes représentaient 43,47 % du chiffre d'affaires en 2025 sur le marché des camions électriques et afficheront un TCAC de 30,19 % jusqu'en 2031, la Californie, New York et l'UE exigeant 40 à 50 % de ventes de Classe 8 à zéro émission d'ici 2032. Fin 2025, l'eActros 600 de Daimler, équipé d'un pack LFP de grande capacité et affichant une autonomie réelle étendue, a enregistré des précommandes significatives. Les plateformes de moyenne capacité sécurisent des contrats municipaux et de fret urbain ; en 2025, BYD a marqué sa présence en Amérique du Nord, livrant un nombre substantiel d'unités et remportant des appels d'offres pour la collecte des déchets municipaux. Les camions légers, bénéficiant d'un avantage de coût dans les services du dernier kilomètre, ont vu l'EDV-700 de Rivian atteindre un temps de fonctionnement impressionnant sur une distance étendue. Bien que les batteries de grande capacité sur les tracteurs longue distance imposent une réduction notable de la capacité en raison des pénalités de charge utile, le compromis est jugé acceptable car les primes de fret vert compensent le tonnage perdu.

Les acteurs du secteur lorgnent sur les niches professionnelles comme prochaine frontière. Les carrosseries à benne basculante, les châssis utilitaires et les engins de lutte contre l'incendie sont sous les projecteurs, en raison de leurs cycles d'utilisation parfaitement synchronisés avec la recharge en dépôt. Pendant ce temps, les configurations tracteur-remorque poursuivent les innovations de recharge mégawatt pour minimiser les temps d'arrêt. Le rythme d'adoption des véhicules lourds est appelé à dicter la trajectoire de l'expansion du marché des camions électriques vers d'autres classes.

Par Application : La Construction et l'Exploitation Minière Progressent Grâce aux Subventions d'Électrification

Les services de logistique et de livraison de colis détenaient 46,73 % de la demande en 2025 sur le marché des camions électriques, portés par la flotte Rivian de 10 000 unités d'Amazon et la commande parallèle de 10 000 fourgonnettes Arrival d'UPS. La construction et l'exploitation minière progresseront à un TCAC de 30,35 % jusqu'en 2031 à mesure que les programmes de subventions se multiplient. En 2024, le Chili a alloué des fonds significatifs pour les camions de transport à zéro émission, tandis que Codelco a fixé un objectif ambitieux d'électrification substantielle de sa flotte d'ici la fin de la décennie. Vale au Brésil a introduit plusieurs camions de transport électriques à batterie à Carajás, réalisant des réductions de coûts notables dans les opérations. Les services municipaux progressent également dans l'électrification ; Paris a imposé que tous les camions à ordures soient à zéro émission d'ici la fin de la décennie, conduisant Renault à fournir un nombre considérable d'unités électriques en 2024.

L'économie des flottes entraîne un changement dans le secteur. Les opérateurs miniers réalisent des économies de carburant significatives grâce au freinage régénératif sur les descentes abruptes. Pendant ce temps, les chantiers de construction bénéficient de la réduction des exigences de conformité en matière de bruit. Les acteurs de la logistique passent à la phase suivante des achats, en se concentrant sur les tracteurs de transport régional. Cette évolution élargit la portée du marché des camions électriques, au-delà des seules livraisons du dernier kilomètre.

Par Autonomie : Les Segments Longue Portée s'Accélèrent avec la Recharge Mégawatt

Le segment 150–300 km détenait une part de 44,37 % en 2025 sur le marché des camions électriques, reflétant les cycles d'utilisation basés sur les dépôts urbains. Les segments dépassant 500 km progresseront à un TCAC de 30,21 %, portés par le Tesla Semi atteignant des performances impressionnantes en longue portée et se rechargeant à un niveau significatif en peu de temps dans des stations prototype à haute capacité ; le secteur en prend note. Le réseau conjoint Daimler-Volvo, tourné vers l'avenir, a des plans ambitieux pour un nombre substantiel de sites dans les prochaines années. Leurs stations promettent une recharge rapide pour les grands packs de batteries. Pendant ce temps, le camion T7 de BYD, avec une autonomie adaptée aux opérations courte distance, remplit stratégiquement la niche des applications à portée limitée. Avec des dépenses d'investissement plus faibles, il devient un favori parmi les petites entreprises. Dans une démarche révolutionnaire, des pilotes sans fil dynamiques comme le corridor Detroit d'Electreon ont démontré une augmentation notable de l'autonomie effective grâce au transfert d'énergie par induction.

À l'approche de la fin de la décennie, la hiérarchie d'autonomie autrefois claire pourrait commencer à s'estomper. Ce changement est porté par la convergence des chimies à haute densité énergétique et de la recharge en route. Les opérateurs, équilibrant la dégradation des batteries avec le temps d'immobilisation, adopteront probablement un mélange de tailles de packs au sein de flottes unifiées. Cette stratégie répond non seulement à leurs besoins opérationnels, mais soutient également les divers vecteurs de croissance du marché des camions électriques.

Par Capacité de Batterie : Les Packs de l'Ordre du Mégawattheure Gagnent du Terrain

Les packs de 301–500 kWh représentaient 38,71 % de la part en 2025, équilibrant coût et portée de 400 km. Les systèmes de plus de 500 kWh afficheront un TCAC de 30,25 % jusqu'en 2031, l'économie du transport longue distance se normalisant autour de la recharge mégawatt. Le grand pack de batteries LFP de Daimler offre une autonomie étendue et une longue durée de vie. En revanche, le pack NMC de Tesla offre une plus grande autonomie et prend en charge une recharge rapide en peu de temps. Pendant ce temps, les fourgonnettes urbaines comme l'EDV-700 de Rivian utilisent des packs de batteries plus petits, leur permettant de couvrir efficacement des boucles quotidiennes modérées.

La dynamique de la chimie des batteries est en constante évolution. Dans un avenir proche, le LFP devrait devenir plus rentable, rendant les grands packs de batteries disponibles à des prix compétitifs. D'un autre côté, bien que les packs NMC soient plus chers pour des capacités similaires, leur densité plus élevée est avantageuse pour les applications nécessitant une efficacité pondérale. Une analyse complète du coût total du cycle de vie indique qu'à mesure que les technologies de recharge avancées se généralisent, les grands packs de batteries gagneront en faveur, stimulant la croissance du marché des camions électriques, en particulier dans le segment longue distance.

Par Architecture Moteur : Les Systèmes Multi-Moteurs Permettent des Performances Tout-Terrain

Les configurations à double moteur détenaient une part de chiffre d'affaires de 42,38 % en 2025, fournissant un couple équilibré sur les essieux et des gains d'efficacité régénérative de 8 à 12 %. Les configurations à trois et quatre moteurs afficheront un TCAC de 30,31 %, portées par les flottes de construction et d'exploitation minière nécessitant le vectoring de couple. Le pick-up commercial à quatre moteurs de Rivian, délivrant une puissance élevée, a réussi à négocier des pentes abruptes lors de tests dans des mines pilotes. Pendant ce temps, le FM Electric de Volvo, équipé d'une variante à trois moteurs, peut gérer des angles d'approche difficiles, le positionnant comme un choix de premier ordre pour les opérations en carrière. Pour les camions légers et les fourgonnettes sensibles aux coûts, une architecture à moteur unique reste une option pratique. Bien qu'une configuration multi-moteurs puisse légèrement augmenter le prix affiché, elle offre des économies significatives grâce à la réduction de l'usure des pneus sur les routes non pavées, conduisant à une période de retour sur investissement relativement courte.

En passant au contrôle indépendant des roues, les algorithmes de traction et la maintenance prédictive ont connu des améliorations marquées. Cela renforce non seulement la compétitivité dans les scénarios tout-terrain, mais élargit également les applications potentielles des camions électriques sur le marché.

Analyse Géographique

En 2025, l'Europe détenait une part significative du marché des camions électriques avec 36,77 %, soutenue par les signaux de conformité unifiés de l'Euro 7 et du cadre CO₂ de l'UE. À la fin de l'année, l'Allemagne, la France et les Pays-Bas avaient réalisé des progrès substantiels dans l'installation de chargeurs haute puissance, assurant une couverture adéquate pour des modèles comme l'eActros 600 et le FH Electric. Les politiques de la Norvège, notamment les exemptions de péage et le financement partiel des prix d'achat, ont considérablement stimulé l'adoption des camions à zéro émission, qui représentaient une part notable des nouvelles immatriculations. En revanche, le Royaume-Uni a rencontré des difficultés avec l'électrification des dépôts en raison de délais prolongés de raccordement au réseau, ce qui a ralenti la transition pour les grandes flottes malgré la disponibilité d'incitations solides.

L'Asie-Pacifique, portée par le déploiement à grande échelle de camions électriques en Chine dans le cadre de son cadre réglementaire et de ses programmes de subventions, émerge comme un concurrent solide de l'Europe en termes de volume. L'investissement substantiel du Japon dans l'infrastructure hydrogène soutient les plans de développement de pile à combustible de Hino. Pendant ce temps, l'élan de l'Inde a ralenti suite à l'expiration de son programme de subventions, le coût des camions électriques restant significativement plus élevé que les alternatives diesel. En Australie, des initiatives gouvernementales ont financé l'installation de chargeurs en dépôt, facilitant des projets pilotes pour les opérations de fret interétatique.

L'Amérique du Nord bénéficie d'incitations fédérales et de réglementations au niveau des États imposant une part plus élevée de ventes de camions à zéro émission dans les années à venir. La livraison de camions électriques par Tesla à de grandes entreprises a mis en évidence les avantages en termes de coûts de ces véhicules en matière d'efficacité énergétique. Les incitations financières du Canada ont également encouragé le déploiement de camions électriques sur les principales routes logistiques. Le Moyen-Orient et l'Afrique enregistrent le TCAC le plus rapide de 30,23 % jusqu'en 2031 sur le marché des camions électriques, portés par des commandes à grande échelle et des objectifs gouvernementaux ambitieux pour les flottes commerciales à zéro émission. L'Afrique du Sud teste des camions à batterie dans les opérations minières, malgré les défis potentiels liés aux droits d'importation proposés. En Amérique du Sud, les différences de politique façonnent le marché : les politiques fiscales du Brésil ont augmenté les prix des véhicules, tandis que le financement du Chili pour les flottes minières accélère l'adoption dans la région.

Paysage Concurrentiel

Ces dernières années, Daimler Truck, Volvo Group, PACCAR et Scania ont dominé une part significative des ventes d'unités électriques à batterie en Europe et en Amérique du Nord, tirant parti de leurs réseaux de concessionnaires établis et de leurs filiales de financement captif. Pendant ce temps, Tesla, Nikola et Rivian poussent à l'intégration verticale, visant à réduire les coûts des packs et à exploiter les informations issues des données de recharge. Dans une démarche stratégique, Daimler et Volvo ont formé une coentreprise pour installer un nombre substantiel de chargeurs mégawatt en quelques années, posant les bases d'un écosystème propriétaire en avance sur les concurrents tiers potentiels. Le pilote d'Electreon à Detroit a démontré des capacités de transfert d'énergie continu, laissant entrevoir l'avenir des modèles commerciaux de recharge dynamique.

Récemment, les acteurs chinois BYD et Foton ont réalisé des percées significatives en Amérique du Nord, introduisant un volume notable de camions et offrant des prix compétitifs grâce à leurs chaînes d'approvisionnement en batteries intégrées. La course à l'avantage technologique se concentre sur la chimie des packs et la gestion thermique, avec de nombreux brevets accordés aux États-Unis couvrant le refroidissement des batteries, les connecteurs mégawatt et les algorithmes régénératifs. Des entreprises plus petites comme Quantron et Hyliion capitalisent sur la transformation de châssis diesel en modèles électriques ou hybrides, y parvenant à une fraction du coût de nouvelles constructions, et lorgnant sur les flottes dans les marchés où les subventions diminuent.

Il existe une division stratégique claire : les équipementiers traditionnels, avec leur approche à forte intensité d'actifs, s'appuient sur les réseaux de concessionnaires, tandis que les perturbateurs agiles à faible intensité d'actifs exploitent les données pour améliorer le routage et le temps de fonctionnement. L'empreinte de l'hydrogène reste limitée ; Nikola a réussi à expédier un petit nombre d'unités récemment et, malgré des réserves de trésorerie substantielles déclarées, cherche des capitaux supplémentaires pour alimenter ses ambitions. À mesure que les échéances réglementaires approchent, le paysage concurrentiel est appelé à s'intensifier, stimulant l'innovation et orientant l'avenir du marché des camions électriques.

Leaders du Secteur des Camions Électriques

BYD Auto Co. Ltd.

Daimler Truck Holding AG

Dongfeng Motor Corporation

Groupe Renault

Volvo Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2025 : Dongfeng a présenté les camions électriques GX, KC PRO et KC PLUS pour l'Asie du Sud-Est, en mettant l'accent sur la compatibilité de recharge rapide avec l'infrastructure de dépôt régionale.

- Janvier 2025 : Un camion lourd de 600 kWh conçu pour le transport longue distance a affiché une autonomie certifiée de 500 km, signalant la disponibilité des équipementiers pour l'électrification du fret régional.

Périmètre du Rapport sur le Marché Mondial des Camions Électriques

Le périmètre du rapport comprend le type de propulsion (BEV, FCEV et PHEV), le type de camion (léger, moyen, lourd et tracteur-remorque), l'application (logistique, municipal, construction, commerce de détail et services publics), l'autonomie, la capacité de batterie, l'architecture moteur et la géographie.

| Électrique à Batterie (BEV) |

| Électrique à Pile à Combustible (FCEV) |

| Hybride Rechargeable (PHEV) |

| Camion Léger (Inférieur ou Égal à 3,5 t de PTAC) |

| Camion de Moyenne Capacité (3,6–12 t) |

| Camion Lourd (Plus de 12 t) |

| Tracteur-Remorque |

| Logistique et Livraison de Colis |

| Services Municipaux (Collecte des Déchets, Balayage des Rues) |

| Construction et Exploitation Minière |

| Commerce de Détail et Livraison de Produits de Grande Consommation |

| Services Publics et Autres Usages Industriels |

| Moins de 150 km |

| 150 – 300 km |

| 301 – 500 km |

| Plus de 500 km |

| Moins de 150 kWh |

| 150 – 300 kWh |

| 301 – 500 kWh |

| Plus de 500 kWh |

| Moteur Unique |

| Double Moteur |

| Triple/Quadruple Moteur |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Norvège | |

| Suède | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Nouvelle-Zélande | |

| Indonésie | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Israël | |

| Afrique du Sud | |

| Nigéria | |

| Égypte | |

| Kenya | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Propulsion | Électrique à Batterie (BEV) | |

| Électrique à Pile à Combustible (FCEV) | ||

| Hybride Rechargeable (PHEV) | ||

| Par Type de Camion | Camion Léger (Inférieur ou Égal à 3,5 t de PTAC) | |

| Camion de Moyenne Capacité (3,6–12 t) | ||

| Camion Lourd (Plus de 12 t) | ||

| Tracteur-Remorque | ||

| Par Application | Logistique et Livraison de Colis | |

| Services Municipaux (Collecte des Déchets, Balayage des Rues) | ||

| Construction et Exploitation Minière | ||

| Commerce de Détail et Livraison de Produits de Grande Consommation | ||

| Services Publics et Autres Usages Industriels | ||

| Par Autonomie | Moins de 150 km | |

| 150 – 300 km | ||

| 301 – 500 km | ||

| Plus de 500 km | ||

| Par Capacité de Batterie | Moins de 150 kWh | |

| 150 – 300 kWh | ||

| 301 – 500 kWh | ||

| Plus de 500 kWh | ||

| Par Architecture Moteur | Moteur Unique | |

| Double Moteur | ||

| Triple/Quadruple Moteur | ||

| Par Région | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Norvège | ||

| Suède | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Indonésie | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Israël | ||

| Afrique du Sud | ||

| Nigéria | ||

| Égypte | ||

| Kenya | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Définition du marché

- Type de Véhicule - La catégorie couvre la catégorie des camions.

- Type de Carrosserie - Comprend les camions commerciaux de moyenne capacité et les camions commerciaux lourds

- Catégorie de Carburant - La catégorie comprend divers types de carburant tels que l'essence, le diesel, le GPL (gaz de pétrole liquéfié), le GNC (gaz naturel comprimé), les HEV (véhicules électriques hybrides), les PHEV (véhicules électriques hybrides rechargeables), les BEV (véhicules électriques à batterie) et les FCEV (véhicules électriques à pile à combustible)

| Mot-clé | Définition |

|---|---|

| Véhicule Électrique (VE) | Un véhicule qui utilise un ou plusieurs moteurs électriques pour la propulsion. Comprend les voitures, les bus et les camions. Ce terme inclut les véhicules tout électriques ou véhicules électriques à batterie et les véhicules électriques hybrides rechargeables. |

| BEV | Un BEV repose entièrement sur une batterie et un moteur pour la propulsion. La batterie du véhicule doit être chargée en la branchant sur une prise ou une station de recharge publique. Les BEV n'ont pas de moteur à combustion interne et sont donc sans pollution. Ils ont un faible coût d'exploitation et un bruit de moteur réduit par rapport aux moteurs à carburant conventionnels. Cependant, ils ont une autonomie plus courte et des prix plus élevés que leurs équivalents à essence. |

| PEV | Un véhicule électrique rechargeable est un véhicule électrique qui peut être chargé de manière externe et comprend généralement tous les véhicules tout électriques ainsi que les hybrides rechargeables. |

| Hybride Rechargeable | Un véhicule qui peut être alimenté soit par un moteur à combustion interne, soit par un moteur électrique. Contrairement aux véhicules électriques hybrides normaux, ils peuvent être chargés de manière externe. |

| Moteur à Combustion Interne | Un moteur dans lequel la combustion des carburants se produit dans un espace confiné appelé chambre de combustion. Fonctionne généralement à l'essence/pétrole ou au diesel. |

| Hybride Électrique | Un véhicule alimenté par un moteur à combustion interne en combinaison avec un ou plusieurs moteurs électriques qui utilisent l'énergie stockée dans des batteries. Ceux-ci sont continuellement rechargés par l'énergie du moteur à combustion interne et le freinage régénératif. |

| Véhicules Commerciaux | Les véhicules commerciaux sont des véhicules routiers motorisés conçus pour transporter des personnes ou des marchandises. La catégorie comprend les véhicules utilitaires légers et les véhicules de moyenne et grande capacité. |

| Véhicules de Tourisme | Les voitures particulières sont des véhicules à moteur électrique ou à moteur thermique dotés d'au moins quatre roues. Ces véhicules sont utilisés pour le transport de passagers et comprennent au maximum huit sièges en plus du siège du conducteur. |

| Véhicules Utilitaires Légers | Les véhicules commerciaux pesant moins de 2 722 kg (Classe 1) et dans la plage de 2 722 à 4 536 kg (Classe 2) sont couverts dans cette catégorie. |

| Camions Moyens et Lourds | Les véhicules commerciaux pesant dans la plage de 4 536 à 6 350 kg (Classe 3), 6 350 à 7 257 kg (Classe 4), 7 257 à 8 845 kg (Classe 5), 8 845 à 11 793 kg (Classe 6), 11 793 à 14 969 kg (Classe 7) et plus de 14 969 kg (Classe 8) sont couverts dans cette catégorie. |

| Bus | Un mode de transport qui désigne généralement un grand véhicule conçu pour transporter des passagers sur de longues distances. Comprend les bus de transit, les bus scolaires, les navettes et les trolleybus. |

| Diesel | Comprend les véhicules qui utilisent le diesel comme carburant principal. Un véhicule à moteur diesel dispose d'un système d'injection à allumage par compression plutôt que du système à allumage par étincelle utilisé par la plupart des véhicules à essence. Dans ces véhicules, le carburant est injecté dans la chambre de combustion et enflammé par la haute température atteinte lorsque le gaz est fortement comprimé. |

| Essence | Comprend les véhicules qui utilisent l'essence comme carburant principal. Une voiture à essence utilise généralement un moteur à combustion interne à allumage par étincelle. Dans ces véhicules, le carburant est injecté soit dans le collecteur d'admission, soit dans la chambre de combustion, où il est mélangé à de l'air, et le mélange air/carburant est enflammé par l'étincelle d'une bougie d'allumage. |

| GPL | Comprend les véhicules qui utilisent le GPL comme carburant principal. Les véhicules GPL dédiés et bi-carburant sont considérés dans le périmètre de l'étude. |

| GNC | Comprend les véhicules qui utilisent le GNC comme carburant principal. Ce sont des véhicules qui fonctionnent comme des véhicules à essence avec des moteurs à combustion interne à allumage par étincelle. |

| HEV | Tous les véhicules électriques qui utilisent des batteries et un moteur à combustion interne comme source principale de propulsion sont considérés dans cette catégorie. Les HEV utilisent généralement un groupe motopropulseur diesel-électrique et sont également connus sous le nom de véhicules hybrides diesel-électriques. Un HEV convertit la quantité de mouvement du véhicule (énergie cinétique) en électricité qui recharge la batterie lorsque le véhicule ralentit ou s'arrête. La batterie d'un HEV ne peut pas être chargée à l'aide d'appareils rechargeables. |

| PHEV | Les PHEV sont alimentés par une batterie ainsi que par un moteur à combustion interne. La batterie peut être chargée soit par freinage régénératif utilisant le moteur à combustion interne, soit en se branchant sur une source de charge externe. Les PHEV ont une meilleure autonomie que les BEV mais sont comparativement moins écologiques. |

| Hayon | Ce sont des voitures de taille compacte avec une porte de type hayon fournie à l'arrière. |

| Berline | Ce sont généralement des voitures particulières à deux ou quatre portes, avec un espace séparé fourni à l'arrière pour les bagages. |

| SUV | Communément appelés SUV, ces voitures sont équipées de quatre roues motrices et ont généralement une garde au sol élevée. Ces voitures peuvent également être utilisées comme véhicules tout-terrain. |

| Monospace | Ce sont des véhicules polyvalents (également appelés minivans) conçus pour transporter un plus grand nombre de passagers. Ils transportent entre cinq et sept personnes et disposent également d'espace pour les bagages. Ils sont généralement plus hauts que la berline familiale moyenne, pour offrir plus d'espace en hauteur et faciliter l'accès, et ils sont généralement à traction avant. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Pour construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années historiques et de prévision sont fournies en termes de chiffre d'affaires et de volume. Le chiffre d'affaires du marché est calculé en multipliant le volume des ventes par leur prix de vente moyen (ASP) respectif. Lors de l'estimation du prix de vente moyen, des facteurs tels que l'inflation moyenne, le changement de la demande du marché, le coût de fabrication, les avancées technologiques et les préférences variables des consommateurs, entre autres, ont été pris en compte.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement.