Taille et Part du Marché des Véhicules Hybrides et Électriques aux Émirats Arabes Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

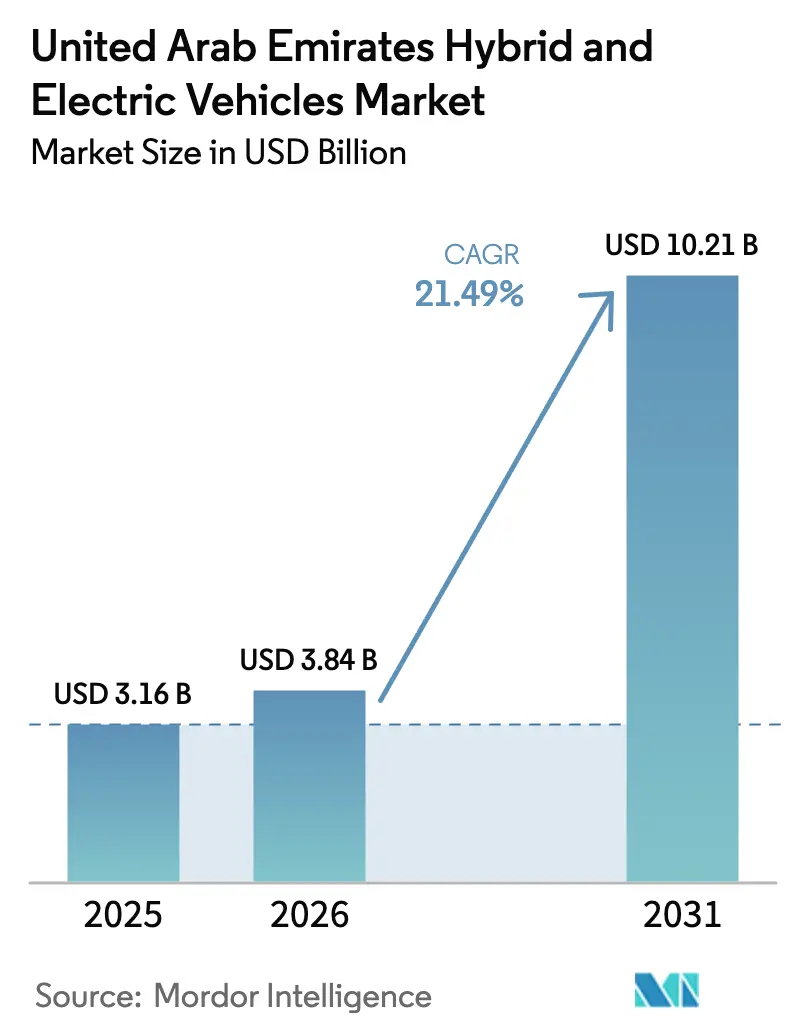

| Taille du marché de l'année de base (2025) | 3.16 Milliards de dollars |

| Taille du Marché (2026) | 3.84 Milliards de dollars |

| Taille du Marché (2031) | 10.21 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 21.49% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Véhicules Hybrides et Électriques aux Émirats Arabes Unis par Mordor Intelligence

La taille du marché des véhicules hybrides et électriques aux EAU devrait passer de 3,16 milliards USD en 2025 à 3,84 milliards USD en 2026 et devrait atteindre 10,21 milliards USD d'ici 2031, à un TCAC de 21,49 % sur la période 2026–2031. L'adoption s'accélère car les engagements climatiques souverains ont été traduits en réglementations contraignantes sur l'efficacité des véhicules, des normes de gestion thermique au niveau du Conseil des ministres et des tarifs de recharge transparents. Parallèlement, la densité des bornes de recharge rapide publiques à Dubaï et à Abou Dhabi approche les niveaux observés dans de nombreuses capitales européennes, réduisant l'anxiété des conducteurs pendant les mois d'été torrides. Les chimies de batteries favorisant une meilleure tolérance à la chaleur, associées aux plateformes d'électronique de puissance 800 V qui réduisent le temps de recharge à 10 minutes, améliorent l'économie de flotte pour les taxis, les opérateurs de covoiturage et les entreprises logistiques. La pression concurrentielle s'intensifie alors que les marques chinoises utilisent l'assemblage local, les stations d'échange de batteries et des architectures de marque à plusieurs niveaux pour proposer des prix inférieurs à ceux des producteurs européens et japonais traditionnels tout en les égalant sur les performances thermiques.

Principaux Enseignements du Rapport

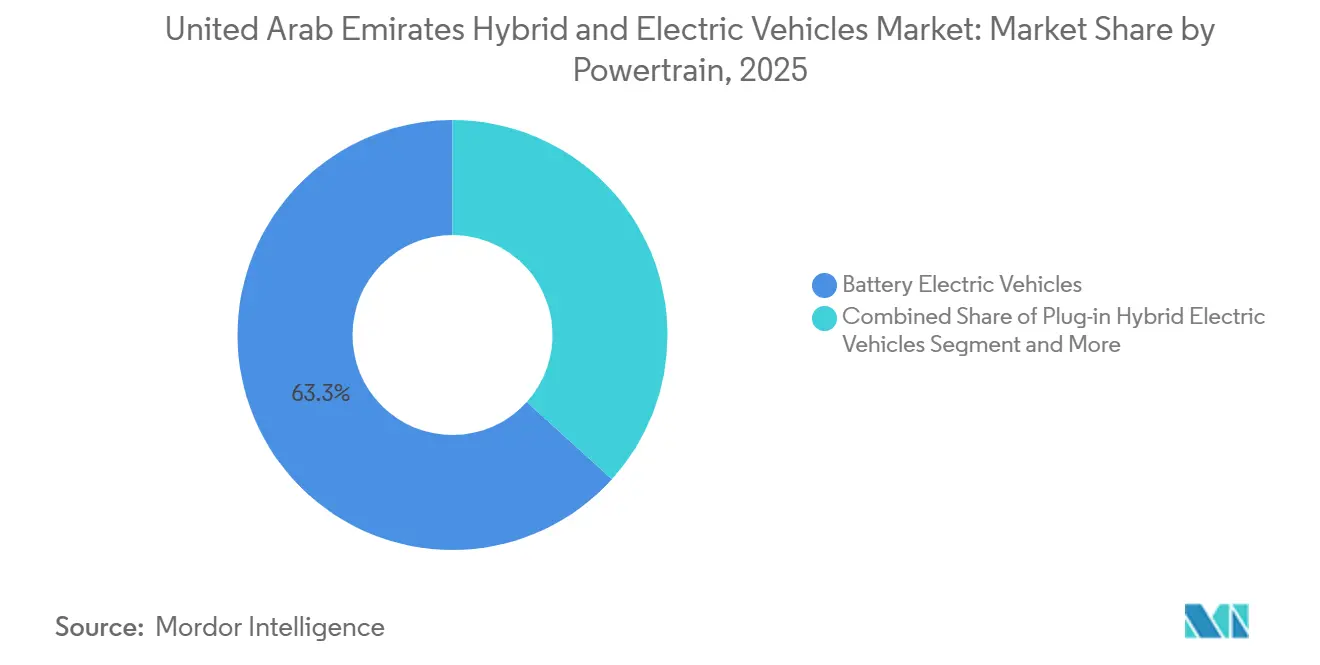

- Par groupe motopropulseur, les véhicules électriques à batterie détenaient 63,27 % de la part du marché des véhicules hybrides et électriques aux EAU en 2025 ; les véhicules électriques à pile à combustible devraient se développer à un TCAC de 37,84 % jusqu'en 2031.

- Par type de véhicule, les SUV et crossovers ont capté 46,58 % de la part des revenus en 2025, tandis que les véhicules utilitaires légers progressent à un TCAC de 28,63 % jusqu'en 2031.

- Par chimie de batterie, le nickel-manganèse-cobalt représentait une part de 54,41 % de la taille du marché des véhicules hybrides et électriques en 2025 ; le phosphate de fer lithié devrait croître à un TCAC de 32,76 % au cours de la même période.

- Par architecture moteur, les moteurs synchrones à aimants permanents étaient en tête avec 71,36 % de la part du marché des véhicules hybrides et électriques en 2025, tandis que les conceptions à flux axial devraient croître à 29,48 % jusqu'en 2031.

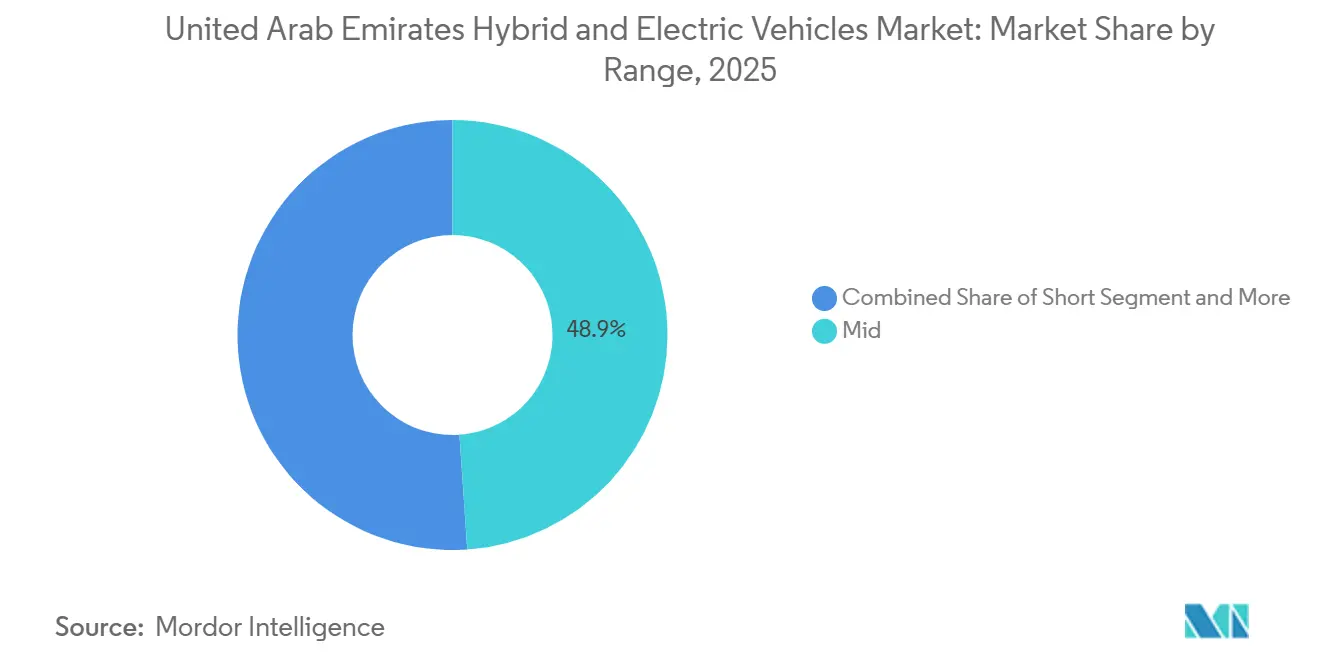

- Par autonomie de conduite, la tranche intermédiaire (200–400) km représentait 48,92 % de la taille du marché des véhicules hybrides et électriques en 2025, et les modèles dépassant 600 km enregistrent un TCAC de 35,67 % jusqu'en 2031.

- Par plateforme de tension, les systèmes à tension intermédiaire (200–400) V conservaient une part de 52,38 % en 2025, mais les architectures supérieures à 800 V affichent un TCAC de 33,29 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Véhicules Hybrides et Électriques aux Émirats Arabes Unis

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Incitations Gouvernementales Robustes | +5.2% | Dubaï et Abou Dhabi | Moyen terme (2–4 ans) |

| Déflation Rapide du Coût des Batteries | +4.8% | À l'échelle nationale, amplifiée par les partenariats avec les constructeurs automobiles chinois | Court terme (≤ 2 ans) |

| Élargissement de la Gamme de Modèles des Constructeurs Automobiles | +3.9% | À l'échelle nationale, avec des retombées sur l'ensemble du CCG | Moyen terme (2–4 ans) |

| Engagements d'Électrification des Flottes d'Entreprises (Route 2.0) | +3.1% | Corridors logistiques de Dubaï, flottes gouvernementales d'Abou Dhabi | Court terme (≤ 2 ans) |

| Initiatives d'Assemblage Local de Véhicules Électriques | +2.7% | À l'échelle nationale, potentiel d'exportation vers le CCG et l'Afrique de l'Est | Long terme (≥ 4 ans) |

| Implantation de Bornes de Recharge Optimisée par l'IA | +1.6% | Déploiements pilotes dans les zones de ville intelligente de Dubaï | Moyen terme (2–4 ans) |

| Source: Mordor Intelligence | |||

Incitations Gouvernementales Robustes et Développement des Infrastructures de Recharge

Les bornes de recharge publiques à Dubaï dépassaient 1 270 unités à mi-2025[1]Waheed Abbas, Dubaï : Plus de 1 270 points de recharge pour VE desservent plus de 40 600 voitures,

Khaleej Times, khaleejtimes.com. et la coentreprise ADNOC-TAQA s'est engagée à installer 500 unités supplémentaires d'ici 2028, dans le cadre d'un objectif national de 70 000 d'ici 2030. La Résolution du Conseil des ministres 81 de 2024 a harmonisé les tarifs à 0,305 AED par kWh pour la recharge à domicile, 0,70 AED pour la recharge lente en courant alternatif et 1,20 AED pour la recharge rapide en courant continu, éliminant l'opacité tarifaire qui décourageait auparavant les gestionnaires de flotte. L'accord Salik–Schneider Electric–Vcharge de novembre 2025 ajoutera 1 800 emplacements en utilisant les données de trafic en temps réel des péages pour porter le taux d'utilisation au-dessus de 60 %. Le programme Route 2.0 de Dubaï oblige 17 grandes flottes à publier des calendriers d'approvisionnement zéro émission contraignants, offrant aux investisseurs en bornes de recharge un débit prévisible. Ces politiques convergentes réduisent la période de remboursement des bornes de recharge à moins de 5 ans sur les corridors à fort trafic.

Déflation Rapide du Coût des Batteries et Adoption du LFP

BloombergNEF a fixé le prix moyen des batteries lithium-ion à 108 USD par kWh en 2025[2]"Les prix des batteries lithium-ion tombent à 108 USD par kilowattheure, malgré la hausse des prix des métaux : BloombergNEF, BloombergNEF, bnef.com. , en baisse par rapport à 115 USD un an plus tôt, avançant la parité de prix pour le marché de masse à 2027 pour les voitures compactes. Le phosphate de fer lithié offre un avantage de coût supplémentaire de 15 à 20 % et une stabilité thermique supérieure, des attributs mis en valeur par la batterie Blade de BYD, qui a survécu aux tests de pénétration par clou sans s'enflammer. Le DMV300 Al Damani de M Glory, assemblé localement et utilisant une batterie LFP de 52,7 kWh, est commercialisé à partir de 127 500 AED, prouvant que la production nationale associée aux chaînes d'approvisionnement chinoises peut offrir des prix inférieurs à 130 000 AED. Une durée de vie en cycles supérieure à 3 000 cycles charge-décharge atténue les préoccupations relatives à la valeur résiduelle et soutient la demande des seconds propriétaires, un facteur clé pour le marché des EAU, fortement orienté vers les voitures d'occasion.

Élargissement de la Gamme de Modèles des Constructeurs Automobiles Adaptée au Climat du CCG

Le restylage du Model Y de Tesla fin 2025 a ajouté des sièges ventilés, une suspension révisée et une gestion thermique améliorée pour résister à des températures ambiantes soutenues de 50 °C. L'IONIQ 5 de Hyundai est équipé d'une pompe à chaleur capable de maintenir son efficacité au-dessus de 40 °C, tandis que sa plateforme 800 V permet une recharge de 10 à 80 % en moins de 18 minutes. Le hybride #5 EHD de Smart Automobile combine une autonomie électrique de 250 km[3]Mark Rainford, insidechinaauto.com,

Inside China Auto, insidechinaauto.com. avec un générateur prolongeant l'autonomie totale au-delà de 1 600 km et prend en charge une recharge de 400 kW, une couverture contre les infrastructures rurales clairsemées. Le Deepal S05 de Changan, introduit par Al Tayer Motors en 2025, propose des variantes VEB et à autonomie prolongée couplées à un système d'infodivertissement en réalité augmentée pour répondre aux attentes technologiques locales. Ces adaptations démontrent que les constructeurs traitent désormais les EAU comme un marché de lancement nécessitant une validation dédiée aux climats chauds plutôt que de simples ajustements de spécifications d'exportation.

Engagements d'Électrification des Flottes d'Entreprises (Route 2.0)

Route 2.0 oblige les flottes logistiques, de covoiturage et de services publics participantes à convertir une part définie de leurs véhicules légers en motorisations zéro émission d'ici 2027, générant une demande annuelle que les analystes du secteur estiment à environ 12 000 unités. Emirates Flight Catering prévoit d'électrifier 53 camions de service aéronautique, et un prototype de chargeur électrique surélevé est prévu pour des essais à l'été 2026. DSV a commencé à exploiter des camions électriques lourds avec des charges utiles de 65 tonnes et des échanges de batteries en 7 minutes, permettant la parité du coût total de possession à environ 80 000 km par an. Les camions électriques autonomes de niveau 4 d'Evocargo sont entrés en service chez RAK Ceramics en octobre 2025, combinant une exploitation sans conducteur et zéro émission locale pour réduire les coûts logistiques. Ces volumes ancrés donnent aux constructeurs automobiles la confiance nécessaire pour allouer des créneaux de production adaptés au CCG et investir dans des centres de pièces détachées après-vente.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Dégradation de l'Autonomie due aux Températures Ambiantes Élevées | -2.9% | Émirats intérieurs de mai à septembre | Court terme (≤ 2 ans) |

| Écart de Coût Initial du Véhicule et de Prime d'Assurance | -2.4% | Acheteurs expatriés sans accès à un financement vert subventionné | Moyen terme (2–4 ans) |

| Disponibilité Insuffisante de la Recharge Rapide en dehors de Dubaï | -1.8% | Fujairah, Ras Al Khaïmah, Oumm Al Qaïwaïn, routes interurbaines | Court terme (≤ 2 ans) |

| Financement à la Consommation Spécifique aux Véhicules Électriques Limité | -1.3% | À l'échelle nationale | Moyen terme (2–4 ans) |

| Source: Mordor Intelligence | |||

Dégradation de l'Autonomie due aux Températures Ambiantes Élevées

Des études koweïtiennes évaluées par des pairs mesurant les performances des batteries à des températures désertiques ont enregistré une baisse d'autonomie de 22 % à 40 °C et de 32 % à 50 °C, soit un déficit de 100 km sur une batterie de 450 km. La résistance interne élevée accélère la dégradation de l'électrolyte, de sorte que la perte de capacité peut atteindre 8 à 10 % en trois ans, contre environ la moitié dans les climats tempérés. Le Model Y de Tesla équipé d'une pompe à chaleur et l'IONIQ 5 de Hyundai traitent le problème, mais le matériel supplémentaire coûte environ 1 000 USD, ce qui est difficile à absorber dans les segments d'entrée de gamme. Les chimies au phosphate de fer lithié réduisent le risque d'emballement thermique mais sacrifient jusqu'à 15 % de densité énergétique, de sorte qu'il n'existe pas de solution universellement optimale pour les extrêmes climatiques du Golfe.

Écart de Coût Initial du Véhicule et de Prime d'Assurance

Même après les exemptions tarifaires, les prix catalogue des VE grand public restent 10 à 15 % supérieurs à ceux des voitures à moteur à combustion interne similaires, car les batteries coûtent encore entre 6 000 et 10 000 USD selon la chimie et la capacité. Les assureurs facturent des primes plus élevées en raison du manque de données historiques sur les sinistres liés aux réparations haute tension et à la responsabilité en cas d'incendie de batterie, ce qui élargit les différences de coûts mensuels pour les expatriés à revenus moyens. Le financement Mourabaha de fin 2026 de Tesla, lancé avec Dubai Islamic Bank, regroupe une couverture gratuite et une marge bénéficiaire nulle pour réduire l'écart pour les conducteurs éligibles au crédit. Un soulagement plus large dépendra de la capacité de réparation locale des batteries et de la confiance des assureurs dans le fait que les programmes de garantie atténuent l'exposition aux pertes catastrophiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Groupe Motopropulseur : Les Paris sur l'Hydrogène Compensent les Contraintes des Batteries

Les véhicules électriques à batterie représentaient 63,27 % de la part du marché des véhicules hybrides et électriques aux EAU en 2025, soutenus par les modèles Tesla, BYD et Hyundai conformes aux normes thermiques de la Résolution du Conseil des ministres 50. Les véhicules électriques à pile à combustible, bien que partant d'une base modeste, devraient croître à un TCAC de 37,84 % jusqu'en 2031, car l'usine Bee'ah d'Abou Dhabi fournit 18 000 kg d'hydrogène vert par jour pour les flottes municipales, créant un réseau de ravitaillement prêt à l'emploi. Les hybrides rechargeables occupent un terrain intermédiaire étroit pour les acheteurs qui restent méfiants vis-à-vis des lacunes de recharge entre émirats mais souhaitent tout de même réduire leurs factures de carburant.

L'élan se polarise : les flottes d'entreprises soumises aux mandats Route 2.0 s'orientent fortement vers les véhicules électriques à batterie pour les trajets urbains prévisibles, tandis que les constructeurs automobiles premium tels que BMW et Toyota considèrent l'hydrogène comme une couverture stratégique pour les applications longue distance et les poids lourds. Le modèle d'échange de batteries de NIO offre une troisième voie en découplant la propriété du véhicule et de la batterie, bien que le succès dépende d'une couverture dense des stations. Si Abou Dhabi étend les pompes à hydrogène publiques le long du corridor E11, l'adoption des VPAC pourrait s'accélérer ; sinon, les batteries maintiendront leur domination pendant la majeure partie de la période de prévision.

Par Type de Véhicule : Les Flottes Commerciales Dépassent l'Adoption par les Particuliers

Les SUV et crossovers étaient en tête avec 46,58 % des immatriculations de 2025, reflétant la demande locale pour une garde au sol élevée et un habitacle spacieux. Les véhicules utilitaires légers progressent cependant à un TCAC de 28,63 % alors que les opérateurs logistiques adoptent les camions ETM6 et T5 de BYD, qui associent des échanges de batteries en sept minutes à une moindre exposition au diesel. Les autorités de transport public renforcent cette tendance en ajoutant 40 autobus entièrement électriques Zhongtong au carnet de commandes de 636 unités à faibles émissions de Dubaï.

L'économie de flotte favorise l'électrification lorsque les véhicules parcourent 80 000 km par an, car les intervalles de maintenance passent de 10 000 km pour le diesel à 30 000 km pour les motorisations à batterie. Les acheteurs privés de berlines et de véhicules à hayon restent sensibles aux prix, attendant des primes d'assurance plus basses et des bornes de recharge rurales plus rapides avant de changer. Aucun constructeur ne propose encore de monospace électrique à sept places adapté aux grandes familles émiraties, laissant un vide manifeste que les assembleurs locaux pourraient cibler. À mesure que la recharge en dépôt se généralise, l'adoption commerciale devrait creuser l'écart de performance par rapport à l'adoption par les particuliers jusqu'en 2031.

Par Chimie de Batterie : Le LFP Comble l'Écart de Coût et de Sécurité

Le nickel-manganèse-cobalt conservait une part de 54,41 % en 2025 en raison de son avantage en densité énergétique, mais le phosphate de fer lithié se développe à un TCAC de 32,76 % alors que les marques chinoises exploitent son avantage de coût de 15 à 20 % pour proposer des modèles grand public à moins de 130 000 AED. La résistance à l'emballement thermique du LFP convient également aux conditions de stationnement dans le Golfe, où les températures intérieures atteignent 70 °C, un différenciateur de sécurité essentiel.

La taille du marché des véhicules hybrides et électriques aux EAU pour les modèles à base de LFP devrait bondir une fois que l'usine de M Glory à Dubai Industrial City atteindra une capacité de 55 000 unités par an, réduisant de 18 % les coûts à l'arrivée par rapport aux importations. La Résolution du Conseil des ministres 50 soutient indirectement ce changement en rendant la certification des batteries NMC refroidies par liquide plus coûteuse, tandis que le LFP répond souvent à la spécification avec un refroidissement passif par air. Les acheteurs premium à la recherche d'une autonomie supérieure à 600 km continueront à payer pour la densité énergétique du NMC ou du NCA, mais la demande grand public s'oriente résolument vers le LFP à mesure que les prix des batteries tombent en dessous de 100 USD par kWh.

Par Architecture Moteur : Le Flux Axial Émerge comme Perturbateur de Niche

Les moteurs synchrones à aimants permanents dominaient avec une part de 71,36 % en 2025, appréciés pour leur efficacité de 95 % et leur compacité. Les conceptions à flux axial devraient croître à un TCAC de 29,48 % car elles offrent une densité de couple 30 % supérieure et réduisent le poids de 20 %, des attributs prisés dans les plateformes haute performance et à espace contraint.

La volatilité des prix des terres rares, due aux quotas d'exportation chinois, pousse les constructeurs vers des architectures réduisant la teneur en néodyme par kilowatt, renforçant encore l'attrait du flux axial. La diffusion sur le marché de masse reste conditionnée par les économies d'échelle : la production doit dépasser 50 000 unités par an pour amortir les outillages spécialisés, un seuil que Mercedes-Benz franchira avec les moteurs YASA dans le restylage de l'EQS. En attendant, les moteurs synchrones à aimants permanents conserveront leur avance dans la part du marché des véhicules hybrides et électriques aux EAU, tandis que le flux axial captera des niches premium et migrera progressivement vers le bas de gamme au cours de la décennie.

Par Autonomie : Les Variantes Ultra-Longue Portée Répondent aux Barrières Psychologiques

Les véhicules offrant 200 à 400 km par charge représentaient 48,92 % des ventes de 2025 car le trajet Dubaï–Abou Dhabi s'inscrit confortablement dans cette plage. Les modèles dépassant 600 km progressent à un TCAC de 35,67 % alors que les acheteurs paient un supplément pour éliminer les arrêts de recharge interurbains ; le Model Y restylé de Tesla offre désormais jusqu'à 551 km, réduisant cet écart perçu.

Les batteries ultra-longue portée de plus de 100 kWh ajoutent environ 300 kg et 15 000 USD, les limitant aux segments de luxe ou de flotte où les temps d'arrêt ont des coûts d'opportunité élevés. L'autonomie intermédiaire reste le point idéal pour les pools d'entreprises et les ménages avec une deuxième voiture, tandis que le hybride #5 EHD de Smart prolonge l'autonomie totale au-delà de 1 600 km grâce à un générateur embarqué, couvrant le risque d'infrastructure. Les véhicules à courte autonomie de moins de 200 km restent confinés aux environnements de campus et de dépôt, laissant la bataille principale entre l'accessibilité de l'autonomie intermédiaire et la confiance de l'ultra-longue portée.

Par Tension : L'Architecture 800 V Redéfinit l'Économie des Flottes

Les plateformes fonctionnant à 200–400 V représentaient encore 52,38 % des livraisons de 2025, mais les systèmes supérieurs à 800 V croissent à un TCAC de 33,29 % alors que les flottes recherchent une recharge rapide en dix minutes, ce qui augmente le taux d'utilisation des conducteurs jusqu'à 18 %. Hyundai a prouvé le concept localement lorsque l'IONIQ 5 a atteint une recharge de 10 à 80 % en seulement 18 minutes lors des essais sur le terrain de juillet 2025.

Les onduleurs en carbure de silicium, essentiels pour ces tensions, coûtent environ deux fois le prix des IGBT en silicium, mais l'échelle réduit la prime et permet une diffusion vers les modèles de milieu de gamme après 2028. La clause d'interopérabilité de la Résolution du Conseil des ministres 50 écarte effectivement les architectures basse tension en imposant la compatibilité avec la recharge rapide en courant continu haute puissance. À mesure que le réseau de bornes de recharge ajoute davantage d'unités de 350 kW et 400 kW, les opérateurs de flotte migreront rapidement vers le 800 V, tandis que les acheteurs privés pourraient suivre une fois que les primes sur les composants se réduiront et que les bornes de recharge haute vitesse atteindront les émirats du nord.

Paysage Concurrentiel

Les cinq premières marques (Tesla, BYD, Hyundai, BMW et Mercedes-Benz) contrôlaient une part significative des immatriculations de 2025. Le plan Mourabaha à marge nulle de Tesla avec Dubai Islamic Bank, incluant une assurance gratuite, cible les expatriés qui représentent 88 % de la population et n'ont souvent pas accès à des prêts verts subventionnés. Le portefeuille à quatre niveaux de BYD (BYD de base, Denza premium, Yangwang ultra-luxe et Fangchengbao tout-terrain) est lancé séquentiellement jusqu'en 2026 pour couvrir des gammes de prix allant de 130 000 à 600 000 AED.

NIO a ouvert sa première station d'échange de batteries en février 2025 et a formé une coentreprise avec CYVN Holdings pour un centre de R&D à Abou Dhabi, signalant un engagement régional à long terme. Les données d'importation montrent que les expéditions de VE chinois vers les EAU ont augmenté de plus de 50 % en glissement annuel au début de 2025, exerçant une pression sur les marges des acteurs européens établis. Des niches à exploiter subsistent : aucun monospace électrique à sept places ne répond aux besoins des grandes familles émiraties, les pertes de charge utile freinent encore les camions électriques de plus de 12 tonnes sur le fret interurbain, et les VPAC ultra-luxe restent sur des cycles de modèles 2028.

Le DMV300 de M Glory, fabriqué localement, a franchi la barre des 130 000 AED, mais la distribution est limitée à cinq showrooms, contre huit pour Tesla et douze pour BYD. La différenciation technique autour de la gestion thermique et de la recharge ultra-rapide à 400 kW devient le principal avantage concurrentiel, surtout après que la Résolution du Conseil des ministres 50 a codifié la validation spécifique au Golfe, filtrant effectivement les importations à bas prix qui se contentent de rebadger des plateformes mondiales.

Leaders du Secteur des Véhicules Hybrides et Électriques aux Émirats Arabes Unis

Hyundai Motor Company

Toyota Motor Corporation

Tesla Inc.

BYD

Bayerische Motoren Werke AG (BMW)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Novembre 2025 : Al-Futtaim Electric Mobility (AFEM) s'est associé à Udrive pour intégrer les véhicules hybrides de BYD dans la plus grande flotte de location à la demande des EAU, avec des plans d'expansion à 500 unités hybrides BYD, marquant l'une des plus grandes initiatives d'électrification de la mobilité partagée dans la région.

- Décembre 2024 : À partir de janvier 2025, les EAU ont supprimé la recharge publique gratuite pour les VE et ont introduit des tarifs standardisés pour les utilisateurs de véhicules électriques à l'échelle nationale, avec des frais fixés à 1,2 AED/kWh plus TVA pour les bornes de recharge rapide en courant continu et 0,70 AED/kWh plus TVA pour les bornes en courant alternatif. Parallèlement au déploiement des tarifs, le gouvernement des EAU a lancé une application mobile conviviale et des services d'assistance 24h/24 et 7j/7 pour améliorer l'expérience de recharge et encourager l'adoption des VE dans le cadre de l'initiative UAEV.

Périmètre du Rapport sur le Marché des Véhicules Hybrides et Électriques aux Émirats Arabes Unis

Les véhicules commerciaux, les véhicules particuliers et les deux-roues sont couverts en tant que segments par type de véhicule. Les VPAC, VHE et VHRE sont couverts en tant que segments par catégorie de carburant.| Véhicules Électriques à Batterie (VEB) |

| Véhicules Hybrides Rechargeables (VHRE) |

| Véhicules Électriques à Pile à Combustible (VPAC) |

| Voiture Particulière | Hayon |

| Berline | |

| SUV (Véhicule Utilitaire Sport)/Crossover | |

| Monospace (Véhicule Multifonction) | |

| Véhicule Commercial | Véhicule Utilitaire Léger |

| Camion de Tonnage Moyen et Lourd | |

| Autobus |

| Phosphate de Fer Lithié (LFP) |

| Oxyde de Lithium Nickel Manganèse Cobalt (NMC) |

| Oxyde de Lithium Nickel Cobalt Aluminium (NCA) |

| Autres |

| Moteurs Synchrones à Aimants Permanents (MSAP/AP) |

| Moteurs à Induction (MI) |

| Autres (MRV, Flux Axial, etc.) |

| Courte (0–200 km) |

| Intermédiaire (200–400 km) |

| Longue (400–600 km) |

| Ultra-Longue (Plus de 600 km) |

| Basse Tension (Moins de 200 V) |

| Tension Intermédiaire (200–400 V) |

| Haute Tension (400–800 V) |

| Très Haute Tension (Plus de 800 V) |

| Par Groupe Motopropulseur | Véhicules Électriques à Batterie (VEB) | |

| Véhicules Hybrides Rechargeables (VHRE) | ||

| Véhicules Électriques à Pile à Combustible (VPAC) | ||

| Par Type de Véhicule | Voiture Particulière | Hayon |

| Berline | ||

| SUV (Véhicule Utilitaire Sport)/Crossover | ||

| Monospace (Véhicule Multifonction) | ||

| Véhicule Commercial | Véhicule Utilitaire Léger | |

| Camion de Tonnage Moyen et Lourd | ||

| Autobus | ||

| Par Chimie de Batterie | Phosphate de Fer Lithié (LFP) | |

| Oxyde de Lithium Nickel Manganèse Cobalt (NMC) | ||

| Oxyde de Lithium Nickel Cobalt Aluminium (NCA) | ||

| Autres | ||

| Par Architecture Moteur | Moteurs Synchrones à Aimants Permanents (MSAP/AP) | |

| Moteurs à Induction (MI) | ||

| Autres (MRV, Flux Axial, etc.) | ||

| Par Autonomie | Courte (0–200 km) | |

| Intermédiaire (200–400 km) | ||

| Longue (400–600 km) | ||

| Ultra-Longue (Plus de 600 km) | ||

| Par Tension | Basse Tension (Moins de 200 V) | |

| Tension Intermédiaire (200–400 V) | ||

| Haute Tension (400–800 V) | ||

| Très Haute Tension (Plus de 800 V) | ||

Définition du marché

- Type de Véhicule - La catégorie comprend les voitures particulières, les véhicules commerciaux et les deux-roues.

- Type de Carrosserie - Sous les voitures particulières, la catégorie comprend les véhicules à hayon, les berlines, les véhicules utilitaires sport et les véhicules multifonctions ; pour les véhicules commerciaux, elle couvre les camionnettes légères, les fourgonnettes légères, les camions commerciaux de tonnage moyen, les camions commerciaux lourds et les autobus de tonnage moyen et lourd ; et pour les deux-roues, elle englobe les scooters et les motos.

- Catégorie de Carburant - La catégorie couvre exclusivement les systèmes de propulsion électrique, y compris divers types tels que les VHE (Véhicules Hybrides Électriques), les VHRE (Véhicules Hybrides Rechargeables), les VEB (Véhicules Électriques à Batterie) et les VPAC (Véhicules à Pile À Combustible).

| Mot-clé | Définition |

|---|---|

| Véhicule Électrique (VE) | Un véhicule qui utilise un ou plusieurs moteurs électriques pour la propulsion. Comprend les voitures, les autobus et les camions. Ce terme inclut les véhicules tout électriques ou véhicules électriques à batterie et les véhicules hybrides rechargeables. |

| VEB | Un VEB repose entièrement sur une batterie et un moteur pour la propulsion. La batterie du véhicule doit être chargée en la branchant sur une prise ou une borne de recharge publique. Les VEB n'ont pas de moteur à combustion interne et sont donc sans pollution. Ils ont un faible coût d'exploitation et un bruit moteur réduit par rapport aux moteurs à carburant conventionnels. Cependant, ils ont une autonomie plus courte et des prix plus élevés que leurs équivalents à essence. |

| VEP | Un véhicule électrique rechargeable est un véhicule électrique qui peut être chargé de manière externe et comprend généralement les véhicules tout électriques ainsi que les hybrides rechargeables. |

| VE Hybride Rechargeable | Un véhicule qui peut être alimenté soit par un moteur à combustion interne, soit par un moteur électrique. Contrairement aux VE hybrides normaux, ils peuvent être chargés de manière externe. |

| Moteur à combustion interne | Un moteur dans lequel la combustion des carburants se produit dans un espace confiné appelé chambre de combustion. Fonctionne généralement à l'essence/pétrole ou au diesel. |

| VE Hybride | Un véhicule alimenté par un moteur à combustion interne en combinaison avec un ou plusieurs moteurs électriques qui utilisent l'énergie stockée dans des batteries. Celles-ci sont continuellement rechargées par l'énergie du moteur à combustion interne et le freinage régénératif. |

| Véhicules Commerciaux | Les véhicules commerciaux sont des véhicules routiers motorisés conçus pour le transport de personnes ou de marchandises. La catégorie comprend les véhicules utilitaires légers (VUL) et les véhicules de tonnage moyen et lourd. |

| Véhicules Particuliers | Les voitures particulières sont des véhicules à moteur électrique ou à moteur thermique dotés d'au moins quatre roues. Ces véhicules sont utilisés pour le transport de passagers et comprennent au maximum huit sièges en plus du siège du conducteur. |

| Véhicules Utilitaires Légers | Les véhicules commerciaux pesant moins de 6 000 lb (Classe 1) et dans la plage de 6 001 à 10 000 lb (Classe 2) sont couverts dans cette catégorie. |

| Camions de Tonnage Moyen et Lourd | Les véhicules commerciaux pesant dans la plage de 10 001 à 14 000 lb (Classe 3), 14 001 à 16 000 lb (Classe 4), 16 001 à 19 500 lb (Classe 5), 19 501 à 26 000 lb (Classe 6), 26 001 à 33 000 lb (Classe 7) et au-dessus de 33 001 lb (Classe 8) sont couverts dans cette catégorie. |

| Autobus | Un mode de transport qui désigne généralement un grand véhicule conçu pour transporter des passagers sur de longues distances. Cela comprend les autobus de transit, les autobus scolaires, les navettes et les trolleybus. |

| Diesel | Comprend les véhicules qui utilisent le diesel comme carburant principal. Un véhicule à moteur diesel dispose d'un système d'injection à allumage par compression plutôt que du système à allumage par étincelle utilisé par la plupart des véhicules à essence. Dans ces véhicules, le carburant est injecté dans la chambre de combustion et enflammé par la haute température atteinte lorsque le gaz est fortement comprimé. |

| Essence | Comprend les véhicules qui utilisent l'essence/le pétrole comme carburant principal. Une voiture à essence utilise généralement un moteur à combustion interne à allumage par étincelle. Dans ces véhicules, le carburant est injecté soit dans le collecteur d'admission, soit dans la chambre de combustion, où il est mélangé à de l'air, et le mélange air/carburant est enflammé par l'étincelle d'une bougie d'allumage. |

| GPL | Comprend les véhicules qui utilisent le GPL comme carburant principal. Les véhicules GPL dédiés et bi-carburant sont considérés dans le périmètre de l'étude. |

| GNC | Comprend les véhicules qui utilisent le GNC comme carburant principal. Ce sont des véhicules qui fonctionnent comme des véhicules à essence avec des moteurs à combustion interne à allumage par étincelle. |

| VHE | Tous les véhicules électriques qui utilisent des batteries et un moteur à combustion interne comme source principale de propulsion sont considérés dans cette catégorie. Les VHE utilisent généralement un groupe motopropulseur diesel-électrique et sont également connus sous le nom de véhicules hybrides diesel-électriques. Un VHE convertit l'élan du véhicule (énergie cinétique) en électricité qui recharge la batterie lorsque le véhicule ralentit ou s'arrête. La batterie du VHE ne peut pas être chargée à l'aide d'appareils à brancher. |

| VHRE | Les VHRE sont alimentés par une batterie ainsi que par un moteur à combustion interne. La batterie peut être chargée soit par freinage régénératif utilisant le moteur à combustion interne, soit en la branchant sur une source de charge externe. Les VHRE ont une meilleure autonomie que les VEB mais sont comparativement moins écologiques. |

| Hayon | Ce sont des voitures de taille compacte avec une porte de type hayon fournie à l'arrière. |

| Berline | Ce sont généralement des voitures particulières à deux ou quatre portes, avec un espace séparé à l'arrière pour les bagages. |

| SUV | Communément appelés SUV, ces voitures sont équipées d'une transmission à quatre roues motrices et ont généralement une garde au sol élevée. Ces voitures peuvent également être utilisées comme véhicules tout-terrain. |

| Monospace | Ce sont des véhicules multifonctions (également appelés monospaces) conçus pour transporter un plus grand nombre de passagers. Ils transportent entre cinq et sept personnes et disposent également d'espace pour les bagages. Ils sont généralement plus hauts que la berline familiale moyenne, pour offrir plus d'espace en hauteur et une facilité d'accès, et ils sont généralement à traction avant. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des Variables Clés : Pour construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construction d'un Modèle de Marché : Les estimations de la taille du marché pour les années historiques et de prévision sont fournies en termes de revenus et de volumes. Le chiffre d'affaires du marché est calculé en multipliant le volume des ventes par leur prix de vente moyen (PVM) respectif. Lors de l'estimation du PVM, des facteurs tels que l'inflation moyenne, l'évolution de la demande du marché, les coûts de fabrication, les avancées technologiques et les préférences changeantes des consommateurs, entre autres, ont été pris en compte.

- Étape 3 : Validation et Finalisation : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour obtenir une image globale du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement.