Taille et Part du Marché des SUV Électriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

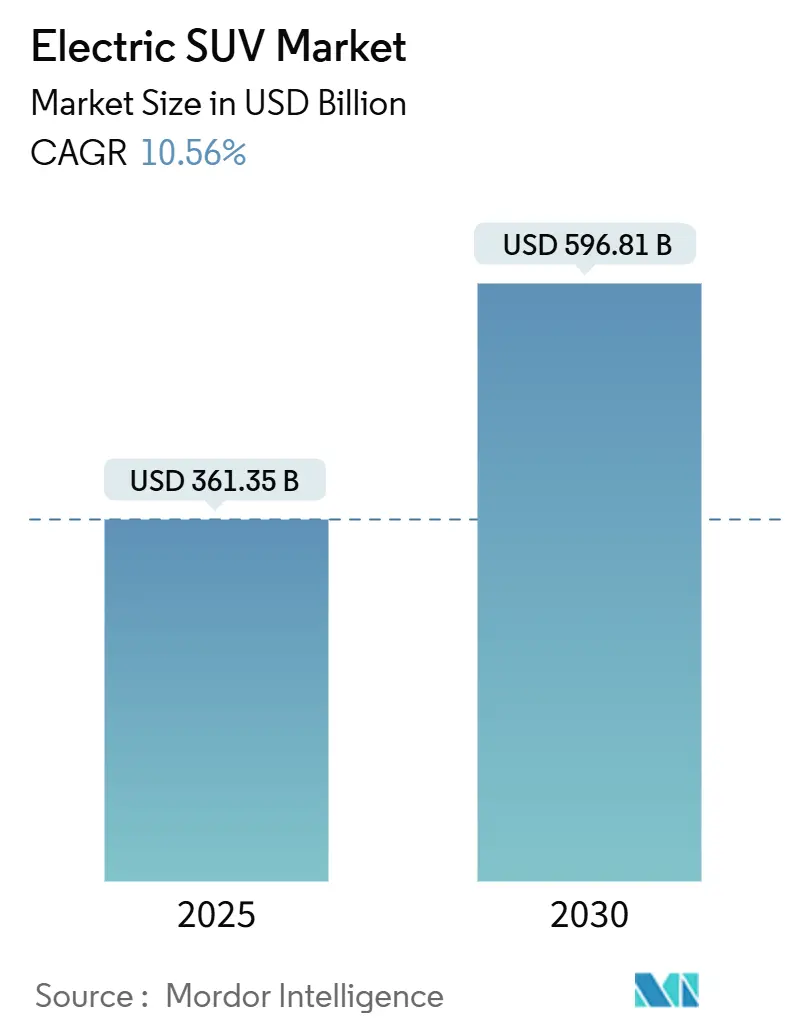

| Taille du Marché (2025) | 361.35 Milliards de dollars |

| Taille du Marché (2030) | 596.81 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 10.56% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

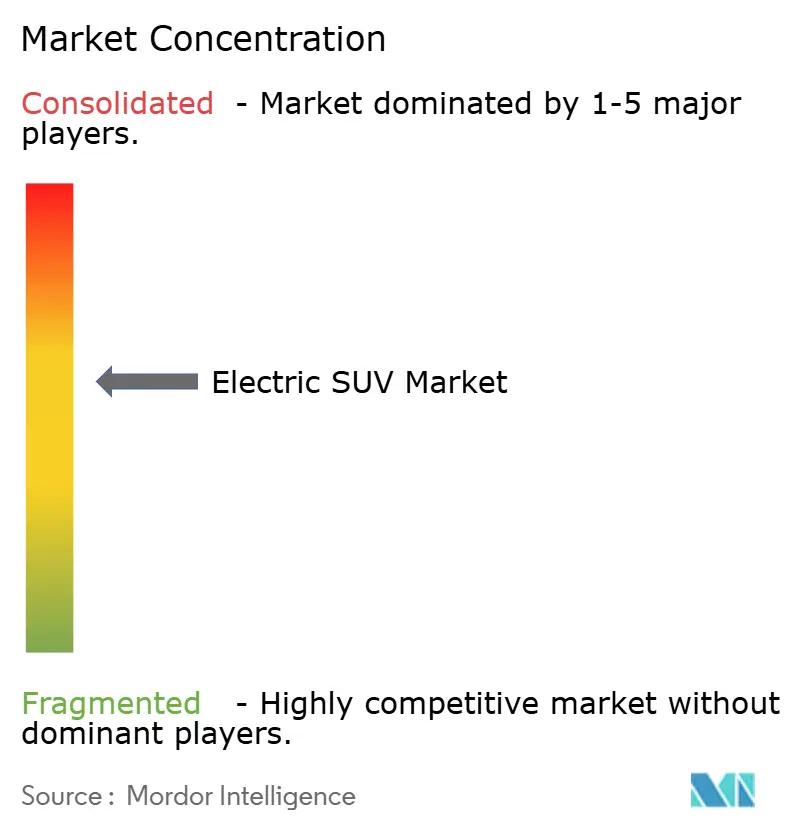

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des SUV Électriques par Mordor Intelligence

La taille du marché des SUV électriques s'élevait à 361,35 milliards USD en 2025 avant d'atteindre 596,81 milliards USD d'ici 2030, reflétant un TCAC de 10,56 % sur la période 2025-2030. La dynamique de réduction des coûts des batteries lithium-ion, dont le prix a chuté de 20 % pour atteindre 115 USD/kWh en 2024, favorise la parité de prix initial avec les SUV à essence et renforce la confiance des acheteurs de flottes. Les producteurs chinois ont débloqué d'importants avantages structurels en matière de coûts grâce à des chaînes d'approvisionnement verticalement intégrées, permettant des lancements rapides de produits multi-tailles qui accentuent la pression concurrentielle sur les marques occidentales. Les mandats d'électrification des entreprises, le durcissement des règles relatives aux émissions de CO₂ pour les flottes de véhicules utilitaires sport et le déploiement continu de bornes de recharge rapide en courant continu amplifient les vents favorables à la demande, tandis que les goulets d'étranglement en matière de minéraux critiques, les lacunes en matière de recharge en zone rurale et l'incertitude sur la valeur résiduelle tempèrent le rythme de croissance.

Principaux Enseignements du Rapport

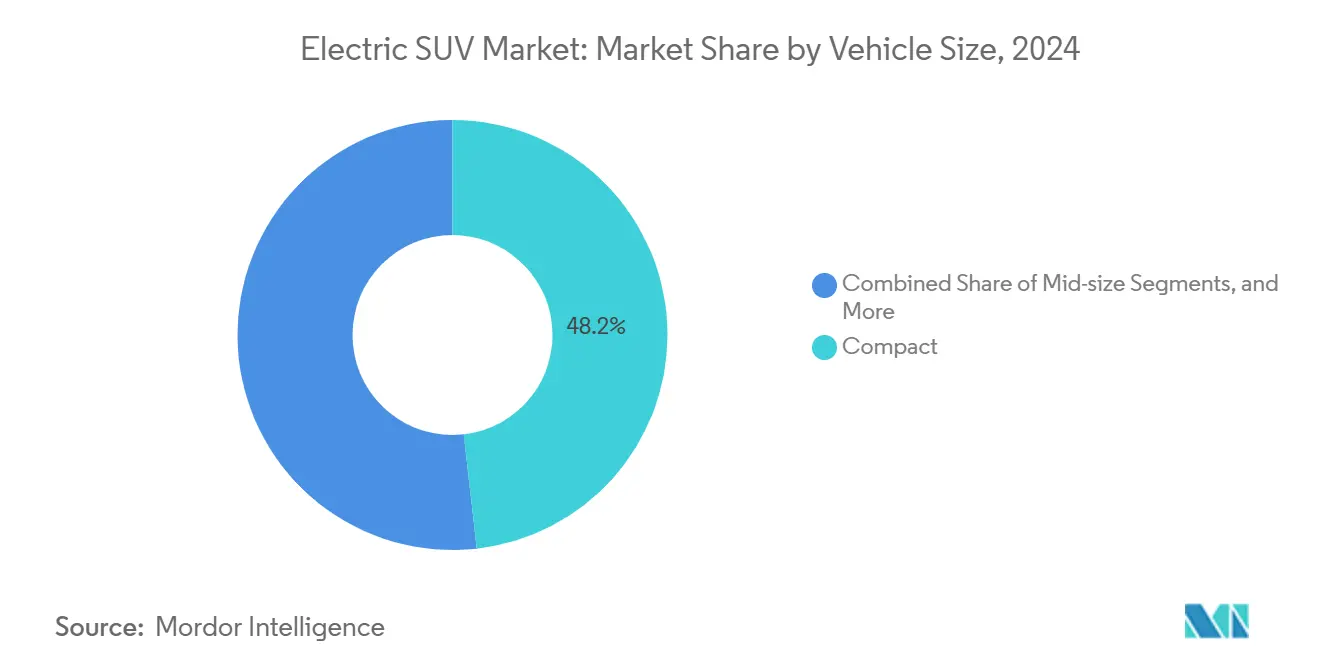

- Par taille de véhicule, les SUV compacts représentaient 48,15 % de la taille du marché des SUV électriques en 2024 ; les variantes pleine grandeur progressent à un TCAC de 11,56 % jusqu'en 2030.

- Par type de propulsion, les BEV détenaient 72,33 % de la part du marché des SUV électriques en 2024 ; les FCEV devraient se développer à un TCAC de 13,17 % jusqu'en 2030.

- Par transmission, les véhicules à transmission intégrale (AWD) représentaient 44,16 % de la taille du marché des SUV électriques en 2024 et progressent à un TCAC de 10,85 % jusqu'en 2030.

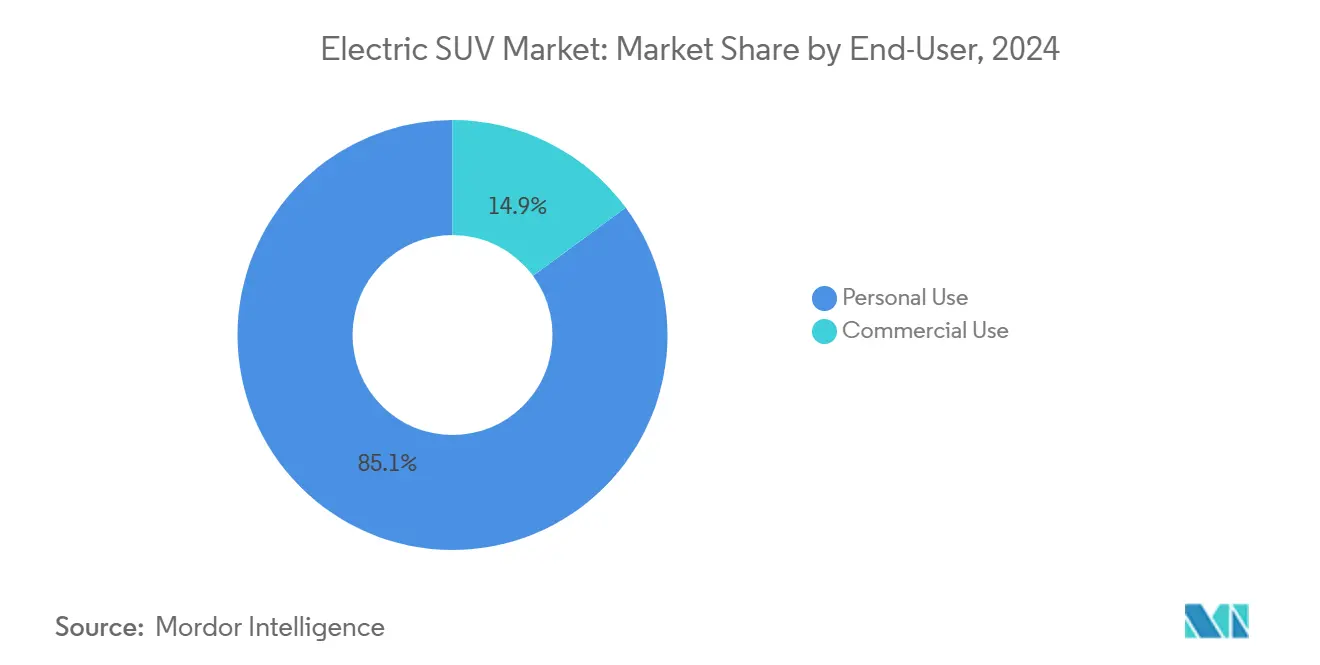

- Par utilisateur final, les applications personnelles représentaient 85,11 % de la taille du marché des SUV électriques en 2024, tandis que la demande commerciale croît à un TCAC de 12,14 % jusqu'en 2030.

- Par capacité d'assise, les modèles 5 places représentaient 76,21 % de la taille du marché des SUV électriques en 2024, tandis que les modèles 7 places progressent à un TCAC de 12,78 % jusqu'en 2030.

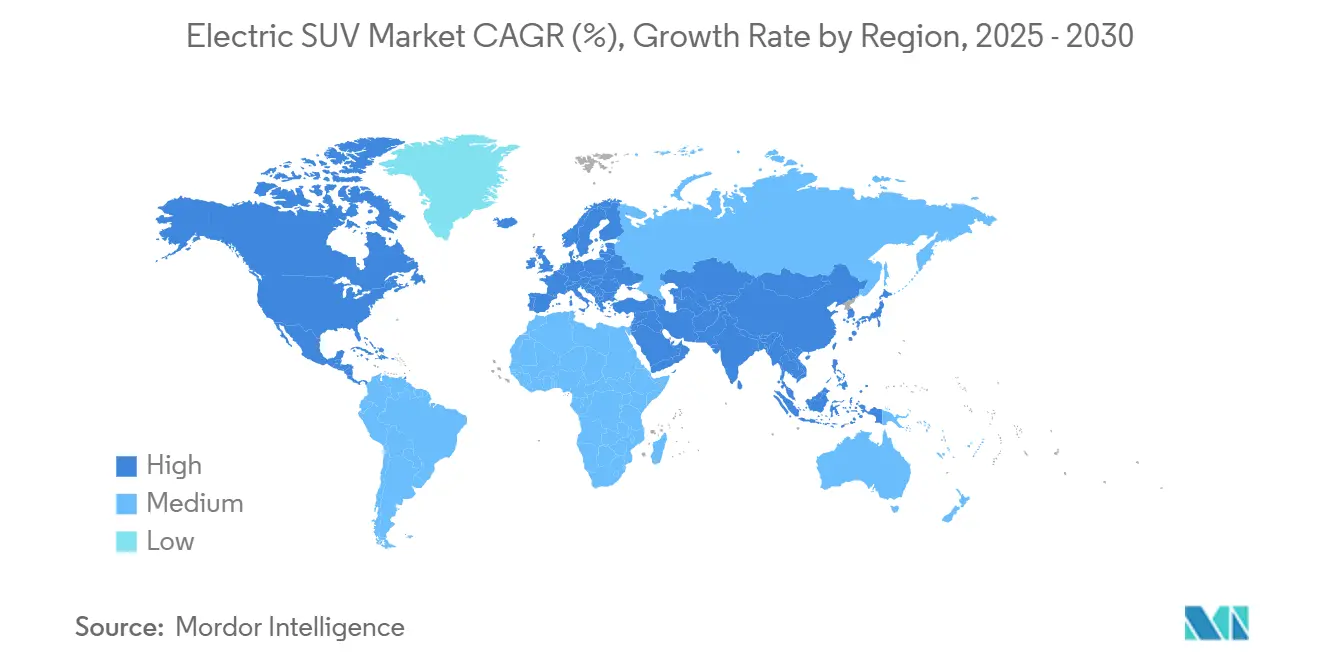

- Par géographie, l'Asie-Pacifique était en tête avec 54,28 % de la part du marché des SUV électriques en 2024 ; la région devrait croître à un TCAC de 11,13 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des SUV Électriques

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Chimies de Batteries Moins Chères et à Plus Grande Autonomie | +2.8% | Mondial, plus fort en Asie-Pacifique et en Amérique du Sud | Moyen terme (2-4 ans) |

| Mandats d'Électrification des Flottes d'Entreprises | +2.1% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Objectifs de CO₂ et de ZEV Plus Stricts | +1.9% | Europe centrale, Royaume-Uni, Canada, certaines régions des États-Unis | Moyen terme (2-4 ans) |

| Déploiement Rapide des Corridors de Recharge Rapide en Courant Continu | +1.7% | Amérique du Nord et UE, accélération en APAC | Long terme (≥ 4 ans) |

| Vague d'Exportation de SUV Électriques Chinois | +1.4% | Amérique du Sud, Moyen-Orient et Afrique, Asie du Sud-Est | Court terme (≤ 2 ans) |

| Plateforme Skateboard Dédiée aux SUV | +1.2% | Mondial, porté par l'Amérique du Nord et la Chine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Baisse des Prix des Batteries et Chimies à Plus Grande Autonomie

Les prix des packs lithium-ion ont glissé à 115 USD/kWh en 2024 et approchent le seuil de 100 USD à partir duquel les SUV grand format peuvent s'aligner sur les prix catalogue des véhicules à essence sans subventions. Les pilotes de milieu de décennie portant sur les chimies à l'état solide et à haute teneur en nickel promettent des réductions de masse de 50 % et un doublement de la densité énergétique, atténuant les pénalités de poids qui limitaient auparavant l'adoption des SUV pleine grandeur. Le pack « Qilin » 1 000 km de CATL et les cellules 4680 optimisées en coût de Tesla illustrent comment les avancées chimiques élargissent les plages d'autonomie tout en réduisant les coûts au niveau du pack de 14 % [1]Tesla, "Mise à jour de la cellule de batterie 4680," tesla.com. Les constructeurs automobiles équipent désormais les versions grand public cinq places de cellules LFP moins coûteuses, réduisant significativement les prix catalogue tout en offrant une autonomie réelle de 480 km. L'effet cumulatif amortit les marges des équipementiers et accélère l'adoption des SUV électriques auprès des ménages sensibles aux prix.

Les Mandats d'Électrification des Flottes d'Entreprises Accélèrent les Commandes de SUV

Les sociétés de leasing ont constaté une hausse significative des demandes de devis pour les SUV électriques en 2024, portée par un point d'équilibre du coût total de possession atteint en quatre ans. Cette tendance reflète la préférence croissante pour les SUV dans le transport de direction et les dérivés de fourgonnettes à toit surélevé pour la livraison, les entreprises accordant une priorité croissante à la durabilité et à l'efficacité des coûts. La montée en puissance des volumes institutionnels renforce la prévisibilité des valeurs résiduelles et facilite l'expansion des dépôts de recharge, essentiels pour soutenir la mise à l'échelle de l'adoption des véhicules électriques. Ces développements mettent en lumière l'évolution de la dynamique du marché des SUV électriques et son rôle dans la définition de l'avenir de la gestion des flottes.

Objectifs Mondiaux Plus Stricts en Matière de CO₂ et de ZEV pour les Flottes de SUV

Le plafond de 95 g/km de l'UE, en vigueur à partir de 2025, expose les constructeurs automobiles à des pénalités de 95 EUR par gramme, les obligeant pratiquement à équilibrer leurs flottes de SUV à fort volume avec des variantes zéro émission [2]Commission européenne, "Règlement (UE) 2019/631 Normes de performance en matière d'émissions de CO₂," europa.eu. L'ACC II de la Californie impose une part de 35 % de ZEV d'ici 2026, tandis que la politique de double crédit de la Chine attribue une pondération plus élevée aux SUV plus lourds, intensifiant la pression pour électrifier. Les constructeurs disposant de portefeuilles solides sur le marché des SUV électriques, comme Tesla, se trouvent mieux protégés des amendes, ce qui leur confère un avantage concurrentiel notable. Cet avantage découle de leur capacité à satisfaire des exigences réglementaires strictes, de plus en plus déterminantes dans l'industrie automobile mondiale. Par ailleurs, ce déséquilibre réglementaire s'étend au Canada et au Royaume-Uni, où des politiques similaires sont mises en œuvre pour encourager l'adoption des véhicules électriques et réduire les émissions de carbone. En conséquence, les constructeurs disposant de portefeuilles plus faibles pourraient faire face à des coûts de conformité plus élevés, creusant davantage l'écart concurrentiel dans ces régions.

Déploiement Rapide des Corridors de Recharge Rapide en Courant Continu sur les Autoroutes

Le nombre de bornes de recharge rapide en courant continu dans le monde a bondi de 40 % pour atteindre 2,1 millions en 2024, et le programme NEVI américain a alloué 7,5 milliards USD pour atteindre 500 000 bornes publiques d'ici 2030 [3]Département américain de l'Énergie, "Orientations du Programme National d'Infrastructure pour les Véhicules Électriques," energy.gov. La décision de Tesla d'ouvrir son réseau Supercharger aux autres marques a effectivement triplé le nombre de prises accessibles instantanément pour les propriétaires de SUV électriques en Amérique du Nord et en Europe. La Chine a atteint une couverture quasi totale des autoroutes avec de nouvelles bornes en courant continu en 2024, ramenant les temps de recharge pour 480 km à 25 minutes. La règle AFIR de l'UE impose des chargeurs de 350 kW tous les 60 km dans l'année à venir, garantissant que les SUV pleine grandeur puissent effectuer des trajets de vacances sans compromis.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prime de Prix Initial Élevée pour les SUV Électriques | −1.8% | Mondial, plus fort sur les marchés émergents | Court terme (≤ 2 ans) |

| Infrastructure de Recharge Rurale Insuffisante | −1.4% | Zones rurales d'Amérique du Nord, périphérie de l'UE, Asie-Pacifique en développement | Long terme (≥ 4 ans) |

| Les Contestations ESG sur les Minéraux Critiques Retardent les Projets de Batteries | −1.1% | Chaînes d'approvisionnement mondiales | Moyen terme (2-4 ans) |

| L'Incertitude sur la Valeur Résiduelle Freine le Crédit-Bail des Flottes | −0.9% | Flottes commerciales d'Amérique du Nord et d'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prime de Prix Initial Élevée par Rapport aux SUV à Moteur à Combustion Interne Équivalents

Malgré la baisse des coûts des batteries, les véhicules électriques (VE) affichent des primes importantes. Prenons l'exemple du Ford F-150 Lightning : il débute à 49 995 USD, tandis que son équivalent à essence commence à un prix plus modeste de 37 970 USD. Les acheteurs allongent leurs durées de financement à 72 mois pour obtenir des mensualités comparables. Par ailleurs, avec la montée en puissance du leasing, les consommateurs souhaitent atténuer les risques de dépréciation. En Allemagne, les récupérations de subventions et les crédits soumis à conditions de ressources aux États-Unis réduisent les remises, laissant certains acheteurs grand public hésitants. Alors que les équipementiers (OEM) privilégient la préservation des marges dans un contexte d'offre contrainte, cela laisse entendre qu'une pleine parité de prix pour les VE sur le marché des SUV électriques pourrait rester hors de portée jusqu'en 2027.

Infrastructure de Recharge Rurale Insuffisante

Les comtés ruraux des États-Unis comptent en moyenne 2,3 bornes de recharge par 1 000 miles carrés, contre 45,7 dans les zones urbaines, un écart qui amplifie l'anxiété d'autonomie chez les utilisateurs de SUV agricoles et de loisirs. Les marchés périphériques européens accusent un retard de 5 à 7 ans par rapport aux régions métropolitaines, et les coûts d'installation dans les propriétés rurales peuvent être 3 à 4 fois plus élevés en raison des mises à niveau du réseau électrique. Cet écart limite l'adoption des SUV électriques en dehors des corridors métropolitains et maintient les SUV à moteur à combustion interne bien implantés auprès des acheteurs ruraux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Taille de Véhicule : La Domination des Compacts Face à l'Accélération des Pleine Grandeur

Les modèles compacts ont dominé les livraisons de 2024 avec une part de 48,15 % du marché des SUV électriques, portés par le succès du Tesla Model Y et du BYD Yuan Plus dans les villes denses. Les modèles pleine grandeur enregistrent cependant le TCAC le plus élevé, à 11,56 % jusqu'en 2030, alors que BMW, Mercedes-Benz et Cadillac lancent des modèles phares à grande autonomie répondant aux attentes des acheteurs de luxe. Les offres de taille moyenne restent stables, trouvant un équilibre entre maniabilité urbaine et utilité familiale.

La prédominance des compacts reflète les contraintes de stationnement et la concentration des infrastructures en Europe et dans les villes chinoises, tandis que les gains des pleine grandeur témoignent d'une confiance croissante dans les packs de 640 km pour les voyages en voiture. Le Lightning de Ford et le futur Escalade IQ illustrent comment les besoins en remorquage et en capacité de chargement sont désormais satisfaisables en version zéro émission. Les disparités régionales restent marquées : les compacts dominent en Europe et au Japon, tandis que la demande américaine s'oriente vers des versions plus spacieuses.

Par Type de Propulsion : Leadership des BEV au Milieu de l'Émergence des FCEV

Les véhicules électriques à batterie (BEV) ont sécurisé 72,33 % de la part du marché des SUV électriques en 2024, les écosystèmes de recharge robustes et la baisse des coûts des packs ayant consolidé la confiance des acheteurs. Les véhicules électriques à pile à combustible (FCEV) affichent une perspective de TCAC de 13,17 %, catalysée par les lancements du Hyundai Nexo et les projets de corridors hydrogène germano-coréens. Les niches hybrides et hybrides rechargeables persistent en tant que technologies de transition.

La préférence du marché suit l'infrastructure. La Californie, la Norvège et Shanghai propulsent la domination des BEV, tandis que le Japon, la Corée du Sud et certaines régions d'Allemagne favorisent les pilotes FCEV pour la logistique et les taxis longue distance. Les flottes commerciales privilégient les BEV pour les itinéraires prévisibles, mais gardent l'hydrogène à l'œil pour les opérations où la disponibilité est critique.

Par Transmission : La Domination de la Transmission Intégrale Reflète les Attentes en Matière de Performance

La transmission intégrale (AWD) représentait 44,16 % de la taille du marché des SUV électriques en 2024 et est en passe d'atteindre un TCAC de 10,85 % jusqu'en 2030, grâce aux configurations à deux et quatre moteurs offrant un vectoring de couple instantané. Le R1S à quatre moteurs de Rivian et le Model Y à deux moteurs de Tesla démontrent des gains de traction sans complexité mécanique. Les versions à deux roues motrices servent les acheteurs soucieux du rapport qualité-prix et les cas d'usage en climat chaud.

La variabilité croissante des chutes de neige et les attentes des consommateurs en matière de performance rendent la transmission intégrale presque standard dans les segments premium. Les équipementiers peuvent ajouter un second moteur pour 1 500 USD contre plusieurs milliers de dollars pour les boîtes de transfert des SUV à moteur à combustion interne, réduisant les différentiels de coût et resserrant les marges entre les références à deux roues motrices et à transmission intégrale.

Par Utilisateur Final : Domination Personnelle au Milieu de l'Accélération Commerciale

Les clients particuliers ont généré une part de 85,11 % du marché des SUV électriques en 2024, les ménages ayant adopté la commodité de la recharge à domicile pour les trajets quotidiens. La demande commerciale, cependant, croît de 12,14 % par an, les sociétés de livraison et les parcs automobiles d'entreprise exploitant la réduction des coûts de maintenance et de carburant. Des incitations telles que l'accès préférentiel au centre-ville pour les véhicules électriques amplifient l'élan d'adoption par les entreprises.

L'échelle des flottes approfondit l'infrastructure de recharge, créant des externalités positives en retour pour les utilisateurs particuliers. À mesure que la clarté sur la valeur résiduelle s'améliore, les modèles de leasing et d'abonnement pourraient stimuler la pénétration commerciale au-delà des projections actuelles.

Par Capacité d'Assise : Praticité des 5 Places Versus Croissance des 7 Places

Les configurations cinq places ont capté 76,21 % de la part du marché des SUV électriques en 2024, appréciées pour leurs ratios autonomie/espace optimaux dans les ménages urbains. Les modèles sept places se développent à un TCAC de 12,78 % jusqu'en 2030, reflétant le passage des grandes familles des monospaces aux SUV zéro émission ; le BMW iX et le Mercedes EQS SUV figurent parmi les options premium phares.

Les complexités d'ingénierie liées à l'intégration des batteries dans les habitacles à trois rangées s'atténuent grâce aux architectures à plancher plat et à l'amélioration de la densité énergétique. Les équipementiers déploient désormais des packs de 120 kWh offrant une autonomie de 560 km pour sept passagers, atténuant les craintes de compromis antérieures.

Analyse Géographique

L'Asie-Pacifique a conservé sa part dominante de 54,28 % du marché des SUV électriques en 2024 et demeure la région à la croissance la plus rapide avec un TCAC de 11,13 % jusqu'en 2030, portée par la production élevée de la Chine et les avantages de sa chaîne de valeur verticalement intégrée. Les subventions qui ont réduit les prix de vente moyens en 2024, le leadership de la Corée du Sud dans les batteries et les développements de capacité soutenus par le PLI en Inde maintiennent l'avantage concurrentiel de la région en matière de coûts. L'Amérique du Nord présente également un potentiel significatif, avec les règles de contenu de la loi sur la réduction de l'inflation, Ford, General Motors et Tesla développant des gigafactories pour bénéficier des incitations. Les remises au niveau des États en Californie et à New York renforcent l'accessibilité financière, tandis que le quota ZEV du Canada de 20 % d'ici 2026 renforce l'attrait des politiques régionales.

L'Europe maintient son leadership réglementaire mais fait face à une pression croissante des importations chinoises ; le plafond de CO₂ moyen de flotte de 95 g/km de l'UE, en vigueur à partir de 2025, rend les ventes de SUV électriques essentielles pour la conformité. L'Amérique du Sud émerge comme un pôle de croissance stratégique où BYD et SAIC tirent parti de l'assemblage local pour commercialiser des modèles à 25 000-35 000 USD — soit 15 000-20 000 USD en dessous des concurrents occidentaux — élargissant rapidement la taille du marché des SUV électriques au Brésil et dans les économies voisines.

Le Moyen-Orient et l'Afrique sont en retard en termes d'unités absolues, mais présentent un potentiel à long terme : les Émirats arabes unis visent une adoption électrique de 50 % d'ici 2050 grâce à la recharge gratuite et aux exemptions de droits de douane, tandis que le projet NEOM d'Arabie saoudite envisage un écosystème de transport entièrement électrique. Les ressources minérales de l'Afrique du Sud offrent des perspectives réciproques en matière de chaîne d'approvisionnement, bien que la fiabilité du réseau électrique et l'accessibilité financière initiale freinent encore l'adoption. Les agendas de diversification gouvernementaux et les investissements dans les énergies renouvelables devraient combler ces lacunes, positionnant la région pour une pénétration accélérée à mesure que l'infrastructure se densifie.

Paysage Concurrentiel

L'intensité concurrentielle s'accroît même si le marché des SUV électriques reste modérément concentré. Tesla se distingue par son ingénierie de batteries verticalement intégrée et son réseau Supercharger. Les équipementiers historiques pivotent via des alliances. L'investissement de Volkswagen et de Rivian illustre les démarches visant à acquérir une expertise en matière de véhicules définis par logiciel sans repartir de zéro.

Sur le plan stratégique, le secteur se bifurque entre les acteurs à volume optimisé en coût et les leaders technologiques premium utilisant les logiciels, les mises à jour à distance et le groupement ADAS. Les exportateurs chinois visent des parts de marché sur les marchés émergents avec des prix de vente conseillés agressifs, tandis que les marques de luxe européennes se positionnent sur le savoir-faire et l'héritage de marque. La durabilité de la chaîne d'approvisionnement devient un facteur de différenciation à mesure que les régulateurs examinent les audits carbone du berceau à la tombe, poussant les équipementiers vers des partenariats de recyclage de batteries en circuit fermé et un approvisionnement éthique vérifié.

Des start-ups comme Rivian et Lucid ciblent des segments de style de vie avec un couple à quatre moteurs et une technologie d'habitacle de luxe que les acteurs historiques peinent à reproduire rapidement. Pourtant, l'intensité capitalistique et le risque d'exécution de la montée en production restent des barrières redoutables, comme en témoignent les retards dans les montées en cadence et la hausse du coût du capital. Des sorties de marché ou des épisodes de consolidation pourraient survenir si les fenêtres de financement se resserrent avant l'atteinte du seuil de rentabilité.

Leaders du Secteur des SUV Électriques

Tesla, Inc.

Volkswagen AG

Hyundai Motor Group

BYD Auto Co. Ltd.

SAIC Motor Corp., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2025 : Changan a dévoilé le Deepal S07, marquant ses débuts dans le segment des SUV entièrement électriques pour le marché britannique. Le SUV, propulsé par un moteur électrique de 160 kW, affiche une autonomie allant jusqu'à 475 km.

- Août 2025 : Li Auto a lancé son SUV électrique i8 en Chine. Le nouveau modèle, équipé d'une suspension pneumatique à double chambre et d'un groupe motopropulseur à deux moteurs puissant de 400 kW, affiche une autonomie impressionnante allant jusqu'à 720 km selon le cycle CLTC, s'imposant fermement comme un concurrent premium dans le paysage dynamique des véhicules électriques en Chine.

- Juin 2025 : Xpeng a présenté le SUV électrique G7 en Chine, disponible en niveaux de finition Max et Ultra. Les deux finitions sont équipées d'une propulsion arrière, motorisées par un moteur de 218 kW, et disposent d'une batterie LFP proposée en capacités de 68,5 kWh et 80,8 kWh.

Portée du Rapport Mondial sur le Marché des SUV Électriques

| Compact |

| Taille Moyenne |

| Pleine Grandeur |

| Véhicule Électrique à Batterie (BEV) |

| Véhicule Électrique à Pile à Combustible (FCEV) |

| Véhicule Électrique Hybride (HEV) |

| Véhicule Électrique Hybride Rechargeable (PHEV) |

| 2 Roues Motrices |

| 4 Roues Motrices |

| Transmission Intégrale (AWD) |

| Usage Personnel |

| Usage Commercial |

| 5 Places |

| 7 Places |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Taille de Véhicule | Compact | |

| Taille Moyenne | ||

| Pleine Grandeur | ||

| Par Type de Propulsion | Véhicule Électrique à Batterie (BEV) | |

| Véhicule Électrique à Pile à Combustible (FCEV) | ||

| Véhicule Électrique Hybride (HEV) | ||

| Véhicule Électrique Hybride Rechargeable (PHEV) | ||

| Par Transmission | 2 Roues Motrices | |

| 4 Roues Motrices | ||

| Transmission Intégrale (AWD) | ||

| Par Utilisateur Final | Usage Personnel | |

| Usage Commercial | ||

| Par Capacité d'Assise | 5 Places | |

| 7 Places | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la prévision pour 2025 de la valeur des ventes mondiales de SUV électriques ?

La taille du marché des SUV électriques devrait atteindre 361,35 milliards USD en 2025 sur la base de la trajectoire de croissance actuelle.

Quelle région est en tête de l'adoption ?

L'Asie-Pacifique détenait une part de 54,28 % en 2024 et demeure la géographie à la croissance la plus rapide jusqu'en 2030, portée par l'échelle de production de la Chine et ses avantages en matière de coûts.

Quel segment affiche la croissance la plus élevée ?

Les SUV électriques pleine grandeur enregistrent le TCAC le plus rapide à 11,56 % jusqu'en 2030, les acheteurs de luxe exigeant des modèles à grande autonomie et haute capacité.

À quelle vitesse les coûts des batteries baissent-ils ?

Les prix des packs ont chuté de 20 % en 2024 pour atteindre 115 USD/kWh, et les avancées chimiques supplémentaires s'orientent vers le point de parité de 100 USD/kWh.

Dernière mise à jour de la page le: