Taille et Part du Marché des SUV

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.95 Trillions de dollars américains |

| Taille du Marché (2031) | 1.29 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.65% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des SUV par Mordor Intelligence

La taille du marché des SUV était évaluée à 0,89 trillion USD en 2025 et est estimée à 0,95 trillion USD en 2026, avec une prévision d'atteindre 1,29 trillion USD d'ici 2031, à un TCAC de 6,65 % sur la période 2026-2031. Alors que les consommateurs privilégient de plus en plus les modèles surélevés pour leur sécurité perçue et leur espace de chargement flexible, la demande de berlines continue de décliner. Pour financer leurs initiatives d'électrification, les constructeurs automobiles accordent la priorité aux grandes appellations premium à marges élevées, même si les modèles compacts constituent l'ancrage du marché mondial des SUV. Si la baisse des prix des batteries et les réglementations strictes sur les émissions en Europe, en Chine et en Inde accélèrent la transition vers les SUV électriques, les véhicules à moteur à combustion interne (ICE) règnent encore dans les zones à faibles taxes sur les carburants et aux réseaux de recharge insuffisants. Le paysage concurrentiel se complexifie, les spécialistes chinois des véhicules à nouvelle énergie (NEV) montant rapidement en puissance, contraignant les équipementiers établis à moderniser leurs systèmes de fabrication et de logiciels pour préserver leur pouvoir de fixation des prix.

Points Clés du Rapport

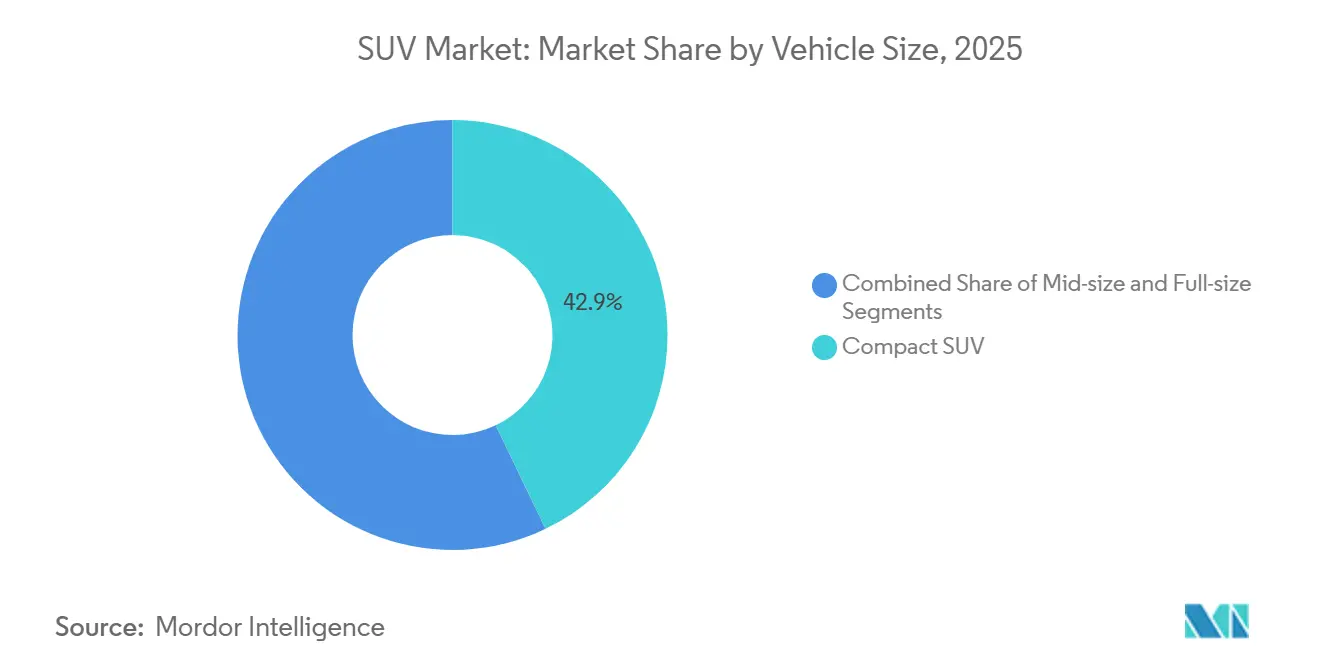

- Par taille de véhicule, les SUV compacts représentaient 42,88 % du chiffre d'affaires du marché des SUV en 2025, tandis que les plateformes pleine grandeur devraient se développer à un TCAC de 11,39 % jusqu'en 2031.

- Par type de carburant, les modèles à essence ont conservé 59,36 % de la part de chiffre d'affaires en 2025, mais les SUV électriques devraient progresser à un TCAC de 20,56 % sur la période 2026-2031.

- Par transmission, les configurations à deux roues motrices ont capté 47,08 % des ventes en 2025, tandis que les variantes à transmission intégrale progressent à un TCAC de 9,79 % jusqu'en 2031.

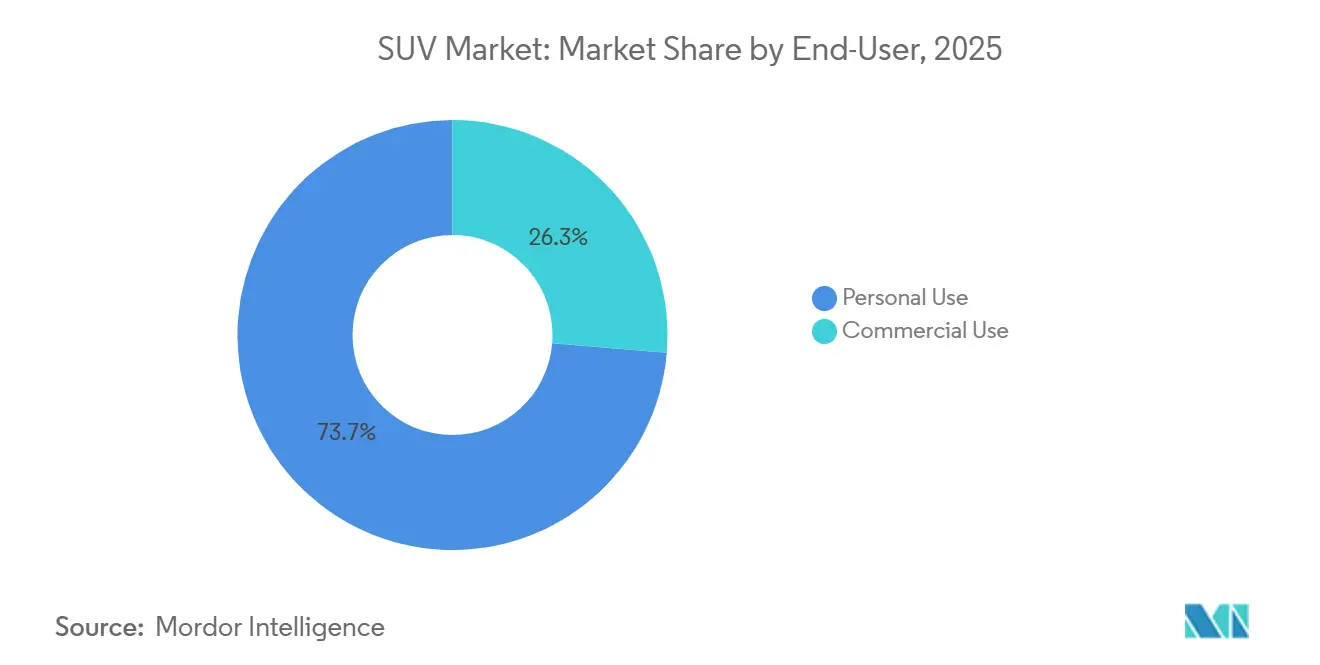

- Par utilisateur final, les acheteurs particuliers représentaient 73,69 % de la demande en 2025, tandis que les flottes commerciales affichent la croissance la plus rapide avec un TCAC de 7,89 % jusqu'en 2031.

- Par capacité d'assise, les configurations cinq places détenaient 62,43 % du volume en 2025, mais les modèles sept places devraient se développer à un TCAC de 6,79 % au cours de la période de prévision.

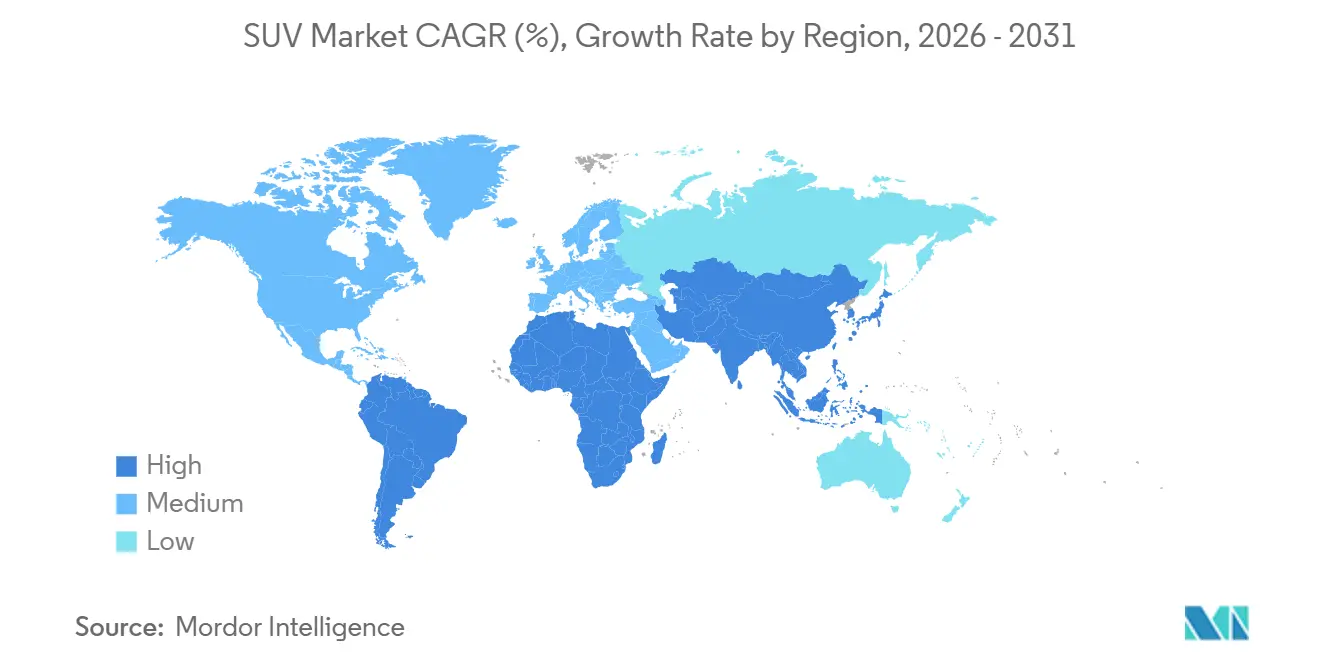

- Par zone géographique, l'Asie-Pacifique était en tête avec 38,89 % du chiffre d'affaires mondial des SUV en 2025 et devrait progresser à un TCAC de 8,19 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des SUV

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Plateformes SUV à Forte Marge | +2.1% | Mondial, plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Tendance vers des Véhicules Plus Grands | +1.8% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| SUV Compacts et Sub-Compacts | +1.4% | Centres urbains mondiaux, menés par l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande en Transmission Intégrale et Capacités Tout-Terrain | +0.9% | Amérique du Nord et Union européenne, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption des SUV Premium | +0.3% | Marchés urbains européens et nord-américains | Court terme (≤ 2 ans) |

| Pipeline de SUV à Pile à Combustible | +0.1% | Japon, Allemagne, marchés sélectionnés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Concentration des Constructeurs sur les Plateformes SUV à Forte Marge pour Financer l'Électrification

Ford, GM et Stellantis récoltent les fruits des plateformes SUV, bénéficiant de marges EBIT supérieures à celles des programmes de berlines comparables. Cet avantage financier leur permet d'investir massivement dans des usines de batteries, des innovations logicielles et des designs de véhicules polyvalents [1]"Ford Accelerates EV Transition With Universal Electric Vehicle Platform,", Ford Motor Company, ford.com. En orientant les fonds vers les grands SUV, ces constructeurs automobiles non seulement soutiennent la transition vers des groupes motopropulseurs zéro émission, mais protègent également leurs flux de trésorerie de la volatilité de la demande en véhicules électriques. Par ailleurs, les marges lucratives des SUV constituent un amortisseur essentiel, aidant ces entreprises à faire face aux coûts initiaux élevés de l'électrification. Cela inclut les investissements dans la recherche de pointe sur les batteries et le développement de chaînes d'approvisionnement complètes pour les véhicules électriques. Leur stratégie centrée sur les SUV établit un équilibre harmonieux entre la satisfaction des besoins actuels du marché et la poursuite des objectifs de durabilité futurs.

Prolifération des SUV compacts et sous-compacts dans les zones urbaines

En Asie-Pacifique, en Europe et en Amérique latine, le sous-segment des SUV compacts s'impose comme le point d'entrée dans l'univers des SUV. Dans les zones urbaines où le stationnement est limité et où des péages de congestion sont appliqués, les consommateurs préfèrent les empattements plus courts. Cependant, ils souhaitent toujours bénéficier de la position de conduite surélevée et de l'espace de chargement adaptable que proposent les SUV. Cette tendance consolide le rôle du SUV compact comme principal catalyseur de la croissance globale du marché des SUV. De plus, le sous-segment des SUV compacts séduit un large éventail de profils démographiques, notamment les jeunes professionnels, les petites familles et les retraités, grâce à son équilibre entre accessibilité, praticité et style. Les constructeurs automobiles se concentrent de plus en plus sur ce sous-segment en lançant de nouveaux modèles dotés de fonctionnalités avancées, d'une efficacité énergétique améliorée et d'une tarification compétitive, ce qui stimule davantage sa popularité et l'expansion du marché.

Demande de capacités de transmission intégrale et de conduite tout-terrain dans les véhicules lifestyle

Les finitions premium, dotées d'une transmission intégrale électronique, de plaques de protection et d'un style robuste, capitalisent sur l'attrait de l'image aventure. Ces finitions ne séduisent pas seulement les passionnés de tout-terrain, mais attirent également les acheteurs urbains qui perçoivent la transmission intégrale comme un atout sécuritaire par temps humide ou enneigé. Ce double attrait génère des primes de prix durables et élève le chiffre d'affaires moyen par unité sur le marché des SUV. De plus, l'intégration de fonctionnalités avancées dans les finitions premium renforce la proposition de valeur globale, en faisant un choix privilégié pour les consommateurs recherchant à la fois fonctionnalité et style. La demande croissante pour ces finitions reflète une tendance plus large sur le marché des SUV, où les fabricants exploitent l'innovation et le design pour répondre aux besoins diversifiés des consommateurs.

Pipeline de SUV à pile à combustible hydrogène pour les usages longue distance

Les équipementiers japonais et coréens se tournent vers les SUV à pile à combustible comme bouclier stratégique contre la volatilité des prix des matériaux de batteries. Ces véhicules offrent des avantages significatifs, notamment un ravitaillement rapide et une autonomie plus longue, ce qui en fait une alternative attrayante aux véhicules électriques à batterie. Les premiers déploiements en Allemagne, en Californie et à Séoul soulignent leur potentiel pour pallier les limites de la technologie actuelle des véhicules électriques. Cependant, les coûts élevés associés aux réservoirs et aux piles limitent pour l'instant ces véhicules à des programmes pilotes, tandis que les fabricants continuent d'explorer des stratégies de réduction des coûts et de montée en échelle.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Réglementations CAFE / CO₂ | -1.8% | Zones réglementaires d'Amérique du Nord et de l'UE | Moyen terme (2-4 ans) |

| Contraintes d'Approvisionnement en Semi-conducteurs | -1.2% | Mondial, aigu dans l'UE et en Amérique du Nord | Court terme (≤ 2 ans) |

| Frais d'Accès et Interdictions de Circulation en Zone de Congestion | -0.7% | Centres urbains de l'UE, expansion mondiale | Court terme (≤ 2 ans) |

| Assurance/Coût Total de Possession Plus Élevés | -0.4% | Marchés développés principalement | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Durcissement des Réglementations CAFE / CO₂ Ciblant les SUV

Les régulateurs de trois continents ont comblé des lacunes réglementaires, précédemment exploitées par les SUV plus lourds pour satisfaire à des normes d'économie de carburant moins strictes. Ces changements réglementaires visent à répondre aux préoccupations environnementales et à promouvoir des pratiques durables dans l'industrie automobile. Avec l'introduction de nouvelles courbes d'émissions, les coûts de conformité ont fortement augmenté, poussant les constructeurs automobiles à accélérer le déploiement des hybrides et des véhicules électriques à batterie. Simultanément, ils réduisent le poids en intégrant des fermetures en aluminium et des composants de châssis en fonte unitaire, ce qui améliore non seulement l'efficacité énergétique, mais s'aligne également sur les exigences réglementaires en évolution [2]"Final CAFE Standards 2027-2031,", National Highway Traffic Safety Administration, nhtsa.dot.gov.

Contraintes d'Approvisionnement en Matériaux de Batteries et en Semi-conducteurs pour les SUV Électriques

Malgré des carnets de commandes solides, la pénétration des SUV électriques pourrait être plafonnée en raison de la fragilité en amont, soulignée par des arrêts de production chez plusieurs équipementiers en 2025. Cette fragilité découle des pénuries structurelles persistantes de matériaux critiques tels que le lithium, le nickel et les microcontrôleurs premium, essentiels à la production de véhicules électriques. Si des stratégies telles que les batteries à double chimie et les usines de puces domestiques offrent des solutions à moyen terme pour relever ces défis, elles n'apporteront pas de soulagement immédiat. L'industrie continue de naviguer dans ces contraintes de chaîne d'approvisionnement, qui pourraient influencer les délais de production et la dynamique du marché à court terme [3]"Global EV Regulatory Landscape 2026,", International Council on Clean Transportation, theicct.org.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Taille de Véhicule : Force des Compacts, Montée en Puissance du Premium

Les SUV compacts représentaient 42,88 % de la part de chiffre d'affaires en 2025, tandis que les plateformes pleine grandeur devraient se développer à un TCAC de 11,39 % jusqu'en 2031. Portés par l'urbanisation et des tranches fiscales favorables, les offres de taille intermédiaire font le lien entre polyvalence et coût d'exploitation. L'allongement continu de l'empattement sur des plateformes modulaires estompe les délimitations de taille traditionnelles, permettant aux équipementiers de réorienter leur production sans nouveaux outillages.

Les leaders du segment compact, comme la Corolla Cross de Toyota, continuent de dominer les rues d'Asie du Sud-Est, tandis que l'Amérique du Nord ancre sa rentabilité avec le Chevrolet Tahoe, le GMC Yukon et le Ford Expedition. Le secteur des SUV monétise la demande pleine grandeur grâce à des intérieurs premium et à des technologies avancées d'aide à la conduite, utilisant ces excédents pour financer l'électrification des gammes d'entrée de gamme.

Par Type de Carburant : Pertinence de la Combustion, Décollage de l'Électrique

Les SUV électriques devraient afficher un TCAC de 20,56 %, mais partaient d'une base modeste en 2025, lorsque l'essence représentait encore 59,36 % des immatriculations mondiales. En Europe, la traction diesel est en déclin. Cependant, sur les marchés disposant d'une infrastructure de recharge limitée, les systèmes hybrides servent de tampon face à cette transition. Les équipementiers (OEM) standardisent désormais les plateformes skateboard pour accueillir à la fois les groupes motopropulseurs à moteur à combustion interne (ICE) et les véhicules électriques à batterie (BEV). Cette stratégie protège non seulement leurs investissements antérieurs, mais garantit également la conformité avec le durcissement des réglementations sur les émissions de CO₂.

Avec la baisse attendue des prix des batteries, les SUV électriques pourraient bientôt s'aligner sur les prix de leurs homologues à essence, tant en Chine que dans l'Union européenne. Si les hybrides rechargeables continueront de jouer un rôle de technologie de transition en raison des mandats réglementaires, le durcissement des réglementations européennes sur le facteur d'utilité devrait réduire leurs crédits de conformité à l'avenir.

Par Transmission : Efficacité Versus Capacité

Les configurations à deux roues motrices ont capté 47,08 % des ventes en 2025, tandis que les variantes à transmission intégrale progressent à un TCAC de 9,79 % jusqu'en 2031. Les architectures BEV à double moteur simplifient la transmission de puissance aux deux essieux, souvent avec une complexité mécanique moindre que les systèmes 4WD à boîte de transfert. Cette tendance stimule le marché des SUV, car les variantes à transmission intégrale génèrent entre 2 000 et 4 000 USD de marge brute supplémentaire par unité pour la même carrosserie.

Les deux roues motrices dominent encore les marchés émergents qui privilégient le prix et l'économie de carburant. Néanmoins, les fabricants intègrent des aides électroniques à la stabilité et des sélecteurs de mode de traction pour combler l'écart de capacité perçu et défendre les niveaux de prix.

Par Utilisateur Final : Domination Personnelle, Essor des Flottes

Les acheteurs particuliers représentaient 73,69 % de la part du marché des SUV en 2025. Les gestionnaires de flottes — des groupes de covoiturage aux services de navettes d'entreprise — apprécient le taux d'utilisation élevé et la valeur résiduelle des SUV, propulsant le sous-segment des utilisateurs finaux à un TCAC de 7,89 %. Le coût total de possession sur 5 ans plus faible des SUV électriques par rapport aux berlines comparables, notamment dans les régions bénéficiant de généreux subsides à l'électricité, catalyse les commandes en volume auprès des entreprises de logistique et de mobilité en tant que service.

Les acheteurs particuliers, qui représentent encore environ les trois quarts de la demande, continuent de choisir les SUV pour leur position de conduite surélevée et leur flexibilité de chargement. Les données des assureurs indiquent une parité dans les résultats d'accidents avec les berlines modernes, mais les perceptions de sécurité persistent, renforçant le discours du marché des SUV.

Par Capacité d'Assise : Pragmatisme des Cinq Places, Croissance des Sept Places

Les configurations cinq places détenaient 62,43 % de la part du marché des SUV en 2025. Cette configuration établit un équilibre idéal entre capacité passagers et flexibilité de chargement pour répondre aux besoins de transport des familles et des particuliers. En maximisant l'espace de chargement derrière la deuxième rangée tout en maîtrisant les dimensions extérieures et la consommation de carburant, ces configurations s'avèrent particulièrement avantageuses en milieu urbain, où le stationnement et la maniabilité sont primordiaux. La domination de la configuration cinq places souligne une préférence claire des consommateurs : des véhicules pouvant occasionnellement accueillir des passagers sans sacrifier la fonctionnalité quotidienne ni la dynamique de conduite.

Les sept places, sur une trajectoire de TCAC de 6,79 %, répondent aux besoins des voyages multigénérationnels et des navettes de mobilité partagée. Les deuxièmes rangées coulissantes et les toits panoramiques améliorent le confort de la troisième rangée, tandis que l'accès assisté électriquement réduit l'effort d'embarquement pour les passagers plus âgés. Les équipementiers commercialisent ces variantes comme des solutions tout-en-un, captant les dépenses de montée en gamme et élargissant les contributions à la taille du marché des SUV dans les corridors périurbains. Il apparaît clairement que les modèles 7 places commandent des prix premium grâce à leur utilité accrue et à leur positionnement axé sur la famille.

Analyse Géographique

L'Asie-Pacifique a capté 38,89 % du chiffre d'affaires du marché des SUV en 2025 et devrait se développer à un TCAC de 8,19 %, les NEV chinois atteignant environ 50 % de pénétration des ventes de véhicules particuliers neufs d'ici 2025 et les SUV indiens représentant une part majeure des ventes de véhicules particuliers. Dans les villes de rang inférieur en Chine, les primo-accédants se tournent vers des SUV électriques compacts à moins de 25 000 USD. Pendant ce temps, l'Australie et la Thaïlande affichent un fort appétit pour les tout-terrain à châssis échelle, souvent utilisés comme véhicules de travail.

L'Amérique du Nord est le moteur de rentabilité du marché mondial des SUV. Dans un mouvement significatif, General Motors augmente la production de transmissions dans son usine de Toledo, Ohio, en passant de la fabrication d'unités de propulsion électrique aux composants pour véhicules à essence. Alors que l'adoption des véhicules électriques a été plus lente que prévu, incitant les équipementiers à prolonger la durée de vie des programmes pleine grandeur à moteur à combustion interne, les révisions fédérales des normes CAFE poussent ces fabricants à investir simultanément dans des usines de batteries.

L'Europe devrait enregistrer la plus forte part de SUV dans les immatriculations totales de véhicules neufs au niveau mondial, les SUV représentant environ 60 % des ventes de voitures neuves. Cependant, le continent est confronté à des défis : des réglementations strictes sur les émissions de CO₂ et des péages de congestion urbaine réduisent les marges sur les modèles SUV plus lourds. Si la récente autorisation par la Commission européenne de crédits limités pour les carburants de synthèse offre un bouclier temporaire pour les SUV haute performance, elle accélère simultanément la transition du secteur vers des crossovers électriques compacts produits au sein de l'Union européenne. Pendant ce temps, les marchés émergents d'Amérique du Sud et du Moyen-Orient soutiennent la demande mondiale, avec une croissance régulière des SUV de taille intermédiaire portée par la hausse des investissements en infrastructure et des revenus.

Paysage Concurrentiel

Sur la scène mondiale des SUV, quelques acteurs dominent. Les principaux constructeurs automobiles, menés par Toyota et suivis de près par le Groupe Volkswagen et Hyundai Motor, sont en passe de détenir une part significative du marché. Pendant ce temps, le constructeur automobile chinois BYD fait des vagues en exploitant l'intégration verticale pour réduire les coûts des batteries et défier les normes de prix établies.

Alors que la technologie et l'échelle s'entremêlent de plus en plus, Ford fait des mouvements audacieux. Son architecture de véhicule électrique universel, exploitant les mégafonderies et un réseau électrique zonal, vise des objectifs de marge ambitieux. Stellantis, ne voulant pas être en reste, investit massivement dans la relance d'usines américaines, en se concentrant sur les grands SUV qui partageront des composants avec son innovante plateforme de camion électrique STLA-Frame. Tesla, tout en établissant la norme pour les mises à jour logicielles OTA, voit les équipementiers historiques le rattraper rapidement grâce à des pôles logiciels dédiés et à des partenariats clés.

Des niches émergentes sont visibles : les SUV à pile à combustible pour les flottes commerciales longue distance et les modèles compacts robustes pour les aventuriers soucieux de leur budget dans les marchés en développement. Avec de nombreux nouveaux SUV électriques sur le point de faire leurs débuts, beaucoup à un prix attractif, le paysage concurrentiel est prêt pour une intensification accrue.

Leaders du Secteur des SUV

Toyota Motor Corporation

Volkswagen AG

Hyundai Motor Group

Renault–Nissan–Mitsubishi Alliance

General Motors Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2025 : Maruti Suzuki a dévoilé le SUV compact Victoris, le positionnant comme le fleuron de son réseau Arena. Le Victoris devrait renforcer la position de Maruti Suzuki sur le marché des SUV compacts, répondant à la demande croissante de SUV en Inde. Ce lancement souligne la volonté de l'entreprise d'élargir son portefeuille de produits et de renforcer sa présence sur le marché automobile concurrentiel.

- Juillet 2025 : Li Auto a dévoilé un SUV électrique six places, spécialement conçu pour répondre aux besoins des familles aisées de Chine continentale. Le véhicule vise à combiner luxe, espace et durabilité, s'alignant sur la demande croissante de véhicules électriques premium dans la région.

Périmètre du Rapport sur le Marché Mondial des SUV

Le rapport sur le marché des SUV est segmenté par taille de véhicule (compact, intermédiaire et pleine grandeur), type de carburant (essence, diesel, hybride et électrique), transmission (2RM, 4RM et transmission intégrale), utilisateur final (usage personnel et usage commercial), capacité d'assise (5 places et 7 places) et zone géographique (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (unités).

| Compact |

| Taille Intermédiaire |

| Grand Format |

| Essence |

| Diesel |

| Hybride |

| Électrique |

| 2 Roues Motrices |

| 4 Roues Motrices |

| Transmission Intégrale |

| Usage Personnel |

| Usage Commercial |

| 5 Places |

| 7 Places |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Taille de Véhicule | Compact | |

| Taille Intermédiaire | ||

| Grand Format | ||

| Par Type de Carburant | Essence | |

| Diesel | ||

| Hybride | ||

| Électrique | ||

| Par Transmission | 2 Roues Motrices | |

| 4 Roues Motrices | ||

| Transmission Intégrale | ||

| Par Utilisateur Final | Usage Personnel | |

| Usage Commercial | ||

| Par Capacité d'Assise | 5 Places | |

| 7 Places | ||

| Par Région | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché mondial des SUV en 2026 ?

La taille du marché des SUV s'établit à 0,95 trillion USD en 2026 et devrait atteindre 1,29 trillion USD d'ici 2031.

Quel segment de SUV connaît la croissance la plus rapide ?

Les SUV pleine grandeur se développent à un TCAC de 11,39 % sur la période 2026-2031, les constructeurs automobiles monétisant des marges plus élevées pour financer l'électrification.

Quels sont les principaux défis réglementaires auxquels font face les SUV ?

Des normes CAFE plus strictes aux États-Unis et des limites de CO₂ plus sévères dans l'Union européenne et en Inde augmentent les coûts de conformité et accélèrent l'électrification.

À quelle vitesse les SUV électriques captent-ils des parts aux versions à combustion ?

Les SUV électriques à batterie se développent à un TCAC de 20,56 % jusqu'en 2031, le plus rapide de tous les types de carburant, à mesure que l'infrastructure se développe.

Quelle configuration d'assise domine la demande mondiale de SUV ?

Les configurations à cinq places représentent 62,43 % des expéditions, équilibrant la praticité quotidienne avec des dimensions extérieures gérables.

Quelle évolution réglementaire affecte le plus le développement futur des SUV ?

Les règles d'économie de carburant de flotte exigeant que les véhicules utilitaires légers atteignent une moyenne de 45 mpg d'ici 2031 stimulent des stratégies d'électrification accélérées.

Dernière mise à jour de la page le: