Taille et part du marché des véhicules électriques en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

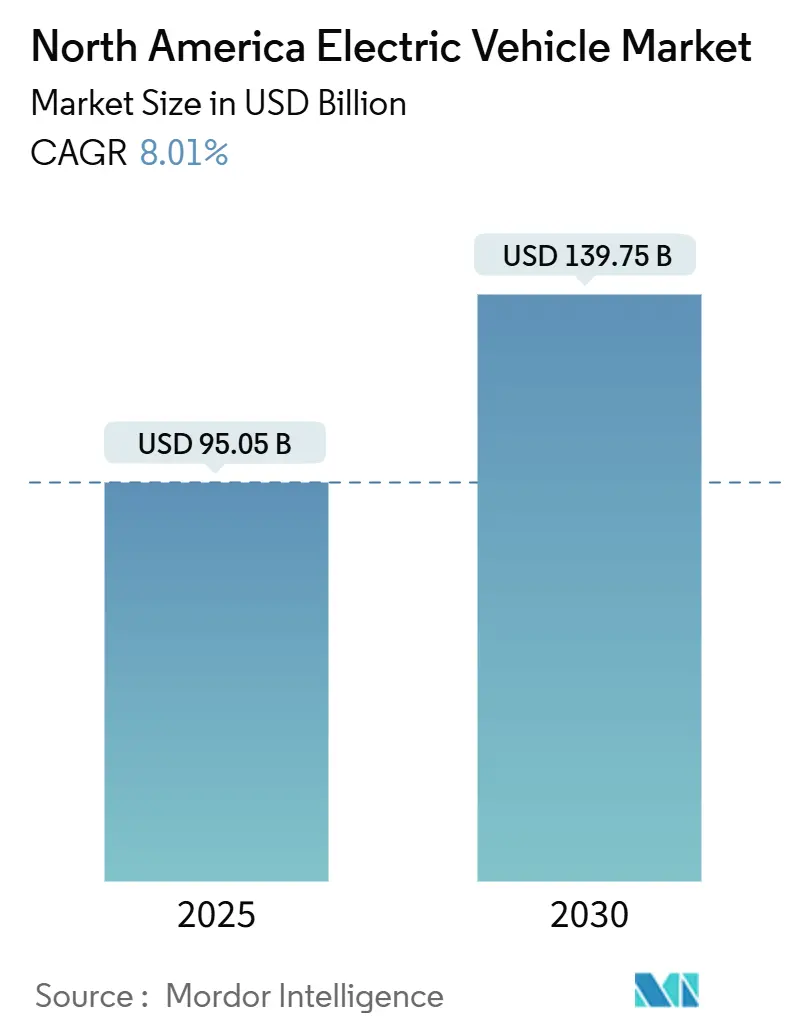

| Taille du Marché (2025) | 95.05 Milliards de dollars |

| Taille du Marché (2030) | 139.75 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.01% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des véhicules électriques en Amérique du Nord par Mordor Intelligence

La taille du marché des véhicules électriques en Amérique du Nord a atteint 95,05 milliards USD en 2025 et devrait progresser à un CAGR de 8,01 %, portant la valeur à 139,75 milliards USD d'ici 2030. Cette trajectoire illustre comment le marché des véhicules électriques en Amérique du Nord passe d'une demande portée par les premiers adoptants à une économie d'échelle et à une certitude réglementaire. Les incitations fédérales prévues par la loi sur la réduction de l'inflation, la maturation des chaînes d'approvisionnement en batteries et un mix de modèles élargi renforcent la confiance des consommateurs. Dans le même temps, les financements d'infrastructure fluctuants et les goulets d'étranglement du réseau électrique freinent l'élan à court terme. Les constructeurs automobiles réallouent leurs capitaux vers des usines de batteries à intégration verticale, tandis que les services publics développent des projets pilotes qui transforment les véhicules en actifs du réseau.

Principaux enseignements du rapport

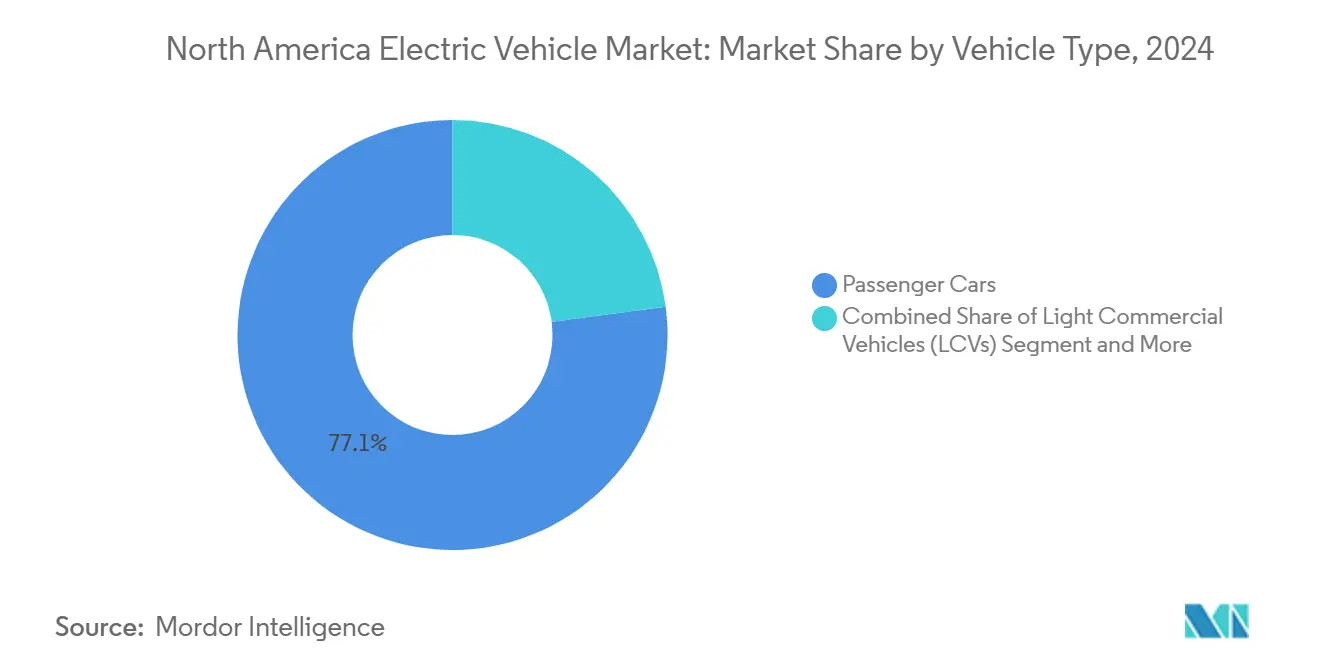

- Par type de véhicule, les voitures particulières détenaient 77,13 % de la part du marché des véhicules électriques en Amérique du Nord en 2024, tandis que les véhicules commerciaux légers devraient se développer à un CAGR de 9,04 % jusqu'en 2030.

- Par type de propulsion, les véhicules électriques à batterie étaient en tête avec 68,25 % de la part du marché des véhicules électriques en Amérique du Nord en 2024 ; les véhicules électriques à pile à combustible ont enregistré le CAGR le plus rapide de 11,24 % jusqu'en 2030.

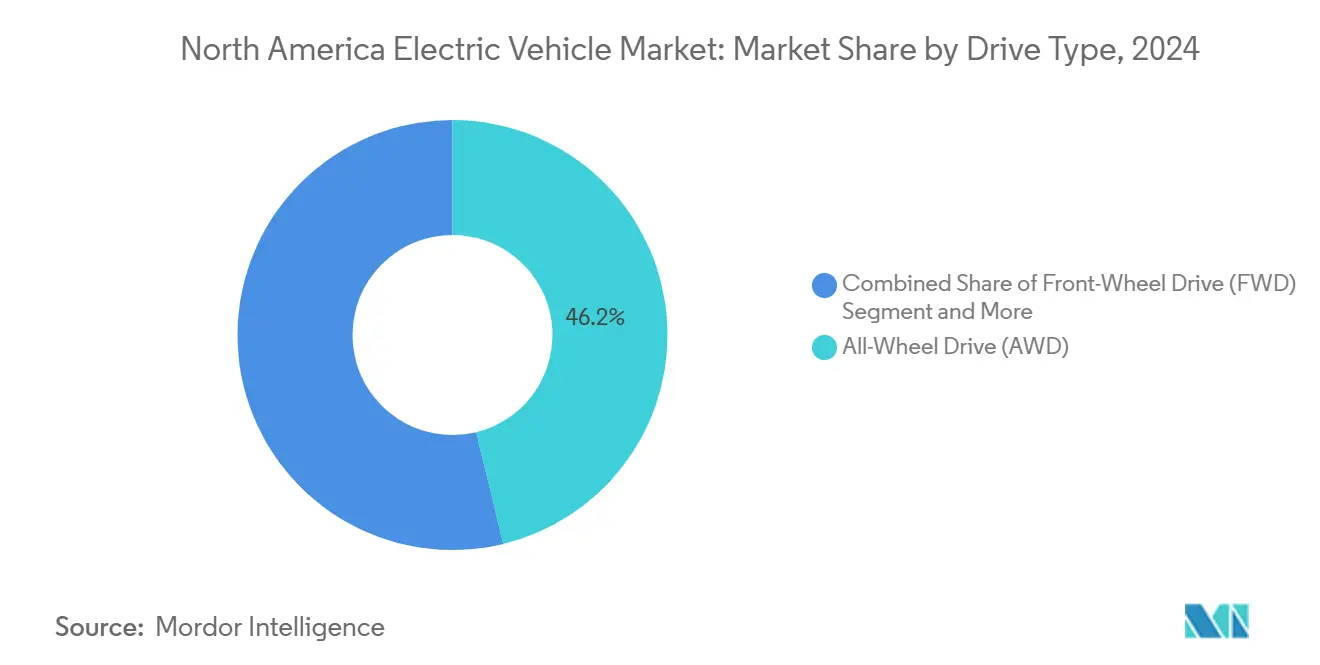

- Par type de transmission, la transmission intégrale représentait 46,19 % de la part du marché des véhicules électriques en Amérique du Nord en 2024 et progresse à un CAGR de 8,45 %.

- Par puissance, les systèmes de 100-250 kW captaient 55,33 % de la part du marché des véhicules électriques en Amérique du Nord en 2024, tandis que les configurations supérieures à 250 kW croissaient à un CAGR de 9,56 %.

- Par pays, les États-Unis dominaient avec 84,12 % de la part du marché des véhicules électriques en Amérique du Nord en 2024 ; le Mexique affiche le CAGR le plus élevé de 8,72 % jusqu'en 2030.

Tendances et perspectives du marché des véhicules électriques en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Baisse des coûts des batteries et autonomie | +2.1% | Ensemble de l'Amérique du Nord, plus marquée aux États-Unis et au Canada | Long terme (≥ 4 ans) |

| Subventions fiscales fédérales et de la loi sur la réduction de l'inflation | +1.8% | États-Unis avec répercussions sur les partenaires de l'ACEUM | Moyen terme (2-4 ans) |

| Investissements des constructeurs automobiles dans l'électrification | +1.5% | Pôles de fabrication aux États-Unis et au Mexique | Long terme (≥ 4 ans) |

| Approvisionnement domestique en batteries dans le cadre de l'ACEUM | +1.2% | Chaînes d'approvisionnement intégrées États-Unis-Mexique-Canada | Long terme (≥ 4 ans) |

| Projets pilotes régionaux de véhicule-à-réseau | +0.7% | Californie, Massachusetts, Colorado | Moyen terme (2-4 ans) |

| Écosystèmes intégrés de recyclage des batteries | +0.4% | Région des Grands Lacs, Texas, Nevada | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Baisse des coûts des batteries et autonomie étendue

Entre 2023 et 2025, le coût moyen des packs de batteries a connu une baisse, amenant plusieurs modèles de crossovers et de berlines à la parité de prix d'achat avec des voitures à moteur à combustion interne comparables. Les prévisions du secteur suggèrent une réduction significative des coûts des batteries lithium-ion dans les années à venir, bien qu'une part substantielle de la capacité mondiale de production de cellules reste concentrée en Chine, exposant les acteurs du marché des véhicules électriques en Amérique du Nord à un risque géopolitique. L'anxiété liée à l'autonomie s'atténue, la plupart des lancements de 2025 dépassant 480 km avec une seule charge, bien que les climats nordiques plus froids mettent en évidence le compromis entre la chimie LFP et la densité énergétique. Les plateformes 800 volts réduisent les temps de charge de 10 à 80 % à moins de 20 minutes, transformant les comportements de voyage et l'économie des aires de repos. Les constructeurs automobiles équilibrent les chimies riches en nickel pour les segments premium face aux packs LFP optimisés en coût pour les modèles grand public.

Incitations fiscales fédérales et subventions de la loi sur la réduction de l'inflation

Les directives du Trésor publiées en 2023 ont défini un crédit fractionné de 7 500 USD, récompensant le contenu nord-américain des batteries et les minéraux critiques provenant de partenaires de libre-échange [1]"Directives relatives au crédit d'impôt pour véhicules propres," Loi sur la réduction de l'inflation, irs.gov. L'éligibilité est passée de plus de 40 modèles au second semestre 2023 à environ 27 en janvier 2024, prouvant que les règles de la chaîne d'approvisionnement façonnent les choix en salle d'exposition. Un mécanisme de transfert au point de vente transforme le crédit d'un remboursement fiscal en une réduction immédiate du prix, élargissant l'accès aux acheteurs à revenus modérés. Les constructeurs automobiles considèrent désormais le crédit moins comme un levier de demande que comme une contrainte de conformité dont la valeur dépend de la traçabilité des approvisionnements. Les réseaux de concessionnaires jouent un nouveau rôle dans la validation des données de provenance, renforçant le lien entre les opérations de vente au détail et les flux de minéraux en amont.

Feuilles de route et investissements des constructeurs automobiles dans l'électrification

Depuis l'adoption de la loi sur la réduction de l'inflation, les producteurs nord-américains et leurs partenaires en matière de cellules ont annoncé des investissements significatifs pour les usines de véhicules électriques et de batteries. General Motors s'est engagé à investir 7 milliards USD dans un campus de batteries au Michigan, tandis que Ford a alloué 11,4 milliards USD à un méga-site au Tennessee intégrant la production de cellules et l'assemblage. Les calendriers d'exécution diffèrent : les constructeurs historiques naviguent entre les négociations syndicales et les autorisations, tandis que les entreprises natives du secteur des véhicules électriques développent des lignes à intégration verticale en moins de trois ans. Dans un écosystème transfrontalier, le pôle canadien de Honda exploite les règles de l'ACEUM pour relier le traitement des minéraux, la fabrication de cellules et l'assemblage de véhicules. Les architectures de plateformes permettent aux constructeurs automobiles de réutiliser les modules logiciels et d'électronique de puissance sur plusieurs carrosseries, amplifiant les rendements de la R&D mais augmentant les enjeux en cas d'erreurs de plateforme.

Localisation de la chaîne d'approvisionnement domestique en batteries dans le cadre des incitations de l'ACEUM

Les règles d'origine qui se renforcent jusqu'en 2027 exigent 75 % de valeur régionale dans le contenu des véhicules et des batteries pour bénéficier du commerce en franchise de droits. Les constructeurs automobiles cartographient l'ensemble des flux de minéraux, des saumures de lithium sud-américaines au sulfate de nickel canadien, pour prouver leur conformité. Les gigafactories mexicaines bénéficient de coûts de main-d'œuvre plus faibles tout en étant comptabilisées comme nord-américaines dans le cadre des tests de contenu de la loi sur la réduction de l'inflation. L'intégration de la chaîne d'approvisionnement atténue le risque de change et raccourcit les cycles logistiques. Les concessions minières en Ontario et au Québec s'accélèrent à mesure que les gouvernements provinciaux accélèrent les permis, tandis que les États-Unis offrent des abattements de taxe foncière pour attirer des usines de cathodes. La course aux intrants régionaux réaligne les approvisionnements de longue date construits autour des raffineurs asiatiques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Infrastructure de recharge publique insuffisante | -1.4% | Zones rurales, déserts de recharge urbains | Court terme (≤ 2 ans) |

| Prix d'achat initial élevé | -1.1% | Segments de marché intermédiaires à l'échelle de l'Amérique du Nord | Moyen terme (2-4 ans) |

| Incertitude sur la valeur de revente des véhicules électriques à batterie | -0.8% | États-Unis et Canada | Moyen terme (2-4 ans) |

| Retards de raccordement au réseau pour la recharge rapide | -0.6% | Corridors à fort trafic, réseaux urbains contraints | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Densité insuffisante de l'infrastructure de recharge publique

Les résidents d'immeubles collectifs, qui représentent une part importante de la population, font face à la barrière la plus importante car la recharge à domicile est peu pratique. Les opérateurs de points de recharge recherchent l'optimisation de l'utilisation, concentrant leurs actifs dans les corridors urbains et ignorant les routes rurales, ce qui accentue les inégalités géographiques. Les subventions de l'Infrastructure nationale pour les véhicules électriques imposent une puissance minimale de 150 kW et des sites à quatre ports tous les 80 km sur les autoroutes, mais ces économies sont rarement viables pour les communautés de moins de 15 000 habitants. Les solutions de recharge basse tension en bordure de trottoir pourraient combler ce fossé, mais les règles de financement actuelles découragent les installations plus petites qui desserviraient les quartiers périurbains.

Prix d'achat initial élevé par rapport aux alternatives à moteur à combustion interne

Le prix de transaction moyen des nouveaux véhicules électriques et la médiane des véhicules légers reflètent les coûts des batteries et de l'électronique de puissance qui représentent une part notable de la construction. Les crédits fédéraux compensent une partie de l'écart, mais les plafonds de revenus et de prix de vente conseillé excluent de nombreux modèles premium et les acheteurs à hauts revenus. Les constructeurs automobiles font face à un compromis entre la croissance des volumes et la préservation des marges, certains absorbant des pertes pour atteindre les objectifs d'émissions des entreprises. Les marques chinoises entrant au Mexique avec des structures de coûts plus faibles menacent de sous-coter les prix nationaux dans les segments de valeur une fois que les règles de contenu de l'ACEUM le permettront. Les tendances inflationnistes du nickel et du lithium compliquent les feuilles de route de réduction des coûts, même si les changements de chimie des cellules se tournent vers le LFP moins cher.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : les flottes commerciales stimulent l'électrification

Les voitures particulières contrôlaient 77,13 % du marché des véhicules électriques en Amérique du Nord en 2024, ancrant l'adoption précoce tout en masquant une montée en puissance de la demande des flottes. Les véhicules commerciaux légers se développent à un CAGR de 9,04 % grâce à des cycles d'utilisation prévisibles, des dépôts centralisés et des mandats croissants de durabilité des entreprises. Amazon a déployé plus de 1 000 fourgonnettes Rivian en 2025, tandis qu'UPS vise une part électrique significative d'ici 2030 pour réduire les dépenses de carburant et de maintenance. Les agences de transport municipal exploitent le financement de 5 milliards USD du programme Clean School Bus pour électrifier les lignes ; New York a commandé 265 bus à zéro émission, signalant la confiance dans les packs de batteries lourdes qui atteignent 320 km d'autonomie quotidienne. Les camions moyens et lourds sont en retard en raison des pénalités de charge utile, mais offrent un potentiel de revenus disproportionné car les prix de vente moyens augmentent. Les batteries à l'état solide en cours de développement promettent des réductions de poids qui pourraient accélérer l'adoption vers la fin de la décennie.

Les nouveaux entrants du secteur adaptent des logiciels pour les tableaux de bord de télématique et de gestion de l'énergie, permettant aux flottes de planifier la recharge lorsque les tarifs sont bas et même de revendre de l'électricité au réseau pendant les pics. Les mises à jour à distance réduisent les temps d'arrêt et alignent les performances des véhicules sur les changements d'itinéraires. Ces services d'écosystème élargissent le modèle économique au-delà des économies de carburant, attirant les opérateurs logistiques plus profondément dans le marché des véhicules électriques en Amérique du Nord. À mesure que la pénétration des flottes augmente, le risque de valeur résiduelle diminue car les opérateurs appliquent des cycles de remplacement structurés qui lissent la volatilité de la revente. Les assureurs répondent en lançant des primes basées sur l'utilisation liées à la santé en temps réel de la batterie, professionnalisant davantage la classe d'actifs.

Par type de propulsion : la domination des véhicules électriques à batterie face au défi des véhicules à pile à combustible

Les véhicules électriques à batterie détenaient 68,25 % du marché des véhicules électriques en Amérique du Nord en 2024, s'appuyant sur un réseau de recharge mature et une complexité de groupe motopropulseur réduite. La taille du marché des véhicules électriques en Amérique du Nord pour les véhicules électriques à batterie bénéficie d'économies d'échelle sur des plateformes skateboard partagées qui répartissent les coûts de R&D entre berlines, crossovers et pick-ups. Pourtant, les véhicules électriques à pile à combustible à hydrogène affichent le CAGR le plus rapide de 11,24 % alors que les entreprises de transport routier testent des itinéraires longue distance où un ravitaillement de 15 minutes et une autonomie de 720 km dépassent les limites actuelles des batteries. Les hybrides rechargeables restent un pont de transition pour les acheteurs méfiants vis-à-vis des lacunes de recharge, bien que la réduction de l'éligibilité aux incitations contraigne leur rôle futur.

Les constructeurs automobiles diversifient leurs paris : Toyota et Hyundai développent les essais de piles à combustible de classe 8, tandis que Tesla et Daimler poursuivent avec des packs de batteries géants et des chargeurs mégawatt. Les décideurs politiques évitent de choisir des gagnants, fixant plutôt des mandats de véhicules à zéro émission neutres sur le plan technologique qui poussent les deux chimies. À terme, l'économie des flottes de poids lourds décidera quelle propulsion mène chaque cycle d'utilisation, mais une coexistence concurrentielle est probable tout au long de la décennie.

Par type de transmission : les performances de la transmission intégrale stimulent l'adoption premium

La transmission intégrale a capté 46,19 % du marché des véhicules électriques en Amérique du Nord en 2024 et a maintenu le CAGR le plus élevé de 8,45 %, illustrant comment les configurations à double moteur apportent des accélérations dignes d'une voiture de sport aux SUV grand public. La Model Y Performance de Tesla et le F-150 Lightning de Ford ont normalisé des temps de 0 à 97 km/h inférieurs à 4 secondes, et les consommateurs s'attendent désormais à la transmission intégrale même dans les crossovers compacts. La traction avant reste le choix économique pour les petites citadines où la sensibilité aux coûts l'emporte sur les gains de traction. La traction arrière est reléguée aux coupés pour passionnés et à certaines berlines de luxe, car les exigences d'encombrement des packs de batteries favorisent soit la transmission intégrale à double moteur, soit les configurations simplifiées à traction avant.

L'électronique 800 volts améliore l'efficacité des systèmes à plusieurs moteurs, atténuant les pénalités d'autonomie et supportant le flux d'énergie bidirectionnel pour la sauvegarde véhicule-domicile. Les régulateurs surveillent les différences d'efficacité entre les types de transmission, exigeant des cycles de test standardisés mettant en évidence les améliorations de la technologie des onduleurs et des essieux électriques. Les fournisseurs s'empressent de livrer des unités intégrées moteur-onduleur-transmission qui réduisent le poids et le coût, rendant la transmission intégrale plus accessible.

Par puissance : les systèmes haute performance gagnent du terrain

Les systèmes évalués entre 100 et 250 kW détenaient 55,33 % du marché des véhicules électriques en Amérique du Nord en 2024, équilibrant une accélération vive avec une consommation modérée de la batterie. Les constructeurs automobiles optimisent cette plage pour les crossovers familiaux, où un 0 à 97 km/h en moins de six secondes répond aux attentes des consommateurs. Les groupes motopropulseurs supérieurs à 250 kW enregistrent un CAGR de 9,56 %, alimentant un segment qui englobe les pick-ups électriques, les SUV de luxe et les berlines sportives. L'Air Sapphire 400 kW de Lucid et les modèles phares Mercedes-EQ mettent en valeur des capacités de supercar, incitant les fournisseurs d'infrastructure à déployer des chargeurs de 350 kW qui remplissent des packs de 100 kWh en moins de 18 minutes. Les applications inférieures à 100 kW persistent dans les pods de mobilité urbaine et les compactes d'entrée de gamme, mais la baisse des coûts du carbure de silicium érode leur avantage tarifaire.

Les onduleurs de nouvelle génération intègrent des commutateurs en nitrure de gallium qui élèvent la fréquence de commutation, améliorant l'efficacité de conduite à vitesse autoroutière. Les avancées en gestion thermique, telles que les stators refroidis à l'huile, maintiennent la puissance de pointe plus longtemps, élargissant l'attrait des variantes à haute puissance. Les constructeurs automobiles voient les versions performance comme des moteurs de profit qui justifient des déblocages par abonnement pour des chevaux supplémentaires, introduisant des modèles de revenus récurrents.

Analyse géographique

Le marché des véhicules électriques en Amérique du Nord tire 84,12 % de ses ventes des États-Unis, où les incitations étatiques et fédérales peuvent s'accumuler au-dessus de 10 000 USD par véhicule. La Californie représente une part significative des immatriculations nationales de nouvelles ventes de véhicules légers, signalant une maturité qui profite aux États voisins via la diffusion des véhicules d'occasion [2]"Mise à jour des ventes de véhicules à zéro émission 2024," Commission de l'énergie de Californie, energy.ca.gov. Les corridors de recharge denses s'alignent sur l'I-5 et l'I-95, guidant les habitudes de voyage en vacances et stimulant le tourisme sur les sites où les chargeurs rapides encouragent des temps de stationnement de 30 minutes. L'incertitude politique a émergé en 2025 avec une pause temporaire dans les décaissements de l'Infrastructure nationale pour les véhicules électriques, mais la structure statutaire de la loi sur la réduction de l'inflation protège les crédits d'impôt essentiels.

Le Canada contribue à une part plus modeste de la taille du marché des véhicules électriques en Amérique du Nord, mais dispose d'outils politiques avancés, notamment un mandat fédéral de ventes de véhicules à zéro émission qui atteint 20 % en 2026. Le Québec est en tête des provinces avec un taux d'adoption significatif, porté par l'hydroélectricité qui sous-coupe l'essence sur une base d'équivalent énergétique. La Colombie-Britannique suit de près grâce à des mandats qui exigent des points de recharge dans les nouveaux immeubles multifamiliaux. Le campus canadien de Honda d'une valeur de 11 milliards USD souligne comment les flux de minéraux transfrontaliers provenant des mines de sulfure de nickel en Ontario s'intègrent aux usines de cathodes du centre du continent. Les centres d'essais par temps froid près de Kapuskasing stimulent l'innovation dans le préconditionnement des batteries et la technologie de climatisation à pompe à chaleur, qui est ensuite exportée vers les marchés des ceintures de neige des États-Unis.

Le Mexique affiche le CAGR le plus rapide de 8,72 %, reflétant d'importants investissements annoncés plutôt qu'une demande de vente au détail domestique. La Gigafactory prévue par Tesla à Nuevo León et plusieurs projets de constructeurs automobiles chinois rebaptisent le Mexique, le faisant passer d'une base d'assemblage pour l'exportation à un cluster stratégique de véhicules électriques. Les règles de l'ACEUM permettent aux véhicules répondant à 75 % de contenu régional de circuler en franchise de droits vers les États-Unis, faisant du Mexique une couverture compétitive en termes de coûts contre les perturbations de l'approvisionnement asiatique. L'adoption domestique reste inférieure aux nouvelles ventes car le revenu moyen des ménages limite l'accessibilité financière des véhicules électriques, et la recharge publique se développe à l'échelle nationale. La politique énergétique fédérale qui favorise la production d'énergie fossile atténue également l'argument environnemental. À terme, les programmes en entreprise et pour les flottes pourraient créer un pipeline de véhicules d'occasion qui rend les véhicules électriques accessibles aux consommateurs mexicains.

Paysage concurrentiel

La part de Tesla sur le marché des véhicules électriques en Amérique du Nord a glissé à mi-2024 à mesure que les cycles de modèles vieillissaient et que les concurrents lançaient des crossovers compétitifs en termes de prix. General Motors a associé son Equinox EV à des variantes de luxe Cadillac qui étendent l'économie de la plateforme Ultium[3]"Note stratégique sur la plateforme Ultium 2025," General Motors, gm.com. Ford a trébuché lorsque des problèmes avec les fournisseurs de batteries ont forcé un arrêt du F-150 Lightning, mais l'entreprise s'est redressée en priorisant les variantes pour flottes qui exploitent les abonnements aux services commerciaux. Hyundai-Kia a exploité la compatibilité avec les chargeurs rapides sur les réseaux pour peser au-delà de son poids, tandis que Volkswagen a intégré le relancement de sa marque Scout dans une stratégie de pick-up plus large.

Les start-ups se taillent des niches là où les acteurs établis avancent lentement. Lion Electric sécurise des contrats de bus scolaires en regroupant la télématique et la recharge bidirectionnelle, protégeant les marges grâce à des contrats de service. Nikola se tourne vers des locations de classe 8 à pile à combustible regroupées avec un approvisionnement en hydrogène, réduisant le risque en capital des opérateurs. Pendant ce temps, les fabricants mondiaux de batteries développent des usines aux États-Unis dans le cadre de coentreprises qui équilibrent la protection de la propriété intellectuelle avec l'accès aux incitations. LG Energy Solution co-développe des packs avec GM en Ohio, tandis que l'installation de Panasonic au Kansas étend l'approvisionnement à long terme à Tesla et Mazda.

Les superpositions logicielles émergent comme le prochain champ de bataille. Les déblocages de fonctionnalités à distance, les abonnements à la conduite autonome et les plateformes de commerce d'énergie génèrent des revenus récurrents qui pourraient dépasser les marges matérielles d'ici 2030. Les constructeurs automobiles s'empressent de breveter des algorithmes de détection d'événements thermiques et des routines d'équilibrage des cellules. L'assouplissement de l'exclusivité du Superchargeur de Tesla via la licence NACS supprime un avantage concurrentiel clé, incitant les acteurs de l'infrastructure comme ChargePoint et Electrify America à se différencier sur les garanties de disponibilité et les programmes de fidélité.

Leaders du secteur des véhicules électriques en Amérique du Nord

Tesla, Inc.

General Motors Company

Ford Motor Company

Hyundai Motor Company

Rivian Automotive, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Toyota a confirmé la production de deux modèles entièrement électriques aux États-Unis à partir de 2026 dans le cadre d'un plan visant à lancer sept véhicules électriques d'ici 2027.

- Avril 2025 : Foxconn a annoncé qu'il dévoilera un véhicule électrique particulier conçu en interne en Amérique du Nord en 2025 en partenariat avec un constructeur automobile non divulgué.

- Janvier 2025 : L'Autorité métropolitaine des transports a commandé 265 bus supplémentaires à zéro émission, élargissant la transition de sa flotte à New York.

- Janvier 2025 : Honda a révélé ses plans de vendre un véhicule électrique compact à moins de 30 000 USD en Amérique du Nord d'ici 2026, fabriqué localement sous sa nouvelle plateforme Honda 0 Series.

Portée du rapport sur le marché des véhicules électriques en Amérique du Nord

| Voitures particulières |

| Véhicules commerciaux légers |

| Véhicules commerciaux moyens et lourds |

| Bus et autocars |

| Véhicules électriques à batterie |

| Véhicules électriques hybrides rechargeables |

| Véhicules électriques hybrides |

| Véhicules électriques à pile à combustible |

| Traction avant |

| Traction arrière |

| Transmission intégrale |

| Inférieure à 100 kW |

| 100-250 kW |

| Supérieure à 250 kW |

| États-Unis |

| Canada |

| Mexique |

| Par type de véhicule | Voitures particulières |

| Véhicules commerciaux légers | |

| Véhicules commerciaux moyens et lourds | |

| Bus et autocars | |

| Par type de propulsion | Véhicules électriques à batterie |

| Véhicules électriques hybrides rechargeables | |

| Véhicules électriques hybrides | |

| Véhicules électriques à pile à combustible | |

| Par type de transmission | Traction avant |

| Traction arrière | |

| Transmission intégrale | |

| Par puissance | Inférieure à 100 kW |

| 100-250 kW | |

| Supérieure à 250 kW | |

| Par pays | États-Unis |

| Canada | |

| Mexique |

Questions clés auxquelles le rapport répond

Quelle est la valeur du marché des véhicules électriques en Amérique du Nord en 2025 ?

Le marché a atteint 95,05 milliards USD en 2025.

À quelle vitesse le marché des véhicules électriques en Amérique du Nord devrait-il croître ?

Il est prévu d'afficher un CAGR de 8,01 % jusqu'en 2030.

Quelle catégorie de véhicules domine les ventes de véhicules électriques en Amérique du Nord aujourd'hui ?

Les voitures particulières représentent 77,13 % des ventes de 2024.

Quelle technologie de propulsion connaît la croissance la plus rapide ?

Les véhicules électriques à pile à combustible affichent un CAGR de 11,24 % jusqu'en 2030.

Dernière mise à jour de la page le: