Taille et Part du Marché des Véhicules Électriques Haute Performance Automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 230.13 Milliards de dollars |

| Taille du Marché (2031) | 405.99 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.03% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Véhicules Électriques Haute Performance Automobiles par Mordor Intelligence

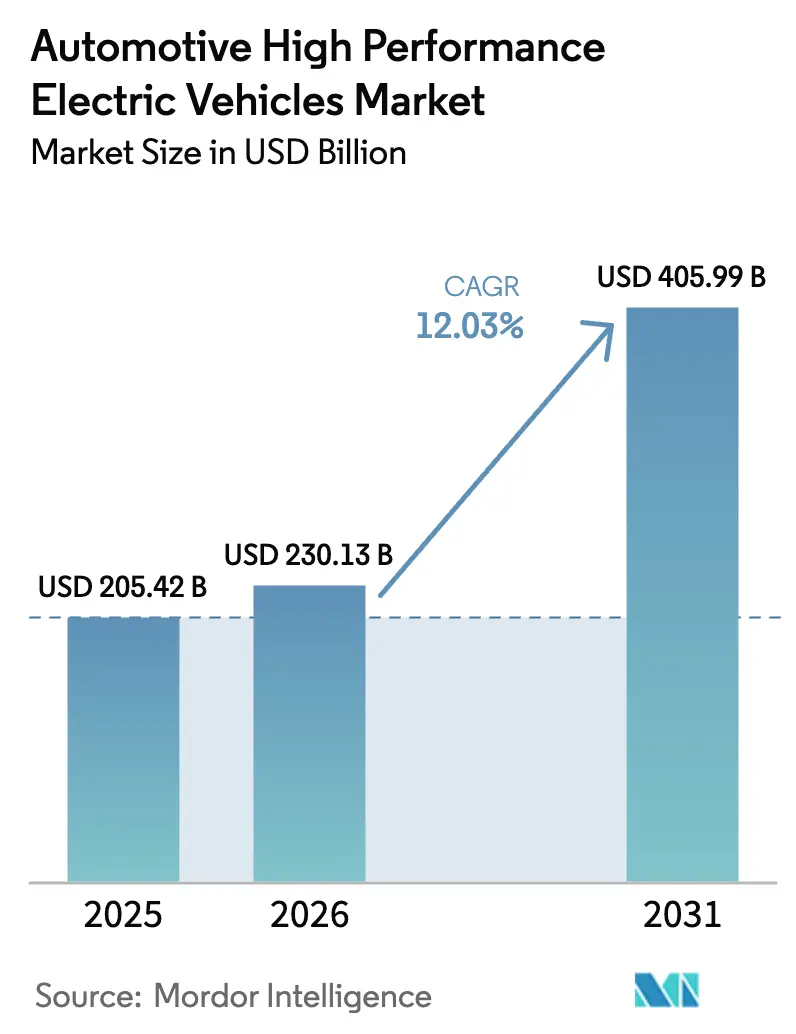

La taille du Marché des Véhicules Électriques Haute Performance Automobiles devrait passer de 205,42 milliards USD en 2025 à 230,13 milliards USD en 2026 et devrait atteindre 405,99 milliards USD d'ici 2031 à un CAGR de 12,03 % sur la période 2026-2031. La baisse continue des coûts des batteries, la diffusion rapide des plateformes 800 V et une nouvelle vague de modèles à trois et quatre moteurs positionnent le marché des VE haute performance automobiles pour une expansion soutenue à deux chiffres. L'intérêt des consommateurs pour des véhicules offrant à la fois un fonctionnement quasi silencieux et une accélération digne des supercars renforce le pouvoir de fixation des prix premium, tandis que les gouvernements utilisent des mandats zéro émission et des subventions à l'achat pour stimuler la demande.

Principaux Enseignements du Rapport

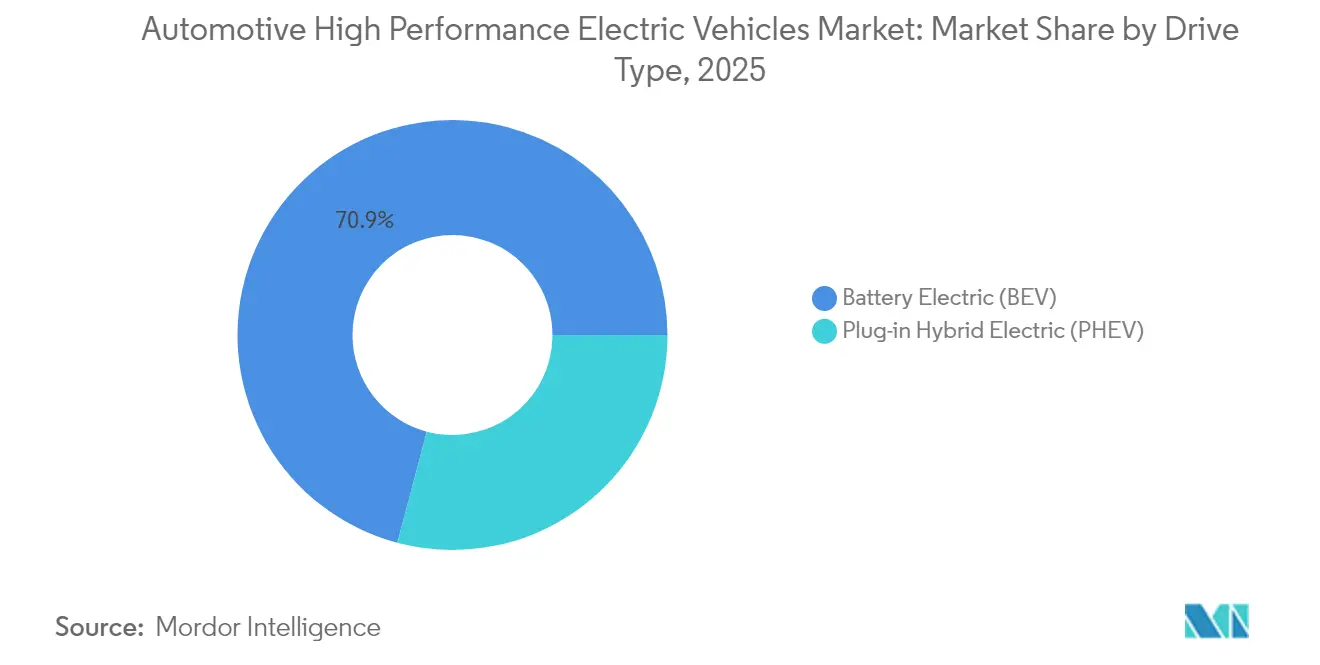

- Par type de motorisation, les Véhicules Électriques à Batterie ont dominé avec une part de revenus de 70,87 % en 2025 ; les Véhicules Électriques Hybrides Rechargeables progressent à un CAGR de 13,13 % jusqu'en 2031.

- Par type de véhicule, les voitures particulières détenaient 84,12 % de part du marché des VE haute performance automobiles en 2025 ; les véhicules commerciaux croissent à un CAGR de 12,66 % jusqu'en 2031.

- Par type de moteur, les moteurs synchrones à aimants permanents représentaient 62,74 % de la taille du marché des VE haute performance automobiles en 2025, tandis que les moteurs à flux axial affichent le CAGR le plus élevé à 12,71 %.

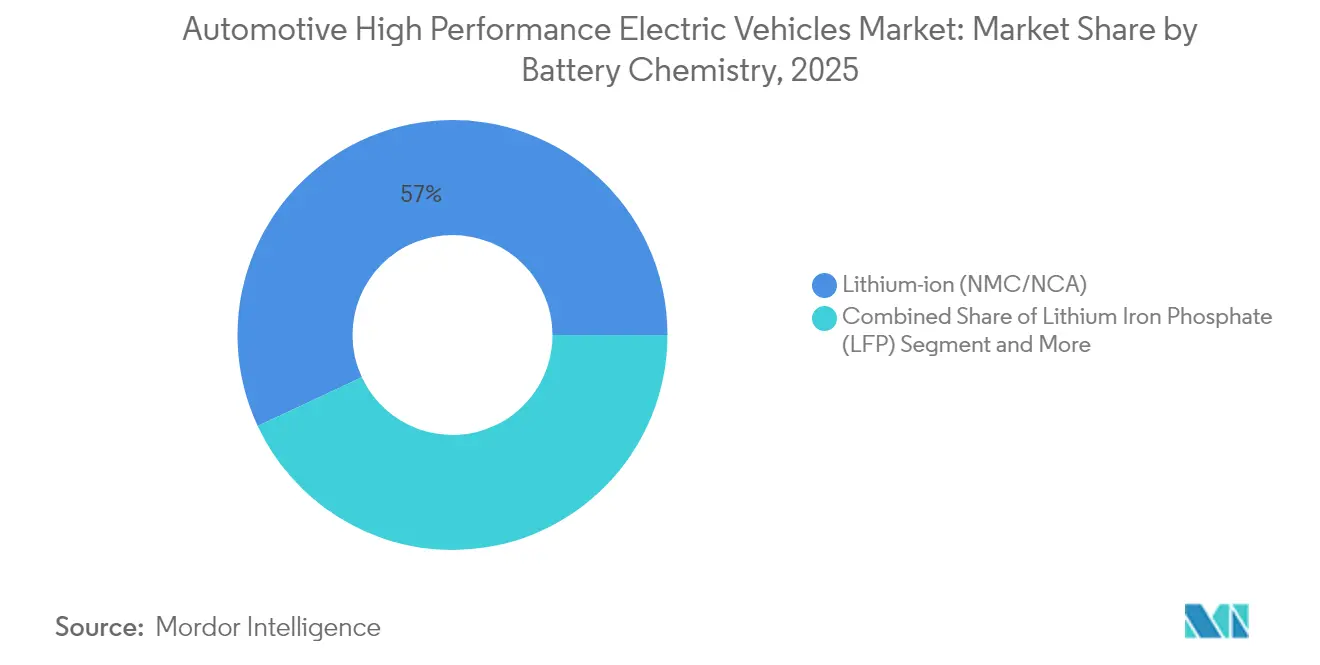

- Par chimie de batterie, les batteries NMC/NCA ont maintenu une part de revenus de 56,95 % en 2025, tandis que les chimies à état solide et semi-solide croissent à un CAGR de 12,96 % jusqu'en 2031.

- Par architecture de groupe motopropulseur, les systèmes à double moteur à transmission intégrale ont commandé 47,69 % de la taille du marché des VE haute performance automobiles en 2025 ; les plateformes à trois/quatre moteurs à transmission intégrale enregistrent le CAGR le plus rapide à 12,47 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a capturé 46,32 % de la part du marché des VE haute performance automobiles en 2025, tandis que l'Amérique du Sud devrait progresser à un CAGR de 12,99 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Véhicules Électriques Haute Performance Automobiles

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Baisse des Coûts des Batteries et Adoption de la Technologie 800 V | +2.8% | Mondial, avec des gains précoces en Allemagne, en Chine et en Corée du Sud | Moyen terme (2 à 4 ans) |

| Incitations Gouvernementales | +2.1% | Amérique du Nord et UE, avec des retombées vers le cœur de l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Corridors de Recharge Ultra-Rapide | +1.9% | Mondial, concentré dans les marchés développés | Moyen terme (2 à 4 ans) |

| Onduleurs SiC pour Usage sur Circuit | +1.4% | Mondial, axé sur le segment premium | Long terme (≥ 4 ans) |

| Effet Halo des Courses Réservées aux VE | +0.8% | Mondial, avec une forte influence en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Revenus des Mises à Niveau de Performance OTA | +0.6% | Mondial, marchés technologiquement avancés en tête | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Baisse des Coûts des Batteries et Adoption de la Technologie 800 V

Les prix des cellules NMC et NCA ont continué de baisser en dessous de 90 USD/kWh en 2025, alors que la ligne 4680 de Tesla atteignait une production en volume et que les fournisseurs chinois commercialisaient des batteries à charge 6C, réduisant les structures de coûts au niveau du pack de deux chiffres. Les architectures 800 V, pionnières avec la Porsche Taycan, se répandent désormais dans les segments premium, réduisant les sessions de charge rapide en courant continu de 40 % et permettant un câblage plus léger qui compense la masse supplémentaire des moteurs. Les onduleurs à MOSFET en carbure de silicium d'Infineon et Wolfspeed réduisent les pertes de commutation pour les configurations à trois et quatre moteurs, permettant des charges complètes en 10 minutes sans déclassement thermique. L'effet combiné propulse le marché des VE haute performance automobiles vers une accessibilité plus large tout en maintenant des puissances ultra-élevées.[1]"Mise à Jour Technologique Mission R," Porsche AG, newsroom.porsche.com

Incitations Gouvernementales et Normes d'Émissions

L'Inflation Reduction Act américain accorde jusqu'à 7 500 USD par véhicule, complété par des remises d'État qui réduisent les prix de transaction effectifs jusqu'à 15 000 USD. Le paquet Fit-for-55 de l'Union Européenne impose légalement une réduction de 55 % des émissions moyennes de CO₂ de la flotte d'ici 2030, contraignant les constructeurs automobiles à miser sur le volume des VE haute performance pour compenser la production résiduelle de moteurs à combustion interne.[2]"Fit for 55 : Concrétiser le Pacte Vert Européen," Commission Européenne, europa.eu Le régime de double crédit de la Chine a poussé les livraisons de BYD à 4,27 millions d'unités en 2024, plus que doublant son bilan en VE en deux ans.

Corridors de Recharge Ultra-Rapide

Tesla a ouvert l'accès à son réseau Supercharger de 50 000 prises, tandis que le programme NEVI américain finance 500 000 chargeurs de 150 kW et plus d'ici 2030, supprimant l'un des derniers obstacles à l'adoption pour les acheteurs soucieux de performance. Les sites européens d'Ionity à 350 kW permettent des sessions de 20 minutes de 10 à 80 % pour les modèles 800 V, et le matériel de classe mégawatt prévu pour les véhicules commerciaux se répercutera sur les programmes passagers halo. Ces déploiements renforcent les valeurs de revente et soutiennent l'utilisation longue distance du marché des VE haute performance automobiles.[3]"Orientations du Programme NEVI," Département de l'Énergie des États-Unis, energy.gov

Onduleurs SiC pour Usage sur Circuit

Les commutateurs en carbure de silicium présentent une mobilité électronique 3 fois supérieure à celle du silicium, permettant aux onduleurs de fonctionner plus froidement à des fréquences de commutation plus élevées. Le bolide Gen3 de la Formule E convertit plus de 95 % de l'énergie consommée en mouvement vers l'avant et récupère plus de 40 % par freinage, un modèle qui migre désormais vers les voitures de route Ferrari et McLaren. L'électronique résistante aux conditions de circuit garantit des temps au tour reproductibles et atténue la limitation thermique, essentielle pour le segment du marché des VE haute performance automobiles ciblant l'usage sur circuit.[4]"Aperçu de la Saison 10 du Championnat du Monde ABB FIA de Formule E," Fédération Internationale de l'Automobile, fia.com

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Limites de la Gestion Thermique | -1.8% | Mondial, aigu dans les régions à climat chaud | Court terme (≤ 2 ans) |

| Risque lié au Prix des Terres Rares | -1.5% | Mondial, approvisionnement concentré en Chine | Moyen terme (2 à 4 ans) |

| Hausse des Primes d'Assurance | -1.2% | Principalement en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Goulets d'Étranglement du Réseau pour les Chargeurs MW | -0.9% | Marchés développés avec une infrastructure vieillissante | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Limites de la Gestion Thermique

Les batteries lithium-ion actuelles perdent rapidement de la capacité au-dessus de 60 °C, et les cycles d'utilisation extrêmes dans les configurations à plusieurs moteurs peuvent pousser les cellules à ces seuils en quelques minutes. Les plaques de refroidissement liquide, les composites à changement de phase et les refroidisseurs à réfrigérant ajoutent des coûts, du poids et une complexité de maintenance. Dans le Golfe Persique, les températures ambiantes estivales réduisent déjà l'autonomie réelle jusqu'à 20 % lors d'une conduite sportive. Les constructeurs automobiles explorent des méthodes de refroidissement structurel et par immersion, mais les dépenses d'investissement à court terme restent un obstacle pour le marché des VE haute performance automobiles.

Risque lié au Prix des Terres Rares

Les moteurs à aimants permanents utilisent du néodyme et du dysprosium dont les prix au comptant ont doublé au cours des dernières années. La Chine raffine plus de 80 % des terres rares mondiales, exposant les chaînes d'approvisionnement aux tensions géopolitiques. BMW, GM et Hyundai ont financé des usines de recyclage en circuit fermé, tandis que les conceptions à réluctance variable et à flux axial visent à réduire l'intensité en aimants de 60 à 80 %. Jusqu'à ce que ces alternatives atteignent une échelle suffisante, la volatilité des matières premières pèsera sur le secteur des VE haute performance automobiles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Motorisation : Les VEB Dominent Malgré l'Accélération des VEHR

Les Véhicules Électriques à Batterie ont sécurisé 70,87 % des revenus de 2025, soulignant la préférence des acheteurs pour la propulsion purement électrique et les groupes motopropulseurs simplifiés. Les VEB exploitent le couple instantané et une modulation de puissance plus fine, illustrés par le tour de référence du Nürburgring de la Xiaomi SU7 Ultra. Le segment bénéficie également d'une demande de maintenance plus légère et d'un réglage des performances piloté par OTA. Pendant ce temps, les Véhicules Électriques Hybrides Rechargeables se développent à un CAGR de 13,13 %, séduisant les passionnés dans les régions où les chargeurs publics de 350 kW restent rares.

Les moyennes de CO₂ de flotte plus strictes en Europe rendent les VEHR attractifs pour la conformité, et les marques premium intègrent des modes de boost électrique orientés circuit qui offrent des performances soutenues sur piste. Les régimes fiscaux en Allemagne et au Royaume-Uni favorisent les VEHR pour les flottes d'entreprise, stimulant l'adoption parmi les acheteurs de véhicules de direction.

Par Type de Véhicule : Les Voitures Particulières Dominent Tandis que les Véhicules Commerciaux Progressent

Les voitures particulières ont représenté 84,12 % des revenus de 2025 de la taille du marché des VE haute performance automobiles, portées par des berlines sportives et des SUV de luxe qui surpassent désormais en accélération les supercars traditionnelles. Le montage de la batterie au plancher abaisse les centres de gravité, et la vectorisation du couple améliore la tenue de route, permettant à Mercedes-AMG, BMW M et Audi Sport d'offrir des temps de 0 à 100 km/h inférieurs à 3 secondes avec la praticité d'une quatre-portes. La volonté des clients de payer pour des extras débloqués par logiciel renforce encore les marges.

Les véhicules commerciaux, menés par des pick-ups et des fourgonnettes de livraison orientés performance, enregistrent un CAGR de 12,66 % jusqu'en 2031. Les gestionnaires de flotte apprécient le couple pour le remorquage et la charge utile tout en bénéficiant de factures de carburant et d'entretien réduites. Le R1T de Rivian et le F-150 Lightning de Ford prouvent que les flottes utilitaires peuvent tirer une valeur premium de systèmes de propulsion conçus pour les extrêmes. À mesure que les données de cycle d'utilisation alimentent la maintenance prédictive, les valeurs résiduelles s'améliorent, invitant les capitaux institutionnels sur le marché des VE haute performance automobiles.

Par Type de Moteur : Les Aimants Permanents Dominent Malgré l'Innovation des Moteurs à Flux Axial

Les moteurs synchrones à aimants permanents ont capturé 62,74 % du volume de 2025 du marché des VE haute performance automobiles. Leur haute densité de puissance et leur large plateau d'efficacité les rendent indispensables pour les trajets prolongés à haute vitesse. Les machines à flux axial se développent à un CAGR de 12,71 %, condensant 800 ch dans des ensembles de moins de 40 kg tels que l'unité Dark Matter de Koenigsegg.

Les enroulements en nanotubes de carbone et les stators imprimés en 3D promettent des économies de masse supplémentaires, poussant la puissance gravimétrique au-delà de 15 kW/kg sur les lignes pilotes. À mesure que ces avancées mûrissent, les plateformes multi-moteurs combineront différents types de machines — aimants permanents sur les essieux principaux, flux axial sur les unités de vectorisation du couple — pour équilibrer coût et performance. Les fournisseurs disposant de portefeuilles de moteurs diversifiés gagnent donc un levier de négociation sur l'ensemble du marché des VE haute performance automobiles.

Par Chimie de Batterie : NMC/NCA en Tête Tandis que l'État Solide Accélère

Les batteries NMC/NCA ont conservé 56,95 % de part des expéditions de 2025 du marché des VE haute performance automobiles. Les cathodes à haute teneur en nickel offrent des taux de décharge adaptés aux phases de puissance maximale soutenue, bien que la complexité de la gestion thermique augmente. Les cellules 4680 de Tesla et les modules Qilin de CATL illustrent des gains progressifs grâce aux conceptions sans languette et à l'intégration cellule-pack. Les chimies à état solide croissent à un CAGR de 12,96 %, portées par l'ambition de doubler la densité d'énergie à 500 Wh/kg tout en éliminant le risque d'incendie lié à l'électrolyte liquide. Le vaisseau amiral i7 2025 de BMW inaugure un pack à état solide en format poche, réduisant la masse de 20 % et libérant de l'espace intérieur.

Les variantes semi-solides telles que la ligne pilote de 0,2 GWh de Gotion font le pont entre la chaîne d'approvisionnement actuelle et les performances de demain, offrant une autonomie de 1 000 km et des charges de 10 minutes à 400 kW. Le LFP reste une alternative économique pour les versions d'entrée de gamme. L'interaction entre coût, sécurité et tolérance à la puissance de pointe dictera les répartitions par chimie, mais chaque voie soutient des performances de plafond plus élevées, renforçant la confiance dans la trajectoire à long terme du marché des VE haute performance automobiles.

Par Architecture de Groupe Motopropulseur : Le Double Moteur à Transmission Intégrale Domine Tandis que les Systèmes Multi-Moteurs Accélèrent

Le double moteur à transmission intégrale détenait 47,69 % de part en 2025, soit environ 97,96 milliards USD de ventes, équilibrant coût, poids et finesse de vectorisation du couple. Même les versions grand public telles que l'Ioniq 5 N de Hyundai exploitent les doubles unités pour des effets de mode dérive. Les configurations à trois et quatre moteurs, cependant, progressent à un CAGR de 12,47 % grâce au R1T de 1 025 ch de Rivian et à la gamme Sapphire de Lucid, qui réduisent les reprises de 100 à 130 km/h à 1,5 seconde. Les moteurs contrôlés individuellement permettent des ajustements de couple à la milliseconde sur chaque roue, redéfinissant les enveloppes de tenue de route.

Les surcoûts énergétiques rendaient autrefois les spécifications à quatre moteurs peu pratiques, mais les bus 800 V et les onduleurs SiC ont amélioré l'efficacité de la chaîne cinématique, tandis que les familles de composants partagés réduisent le coût unitaire. À mesure que les capacités des batteries dépassent 120 kWh et que les densités d'énergie augmentent, les pénalités de poids des configurations multi-moteurs diminuent. Les feuilles de route des constructeurs automobiles indiquent que la plupart des lancements premium de 2027 utiliseront au moins trois moteurs de traction, suggérant une recomposition qui pourrait faire pencher le marché des VE haute performance automobiles en faveur de plateformes hautement modulaires à architecture skateboard.

Analyse Géographique

L'Asie-Pacifique a dominé avec 46,32 % de part de revenus en 2025, ancrée par la Chine où les véhicules électriques devraient atteindre 60 % des ventes totales de véhicules légers en 2025. Le Japon reste orienté vers les hybrides, mais la Corée du Sud et l'Australie connaissent une croissance à deux chiffres grâce à l'élargissement des remises à l'achat et au déploiement de chargeurs autoroutiers de 350 kW. Les chaînes d'approvisionnement intégrées permettent aux fournisseurs de batteries, d'onduleurs et de puces de se regrouper, comprimant les délais et assurant un avantage de prix structurel pour le marché des VE haute performance automobiles dans la région.

L'Europe a rebondi avec environ 30 % de croissance des ventes de VEB au premier trimestre 2025 après un plateau en 2024, soutenue par des financements publics-privés conjoints visant un million de points de charge publics d'ici 2030. L'Allemagne et le Royaume-Uni ont affiché des gains respectifs notables, bénéficiant de garanties de valeur résiduelle et des retombées technologiques de la Formule E. Le hub mini-VE prévu au Mexique pour 2030 intègre les règles de contenu NAFTA et les faibles coûts de main-d'œuvre, créant une ceinture d'approvisionnement contiguë qui renforce la compétitivité régionale. Ces tendances de production locale s'alignent sur les récits de sécurité nationale, protégeant le marché des VE haute performance automobiles des perturbations d'approvisionnement lointaines.

L'Amérique du Sud a affiché les perspectives de CAGR les plus rapides à 12,99 % alors que les immatriculations de VE en Amérique latine ont doublé en unités en 2024. L'Uruguay est en tête de l'adoption régionale par habitant ; le Brésil a réduit les droits d'importation pour accélérer les programmes d'assemblage domestique, et le Paraguay vise une activité de lithium de qualité batterie ancrée sur l'hydroélectricité. Cependant, la couverture de recharge reste inégale en dehors des corridors des capitales, incitant les flottes à privilégier les opérations basées sur les dépôts. À mesure que la production d'énergie renouvelable se développe, le marché des VE haute performance automobiles devrait trouver un terrain fertile dans l'image de marque énergie propre pour les importations premium.

Paysage réglementaire

La réglementation touchant les véhicules électriques hautes performances se durcit à la fois sur les émissions à l'échappement et sur la validation des performances des véhicules, ce qui pousse les constructeurs à certifier la conformité en matière d'émissions en plus de la durabilité de la batterie et de l'autonomie électrique dans le cadre de cycles d'essai formels. Dans l'Union européenne, la norme Euro 7 (Règlement (UE) 2024/1257) ajoute de nouvelles exigences d'homologation par type couvrant la durabilité des batteries, les autorités d'homologation étant tenues de refuser l'homologation par type des nouveaux types de véhicules non conformes à compter du 29 novembre 2026. Cela crée une échéance stricte pour les plateformes incapables de démontrer une durabilité et un maintien des performances.

Aux États-Unis, la politique fédérale converge vers une réglementation multipolluants et des exigences techniques pour les groupes motopropulseurs électrifiés. L'EPA a finalisé des normes d'émissions multipolluants pour les années-modèles 2027-2032, tandis que les exigences minimales de performance et de durabilité relatives aux batteries des ZEV et PHEV légers sont codifiées dans le 40 CFR 86.1815-27 à partir de l'année-modèle 2027. Au niveau des États, les procédures d'essai du California Air Resources Board pour les ZEV et PHEV des années-modèles 2026 et suivantes ajoutent davantage de détails de conformité, renforçant l'importance d'une détermination validée de la puissance, des performances à basse température et du maintien de la santé de la batterie pour les finitions premium à haute puissance.

Analyse de la chaîne de valeur

La chaîne de valeur des véhicules électriques hautes performances commence en amont avec les minéraux critiques et les matériaux avancés (nickel, cobalt, lithium, manganèse, graphite et terres rares), puis se poursuit avec la fabrication des cellules et l'assemblage des modules ou des packs. L'électronique de puissance (dispositifs SiC et onduleurs) et les moteurs de traction (à aimants permanents et conceptions émergentes économes en aimants) sont suivis des systèmes thermiques et de l'intégration au véhicule, puis de la distribution via les réseaux directs des constructeurs et les réseaux de concessionnaires. Le logiciel et la monétisation des performances par mises à jour à distance (OTA) ajoutent une couche supplémentaire en aval.

Des risques de concentration persistent à plusieurs niveaux. En 2025, CATL et BYD représentent plus de la moitié des installations mondiales de batteries pour véhicules électriques, et la Chine domine les étapes de transformation des intrants de batteries utilisés pour les filières LFP/LMFP (comme le sulfate de manganèse de qualité batterie et l'acide phosphorique purifié), ainsi que les intrants pour moteurs, y compris le raffinage des terres rares et la production d'aimants frittés. La localisation et les filières technologiques alternatives redessinent l'approvisionnement en milieu de chaîne pour les plateformes de performance premium. En juin 2026, Hyundai Motor Group et SK On ont lancé la production en série de cellules de batterie à leur usine coentreprise HSBMA dans le comté de Bartow, en Géorgie (5 milliards USD), renforçant l'approvisionnement nord-américain en packs haute tension et réduisant l'exposition logistique pour l'assemblage régional. Du côté des moteurs, MP Materials a débuté les travaux de construction en juin 2026 d'une usine d'aimants aux terres rares à Northlake, au Texas (1,25 milliard USD), tandis que le secteur évalue des approches économes en aimants (à réluctance commutée et à flux axial) pour atténuer le risque de concentration des terres rares susceptible d'affecter les moteurs de traction à forte densité de puissance.

Paysage Concurrentiel

Le marché des VE haute performance automobiles présente une concentration modérée, les cinq premières marques faisant valoir des avantages d'échelle face à une longue traîne persistante de constructeurs de super-VE de niche. Tesla et BYD exploitent leur autosuffisance en batteries et leurs piles d'onduleurs et de logiciels intégrées verticalement pour comprimer les coûts et accélérer les cycles d'itération. L'alignement de Volkswagen à hauteur de 5 milliards USD avec Rivian souligne la reconnaissance par les acteurs établis que les architectures électroniques zonales propriétaires et les voies de calcul centralisées différencient désormais la performance et l'expérience utilisateur encore plus que les attributs mécaniques.

Le transfert de technologie du sport automobile accélère les cycles de produits. Nissan et Jaguar intègrent la télémétrie de course de la Formule E dans les algorithmes de limitation de puissance et de régénération au freinage des véhicules de production en 12 mois, préservant le leadership de marque sur les métriques des journées sur circuit. L'investissement de BMW i Ventures de plus de 30 millions USD dans les machines à double rotor de DeepDrive laisse entrevoir un avenir où la propriété intellectuelle autour des moteurs compacts à faible teneur en aimants deviendra cruciale. Rimac détient plus de la moitié des parts de Bugatti Rimac, associant le savoir-faire en hypercars VE de niche au prestige luxe centenaire, illustrant des schémas de fertilisation croisée qui maintiennent des prix premium.

Les challengers chinois inondent les voies d'exportation avec des modèles de performance riches en fonctionnalités et attractivement tarifés. BYD expédie des véhicules à des marges comparables aux acteurs mondiaux établis grâce à ses batteries lame internes et ses cellules 6C de nouvelle génération. Pendant ce temps, les marques américaines et européennes privilégient les feuilles de route logicielles, superposant des déblocages de performance par abonnement pour approfondir la monétisation après-vente. À mesure que les chaînes d'approvisionnement pour les plaquettes SiC, les cellules à état solide et les moteurs à flux axial arrivent à maturité, l'avantage concurrentiel dépendra de la vitesse d'intégration et de l'agilité du capital, positionnant aussi bien les conglomérats diversifiés que les spécialistes financés par capital-risque pour étendre leur influence sur le marché des VE haute performance automobiles.

Leaders du Secteur des Véhicules Électriques Haute Performance Automobiles

Tesla

BYD Auto

Volkswagen Group

BMW Group

Mercedes-Benz Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités à court terme se concentrent sur la mise à l'échelle des architectures de véhicules électriques hautes performances tout en répondant à des exigences de durabilité et de certification plus strictes, en particulier pour les plateformes 800 V, les configurations multi-moteurs à transmission intégrale et les systèmes thermiques adaptés à la piste. Les investissements et les actions industrielles menées en 2026 montrent que les constructeurs et les fournisseurs privilégient une capacité localisée tant pour les véhicules que pour les cellules. BMW Group a achevé un programme d'investissement de 1,7 milliard USD en Caroline du Sud, incluant l'agrandissement de l'usine de Spartanburg et l'installation de production de batteries de Woodruff, tandis que Hyundai Motor Group et SK On ont fait progresser une usine de batteries de 5 milliards USD en Géorgie jusqu'à la production en série de cellules, améliorant la disponibilité régionale des packs haute puissance utilisés dans les finitions premium.

Les programmes de plateformes et de produits créent également une marge de différenciation axée sur les performances au sommet de la gamme, tout en élargissant les segments de prix accessibles grâce aux économies d'échelle. Rivian a porté la capacité prévue de son site en Géorgie à 300 000 véhicules par an et a entamé des activités de construction verticale en 2026, reflétant un accent mis sur des architectures capables de volumes élevés pouvant soutenir des variantes hautes performances. En Europe, Mercedes-Benz a démarré la production d'une Classe C tout électrique à Kecskemét, en Hongrie, après une extension du site de 1 milliard EUR, indiquant un effort continu pour industrialiser la production de véhicules électriques dans lesquels des groupes motopropulseurs hautes performances peuvent être proposés en finitions. Côté cellules, AESC a débuté la production de masse de cellules cylindriques grand format 46120 pour les programmes de BMW, et BYD a rapporté une activité de montée en cadence des cellules Blade Battery de deuxième génération à son site de Xixian, s'alignant sur la demande de cellules à charge plus rapide et à puissance plus élevée, ainsi que sur un approvisionnement plus cohérent pour les configurations limitées en performance.

Développements récents du secteur

- Juillet 2026 : Porsche a introduit un kit de performance Manthey pour la Taycan Turbo GT avec Weissach Package après que la voiture a établi un temps au tour de 6:55,533 sur le Nürburgring Nordschleife. Ce kit étend l'offre de performance de la Taycan au-delà des spécifications d'usine et renforce le rôle du matériel validé sur circuit et du calibrage dans le positionnement premium des véhicules électriques.

- Mai 2025 : BMW a intégré une technologie de batterie à électrolyte solide dans son modèle phare tout électrique i7, marquant un déploiement de production très médiatisé de cette chimie dans le segment du luxe. Cette étape soutient des feuilles de route de densité énergétique plus élevée, se traduisant soit par des performances plus soutenues à masse de pack égale, soit par une plus grande marge d'autonomie pour les finitions à haute puissance.

- Juin 2024 : Volkswagen Group a annoncé son intention d'investir jusqu'à 5 milliards USD dans Rivian via une coentreprise axée sur l'architecture électrique et l'intégration logicielle. Cette collaboration met en évidence la manière dont le calcul centralisé, les architectures zonales et les commandes de groupe motopropulseur pilotées par logiciel deviennent des éléments de différenciation essentiels pour le comportement de conduite des véhicules électriques hautes performances et les parcours de mise à jour OTA.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Selon cette méthodologie, le marché couvre les nouveaux véhicules électriques hautes performances vendus dans le monde, mesurés en chiffre d'affaires, couvrant les véhicules électriques à batterie et les véhicules électriques hybrides rechargeables répondant à des attentes axées sur la performance (telles qu'une forte accélération et une autonomie de conduite plus longue).

Exclusions du champ d'application : nous excluons les valeurs de revente des véhicules d'occasion, les améliorations après-vente, les services de recharge et les composants autonomes ne faisant pas partie du prix de vente du véhicule.

Aperçu de la segmentation

- Par Type de Motorisation

- Électrique à Batterie (VEB)

- Hybride Électrique Rechargeable (VEHR)

- Par Type de Véhicule

- Voitures Particulières

- Véhicules Commerciaux

- Par Type de Moteur

- Synchrone à Aimants Permanents

- À Induction

- À Réluctance Variable

- À Flux Axial

- Par Chimie de Batterie

- Lithium-Ion (NMC/NCA)

- Lithium Fer Phosphate (LFP)

- État Solide et Semi-Solide

- Par Architecture de Groupe Motopropulseur

- Moteur Unique à Propulsion Arrière

- Double Moteur à Transmission Intégrale

- Trois/Quatre Moteurs à Transmission Intégrale

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats Arabes Unis

- Arabie Saoudite

- Afrique du Sud

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la constitution d'une base factuelle claire sur les ventes de véhicules électriques, l'âge du parc et l'orientation des politiques publiques, puis par l'alignement de ces données sur ce que les acheteurs considèrent généralement comme haute performance sur le marché des véhicules. Des sources publiques telles que l'Agence internationale de l'énergie (Global EV Outlook), l'Alternative Fuels Data Center du Département de l'Énergie des États-Unis, Eurostat, les agences nationales des transports et les statistiques douanières sont utilisées pour comprendre les immatriculations, le déploiement des infrastructures de recharge et les flux commerciaux qui soutiennent l'adoption.

Ensuite, nous ajoutons des données provenant des dépôts d'entreprise, des présentations aux investisseurs, des communiqués de presse des constructeurs et de la presse automobile reconnue afin de cartographier les lancements, le positionnement tarifaire et la disponibilité régionale. Lorsque cela est utile, nous utilisons également des abonnements payants pour les données financières et l'intelligence d'entreprise, l'actualité et les données financières, ainsi que des bases de données de parc automobile et de ventes afin de recouper des données de modélisation telles que les volumes accessibles et les fourchettes de prix habituelles. Les sources documentaires citées ici ne sont données qu'à titre d'illustration, et de nombreuses autres références publiques et payantes ont également été utilisées pour la collecte de données, les vérifications croisées et les clarifications.

Entretiens et enquêtes primaires

Le travail primaire a servi à mettre à l'épreuve ce qui est considéré comme haute performance dans les décisions d'achat réelles, ainsi que la manière dont les prix évoluent à mesure que les capacités de la batterie, du moteur et du logiciel s'améliorent. Nous avons échangé avec un ensemble d'équipes côté constructeurs, de concessionnaires et d'experts de la distribution, d'acteurs de l'écosystème de la recharge et des services, et de spécialistes indépendants du secteur en Asie-Pacifique, en Europe/Moyen-Orient/Afrique et dans les Amériques, ce qui a permis de combler les lacunes que les sources documentaires n'expliquent pas bien. Ces retours ont également permis de valider des hypothèses clés telles que les taux d'adoption premium, la part des finitions performance dans le total des livraisons de véhicules électriques, et les contraintes de production à court terme.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 31 % | Dirigeants (CXO) : 20 % | Asie-Pacifique : 42 % |

| Rang intermédiaire : 47 % | Responsables fonctionnels/d'unité : 39 % | Europe/Moyen-Orient/Afrique : 32 % |

| Acteurs plus petits : 22 % | Managers : 41 % | Amériques : 26 % |

Dimensionnement et prévision du marché

Le dimensionnement commence par une reconstruction descendante du bassin de demande par région, où les immatriculations et livraisons de véhicules électriques sont filtrées via un critère d'éligibilité performance, puis converties en valeur à l'aide de prix de vente moyens spécifiques à chaque région. Ce filtre s'appuie sur des indicateurs pratiques, notamment les attentes minimales en matière d'autonomie, la puissance et l'adoption multi-moteurs, ainsi que la présence de finitions orientées performance affichant une prime de prix visible.

Pour corroborer les totaux, nous effectuons des approximations ascendantes sélectives par souci de cohérence, notamment des vérifications de volumes échantillonnées au niveau des modèles, des vérifications de canaux sur les fourchettes de prix de transaction habituelles, et des contrôles de cohérence par rapport aux capacités de production annoncées et au calendrier des livraisons. En cas d'écarts, ceux-ci sont traités en utilisant des fourchettes d'adoption prudentes convenues lors des entretiens primaires, puis affinées à l'aide de signaux observables tels que la cadence des lancements de modèles et la conception des incitations régionales.

La prévision utilise une analyse de scénarios appuyée par un lissage de séries temporelles pour la demande à court terme, les volumes étant sensibles aux conditions macroéconomiques et aux cycles produits. Les principaux paramètres suivis et actualisés incluent l'évolution du coût des batteries, la croissance de la couverture des réseaux de recharge, le mix des véhicules premium, les changements de politiques concernant les subventions aux véhicules électriques et les normes d'émissions, ainsi que les contraintes d'approvisionnement pour les moteurs et cellules à haute puissance.

Validation des données et cycle de mise à jour

Les résultats sont validés par triangulation entre des signaux indépendants, et tout écart important est signalé pour examen avant acceptation. Les vérifications incluent des comparaisons région par région avec les tendances de livraison de véhicules électriques, la vraisemblance des prix par rapport aux segments premium observés, et la cohérence avec le calendrier de production et de lancement évoqué lors des entretiens.

Un processus de révision en plusieurs étapes est suivi, au cours duquel le modèle, les hypothèses et les calculs sont revérifiés par un autre analyste, et les valeurs aberrantes déclenchent un nouveau contact avec certains répondants primaires sélectionnés. Le rapport est actualisé annuellement, et des événements majeurs tels que des changements de politique, des lancements de plateformes importantes ou des perturbations d'approvisionnement peuvent déclencher des mises à jour intermédiaires. Avant livraison, une nouvelle passe de validation est effectuée afin que les clients reçoivent une vision actualisée fondée sur les informations les plus récentes disponibles.

Comparaison de la taille du marché des véhicules électriques hautes performances établie par Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour ce secteur peuvent varier considérablement, car le terme haute performance n'est pas utilisé de la même manière par tous les éditeurs, et la frontière entre un véhicule électrique premium et un véritable véhicule électrique de performance peut varier selon la région. Les différences proviennent également du fait que les hybrides rechargeables soient comptés ou non, de la manière dont la tarification des véhicules est traitée, et du fait que les chiffres reflètent uniquement le chiffre d'affaires des véhicules ou un écosystème plus large.

En suivant les volumes de livraison de véhicules électriques, le mix des finitions performance et les mises à jour tarifaires au niveau régional, Mordor Intelligence place la frontière de la haute performance au niveau de la vente du véhicule (BEV et PHEV uniquement), puis valide les totaux par rapport au calendrier des lancements et aux contraintes d'approvisionnement, ce qui peut s'écarter fortement des estimations utilisant des définitions larges des véhicules électriques ou des hypothèses de croissance à long horizon.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 230,13 milliards USD (2026) | |

| Éditeur commercial spécialisé A | 16,92 milliards USD (2025) | Se rapproche souvent d'un sous-ensemble restreint de véhicules électriques hautes performances, et cette base plus faible peut s'expliquer par l'exclusion des hybrides rechargeables et l'utilisation d'une définition plus stricte de la catégorie de véhicules, plutôt que d'une vision plus large du marché automobile. |

| Éditeur sectoriel B | 19,09 milliards USD (2025) | Utilise généralement un filtre de niveau de performance différent et une perspective de prévision plus longue avec une expansion agressive des volumes, et peut également mélanger des types de motorisation au-delà des BEV et PHEV selon la manière dont la catégorie est définie. |

L'écart observé dans le tableau s'explique principalement par le périmètre et la classification, et non par l'arithmétique. Lorsque les règles d'inclusion sont clairement définies (chiffre d'affaires des seuls véhicules, éligibilité performance définie et cohérence temporelle des devises), le modèle reste traçable à des signaux réels de livraison et de tarification et peut être reproduit année après année sans s'appuyer sur des hypothèses cachées.

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des VE haute performance automobiles ?

La taille du marché des VE haute performance automobiles a atteint 230,13 milliards USD en 2026 et devrait grimper à 405,99 milliards USD d'ici 2031.

Quelle région est en tête des ventes de véhicules électriques haute performance ?

L'Asie-Pacifique représente 46,32 % des revenus, en raison de l'échelle de fabrication de la Chine et de la demande intérieure.

Quel groupe motopropulseur domine le segment ?

Les Véhicules Électriques à Batterie détiennent 70,87 % de part, privilégiés pour leur couple instantané et leurs groupes motopropulseurs plus simples.

Quelle technologie de moteur est la plus courante dans les VE haute performance ?

Les moteurs synchrones à aimants permanents commandent 62,74 % de part en raison de leur haute densité de puissance et de leur efficacité.

À quelle vitesse le segment d'architecture à trois/quatre moteurs croît-il ?

Les systèmes à trois et quatre moteurs à transmission intégrale progressent à un CAGR de 12,47 % jusqu'en 2031.

Quel est le principal frein auquel fait face le secteur ?

Les limites de la gestion thermique restent le principal frein à court terme, réduisant le CAGR projeté de 1,8 % jusqu'à ce que des solutions de refroidissement améliorées arrivent à maturité.

Dernière mise à jour de la page le: