Taille et part du marché des fourgonnettes électriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 19.23 Milliards de dollars |

| Taille du Marché (2030) | 31.55 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 10.41% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

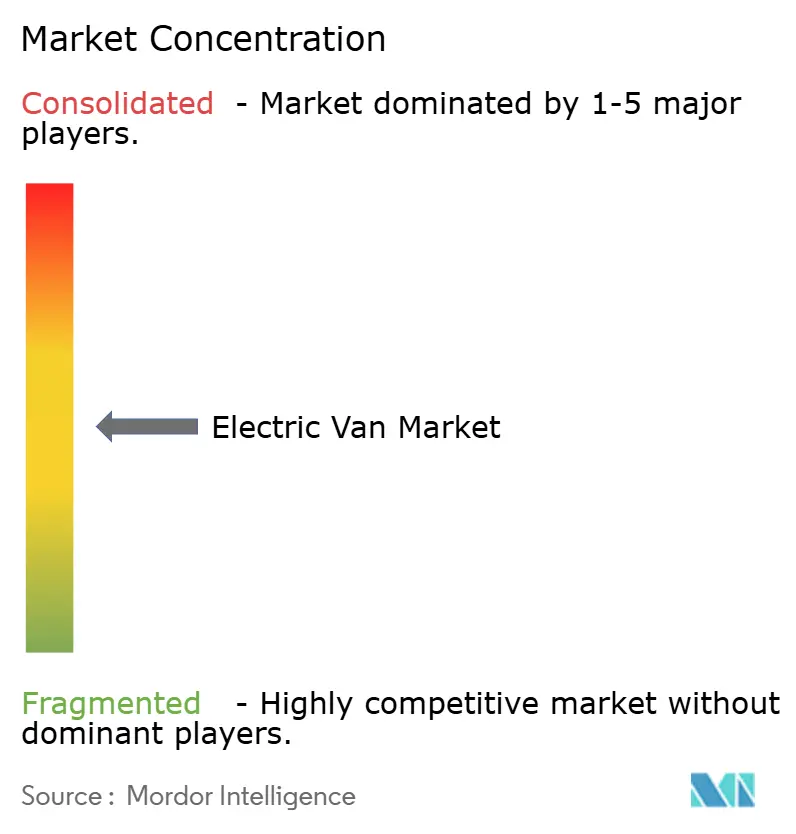

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des fourgonnettes électriques par Mordor Intelligence

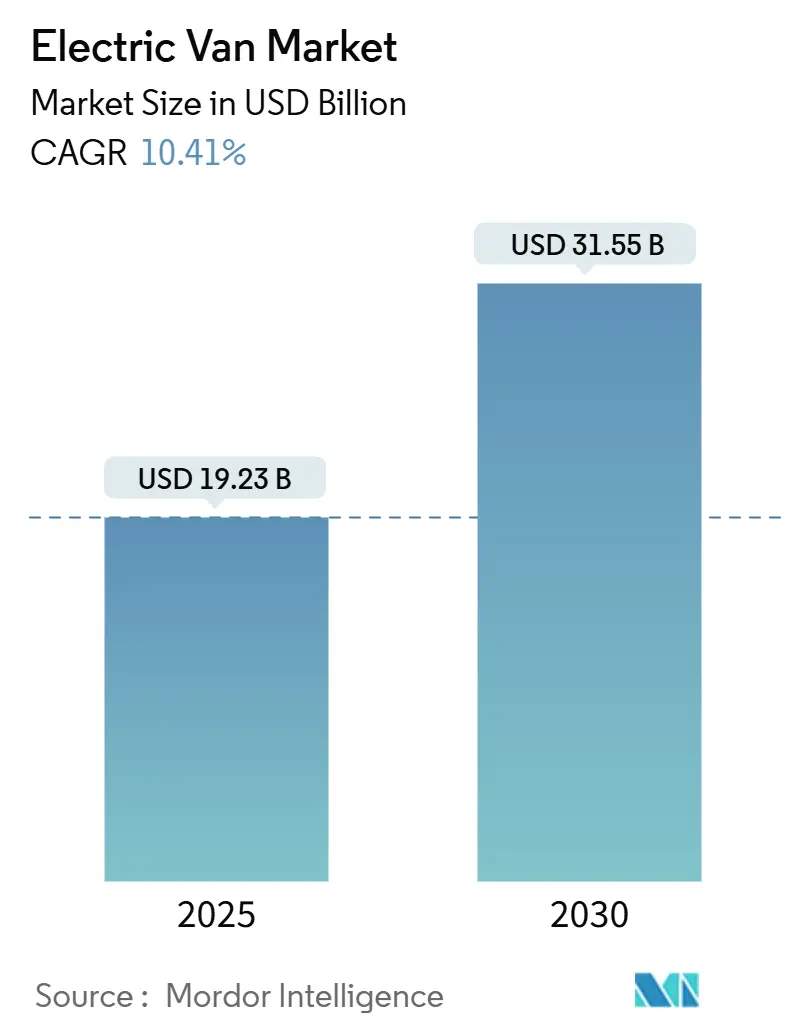

La taille du marché des fourgonnettes électriques s'élevait à 19,23 milliards USD en 2025 et devrait atteindre 31,55 milliards USD d'ici 2030, progressant à un TCAC de 10,41 % sur la période de prévision. Les échéances de décarbonation à l'échelle des flottes, la déflation rapide des coûts des batteries et des économies favorables en termes de coût total de possession (CTP) se conjuguent pour maintenir le marché des fourgonnettes électriques sur une trajectoire ascendante. Les opérateurs de livraison urbaine font face à des quotas contraignants de véhicules à zéro émission (VZE) qui raccourcissent les cycles de remplacement, tandis que les modèles de crédit-bail de batteries en seconde vie réduisent les dépenses en capital initiales et améliorent la certitude de la valeur résiduelle. Par ailleurs, les architectures de châssis à plateforme skateboard permettent aux fabricants de lancer plusieurs carrosseries à partir de plateformes communes et d'accélérer la mise sur le marché. L'intensité concurrentielle s'accroît à mesure que les exportateurs chinois montent en puissance de manière agressive, que les acteurs établis redoublent d'efforts sur les offres de services intégrés, et que les jeunes entreprises poussent des fonctionnalités de direction par câble et de charge à 800 V qui réduisent la distance de freinage de 10 % et augmentent l'autonomie réelle de 5 %.

Principaux enseignements du rapport

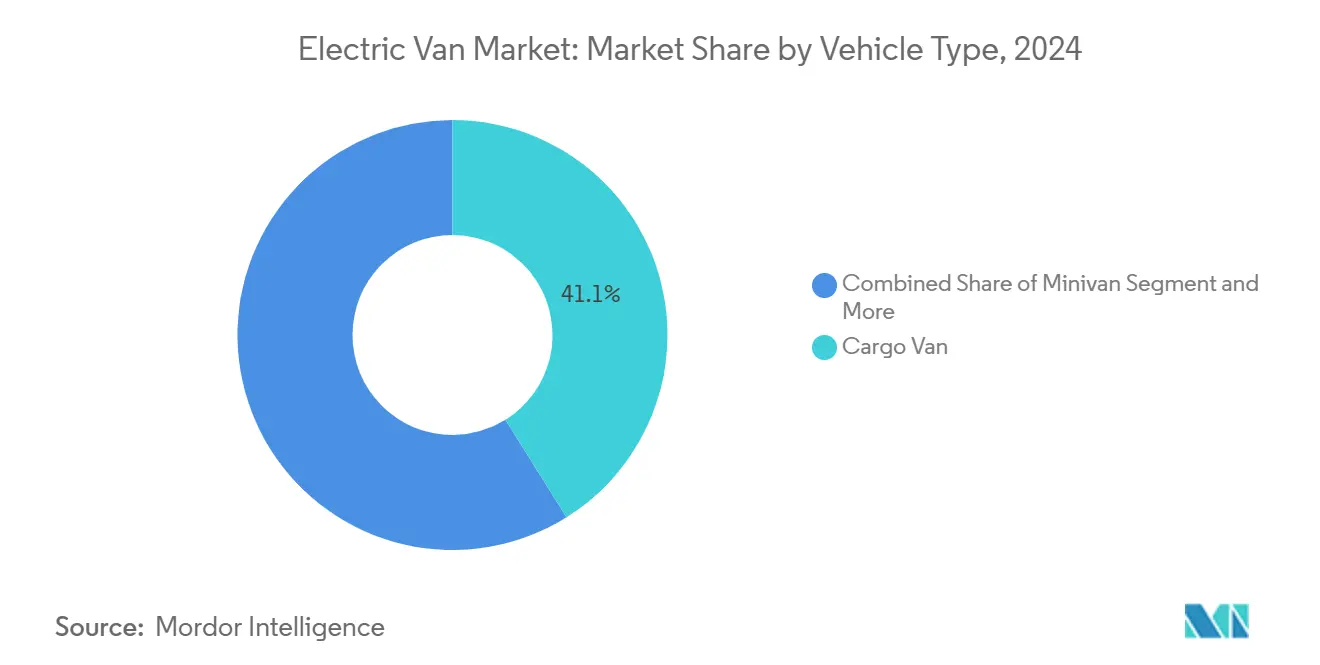

- Par type de véhicule, les fourgons de livraison ont dominé avec une part de revenus de 41,06 % en 2024, tandis que les fourgons tôlés progressent à un TCAC de 16,31 % jusqu'en 2030.

- Par type de propulsion, les véhicules électriques à batterie représentaient une part de 86,61 % du marché des fourgonnettes électriques en 2024, tandis que les variantes hybrides rechargeables affichaient le TCAC le plus rapide à 23,12 %.

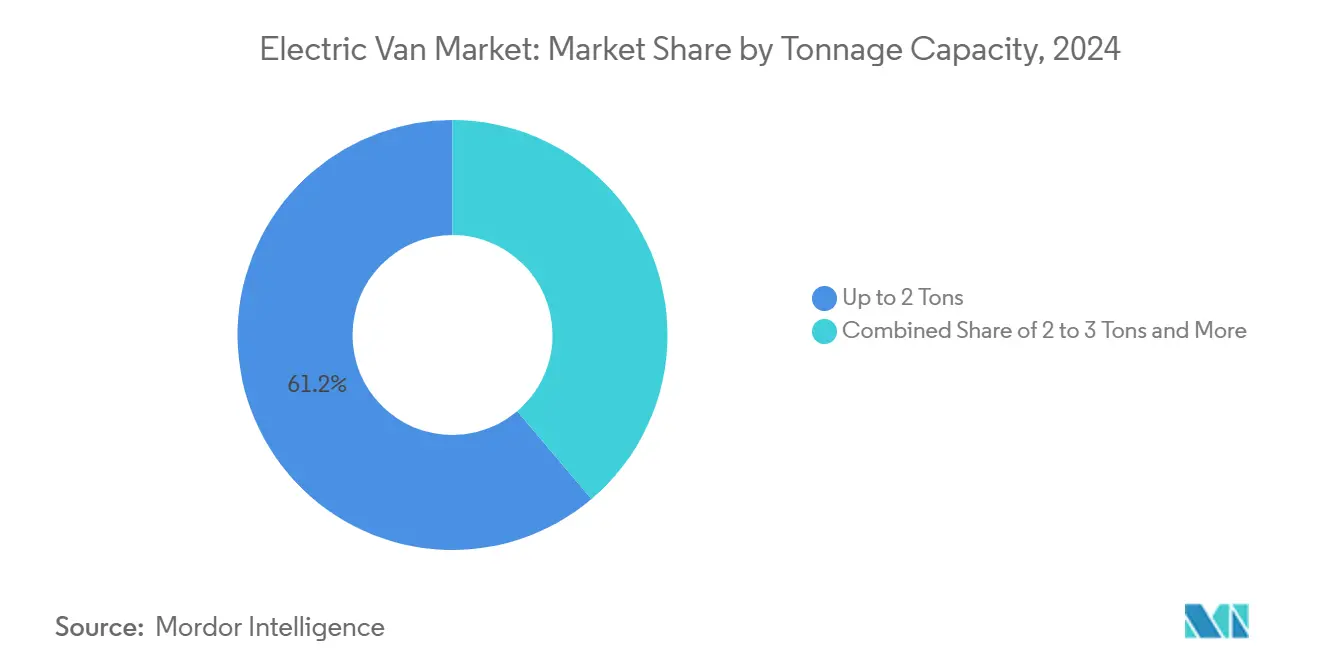

- Par tonnage, la catégorie jusqu'à 2 tonnes captait 61,19 % de la taille du marché des fourgonnettes électriques en 2024, mais la tranche 3–5,5 tonnes connaît la croissance la plus rapide avec un TCAC de 18,78 %.

- Par utilisation finale, les flottes commerciales représentaient 91,14 % des ventes de 2024 ; l'adoption personnelle, bien que faible, s'accélère à un TCAC de 11,61 %.

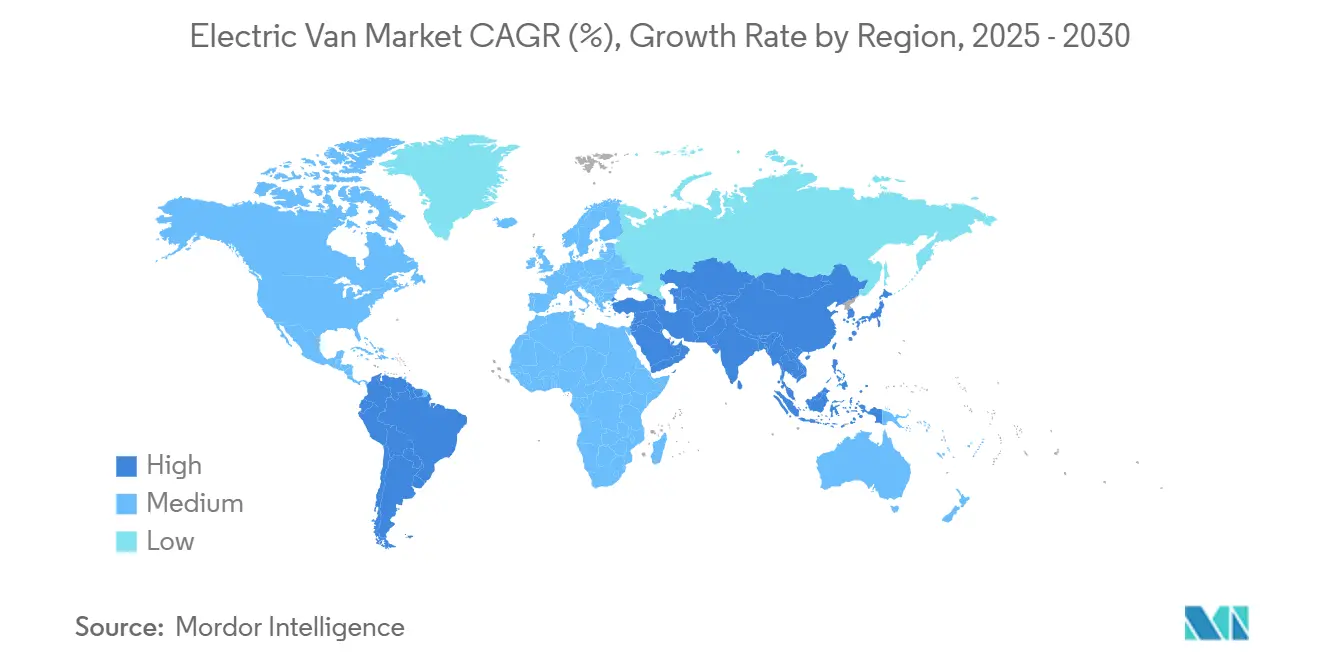

- L'Asie-Pacifique a dominé la demande géographique, avec une part de 45,72 % du marché des fourgonnettes électriques en 2024 ; la région devrait également afficher le TCAC le plus élevé à 14,32 % jusqu'en 2030.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des fourgonnettes électriques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mandats gouvernementaux de VZE sur les flottes de livraison urbaine | +2,1 | Europe, Amérique du Nord, centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Baisse du CTP grâce aux modèles de crédit-bail de batteries en seconde vie | +1,8 | Mondial, avec adoption précoce en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Livraison le jour même par le commerce électronique stimulant l'infrastructure de charge rapide en dépôt | +1,5 | Mondial, concentré dans les principaux hubs logistiques | Court terme (≤ 2 ans) |

| Resserrement de la moyenne de flotte CO₂ de l'UE pour les véhicules utilitaires légers après 2025 | +1,2 | Europe, avec répercussions sur d'autres régions adoptant des normes similaires | Moyen terme (2-4 ans) |

| Afflux d'exportations chinoises de fourgonnettes électriques à bas coût vers les marchés émergents | +1,1 | Asie-Pacifique et Amérique latine, en expansion vers l'Afrique | Court à moyen terme (≤ 4 ans) |

| Développement de plateformes skateboard modulaires permettant des variantes multi-tonnages | +1,0 | Mondial, avec un accent sur l'Amérique du Nord, l'Europe et l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Mandats gouvernementaux de VZE sur les flottes de livraison urbaine

Les cadres réglementaires ciblent de plus en plus les véhicules commerciaux comme prochaine frontière pour la réduction des émissions, les flottes de livraison urbaine étant soumises à des calendriers d'électrification obligatoires qui compriment les cycles traditionnels de renouvellement des flottes. Le mandat britannique sur les véhicules à zéro émission exige que 70 % des nouvelles fourgonnettes vendues soient à zéro émission d'ici 2030, tandis que la réglementation californienne Advanced Clean Fleets impose des achats à 100 % zéro émission pour les grandes flottes d'ici 2024. Ces mandats créent des pics de demande artificiels qui dépassent les taux naturels de renouvellement des flottes, forçant un déploiement accéléré des capitaux. Les opérateurs de flottes réagissent en négociant des durées de crédit-bail prolongées et en recherchant des valeurs résiduelles garanties pour atténuer les coûts de conformité réglementaire. L'effet de cascade réglementaire se manifeste à mesure que les contrats municipaux spécifient de plus en plus des exigences de zéro émission, créant une pression secondaire sur la demande au-delà des mandats directs.

Baisse du CTP grâce aux modèles de crédit-bail de batteries en seconde vie

Les arrangements de crédit-bail de batteries dissocient le composant le plus coûteux de la propriété du véhicule, modifiant fondamentalement l'économie d'acquisition des flottes et permettant aux opérateurs plus petits d'accéder à la technologie des fourgonnettes électriques. Les applications en seconde vie pour les batteries de véhicules électriques dégradées dans le stockage d'énergie stationnaire créent des flux de valeur résiduelle qui réduisent les coûts effectifs des batteries de 20 à 30 % sur le cycle de vie du véhicule. Les opérateurs de flottes bénéficient de coûts mensuels prévisibles pour les batteries tout en évitant les risques d'obsolescence technologique à mesure que la chimie des batteries progresse. Ce modèle s'avère particulièrement attractif pour les applications de livraison urbaine où les schémas de kilométrage quotidien permettent une modélisation précise de la dégradation des batteries. Cette approche permet l'électrification des flottes sans engagements en capital importants, accélérant l'adoption parmi les opérateurs sensibles aux coûts qui considéraient auparavant les fourgonnettes électriques comme financièrement prohibitives.

Livraison le jour même par le commerce électronique stimulant l'infrastructure de charge rapide en dépôt

La prolifération des services de livraison le jour même crée des exigences opérationnelles qui favorisent les fourgonnettes électriques équipées de capacités de charge rapide par rapport aux modèles traditionnels de charge nocturne. Prologis a développé des plateformes de charge modulaires supportant jusqu'à 1,2 MW de capacité avec 8 ports par installation, ciblant spécifiquement les installations logistiques à proximité des grands ports où la disponibilité des terrains contraint l'expansion[1]"La marque Geely Farizon lance une fourgonnette électrique en Europe," Electrive, electrive.com.. Ces installations en dépôt intègrent la production solaire et le stockage par batterie pour créer des microréseaux qui réduisent les coûts de raccordement au réseau tout en fournissant une alimentation de secours lors des pannes. L'investissement dans l'infrastructure crée des avantages concurrentiels pour les opérateurs logistiques tout en permettant plusieurs cycles de livraison quotidiens qui maximisent l'utilisation des véhicules. Les opérateurs de flottes spécifient de plus en plus la capacité de charge rapide comme prérequis pour l'acquisition de fourgonnettes, orientant les constructeurs vers les architectures 800 V et la compatibilité avec la charge en mégawatt.

Resserrement de la moyenne de flotte CO₂ de l'UE pour les véhicules utilitaires légers après 2025

Les réglementations de l'Union européenne étendant les exigences de moyenne de flotte CO₂ aux véhicules utilitaires légers créent des pressions de conformité qui favorisent l'adoption des fourgonnettes électriques par rapport aux améliorations progressives de l'efficacité des moteurs à combustion interne. Le cadre réglementaire applique des pénalités en cas de dépassement des objectifs d'émissions moyennes de flotte, rendant les fourgonnettes électriques indispensables pour que les fabricants évitent des pénalités financières substantielles. Cette réglementation impacte particulièrement les fabricants disposant de solides portefeuilles de véhicules commerciaux qui doivent équilibrer les émissions des voitures particulières et des véhicules commerciaux sur l'ensemble de leur flotte. Le calendrier de conformité coïncide avec les trajectoires de réduction des coûts des batteries, créant une convergence réglementaire et économique qui accélère le déploiement des fourgonnettes électriques. Les fabricants réagissent en priorisant le développement des fourgonnettes électriques par rapport aux améliorations de l'efficacité diesel, reconnaissant que la conformité réglementaire nécessite des solutions à zéro émission plutôt que des améliorations progressives.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Infrastructure de charge rapide publique limitée pour les fourgonnettes de classe II et III | -1,4 | Mondial, particulièrement aigu dans les zones rurales et périurbaines | Moyen terme (2-4 ans) |

| Pénalité de charge utile due à la masse des batteries dans le segment 3 à 5,5 tonnes | -0,9 | Mondial, avec atténuation réglementaire sur certains marchés | Court terme (≤ 2 ans) |

| Goulots d'étranglement dans l'approvisionnement en graphite de qualité batterie en amont après 2027 | -0,8 | Mondial, avec l'impact le plus fort en Asie-Pacifique et dans les régions à ressources limitées | Long terme (≥ 4 ans) |

| Incertitude sur la valeur résiduelle freinant l'adoption du crédit-bail de flottes | -0,7 | Europe et Amérique du Nord, avec des préoccupations croissantes en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Infrastructure de charge rapide publique limitée pour les fourgonnettes de classe II et III

Le développement de l'infrastructure de charge publique privilégie les véhicules particuliers par rapport aux applications commerciales, créant des contraintes opérationnelles pour les fourgonnettes électriques qui opèrent au-delà des itinéraires basés sur les dépôts. Les fourgonnettes de classe II et III nécessitent des taux de charge plus élevés et des temps d'arrêt plus longs que les véhicules particuliers, mais la plupart des stations de charge publiques manquent de la capacité de 150 kW+ nécessaire pour une charge efficace des véhicules commerciaux. Le déficit d'infrastructure s'avère particulièrement problématique pour les itinéraires de livraison interurbains où la charge en dépôt devient impraticable. Les opérateurs de flottes indiquent que la disponibilité de l'infrastructure de charge est la principale contrainte au déploiement des fourgonnettes électriques, avant les coûts d'achat des véhicules ou les limitations d'autonomie. Le décalage entre les calendriers d'investissement dans l'infrastructure et les mandats d'électrification des flottes crée des risques opérationnels qui retardent les décisions d'adoption.

Pénalité de charge utile due à la masse des batteries dans le segment 3 à 5,5 tonnes

Le poids des batteries réduit la capacité de charge utile disponible dans les fourgonnettes électriques plus grandes, créant des inefficacités opérationnelles qui compensent les économies sur les coûts de carburant et compliquent la planification de la transition des flottes. Le segment 3 à 5,5 tonnes subit les pénalités de charge utile les plus sévères, les blocs de batteries réduisant généralement la capacité de fret de 300 à 500 kg par rapport aux équivalents diesel. Les opérateurs de flottes doivent déployer des véhicules supplémentaires pour maintenir la capacité de fret, augmentant les coûts totaux de la flotte et annulant certains avantages environnementaux. Les réponses réglementaires varient selon les marchés, le Royaume-Uni ayant relevé les limites de poids total en charge à 4,25 tonnes pour les fourgonnettes électriques, tandis que d'autres juridictions maintiennent les restrictions de poids traditionnelles. La pénalité de charge utile diminue à mesure que la densité énergétique des batteries s'améliore, mais les limitations technologiques actuelles contraignent l'adoption dans les applications sensibles au poids.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : les fourgons tôlés mènent la trajectoire de croissance

Les fourgons tôlés affichent la croissance la plus rapide avec un TCAC de 16,31 % (2025-2030), dépassant le segment établi des fourgons de livraison qui maintient la plus grande part de marché à 41,06 % en 2024. Ce différentiel de croissance reflète la supérieure adaptabilité des fourgons tôlés pour les aménagements spécialisés, notamment les ateliers mobiles, les unités réfrigérées et les applications de livraison du dernier kilomètre nécessitant des configurations intérieures personnalisées. Les fourgons de livraison conservent leur dominance grâce aux partenariats logistiques établis et aux processus standardisés d'approvisionnement des flottes, tandis que les fourgons de transport de passagers servent des applications de niche dans les services de navette urbaine. Les minivans occupent le plus petit segment mais bénéficient de l'adoption personnelle à mesure que les familles urbaines adoptent la mobilité à zéro émission pour leurs besoins de transport quotidien.

La dynamique des segments révèle un changement stratégique vers une conception de véhicules spécifique aux applications plutôt qu'une approche universelle. L'architecture VAN.EA de Mercedes-Benz, lancée en 2026, intègre des systèmes électriques à 800 V et une charge CA de 22 kW spécifiquement conçus pour les applications de fourgons tôlés nécessitant des périodes stationnaires prolongées. Cette différenciation technologique permet aux fabricants de pratiquer des prix premium pour les applications spécialisées tout en maintenant des offres compétitives en termes de coûts dans les segments de fourgons de livraison à fort volume. La tendance vers les plateformes modulaires permet à des lignes de production uniques de servir plusieurs types de véhicules, réduisant la complexité de fabrication tout en permettant une réponse rapide du marché aux applications émergentes.

Par type de propulsion : les technologies hybrides comblent les lacunes de l'infrastructure

Les véhicules électriques à batterie commandent 86,61 % de part de marché en 2024, mais les variantes hybrides électriques rechargeables affichent la croissance la plus rapide avec un TCAC de 23,12 % à mesure que les opérateurs de flottes se couvrent contre les limitations de l'infrastructure de charge. Ce schéma de croissance reflète des stratégies pragmatiques de gestion des flottes qui privilégient la continuité opérationnelle par rapport à une exploitation purement à zéro émission. Les systèmes hybrides électriques occupent un rôle décroissant à mesure que les coûts des batteries baissent et que l'infrastructure de charge se développe, tandis que les configurations hybrides rechargeables offrent une assurance d'autonomie pour les itinéraires de livraison interurbains.

La segmentation par type de propulsion révèle des variations géographiques dans les schémas d'adoption, la dominance des véhicules électriques à batterie dans les marchés urbains contrastant avec la préférence pour les hybrides dans les applications rurales. Les opérateurs de flottes spécifient de plus en plus des systèmes hybrides rechargeables pour les cycles d'utilisation mixtes combinant la livraison urbaine avec des exigences de plus longue portée, permettant des solutions de flotte unique plutôt que de maintenir des types de véhicules séparés. Cette flexibilité opérationnelle s'avère particulièrement précieuse pour les opérateurs de flottes plus petits qui n'ont pas l'échelle nécessaire pour justifier des affectations de véhicules spécialisés. L'évolution du segment suggère un rôle temporaire pour les technologies hybrides à mesure que l'infrastructure de charge mûrit et que la densité énergétique des batteries s'améliore.

Par capacité de tonnage : les segments plus lourds s'accélèrent malgré les défis

La catégorie jusqu'à 2 tonnes maintient une part de marché de 61,19 % en 2024, reflétant les applications de livraison urbaine établies et les économies favorables pour l'exploitation électrique à batterie. Cependant, le segment 3 à 5,5 tonnes affiche la croissance la plus rapide avec un TCAC de 18,78 % à mesure que les pénalités de charge utile diminuent grâce aux adaptations réglementaires et à l'amélioration de la technologie des batteries. Le segment 2 à 3 tonnes occupe un rôle de transition, servant des applications nécessitant une capacité supérieure à celle des fourgonnettes légères tout en évitant les contraintes de charge utile des catégories plus lourdes.

Les schémas de croissance par catégorie de poids reflètent l'évolution des stratégies logistiques qui favorisent les véhicules plus grands pour la consolidation des itinéraires et l'efficacité opérationnelle. Les cadres réglementaires s'adaptent de plus en plus aux pénalités de poids des fourgonnettes électriques, l'augmentation du poids total en charge au Royaume-Uni à 4,25 tonnes fournissant un modèle pour d'autres juridictions confrontées à des contraintes similaires de charge utile. L'accélération du segment plus lourd indique la confiance des opérateurs de flottes dans le développement de l'infrastructure et les améliorations de la technologie des batteries qui résoudront les limitations opérationnelles actuelles. Cette tendance crée des opportunités pour les fabricants développant des plateformes de fourgonnettes électriques lourdes spécialisées plutôt que d'adapter des architectures de véhicules particuliers.

Par utilisation finale : l'adoption personnelle s'accélère à partir d'une base faible

Les applications commerciales dominent avec 91,14 % de part de marché en 2024, reflétant les origines du segment dans les mandats d'électrification des flottes et les avantages en termes de coût total de possession pour les véhicules à forte utilisation. L'usage personnel affiche la croissance la plus rapide avec un TCAC de 11,61 % malgré la faible taille absolue du marché, porté par les consommateurs urbains recherchant des alternatives à zéro émission pour le transport familial et les activités récréatives. Cette trajectoire de croissance suggère une adressabilité du marché en expansion au-delà des applications commerciales traditionnelles.

Les schémas d'adoption personnelle se concentrent dans les marchés urbains dotés d'une infrastructure de charge établie et d'une sensibilisation environnementale, créant des clusters géographiques de demande des consommateurs. L'expansion du segment bénéficie du développement des véhicules commerciaux, qui réduit les coûts et améliore la fiabilité grâce à des volumes de production plus élevés et à des tests opérationnels. Les utilisateurs personnels valorisent de plus en plus les fourgonnettes électriques pour leur fonctionnement silencieux, la délivrance instantanée du couple et les exigences de maintenance inférieures à celles des alternatives diesel. Ce développement de double marché crée des économies d'échelle qui bénéficient aux segments commercial et personnel tout en élargissant le marché total adressable pour les fabricants de fourgonnettes électriques.

Analyse géographique

L'Asie-Pacifique est en tête avec une part de marché de 45,72 % en 2024 et la croissance régionale la plus rapide avec un TCAC de 14,32 % (2025-2030), portée par la dominance manufacturière de la Chine et des stratégies d'exportation agressives ciblant les marchés émergents. Les fabricants chinois comme BYD et SAIC tirent parti de leur échelle domestique pour proposer des fourgonnettes électriques à des prix 2 à 3 fois inférieurs à ceux de leurs concurrents européens, créant une pression concurrentielle qui accélère l'adoption mondiale[2]"Changan et Ganfeng s'associent pour les batteries à l'état solide,"Electrive, electrive.com.. L'Inde émerge comme un marché de croissance clé avec Tata Motors commandant une part de marché significative dans les véhicules commerciaux électriques, vendant 5 590 unités au cours de l'exercice 2024 tout en développant l'infrastructure de charge grâce à des partenariats avec les 200+ stations de charge rapide de Tata Power. La Thaïlande se positionne comme un hub de production régional avec une capacité annuelle de 400 000 à 500 000 véhicules électriques, servant à la fois la demande intérieure et les marchés d'exportation à travers l'Asie du Sud-Est. La trajectoire de croissance régionale reflète le soutien gouvernemental à la fabrication de véhicules électriques et les réseaux logistiques urbains en rapide expansion qui favorisent les solutions de livraison à zéro émission.

L'Europe maintient une présence significative sur le marché malgré la pression concurrentielle des importations chinoises, les cadres réglementaires tels que les exigences de moyenne de flotte CO₂ de l'UE créant une demande soutenue pour les véhicules commerciaux électriques. La région bénéficie de capacités manufacturières automobiles établies et d'une adoption précoce des mandats à zéro émission qui créent des cycles prévisibles de renouvellement des flottes. Les fabricants européens répondent par une différenciation technologique, l'architecture VAN.EA de Mercedes-Benz et l'accord d'approvisionnement de 10 ans de Stellantis avec Iveco démontrant une orientation vers des fonctionnalités premium et des offres de services intégrés. Le paysage concurrentiel s'intensifie à mesure que des marques chinoises comme Farizon s'établissent en Europe, proposant une technologie de direction par câble et des plateformes modulaires qui remettent en question les approches de conception traditionnelles.

L'Amérique du Nord connaît une croissance régulière portée par les incitations fédérales et les mandats à zéro émission au niveau des États, la réglementation californienne Advanced Clean Fleets créant des calendriers d'adoption obligatoires pour les grands opérateurs de flottes. La région bénéficie de capacités de fabrication nationales grâce à l'intégration de BrightDrop de General Motors dans le réseau de concessionnaires Chevrolet et aux améliorations de la gamme E-Transit de Ford qui offrent jusqu'à 32 % d'autonomie supplémentaire pour les configurations à toit surélevé. Le développement du marché se concentre sur l'infrastructure de charge en dépôt et l'intégration des services de flotte plutôt que sur les réseaux de charge publics, reflétant le schéma d'adoption commercial en premier. L'Amérique du Sud, le Moyen-Orient et l'Afrique représentent des opportunités émergentes avec une présence actuelle limitée sur le marché mais un intérêt croissant pour les véhicules commerciaux électriques pour les applications de livraison urbaine et les programmes de modernisation des flottes gouvernementales.

Paysage concurrentiel

Le marché des fourgonnettes électriques présente une fragmentation modérée avec des constructeurs automobiles établis en concurrence avec des jeunes entreprises spécialisées dans les véhicules électriques et des exportateurs chinois agressifs poursuivant des parts de marché mondiales. Les constructeurs traditionnels tirent parti des réseaux de concessionnaires existants et des capacités de service tout en adaptant les plateformes à combustion interne aux groupes motopropulseurs électriques, créant des avantages concurrentiels dans le service aux flottes et la disponibilité des pièces. Les acteurs émergents se concentrent sur des architectures électriques dédiées et des modèles commerciaux innovants, notamment le crédit-bail de batteries et les solutions de charge intégrées qui répondent aux préoccupations des opérateurs de flottes concernant l'obsolescence technologique et la complexité opérationnelle.

Les schémas stratégiques mettent l'accent sur la modularité des plateformes et l'intégration verticale, les fabricants développant des architectures skateboard qui supportent plusieurs configurations de véhicules à partir de lignes de production uniques. Le lancement du véhicule commercial PV5 de Kia illustre cette approche grâce à la plateforme E-GMP.S qui permet un développement rapide de variantes, tandis que la fusion de Renault avec Volvo et CMA CGM crée de nouvelles plateformes skateboard électriques ciblant une production en 2026.

Des opportunités dans des espaces non exploités émergent dans des applications spécialisées, notamment le transport réfrigéré, les ateliers mobiles et la livraison urbaine lourde, où les exigences de charge utile dépassent les capacités actuelles de la technologie des batteries. La différenciation technologique se concentre sur les systèmes de direction par câble, l'intégration de la charge sans fil et les logiciels de gestion de flotte basés sur l'IA qui optimisent la planification des itinéraires et les calendriers de charge pour l'efficacité opérationnelle.

Leaders du secteur des fourgonnettes électriques

Renault Group

Stellantis N.V.

Ford Motor Company

SAIC Motor Corp. Ltd.

Toyota Motor Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Workhorse Group a reçu l'autorisation de Transports Canada pour commercialiser les fourgonnettes de livraison électriques W56 et W750 auprès des concessionnaires de camions commerciaux canadiens, élargissant la présence sur le marché nord-américain au-delà des partenariats existants avec FedEx et Pride Group.

- Mars 2025 : Changan Cars Philippines a annoncé la présentation de 4 véhicules à nouvelle énergie au Salon international de l'automobile de Manille 2025, notamment les variantes de crossover/pick-up E07 et de SUV Q05 de la famille de véhicules électriques milieu de gamme Changan 101, démontrant l'expansion sur le marché d'Asie du Sud-Est.

Périmètre du rapport mondial sur le marché des fourgonnettes électriques

| Fourgon de livraison |

| Fourgon de transport de passagers |

| Minivan |

| Fourgon tôlé |

| Jusqu'à 2 tonnes |

| 2 à 3 tonnes |

| 3 à 5,5 tonnes |

| Hybride électrique |

| Hybride électrique rechargeable |

| Électrique à batterie |

| Commercial |

| Personnel |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de véhicule | Fourgon de livraison | |

| Fourgon de transport de passagers | ||

| Minivan | ||

| Fourgon tôlé | ||

| Par capacité de tonnage | Jusqu'à 2 tonnes | |

| 2 à 3 tonnes | ||

| 3 à 5,5 tonnes | ||

| Par type de propulsion | Hybride électrique | |

| Hybride électrique rechargeable | ||

| Électrique à batterie | ||

| Par utilisation finale | Commercial | |

| Personnel | ||

| Par région | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur du marché des fourgonnettes électriques en 2025 ?

Il a atteint 19,23 milliards USD en 2025.

À quelle vitesse la demande de fourgonnettes électriques en Asie-Pacifique va-t-elle croître jusqu'en 2030 ?

La région devrait afficher un TCAC de 14,32 %, le plus élevé au monde.

Quelle technologie de propulsion se développe le plus rapidement dans les fourgonnettes électriques ?

Les fourgonnettes hybrides rechargeables progressent à un TCAC de 23,12 % alors que les flottes se couvrent contre la rareté de l'infrastructure de charge.

Quelle catégorie de tonnage connaîtra la croissance la plus rapide ?

La tranche 3–5,5 tonnes devrait progresser à un TCAC de 18,78 % à mesure que les dérogations de poids et l'amélioration des batteries atténuent les pénalités de charge utile.

Pourquoi les opérateurs de flottes privilégient-ils le crédit-bail de batteries ?

Le crédit-bail dissocie le composant le plus coûteux, réduisant le CTP effectif jusqu'à 30 % et atténuant les risques d'obsolescence technologique.

Quel changement réglementaire au Royaume-Uni bénéficie aux fourgonnettes électriques plus lourdes ?

Le pays a relevé la limite de poids pour les véhicules utilitaires légers électriques de 3,5 tonnes à 4,25 tonnes, atténuant les contraintes de charge utile.

Dernière mise à jour de la page le: