Taille et Part du Marché des SUV de Luxe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

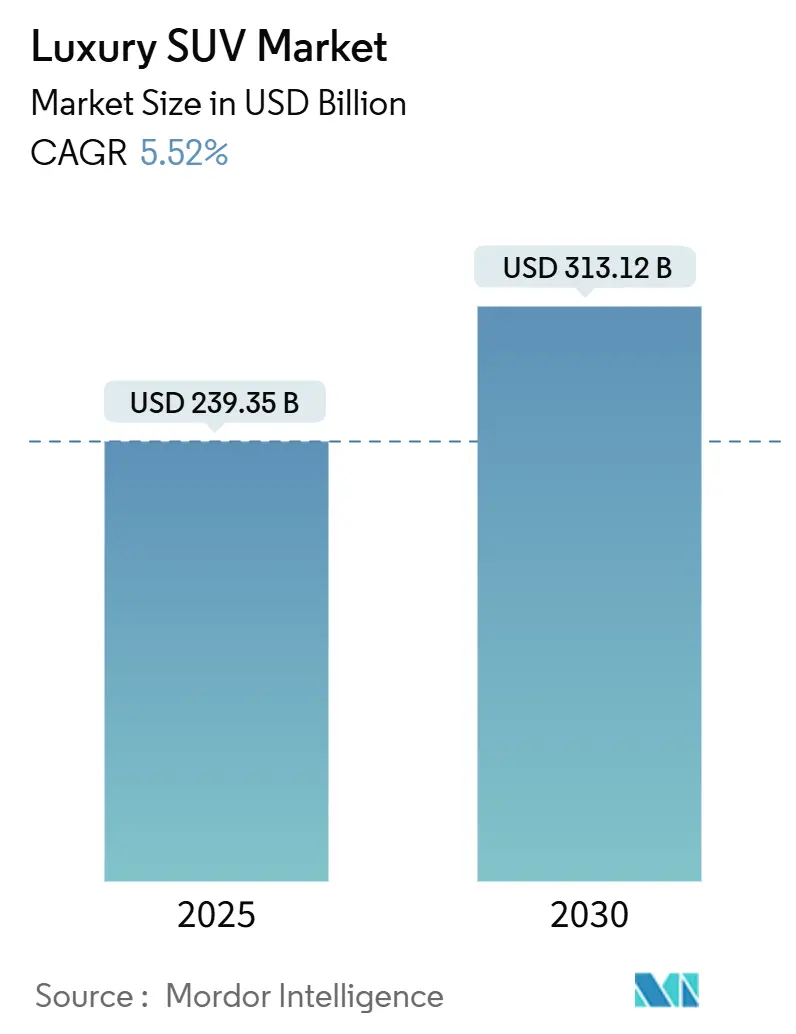

| Taille du Marché (2025) | 239.35 Milliards de dollars |

| Taille du Marché (2030) | 313.12 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.52% CAGR |

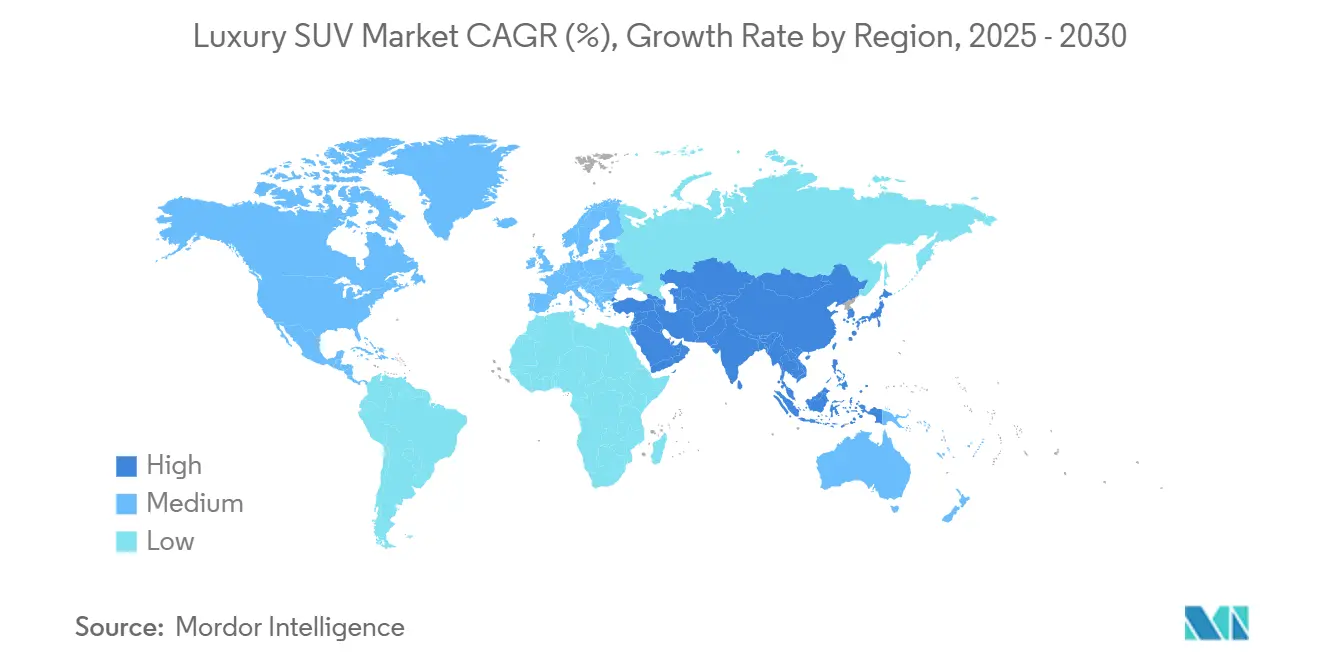

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

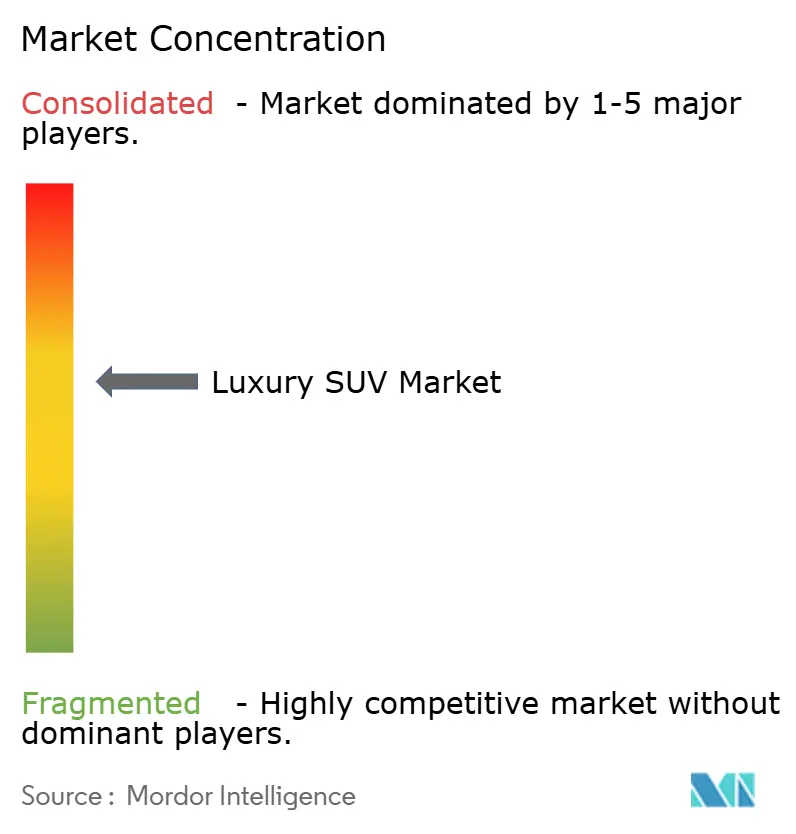

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des SUV de Luxe par Mordor Intelligence

Le marché des SUV de luxe a atteint 239,35 milliards USD en 2025 et devrait se développer à un CAGR de 5,52 % pour atteindre 313,12 milliards USD d'ici 2030. Les gains continus dans les populations mondiales à haute valeur nette, l'électrification rapide des modèles et un net glissement des acheteurs des berlines vers les carrosseries de type sport-utilitaire soutiennent cette expansion. Les architectures crossover offrent aux constructeurs automobiles la flexibilité de proposer des silhouettes de type coupé tout en préservant l'espace intérieur, et les services logiciels en liaison radio ajoutent des revenus récurrents qui augmentent la valeur totale sur la durée de vie par véhicule. L'Europe conserve son avance premium grâce à l'héritage des marques et à des incitations favorables aux émissions zéro. Dans le même temps, l'Asie-Pacifique enregistre la croissance la plus rapide en termes d'unités et de revenus, portée par une aisance financière croissante et le développement des réseaux de recharge.

Principaux Enseignements du Rapport

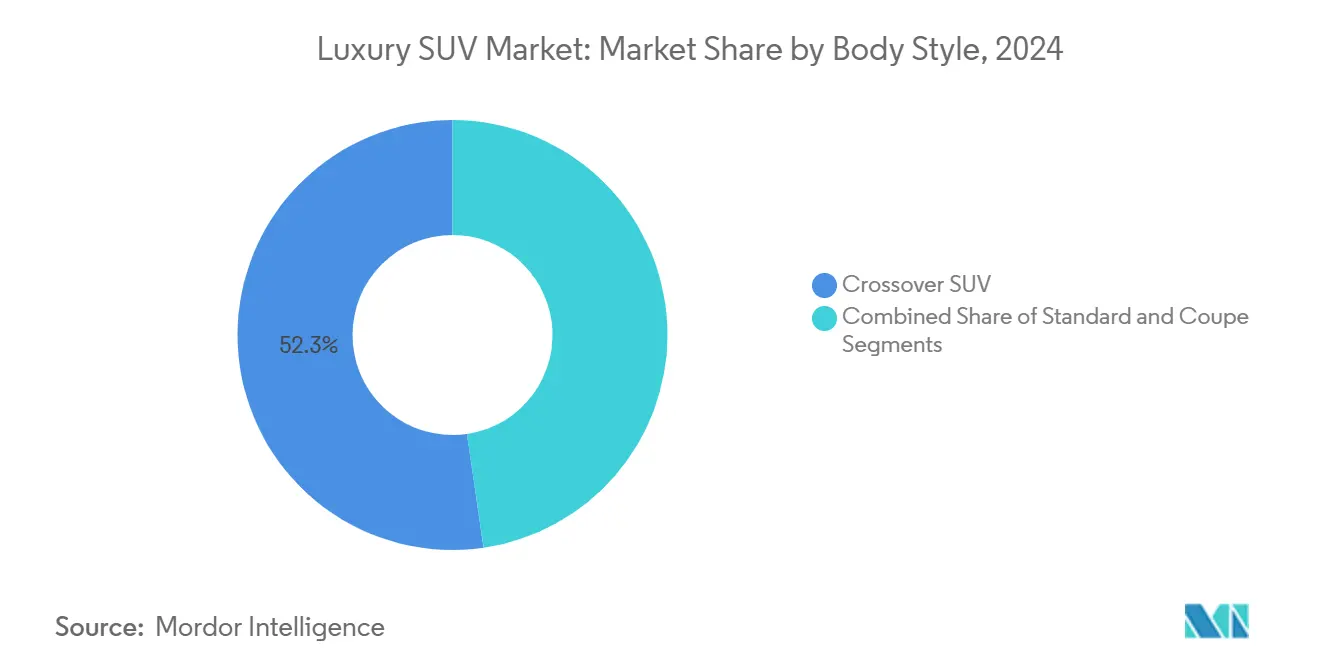

- Par style de carrosserie, les SUV crossover ont détenu 52,31 % de la part du marché des SUV de luxe en 2024, tandis que les SUV coupé devraient progresser à un CAGR de 11,82 % jusqu'en 2030.

- Par type de carburant, les groupes motopropulseurs à essence ont capté 61,24 % de la taille du marché des SUV de luxe en 2024 ; les variantes entièrement électriques devraient afficher un CAGR de 25,15 % jusqu'en 2030.

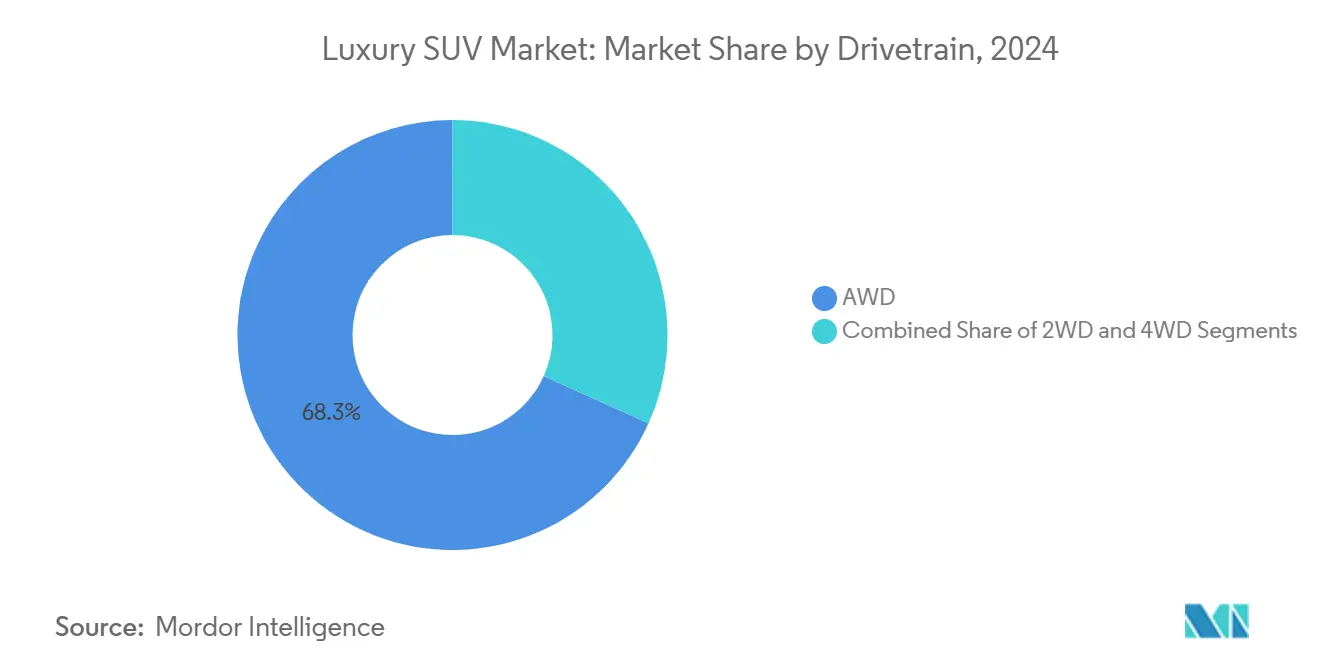

- Par transmission, les configurations à transmission intégrale ont représenté 68,27 % de la taille du marché des SUV de luxe en 2024 et devraient progresser à un CAGR de 9,72 % sur la période de prévision.

- Par capacité d'assise, les configurations cinq places ont dominé avec 71,28 % de la part du marché des SUV de luxe en 2024, tandis que les formats sept places enregistreront un CAGR de 8,42 % jusqu'en 2030.

- Par géographie, l'Europe a capté une part de 32,13 % du marché des SUV de luxe en 2024, tandis que l'Asie-Pacifique devrait être la région à la croissance la plus rapide, avec un CAGR de 10,62 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des SUV de Luxe

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse de la Population HNWI et UHNWI | +2.1% | Mondial, avec des gains précoces en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Lancements de SUV Électriques | +1.8% | Mondial, avec des retombées en Europe et en Chine | Moyen terme (2-4 ans) |

| Préférence pour la Carrosserie SUV | +1.2% | Amérique du Nord et UE, Asie-Pacifique | Long terme (≥ 4 ans) |

| Personnalisation en Voiture Pilotée par l'IA | +0.9% | Mondial, avec des gains précoces en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Expansion du Sous-Segment Compact/Crossover | +0.7% | Mondial | Moyen terme (2-4 ans) |

| Modèles d'Accès par Abonnement | +0.4% | Asie-Pacifique, avec des retombées en Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse de la Population HNWI et UHNWI dans le Monde

Les rangs des HNWI mondiaux se sont élargis en 2024 pour dépasser 2,3 millions d'individus, fournissant un vivier constant d'acheteurs pour les SUV à haute marge[1]"The Wealth Report 2024," Knight Frank, knightfrank.com. La croissance est la plus forte aux États-Unis et en Asie, renforçant la demande sur des marchés où les véhicules de luxe restent un actif de statut clé. L'utilité, le prestige et la technologie avancée convergent dans les SUV premium modernes, en faisant des symboles de mobilité préférés plutôt que des achats discrétionnaires. La création de richesse dans les économies émergentes attire également des acheteurs de luxe pour la première fois dans cette catégorie. La trajectoire démographique soutient une croissance soutenue du volume et des revenus à long terme.

La Poussée vers l'Électrification Crée de Nouveaux Lancements de SUV de Luxe Électriques

Les constructeurs automobiles premium ont introduit plusieurs SUV entièrement électriques au cours de 2024-2025 pour s'aligner sur des limites de CO₂ plus strictes et une conscience écologique croissante. La taxe malus croissante en Europe augmente le coût de possession des groupes motopropulseurs conventionnels, tandis que des systèmes de crédit similaires en Chine favorisent la production zéro émission[2]"Malus écologique 2024," Service-Public.fr, service-public.fr. Les SUV de luxe électriques égalent désormais ou dépassent leurs homologues à essence en autonomie et en couple, et des groupes motopropulseurs simplifiés améliorent les marges brutes en réduisant le contenu mécanique. Ces facteurs renforcent le pivot du marché des SUV de luxe vers des dérivés électriques à prix élevé et accélèrent l'électrification du portefeuille jusqu'en 2030.

Préférence pour la Carrosserie SUV par Rapport aux Berlines chez les Acheteurs Aisés

La pénétration des SUV en Europe a atteint 54 % en 2024, et le segment luxe a progressé de 13 %, confirmant une tendance soutenue des acheteurs vers des hauteurs de caisse surélevées et un espace de chargement flexible[3]"European SUV Market Analysis 2024," European Automobile Manufacturers Association, acea.auto. Des tendances similaires apparaissent en Amérique du Nord et dans les principales économies asiatiques, où les ménages aisés jonglent entre travail, famille et loisirs sans sacrifier le prestige. Les silhouettes crossover et coupé élargissent l'attrait en alliant praticité et esthétique sportive, permettant aux marques d'augmenter les prix de vente moyens tout en répondant à plusieurs besoins de style de vie. L'écart de préférence par rapport aux berlines devrait se creuser à mesure que les infrastructures urbaines s'adaptent aux dimensions des SUV et que les pénalités de consommation de carburant sur les grandes berlines traditionnelles augmentent.

Personnalisation en Voiture Pilotée par l'IA et Mises à Jour en Liaison Radio Renforçant la Fidélité

Les principales entreprises automobiles ont montré comment l'IA contrôle le climat, la musique et les réglages des sièges selon les préférences individuelles, augmentant le luxe perçu et la fidélisation. Les mises à jour trimestrielles en liaison radio permettent aux propriétaires de débloquer de nouvelles fonctions après l'achat, transformant chaque véhicule en une plateforme logicielle qui reste à jour tout au long de son cycle de vie. Des stratégies similaires de BMW et d'autres marques premium permettent des ventes de fonctionnalités modulaires et des revenus d'abonnement récurrents. Le résultat net est une meilleure fidélisation des clients et des revenus supplémentaires, ce qui améliore la rentabilité du segment à long terme.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prix de Vente Conseillé Élevé et Coûts Inflationnistes | -1.4% | Mondial | Court terme (≤ 2 ans) |

| Régimes de CO₂ / Taxe de Luxe Plus Stricts | -1.1% | Europe et Chine, avec des retombées mondiales | Moyen terme (2-4 ans) |

| Contraintes d'Approvisionnement en Semi-Conducteurs et Matériaux | -0.8% | Mondial | Court terme (≤ 2 ans) |

| Conformité en Matière de Cybersécurité | -0.3% | Mondial, avec un impact précoce en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prix de Vente Conseillé Élevé et Pressions des Coûts Inflationnistes

Les prix de transaction moyens des SUV de luxe ont augmenté en 2024-2025, les coûts des matières premières et les pénuries de puces ayant comprimé l'offre, obligeant les constructeurs automobiles à augmenter les prix affichés ou à privilégier les finitions haut de gamme. Si les acheteurs ultra-fortunés absorbent les hausses, les ménages aisés sensibles aux prix retardent leurs achats ou se tournent vers des véhicules d'occasion certifiés. Des taux d'intérêt élevés freinent également la demande à court terme. La pression temporaire réduit la croissance immédiate des ventes, même si les tendances structurelles de la richesse restent favorables.

Régimes de CO₂ / Taxe de Luxe Plus Stricts en Europe et en Chine

La lourde taxe malus en France et les objectifs de double crédit en Chine augmentent les coûts de conformité pour les SUV de luxe à moteur à combustion. Les constructeurs doivent soit compenser les pénalités par des volumes électriques, soit payer des amendes qui érodent les marges. Les marques de niche plus petites disposant de ressources d'électrification limitées font face à des pressions supplémentaires, ce qui pourrait consolider les parts entre les mains des acteurs plus importants. À moyen terme, une telle réglementation déplace la demande de l'essence et du diesel vers les hybrides et les SUV entièrement électriques, modifiant la rentabilité du mix de modèles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Style de Carrosserie : La Domination des Crossovers Stimule l'Évolution du Marché

Les SUV crossover ont contrôlé 52,31 % de la part du marché des SUV de luxe en 2024, grâce à leur qualité de conduite similaire à celle d'une berline associée à une plus grande flexibilité d'assise et de chargement. Les constructeurs exploitent des plateformes monocoques partagées pour lancer rapidement plusieurs silhouettes, réduisant les coûts de développement tout en élargissant le choix des acheteurs. Les SUV coupé, bien que moins nombreux en volume, affichent le CAGR le plus rapide à 11,82 %, car les conducteurs jeunes et fortunés recherchent un design expressif aligné sur la lignée des voitures de sport. Les SUV traditionnels sur châssis conservent leur attrait auprès des acheteurs qui valorisent la capacité de remorquage et l'esthétique robuste, notamment en Amérique du Nord.

Les architectures modulaires rentables permettent à des marques telles que Mercedes-Benz et BMW de lancer des crossovers conventionnels et électriques sur les mêmes bases, préservant les marges et accélérant la mise sur le marché. L'aérodynamique supérieure des carrosseries crossover facilite la conformité réglementaire en étendant l'autonomie électrique et en réduisant les moyennes de CO₂ de la flotte. Ces vents favorables assurent aux crossovers le leadership sur le marché des SUV de luxe tout au long de la décennie.

Par Type de Carburant : La Montée en Puissance de l'Électrique Défie la Domination de l'Essence

Les moteurs à essence représentent encore 61,24 % du marché des SUV de luxe en 2024, bénéficiant de réseaux de ravitaillement établis et d'une familiarité immédiate avec les performances. Pourtant, les SUV entièrement électriques se développent à un CAGR fulgurant de 25,15 %, les batteries haute capacité offrant des autonomies de 640 km et les infrastructures de recharge se développant dans le monde entier. Les hybrides servent de passerelles stratégiques dans les régions où la recharge complète des véhicules électriques reste limitée, tandis que le diesel s'efface sous des règles d'émission de plus en plus strictes.

Les marchés européens sont à l'avant-garde de l'adoption électrique, soutenus par des incitations réglementaires et une infrastructure de recharge robuste. Pendant ce temps, les marchés nord-américains et asiatiques sont en retard, présentant des taux d'adoption divers influencés par les politiques régionales et l'état de leurs infrastructures. Les marques premium exploitent des groupes motopropulseurs électriques plus simples pour intégrer des fonctions avancées d'infodivertissement et d'aide à la conduite. Ce changement aide les constructeurs à éviter les taxes punitives et à respecter des normes de flotte plus exigeantes, rendant inévitable la part électrique du marché des SUV de luxe d'ici 2030.

Par Transmission : Les Systèmes à Transmission Intégrale Renforcent le Positionnement Luxe

Les configurations à transmission intégrale ont capté 68,27 % de la taille du marché des SUV de luxe en 2024, et devraient progresser à un CAGR de 9,72 %, les acheteurs aisés assimilant la traction permanente à la sécurité, la confiance et le pedigree haute performance. La vectorisation du couple, la suspension pneumatique et l'amortissement prédictif sont désormais fournis en bundle avec les packages à transmission intégrale, offrant une tenue de route assurée et une qualité de conduite raffinée sur neige, gravier ou en circulation urbaine. Les configurations électriques à double moteur reproduisent ces avantages tout en supprimant l'encombrement de l'arbre de transmission, libérant de l'espace en cabine et réduisant les pertes mécaniques susceptibles de nuire à l'efficacité. Les marques de luxe mettent en avant ces avancées techniques dans leurs campagnes marketing qui présentent la transmission intégrale comme un attribut indispensable du prestige moderne. En conséquence, les consommateurs considèrent de plus en plus cette technologie comme un prérequis plutôt qu'une option, consolidant sa domination en termes de revenus sur l'horizon de prévision.

Les dérivés à propulsion arrière et à traction avant servent encore des points de prix en climat doux ou d'entrée de gamme luxe, mais leur part du marché des SUV de luxe se réduit à mesure que la transmission intégrale descend dans la gamme de finitions. Les constructeurs justifient le déploiement plus large en associant les systèmes de traction à des packs d'apparence rentables et à des modes de conduite activés par logiciel qui approfondissent la personnalisation client. Les modèles à haute puissance superposent des différentiels à blocage électronique et un contrôle de départ d'inspiration rallye sur la transmission intégrale standard, renforçant l'exclusivité pour les passionnés de performance. Les pressions réglementaires sur la consommation de carburant favorisent également une gestion sophistiquée du couple qui équilibre adhérence et efficacité énergétique, rendant les variantes à deux roues motrices de base moins attrayantes. Par conséquent, même les acheteurs de luxe soucieux du rapport qualité-prix migrent vers la transmission intégrale comme spécification par défaut.

Par Capacité d'Assise : La Dynamique Familiale Façonne les Préférences de Configuration

Les configurations cinq places ont dominé avec 71,28 % de la part du marché des SUV de luxe en 2024, car elles allient maniabilité en ville et confort de classe salon à l'arrière. Les constructeurs dotent généreusement ces habitacles de sièges massants ventilés, de doubles écrans d'infodivertissement 5G et de systèmes de diffusion de parfum, élevant le luxe perçu sans la complexité technique d'une troisième rangée. Des empattements plus courts facilitent le stationnement et le service voiturier en bord de trottoir dans les centres urbains denses, une priorité pour de nombreux ménages HNWI qui alternent entre plusieurs propriétés. La configuration prend également en charge de plus grands espaces de chargement lorsque les sièges se rabattent à plat, séduisant les propriétaires qui partagent leur temps entre les trajets en semaine et les activités de loisirs le week-end. Ces attributs consolident le cinq places comme ancre de volume du segment jusqu'en 2030.

Les formats sept places, cependant, affichent un CAGR de 8,42 % à mesure que les voyages multigénérationnels et les cas d'usage avec chauffeur gagnent en popularité parmi les familles aisées. Les plateformes électriques à long empattement offrent des planchers plats qui libèrent un généreux espace aux jambes en troisième rangée, tandis que les sièges capitaine, le divertissement pour les passagers arrière et les zones climatiques individuelles préservent le cachet de la marque. La demande est la plus forte en Amérique du Nord, au Moyen-Orient et dans certaines parties de l'Asie, où les normes culturelles favorisent la mobilité de groupe et le statut sur la route. Avec la maturation des infrastructures de recharge, les SUV électriques sept places élargissent encore le choix, assurant une croissance soutenue dans ce créneau à plus grande capacité.

Analyse Géographique

L'Europe a conservé 32,13 % de la part du marché des SUV de luxe en 2024, ancrée par des marques de renom, des réseaux de recharge denses et des incitations politiques qui favorisent les modèles premium zéro émission. L'Allemagne, le Royaume-Uni et la France dominent le mix en salle d'exposition, avec des acheteurs désireux d'adopter les dernières technologies d'aide à la conduite et des packages de finition sur mesure. La taille du marché des SUV de luxe dans la région bénéficie également de la fiscalité des voitures de société qui récompense de plus en plus les flottes à faible émission de CO₂, orientant les acheteurs professionnels vers les hybrides électriques et rechargeables. Bien que plus lente qu'en Asie, la croissance à court terme reste stable à mesure que les cycles de remplacement se raccourcissent pour les propriétaires férus de technologie.

L'Asie-Pacifique est le territoire des SUV de luxe à la croissance la plus rapide avec un CAGR de 10,62 %. La Chine mène les gains de volume grâce à des quotas de véhicules à nouvelles énergies favorables, une classe moyenne supérieure en expansion et des challengers premium nationaux. L'Inde affiche une expansion à deux chiffres, les consommateurs aisés privilégiant les symboles automobiles de réussite, tandis que le Japon et la Corée du Sud maintiennent une demande de remplacement stable liée aux mises à jour technologiques. La production localisée par les marques mondiales contribue à atténuer les droits de douane et les fluctuations monétaires, stimulant davantage la croissance des unités dans toute la région.

L'Amérique du Nord progresse grâce à une culture SUV profondément ancrée et à des consommateurs aisés qui privilégient les groupes motopropulseurs à haute puissance et les intérieurs spacieux. Le nombre de HNWI aux États-Unis a augmenté en 2024, se traduisant directement par une demande de finitions haut de gamme avec personnalisation pilotée par l'IA. La location compétitive, les longues durées de prêt et les réseaux de concessionnaires robustes soutiennent le renouvellement des SUV de luxe. Les constructeurs continuent de localiser l'assemblage des véhicules électriques à batterie pour bénéficier des incitations fédérales et protéger les marges contre les droits d'importation.

Paysage Concurrentiel

Le marché des SUV de luxe présente une concentration modérée, les marques européennes et japonaises établies maintenant leur leadership grâce à leur héritage, leur technologie et leurs avantages de distribution. Mercedes-Benz est en tête, suivi de BMW, Audi, Jaguar Land Rover et Lexus, contrôlant collectivement la majorité des ventes. Les acteurs européens établis s'appuient sur des réputations de savoir-faire centenaires tout en accélérant l'électrification de leur portefeuille et le déploiement de l'autonomie de niveau 3. L'équité de marque, les groupes motopropulseurs intégrés verticalement et la portée du réseau de concessionnaires assurent des avantages d'échelle que les nouveaux entrants peinent à égaler.

Les alliances stratégiques et le partage de composants façonnent les courbes de coûts. La collaboration de BMW sur les groupes motopropulseurs avec Jaguar Land Rover permet aux deux groupes d'amortir la R&D sur un plus grand volume, tandis que Mercedes-Benz investit dans des piles logicielles propriétaires pour maîtriser l'expérience client de bout en bout. Les innovateurs chinois et les géants technologiques expérimentent des canaux de vente directe aux consommateurs et des modèles d'abonnement, remettant en question le système de franchise traditionnel et maintenant sous contrôle les stratégies de tarification des acteurs établis.

Les opportunités inexploitées résident dans les SUV électriques ultra-luxe, les offres de services logiciels en tant que service et les flottes d'abonnement urbaines. Les acteurs qui intègrent l'intelligence de cockpit basée sur l'IA et un commerce en liaison radio fluide sont bien positionnés pour gagner des parts de portefeuille. À l'inverse, les marques lentes à s'électrifier ou à sécuriser leur approvisionnement en semi-conducteurs risquent de céder du terrain à mesure que les acheteurs assimilent la maîtrise logicielle au luxe moderne.

Leaders du Secteur des SUV de Luxe

Jaguar Land Rover

Lexus

Audi AG

BMW AG

Mercedes-Benz Group AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Août 2025 : Xiaomi a annoncé son intention de vendre son SUV électrique de luxe YU7 en Europe d'ici 2027, promettant un style rivalisant avec Porsche à des prix disruptifs.

- Juillet 2025 : La marque de luxe de BYD, Yangwang, a confirmé une entrée en Europe en 2026 après le succès domestique de son SUV EREV U8 à capacité flottante.

- Juillet 2025 : Mazda Motor Europe a dévoilé le tout nouveau MAZDA CX-5 SUV crossover pour renforcer sa montée en gamme régionale.

- Mars 2025 : Lexus a présenté le Lexus RZ entièrement électrique, centrant le développement sur le plaisir de conduite, l'autonomie étendue, la recharge rapide et un design expressif.

Portée du Rapport Mondial sur le Marché des SUV de Luxe

| SUV Standard |

| SUV Crossover |

| SUV Coupé |

| Essence |

| Diesel |

| Hybride |

| Électrique |

| 2 Roues Motrices |

| 4 Roues Motrices |

| Transmission Intégrale |

| 5 Places |

| 7 Places |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Style de Carrosserie | SUV Standard | |

| SUV Crossover | ||

| SUV Coupé | ||

| Par Type de Carburant | Essence | |

| Diesel | ||

| Hybride | ||

| Électrique | ||

| Par Transmission | 2 Roues Motrices | |

| 4 Roues Motrices | ||

| Transmission Intégrale | ||

| Par Capacité d'Assise | 5 Places | |

| 7 Places | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle des revenus du marché des SUV de luxe ?

La taille du marché des SUV de luxe a atteint 239,35 milliards USD en 2025.

À quelle vitesse le segment devrait-il croître jusqu'en 2030 ?

Le marché devrait enregistrer un CAGR de 5,52 %, portant les revenus à 313,12 milliards USD d'ici 2030.

Quel style de carrosserie détient la plus grande part parmi les SUV premium ?

Les modèles crossover dominent avec 52,31 % de la part du marché des SUV de luxe en 2024.

Quel groupe motopropulseur se développe le plus rapidement ?

Les SUV de luxe entièrement électriques devraient afficher un CAGR de 25,15 % au cours des cinq prochaines années.

Quelle région mène la croissance en volume ?

L'Asie-Pacifique enregistre le CAGR régional le plus rapide à 10,62 % jusqu'en 2030.

Dernière mise à jour de la page le: