Taille et Part du Marché des Systèmes de Batteries pour Véhicules Électriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 128.55 Milliards de dollars |

| Taille du Marché (2031) | 225.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.86% CAGR |

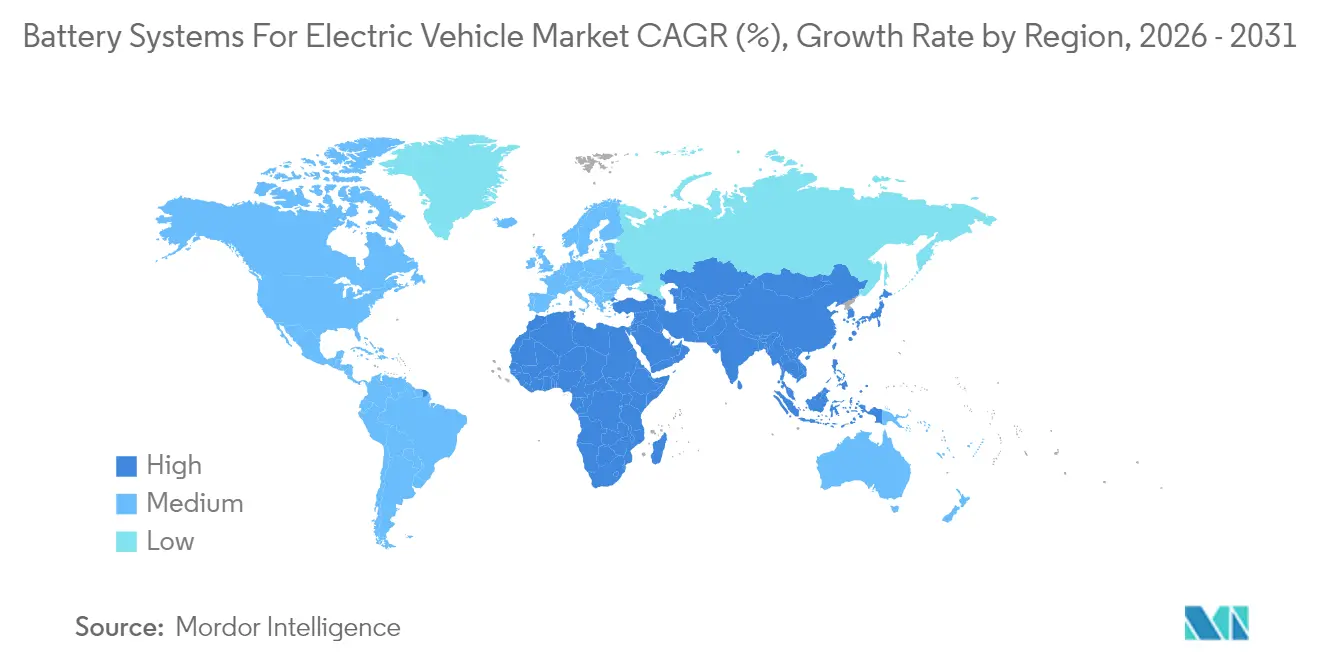

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

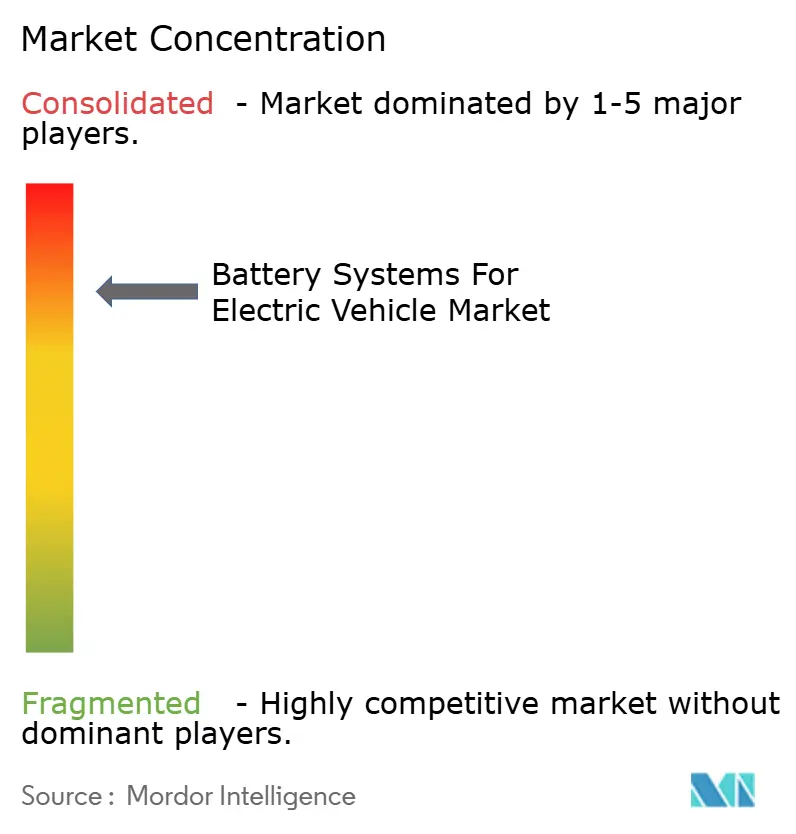

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Systèmes de Batteries pour Véhicules Électriques par Mordor Intelligence

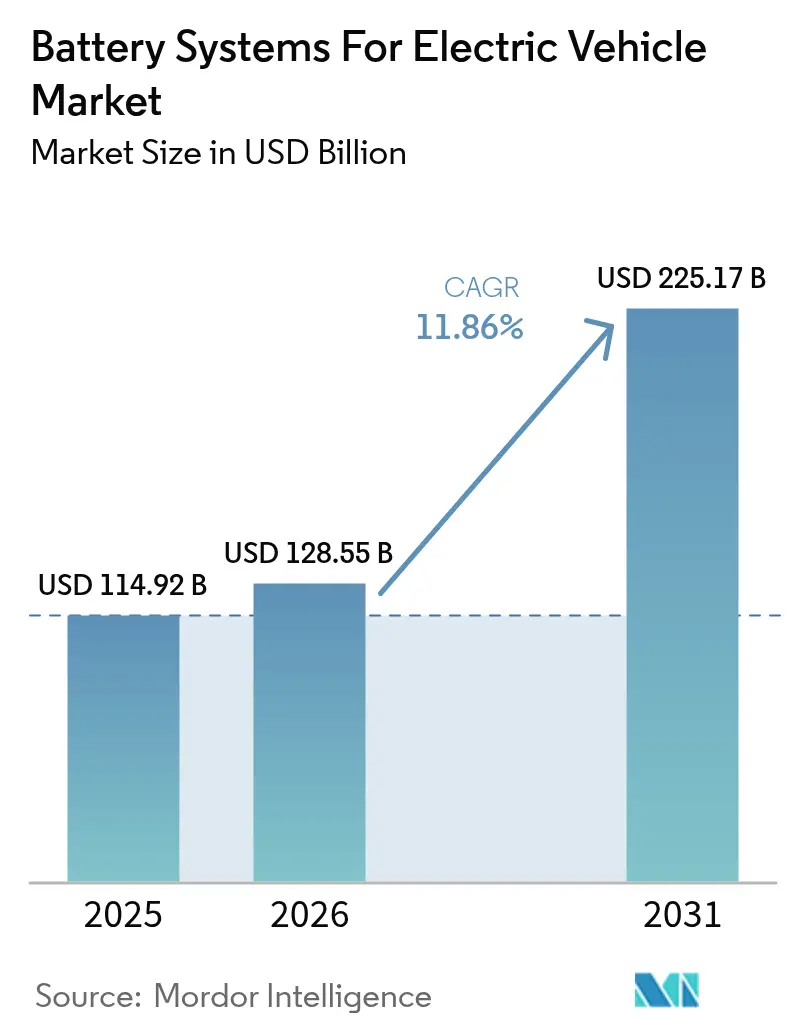

La taille du marché des systèmes de batteries pour véhicules électriques en 2026 est estimée à 128,55 milliards USD, en hausse par rapport à la valeur de 2025 de 114,92 milliards USD, avec des projections pour 2031 affichant 225,17 milliards USD, croissant à un TCAC de 11,86 % sur la période 2026-2031. Les objectifs d'adoption soutenus par des incitations en Amérique du Nord et en Europe, la baisse rapide des coûts de la chimie lithium-ion, et le déploiement de gigafactories à intégration verticale en Asie, en Amérique du Nord et en Europe sous-tendent cette expansion. Le marché bénéficie également des avancées en matière d'état solide qui promettent une densité énergétique et une sécurité accrues, tandis que les batteries multi-chimies combinant le lithium-ion avec le sodium-ion ou les ultracondensateurs élargissent la flexibilité de conception. L'intensité concurrentielle reste élevée, les producteurs chinois utilisant les avantages de coût du phosphate de fer lithium pour gagner des parts, même si les cadres réglementaires aux États-Unis et dans l'Union européenne renforcent les exigences en matière de contenu local. La bifurcation de la chaîne d'approvisionnement, les rappels liés à l'emballement thermique et la volatilité des minéraux critiques tempèrent les perspectives, mais ne font pas dérailler la trajectoire de croissance séculaire.

Principaux Enseignements du Rapport

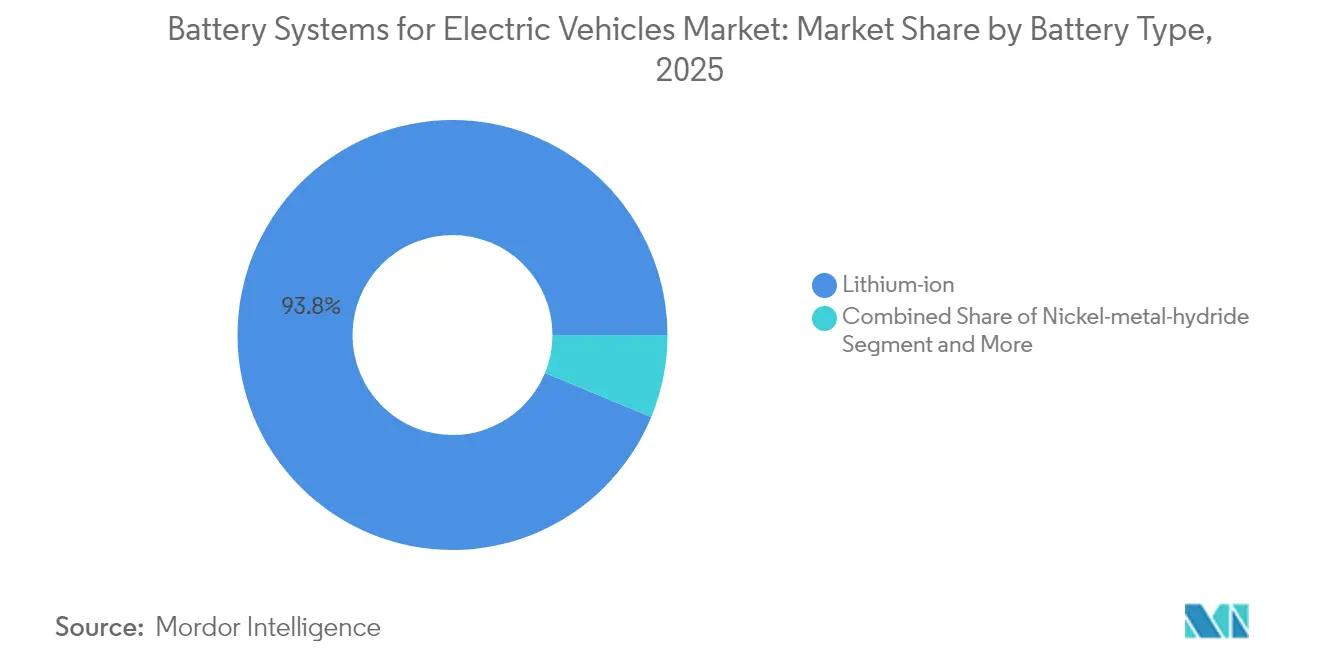

- Par type de batterie, le lithium-ion a dominé avec 93,78 % de la part du marché des systèmes de batteries pour véhicules électriques en 2025, tandis que les batteries à état solide devraient croître à un TCAC de 37,85 % jusqu'en 2031.

- Par chimie de batterie, le nickel manganèse cobalt a représenté 60,85 % de la part des revenus en 2025 ; le sodium-ion devrait se développer à un TCAC de 41,90 % jusqu'en 2031.

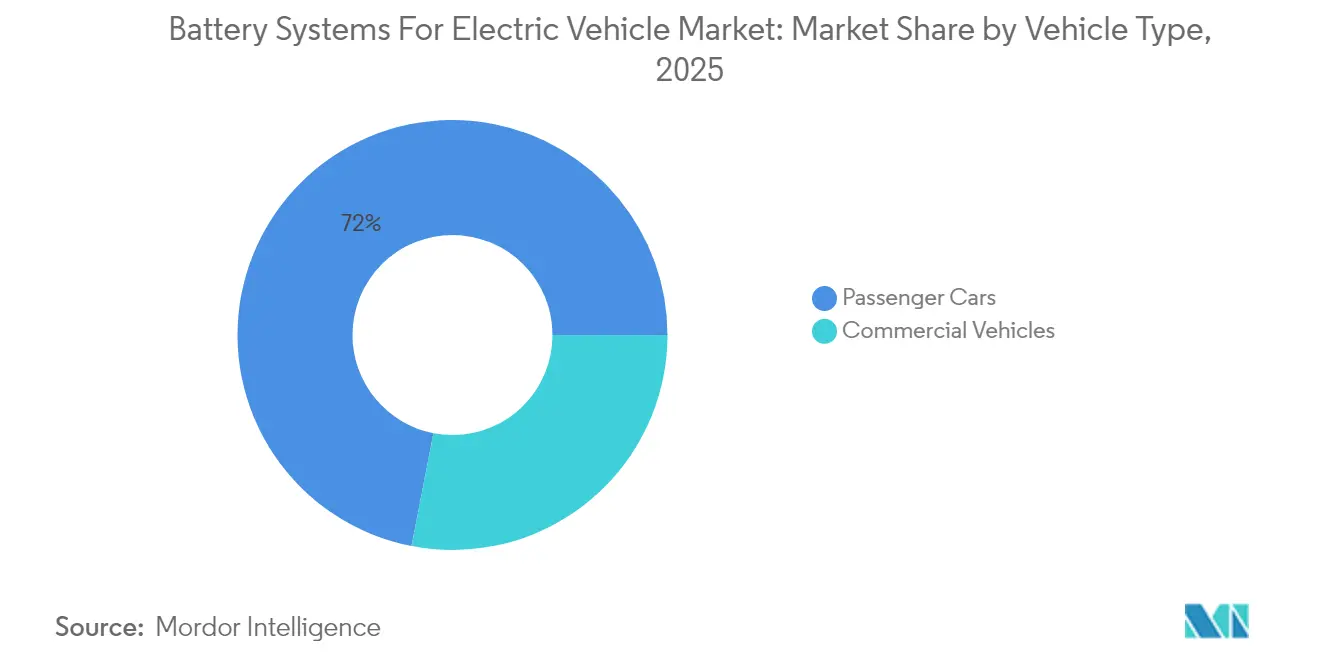

- Par type de véhicule, les voitures particulières ont représenté 71,95 % de la taille du marché des systèmes de batteries pour véhicules électriques en 2025, tandis que les véhicules commerciaux affichent le TCAC le plus rapide à 18,95 %.

- Par technologie de propulsion, les véhicules électriques à batterie ont dominé avec une part de 70,92 % en 2025 ; les hybrides rechargeables devraient progresser à un TCAC de 13,72 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a capturé 63,74 % du marché des systèmes de batteries pour véhicules électriques en 2025, tandis que la région Moyen-Orient et Afrique enregistre le TCAC le plus élevé à 15,21 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Systèmes de Batteries pour Véhicules Électriques

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Incitations Gouvernementales et Mandats Zéro Émission | +3.2% | Mondial, avec l'impact le plus fort en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Baisse des Coûts du Lithium-Ion et Gains de Densité Énergétique | +2.8% | Mondial | Long terme (≥ 4 ans) |

| Déploiement de Gigafactories par les Équipementiers et Accords d'Approvisionnement | +2.1% | Amérique du Nord, Europe, noyau APAC | Moyen terme (2-4 ans) |

| Expansion du Réseau de Recharge Rapide | +1.9% | Mondial, avec des gains précoces en Chine, en Californie et en Europe | Court terme (≤ 2 ans) |

| Programmes Véhicule-Réseau Monétisant les Batteries | +1.1% | Amérique du Nord et UE, programmes pilotes en APAC | Long terme (≥ 4 ans) |

| Réductions d'Assurance Liées à la Santé des Batteries | +0.7% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Incitations Gouvernementales et Mandats Zéro Émission

Les cadres réglementaires accélèrent la demande en ancrant des volumes de ventes minimaux pour les groupes motopropulseurs électriques. Les États-Unis offrent des crédits d'impôt allant jusqu'à 7 500 USD par véhicule éligible et augmentent chaque année les seuils de contenu national. La règle Advanced Clean Cars II de la Californie oblige les constructeurs automobiles à atteindre 22 % de ventes zéro émission en 2025 et 100 % d'ici 2035[1]"Réglementation Advanced Clean Cars II," California Air Resources Board, arb.ca.gov. Le Royaume-Uni impose 80 % de ventes électriques d'ici 2030, tandis que le Canada vise 100 % d'ici 2035. Étant donné que le non-respect entraîne des pénalités importantes, la plupart des constructeurs de véhicules concluent des contrats d'approvisionnement en batteries pluriannuels, offrant aux fabricants de cellules une sécurité de volume et une visibilité sur les flux de trésorerie.

Baisse des Coûts du Lithium-Ion et Gains de Densité Énergétique

Les effets de la courbe d'apprentissage et la substitution des matériaux continuent de faire baisser les trajectoires de coûts. Plusieurs fabricants de cellules de premier rang visent à ramener les coûts des batteries en dessous de 60 USD par kWh d'ici 2026, contre 118 USD par kWh en 2024. La densité énergétique augmente grâce aux anodes riches en silicium qui accroissent la capacité spécifique de 25 à 50 %, tandis que le phosphate de fer lithium améliore la densité volumétrique grâce à des revêtements de cathode affinés. La baisse rapide des coûts élargit le marché adressable total aux voitures particulières d'entrée de gamme, aux deux-roues et aux flottes commerciales sensibles aux coûts.

Déploiement de Gigafactories par les Équipementiers et Accords d'Approvisionnement

Les constructeurs automobiles investissent des milliards de dollars dans des gigafactories régionales pour réduire les risques logistiques, respecter les règles de contenu local et capter les marges en amont. Les nouvelles installations nord-américaines ajoutent collectivement plus de 500 GWh d'ici 2030, une capacité suffisante pour dix millions de véhicules de taille moyenne par an. Les coentreprises européennes suivent, avec des usines espagnoles, allemandes et nordiques combinées dépassant 400 GWh. La localisation réduit les délais de transit, diminue les droits de douane et permet une personnalisation des cellules spécifique à chaque plateforme.

Expansion du Réseau de Recharge Rapide

Les programmes de financement public-privé accélèrent la densité des chargeurs, visant une couverture universelle le long des autoroutes et des corridors urbains denses. Les États-Unis visent 500 000 chargeurs d'ici 2030, tandis que l'Union européenne lie les objectifs nationaux à la base de véhicules électriques immatriculés[2]"Perspectives mondiales des véhicules électriques 2024," iea.org. La Chine dispose déjà de 2,6 millions de points de recharge publics. Alors que les temps d'arrêt se réduisent à 10 minutes pour des ajouts d'autonomie de 400 km, les conceptions de cellules intègrent des plaques thermiques avancées et des électrolytes à taux C élevé pour préserver la durée de vie en cycles.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité de l'Approvisionnement en Minéraux et des Prix | -2.3% | Mondial, avec l'impact le plus élevé dans les régions dépendantes de la Chine | Long terme (≥ 4 ans) |

| Rappels liés à l'Emballement Thermique et Perception de la Sécurité | -1.8% | Mondial, avec une sensibilité accrue dans les marchés développés | Moyen terme (2-4 ans) |

| Barrières Commerciales et Règles de Contenu Local | -1.4% | Principalement Amérique du Nord et UE, avec des répercussions sur les nations alliées | Moyen terme (2-4 ans) |

| Économie du Recyclage Incertaine pour LFP et Sodium-Ion | -0.9% | Mondial, avec un impact précoce sur les marchés à fortes obligations de recyclage | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité de l'Approvisionnement en Minéraux Critiques et des Prix

La concentration dans le raffinage en amont expose les fabricants à des risques géopolitiques. La Chine raffine 80 % du matériau de cathode en phosphate de fer lithium mondial, tandis qu'un seul pays produit la majorité du cobalt. La demande de lithium devrait être multipliée par cinq d'ici 2030, mais les approbations minières sont en retard, entraînant des fluctuations de prix qui compriment les marges des fabricants de cellules. Les efforts de diversification nécessitent plusieurs années pour se concrétiser, prolongeant la dépendance vis-à-vis des fournisseurs dominants et compromettant la visibilité des prix.

Rappels liés à l'Emballement Thermique et Perception de la Sécurité

Les incendies de batteries très médiatisés suscitent un examen réglementaire et des rappels coûteux. Les fabricants renforcent les batteries avec des séparateurs en céramique, des coupe-feux cellule-à-batterie et une gestion thermique avancée, mais la perception des consommateurs se rétablit lentement. Des normes de rétention plus strictes exigent que les batteries maintiennent 70 % de leur capacité pendant huit ans, augmentant les coûts de validation et prolongeant les cycles de développement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Batterie : La Domination du Lithium-Ion Face à des Défis Émergents

La technologie lithium-ion détenait 93,78 % de la part du marché des systèmes de batteries pour véhicules électriques en 2025 et reste le leader en volume jusqu'en 2031. L'innovation rapide au niveau des batteries fait progresser les densités gravimètriques vers 300 Wh/kg tout en réduisant les coûts en dessous de 60 USD par kWh. L'écosystème de fabrication bien établi du segment couvre les matériaux, les formats de cellules et les filières de recyclage, renforçant les avantages d'échelle et abaissant les barrières à l'entrée pour les nouveaux équipementiers de véhicules.

Les cellules à état solide enregistrent le TCAC le plus élevé à 37,85 %, portées par des séparateurs en céramique qui freinent la croissance des dendrites et réduisent la perte de capacité à 5 % après 1 000 cycles. Leur stockage d'énergie supérieur permet des conceptions de batteries compactes qui libèrent de l'espace en cabine et réduisent le poids à vide, des facteurs clés dans les modèles haute performance ou à grande autonomie. La disponibilité commerciale dépend de lignes de frittage automatisées et de laminage haute pression qui ramènent le coût de production à la parité avec le lithium-ion conventionnel d'ici la fin de la décennie.

Par Chimie de Batterie : Le Leadership du NMC Défié par les Avantages de Coût du LFP

La chimie nickel manganèse cobalt représentait 60,85 % de la taille du marché des systèmes de batteries pour véhicules électriques en 2025, ancrant sa position dans les voitures particulières haut de gamme et les camionnettes légères qui exigent une autonomie maximale. La réduction continue de la teneur en cobalt et les formulations riches en manganèse réduisent l'exposition aux pics de prix et aux préoccupations d'approvisionnement éthique.

Le phosphate de fer lithium progresse fortement grâce à sa robustesse en matière de sécurité, à l'abondance des matières premières et à son coût inférieur, attirant les segments d'entrée de gamme et les véhicules commerciaux lourds. Les cellules sodium-ion, croissant à un TCAC de 41,90 %, permettent un fonctionnement à basse température jusqu'à −40 °C et tolèrent des cycles de recharge rapide fréquents. Leur teneur en lithium quasi nulle atténue le risque de prix et permet l'utilisation de ressources nationales dans les régions manquant de réserves de lithium. Les batteries hybrides combinant sodium-ion et lithium-ion optimisent les coûts tout en maintenant les performances, créant un pont architectural vers une transition complète vers le sodium-ion une fois que la densité atteint 200 Wh/kg.

Par Type de Véhicule : Les Véhicules Commerciaux Affichent la Croissance la Plus Rapide

Les voitures particulières dominent les revenus avec une part de 71,95 % en 2025. Les subventions, l'élargissement des gammes de modèles et la baisse des prix des batteries rendent les berlines et les crossovers électriques accessibles aux consommateurs du marché de masse. La densité des infrastructures de recharge dans les villes et le long des corridors élimine l'anxiété liée à l'autonomie, consolidant les trajectoires d'adoption.

Les véhicules commerciaux enregistrent le TCAC le plus rapide à 18,95 % alors que les opérateurs de flottes exploitent des cycles d'utilisation prévisibles et des avantages en termes de coût total. Une utilisation quotidienne élevée amplifie les économies de carburant, et la recharge dédiée en dépôt facilite les défis d'infrastructure. Les fourgonnettes électriques de livraison du dernier kilomètre, les tracteurs de classe 8 avec recharge par mégawatt et les taxis à échange de batteries trouvent leur place sur les marchés où les zones à zéro émission et les péages de congestion pénalisent les flottes à combustion interne. Les batteries commerciales conçues à cet effet privilégient une longue durée de vie calendaire et une robuste tolérance thermique par rapport à l'autonomie maximale, stimulant la diversification chimique vers le LFP et le sodium-ion.

Par Technologie de Propulsion : Domination des BEV avec une Résurgence des PHEV

Les véhicules électriques à batterie représentaient 70,92 % du marché des systèmes de batteries pour véhicules électriques en 2025 et maintiennent leur position de leader alors que les réglementations éliminent progressivement les moteurs à combustion interne. Les plateformes BEV dédiées optimisent les architectures en skateboard, abaissant le centre de gravité et permettant l'intégration de systèmes avancés d'aide à la conduite.

Les hybrides rechargeables, croissant à un TCAC de 13,72 %, comblent les lacunes d'infrastructure et les préoccupations psychologiques liées à l'autonomie dans les zones suburbaines et rurales. Une nouvelle génération de batteries à haute énergie offre jusqu'à 400 km d'autonomie en mode tout électrique, réduisant la dépendance à l'essence tout en conservant la flexibilité pour les longues distances. Les opérateurs de flottes en Europe exploitent les avantages fiscaux liés à la part de kilométrage zéro émission, accélérant l'adoption des PHEV en entreprise. Les véhicules électriques hybrides sans capacité de recharge externe atteignent progressivement un plateau alors que les consommateurs se tournent vers des modèles avec prise qui maximisent l'éligibilité aux incitations.

Analyse Géographique

L'Asie-Pacifique a maintenu une part de 63,74 % du marché des systèmes de batteries pour véhicules électriques en 2025, ancrée par une chaîne d'approvisionnement intégrée qui s'étend du traitement des minéraux à l'assemblage des cellules jusqu'à la fabrication des véhicules. La Chine seule soutient une croissance significative jusqu'en 2030, la demande intérieure restant forte et les exportations augmentant, notamment vers l'Asie du Sud-Est et l'Amérique latine. Le Japon fait progresser la recherche sur l'état solide tandis que la Corée se tourne vers les chimies riches en manganèse pour regagner en compétitivité. L'alignement des incitations gouvernementales et les dépenses d'infrastructure coordonnées continuent de renforcer l'écosystème régional.

L'Amérique du Nord représente le deuxième marché le plus important ; la loi sur la réduction de l'inflation canalise 369 milliards USD de financement pour l'énergie propre et fixe des seuils croissants pour les minéraux critiques, créant un solide pipeline de nouvelles gigafactories et de projets de raffinage intermédiaire. De même, l'Europe progresse à un TCAC de 9,18 % grâce à ses politiques du Pacte vert et à l'Alliance européenne des batteries. L'autonomie stratégique stimule la production localisée de cathodes et l'assemblage de cellules financés par des coentreprises public-privé. L'Allemagne mène des partenariats de recherche qui font progresser les anodes riches en silicium, tandis que l'Espagne et la France se concentrent sur le phosphate de fer lithium pour le marché de masse.

La région Moyen-Orient et Afrique affiche la croissance régionale la plus élevée à un TCAC de 15,21 %. L'Arabie saoudite investit 6 milliards USD dans un complexe de batteries intégré pour diversifier son économie et sécuriser la fabrication automobile en aval. Les Émirats arabes unis visent une pénétration de 25 % des véhicules électriques d'ici 2035, ancrant le développement de corridors de recharge le long des autoroutes inter-émirats. Les projets en phase initiale au Ghana, au Maroc et au Rwanda bénéficient de financements concessionnels et d'une assistance technique d'agences de développement, positionnant le continent pour une électrification localisée des deux-roues et des véhicules commerciaux légers.

Paysage Concurrentiel

Une forte concentration du marché persiste, CATL menant la danse. Son avantage d'échelle découle d'une intégration verticale couvrant les partenariats miniers, la fabrication de cellules et les réseaux d'échange de batteries. BYD tire parti de sa production de véhicules en interne pour optimiser les formats de batteries lame, tandis que les acteurs coréens établis mettent l'accent sur les chimies à haute teneur en nickel et les processus de qualité automobile pour défendre les niches haut de gamme. Les fabricants japonais se concentrent sur les brevets à état solide et l'expertise en séparateurs céramiques, concluant des coentreprises avec des équipementiers mondiaux pour accélérer la commercialisation.

La différenciation technologique façonne le positionnement stratégique. Les fournisseurs chinois développent la capacité en phosphate de fer lithium pour concurrencer sur les prix dans les segments d'entrée de gamme, tandis que les entreprises occidentales privilégient les cathodes à haute teneur en manganèse sans cobalt pour satisfaire aux seuils réglementaires d'approvisionnement. La propriété intellectuelle autour des électrolytes à état solide reste concentrée entre quelques acteurs, limitant les suiveurs rapides. Parallèlement, les modèles commerciaux de batterie en tant que service qui dissocient la propriété des cellules des véhicules attirent les investissements des plateformes de mobilité, préparant le terrain pour des écosystèmes à revenus récurrents.

Les vents contraires géopolitiques influencent désormais la stratégie d'approvisionnement. Les règles relatives aux entités étrangères préoccupantes aux États-Unis restreignent l'éligibilité aux incitations pour les cellules contenant des matériaux chinois. Des droits de douane européens à l'importation et des ajustements carbone aux frontières pourraient suivre. Par conséquent, les coentreprises, les participations minoritaires et les contrats d'approvisionnement à long terme diversifient les sources et couvrent le risque de conformité.

Leaders du Secteur des Systèmes de Batteries pour Véhicules Électriques

Panasonic Corporation

Samsung SDI Co Ltd

Contemporary Amperex Technology Co., Limited. (CATL)

BYD Co. Ltd.

LG Energy Solution Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : CATL a lancé sa batterie sodium-ion Naxtra avec une densité de 175 Wh/kg, une rétention de puissance de 90 % à −40 °C et une disponibilité pour la production en série.

- Avril 2025 : Murata Manufacturing et QuantumScape ont commencé à collaborer sur la mise à l'échelle des films céramiques pour les séparateurs à état solide.

- Mars 2025 : Un constructeur automobile de premier plan a signé un accord d'approvisionnement en batteries à volume élevé dépassant 100 GWh pour la production basée aux États-Unis à partir de 2028.

- Février 2025 : Volkswagen et CATL ont élargi leur coopération en Chine pour codifier l'architecture de batteries lithium-ion de nouvelle génération.

Portée du Rapport Mondial sur le Marché des Systèmes de Batteries pour Véhicules Électriques

Un système de batteries désigne un système complet de stockage d'énergie, comprenant la cellule de batterie, le module de batterie, le système de gestion de batterie, le circuit d'équilibrage des cellules, la surveillance et la détection, le système de gestion thermique, le système de gestion de la sécurité, l'intégration physique ainsi que les algorithmes et le code source y afférents.

Le marché des systèmes de batteries pour véhicules électriques est segmenté par type, type de véhicule et géographie. Par type, le marché est segmenté en batteries lithium-ion, batteries hydrure métallique de nickel, batteries plomb-acide, ultracondensateurs et autres. Par type de véhicule, le marché est segmenté en voitures particulières et véhicules commerciaux. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique.

Le rapport offre la taille du marché et des prévisions pour tous les segments ci-dessus en valeur (USD).

| Lithium-ion |

| Hydrure métallique de nickel |

| Plomb-acide |

| Ultracondensateurs |

| État solide et autres |

| NMC |

| NCA |

| LFP |

| LMO |

| Sodium-ion et émergents |

| Voitures Particulières |

| Véhicules Commerciaux |

| Véhicule Électrique à Batterie (BEV) |

| Véhicule Électrique Hybride Rechargeable (PHEV) |

| Véhicule Électrique Hybride (HEV) |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Australie | |

| Thaïlande | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Batterie | Lithium-ion | |

| Hydrure métallique de nickel | ||

| Plomb-acide | ||

| Ultracondensateurs | ||

| État solide et autres | ||

| Par Chimie de Batterie | NMC | |

| NCA | ||

| LFP | ||

| LMO | ||

| Sodium-ion et émergents | ||

| Par Type de Véhicule | Voitures Particulières | |

| Véhicules Commerciaux | ||

| Par Technologie de Propulsion | Véhicule Électrique à Batterie (BEV) | |

| Véhicule Électrique Hybride Rechargeable (PHEV) | ||

| Véhicule Électrique Hybride (HEV) | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie | ||

| Thaïlande | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Pourquoi l'Asie-Pacifique est-elle le plus grand contributeur régional au marché des systèmes de batteries pour véhicules électriques ?

Une chaîne d'approvisionnement intégrée allant du traitement des minéraux à l'assemblage des véhicules, associée à des subventions à l'achat agressives et à des dépenses d'infrastructure, permet à la région de représenter 63,74 % des revenus mondiaux.

Quelle chimie gagne le plus rapidement en dynamique après le lithium-ion ?

Le sodium-ion affiche le TCAC le plus élevé à 41,90 % grâce à des matières premières à faible coût et à de solides performances à basse température.

Comment les batteries à état solide influenceront-elles la croissance du marché d'ici 2031 ?

Les cellules à état solide croissent à un TCAC de 37,85 %, améliorant la densité énergétique et la sécurité ; elles devraient capter une part significative une fois que le coût de fabrication approchera la parité avec les batteries lithium-ion.

Qu'est-ce qui freine le secteur des systèmes de batteries pour véhicules électriques malgré une forte demande ?

La concentration des minéraux critiques, les rappels liés à l'emballement thermique et l'évolution des barrières commerciales impactent collectivement le TCAC prévu.

Quel segment de véhicules offre l'opportunité de croissance la plus attractive ?

Les véhicules commerciaux sont en tête avec un TCAC de 18,95 % car les opérateurs de flottes bénéficient rapidement d'avantages en termes de coût total de possession et se conforment aux mandats des zones à zéro émission.

Dernière mise à jour de la page le: