Taille et part du marché européen des moteurs électriques pour véhicules électriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

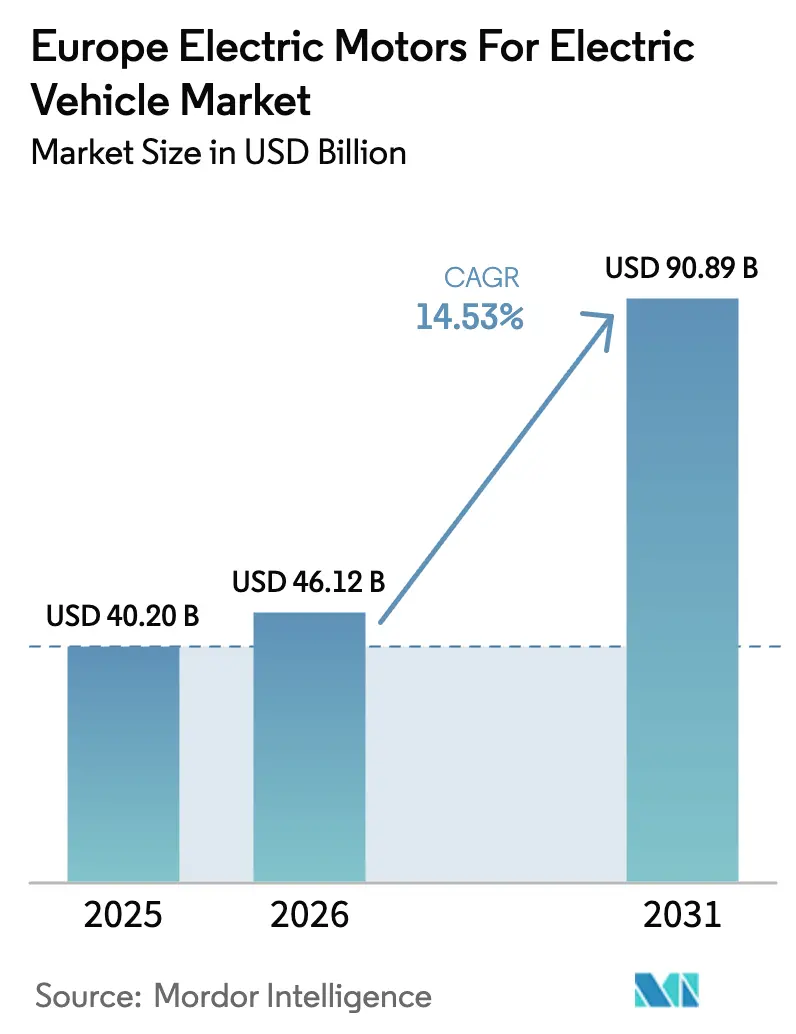

| Taille du marché de l'année de base (2025) | 40.20 Milliards de dollars |

| Taille du Marché (2026) | 46.12 Milliards de dollars |

| Taille du Marché (2031) | 90.89 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.53% CAGR |

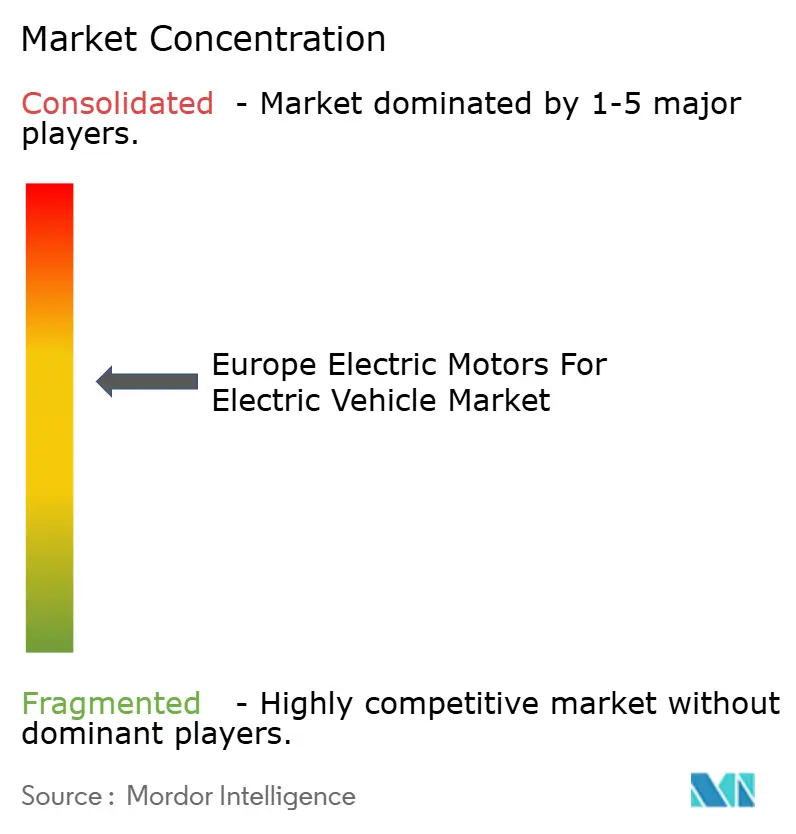

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des moteurs électriques pour véhicules électriques par Mordor Intelligence

Le marché européen des moteurs électriques pour véhicules électriques devrait croître de 40,20 milliards USD en 2025 à 46,12 milliards USD en 2026 et devrait atteindre 90,89 milliards USD d'ici 2031, progressant à un TCAC de 14,53 % au cours de la période de prévision (2026-2031). Le resserrement des limites moyennes de CO₂ par flotte de l'Union européenne, la déflation rapide des coûts des batteries et la standardisation au niveau des plateformes par les principaux constructeurs automobiles accélèrent la demande de moteurs électriques à un rythme qui dépasse l'adoption purement portée par les consommateurs. Les fluctuations persistantes des prix des matériaux à terres rares incitent les équipementiers à évaluer des conceptions de moteurs sans aimant ; cependant, les exigences en matière de densité de puissance signifient que les moteurs synchrones à aimants permanents dominent toujours le volume. Les investissements croissants dans les lignes de production intégrées d'entraînements électriques, notamment celles qui regroupent la fabrication de moteurs, d'onduleurs et de boîtes de vitesses, compriment les délais de mise sur le marché et réduisent les coûts à destination. L'Allemagne est actuellement en tête des revenus régionaux, mais l'expansion de l'Europe de l'Est et les incitations gouvernementales en Espagne et en Pologne reconfigurent l'empreinte de la chaîne d'approvisionnement à travers le continent[1]« Règlement (UE) 2025/1214 sur les normes de performance en matière d'émissions de CO₂ », Commission européenne, europa.eu.

Principaux enseignements du rapport

- Par type de moteur, les moteurs synchrones à aimants permanents détenaient 58,71 % de la part du marché européen des moteurs électriques pour véhicules électriques en 2025, tandis que les moteurs à réluctance variable devraient progresser à un TCAC de 16,97 % jusqu'en 2031.

- Par type de véhicule, les véhicules électriques à batterie représentaient 72,88 % de la part du marché européen des moteurs électriques pour véhicules électriques en 2025. En revanche, les véhicules électriques à pile à combustible devraient afficher le taux de croissance le plus rapide, soit 19,81 %, jusqu'en 2031.

- Par application, les voitures particulières représentaient 64,78 % de la part du marché européen des moteurs électriques pour véhicules électriques en 2025, et les équipements électriques tout-terrain devraient se développer à un TCAC de 15,36 % jusqu'en 2031.

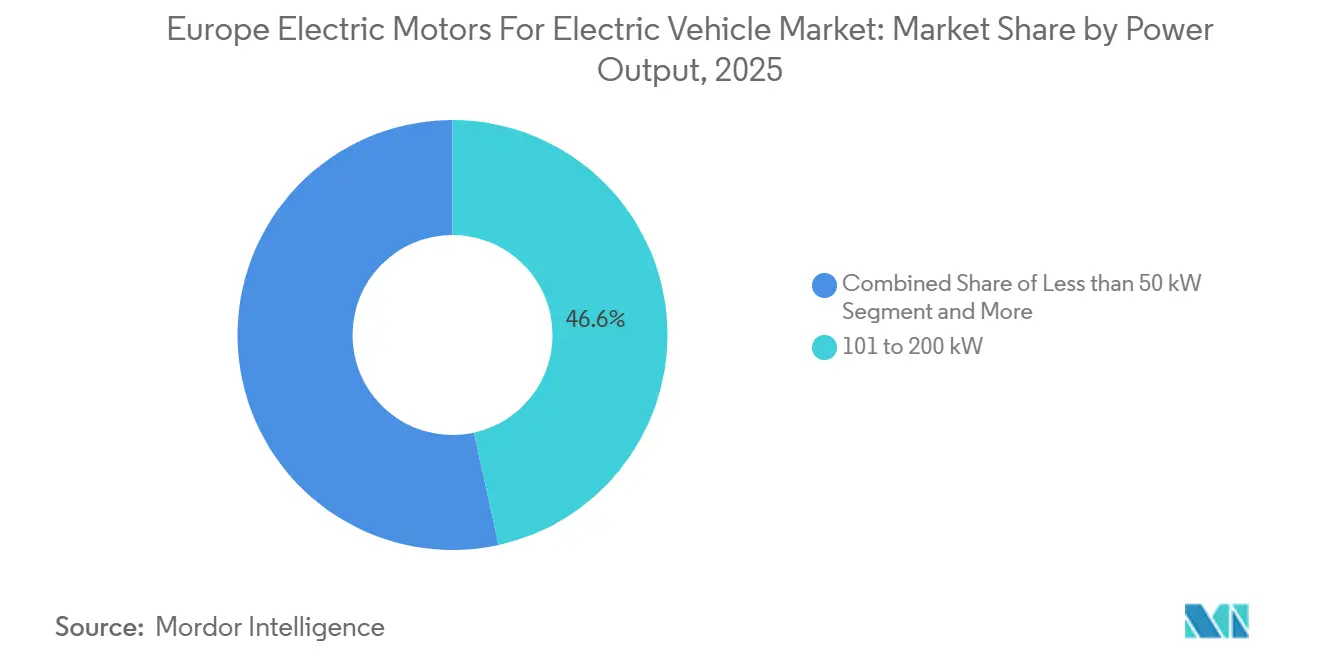

- Par puissance de sortie, la tranche 101 à 200 kW captait 46,56 % de la part du marché européen des moteurs électriques pour véhicules électriques en 2025, tandis que les moteurs de plus de 400 kW devraient progresser à un TCAC de 17,33 % jusqu'en 2031.

- Par méthode de refroidissement, les conceptions à refroidissement par liquide représentaient 62,76 % de la part du marché européen des moteurs électriques pour véhicules électriques en 2025 et devraient suivre un TCAC de 18,76 % jusqu'en 2031.

- Par pays, l'Allemagne était en tête du marché européen des moteurs électriques pour véhicules électriques avec une part de 27,33 % en 2025 ; cependant, la Pologne est en passe d'afficher la croissance la plus rapide, avec un TCAC de 16,27 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen des moteurs électriques pour véhicules électriques

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Objectifs moyens de CO₂ par flotte de l'UE | +3.2% | Allemagne, France, Italie, Espagne, Pays-Bas, Belgique | Court terme (≤ 2 ans) |

| Baisse du prix des batteries en USD/kWh | +2.8% | Allemagne, Royaume-Uni, France, Pologne, République tchèque | Moyen terme (2 à 4 ans) |

| Feuilles de route d'électrification des équipementiers | +2.5% | Allemagne, France, Espagne, Italie, Royaume-Uni | Moyen terme (2 à 4 ans) |

| Programme PERTE VEC 2 de l'Espagne en 2024 | +1.8% | Espagne, Portugal | Long terme (≥ 4 ans) |

| Demande liée aux groupes motopropulseurs électriques de rétrofit | +1.5% | Royaume-Uni, France, Allemagne, Italie, Pays-Bas | Court terme (≤ 2 ans) |

| Conception conjointe moteur-onduleur pilotée par l'IA | +1.2% | Allemagne, Suède, France, Autriche | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Objectifs moyens de CO₂ par flotte de l'UE plus stricts pour 2025 et 2030

Le règlement 2025/1214 de l'Union européenne a abaissé la limite moyenne de flotte pour 2025 à 93,6 g de CO₂/km jusqu'en 2029 et fixé un plafond de 49,5 g de CO₂/km pour 2034, associant de lourdes amendes pour non-conformité à l'expiration du mécanisme de super-crédit fin 2025[2]« Performances en matière d'émissions de CO₂ des nouvelles voitures particulières en Europe », Agence européenne pour l'environnement, eea.europa.eu. Les constructeurs automobiles accélèrent désormais les lancements de véhicules électriques à batterie, indépendamment de la rentabilité à court terme, car chaque point de pourcentage d'écart dans le mix de véhicules électriques peut déclencher des centaines de millions d'euros de pénalités. La production sur plateforme est donc anticipée dans les usines de Zwickau, Emden et Tychy, les fournisseurs adaptant en conséquence leurs lignes de stators à épingles à cheveux et de rotors. Le règlement lie effectivement la demande de moteurs aux plafonds réglementaires plutôt qu'aux préférences des consommateurs, plaçant le marché européen des moteurs électriques pour véhicules électriques sur une trajectoire de croissance pilotée par les politiques publiques.

Baisse rapide du prix des batteries en USD/kWh permettant des véhicules électriques à batterie abordables

Les prix moyens des packs ont glissé de 153 USD/kWh en 2022 à 111 USD/kWh en 2024 et sont en passe de tomber en dessous de 80 USD/kWh d'ici 2026. Le franchissement de ce seuil permet aux véhicules électriques à batterie des segments B et C d'atteindre la parité de prix d'achat avec les voitures à combustion interne sans subventions, élargissant ainsi la base potentielle de clients pour les moteurs de dizaines de millions de véhicules. Le lancement en 2025 de la R5 E-Tech de Renault à 25 000 EUR illustre comment la baisse des coûts des batteries libère une marge de prix pour spécifier des moteurs à aimants permanents de 110 kW à plus haute efficacité. Les fournisseurs de composants, quant à eux, ont réduit la main-d'œuvre d'assemblage par moteur de près d'un tiers, grâce au bobinage à épingles à cheveux en cuivre et aux onduleurs intégrés. Pourtant, le passage aux batteries lithium-fer-phosphate — avec leur densité d'énergie plus faible — exige que les moteurs offrent une meilleure efficacité sur une plage de couple plus large, soulignant l'équilibre délicat entre coût, autonomie et demande en terres rares.

Feuilles de route d'électrification des équipementiers et changements de plateformes

Les plateformes MEB de Volkswagen, STLA-Medium de Stellantis et Neue Klasse de BMW standardisent les fixations de moteurs, les interfaces thermiques et le conditionnement des onduleurs pour débloquer des économies d'échelle. Par exemple, l'intégration de transistors MOSFET en carbure de silicium directement dans le boîtier du moteur a réduit le câblage haute tension de plus d'un mètre tout en augmentant la densité de puissance d'environ 30 %. La consolidation des conceptions déplace l'avantage concurrentiel de la géométrie de moteur sur mesure vers l'échelle de fabrication et l'expertise en gestion thermique, incitant les fournisseurs de rang 1 à investir dans des lignes de plusieurs gigawatts en Allemagne, en Espagne et en Autriche. La commonalité des plateformes simplifie également les mises à jour à distance qui ajustent les courbes de couple dans la même enveloppe matérielle, faisant du logiciel un nouveau champ de bataille pour la différenciation. À mesure que davantage de modèles partagent des architectures communes, le marché européen des moteurs électriques pour véhicules électriques renforce sa courbe de coûts tirée par les volumes et intègre verticalement les sous-ensembles critiques.

Le programme PERTE VEC 2 de l'Espagne en 2024 ancrant de nouvelles chaînes d'approvisionnement en entraînements électriques

Le programme de 3 milliards EUR lancé en 2024 canalise des fonds publics vers les clusters valenciens et aragonais, subventionnant les équipements de stators à épingles à cheveux, d'assemblage de rotors et de soudage laser de bobines. Vitesco et Schaeffler ont déjà mis en service une capacité nominale combinée raccourcissant le corridor logistique vers les usines automobiles ibériques et du sud de la France. L'obligation de co-investissement privé garantit un engagement à long terme, tandis qu'une initiative parallèle de requalification de la main-d'œuvre couvre 12 000 techniciens à travers l'Espagne. Les délais de livraison des machines d'insertion spécialisées s'étendent néanmoins à 18 mois, créant un goulot d'étranglement temporaire qui ralentit la montée en puissance complète des capacités jusqu'en 2028. Malgré tout, l'initiative positionne l'Espagne comme un nœud de production essentiel et renforce la résilience régionale face aux chocs de la chaîne d'approvisionnement.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix et risque lié à la chaîne d'approvisionnement | -1.5% | Allemagne, France, Italie, Espagne, Pologne, République tchèque | Moyen terme (2 à 4 ans) |

| CAPEX élevé | -1.3% | Allemagne, Espagne, France, Royaume-Uni, Pologne | Court terme (≤ 2 ans) |

| Files d'attente pour le raccordement au réseau | -0.9% | Royaume-Uni, Allemagne, Pays-Bas, Belgique | Court terme (≤ 2 ans) |

| Pénurie de talents | -0.8% | Allemagne, France, Autriche, Suède, Pays-Bas | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des aimants à terres rares et risque lié à la chaîne d'approvisionnement

L'oxyde de néodyme-praséodyme a culminé près de 68 000 USD par tonne métrique début 2025 avant de glisser à 54 000 USD en fin d'année, une variation de 26 % qui a déstabilisé les marges brutes trimestrielles de nombreux fournisseurs de rang 1. Les contrats à terme peuvent amortir une partie de la volatilité, mais ils comportent des primes élevées, comprimant davantage les bénéfices. La substitution par des aimants en ferrite réduit la densité de puissance jusqu'à 20 %, nécessitant des modifications de conception que peu d'équipementiers sont prêts à accepter pour les voitures particulières grand public. Les initiatives de recyclage en Saxe visent à récupérer 2 000 tonnes métriques par an d'ici 2028 ; cependant, cela couvre moins de 5 % de la demande européenne projetée. Tant que l'extraction nationale ou le recyclage à grande échelle ne devient pas une option viable, le prix des aimants reste un frein structurel.

CAPEX élevé pour les lignes avancées de bobinage à épingles à cheveux et de refroidissement par liquide

La transition du fil rond aux stators à épingles à cheveux nécessite un investissement de 8 à 12 millions EUR en équipements d'insertion automatisée et de soudage laser par ligne de production, tandis que l'ajout d'une capacité de refroidissement par liquide pousse l'investissement au-delà de 15 millions EUR pour les installations à volume intermédiaire. Les délais de retour sur investissement dépassent souvent 24 mois, ce qui est contraignant pour les petites entreprises de rang 2. Une fois installées, ces lignes à forte intensité capitalistique deviennent géographiquement « figées », rendant la délocalisation vers des pays à moindre coût économiquement non viable sur un cycle d'amortissement de 10 ans. L'obstacle élève effectivement les barrières à l'entrée et favorise les acteurs établis disposant de bilans plus solides, ralentissant la diffusion des technologies de bobinage de nouvelle génération.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de moteur : la domination des moteurs synchrones à aimants permanents face au défi des moteurs à réluctance variable

Les moteurs synchrones à aimants permanents (MSAP) représentaient 58,71 % de la part du marché européen des moteurs électriques pour véhicules électriques en 2025, car leur densité de puissance permet aux constructeurs automobiles de respecter les objectifs d'espace intérieur sans redimensionner les sous-châssis des véhicules. Les moteurs à induction sont souvent utilisés dans les configurations à traction intégrale à double moteur, où leur coût inférieur compense les pénalités associées à l'efficacité en charge partielle. Les unités BLDC ont maintenu une présence dans les deux et trois-roues en raison de leur simplicité et de leur compatibilité avec le refroidissement par air. Dans le même temps, les moteurs CC à balais ont été largement remplacés par des unités BLDC dans l'usage automobile courant. Le volume des moteurs à réluctance variable augmente rapidement — avec une prévision de croissance à un TCAC de 16,97 % jusqu'en 2031, car les conceptions sans aimant se prémunissent contre la volatilité des terres rares.

Les gains des moteurs à réluctance variable s'accompagnent de compromis techniques : une ondulation de couple plus élevée et un bruit acoustique plus important exigent des algorithmes de contrôle sophistiqués qui nécessitent à leur tour des onduleurs en carbure de silicium plus coûteux. Néanmoins, les fournisseurs ont dévoilé des prototypes de moteurs à réluctance variable de 150 kW atteignant plus de 90 % d'efficacité en charge nominale, réduisant considérablement l'écart avec les moteurs synchrones à aimants permanents. L'adoption des moteurs à induction reste stable lorsque les packs de batteries dépassent 75 kWh, car l'impact sur l'autonomie est moins sévère. Dans l'ensemble, le mix technologique continuera d'évoluer, mais les moteurs synchrones à aimants permanents restent l'ancre du marché européen des moteurs électriques pour véhicules électriques jusqu'en 2031.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de véhicule : leadership des véhicules électriques à batterie, dynamique des véhicules électriques à pile à combustible

Les véhicules électriques à batterie ont absorbé 72,88 % de la part de marché en 2025, portés par les modèles Volkswagen ID, les plateformes Stellantis et les ventes soutenues du Model Y de Tesla. Les véhicules électriques à pile à combustible se développent à un TCAC de 19,81 % jusqu'en 2031, portés par des corridors de ravitaillement en hydrogène qui couvrent désormais 250 stations en Allemagne, en France et aux Pays-Bas. La part des véhicules hybrides rechargeables s'érode sous l'effet de tests d'émissions de CO₂ en conditions réelles plus stricts, incitant les équipementiers à réorienter leurs budgets de R&D vers des architectures entièrement électriques. Les véhicules hybrides électriques servent encore les régions disposant de réseaux de recharge insuffisants, mais génèrent des revenus de moteurs plus faibles car les puissances nominales restent souvent inférieures à 50 kW.

Dans les camions lourds, des moteurs synchrones à aimants permanents à refroidissement par liquide de 180 kW en configuration double dans les véhicules électriques à pile à combustible sont conçus pour compenser le délai de réponse de la pile à combustible, marquant une rupture avec les standards des véhicules électriques à batterie. Bien que les véhicules électriques à batterie dominent en volume, la croissance des véhicules électriques à pile à combustible offre non seulement un coup de pouce supplémentaire, mais diversifie également le paysage de la demande pour le marché européen des moteurs électriques pour véhicules électriques.

Par application : les voitures particulières en tête, l'hors-route en forte progression

Les voitures particulières représentaient 64,78 % de la part du marché européen des moteurs électriques pour véhicules électriques en 2025, reflétant les habitudes de mobilité centrées sur l'automobile en Europe et la concentration des lancements de véhicules électriques à batterie dans les segments C et D. Les véhicules électriques tout-terrain et industriels — tels que les excavatrices électriques, les chargeuses sur roues et les équipements portuaires — devraient croître à un TCAC de 15,36 % jusqu'en 2031, car les autorités de construction urbaine et les autorités portuaires imposent des mandats d'émissions nulles à l'échappement. Les engagements d'électrification des flottes de commerce électronique propulsent la part des fourgonnettes commerciales et des camions de taille moyenne. Les deux-roues et trois-roues sont concentrés dans les centres urbains du sud.

Les conditions d'exploitation difficiles dans les segments tout-terrain favorisent les moteurs à induction robustifiés avec des boîtiers IP67, tandis que les moteurs pour voitures particulières privilégient la compacité et l'efficacité. Les cycles d'arrêt-démarrage des véhicules commerciaux créent des pics thermiques, favorisant l'adoption du refroidissement actif même pour les unités inférieures à 100 kW. Ces différences nuancées de cycles d'utilisation font de la segmentation par application un prisme clé pour la prévision de la taille du marché.

Par puissance de sortie : la gamme intermédiaire domine, la haute puissance s'accélère

Les moteurs de 101 à 200 kW captaient 46,56 % du marché européen des moteurs électriques pour véhicules électriques en 2025, car ils répondent aux critères d'accélération des voitures C grand public sans engendrer les coûts premium associés aux véhicules de cette catégorie. Les unités de plus de 400 kW, indispensables pour les camions lourds et les bus articulés, constituent la tranche à la croissance la plus rapide avec un TCAC de 17,33 % jusqu'en 2031, bien que depuis une base plus réduite. La tranche 51 à 100 kW sert les véhicules électriques à batterie d'entrée de gamme et les fourgonnettes de livraison urbaine, où les contraintes de coût imposent des architectures à refroidissement par air.

La gestion thermique devient la principale contrainte de conception au-delà de 250 kW, nécessitant l'utilisation de bobinages de stator refroidis par projection d'huile ou par liquide direct pour prévenir la démagnétisation des aimants. Les onduleurs en carbure de silicium permettent désormais des rendements de pointe de 98 % ou plus, même à 550 kW, permettant aux équipementiers de maintenir l'autonomie sans surdimensionner les packs de batteries. Ces avancées en haute puissance élargissent la limite supérieure de la taille du marché européen des moteurs électriques pour véhicules électriques à mesure que les applications commerciales s'électrifient.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par méthode de refroidissement : la montée en puissance du refroidissement par liquide

Les moteurs à refroidissement par liquide détenaient 62,76 % de la part du marché européen des moteurs électriques pour véhicules électriques en 2025 et sont en passe d'afficher un TCAC de 18,76 % jusqu'en 2031, une trajectoire liée à la hausse des exigences de puissance continue au-delà de 150 kW. Les conceptions à refroidissement par air conservent une part de 37,24 %, se concentrant sur les véhicules inférieurs à 100 kW où les économies sur la nomenclature de 400 à 600 USD par unité restent déterminantes. Au-delà de 150 kW, le refroidissement par air nécessite des stators surdimensionnés, qui ajoutent 6 kg de cuivre et d'acier, annulant ainsi tout avantage en termes de poids.

La complexité du refroidissement par liquide introduit un risque de fuite et une consommation d'énergie parasite d'environ 150 à 200 W ; pourtant, la réduction de volume de 20 à 25 % qu'il permet libère un espace de conditionnement précieux pour des packs de batteries plus grands. Les températures ambiantes élevées du sud de l'Europe font davantage pencher la balance vers les systèmes à refroidissement par liquide, renforçant un changement structurel déjà en cours sur le marché européen des moteurs électriques pour véhicules électriques.

Analyse géographique

L'Allemagne représentait 27,33 % de la part du marché européen des moteurs électriques pour véhicules électriques en 2025, s'appuyant sur les usines Volkswagen de Zwickau et d'Emden, le centre de R&D de BMW à Munich et un dense réseau de fournisseurs qui permet des cycles rapides de prototypage et de validation. La proximité entre l'ingénierie et la production raccourcit les délais de développement jusqu'à neuf mois, faisant de l'Allemagne un hub essentiel sur le marché européen des moteurs électriques pour véhicules électriques. La Pologne émerge comme la géographie à la croissance la plus rapide avec un TCAC de 16,27 % jusqu'en 2031, portée par l'électrification de Tychy par Stellantis, la montée en puissance de la capacité en cellules de LG Energy Solution et des coûts de main-d'œuvre plus bas qui compriment le coût à destination par moteur de plusieurs points de pourcentage. La France suit, ancrée par le complexe ElectriCity de Renault à intégration verticale, qui regroupe la fabrication de batteries, de moteurs et l'assemblage final sous un même toit, réduisant considérablement les tampons logistiques.

Le Royaume-Uni a conservé une part significative du volume malgré l'incertitude tarifaire post-Brexit, grâce à une forte localisation chez Nissan Sunderland et à la présence de clusters de chaîne d'approvisionnement dans le Nord-Est. L'Italie bénéficie des investissements de Stellantis à Melfi et Mirafiori, tandis que l'Espagne tire parti des subventions PERTE VEC 2 pour attirer de nouvelles lignes de composants de moteurs. Un groupe « reste de l'Europe », comprenant la République tchèque, la Hongrie, la Roumanie et la Slovaquie, sert principalement des expéditions en séquence vers les usines automobiles allemandes.

La domination de l'Allemagne est soutenue par l'expertise de sa main-d'œuvre et la maturité de ses infrastructures, mais la hausse des coûts salariaux encourage les fournisseurs à se diversifier vers l'est. Le réseau électrique polonais, encore dépendant du charbon pour plus de 60 % de sa production, pousse les prix de l'électricité industrielle au-dessus des moyennes allemandes, érodant partiellement son avantage en termes de coût de main-d'œuvre. La chaîne d'approvisionnement intégrée de la France réduit les besoins en fonds de roulement, renforçant la trésorerie des projets et en faisant un modèle attrayant pour d'autres pays. Le calendrier de montée en puissance de l'Espagne signifie que son effet de capacité pleine ne se matérialisera pas avant la prochaine décennie. Néanmoins, les premiers indicateurs suggèrent un déplacement durable vers le sud sur le marché européen des moteurs électriques pour véhicules électriques.

Paysage concurrentiel

Le marché européen des moteurs électriques pour véhicules électriques présente une concentration modérée, Robert Bosch GmbH, Siemens AG, ZF Friedrichshafen AG, Valeo SA et Nidec Corporation représentant collectivement la majorité des revenus de 2025. Les intégrateurs de rang 1 regroupent de plus en plus les fonctions d'onduleur et de boîte de vitesses dans un seul entraînement électrique, capturant davantage de valeur par unité et renforçant la collaboration fournisseur-équipementier. Le moteur à flux axial de YASA, adopté par les modèles Mercedes-Benz AMG en 2025, offre une densité de couple nettement supérieure aux conceptions à flux radial, signalant que l'innovation topologique reste un perturbateur puissant.

Les spécialistes des moteurs-roues, tels qu'Elaphe et Protean, ciblent les véhicules urbains où l'élimination des demi-arbres compense la masse non suspendue ajoutée ; cependant, l'adoption reste de niche en raison des pénalités sur le confort de conduite à des vitesses plus élevées. Les fournisseurs de kits de rétrofit ont créé un marché secondaire à forte marge pour les fourgonnettes commerciales, au service des opérateurs de flottes désireux de se conformer aux mandats des zones à faibles émissions sans acheter de nouveaux véhicules. Les dépôts de propriété intellectuelle soulignent la course à l'innovation : l'Office européen des brevets a enregistré 347 demandes de contrôle de moteurs électriques en 2025, reflétant une concurrence accrue en R&D.

Les évolutions réglementaires façonnent également la stratégie. Le règlement de l'UE sur l'écoconception pour des produits durables, en vigueur en 2026, exige des feuilles de route détaillées de démontage et la vérification du contenu recyclé, favorisant les fournisseurs dotés d'une logistique inverse robuste et de partenariats de recyclage. La volatilité des prix des terres rares incite les grands acteurs à s'intégrer verticalement dans la production d'aimants, tandis que les nouveaux entrants plus petits se diversifient dans des architectures à réluctance variable pour minimiser leur exposition. Ces dynamiques maintiennent collectivement un paysage concurrentiel mais en voie de consolidation sur le marché européen des moteurs électriques pour véhicules électriques.

Leaders du secteur européen des moteurs électriques pour véhicules électriques

Robert Bosch GmbH

Siemens AG

Valeo SA

ZF Friedrichshafen AG

Nidec Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Août 2025 : l'usine BMW Group de Steyr a démarré la production en série de moteurs électriques de 6e génération pour les modèles Neue Klasse, expédiant le groupe motopropulseur entièrement électrique à travers le réseau mondial de BMW.

- Février 2025 : le Groupe Renault, Valeo, Siemens eAutomotive et Valeo ont annoncé la signature d'un protocole d'accord pour former un partenariat stratégique visant à concevoir, fabriquer et co-développer des moteurs électriques automobiles pour véhicules électriques en France.

- Janvier 2025 : Nissan a introduit la dernière évolution de son groupe motopropulseur e-POWER en Europe, offrant une expérience de conduite électrique qui élimine le besoin de recharge par branchement.

Périmètre du rapport sur le marché européen des moteurs électriques pour véhicules électriques

Un véhicule électrique est un véhicule partiellement ou entièrement propulsé par l'électricité et mu par un ou plusieurs moteurs électriques, utilisant uniquement l'énergie stockée dans des batteries. Le moteur électrique du véhicule est alimenté par un important pack de batteries de traction qui doit être connecté à une prise murale ou à un équipement de recharge, communément appelé équipement d'alimentation pour véhicules électriques (EVSE).

Le marché des moteurs électriques pour véhicules électriques est segmenté par type de moteur, type de véhicule, application, puissance de sortie, méthode de refroidissement et pays. Par type de moteur, le marché est segmenté en moteurs CC à balais, moteurs CC sans balais (BLDC), moteurs à induction (CA), moteurs synchrones à aimants permanents (MSAP) et moteurs à réluctance variable (MRV). Par type de véhicule, le marché est segmenté en véhicules électriques à batterie (VEB), véhicules hybrides électriques (VHE), véhicules hybrides rechargeables (VHR) et véhicules électriques à pile à combustible (VEPC). Par application, le marché est segmenté en deux-roues, trois-roues, voitures particulières, véhicules commerciaux et véhicules électriques tout-terrain et industriels. Par puissance de sortie, le marché est segmenté en moins de 50 kW, 51 à 100 kW, 101 à 200 kW, 201 à 400 kW et plus de 400 kW. Par méthode de refroidissement, le marché est segmenté en moteurs à refroidissement par air et moteurs à refroidissement par liquide. Par pays, le marché est segmenté en Allemagne, Royaume-Uni, France, Italie, Espagne et reste de l'Europe. Les prévisions de marché sont fournies en termes de valeur (USD) et de volume (unités).

| Moteurs CC à balais |

| Moteurs CC sans balais (BLDC) |

| Moteurs à induction (CA) |

| Moteurs synchrones à aimants permanents (MSAP) |

| Moteurs à réluctance variable (MRV) |

| Véhicules électriques à batterie (VEB) |

| Véhicules hybrides électriques (VHE) |

| Véhicules hybrides rechargeables (VHR) |

| Véhicules électriques à pile à combustible (VEPC) |

| Deux-roues |

| Trois-roues |

| Voitures particulières |

| Véhicules commerciaux |

| Véhicules électriques tout-terrain et industriels |

| Moins de 50 kW |

| 51 à 100 kW |

| 101 à 200 kW |

| 201 à 400 kW |

| Plus de 400 kW |

| Moteurs à refroidissement par air |

| Moteurs à refroidissement par liquide |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Reste de l'Europe |

| Par type de moteur | Moteurs CC à balais |

| Moteurs CC sans balais (BLDC) | |

| Moteurs à induction (CA) | |

| Moteurs synchrones à aimants permanents (MSAP) | |

| Moteurs à réluctance variable (MRV) | |

| Par type de véhicule | Véhicules électriques à batterie (VEB) |

| Véhicules hybrides électriques (VHE) | |

| Véhicules hybrides rechargeables (VHR) | |

| Véhicules électriques à pile à combustible (VEPC) | |

| Par application | Deux-roues |

| Trois-roues | |

| Voitures particulières | |

| Véhicules commerciaux | |

| Véhicules électriques tout-terrain et industriels | |

| Par puissance de sortie | Moins de 50 kW |

| 51 à 100 kW | |

| 101 à 200 kW | |

| 201 à 400 kW | |

| Plus de 400 kW | |

| Par méthode de refroidissement | Moteurs à refroidissement par air |

| Moteurs à refroidissement par liquide | |

| Par pays | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelle était la taille du marché européen des moteurs électriques pour véhicules électriques en 2026 ?

Le marché a atteint 46,12 milliards USD en 2026 et devrait progresser jusqu'à 90,89 milliards USD d'ici 2031.

Quelle technologie de moteur est actuellement en tête en termes d'adoption ?

Les moteurs synchrones à aimants permanents représentaient 58,71 % des installations de 2025, ce qui en fait la technologie dominante dans la région.

Quel pays connaît la croissance la plus rapide pour la production de moteurs électriques ?

La Pologne affiche le TCAC le plus élevé pour la période 2026-2031, soit 16,27 %, en raison des nouvelles plateformes d'équipementiers et des ajouts de capacité en cellules de batteries.

Pourquoi les moteurs à refroidissement par liquide gagnent-ils des parts de marché ?

La hausse des exigences de puissance continue au-delà de 150 kW favorise le refroidissement par liquide car il évacue la chaleur plus efficacement, permettant des conceptions plus petites et plus légères qui améliorent le conditionnement du véhicule.

Comment la volatilité des prix des terres rares impacte-t-elle les fournisseurs ?

Les fluctuations des prix de l'oxyde de néodyme-praséodyme peuvent comprimer les marges brutes trimestrielles de plusieurs centaines de points de base, incitant à la couverture par contrats à terme et à l'exploration d'architectures sans aimant.

Dernière mise à jour de la page le: