Taille et parts du marché de la construction résidentielle en Égypte

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

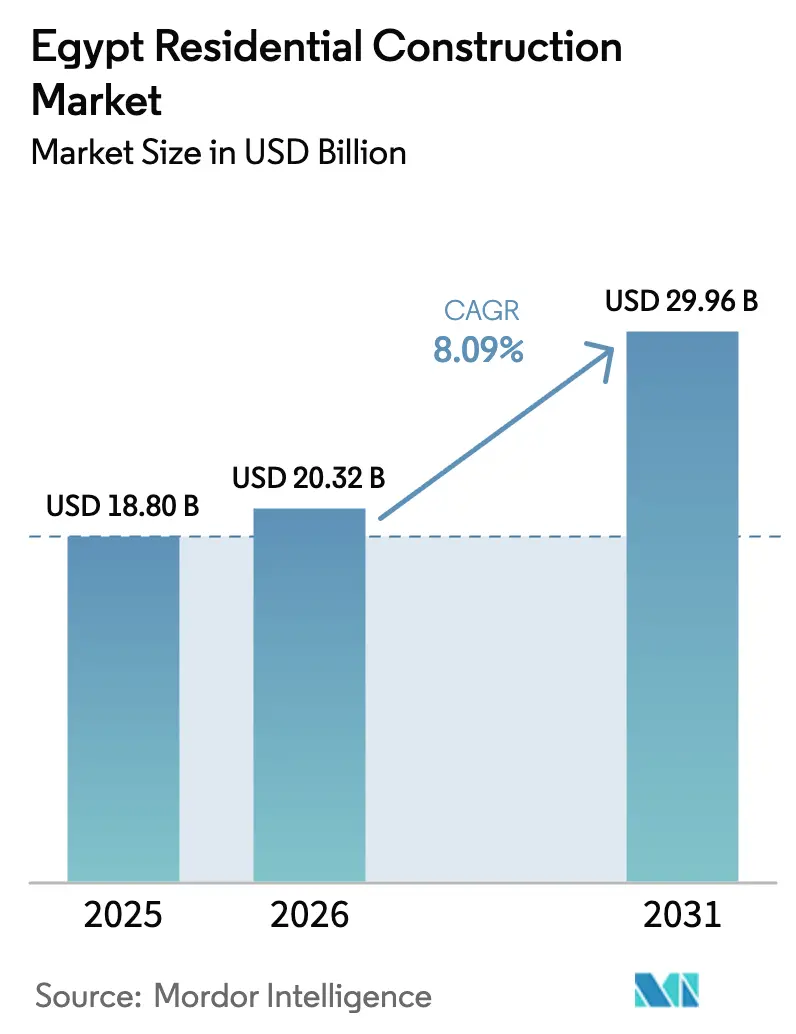

| Taille du marché de l'année de base (2025) | 18.80 Milliards de dollars |

| Taille du Marché (2026) | 20.32 Milliards de dollars |

| Taille du Marché (2031) | 29.96 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.09% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la construction résidentielle en Égypte par Mordor Intelligence

La taille du marché de la construction résidentielle en Égypte devrait croître de 18,80 milliards USD en 2025 à 20,32 milliards USD en 2026, avec une prévision d'atteindre 29,96 milliards USD d'ici 2031 à un TCAC de 8,09 % sur la période 2026-2031. Cette dynamique est portée par des mégaprojets à l'initiative du gouvernement, d'importants réservoirs de capitaux privés et des flux réguliers d'investissements directs étrangers. La formation soutenue de ménages, un déficit persistant de 1,5 million d'unités et des subventions hypothécaires ciblées maintiennent une demande structurelle, même lorsque les conditions macroéconomiques se durcissent. Le développement rapide de la Nouvelle Capitale Administrative et d'autres villes-corridors attire entrepreneurs, fournisseurs et investisseurs vers de grands projets phasés offrant des flux de trésorerie prévisibles et une échelle technologique. La volatilité monétaire ajoute une pression sur les coûts ; toutefois, la capacité nationale de production d'acier, les ajustements tarifaires et le recours accru aux systèmes modulaires limitent les perturbations de la chaîne d'approvisionnement.

Principaux enseignements du rapport

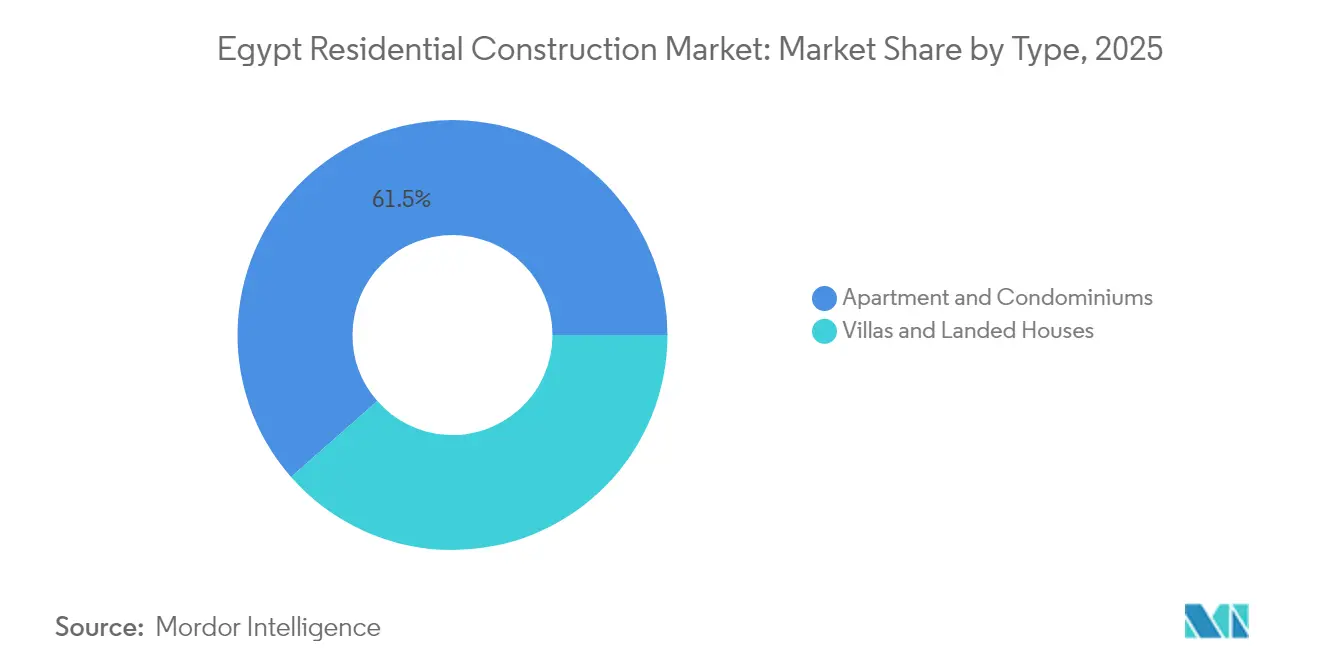

- Par type, les appartements et copropriétés représentaient 61,48 % des parts du marché de la construction résidentielle en Égypte en 2025, tandis que les villas et maisons individuelles devraient progresser à un TCAC de 8,67 % jusqu'en 2031.

- Par type de construction, la nouvelle construction représentait 77,30 % de la taille du marché de la construction résidentielle en Égypte en 2025 ; le segment rénovation avance à un TCAC de 8,55 % jusqu'en 2031.

- Par méthode de construction, les techniques traditionnelles sur site captaient 84,20 % des parts de revenus en 2025 ; les méthodes modernes de construction affichent la plus forte croissance avec un TCAC de 8,92 %.

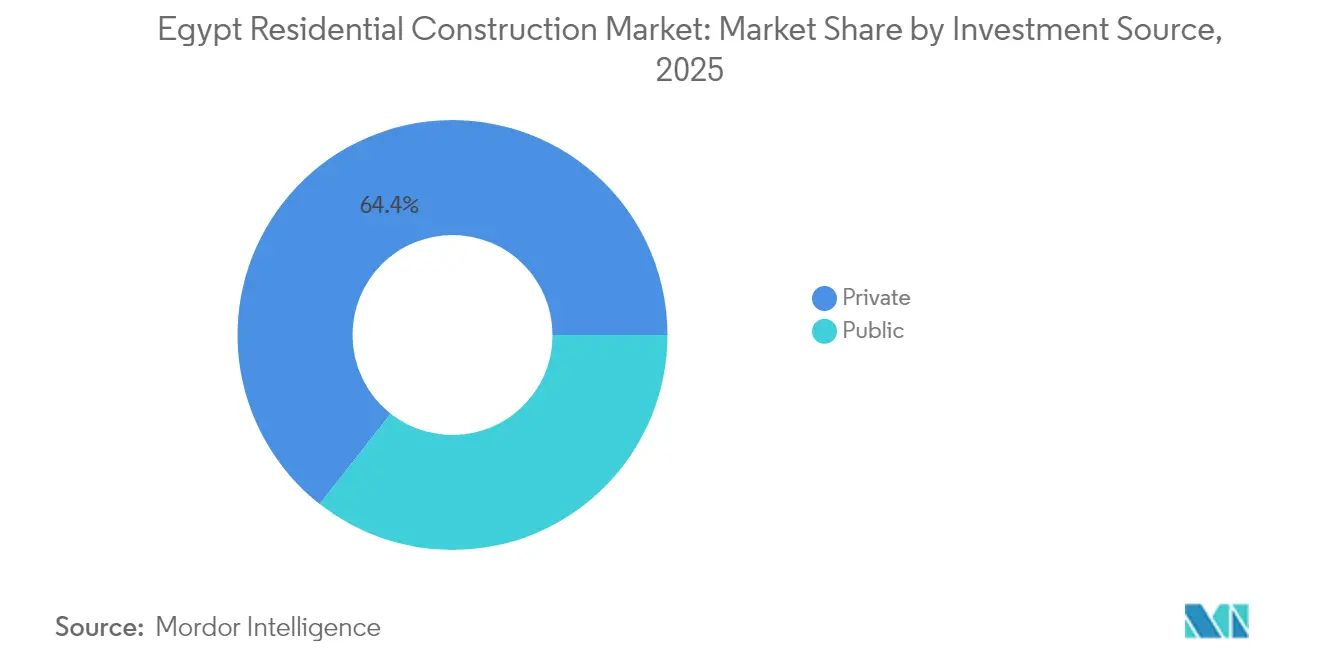

- Par source d'investissement, le segment privé était en tête avec 64,40 % des parts du marché de la construction résidentielle en Égypte en 2025, tandis que les dépenses publiques enregistrent le TCAC le plus rapide à 10,18 %.

- Par région, le Grand Caire représentait 40,55 % des parts de revenus en 2025 ; le reste de l'Égypte est la zone géographique à la croissance la plus rapide avec un TCAC de 9,05 % durant la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la construction résidentielle en Égypte

Analyse de l'impact des moteurs*

| Moteur | ( ~ ) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Programmes de logement social soutenus par le gouvernement | +2.1% | National, concentration dans le Grand Caire et les nouvelles communautés urbaines | Moyen terme (2-4 ans) |

| Formation rapide de ménages dépassant l'offre | +1.8% | Grand Caire, Alexandrie, centres urbains à l'échelle nationale | Long terme (≥ 4 ans) |

| Réformes du refinancement hypothécaire | +1.5% | National, gains initiaux dans les nouvelles communautés urbaines | Court terme (≤ 2 ans) |

| Nouvelle Capitale Administrative et pôles de mégalopoles | +1.4% | Région du Grand Caire, côte nord | Moyen terme (2-4 ans) |

| Demande portée par les envois de fonds des expatriés | +0.9% | Côte nord, Nouveau Caire, quartiers haut de gamme | Moyen terme (2-4 ans) |

| Adoption du préfabriqué et du modulaire | +0.8% | Nouvelles communautés urbaines, logements gouvernementaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les programmes de logement social soutenus par le gouvernement reconfigurent le développement urbain

Les programmes nationaux de logement allouent 100 milliards EGP pour la construction de 600 000 unités et ont déjà livré 246 000 logements tout en améliorant 130 zones informelles, ancrant la demande d'immeubles d'appartements standardisés de hauteur moyenne pouvant être reproduits rapidement[1]Mohamed Sabry, "Le gouvernement alloue 100 milliards EGP au logement social," ahramonline.com. Cette ampleur réoriente l'attention des entrepreneurs vers des conceptions à fort volume et rentables, et ouvre le marché de la construction résidentielle en Égypte aux fournisseurs de panneaux préfabriqués, de ciment bas carbone et de systèmes de comptage intelligents. Des critères d'accès à la propriété tenant compte du genre, soutenus par un prêt de 500 millions USD de la Banque mondiale, influencent la taille des unités et les services communautaires, incitant les promoteurs à intégrer des structures d'accueil pour enfants et des espaces publics plus sûrs. Le complexe Al-Asmarat de 7 440 unités, accueillant 100 000 résidents, valide la viabilité du modèle et fixe des références pour les sites futurs. Ensemble, ces programmes déplacent l'attention du luxe résidentiel fermé vers le logement de masse répondant aux seuils d'accessibilité financière sans sacrifier la qualité de construction.

La formation rapide de ménages dépassant l'offre crée une demande structurelle

La population égyptienne devrait approcher les 127 millions d'habitants d'ici 2030, nécessitant 700 000 nouvelles unités par an, contre une capacité de livraison actuelle de 500 000 unités[2]Personnel de la Banque mondiale, "Mise à jour sur le déficit de logements en Égypte," worldbank.org . Cet écart persistant ancre une croissance à long terme dans le marché de la construction résidentielle en Égypte, garantissant des flux de travail stables pour les constructeurs et les corps de métier associés. Les établissements informels abritent 40 % des résidents du Caire, générant des flux parallèles de projets de nouvelle construction et de réaménagement sur site. Le dividende démographique fournit également de la main-d'œuvre : la construction emploie déjà plus de 4 millions de travailleurs directs et 3 millions supplémentaires dans des rôles de soutien, atténuant le risque d'inflation salariale tout en renforçant la consommation de matériaux de construction. Les prêts hypothécaires sur 30 ans à 3 % d'intérêt élargissent l'éligibilité des primo-accédants, transformant ainsi la demande latente en ventes contractualisées plutôt qu'en intentions spéculatives.

Les réformes du refinancement hypothécaire libèrent la demande latente

La Banque centrale alloue 10 milliards EGP pour subventionner les prêts à long terme destinés aux acheteurs à revenus faibles et moyens, avec des taux plafonnés à 3 %, réduisant les mensualités et élargissant le bassin d'emprunteurs qualifiés. La législation complémentaire prévue par la loi n° 194 de 2020 modernise les marchés du crédit et permet aux prêteurs de technologie financière d'émettre des micro-prêts hypothécaires. La facilité de liquidité secondaire de l'Égypte, inspirée du modèle malaisien Cagamas, promet de recycler les actifs hypothécaires et de maintenir la fluidité des bilans bancaires, bien que son impact reste encore embryonnaire. L'adoption initiale est la plus forte dans les nouvelles communautés urbaines où des titres fonciers clairs accélèrent l'approbation des prêts, tandis que les quartiers des villes historiques restent à la traîne en raison de difficultés documentaires persistantes. Néanmoins, le marché de la construction résidentielle en Égypte bénéficie de la titrisation des prêts hypothécaires par les financiers, offrant aux promoteurs une prise ferme assurée et des cycles en fonds de roulement réduits.

La Nouvelle Capitale Administrative et les corridors de mégalopoles transforment le développement régional

La Nouvelle Capitale Administrative d'une valeur de 58 milliards USD s'étend sur 270 miles carrés et est conçue pour accueillir 6,5 millions d'habitants. La phase I loge déjà 48 000 fonctionnaires, générant une demande de navetteurs pour les quartiers satellites et les zones de chalandise mixtes. Les infrastructures intelligentes — du refroidissement urbain à la gestion automatisée des déchets — élèvent les spécifications de référence pour les projets à venir, poussant les entrepreneurs vers des outils numériques et des matériaux économes en énergie. Les complexes parallèles de la côte nord tels que New Alamein et le projet Ras El-Hekma à 35 milliards USD reproduisent ce modèle, assurant une diversification géographique du marché de la construction résidentielle en Égypte. La connectivité via le train à grande vitesse et les autoroutes modernisées multiplie davantage les parcelles résidentielles le long des corridors de transit, ancrant l'activité de construction dans un système urbain à plusieurs nœuds plutôt qu'une seule métropole.

Analyse de l'impact des freins*

| Frein | ( ~ ) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Flambée des coûts des matériaux liée aux fluctuations monétaires | −2.8% | National, aigu dans les projets dépendant des importations | Court terme (≤ 2 ans) |

| Retards d'enregistrement foncier et d'obtention de permis | −2.2% | National, sévère dans les quartiers urbains anciens | Moyen terme (2-4 ans) |

| Liquidité intérieure limitée pour les promoteurs | −1.7% | National, les constructeurs de taille intermédiaire sont les plus exposés | Court terme (≤ 2 ans) |

| Risque de dépendance aux systèmes de construction importés | −1.8% | National, affecte les segments haut de gamme et commerciaux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La flambée des coûts des matériaux liée aux fluctuations monétaires met à l'épreuve la viabilité des projets

La livre égyptienne a perdu 70 % de sa valeur depuis mars 2022, augmentant le prix local des équipements importés, des ascenseurs et des articles de finition, même si les prix mondiaux des billettes se sont assouplis. Les promoteurs prévoient une hausse de 10 à 30 % des coûts des intrants en 2025, comprimant les marges sur les contrats à prix fixe. La capacité annuelle de production d'acier de l'Égypte, de 9,8 millions de tonnes, atténue l'exposition, et le taux d'utilisation de 50 % du secteur cimentier offre une marge de montée en cadence de l'offre ; pourtant, les systèmes MEP spécialisés dépendent encore d'importations libellées en dollars. La transition de la Banque centrale vers un taux de change flottant libre devrait réduire les écarts avec le marché noir, mais les pics de coûts affectent la faisabilité des projets plus vite que les prix des appels d'offres ne peuvent s'ajuster. Les ajustements tarifaires sur les importations de fer apportent un soulagement temporaire, bien que l'incertitude incite les entrepreneurs à se couvrir par des achats échelonnés ou des clauses d'indexation.

Les lenteurs bureaucratiques d'enregistrement foncier et d'obtention de permis freinent la vélocité du développement

L'obtention d'un titre clair et de permis de construire peut ajouter 6 à 12 mois par rapport aux normes régionales, en particulier dans les villes centrales où plusieurs agences partagent la supervision. Bien que la procédure accélérée « Licence dorée » existe pour les projets stratégiques, son exécution varie selon la gouvernorat, limitant son impact au-delà des cas médiatiques. Les promoteurs plus modestes font face à des couches de contrôle de sécurité et à des barèmes de frais qui érodent le fonds de roulement et découragent les nouveaux entrants, conduisant à une concurrence plus étroite et à une potentielle inflation des coûts pour les acheteurs. Les cadastres numériques et les guichets uniques sont en cours de déploiement, mais leur mise en œuvre complète reste une perspective à moyen terme. Tant que les procédures ne se simplifient pas, le marché de la construction résidentielle en Égypte absorbe les retards bureaucratiques comme un coût quasi fixe intégré dans les prix de vente.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segment

Par type : les appartements portent le volume tandis que les villas captent la croissance haut de gamme

Les appartements ont généré la plus grande part de revenus, représentant 61,48 % des parts du marché de la construction résidentielle en Égypte en 2025 et ancrant la taille du marché de la construction résidentielle en Égypte grâce à des immeubles de hauteur moyenne à forte densité dans le Grand Caire. La demande découle de l'accessibilité financière, des modèles de conception gouvernementaux et de la nécessité de maximiser les terrains urbains rares. Les promoteurs privilégient les tours d'appartements pré-vendues pour monétiser les flux de trésorerie tôt, en s'appuyant sur des versements échelonnés qui réduisent la dépendance au financement bancaire. Les programmes de logement social amplifient la tendance en standardisant des conceptions de quatre à dix étages qui rationalisent les achats et la formation de la main-d'œuvre. Les ménages de la population active urbaine, en particulier les jeunes générations, choisissent les formats en copropriété à proximité des pôles d'emploi pour réduire les temps de trajet et accéder aux transports en commun.

Les villas et maisons individuelles, bien que représentant une base plus petite, affichent le TCAC le plus rapide à 8,67 % grâce à de méga-développements côtiers tels que Ras El-Hekma qui attirent les Égyptiens et les expatriés à haute valeur nette. Des prix dépassant 8 000 USD par mètre carré à New Alamein soutiennent des marges bénéficiaires qui subventionnent les infrastructures dans les districts d'appartements adjacents. Les promoteurs combinent hospitalité de marque et accès à des plages privées, convertissant les préférences de style de vie en réservations en prélancement qui se vendent souvent en totalité en quelques jours. Les envois de fonds et l'assouplissement des règles de propriété étrangère approfondissent le bassin d'acheteurs, tandis que l'amélioration des liaisons routières réduit le temps de trajet entre Le Caire et la Méditerranée. Par conséquent, les projets de villas équilibrent de plus en plus la domination volumique des appartements, créant un marché de la construction résidentielle en Égypte à deux vitesses qui dessert à la fois les segments de masse et haut de gamme.

Par type de construction : la nouvelle construction domine tandis que la rénovation s'accélère

Les nouvelles constructions représentaient 77,30 % de la taille du marché de la construction résidentielle en Égypte en 2025, portées par un arriéré de 1,5 million d'unités qui positionne la livraison résidentielle comme une infrastructure essentielle. Les sites en développement vierge dans la Nouvelle Capitale Administrative et les 37 villes intelligentes planifiées permettent aux maîtres d'ouvrage d'intégrer les réseaux d'utilités, les réseaux d'énergie renouvelable et les plateformes numériques dès le premier jour, réduisant les coûts du cycle de vie pour les occupants et les municipalités. Les agences étatiques regroupent les immeubles résidentiels avec des écoles et des hôpitaux, garantissant une viabilité communautaire immédiate et donc une absorption des ventes plus rapide. Les entrepreneurs bénéficient d'un séquençage prévisible et d'économies d'échelle dans l'approvisionnement en matériaux.

La rénovation, bien que de moindre ampleur, devrait dépasser le PIB avec un TCAC de 8,55 %, car les quartiers anciens nécessitent des mises à niveau parasismiques, des rénovations d'efficacité énergétique et des réhabilitations de façades. Le projet Gheit El-Enab à Alexandrie montre qu'un financement mixte — subventions municipales et fonds propres des promoteurs — peut transformer des bâtiments dangereux tout en préservant l'identité du quartier. L'application des codes énergétiques pousse les propriétaires à installer des fenêtres à double vitrage, des chauffe-eau solaires et un éclairage LED, générant une demande en main-d'œuvre qualifiée pour la rénovation et en produits spécialisés. Des instruments de financement tels que les prêts hypothécaires verts commencent à apparaître, facilitant l'investissement des propriétaires dans des améliorations. À mesure que les cœurs urbains se densifient, la rénovation devient une alternative rentable au déménagement, assurant une contribution régulière au marché de la construction résidentielle en Égypte.

Par méthode de construction : les méthodes conventionnelles prédominent malgré l'innovation moderne

Les méthodes traditionnelles à forte intensité de main-d'œuvre sur site représentaient encore 84,20 % des parts en 2025, soutenues par une main-d'œuvre abondante, une expertise établie des entrepreneurs et des chaînes d'approvisionnement bien ancrées. Les grands constructeurs égyptiens développent leurs opérations grâce à la spécialisation des corps de métier et aux réseaux de sous-traitants, leur permettant de gérer simultanément des mégaprojets sans conflit de ressources. La visibilité des coûts et la familiarité des prêteurs maintiennent les techniques conventionnelles comme choix par défaut sur la plupart des projets de marché intermédiaire. Pourtant, les plafonds de productivité et les niveaux de déchets incitent à un changement progressif.

Les méthodes modernes de construction, en expansion à un TCAC de 8,92 %, comprennent les éléments préfabriqués, les modules volumétriques et des projets pilotes d'impression 3D émergents. La modélisation des données du bâtiment (BIM), capable de réduire les reprises de travaux jusqu'à 20 %, gagne du terrain à mesure que les promoteurs cherchent à réduire les contingences. Les usines produisant des panneaux de façade pour la Nouvelle Capitale Administrative réduisent les délais de montage, libérant les grues plus tôt pour les corps de métier suivants. Les premiers adoptants signalent des primes d'assurance plus faibles car la fabrication de précision réduit les accidents sur site. L'investissement initial élevé et le besoin de techniciens qualifiés tempèrent l'adoption de masse, mais les délais de livraison des logements publics et les indicateurs de durabilité garantissent une pénétration régulière dans le secteur de la construction résidentielle en Égypte.

Par source d'investissement : les capitaux privés en tête tandis que les dépenses publiques s'accélèrent

Les promoteurs privés détenaient 64,40 % des dépenses de 2025, portés par des financements de consortiums bancaires tels que la facilité Badya de 10,3 milliards EGP qui sous-tend la livraison de villes intelligentes en plusieurs phases. Des groupes diversifiés tels que TMG déploient la trésorerie interne issue de préventes record pour financer l'acquisition de terrains, réduisant ainsi l'effet de levier et l'exposition aux taux d'intérêt. Les investisseurs étrangers élargissent leur empreinte grâce à des engagements phares — l'investissement émirati de 35 milliards USD à Ras El-Hekma en tête — apportant des devises fortes et une image de marque internationale qui dérisquent la commercialisation.

L'investissement public, progressant à un TCAC de 10,18 %, se concentre sur le logement social et les infrastructures catalytiques. Les ministères regroupent transports, services publics et équipements civiques en packages clés en main qui réduisent les coûts d'exploitation pour les résidents tout en encourageant l'investissement privé en comblement. Les objectifs de Vision 2030 du gouvernement prévoient que la participation du secteur privé dépasse 50 % de l'investissement national, mais les méga-projets financés par des fonds souverains restent essentiels. Cet équilibre complémentaire protège le marché de la construction résidentielle en Égypte des fluctuations budgétaires abruptes et maintient les pipelines d'appels d'offres diversifiés selon les tranches de revenus.

Par région : le Grand Caire domine tandis que les zones côtières stimulent la croissance

Le Grand Caire a contribué à hauteur de 40,55 % des parts du marché de la construction résidentielle en Égypte en 2025 en raison de son rôle de centre administratif et économique. Le déménagement des ministères vers la Nouvelle Capitale Administrative maintient une demande régulière d'unités pour les fonctionnaires et les prestataires de services, tandis que les extensions du métro améliorent la connectivité est-ouest. Les enclaves haut de gamme du Nouveau Caire et du 6ème octobre absorbent les acheteurs de la classe moyenne aspirant à des environnements résidentiels sécurisés et à des écoles internationales. La visibilité du pipeline de l'offre encourage les prêteurs à proposer des packages hypothécaires compétitifs, maintenant la liquidité sur le marché de la revente.

Le reste de l'Égypte affiche le TCAC le plus élevé de 9,05 % jusqu'en 2031, principalement dans les corridors de la côte nord et du désert occidental. Le panorama de New Alamein et le projet SouthMED de TMG établissent un nouveau repère pour la vie côtière intégrée, combinant tourisme, commerce de détail et pôles médicaux pour soutenir la résidence permanente. À l'intérieur des terres, le nouveau canal du Delta long de 114 kilomètres libère des terres agricoles et favorise le développement de villes annexes qui élargissent l'empreinte géographique du marché de la construction résidentielle en Égypte. Alexandrie et Gizeh captent les budgets de rénovation et de réaménagement de friches urbaines, assurant une croissance équilibrée entre les districts pionniers et les centres métropolitains matures.

Analyse géographique

La présence prépondérante du Grand Caire repose sur un programme de délocalisation de la capitale de 58 milliards USD qui injecte une demande continue de logements pour la fonction publique et ancre des projets privés auxiliaires. Les liaisons ferroviaires à grande vitesse réduisent les temps de trajet vers les villes satellites, permettant aux ménages plus jeunes d'accepter des trajets plus longs en échange d'un parc immobilier moderne. Des ensembles de logements sociaux tels qu'Al-Asmarat fournissent 7 440 unités et illustrent la capacité du gouvernement à reloger les résidents des établissements informels sans déplacer les activités connexes, renforçant la confiance sociale. La demande de bureaux de catégorie A débordant de la Nouvelle Capitale Administrative encourage les développements à usage mixte qui placent des tours résidentielles au-dessus de socles commerciaux.

Alexandrie et Gizeh combinent les dépenses de rénovation urbaine avec la préservation du patrimoine. Le plan de travaux publics d'Alexandrie de 39 milliards EGP sur cinq ans modernise les réseaux d'utilités et stabilise les structures du front de mer, rehaussant ainsi le plafond pour une densification plus élevée en comblement urbain. Gizeh tire parti de sa proximité avec le marché de l'emploi du Caire et le Grand Musée égyptien pour attirer les travailleurs du tourisme résidentiel qui préfèrent les maisons de ville en banlieue proches des échangeurs de la rocade. Les mandats d'efficacité énergétique dans les deux gouvernorats génèrent une activité de rénovation qui compense tout ralentissement des lancements en développement vierge.

Le reste de l'Égypte gagne en dynamisme à mesure que les améliorations des autoroutes réduisent les temps de trajet vers les stations balnéaires de la mer Rouge et de la Méditerranée. Ras El-Hekma et New Alamein attirent des urbanistes mondiaux et des architectes de renom, insufflant une diversité architecturale dans le marché de la construction résidentielle en Égypte. Les gouvernorats intérieurs tirent parti de la migration rural-urbain, notamment le long du nouveau canal du Delta, où des agrovilles pilotes intègrent des logements pour travailleurs, des silos et des services communautaires. Les objectifs gouvernementaux visant à doubler à 12 % la part de la population résidant dans de nouvelles communautés urbaines d'ici 2030 impliquent une allocation soutenue de budgets fonciers et d'infrastructure. Ensemble, ces dynamiques diffusent l'investissement résidentiel au-delà du Caire, réduisant le risque de concentration et favorisant l'équilibre économique régional.

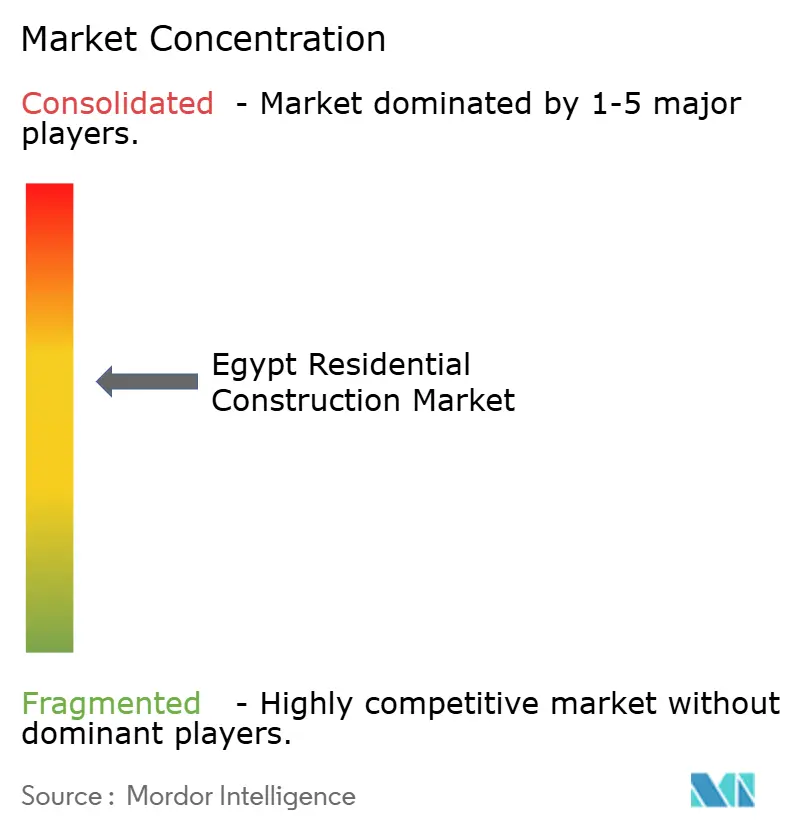

Paysage concurrentiel

La concentration du marché est modérée. Les poids lourds tels que Talaat Moustafa Group ont enregistré une hausse de 310 % de leurs bénéfices au premier semestre 2024, soutenus par des revenus de 17 milliards EGP et des engagements de 21 milliards USD sur la côte nord. Le carnet de commandes de Hassan Allam Holding a gonflé à 5,5 milliards USD, témoignant de l'évolutivité des services EPC dans les domaines du logement, des infrastructures et des services publics. Palm Hills a obtenu le plus grand financement immobilier d'Égypte — un prêt syndiqué de 10,3 milliards EGP — pour financer son projet Badya de 3 000 acres, démontrant l'appétit des créanciers pour les projets phares, même en période de volatilité monétaire.

L'adoption technologique distingue les leaders. La coentreprise à enseigne Nobu de SODIC intègre hospitalité et résidences, exploitant la modélisation des données du bâtiment (BIM) pour comprimer les cycles de conception de 20 % et réduire les écarts de matériaux de 44 % (itcon.org). Hassan Allam pilote la pose robotisée d'armatures, réduisant les taux d'accidents et satisfaisant aux exigences croissantes des appels d'offres en matière d'ESG. Les promoteurs de taille intermédiaire sans accès à un financement à faible coût se tournent vers la rénovation et le comblement urbain, des niches moins gourmandes en capitaux mais toujours rentables si l'expertise des processus est solide.

Les alliances stratégiques se poursuivent. L'engagement de 35 milliards USD d'ADQ (basé aux Émirats arabes unis) pour Ras El-Hekma associe les capitaux du Golfe aux terres et à la main-d'œuvre égyptiennes, tandis que l'annonce de 5 milliards USD du Fonds public d'investissement saoudien signale un intérêt multi-pays pour les rendements résidentiels égyptiens. Les entrepreneurs forment des coentreprises avec des fabricants modulaires spécialisés pour respecter les délais des mégaprojets, diversifiant ainsi les risques et les connaissances. Malgré une rivalité intensifiée, les réserves foncières, la maîtrise réglementaire et les relations de crédit maintiennent les opérateurs historiques en avance, mais la concurrence ouverte dans les services de villes intelligentes offre des points d'entrée aux PME axées sur la technologie.

Leaders du secteur de la construction résidentielle en Égypte

Orascom Construction

BIC for Contracting & Construction

Consolidated Contractors Company

Detac

Palm Hills Developments

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Nawy a acquis ROA pour lancer « Nawy Unlocked », une plateforme de monétisation immobilière conçue pour fluidifier la liquidité des actifs pour les propriétaires.

- Janvier 2025 : la Chambre des représentants d'Égypte a modifié la loi sur les terres désertiques, autorisant la pleine propriété étrangère des terres pour les projets d'investissement.

- Octobre 2024 : Baker McKenzie Cairo a conseillé Palm Hills dans le cadre d'un financement syndiqué de 10,3 milliards EGP pour le projet de ville intelligente Badya.

- Septembre 2024 : le Fonds public d'investissement saoudien s'est engagé à investir 5 milliards USD en Égypte, élargissant les voies de financement pour les grands projets résidentiels.

Périmètre du rapport sur le marché de la construction résidentielle en Égypte

La construction résidentielle désigne l'extension, la rénovation ou la construction d'une nouvelle maison ou d'un espace conçu à des fins résidentielles. Le développement résidentiel peut être un processus complexe comportant de nombreuses phases et de nombreuses parties prenantes.

Le marché est segmenté par type (appartements et copropriétés, villas et autres types) et par type de construction (nouvelle construction et rénovation). Le rapport propose la taille du marché et les prévisions pour le marché de la construction résidentielle en Égypte en valeur (milliards USD) pour tous les segments susmentionnés. Le rapport couvre également l'impact des événements géopolitiques et de la pandémie sur le marché.

| Appartements et copropriétés |

| Villas et maisons individuelles |

| Nouvelle construction |

| Rénovation |

| Méthodes traditionnelles sur site |

| Méthodes modernes de construction (préfabriqué, modulaire, etc.) |

| Public |

| Privé |

| Grand Caire |

| Alexandrie |

| Gizeh |

| Reste de l'Égypte |

| Par type | Appartements et copropriétés |

| Villas et maisons individuelles | |

| Par type de construction | Nouvelle construction |

| Rénovation | |

| Par méthode de construction | Méthodes traditionnelles sur site |

| Méthodes modernes de construction (préfabriqué, modulaire, etc.) | |

| Par source d'investissement | Public |

| Privé | |

| Par région (Égypte) | Grand Caire |

| Alexandrie | |

| Gizeh | |

| Reste de l'Égypte |

Questions clés traitées dans le rapport

Quelle est la taille du marché de la construction résidentielle en Égypte en 2026 ?

Il est évalué à 20,32 milliards USD et devrait atteindre 29,96 milliards USD d'ici 2031 à un TCAC de 8,09 %.

Quelle région est en tête du marché de la construction résidentielle en Égypte ?

Le Grand Caire détient une part de 40,55 %, portée par la Nouvelle Capitale Administrative et les infrastructures de connexion existantes.

Quel segment connaît la croissance la plus rapide ?

Les villas et maisons individuelles enregistrent le TCAC le plus élevé de 8,67 %, car les mégaprojets côtiers attirent les acheteurs haut de gamme.

Comment le gouvernement soutient-il le logement abordable ?

Il a engagé 100 milliards EGP pour construire 600 000 unités de logement social et propose un taux d'intérêt hypothécaire de 3 % sur 30 ans.

Quel rôle jouent les méthodes modernes de construction ?

Les techniques préfabriquées et modulaires progressent à un TCAC de 8,92 %, réduisant les déchets de 48 % et les coûts de main-d'œuvre de 78 % dans les projets pilotes.

Dans quelle mesure le secteur est-il exposé au risque de change ?

Les coûts des intrants augmentent lorsque la livre égyptienne se déprécie, mais la capacité nationale de production d'acier et les ajustements tarifaires compensent partiellement l'impact sur la viabilité des projets.

Dernière mise à jour de la page le: