Taille et part du marché de la construction au Bangladesh

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

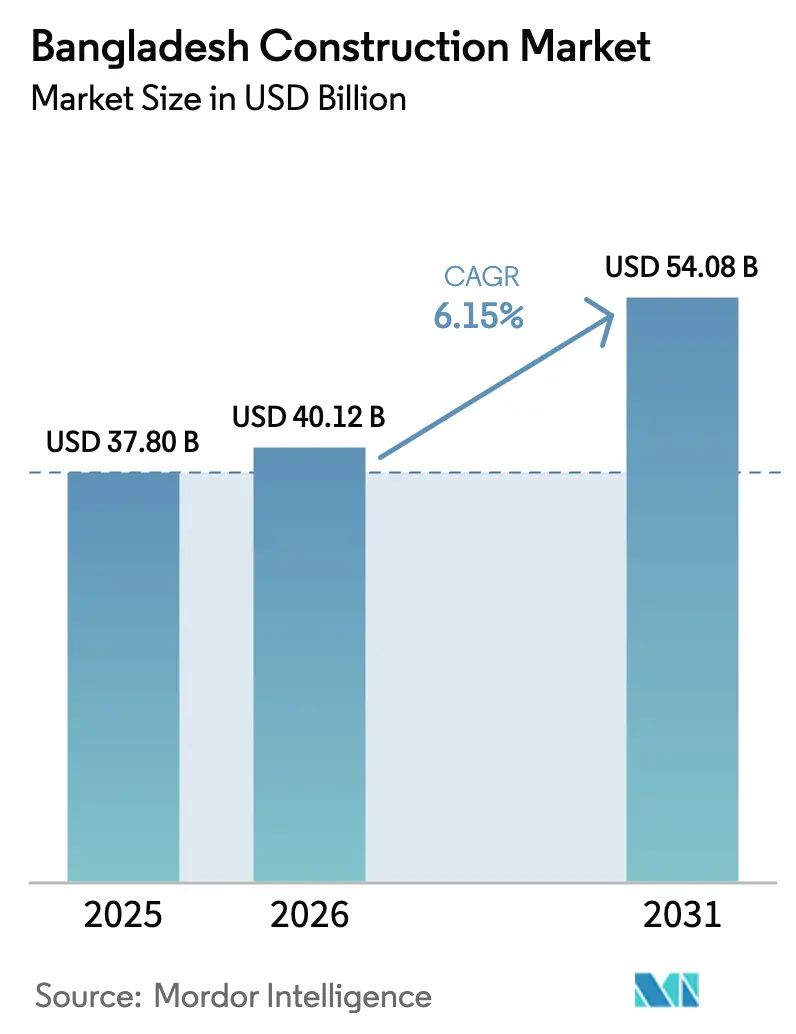

| Taille du marché de l'année de base (2025) | 37.80 Milliards de dollars |

| Taille du Marché (2026) | 40.12 Milliards de dollars |

| Taille du Marché (2031) | 54.08 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.15% CAGR |

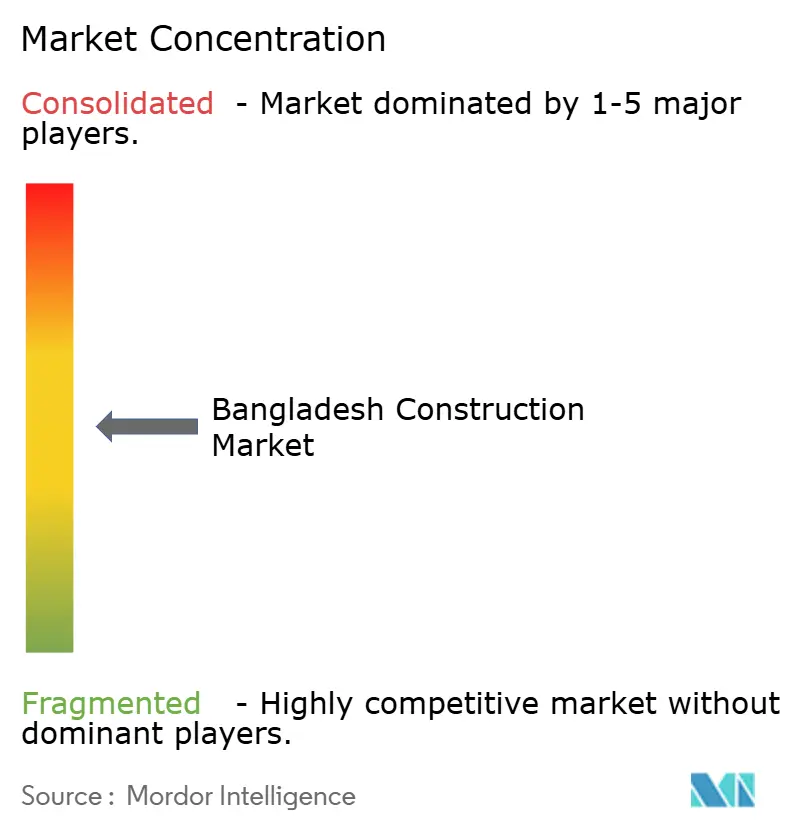

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la construction au Bangladesh par Mordor Intelligence

La taille du marché de la construction au Bangladesh était évaluée à 37,80 milliards USD en 2025 et devrait croître de 40,12 milliards USD en 2026 pour atteindre 54,08 milliards USD d'ici 2031, à un CAGR de 6,15 % au cours de la période de prévision (2026-2031).

Un important pipeline de projets financé à la fois par le programme annuel de développement et par des groupes immobiliers privés soutient des volumes d'appels d'offres à deux chiffres, tandis que l'orientation du gouvernement vers des modèles d'ingénierie-approvisionnement-construction (EPC) facilités par les entrepreneurs continue d'accélérer les entrées de commandes sur le marché de la construction au Bangladesh. L'urbanisation soutenue, qui dépasse désormais 39 % de la population nationale, alimente de grands programmes d'appartements autour de Dhaka, Gazipur et Chattogram, même si les propriétaires d'usines dans les zones de traitement des exportations commandent des entrepôts pour répondre aux exportations de produits de grande consommation (FMCG) et de vêtements. Le marché de la construction au Bangladesh voit également les entrepreneurs EPC regrouper la conception numérique, la préfabrication et les unités modulaires pour maîtriser les délais de projet face au renchérissement du clinker de ciment et de l'acier importés. La concurrence croissante entre les conglomérats nationaux et les géants chinois de l'EPC maintient des prix d'appels d'offres compétitifs, mais a accru la demande de location d'équipements et de sous-traitants qualifiés sur le marché de la construction au Bangladesh.

Principaux enseignements du rapport

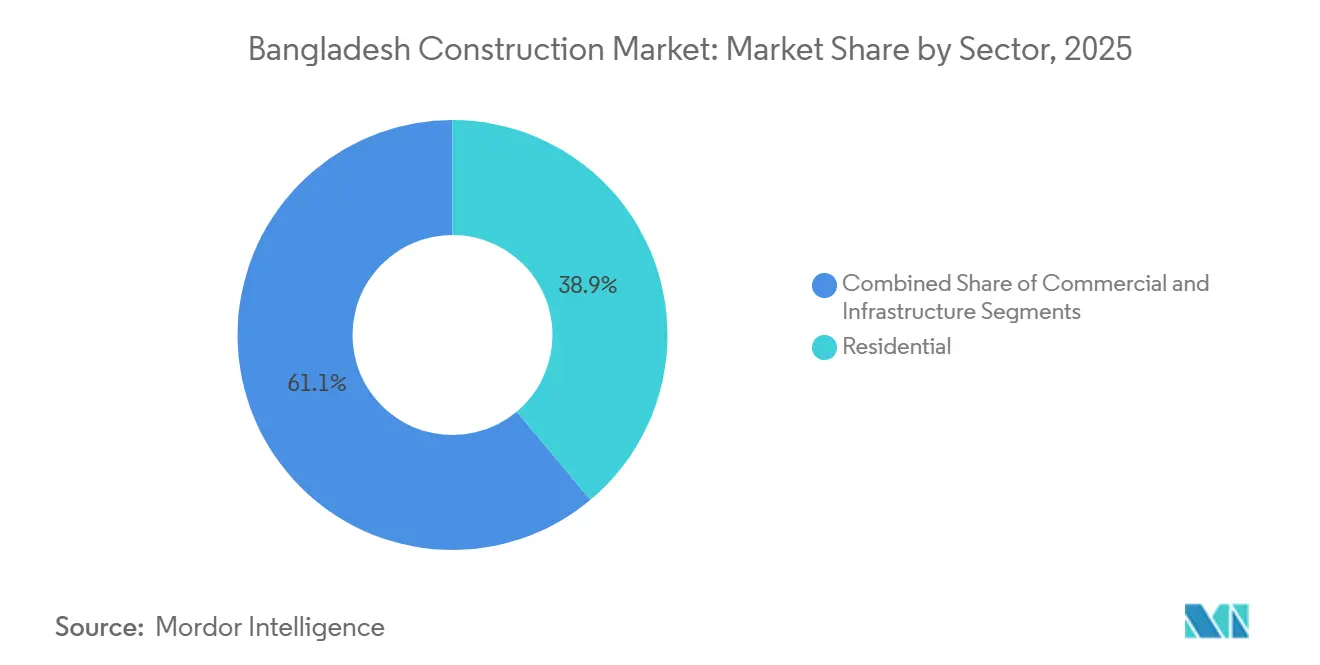

- Par secteur, le résidentiel a dominé avec une part de revenus de 38,9 % du marché de la construction au Bangladesh en 2025 ; l'infrastructure devrait se développer à un CAGR de 6,94 % jusqu'en 2031.

- Par type de construction, la nouvelle construction représentait 77,8 % de la part du marché de la construction au Bangladesh en 2025, tandis que la rénovation devrait croître à un CAGR de 6,61 % sur la période 2026-2031.

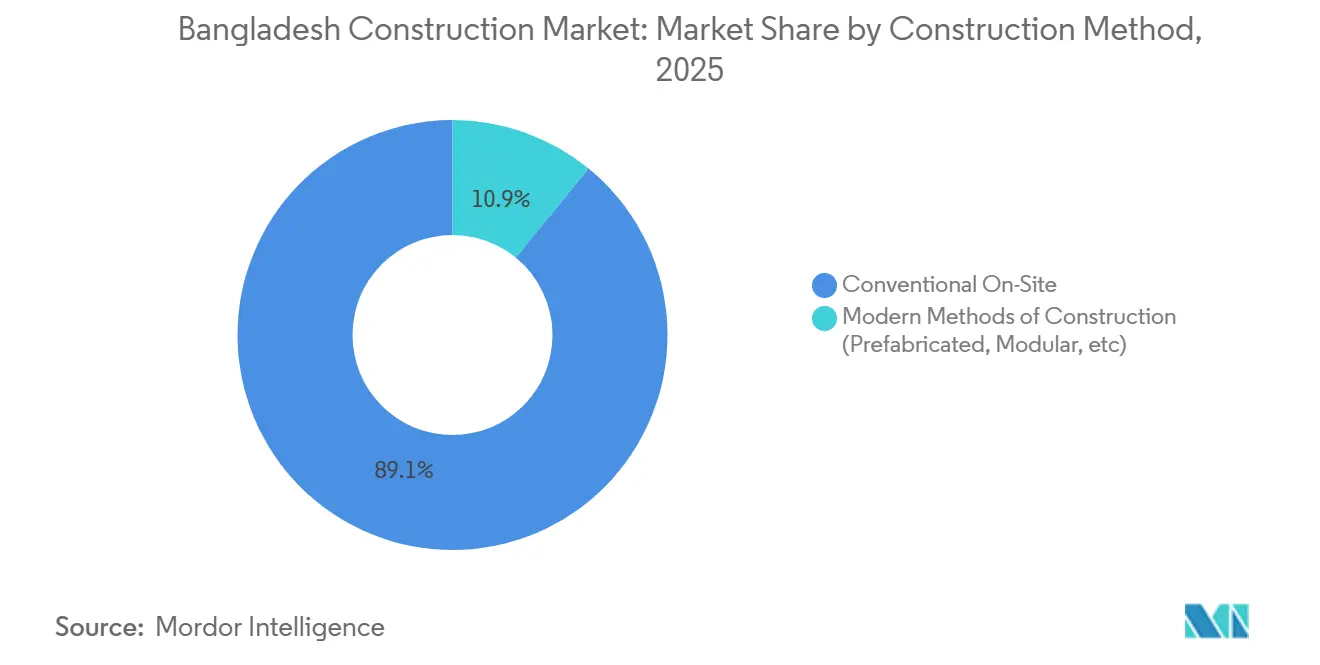

- Par méthode de construction, les activités conventionnelles sur site représentaient 89,1 % de la taille du marché de la construction au Bangladesh en 2025 ; les méthodes modernes de construction progressent à un CAGR de 7,03 % jusqu'en 2031.

- Par source d'investissement, le financement privé dominait avec une part de 55,3 % de la taille du marché de la construction au Bangladesh en 2025 ; l'investissement public représente la trajectoire la plus rapide avec un CAGR de 6,55 %.

- Par géographie, Dhaka a capturé une part de 48 % de la taille du marché de la construction au Bangladesh en 2025, tandis que Khulna enregistre la croissance prévisionnelle la plus élevée avec un CAGR de 7,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la construction au Bangladesh

Analyse de l'impact des moteurs*

| Moteurs | (~) % D'IMPACT SUR LA PRÉVISION DU CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Grands programmes d'infrastructure publique | +1.1% | Corridors nationaux | Long terme (≥ 4 ans) |

| Expansion industrielle rapide | +1.0% | Clusters de zones de traitement des exportations | Moyen terme (2–4 ans) |

| Demande de logements urbains | +0.9% | Dhaka et Chattogram | Long terme (≥ 4 ans) |

| Croissance des projets d'énergie et d'électricité | +0.8% | À l'échelle nationale | Moyen terme (2–4 ans) |

| Hausse de l'investissement commercial privé | +0.7% | Villes de premier rang | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les grands programmes d'infrastructure publique élargissent la demande d'entrepreneurs et de services EPC

Les mégaprojets tels que l'autoroute surélevée de Dhaka, la liaison ferroviaire du pont Padma et le corridor ferroviaire Chattogram–Cox's Bazar attribuent des lots pluriannuels couvrant les ponts, les dépôts, la relocalisation des réseaux et la signalisation. Ces lots augmentent les carnets de commandes des leaders nationaux comme Abdul Monem Ltd et Concord Group, tout en créant des opportunités de coentreprises avec China Railway Group Bangladesh JV et l'unité locale de Larsen & Toubro. Le mix de financement combine des prêts concessionnels de la Banque asiatique de développement avec des obligations souveraines, protégeant les jalons des fluctuations monétaires. Les entrepreneurs capables d'intégrer des poutres préfabriquées et des techniques de fondation avancées ont progressé dans les listes de préqualification, renforçant ainsi un cercle vertueux de marges plus élevées et de demande de sous-traitants spécialisés. Le pipeline soutenu maintient le déploiement de la main-d'œuvre au-dessus de 4 millions de travailleurs sur le marché de la construction au Bangladesh[1]Banque asiatique de développement, « Programme d'investissement ferroviaire de la coopération économique sous-régionale en Asie du Sud », adb.org .

L'expansion industrielle rapide stimule la construction d'usines, d'entrepôts et d'infrastructures de services

La robuste trajectoire d'exportation de vêtements du Bangladesh et la transition vers l'ingénierie légère ont stimulé la construction de 100 nouveaux hangars industriels au cours des 18 derniers mois dans les zones de Savar, Mirsarai et Ishwardi. De grands promoteurs logistiques tels que Summit Communications Infrastructure et GPH Ispat Construction Services standardisent des entrepôts en acier à portée libre de 30 mètres intégrant du solaire en toiture et une isolation écoénergétique. La demande de raccordements aux réseaux — gaz, énergie captive et stations d'épuration des effluents — a élargi le périmètre des revenus EPC au-delà des seuls travaux de génie civil. Les fournisseurs de matériaux bénéficient de volumes plus élevés de tôles galvanisées, mais la volatilité des prix du GNL au comptant incite les propriétaires d'usines à privilégier des délais de construction plus courts. Cette boucle vertueuse entre industrie et immobilier alimente une demande incrémentale d'acier d'environ 800 000 tonnes par an, ancrant une part significative du marché de la construction au Bangladesh[2]Autorité des zones de traitement des exportations du Bangladesh, « Rapport d'allocation des terres industrielles 2026 », bepza.gov.bd .

La demande de logements urbains stimule le lancement de projets d'appartements et de townships

La formation annuelle de ménages dans la seule métropole de Dhaka dépasse 120 000 unités, tandis que l'offre formelle d'appartements plafonne à 40 000 unités. Des promoteurs tels que Bashundhara Group et Navana Construction Ltd ont répondu avec des plans de townships en périphérie de la ville incluant des écoles, des cliniques et des centres commerciaux communautaires. Des durées de prêt hypothécaire flexibles allant jusqu'à 20 ans et la fenêtre de refinancement de la banque centrale sur les bâtiments verts réduisent les coûts d'entrée pour les acheteurs à revenus intermédiaires. Les fortes préventes permettent aux entrepreneurs d'adopter le bétonnage en flux tendu, limitant le capital immobilisé dans un environnement de taux d'intérêt élevés. Les salles de bains modulaires et les poutres préfabriquées réduisent les cycles d'étage de 14 à 10 jours, améliorant la rotation et intégrant les méthodes modernes de construction dans le marché de la construction au Bangladesh[3]Ministère du logement et des travaux publics, « Mise à jour de la politique nationale du logement 2026 », mohpw.gov.bd .

La croissance des projets d'énergie et d'électricité soutient l'activité de construction civile et industrielle

Le Conseil de développement de l'énergie du Bangladesh a attribué des contrats EPC dépassant 3,6 milliards USD pour des mises à niveau de centrales au gaz, de parcs solaires et de réseaux de transport depuis 2025. Les fondations de sous-stations, les halls de turbines et les voies d'accès génèrent une demande significative en béton et en armatures, tandis que les ajouts de capacité sur des sites existants catalysent des services de modernisation spécialisés. Spectra Engineers Ltd et Sinohydro Corporation Bangladesh ont collectivement sécurisé plus de 1 GW de commandes clés en main, intégrant la numérisation laser 3D pour la détection des conflits et la réduction des fenêtres d'arrêt. L'infrastructure liée à l'énergie absorbe la main-d'œuvre excédentaire pendant les cycles creux du logement, lissant la volatilité des revenus pour les entrepreneurs de taille moyenne. Les pipelines futurs comprennent 600 km de lignes haute tension qui ancreront des opportunités de travaux civils jusqu'en 2028, renforçant le marché de la construction au Bangladesh.

Analyse de l'impact des freins*

| Freins | (~) % D'IMPACT SUR LA PRÉVISION DU CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépréciation monétaire et renchérissement des importations | -0.9% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Contraintes de financement, hausse des coûts d'emprunt | -0.8% | Promoteurs privés | Moyen terme (2–4 ans) |

| Retards d'acquisition foncière et d'obtention de permis | -0.7% | Corridors d'expansion | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La dépréciation monétaire et la dépendance aux importations alourdissent les coûts des matériaux et des équipements

Le taka bangladais s'est déprécié de 6,4 % face au dollar américain entre 2025 et 2026, faisant monter les prix ex-usine du ciment et des armatures, étant donné que 25 % du clinker et la quasi-totalité des machines lourdes dépendent des importations. Les entrepreneurs peinent à répercuter les coûts de variation sur les marchés publics à prix fixe, comprimant les marges sur l'ensemble du marché de la construction au Bangladesh. Les promoteurs qui ont sécurisé des lettres de crédit avant la dévaluation bénéficient d'un tampon temporaire, mais les prochains lots font face à des devis d'intrants renchéris. En réponse, les équipes d'approvisionnement limitent la validité des appels d'offres à 60 jours seulement et couvrent les importations critiques sur les marchés à terme. Ce contexte encourage également le développement de capacités locales de broyage de ciment et d'expansion de billettes d'acier pour atténuer la future exposition aux devises étrangères.

Les contraintes de financement et la hausse des coûts d'emprunt retardent les projets de construction privés

Des hausses cumulées du taux directeur de 175 points de base depuis fin 2025 ont porté les taux des prêts commerciaux à 13 %-14 %, pesant sur le financement de projet basé sur les flux de trésorerie. Les petits et moyens promoteurs ont mis en attente au moins 40 tours de condominiums planifiées dans les banlieues périphériques de Dhaka en raison de la baisse des préventes et du renchérissement des prêts relais. Les entrepreneurs se tournent vers les marchés publics routiers pour maintenir l'utilisation des équipements, mais l'équilibre des bilans public-privé resserre la liquidité globale sur le marché de la construction au Bangladesh. Les banques exigent désormais un apport en fonds propres minimum de 30 %, allongeant les délais de clôture financière jusqu'à six mois. Un glissement progressif vers les sukuk et les obligations vertes est observable parmi les grands conglomérats, bien que l'adoption reste embryonnaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur : le résidentiel reste le pilier des revenus

L'activité résidentielle représentait 38,9 % de la part du marché de la construction au Bangladesh en 2025, les pipelines de promoteurs ayant répondu à la migration urbaine soutenue et à la formation de ménages. Les ensembles de condominiums le long d'Uttara et de Bashundhara R/A ont enregistré des hausses moyennes de prix au sol de 8 % en 2025, améliorant les flux de trésorerie des promoteurs pour le réinvestissement. Le secteur bénéficie de lignes de refinancement gouvernementales couvrant des remises d'intérêts de 5 % pour les bâtiments verts certifiés, encourageant l'utilisation plus large de verre solaire et de peintures à faible teneur en composés organiques volatils. De grands constructeurs comme Mir Akhter Hossain Ltd ont investi dans des dalles de plancher préfabriquées pour accélérer les cycles de livraison, ce qui aide à fidéliser les acheteurs précoces dans un environnement hypothécaire concurrentiel.

L'infrastructure devrait être le secteur à la croissance la plus rapide avec un CAGR de 6,94 % entre 2026 et 2031. Les expansions portuaires, ferroviaires et autoroutières, cofinancées par des agences multilatérales et le gouvernement, représentent 62 % de cette valeur incrémentale. Les entrepreneurs adoptent la modélisation des données du bâtiment (BIM) et le suivi de l'avancement par drone, limitant les reprises et les réclamations. En conséquence, les succès dans le domaine de l'infrastructure sur le marché de la construction au Bangladesh stimulent la demande annexe pour le broyage de ciment, les carrières de granulats et les fournisseurs de géotextiles, amplifiant les effets multiplicateurs sur les économies régionales.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de construction : la nouvelle construction domine la valeur des projets

La nouvelle construction représentait une part dominante de 77,8 % de la taille du marché de la construction au Bangladesh en 2025, reflétant un parc immobilier jeune et peu de réhabilitations de sites existants. Les autorisations accélérées pour les écoles et les hôpitaux dans le cadre de l'initiative de projets à voie rapide ont encore orienté les volumes vers les sites en développement. Les entreprises EPC standardisent les blocs de maçonnerie et les dalles composites pour réduire les cycles de coffrage, améliorant les marges brutes malgré l'inflation salariale.

La rénovation devrait croître à un CAGR de 6,61 % jusqu'en 2031, les usines textiles et agroalimentaires existantes se modernisant pour satisfaire aux audits environnementaux et de sécurité. Des remises fiscales couvrant 20 % des coûts de réhabilitation dans le cadre de la prochaine loi sur l'efficacité énergétique des bâtiments catalysent la demande de remplacement de groupes frigorifiques et de rénovation d'enveloppes. Cette niche récompense les sous-traitants spécialisés et les entreprises de matériaux proposant du ciment bas carbone et des panneaux de façade recyclables, élargissant la palette de services sur le marché de la construction au Bangladesh.

Par méthode de construction : les travaux conventionnels sur site prédominent encore

Les techniques traditionnelles sur site représentaient 89,1 % de la part du marché de la construction au Bangladesh en 2025, en raison de l'abondance de main-d'œuvre, de l'accès facile aux matières premières et de la familiarité des équipes locales. Les systèmes de dalle sur sol et de poteaux-poutres restent la norme pour les projets résidentiels et institutionnels de faible hauteur, soutenant la demande de coffrages en bois et de centrales à béton sur site.

Les méthodes modernes de construction devraient progresser à un CAGR de 7,03 % jusqu'en 2031, les entrepreneurs intégrant les dépassements de coûts liés aux retards météorologiques et aux reprises. Les poutres de pont préfabriquées sur les corridors Padma et Meghna démontrent des économies de temps de 20 % par rapport aux solutions coulées en place. Les entreprises EPC chinoises transfèrent leur expertise en tunneliers modulaires et en pose de voussoirs aux partenaires locaux, tandis que les groupes nationaux investissent dans des machines de coffrage glissant en béton. Une adoption plus large est attendue une fois que les codes de conception standard pour les composants modulaires seront publiés par l'Institut de recherche sur le logement et le bâtiment, façonnant la courbe d'innovation du marché de la construction au Bangladesh.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par source d'investissement : le capital privé domine mais le financement public prend de l'élan

Les investisseurs privés ont fourni 55,3 % des dépenses totales du marché de la construction au Bangladesh en 2025, portés par des conglomérats se diversifiant dans l'immobilier et la logistique. Les consortiums de promoteurs sécurisent des financements mezzanine auprès d'institutions financières non bancaires qui regroupent des portefeuilles hypothécaires en titres adossés à des actifs. Des émetteurs d'entreprise tels que Bashundhara Group ont placé un sukuk de 150 millions USD en 2025, affecté à des immeubles à usage mixte et à des centres de données, reflétant une sophistication croissante des marchés de capitaux.

L'investissement public devrait se développer à un CAGR de 6,55 % jusqu'en 2031, porté par les dépenses souveraines en matière de connectivité, de digues résistantes au changement climatique et de traitement des eaux urbaines. Les allocations budgétaires dans le cadre du 8e Plan quinquennal dépassent 75 milliards USD, dont près d'un tiers est affecté à la construction. Les exigences de contenu local pour l'acier et le ciment, combinées à une dépendance croissante aux contrats-cadres, créent des schémas de demande prévisibles qui atténuent la volatilité des prix et approfondissent l'intégration de la chaîne d'approvisionnement sur le marché de la construction au Bangladesh.

Analyse géographique

Dhaka a contribué à hauteur de 48 % de la taille du marché de la construction au Bangladesh en 2025, consolidant son rôle d'épicentre des tours résidentielles, des campus d'entreprises et des développements axés sur le transit. Les extensions en cours du métro et l'expansion de l'aéroport international Hazrat Shahjalal maintiennent des pipelines d'appels d'offres robustes, gardant les grues à tour visibles sur toute la ligne d'horizon. La rareté des terrains pousse les promoteurs vers des formats verticaux, augmentant la hauteur moyenne des tours et stimulant l'adoption de mélanges de béton à haute résistance.

Khulna, dont la croissance est prévue à un CAGR de 7,12 % sur 2026-2031, bénéficie du pont ferroviaire Rupsha, du dragage du port de Mongla et des projets d'écotourisme le long de la zone tampon des Sundarbans. L'amélioration de la connectivité raccourcit les nœuds de la chaîne d'approvisionnement pour les clusters de jute, de crevettes et de construction navale, stimulant les expansions d'usines et la demande de logements pour les travailleurs. Les gouvernements locaux offrent des permis de conversion foncière accélérés et des exonérations de taxe foncière pour attirer les investisseurs, diversifiant progressivement la base économique régionale et intégrant de nouveaux entrants dans le marché de la construction au Bangladesh.

D'autres régions, telles que Chattogram et Sylhet, poursuivent une croissance régulière liée à la manutention des exportations et au logement financé par les envois de fonds, mais restent secondaires par rapport aux deux moteurs que sont Dhaka et Khulna. À mesure que les partenariats public-privé des ports fluviaux intérieurs arrivent à maturité, les entrepreneurs positionnent leurs parcs d'équipements le long du corridor Padma-Jamuna, réduisant les délais de mobilisation pour les chantiers multi-sites et capturant des efficiences interdistrictuelles.

Paysage concurrentiel

La concurrence sur le marché de la construction au Bangladesh s'articule autour d'une hiérarchie à trois niveaux. Les conglomérats de premier rang — Bashundhara Group, Abdul Monem Ltd et Concord Group — détiennent des portefeuilles diversifiés couvrant le ciment, l'acier et la promotion immobilière, permettant un contrôle vertical des coûts. Ils forment régulièrement des coentreprises avec des sociétés d'ingénierie chinoises pour soumissionner sur des lots de méga-infrastructure, tirant parti du savoir-faire importé pour les défis géotechniques complexes.

Les entreprises de niveau intermédiaire telles que Max Infrastructure Ltd, Navana Construction Ltd et Spectra Engineers Ltd se concentrent sur les projets de transport et de services publics inférieurs à 200 millions USD, où le capital relationnel local et la compétitivité des prix l'emportent sur la profondeur technologique. Ces acteurs ont accéléré leurs investissements en capacité, ajoutant des centrales d'enrobage mobiles et des grues à tour européennes pour répondre à des délais de livraison de projets plus serrés. Les plafonds de garantie bancaire limitent toutefois leur exposition à des lots importants simultanés.

Les entrepreneurs spécialisés — notamment GPH Ispat Construction Services et Rahimafrooz Construction & Engineering — ancrent des créneaux verticaux tels que l'érection de structures en acier et l'équilibre de centrale pour les énergies renouvelables. Leur agilité permet un déploiement rapide dans les corridors industriels, capturant des commandes répétées d'investisseurs directs étrangers recherchant une fiabilité clés en main. Dans tous les niveaux, la conformité aux critères environnementaux, sociaux et de gouvernance (ESG) façonne désormais les scores de préqualification, incitant les entreprises à obtenir des certifications de sécurité ISO 45001 et à produire des rapports ESG, un facteur de différenciation émergent sur le marché de la construction au Bangladesh.

Leaders du secteur de la construction au Bangladesh

Bashundhara Group

Mir Akhter Hossain Ltd

Abdul Monem Ltd

Max Infrastructure Ltd

Navana Construction Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Le gouvernement du Bangladesh a lancé le projet de barrage Padma, un grand projet d'infrastructure hydraulique sur le fleuve Padma, avec un coût estimé de 50 443 crore BDT (4,6 milliards USD). Le projet est conçu pour améliorer l'irrigation, stocker l'eau et soutenir la production d'énergie, contribuant à renforcer la gestion à long terme des ressources en eau dans le pays.

- Octobre 2025 : La Banque européenne d'investissement (BEI) a approuvé 160 millions EUR (172 millions USD) de financement supplémentaire pour deux projets de sécurité de l'eau à Dhaka. Ces projets visent à améliorer l'infrastructure d'approvisionnement en eau et d'assainissement de la ville.

- Août 2025 : Le pont Mawlana Bhasani dans la division de Rangpur a été inauguré avec un coût de construction de 925 crore BDT (84 millions USD). Le pont améliore le transport et la connectivité à travers la rivière Teesta, soutenant le développement de l'infrastructure régionale.

Périmètre du rapport sur le marché de la construction au Bangladesh

| Résidentiel | Appartements / Condominiums |

| Villas / Maisons individuelles | |

| Commercial | Bureaux |

| Commerce de détail | |

| Industrie et logistique | |

| Autres | |

| Infrastructure | Infrastructure de transport (routes, voies ferrées, voies aériennes, autres) |

| Énergie et services publics | |

| Autres |

| Nouvelle construction |

| Rénovation |

| Conventionnel sur site |

| Méthodes modernes de construction (préfabriquées, modulaires, etc.) |

| Public |

| Privé |

| Dhaka |

| Chittagong |

| Khulna |

| Reste du Bangladesh |

| Par secteur | Résidentiel | Appartements / Condominiums |

| Villas / Maisons individuelles | ||

| Commercial | Bureaux | |

| Commerce de détail | ||

| Industrie et logistique | ||

| Autres | ||

| Infrastructure | Infrastructure de transport (routes, voies ferrées, voies aériennes, autres) | |

| Énergie et services publics | ||

| Autres | ||

| Par type de construction | Nouvelle construction | |

| Rénovation | ||

| Par méthode de construction | Conventionnel sur site | |

| Méthodes modernes de construction (préfabriquées, modulaires, etc.) | ||

| Par source d'investissement | Public | |

| Privé | ||

| Par géographie | Dhaka | |

| Chittagong | ||

| Khulna | ||

| Reste du Bangladesh | ||

Questions clés auxquelles le rapport répond

À quel rythme l'activité globale de construction devrait-elle croître au Bangladesh durant la période 2026-2031 ?

Elle devrait se développer à un CAGR de 6,15 %, portant la taille du marché de la construction au Bangladesh à 54,08 milliards USD d'ici 2031.

Quel secteur génère actuellement les dépenses de construction les plus élevées ?

Les développements résidentiels représentent 38,9 % de la valeur totale de 2025, portés par une demande soutenue de logements urbains.

Où la croissance régionale la plus forte est-elle attendue ?

Khulna devrait mener avec un CAGR de 7,12 % à mesure que les investissements portuaires, ferroviaires et d'écotourisme se développent.

Quelle méthode de construction gagne du terrain pour les gains de productivité ?

Les méthodes modernes de construction, notamment les solutions préfabriquées et modulaires, progressent à un CAGR de 7,03 % jusqu'en 2031.

Comment les entrepreneurs répondent-ils aux pressions sur les coûts liées aux fluctuations monétaires ?

Les entreprises couvrent les expositions aux importations, localisent l'approvisionnement en matériaux et adoptent la préfabrication pour comprimer les délais de construction et protéger les marges.

Quelles entreprises exercent une influence notable dans les grands marchés d'infrastructure ?

Bashundhara Group, Abdul Monem Ltd, Concord Group et leurs coentreprises avec des entreprises EPC chinoises remportent régulièrement des lots de mégaprojets.

Dernière mise à jour de la page le: