Taille et parts du marché de la construction en Égypte

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2031 |

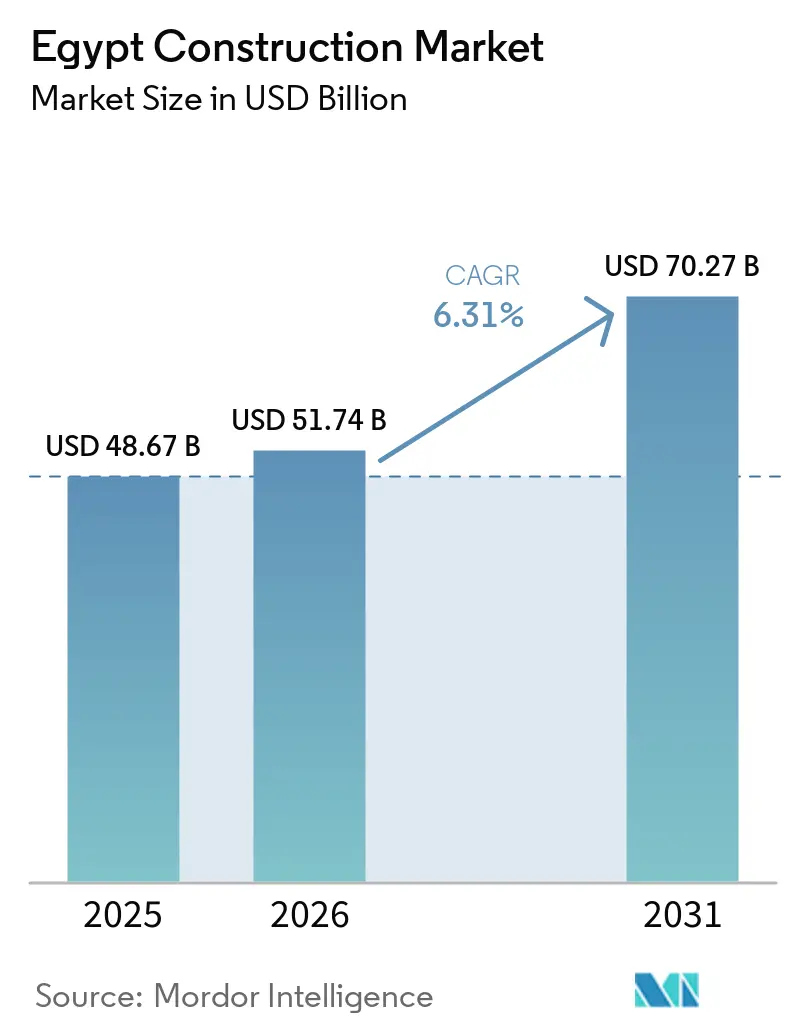

| Taille du marché de l'année de base (2025) | 48.67 Milliards de dollars |

| Taille du Marché (2026) | 51.74 Milliards de dollars |

| Taille du Marché (2031) | 70.27 Milliards de dollars |

| Taux de croissance (2025 - 2031) | 6.31% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la construction en Égypte par Mordor Intelligence

La taille du marché de la construction en Égypte devrait s'étendre de 48,67 milliards USD en 2025 et 51,74 milliards USD en 2026 à 70,27 milliards USD d'ici 2031, enregistrant un TCAC de 6,31 % entre 2026 et 2031. La croissance est soutenue par des investissements publics à grande échelle dans les villes, les transports, l'énergie et les infrastructures hydrauliques qui ancrent des pipelines de projets pluriannuels et attirent des capitaux étrangers vers des zones industrielles stratégiques. La rationalisation réglementaire, à travers des instruments tels que la Licence d'Or et des cadres de PPP en maturation, abaisse progressivement les barrières à l'entrée pour les acteurs privés et accélère les approbations pour les projets complexes. Les capacités d'exécution se consolident autour de grands entrepreneurs et de consortiums dotés de technologies capables de répondre aux exigences de construction écologique, de jumeau numérique et de sécurité à grande échelle. La stabilité monétaire et l'accès à un financement en devises fortes restent essentiels pour protéger les marges des entrepreneurs et maintenir des calendriers de livraison prévisibles dans des chaînes d'approvisionnement dépendantes des importations.[1]https://www.imf.org/en/home

Principaux enseignements du rapport

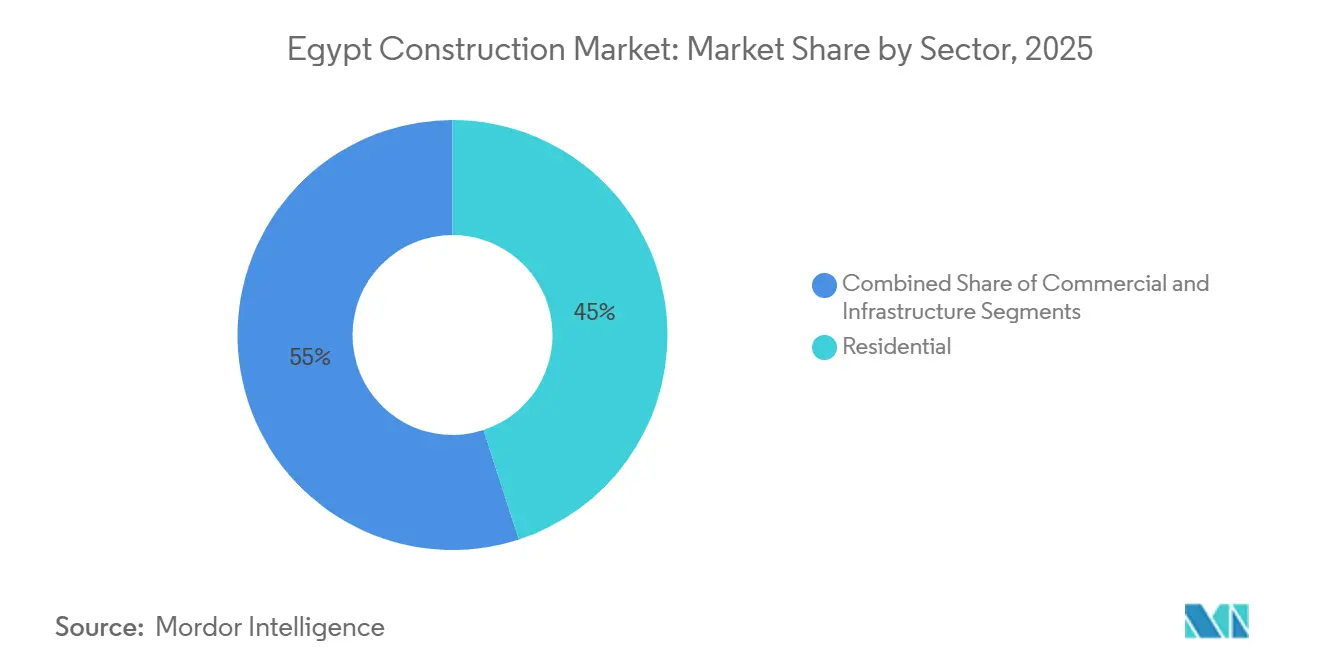

- Par secteur, le résidentiel a dominé avec une part de 45 % de l'activité en 2025 ; l'infrastructure devrait enregistrer la croissance la plus rapide avec un TCAC de 9,2 % jusqu'en 2031.

- Par type de construction, la nouvelle construction représentait 92 % du volume de 2025 ; la rénovation devrait progresser à un TCAC de 8,6 % jusqu'en 2031.

- Par méthode de construction, les techniques conventionnelles sur site ont conservé une part de 90 % en 2025 ; les méthodes modernes de construction progressent à un TCAC de 11,1 % jusqu'en 2031.

- Par source d'investissement, le secteur public représentait 72 % du marché en 2025 ; les capitaux privés croissent plus rapidement à un TCAC de 9,9 % jusqu'en 2031.

- Par géographie, le Grand Caire représentait 48 % de l'activité en 2025 et devrait croître à un TCAC de 9,1 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la construction en Égypte

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Prolifération des initiatives d'expansion urbaine et de ville intelligente menées par le gouvernement | +2.3% | National, concentré dans le Grand Caire, Nouvel Alamein, Qena, Nouvelle Mansoura et Damiette | Moyen terme (2-4 ans) |

| Croissance accélérée des infrastructures énergétiques portée par les objectifs de décarbonation | +1.8% | National, avec une intensité dans le golfe de Suez, Assouan, Nagaa Hammadi, la zone économique du canal de Suez - Port-Saïd | Long terme (≥ 4 ans) |

| Expansion des réseaux de transport multimodaux renforçant la connectivité et le commerce régional | +1.5% | Corridors nationaux, Grand Caire, Alexandrie, axes de Haute-Égypte | Moyen terme (2-4 ans) |

| Demande croissante de logements abordables et à revenus intermédiaires soutenue par le financement public et les modèles de PPP | +1.2% | Grand Caire, Gizeh, villes satellites, stations balnéaires côtières | Court terme (≤ 2 ans) |

| Augmentation des investissements étrangers dans les zones industrielles, la logistique et les infrastructures par le biais d'alliances stratégiques | +1.2% | Zone économique du canal de Suez, Ouest Qantara, Nouvelle Capitale Administrative, Ras El-Hekma, Côte Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des initiatives d'expansion urbaine et de ville intelligente menées par le gouvernement

Un programme national de 24 villes de nouvelle génération, ancré par la Nouvelle Capitale Administrative d'une valeur de 58 milliards USD, redéfinit la manière dont les grands actifs urbains sont planifiés, financés et livrés. La phase 1 de la Nouvelle Capitale Administrative a atteint un stade quasi achevé en 2025 avec les installations gouvernementales centrales, l'épine dorsale du Parc de la Rivière Verte et les services de quartier, établissant des normes prêtes pour le numérique en matière de services publics et d'exploitation. L'Autorité des nouvelles communautés urbaines a prolongé les incitations à la construction écologique jusqu'en mai 2026 et fixé un mandat pour juin 2026 concernant les normes de ville verte pour les grands nouveaux développements, ce qui accélère la transition vers des conceptions économes en énergie et des indicateurs de performance vérifiés. Les systèmes modulaires de grande hauteur déployés par China State Construction dans la capitale ont raccourci les délais de six mois par rapport aux approches conventionnelles, prouvant les avantages en termes de temps et de coûts de la fabrication hors site à grande échelle. Pour réduire les frictions contractuelles, une Facilité de préparation de projets en Égypte soutenue par la BERD a été lancée en septembre 2025 pour améliorer la faisabilité et la structuration juridique avant les appels d'offres, tandis que le dispositif de Licence d'Or a accéléré les permis pour les projets stratégiques en consolidant les approbations, avec 29 octrois d'ici mars 2025. À mesure que les exigences numériques augmentent, les entrepreneurs maîtrisant la modélisation des données du bâtiment (BIM) et les contrôles de projet intégrés remportent des marchés phares, tandis que les petites entreprises sans ces capacités se tournent vers des rôles de sous-traitance ou vers des projets dans des villes secondaires avec des spécifications moins exigeantes.[2]https://www.sis.gov.eg/

Croissance accélérée des infrastructures énergétiques portée par les objectifs de décarbonation

L'Égypte vise 42 % de production d'électricité à partir d'énergies renouvelables d'ici 2030, soutenue par une stratégie nationale d'hydrogène bas carbone qui prévoit des électrolyseurs à l'échelle industrielle, la dessalination et des terminaux d'exportation dans la Zone économique du canal de Suez. Scatec a atteint la clôture financière en juin 2025 pour un complexe solaire et de stockage multi-phases à Nagaa Hammadi, avec la première tranche prévue pour une exploitation commerciale en 2026 dans le cadre d'un accord d'achat d'électricité de 25 ans garanti par l'État, signalant des structures bancables pour le déploiement à l'échelle des services publics. AMEA Power a commencé la construction d'une installation solaire de 1 GW avec 600 MWh de stockage à Assouan en décembre 2025, avec une mise en service prévue pour 2026, s'ajoutant au pipeline aux côtés du parc éolien Amunet à Ras Ghareb et du projet éolien de Suez d'ACWA Power. La capacité de dessalination s'accroît comme couverture stratégique pour l'industrie et les villes, avec des investissements de phase I apportant une production journalière significative en ligne vers des objectifs à plus long terme jusqu'en 2050, créant des opportunités durables dans les travaux d'ingénierie, d'approvisionnement et de construction (EPC), de génie civil et d'équilibre d'installation. La ligne d'interconnexion Égypte-Arabie Saoudite d'une capacité de 3 GW fait avancer les ambitions de hub de l'Égypte malgré des retards dans les jalons, tandis que l'allocation de capitaux publics et privés de 2,8 milliards USD au secteur de l'électricité et des énergies renouvelables pour l'exercice 2025/2026 signale un soutien budgétaire continu à la livraison. Des normes codifiées telles que l'ISO 50001 et l'IEC 62446 façonnent la préqualification et la mise en service, orientant les attributions vers les entrepreneurs disposant de systèmes certifiés et de personnel formé.[3]

Expansion des réseaux de transport multimodaux renforçant la connectivité et le commerce régional

Des travaux sont en cours sur un réseau ferroviaire à grande vitesse de 2 000 kilomètres reliant les principaux centres urbains et touristiques, réalisé par des consortiums dotés d'une expertise avérée en matière de rail, de signalisation et d'intégration de systèmes. Le monorail du Grand Caire est entré en service par phases, réduisant les temps de trajet aux heures de pointe et stimulant le développement à usage mixte autour des stations, tandis que l'extension de janvier 2024 de la ligne 3 du métro a ajouté six stations et augmenté la capacité de transport de passagers. La conversion du corridor Abu Qir d'Alexandrie en métro électrique progresse grâce à un contrat de gestion de projet qui améliore l'efficacité énergétique et la fiabilité du service le long de l'axe côtier. La Haute-Égypte a enregistré plus de 3 000 kilomètres de routes nouvelles et améliorées dans le cadre de programmes récents, reliant les zones agricoles, les parcs industriels et les sites touristiques aux corridors nationaux. La capacité portuaire à Est Port-Saïd a été étendue en novembre 2025 de 2,2 millions d'EVP grâce à un investissement de 500 millions USD, avec l'automatisation et des équipements de cour électriques améliorant le débit et les performances environnementales. Le nouveau Terminal automobile du canal de Suez ajoute des capacités de roulage et de traitement, permettant des plateformes d'assemblage orientées vers l'exportation alignées sur les incitations de la Zone économique du canal de Suez et les normes mondiales de sécurité portuaire.

Demande croissante de logements abordables et à revenus intermédiaires soutenue par le financement public et les modèles de PPP

La livraison de 650 000 logements abordables soutenus par l'État d'ici mai 2025 et des taux hypothécaires subventionnés à 3 % ont élargi l'accès pour les ménages à faibles revenus et réduit le risque de demande pour les développements d'entrée de gamme près des pôles de transport et d'emploi. La participation des promoteurs s'est élargie et approfondie, avec les meilleurs vendeurs enregistrant 13,3 milliards USD de transactions au premier semestre 2025, soutenus par des plans de paiement flexibles et des communautés de marque qui séduisent à la fois les acheteurs nationaux et expatriés. Les prix résidentiels ont augmenté tout au long de 2025, incitant les promoteurs à utiliser des remises au comptant pour gérer la liquidité et accélérer les encaissements dans un environnement de taux élevés. L'appétit transfrontalier s'est renforcé, les acheteurs étrangers et expatriés représentant une part significative des ventes de 2025 et les recettes d'exportation immobilière atteignant 1,5 milliard USD grâce à l'amélioration des protections juridiques et à la numérisation des processus en cours. Les originations hypothécaires ont atteint 340 millions USD au cours des cinq premiers mois de 2025, mais restent une faible part du total des transactions, indiquant une marge pour une expansion portée par les politiques dans le segment des revenus intermédiaires grâce à des modèles de subventions échelonnées à l'étude. La loi 165 de 2025 amorce une transition pluriannuelle s'éloignant des loyers fixes, ce qui pourrait stimuler l'activité de rénovation et l'offre abordable nouvelle à mesure que les propriétaires et les promoteurs repositionnent le parc locatif au fil du temps.

Analyse de l'impact des contraintes*

| Contraintes | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Volatilité persistante des devises affectant les chaînes d'approvisionnement dépendantes des importations et la rentabilité des entrepreneurs | -0.9% | National, aigu dans les secteurs dépendants des importations, acier, équipements, matériaux spéciaux | Court terme (≤ 2 ans) |

| Retards bureaucratiques structurels dans l'attribution des titres fonciers, les permis et les approbations ralentissant les pipelines de projets | -0.6% | National, plus sévère dans les gouvernorats urbains, Le Caire, Alexandrie, Gizeh | Moyen terme (2-4 ans) |

| Déficit chronique de main-d'œuvre qualifiée dans les spécialisations à forte demande entravant la qualité et les délais | -0.5% | National, avec un impact plus élevé sur les infrastructures et la construction industrielle | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité persistante des devises affectant les chaînes d'approvisionnement dépendantes des importations et la rentabilité des entrepreneurs

Les dévaluations et les réajustements du taux de change en 2024 ont augmenté les coûts en monnaie locale pour les matériaux et équipements importés, comprimant les marges sur les contrats à prix fixe et compliquant la planification des flux de trésorerie dans les portefeuilles de projets. L'exposition aux importations d'acier à travers les intrants clés et les droits de douane croise les lacunes d'approvisionnement des aciéries nationales lors des pics de demande, tandis que les gains de production de ciment en 2025 ont stabilisé les prix mais laissé les exportateurs contraints par les règles d'allocation nationale. La rareté des devises étrangères a périodiquement retardé les dédouanements portuaires et fait monter en flèche les frais d'entreposage et de surestarie, ajoutant des couches de coûts dans des calendriers déjà serrés. Les entrepreneurs ont répondu en anticipant les achats, en cherchant des clauses d'escalade et en se tournant vers des chaînes d'approvisionnement localisées, notamment de nouvelles usines industrielles au sein de la Zone économique du canal de Suez et de Haute-Égypte. Les options de couverture limitées et les marchés dérivés peu profonds exposent les entrepreneurs de taille intermédiaire aux fluctuations monétaires, tandis qu'une hausse de 10 % des intrants importés peut augmenter le coût total de construction de 5 à 7 % et peser sur les marges nettes dans un secteur où les promoteurs cotés visent souvent 10 à 15 % sur des cycles pluriannuels. Les entreprises qui recherchent un financement international font également face à des exigences de reporting plus strictes en vertu des IFRS et à une surveillance nationale par le régulateur financier, ce qui nécessite des contrôles de risques robustes pour débloquer des capitaux transfrontaliers.

Retards bureaucratiques structurels dans l'attribution des titres fonciers, les permis et les approbations ralentissant les pipelines de projets

La complexité des autorités qui se chevauchent aux niveaux national, des gouvernorats et des zones spéciales prolonge les délais moyens d'obtention des terres et des permis de 6 à 12 mois dans les gouvernorats urbains denses, retardant la mobilisation et augmentant les coûts de portage avant construction. Un sous-ensemble significatif de contrats de PPP rencontre des contestations juridiques sur la résolution des litiges et l'interprétation du périmètre, ce qui a conduit au lancement d'une facilité dédiée de préparation de projets en septembre 2025 pour renforcer la faisabilité, l'allocation des risques et la clarté contractuelle avant l'appel d'offres. La Licence d'Or consolide les approbations pour les projets stratégiques mais reste étroitement délimitée, avec 29 licences délivrées d'ici mars 2025 et des critères qui favorisent largement les très grands investisseurs et les plateformes orientées vers l'exportation. L'assouplissement des règles des Zones franches privées a abaissé les seuils d'entrée et les minimums de capital, bien que la concentration géographique des zones puisse laisser les villes de taille intermédiaire mal desservies par des régimes simplifiés. Les décideurs font avancer un cadre numérique d'identification des propriétés pour réduire les litiges de titres et la perception du risque par les prêteurs, ce qui pourrait raccourcir les délais et améliorer la transparence des garanties une fois opérationnel. Les approbations environnementales restent obligatoires pour les projets dépassant des seuils définis et s'ajoutent aux calendriers, mais elles améliorent également la bancabilité et l'alignement sur les normes internationales.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur : l'infrastructure monte en puissance alors que les capitaux publics privilégient les actifs de base

La construction résidentielle détenait la plus grande part à 45 % en 2025, soutenue par des programmes de livraison soutenus par l'État et des subventions hypothécaires qui stabilisent la demande d'entrée de gamme dans les principales métropoles. L'infrastructure est le segment à la croissance la plus rapide avec un TCAC projeté de 9,2 % jusqu'en 2031, reflétant l'accent politique sur les systèmes de transport, d'énergie et d'eau qui sous-tendent l'activité industrielle et l'expansion urbaine. Les programmes de transport couvrent un réseau ferroviaire à grande vitesse de 2 000 kilomètres, les phases du monorail du Caire et les extensions du métro, avec des structures d'attribution qui alignent les entrepreneurs nationaux et les partenaires technologiques sur des livraisons complexes. Les projets d'énergie et de services publics s'intensifient dans le cadre d'un objectif national d'énergies renouvelables de 42 % de la production d'ici 2030 et d'une stratégie d'hydrogène bas carbone qui nécessite d'importants travaux de génie civil, mécanique et électrique. Les constructions commerciales dans les bureaux, le commerce de détail, la logistique, l'hôtellerie, la santé et l'éducation progressent à des taux moyens à un chiffre à mesure que les coûts de financement se modèrent et que les capitaux étrangers soutiennent les développements d'ancrage dans le Grand Caire et les nouvelles villes. Les actifs liés au tourisme bénéficient de grandes inaugurations culturelles comme le Grand Musée égyptien en 2025, qui catalyse des projets d'hôtellerie et d'aménagement urbain avec intégration du patrimoine.

Les investisseurs se concentrent sur la visibilité des programmes et la capacité contractuelle lors de l'allocation de capitaux au sein du marché de la construction en Égypte, les cadres de PPP et le soutien souverain façonnant les rendements ajustés au risque pour les actifs de base. Les grands budgets publics dédiés à l'électricité et aux énergies renouvelables pour l'exercice 2025/2026 renforcent la demande pour les entrepreneurs EPC qui répondent à des normes techniques et de sécurité strictes. La taille du marché de la construction en Égypte pour les infrastructures est positionnée pour bénéficier de déploiements pluriannuels liés aux corridors de transport, à la dessalination et aux extensions de réseau qui sont déjà financés et en cours d'exécution à grande échelle. Les centres de données et les plateformes industrielles émergent comme des nœuds de demande à mesure que les fabricants se localisent et que les prestataires de services se co-localisent dans de nouvelles villes dotées d'une alimentation électrique et d'une connectivité fibre fiables. Les promoteurs de portefeuilles continuent d'équilibrer les lancements résidentiels avec des ensembles à usage mixte liés aux investissements de transport, en ajustant les calendriers de paiement et le phasage des projets pour s'aligner sur la liquidité des acheteurs et les tendances des taux d'intérêt.

Par type de construction : la domination de la nouvelle construction persiste tandis que l'économie de la rénovation s'améliore dans les centres urbains

La nouvelle construction représentait 92 % de l'activité de 2025 et devrait maintenir son élan à mesure que les programmes nationaux font avancer les villes en champ libre, les corridors et les zones industrielles avec des codes modernes et des services publics numérisés intégrés dès le départ. La Nouvelle Capitale Administrative et les projets de nouvelles villes associés concentrent l'essentiel du financement public et continuent d'attirer des co-investissements privés dans des parcelles résidentielles et commerciales qui s'alignent sur la livraison progressive des infrastructures. Ce biais reflète la nécessité de systèmes intégrés à grande échelle pour atteindre les objectifs d'urbanisation et industriels, ainsi que la prévisibilité relative des grands pipelines de projets menés par l'État pour la planification des entrepreneurs. Le marché de la construction en Égypte récompense les équipes capables de livrer qualité, sécurité et respect des délais sous des exigences de performance strictes sur des actifs transformationnels.

La rénovation et la réutilisation adaptative, bien que représentant une part plus faible, se développent à mesure que les changements de politique et les mandats d'efficacité énergétique stimulent la demande de mises à niveau dans les quartiers établis. Les incitations à la construction écologique qui se prolongent jusqu'en 2026 et deviennent obligatoires par la suite pour les projets de nouvelles villes s'appliquent aux grandes rénovations, ce qui encourage les propriétaires à investir dans des améliorations de performance et des réductions des coûts du cycle de vie. Les ensembles culturels et touristiques emblématiques du Grand Caire illustrent des combinaisons de conservation et de systèmes de construction modernes, rehaussant le profil des entrepreneurs spécialisés en rénovation. Le marché de la construction en Égypte voit également un intérêt croissant pour les rénovations énergétiques et le solaire en toiture pour les propriétés commerciales, les tarifs d'électricité et les engagements des entreprises en matière de durabilité façonnant les stratégies d'actifs. La conformité au code du bâtiment en matière de sécurité incendie et de normes sismiques reste une exigence fondamentale dans les grands programmes de rénovation, renforçant la demande pour les entreprises dotées d'une expertise en ingénierie structurelle et en intégration des équipements mécaniques, électriques et de plomberie (MEP).

Par méthode de construction : les méthodes modulaires et préfabriquées gagnent des parts alors que les délais et les coûts de main-d'œuvre augmentent

Les méthodes conventionnelles sur site ont conservé 90 % de l'activité en 2025, reflétant la grande familiarité des entrepreneurs et un vaste vivier de main-d'œuvre pour les flux de travail traditionnels. Les méthodes modernes de construction, notamment la préfabrication et les techniques modulaires, croissent à un TCAC de 11,1 % à mesure que la compression des délais et les gains de contrôle qualité deviennent plus visibles dans les projets de grande hauteur et à unités répétitives. Les tours modulaires de la Nouvelle Capitale Administrative ont réduit la livraison de six mois par rapport aux constructions conventionnelles, signalant un fort potentiel dans les centres urbains où la logistique et le séquençage sont complexes. La hausse des planchers salariaux et les augmentations annuelles prévues par la loi du travail de 2025 amplifient l'argument en faveur de la production en usine qui réduit les besoins en main-d'œuvre sur site et les reprises. Le marché de la construction en Égypte évolue vers des flux de travail numériques alignés sur les normes ISO, et les méthodes modernes de construction s'alignent sur la précision et la répétabilité pilotées par la modélisation des données du bâtiment (BIM) pour des résultats plus rapides et plus prévisibles.

Les obstacles à une adoption plus large des méthodes modernes de construction comprennent la fabrication locale limitée pour les composants préfabriqués et l'exposition aux fluctuations monétaires si des modules ou systèmes importés sont nécessaires. Les entrepreneurs évaluent les investissements en équipements et en formation par rapport à la visibilité attendue du pipeline et à l'acceptation des clients, en particulier dans les segments où la personnalisation esthétique est une priorité. La normalisation autour de l'ISO 19650 et des spécifications nationales s'améliore, et les cadres de licences favorables à l'innovation signalent un soutien politique au transfert de technologie et aux techniques de construction industrialisée. La construction d'énergies renouvelables offre un terrain d'essai naturel pour l'assemblage modulaire, qui peut être reproduit à grande échelle sur plusieurs sites. Les organismes de surveillance continuent d'appliquer les normes structurelles, incendie et de durabilité pour les composants fabriqués en usine afin de garantir que les résultats atteignent ou dépassent ceux des constructions conventionnelles.

Par source d'investissement : les capitaux privés s'accélèrent alors que les réformes des PPP et les flux d'IDE réduisent la domination publique

L'investissement du secteur public représentait 72 % de l'activité totale en 2025, soulignant le rôle de l'État en tant que client ancre pour les programmes de transport, d'énergie, d'eau, de défense et de construction de villes. Les capitaux privés représentaient 28 % et devraient croître à un TCAC de 9,9 %, soutenus par les flux d'investissements directs étrangers (IDE), les cadres de PPP affinés et l'approfondissement des canaux hypothécaires et d'exportation immobilière. Les IDE nets ont atteint 46,1 milliards USD en 2024, avec des engagements phares dans le développement de villes côtières, la logistique et les grands quartiers résidentiels. Les réformes des Zones franches privées ont élargi l'accès aux projets de taille intermédiaire, tandis que la Licence d'Or et les modèles de concession mis à jour ont amélioré la visibilité pour les investissements multi-actifs et multi-phases. Le marché de la construction en Égypte voit également des structures de financement plus diversifiées, notamment le financement du développement, le crédit à l'exportation et la participation des banques locales sur des structures bancables.

Le financement hypothécaire se développe à partir d'une base faible et offre aux promoteurs un canal supplémentaire pour soutenir la conversion des ventes pour les acheteurs sensibles au budget. La Zone économique du canal de Suez continue d'attirer des plateformes de fabrication et de logistique privées qui nécessitent des services publics dédiés et des travaux de génie civil sur mesure, élargissant le pipeline de construction au-delà des actifs résidentiels et commerciaux traditionnels. À mesure que la clarté juridique et contractuelle s'améliore grâce au soutien à la préparation avant appel d'offres et aux modèles standardisés, davantage de sponsors privés peuvent participer aux infrastructures aux côtés des entités étatiques. Le marché de la construction en Égypte bénéficiera probablement de coentreprises qui combinent l'expérience de livraison locale avec des spécialisations EPC mondiales, notamment dans le rail, l'énergie et les installations industrielles. L'effet combiné est un rééquilibrage progressif du mix de financement et de l'allocation des risques qui soutient un cycle de projets plus rapide sans compromettre les normes.

Analyse géographique

Le Grand Caire ancre le marché de la construction en Égypte avec 48 % de l'activité de 2025 et un TCAC prévu de 9,1 % jusqu'en 2031, la relocalisation gouvernementale, les projets de transport et les actifs culturels concentrant la demande pour les constructions résidentielles, commerciales et civiques. La livraison par phases de la Nouvelle Capitale Administrative et les lignes de monorail associées élargissent le bassin résidentiel viable et permettent des ensembles plus denses à usage mixte près des stations. L'ouverture du Grand Musée égyptien en 2025 amplifie les investissements dans l'hôtellerie et le commerce de détail dans les zones adjacentes et renforce le statut du Caire en tant que pôle mondial de culture et de tourisme. Les promoteurs séquencent les lancements pour s'aligner sur les jalons de transport, les nouvelles écoles et installations de santé, et le développement progressif des services publics de quartier.

Le programme d'Alexandrie comprend la conversion du métro Abu Qir à l'exploitation électrique et la modernisation des zones portuaires, qui améliorent la mobilité, l'efficacité énergétique et la capacité commerciale dans l'axe de la Méditerranée orientale. La ville attire des acheteurs et des locataires à la recherche de coûts fonciers plus bas et d'un accès logistique solide par rapport au Grand Caire, soutenant les constructions résidentielles et commerciales de milieu de gamme. Le bassin de Gizeh bénéficie du Grand Musée égyptien, des connexions piétonnes et des améliorations aéroportuaires, créant des opportunités pour l'hôtellerie, le commerce de détail et le résidentiel haut de gamme près des pôles touristiques. Le marché de la construction en Égypte dans ces métropoles favorise les projets qui se coordonnent avec les calendriers de transport et les calendriers touristiques pour optimiser l'absorption et la tarification.

La Haute-Égypte et les zones adjacentes au canal présentent des pipelines robustes liés aux énergies renouvelables, à l'irrigation et aux extensions portuaires, notamment de grands complexes photovoltaïques et de stockage ainsi que de nouveaux terminaux à conteneurs et automobiles. L'environnement réglementaire et la disponibilité des infrastructures de la Zone économique du canal de Suez restent des catalyseurs pour les projets de fabrication et de logistique orientés vers l'exportation qui nécessitent des travaux civils et MEP initiaux. Les investissements publics dans l'eau, les routes et le réseau électrique renforcent l'argument commercial pour les parcs industriels et les fournisseurs cherchant à se localiser près des ports et des corridors. Le marché de la construction en Égypte continue d'équilibrer les méga-projets dans les métropoles centrales avec des actifs industriels et d'infrastructure distribués à travers les gouvernorats pour élargir les opportunités économiques.

Paysage concurrentiel

La concurrence sur le marché de la construction en Égypte est modérée à élevée, avec plus de 1 900 promoteurs privés aux côtés de champions détenus par l'État et d'EPC internationaux actifs sur les méga-projets. Orascom Construction, Arab Contractors et Hassan Allam dominent les projets complexes de transport, d'énergie et d'eau grâce à leur capacité avérée, leurs certifications et leurs bilans en matière de sécurité, tandis que les coentreprises avec des partenaires mondiaux livrent des systèmes ferroviaires et renouvelables spécialisés. En 2025, Orascom Construction et OCI Global ont annoncé une combinaison pour créer une plateforme axée sur l'investissement et la livraison d'infrastructures, ciblant plus d'un milliard USD de déploiement de capitaux propres d'ici fin 2026. Le développement résidentiel et commercial est mené par des plateformes de marque qui se différencient par l'emplacement, les équipements et la flexibilité de paiement, avec une diversification régionale croissante pour compenser la volatilité des devises et de la demande.

Des attributions notables soulignent l'élan. Concrete Plus a obtenu un contrat de 71 millions USD en décembre 2025 pour CityGate New Cairo, un projet intégré prévu pour générer d'importants emplois et infrastructures communautaires. APM Terminals a inauguré une expansion portuaire de 500 millions USD à Est Port-Saïd en novembre 2025, ajoutant 2,2 millions d'EVP de capacité avec des équipements électrifiés pour des émissions réduites. Le Terminal automobile du canal de Suez et d'autres actifs de la Zone économique du canal de Suez ont été lancés pour soutenir le traitement et l'exportation de véhicules, complétant les pipelines de fabrication et de logistique. Ces mouvements renforcent le rôle central des projets portuaires, logistiques et de construction de villes dans la formation des opportunités contractuelles et des cycles d'adoption technologique.

Leaders du secteur de la construction en Égypte

The Arab Contractors

Orascom Construction PLC

Hassan Allam Holding

Elsewedy Electric (Engineering & Construction, Utilities)

Petrojet

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Qatari Diar Egypt a attribué à Concrete Plus un contrat de construction de 71 millions USD pour le projet CityGate New Cairo, couvrant 300 unités résidentielles et des travaux d'infrastructure sur une période de livraison de 30 mois dans le cadre du développement urbain intégré de 12 milliards USD reliant New Cairo à la Nouvelle Capitale Administrative. Le projet, couvrant environ 8,5 millions de mètres carrés, devrait générer plus de 200 000 opportunités d'emploi directes et indirectes et comprend des quartiers d'affaires, des terrains de golf de classe mondiale, ainsi que d'importantes installations éducatives, de santé et sportives.

- Décembre 2025 : Orascom Construction PLC et OCI Global ont annoncé une combinaison stratégique pour créer une Plateforme mondiale d'infrastructure et d'investissement, OCI étant valorisé à environ 1,35 milliard USD et Orascom Construction à 1,52 milliard USD. L'entité combinée, qui sera renommée « Orascom » et dont le siège sera à Abou Dhabi avec une cotation secondaire à la Bourse égyptienne, vise à déployer plus d'un milliard USD de capitaux propres d'ici fin 2026 dans des actifs d'infrastructure évolutifs et générateurs de trésorerie, en s'appuyant sur le carnet de commandes de 8,6 milliards USD d'Orascom Construction et ses concessions d'énergie renouvelable en Égypte.

- Décembre 2025 : AMEA Power a commencé la construction d'une installation solaire photovoltaïque de 1 GW intégrée à 600 MWh de stockage par batterie dans le gouvernorat d'Assouan, représentant plus de 700 millions USD d'investissement et devant devenir la plus grande installation hybride d'énergie renouvelable à site unique d'Afrique lors de sa mise en exploitation commerciale en juin 2026.

- Novembre 2025 : APM Terminals a inauguré une expansion de 500 millions USD du Terminal à conteneurs du canal de Suez à Est Port-Saïd, ajoutant 2,2 millions d'EVP de capacité annuelle pour atteindre 7 millions d'EVP au total, déployant 30 grues portiques sur pneumatiques électriques et générant plus de 1 000 nouveaux emplois.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Mordor Intelligence définit le marché de la construction en Égypte comme la dépense annuelle totale, exprimée en dollars américains nominaux, pour les activités de nouvelle construction et de rénovation majeure dans les projets résidentiels, commerciaux, industriels, d'énergie et de services publics, et d'infrastructure de transport situés à l'intérieur des frontières de l'Égypte. Nous traitons les dépenses au niveau du maître d'ouvrage, capturant ainsi la main-d'œuvre sur site, les matériaux, les services professionnels et les marges des entrepreneurs.

Exclusion du périmètre : les travaux de réparation et de maintenance de faible valeur, la location de matériel d'occasion et la conception d'ingénierie hors site réalisée en dehors de l'Égypte sont exclus.

Vue d'ensemble de la segmentation

- Par secteur

- Résidentiel

- Appartements/Copropriétés

- Villas/Maisons individuelles

- Commercial

- Bureaux

- Commerce de détail

- Industriel et logistique

- Autres

- Infrastructure

- Infrastructure de transport (routes, voies ferrées, voies aériennes, autres)

- Énergie et services publics

- Autres

- Résidentiel

- Par type de construction

- Nouvelle construction

- Rénovation

- Par méthode de construction

- Conventionnel sur site

- Méthodes modernes de construction (préfabriquées, modulaires, etc.)

- Par source d'investissement

- Public

- Privé

- Par géographie

- Grand Caire

- Alexandrie

- Gizeh

- Reste de l'Égypte

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Pour combler les lacunes, nous avons mené des entretiens structurés avec des promoteurs de projets, des entrepreneurs EPC, des financiers immobiliers et des responsables des permis provinciaux dans le Grand Caire, Alexandrie et la Haute-Égypte. Les données sur les prix de vente moyens, les retards de délais et les pipelines de financement nous ont permis de valider les estimations documentaires et d'ajuster les hypothèses d'escalade des coûts.

Recherche documentaire

Nos analystes ont d'abord recueilli des données macroéconomiques de référence et des indicateurs spécifiques à la construction auprès de sources publiques de premier rang telles que le CAPMAS, la Banque centrale d'Égypte, le Ministère du logement, les Perspectives de l'économie mondiale du FMI, les journaux d'expédition d'UN Comtrade et les tableaux de bord des infrastructures de la Banque mondiale. Les informations au niveau des projets ont été enrichies grâce à des publications commerciales réputées et à des documents budgétaires parlementaires, tandis que D&B Hoovers et Dow Jones Factiva ont aidé à analyser les données financières des entrepreneurs et les flux d'informations. Ces exemples sont illustratifs ; de nombreuses références supplémentaires ont soutenu la collecte et la clarification des données.

Une analyse complémentaire des permis de construire, de la production de ciment, des importations de barres d'armature en acier et des prospectus d'obligations souveraines a fourni de nouveaux signaux de volume et de coût qui ont guidé les répartitions par segment et les vérifications des points d'inflexion des tendances.

Dimensionnement du marché et prévisions

La base de référence provient d'une reconstruction descendante des comptes d'investissement nationaux, calibrée avec les tableaux de production de la construction du CAPMAS et les droits d'importation, puis recoupée avec les carnets de commandes d'entrepreneurs échantillonnés (coupe transversale ascendante). Les principaux facteurs du modèle comprennent la croissance démographique, l'adoption des prêts hypothécaires, les plafonds des dépenses publiques en capital, l'inflation des matériaux de construction et les ajouts de kilomètres de voies ferrées à grande vitesse. Les prévisions utilisent une régression multivariée combinée à une analyse de scénarios ; la croissance du PIB, l'indice des prix du ciment et les plans de dépenses publiques en capital sont les variables principales. Lorsque les agrégations d'entrepreneurs étaient insuffisantes, les prix de vente moyens issus des données d'appels d'offres ont comblé les lacunes avant la triangulation finale.

Validation des données et cycle de mise à jour

Les analystes de Mordor effectuent des vérifications de variance par rapport aux bandes de TCAC historiques, aux ratios des pairs et aux indices de coûts externes, en escaladant les anomalies pour examen par des responsables seniors. Les modèles sont actualisés tous les 12 mois, avec des mises à jour intermédiaires déclenchées par des changements de politique importants ou des attributions de méga-projets ; une vérification finale avant publication garantit que les clients reçoivent la dernière vue validée.

Pourquoi notre référence de construction en Égypte reste solide

Les estimations publiées divergent souvent parce que les entreprises appliquent des périmètres, des traitements de l'inflation et des cadences de mise à jour différents. L'alignement discipliné de Mordor sur les comptes nationaux et le calendrier d'actualisation annuel réduisent ces écarts et produisent un chiffre que les décideurs peuvent facilement retracer.

Les principaux facteurs d'écart comprennent la prise en compte ou non de l'acquisition foncière, l'utilisation de prix nominaux ou constants, et la manière dont les dépenses des méga-projets sont échelonnées dans le temps.

Certains éditeurs ajoutent les achats d'équipements ou, à l'inverse, rapportent la production des entrepreneurs en termes réels, générant des écarts importants.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 50,9 milliards USD (2025) | ||

| 74,4 milliards USD (2024) | Cabinet de conseil régional A | Inclut les ventes de matériaux de construction et les importations d'équipements dans la valeur du marché |

| 27,1 milliards USD (2024) | Cabinet de conseil mondial B | Exclut les dépenses des méga-projets financés par l'État ; utilise la production des entrepreneurs à prix constants |

En résumé, nos critères d'inclusion mesurés, notre modélisation à double angle et nos cycles de validation fréquents donnent aux chiffres de Mordor Intelligence un juste milieu équilibré auquel les clients font confiance pour la budgétisation et la planification stratégique.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle et les perspectives de croissance du marché de la construction en Égypte ?

Le marché devrait s'étendre de 48,67 milliards USD en 2025 à 51,74 milliards USD en 2026, pour atteindre 70,27 milliards USD d'ici 2031, enregistrant un TCAC de 6,31 % entre 2026 et 2031, soutenu par de grands investissements publics dans les infrastructures urbaines, les transports, l'énergie et les secteurs de l'eau.

Quel segment connaît la croissance la plus rapide au sein du marché de la construction en Égypte jusqu'en 2031 ?

L'infrastructure est le segment à la croissance la plus rapide avec un TCAC prévu de 9,2 %, les corridors de transport, les énergies renouvelables et les infrastructures hydrauliques attirant des investissements publics et privés soutenus.

Quelle région mène l'activité au sein du marché de la construction en Égypte ?

Le Grand Caire est en tête avec 48 % de l'activité de 2025 et devrait afficher un TCAC de 9,1 % jusqu'en 2031, porté par la Nouvelle Capitale Administrative, les extensions du métro et du monorail, et les investissements culturels comme le Grand Musée égyptien.

Comment les réformes des PPP et la réglementation affectent-elles le marché de la construction en Égypte ?

Les améliorations des PPP, la Licence d'Or et une meilleure préparation avant appel d'offres élargissent la participation privée et accélèrent les approbations pour les actifs stratégiques, améliorant la bancabilité et les délais de livraison.

Quels risques macroéconomiques pourraient affecter la livraison des projets sur le marché de la construction en Égypte ?

La volatilité des devises, les retards bureaucratiques et les lacunes en main-d'œuvre qualifiée restent des risques clés, affectant les coûts d'importation, les délais et la qualité, bien que des initiatives politiques et de formation visent à atténuer ces facteurs.

Quels jalons récents signalent l'élan sur le marché de la construction en Égypte ?

Les jalons notables de 2025 comprennent l'expansion de 500 millions USD d'APM Terminals à Est Port-Saïd, le lancement des travaux de la centrale solaire et de stockage de 1 GW d'AMEA Power, et l'ouverture du Grand Musée égyptien, chacun renforçant les moteurs de la demande de construction.

Dernière mise à jour de la page le: