Taille et Part du Marché de la Cybersécurité des Établissements d'Enseignement et de Recherche

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

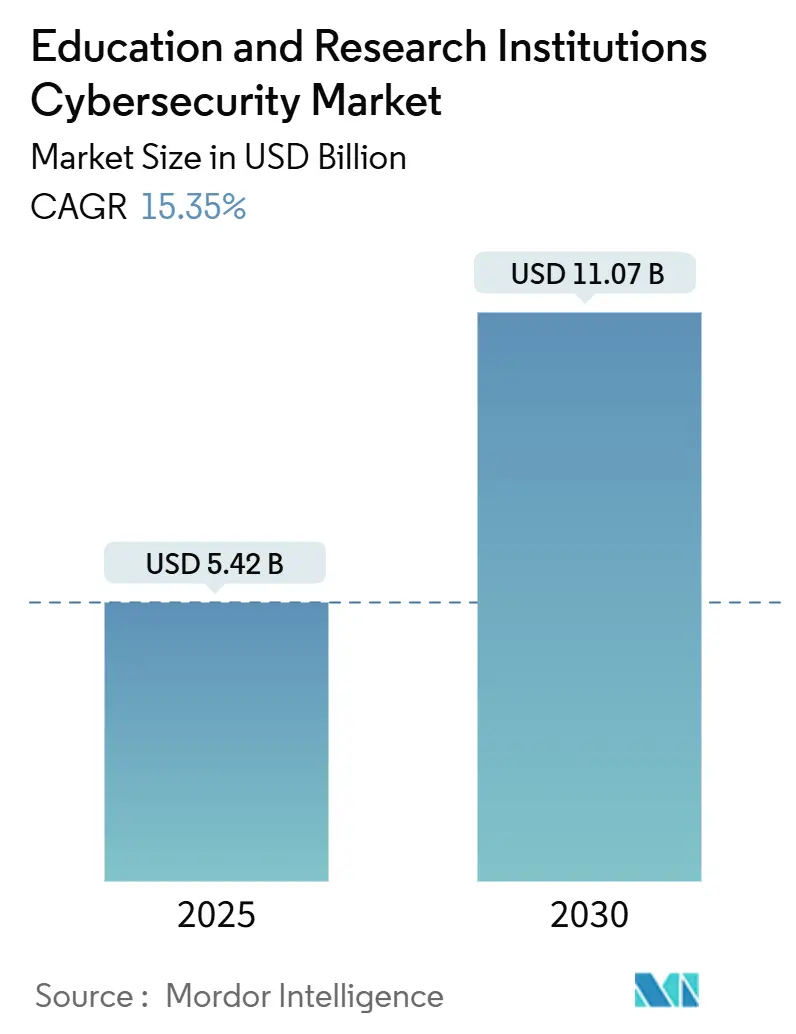

| Taille du Marché (2025) | 5.42 Milliards de dollars |

| Taille du Marché (2030) | 11.07 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 15.35% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

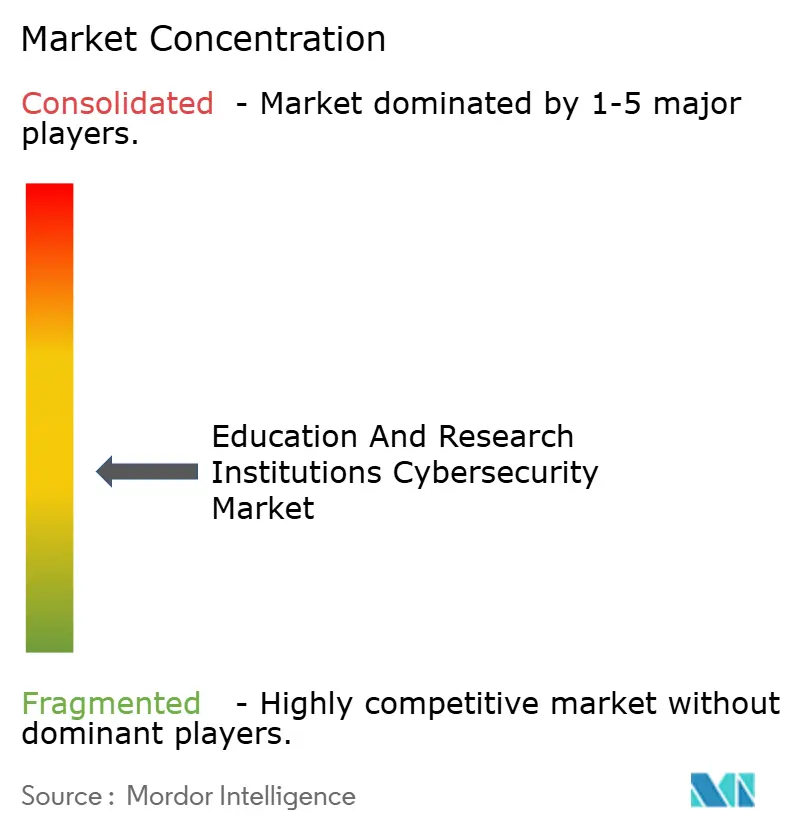

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Cybersécurité des Établissements d'Enseignement et de Recherche par Mordor Intelligence

La taille du marché de la cybersécurité des établissements d'enseignement et de recherche a atteint 5,42 milliards USD en 2025 et devrait progresser jusqu'à 11,07 milliards USD d'ici 2030, reflétant un CAGR de 15,35 % sur la période. Cette hausse s'aligne sur une augmentation de 70 % d'une année sur l'autre des incidents de rançongiciels visant les écoles et les universités en 2023, incitant les établissements à moderniser leurs architectures de sécurité. Les universités font désormais face à une moyenne de 2 507 tentatives d'attaques chaque semaine, soulignant davantage la nécessité de défenses multicouches.[1]EDUCAUSE, "Rapport Horizon EDUCAUSE 2024," educause.edu L'adoption rapide du cloud, avec 92 % des campus utilisant des services cloud, élargit la surface de menace et accélère les investissements dans les solutions de chiffrement et de gestion des clés.[2]SURF, "Chiffrement dans Microsoft Azure et Amazon AWS Cloud," surf.nl La gouvernance des identités, la sécurité de l'IoT et la détection gérée émergent comme des priorités budgétaires essentielles, alors que les établissements équilibrent les mandats de conformité tels que le FERPA, le RGPD et le CCPA dans des environnements de financement contraints.

Principaux Enseignements du Rapport

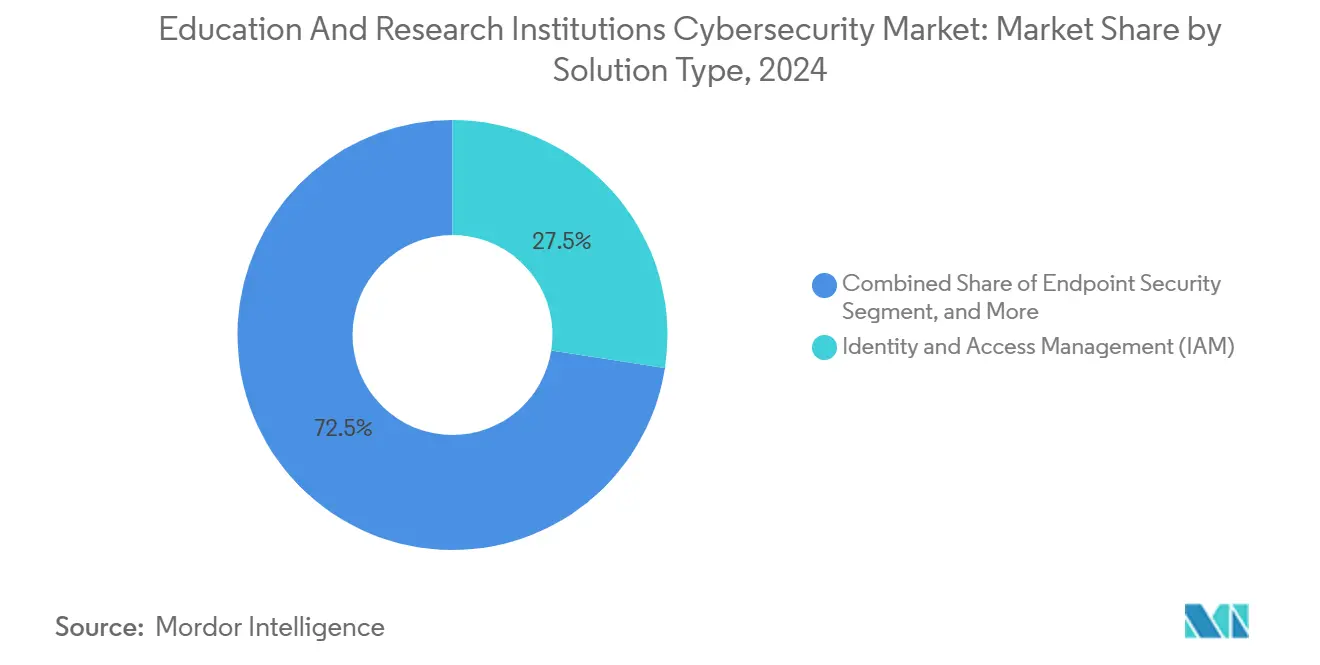

- Par type de solution, la gestion des identités et des accès a représenté 27,46 % de la part du marché de la cybersécurité des établissements d'enseignement et de recherche en 2024, tandis que la formation à la sensibilisation à la sécurité devrait se développer à un CAGR de 16,83 % jusqu'en 2030.

- Par mode de déploiement, les déploiements sur site ont représenté 52,69 % de la taille du marché de la cybersécurité des établissements d'enseignement et de recherche en 2024, tandis que les solutions basées sur le cloud devraient enregistrer un CAGR de 17,05 % entre 2025 et 2030.

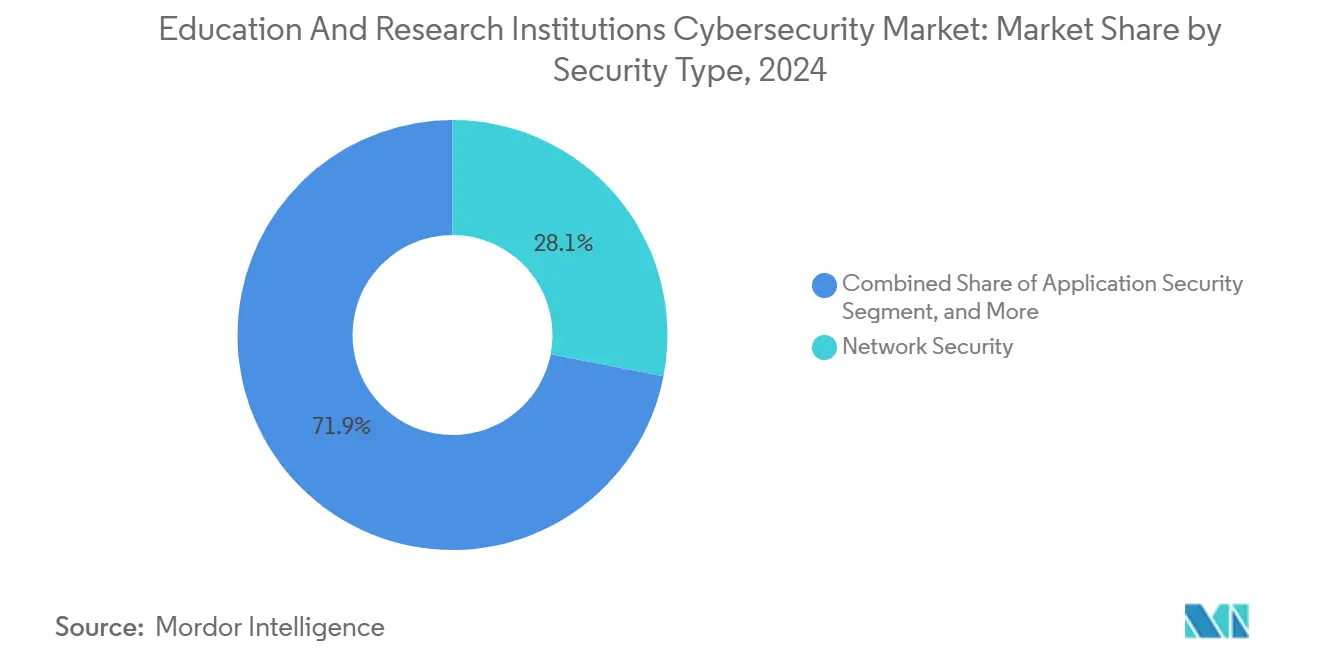

- Par type de sécurité, la sécurité réseau a détenu 28,07 % de la part du marché de la cybersécurité des établissements d'enseignement et de recherche en 2024, et la sécurité cloud devrait progresser à un CAGR de 16,04 % jusqu'en 2030.

- Par type d'établissement, les universités et collèges ont représenté 39,61 % de la taille du marché de la cybersécurité des établissements d'enseignement et de recherche en 2024, tandis que les fournisseurs de MOOC devraient croître à un CAGR de 19,52 % durant 2025-2030.

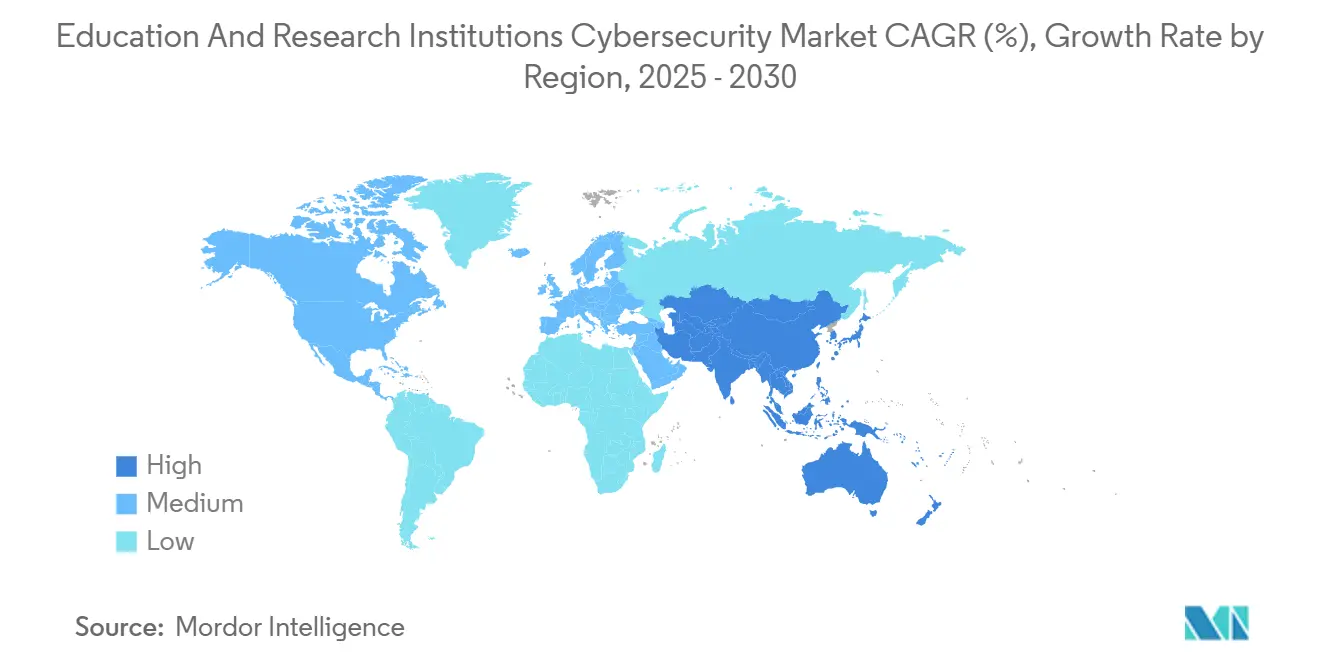

- Par géographie, l'Amérique du Nord a dominé avec 35,85 % de part de marché en 2024, tandis que l'Asie-Pacifique est positionnée pour la croissance régionale la plus rapide à un CAGR de 18,61 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial de la Cybersécurité des Établissements d'Enseignement et de Recherche

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Escalade des attaques de rançongiciels ciblant les réseaux universitaires | +3.2% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Conformité obligatoire en matière de protection des données (FERPA, RGPD, CCPA) dans le secteur de l'enseignement | +2.8% | Amérique du Nord et UE en priorité, APAC émergente | Moyen terme (2-4 ans) |

| Transition rapide vers des plateformes d'apprentissage hébergées dans le cloud | +2.5% | Mondial, accéléré en APAC et en Amérique du Nord | Court terme (≤ 2 ans) |

| Prolifération des dispositifs IoT/OT sur les campus (salles de classe et laboratoires intelligents) | +1.9% | APAC au cœur, débordement vers l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Pénurie de talents en cybersécurité favorisant l'adoption de la sécurité gérée | +2.1% | Mondial, plus aigu en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Financement de la recherche en chiffrement prêt pour le quantique dans le milieu académique | +1.0% | Amérique du Nord et UE, avec une activité émergente en APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Escalade des Attaques de Rançongiciels Ciblant les Réseaux Universitaires

Les volumes de rançongiciels ont augmenté de 70 % en 2023, portant les coûts moyens de remédiation des violations à 1,42 million USD par incident. Des incidents tels que l'infiltration de quatre mois de l'Université Stanford et la fermeture du Lincoln College soulignent la fragilité institutionnelle. Le groupe de rançongiciels FOG cible désormais les établissements d'enseignement supérieur en utilisant la double extorsion, exploitant les mauvaises configurations VPN pour se déplacer latéralement. Les topologies de réseau décentralisées et le personnel de sécurité limité signifient que 40 % des victimes ont besoin de plus d'un mois pour rétablir leurs opérations, accélérant l'adoption du modèle zéro confiance et l'acquisition de solutions avancées de détection des points de terminaison.

Conformité Obligatoire en Matière de Protection des Données dans le Secteur de l'Enseignement

La convergence du FERPA, du RGPD et du CCPA oblige les établissements à unifier les politiques relatives aux données des étudiants, aux informations de recherche et à la collaboration transfrontalière. Les règles mises à jour de la GLBA imposent désormais une notification de violation dans les 24 heures et une surveillance démontrable des prestataires de services, déclenchant des investissements dans des outils intégrés de gestion des politiques. Des fournisseurs cloud tels que Microsoft se positionnent comme des « responsables scolaires », proposant des cadres de conformité clés en main qui préservent la souveraineté des données tout en allégeant les charges d'audit. Les petits collèges peinent à satisfaire aux exigences en matière de personnel et de documentation, stimulant la demande de services de conformité gérés. À mesure que les pénalités d'application s'intensifient, les équipes de direction lient de plus en plus les approbations budgétaires aux lacunes de conformité démontrées, favorisant davantage la consolidation des plateformes.

Transition Rapide vers des Plateformes d'Apprentissage Hébergées dans le Cloud

Avec 92 % des établissements utilisant des services cloud, les profils de risque couvrent désormais les applications multi-locataires, les API tierces et les outils de gestion des identités et des accès hors site. Les districts scolaires primaires et secondaires citent la confidentialité et la sécurité comme principaux obstacles à l'adoption, mais les économies en infrastructure et la scalabilité imposent les migrations. Les solutions de sécurité cloud affichent donc la trajectoire de croissance la plus élevée à un CAGR de 16,04 %. Les clés de chiffrement gérées par le client, l'analyse continue de la conformité et la gestion de la posture SaaS deviennent des critères d'approvisionnement de base. Les défis d'intégration encouragent les établissements à sélectionner des fournisseurs natifs du cloud qui intègrent des contrôles spécifiques à l'enseignement, tandis que les fournisseurs historiques répondent avec des modules de sécurité hybrides pour protéger à la fois les charges de travail sur campus et dans le cloud.

Prolifération des Dispositifs IoT/OT sur les Campus

Les programmes de campus intelligents introduisent en moyenne 1 350 capteurs en réseau, caméras et instruments de laboratoire par établissement, dont beaucoup fonctionnent avec des protocoles propriétaires et une sécurité minimale du micrologiciel.[3]Arista, "Une grande école privée s'appuie sur le pare-feu de nouvelle génération," arista.com Les pare-feux traditionnels manquent de visibilité contextuelle, ce qui incite à utiliser la segmentation réseau et l'analyse comportementale alimentée par l'IA. Les installations de recherche ajoutent des considérations de sécurité OT qui exigent une surveillance unifiée des systèmes cyber-physiques. Les écosystèmes de fournisseurs commercialisent désormais des moteurs de découverte IoT et de politique spécifiques à l'enseignement qui isolent automatiquement les dispositifs anormaux. L'adoption croissante de la 5G et du Wi-Fi 7 sur les campus amplifiera la densité des dispositifs, nécessitant des capacités de micro-segmentation dynamique et une notation des risques en temps réel pour protéger les environnements de recherche sensibles.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Budgets informatiques très contraints dans les établissements publics | -2.1% | Mondial, plus sévère dans les régions en développement et les écoles primaires et secondaires publiques | Moyen terme (2-4 ans) |

| Systèmes hérités fragmentés compliquant l'intégration de la sécurité | -1.8% | Amérique du Nord et Europe en priorité, émergent en APAC | Long terme (≥ 4 ans) |

| Hausse des primes d'assurance cyber pour le secteur de l'enseignement | -1.3% | Amérique du Nord et UE en priorité, émergent en APAC | Court terme (≤ 2 ans) |

| Sensibilisation limitée à la cybersécurité parmi le corps enseignant et les étudiants | -1.1% | Mondial, avec un impact plus élevé dans les régions en développement | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Budgets Informatiques Très Contraints dans les Établissements Publics

Quatre-vingt-un pour cent des districts scolaires primaires et secondaires signalent un financement insuffisant en matière de cybersécurité, forçant le report des mises à niveau essentielles et la dépendance continue à des équipements obsolètes. Les universités publiques équilibrent les besoins en cybersécurité avec le financement académique de base, recourant souvent à une réponse réactive aux incidents plutôt qu'à un durcissement proactif. Bien que les services de sécurité gérés offrent une flexibilité des dépenses opérationnelles, les frais récurrents font toujours l'objet d'un examen minutieux de la part des conseils d'éducation. Les fournisseurs qui répondent avec des offres modulaires basées sur l'abonnement gagnent du terrain sur les marchés sensibles aux prix. Les subventions gouvernementales telles que l'E-rate atténuent les obstacles mais couvrent rarement les coûts complets du cycle de vie, nécessitant des modèles de co-investissement créatifs et des achats en consortium pour étirer les budgets limités.

Systèmes Hérités Fragmentés Compliquant l'Intégration de la Sécurité

Les universités exploitent des suites ERP multi-versions, des plateformes de recherche développées en interne et des contrôleurs de laboratoire vieux de plusieurs décennies qui manquent souvent d'interfaces API modernes. Les équipes de sécurité peinent à mettre en œuvre une surveillance unifiée lorsque les protocoles sont propriétaires ou non pris en charge par les plateformes SIEM contemporaines. La dette technique élargit les surfaces d'attaque et ralentit les déploiements du modèle zéro confiance. La complexité d'intégration gonfle les délais de mise en œuvre et les dépenses de conseil, décourageant le remplacement rapide des plateformes. Les fournisseurs qui proposent la traduction de protocoles, des connecteurs à faible code et des agents rétrocompatibles se positionnent favorablement. À long terme, les campus auront besoin de stratégies de décommissionnement progressif associées à des couches middleware pour concilier les politiques de sécurité modernes avec une infrastructure vieillissante.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Solution : Dominance de la Gestion des Identités et des Accès au Milieu d'une Montée en Puissance de la Formation

La gestion des identités et des accès a conservé 27,46 % de la part du marché de la cybersécurité des établissements d'enseignement et de recherche en 2024, alors que les campus s'attaquaient aux cycles de vie des utilisateurs transitoires et à l'approvisionnement de comptes multi-rôles. La formation à la sensibilisation à la sécurité affiche un CAGR de 16,83 % jusqu'en 2030, reflétant la reconnaissance que 88 % des violations incluent un élément humain. Le SIEM et la prévention des pertes de données continuent d'être adoptés régulièrement pour répondre aux exigences rigoureuses de pistes d'audit et de protection des données de recherche.

Les établissements mettent l'accent sur l'authentification multifacteur adaptative, la récupération de compte déléguée et le dé-provisionnement automatisé pour réduire l'exposition des identifiants. Des modules de formation sur mesure qui simulent des scénarios de rançongiciels, de compromission des courriels professionnels et d'ingénierie sociale trouvent un écho auprès des enseignants et des étudiants. Les fournisseurs qui exploitent la gamification et le micro-apprentissage affichent des indicateurs d'engagement plus élevés. Les allocations budgétaires regroupent désormais la gestion des identités et des accès et la formation dans des programmes de risque holistiques « centrés sur les personnes », permettant des négociations avec un seul fournisseur et un coût total de possession réduit.

Par Mode de Déploiement : Accélération du Cloud Malgré les Contraintes Héritées

Les déploiements sur site ont représenté 52,69 % de la taille du marché de la cybersécurité des établissements d'enseignement et de recherche en 2024, soulignant les règles de résidence des données et les investissements en infrastructure immobilisés. La sécurité basée sur le cloud est cependant prévue à un CAGR de 17,05 %, portée par les demandes d'apprentissage à distance et la scalabilité administrative.

Les établissements adoptent désormais l'accès réseau zéro confiance et les cadres SASE pour sécuriser les utilisateurs distribués sans étendre l'infrastructure VPN. Les modèles hybrides prévalent car les données de recherche restent souvent sur les clusters HPC du campus tandis que les suites ERP et de collaboration migrent vers le SaaS. Les équipes d'approvisionnement privilégient les plateformes cloud qui offrent une facturation basée sur la consommation et des mises à jour continues des fonctionnalités. Les fournisseurs d'appliances historiques répondent avec des facteurs de forme virtualisés et des services de transition gérés pour préserver les relations clients.

Par Type de Sécurité : Le Leadership de la Sécurité Réseau Face au Défi du Cloud

La sécurité réseau a détenu 28,07 % de la part du marché de la cybersécurité des établissements d'enseignement et de recherche en 2024 grâce aux pare-feux périmètriques, aux systèmes de détection d'intrusion et aux appliances de segmentation protégeant les vastes réseaux locaux des campus. Le CAGR de 16,04 % de la sécurité cloud reflète la migration des systèmes de gestion de l'apprentissage, des ERP et de la collaboration en recherche vers des clouds publics nécessitant une gestion de la posture et une isolation des charges de travail.

Les pare-feux de nouvelle génération intègrent l'inspection du trafic chiffré et la connaissance des applications, entraînant des cycles de renouvellement à mesure que le trafic se déplace vers le SaaS chiffré TLS. Les plateformes CASB et de protection des charges de travail cloud se différencient par la classification automatique des données sensibles et la détection d'anomalies inter-locataires. Les établissements déploient des moteurs de politique unifiés pour étendre des contrôles cohérents des réseaux sur site vers les environnements IaaS et SaaS, réduisant la dérive de configuration.

Par Type d'Établissement : Les Universités en Tête Tandis que les MOOC Accélèrent

Les universités ont capturé 39,61 % de la taille du marché de la cybersécurité des établissements d'enseignement et de recherche en 2024, reflétant des empreintes opérationnelles complexes couvrant les secteurs académique, de la recherche et de la santé. Le CAGR de 19,52 % des fournisseurs de MOOC démontre l'ampleur des plateformes d'apprentissage entièrement en ligne gérant des millions d'apprenants mondiaux.

Les universités privilégient les contrôles centrés sur les données pour protéger la propriété intellectuelle et se conformer aux mandats des agences de subvention. Les plateformes MOOC se concentrent sur l'intégrité des comptes et la prévention du piratage de contenu, en sélectionnant des piles de sécurité natives du cloud pour une mise à l'échelle mondiale rapide. Les écoles primaires et secondaires tirent parti des subventions fédérales mais restent entravées par les réductions budgétaires, augmentant la demande de bundles intégrés de filtrage de contenu et de protection des points de terminaison. Les instituts de recherche acquièrent des pilotes de chiffrement à sécurité quantique pour pérenniser les ensembles de données sensibles.

Analyse Géographique

L'Amérique du Nord a conservé 35,85 % de la part du marché de la cybersécurité des établissements d'enseignement et de recherche en 2024 et devrait croître à un CAGR de 15,2 % jusqu'en 2030, soutenue par le financement E-rate et les boîtes à outils de la CISA qui standardisent les contrôles de base. Les groupes de travail fédéraux se concentrent sur la préparation aux rançongiciels, tandis que les programmes étatiques subventionnent les services de chasse aux menaces pour les districts ruraux. Les écosystèmes de fournisseurs bénéficient de partenaires de distribution matures et de cadres de conformité éprouvés.

L'Asie-Pacifique affiche le CAGR régional le plus élevé à 18,61 % jusqu'en 2030, alors que les gouvernements financent des campus numériques et des centres nationaux de cybersécurité. Le programme de coopération cyber de 10 millions USD de l'Australie met en évidence la collaboration public-privé sur la résilience du secteur de l'enseignement. La Chine accélère les déploiements de campus intelligents, le Japon investit dans des réseaux de recherche à sécurité quantique, et l'Inde met l'accent sur des modèles de sécurité cloud à faible coût pour les universités émergentes. La diversité des niveaux de maturité nécessite des portefeuilles de solutions modulaires qui s'adaptent de l'hygiène de base des points de terminaison à l'automatisation avancée des centres opérationnels de sécurité.

L'Europe équilibre la rigueur du RGPD avec l'austérité fiscale, entraînant une adoption régulière mais modérée de suites de sécurité axées sur la confidentialité. Le Royaume-Uni est à la pointe des pilotes d'internet quantique d'une valeur de 160 millions GBP (201 millions USD), visant à protéger les collaborations de recherche à haute valeur. Les petits membres de l'UE tirent parti des fonds régionaux pour des services de centres opérationnels de sécurité partagés, tandis que les règles de transfert de données transfrontalières stimulent les dépenses en chiffrement fort et en gestion des clés. Le succès des fournisseurs dépend des options d'hébergement de données localisées et du respect des directives Schrems II.

Paysage Concurrentiel

Le marché de la cybersécurité des établissements d'enseignement et de recherche reste modérément fragmenté, les fournisseurs de plateformes mondiales étant en concurrence avec des spécialistes de niche dans l'enseignement. L'acquisition par Palo Alto Networks des actifs cloud IBM QRadar illustre la consolidation visant à approfondir l'analyse des menaces et à élargir la clientèle dans l'enseignement. Cisco, Microsoft et Fortinet s'appuient sur de larges portefeuilles pour sécuriser les réseaux des campus, tandis qu'Okta et Identity Automation mettent l'accent sur des cadres d'accès basés sur les rôles adaptés aux populations étudiantes transitoires.

La différenciation repose sur l'automatisation de la conformité spécifique à l'enseignement, les intégrations avec les systèmes de gestion de l'apprentissage et les tableaux de bord de confidentialité des étudiants. Les services de sécurité gérés gagnent du terrain, car 61 % des établissements signalent seulement deux membres ou moins du personnel de sécurité dédié, incitant à l'externalisation de la surveillance 24h/24 et 7j/7. Les start-ups axées sur la découverte d'actifs IoT, la simulation de hameçonnage pilotée par l'IA et le chiffrement à sécurité quantique attirent des financements de capital-risque en raison de points de douleur sectoriels clairs. Les partenariats entre fournisseurs associent de plus en plus les fournisseurs de connectivité aux plateformes de sécurité, comme en témoigne l'alliance SASE entre AT&T et Palo Alto Networks qui regroupe l'accès sécurisé avec la prévention des menaces basée sur l'IA.

La pression sur les prix persiste dans les segments des écoles primaires et secondaires et de la formation professionnelle, incitant les fournisseurs à proposer des licences basées sur la consommation et des remises alignées sur les subventions. Les universités exigent des analyses inter-plateformes qui fusionnent la télémétrie des pare-feux, les journaux cloud et les événements de gestion des identités et des accès dans des lacs de données uniques. Les fournisseurs démontrant des indicateurs mesurables de réduction des risques et un impact sur les primes d'assurance obtiennent des renouvellements pluriannuels, tandis que les feuilles de route produits intégrant des modules prêts pour le quantique et des API de technologie éducative améliorent le positionnement concurrentiel.

Leaders du Secteur de la Cybersécurité des Établissements d'Enseignement et de Recherche

Cisco Systems Inc.

Palo Alto Networks Inc.

Check Point Software Technologies Ltd.

Fortinet Inc.

Microsoft Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Accenture a finalisé sa dixième acquisition de 2025 avec TalentSprint et Ascendient Learning, renforçant sa plateforme LearnVantage pour aider les entreprises et les universités à recycler leurs effectifs en IA et en cybersécurité.

- Juillet 2025 : L'Université Heriot-Watt a assuré la direction du Hub des Réseaux Quantiques Intégrés du Royaume-Uni d'une valeur de 160 millions GBP (201 millions USD), faisant avancer la recherche sur l'internet quantique visant à atténuer les coûts de la cybercriminalité dans l'enseignement.

- Mai 2025 : VTT Research a lancé le projet BLimPQC d'une valeur de 6,3 millions EUR (6,8 millions USD) pour développer un chiffrement à sécurité quantique, en partenariat avec des universités et des fournisseurs finlandais.

- Avril 2025 : AT&T et Palo Alto Networks ont annoncé un partenariat stratégique SASE combinant connectivité sécurisée et protection contre les menaces alimentée par l'IA pour les établissements d'enseignement.

Portée du Rapport Mondial sur le Marché de la Cybersécurité des Établissements d'Enseignement et de Recherche

| Gestion des Identités et des Accès (GIA) |

| Sécurité des Points de Terminaison |

| Sécurité Réseau/Pare-feu |

| Gestion des Informations et des Événements de Sécurité (SIEM) |

| Prévention des Pertes de Données (DLP) |

| Sur site |

| Basé sur le cloud |

| Sécurité Réseau |

| Sécurité des Applications |

| Sécurité Cloud |

| Sécurité du Contenu |

| Sécurité des Points de Terminaison |

| Écoles Primaires et Secondaires |

| Universités et Collèges |

| Instituts et Laboratoires de Recherche |

| Fournisseurs de Cours en Ligne Ouverts et Massifs (MOOC) |

| Autres Types d'Établissements |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par Type de Solution | Gestion des Identités et des Accès (GIA) | ||

| Sécurité des Points de Terminaison | |||

| Sécurité Réseau/Pare-feu | |||

| Gestion des Informations et des Événements de Sécurité (SIEM) | |||

| Prévention des Pertes de Données (DLP) | |||

| Par Mode de Déploiement | Sur site | ||

| Basé sur le cloud | |||

| Par Type de Sécurité | Sécurité Réseau | ||

| Sécurité des Applications | |||

| Sécurité Cloud | |||

| Sécurité du Contenu | |||

| Sécurité des Points de Terminaison | |||

| Par Type d'Établissement | Écoles Primaires et Secondaires | ||

| Universités et Collèges | |||

| Instituts et Laboratoires de Recherche | |||

| Fournisseurs de Cours en Ligne Ouverts et Massifs (MOOC) | |||

| Autres Types d'Établissements | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle sera la taille des dépenses en cybersécurité dans l'enseignement et la recherche d'ici 2030 ?

Les dépenses devraient atteindre 11,07 milliards USD d'ici 2030, soutenues par un CAGR de 15,35 % porté par l'adoption du cloud, les mandats de conformité et le risque de rançongiciels.

Quelle catégorie de solution domine les décisions d'achat actuelles dans l'enseignement supérieur ?

La gestion des identités et des accès est en tête, détenant 27,46 % de part en 2024, alors que les campus privilégient une gouvernance robuste des identifiants.

Quel modèle de déploiement connaît la croissance la plus rapide parmi les universités et les districts scolaires primaires et secondaires ?

Les outils de sécurité basés sur le cloud se développent à un CAGR de 17,05 % car ils simplifient le soutien à l'apprentissage à distance et réduisent les frais de maintenance.

Quelle région géographique affiche la dynamique de croissance la plus forte ?

L'Asie-Pacifique progresse à un CAGR de 18,61 % grâce aux programmes de campus numériques soutenus par les gouvernements et aux migrations cloud à grande échelle.

Pourquoi les services de sécurité gérés gagnent-ils du terrain dans les environnements académiques ?

Avec 61 % des établissements signalant deux membres ou moins du personnel de sécurité dédié, l'externalisation de la surveillance 24h/24 et 7j/7 aide à combler les lacunes en matière de talents et à satisfaire les prérequis des assureurs.

Quel est le type de solution à la croissance la plus rapide jusqu'en 2030 ?

La formation à la sensibilisation à la sécurité devrait progresser à un CAGR de 16,83 % alors que les établissements s'attaquent aux facteurs humains à l'origine de la plupart des violations.

Dernière mise à jour de la page le: