Taille et Part du Marché RegTech pour la Cybersécurité

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

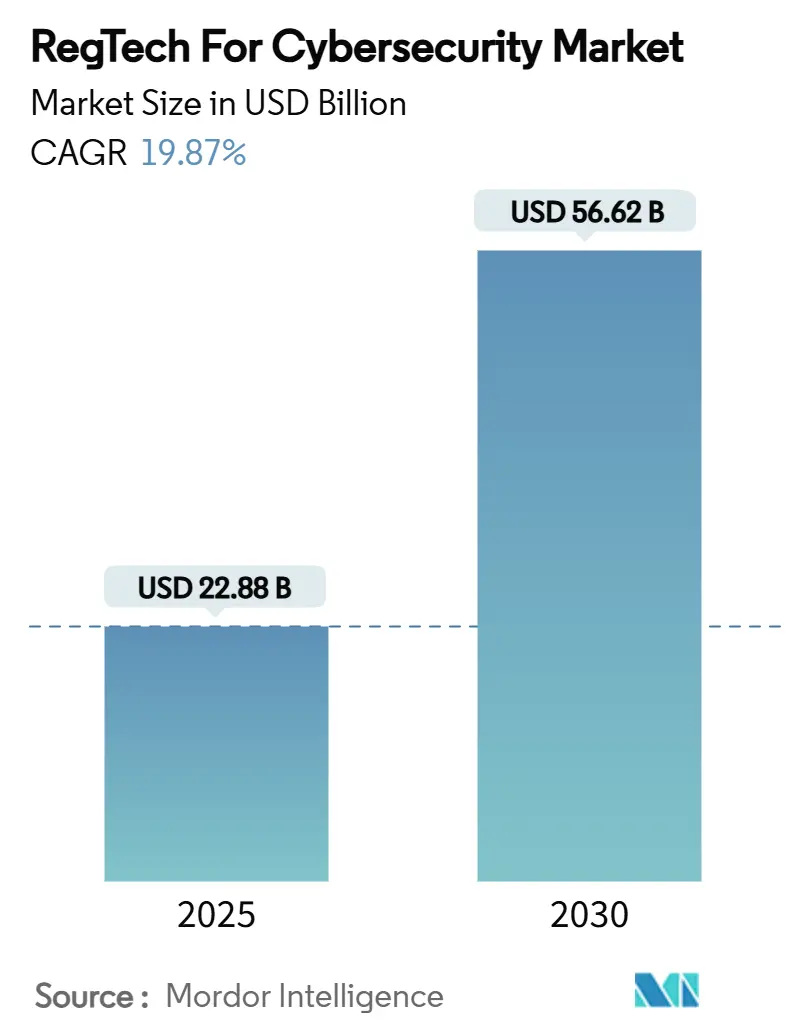

| Taille du Marché (2025) | 22.88 Milliards de dollars |

| Taille du Marché (2030) | 56.62 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 19.87% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché RegTech pour la Cybersécurité par Mordor Intelligence

La taille du marché RegTech pour la Cybersécurité s'établit à 22,88 milliards USD en 2025 et devrait atteindre 56,62 milliards USD d'ici 2030, enregistrant un CAGR de 19,87%. La convergence des mandats de cyber-résilience et des flux de travail de conformité traditionnels donne naissance à des plateformes intégrées capables d'orchestrer le reporting réglementaire, le risque opérationnel et les flux de renseignements sur les menaces au sein d'un tableau de bord unique. La différenciation des fournisseurs repose de plus en plus sur des moteurs d'interprétation réglementaire pilotés par l'IA qui réduisent considérablement le temps de cartographie des politiques et prennent en charge la surveillance des contrôles en temps réel. L'Amérique du Nord conserve son leadership grâce à des régimes de supervision matures, tandis que l'Asie-Pacifique s'accélère sur la base de réformes financières axées sur le numérique qui nécessitent des outils de gouvernance évolutifs et natifs du cloud. L'adoption des services gérés progresse à mesure que les entreprises cherchent à externaliser des compétences spécialisées et à contenir le coût d'opportunité croissant des rares talents en cyber-conformité. Les architectures cloud hybrides gagnent du terrain car elles permettent de concilier les statuts stricts de résidence des données avec l'élasticité de l'analytique en cloud public.

Principaux Enseignements du Rapport

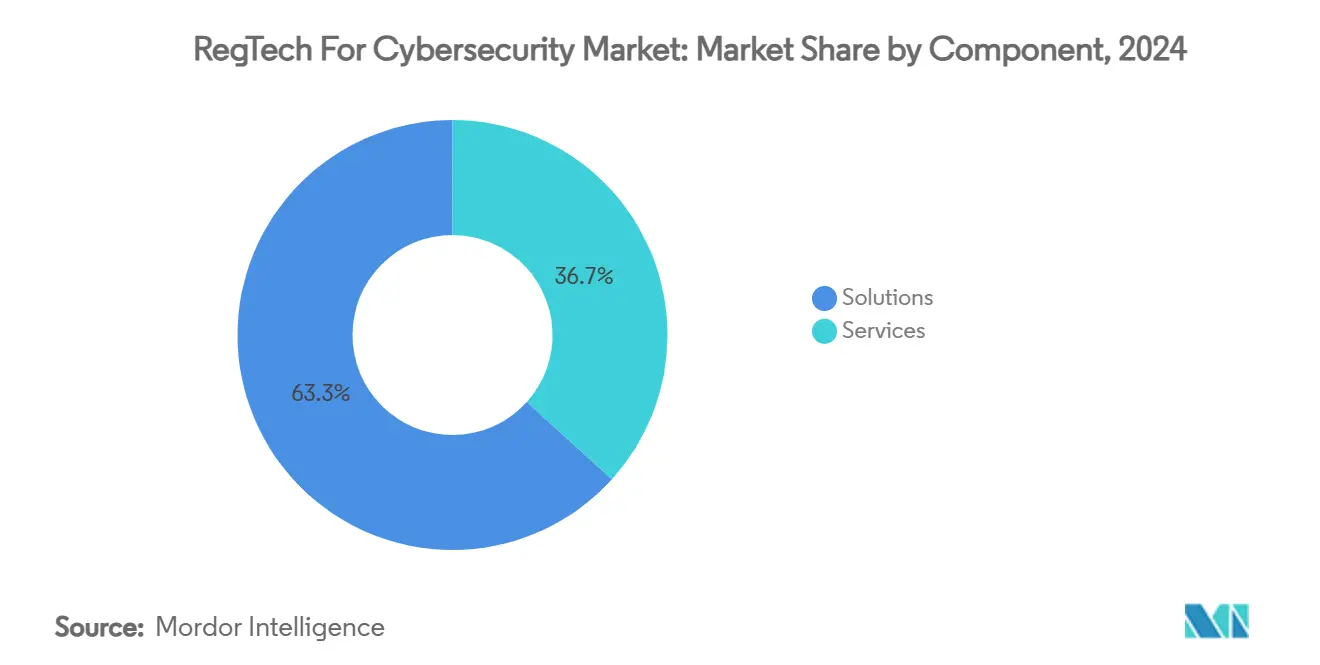

- Par composant, les solutions ont capturé 63,3% de la part du marché RegTech pour la cybersécurité en 2024, tandis que les services devraient se développer à un CAGR de 23,2% jusqu'en 2030.

- Par mode de déploiement, le segment cloud détenait 72,4% de la taille du marché RegTech pour la cybersécurité en 2024, tandis que le mode hybride progresse à un CAGR de 24,5% jusqu'en 2030.

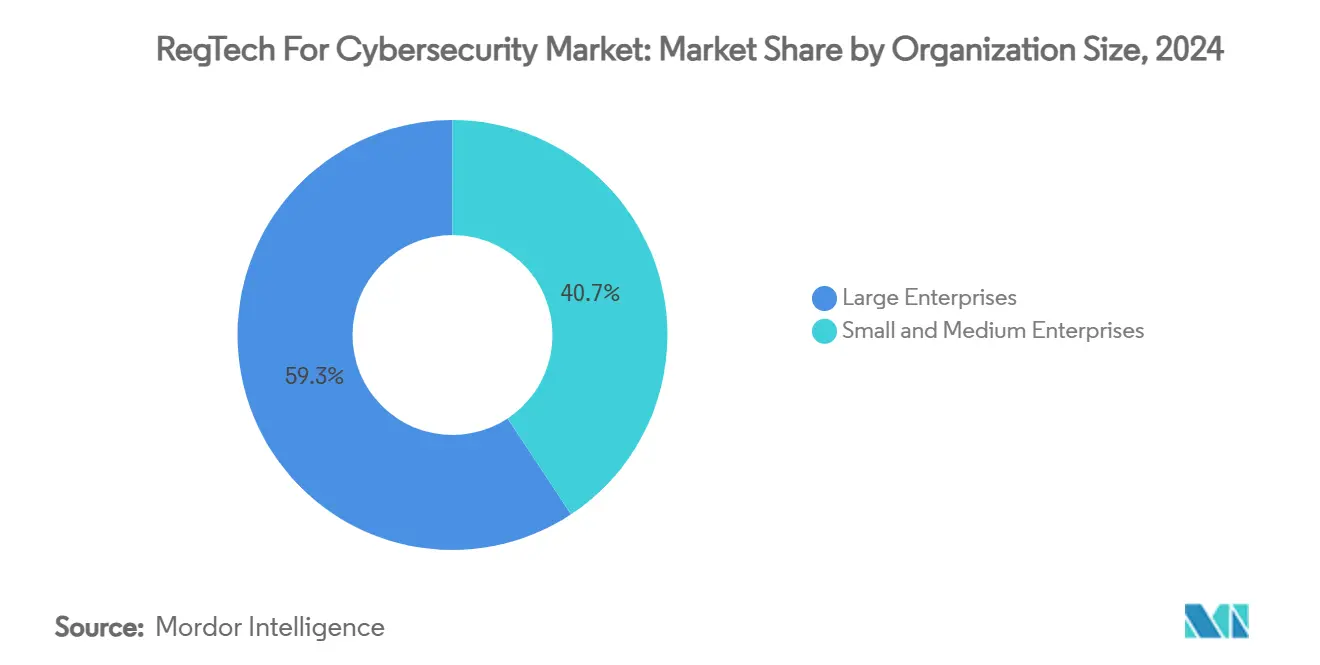

- Par taille d'organisation, les grandes entreprises représentaient 59,3% de la taille du marché RegTech pour la cybersécurité en 2024, et les PME croissent à un CAGR de 21,3% jusqu'en 2030.

- Par secteur d'utilisation finale, le BFSI était en tête avec 41,2% de part des revenus en 2024 ; la santé et les sciences de la vie devraient croître à un CAGR de 24,1% jusqu'en 2030.

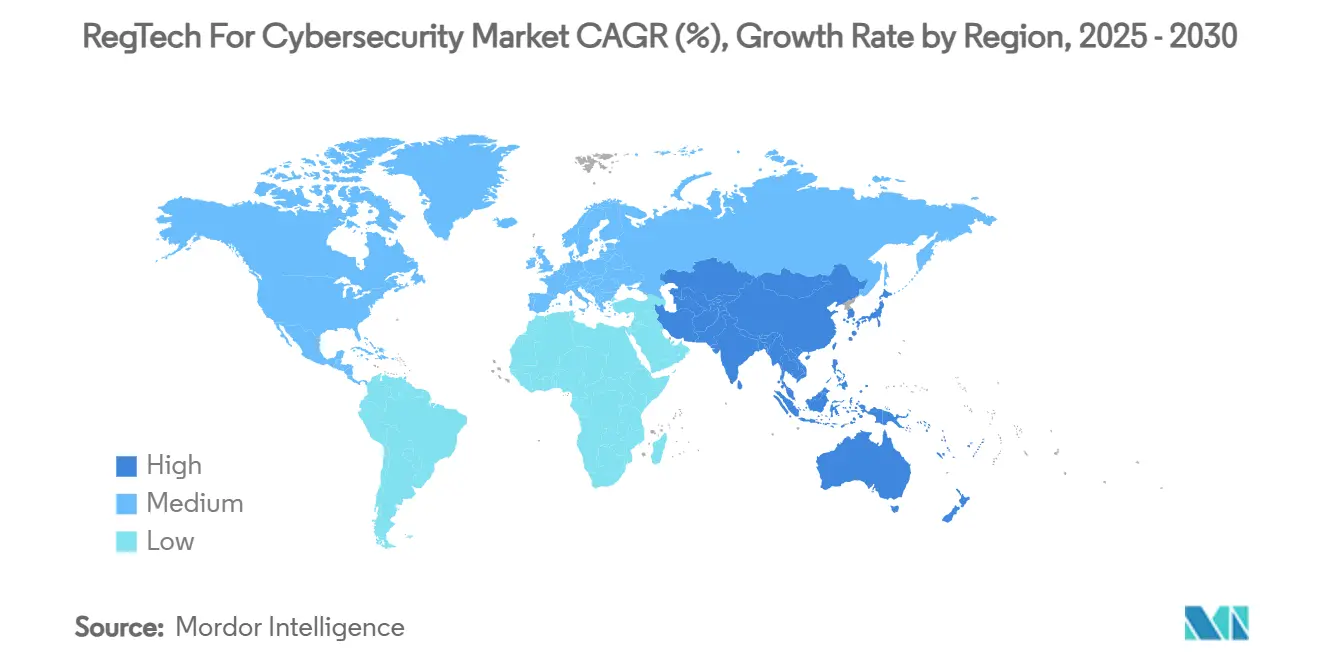

- Par géographie, l'Amérique du Nord commandait 38,2% de la part du marché RegTech pour la cybersécurité en 2024, tandis que l'Asie-Pacifique affiche le CAGR projeté le plus élevé à 23,4% jusqu'en 2030.

Tendances et Perspectives du Marché Mondial RegTech pour la Cybersécurité

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volume et complexité croissants des réglementations axées sur la cybersécurité (ex. : DORA, NIS 2) | +4.2% | Mondial, avec un impact concentré dans l'UE et des répercussions en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Coût croissant des amendes pour non-conformité stimulant l'investissement proactif | +3.8% | Mondial, avec l'impact le plus élevé en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Numérisation rapide des écosystèmes BFSI et fintech | +3.5% | Cœur Asie-Pacifique, avec des répercussions vers le MEA et l'Amérique latine | Moyen terme (2 à 4 ans) |

| Les plateformes RegTech natives du cloud réduisent le coût total de possession | +2.9% | Mondial, avec une adoption précoce en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Intégration de la surveillance continue des contrôles pilotée par l'IA (sous-rapportée) | +2.7% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| La tokenisation et l'adoption de la DeFi créent de nouvelles lacunes en matière de conformité (sous-rapportée) | +1.4% | Mondial, avec un focus réglementaire dans l'UE et des cadres émergents aux États-Unis | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volume et Complexité Croissants des Réglementations Axées sur la Cybersécurité

Depuis janvier 2025, le Règlement sur la Résilience Opérationnelle Numérique (DORA) oblige plus de 20 000 entités financières européennes à maintenir des registres de risques TIC, à classer les incidents et à effectuer des tests de pénétration guidés par les menaces, forçant la demande de couches d'orchestration qui gèrent ces cinq piliers simultanément.[1]Banque Centrale d'Irlande, "Règlement sur la Résilience Opérationnelle Numérique (DORA)," centralbank.ie Les multinationales doivent également s'aligner sur NIS 2, qui étend des obligations similaires aux infrastructures énergétiques, de transport et de santé, ajoutant une autre surface de conformité que les plateformes unifiées peuvent traiter. Les moteurs automatisés de classification des incidents capables de distinguer les événements majeurs des événements mineurs dans des délais définis deviennent des exigences d'achat de base. Les fournisseurs intégrant une logique de cartographie inter-réglementaire prête à l'emploi font économiser aux clients des mois de travail d'harmonisation des politiques. À mesure que les législateurs ajoutent des projets de loi spécifiques à l'IA comme la Loi sur l'IA de l'UE, la mosaïque réglementaire se densifie, renforçant la préférence d'achat pour des plateformes RegTech pour la cybersécurité holistiques.

Coût Croissant des Amendes pour Non-Conformité Stimulant l'Investissement Proactif

Les violations de DORA peuvent déclencher des pénalités allant jusqu'à 1% du chiffre d'affaires mondial journalier, recadrant la conformité d'une dépense discrétionnaire à une couverture existentielle. En 2024, les grandes banques américaines ont subi des sanctions de plusieurs millions de dollars pour une surveillance des communications incomplète, catalysant des mises à niveau urgentes vers des suites de surveillance natives du cloud qui capturent les flux vocaux, de chat et vidéo en temps réel. L'assurance continue des contrôles supplante les audits ponctuels car les régulateurs attendent désormais des tableaux de bord en direct plutôt que des fichiers d'attestation mensuels. Les dirigeants quantifient le retour sur investissement en comparant les frais d'abonnement annuels RegTech avec les actions coercitives très médiatisées qui se chiffrent en centaines de millions. Par conséquent, les directeurs des risques réservent des budgets dédiés au marché RegTech pour la cybersécurité, à l'abri des cycles de rationalisation des coûts informatiques plus larges.

Numérisation Rapide des Écosystèmes BFSI et Fintech

Les API d'open banking, la finance intégrée et les paiements en temps réel exposent les institutions à un risque tiers en cascade que les suites GRC héritées ne peuvent pas visualiser de bout en bout. DORA nomme explicitement les fournisseurs TIC critiques, obligeant les banques à démontrer la supervision des hyperscalers et des fournisseurs SaaS à travers les chaînes de flux de données. Les néobanques d'Asie-Pacifique lancent de nouveaux produits numériques chaque semaine, poussant les flux de travail de conformité manuels au-delà du point de rupture. Les tableaux de bord RegTech ingèrent désormais la télémétrie des clusters Kubernetes et des nœuds blockchain, fournissant des cartes thermiques des risques couvrant à la fois les cœurs sur site et les micro-services cloud. Dans les pôles fintech tels que Singapour et Bengaluru, les rappels automatisés de renouvellement de licences et les modèles de reporting transfrontaliers sont des fonctionnalités prisées, positionnant le RegTech pour le marché de la cybersécurité comme un levier de croissance plutôt qu'un achat défensif.

Plateformes RegTech Natives du Cloud Réduisant le Coût Total de Possession

La conformité en tant que service à la demande réduit les dépenses d'investissement et accélère le déploiement de plusieurs trimestres à quelques semaines. Les clouds multi-locataires distribuent le coût des mises à jour des ensembles de règles entre des centaines de locataires, assurant une couverture législative en temps réel à un coût marginal incrémental.[2]Number Analytics, "Tendances Technologiques en Matière de Conformité Réglementaire," numberanalytics.com Les moteurs d'IA intégrés analysent les journaux officiels réglementaires chaque nuit et font remonter des alertes sur les modifications, éliminant les feuilles de calcul de suivi manuel. Les PME sans architectes de sécurité internes peuvent désormais consommer des analyses de niveau bancaire pour un abonnement mensuel à deux chiffres, stimulant une adoption des PME à un CAGR de 21,3%. Les intégrations via des API RESTful permettent un échange de données bidirectionnel avec les piles RH, IAM et SIEM, ancrant la plateforme du marché RegTech pour la cybersécurité au cœur des architectures de gouvernance.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Des exigences réglementaires fragmentées et spécifiques à chaque région augmentent les coûts d'intégration | -2.8% | Mondial, avec la complexité la plus élevée dans l'UE et les marchés émergents | Moyen terme (2 à 4 ans) |

| Pénurie de talents spécialisés en cyber-conformité | -2.1% | Mondial, avec des pénuries aiguës en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Les environnements informatiques hérités limitent l'interopérabilité des solutions (sous-rapporté) | -1.9% | Mondial, avec l'impact le plus élevé sur les marchés financiers établis | Long terme (≥ 4 ans) |

| Contrôle accru des régulateurs sur l'« explicabilité » des modèles d'IA (sous-rapporté) | -1.6% | Amérique du Nord et UE, avec des exigences émergentes en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Exigences Réglementaires Fragmentées et Spécifiques à Chaque Région Augmentant les Coûts d'Intégration

Les superviseurs nationaux interprètent DORA à travers des normes techniques divergentes, obligeant les banques transfrontalières à jongler avec plusieurs taxonomies de conformité ou à mettre en place des couches de traduction qui gonflent les budgets des projets. La fragmentation en Asie-Pacifique est plus marquée : les modèles prudentiels australiens diffèrent sensiblement des notices singapouriennes, tandis que l'Inde déploie des clauses de localisation des données spécifiques à chaque secteur. Les fournisseurs doivent maintenir des lacs de données et des moteurs de règles cloisonnés géographiquement, compliquant la priorisation de la feuille de route. Les PME supportent un fardeau administratif disproportionné, et des études de l'UE indiquent que les coûts de transition numérique peuvent éroder leur compétitivité jusqu'à plusieurs points de base de revenus. En conséquence, les cycles d'approvisionnement s'allongent et les valeurs totales des contrats plafonnent dans les transactions multi-juridictions, freinant la vélocité globale du marché RegTech pour la cybersécurité.

Pénurie de Talents Spécialisés en Cyber-Conformité

La demande mondiale de « super-soldats de la conformité » qui allient compétences juridiques, cybersécurité et science des données dépasse l'offre d'un facteur cinq, selon les enquêtes sectorielles de 2025. Les institutions se disputent des primes de 30% pour des stratèges DORA certifiés tandis que les pipelines de montée en compétences internes prennent des années à mûrir. La rareté des talents retarde les déploiements de plateformes à grande échelle et fait grimper les prix des services gérés. L'écart est le plus prononcé dans la gouvernance de l'IA explicable, où des praticiens expérimentés peuvent traduire les résultats des modèles en artefacts adaptés aux régulateurs. En pratique, la contrainte de ressources tempère la conversion à court terme des preuves de concept en déploiements en production sur le marché RegTech pour la cybersécurité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Dominance des Plateformes Accompagnée d'une Montée en Puissance des Services

Les solutions ont généré la majeure partie des revenus du marché RegTech pour la cybersécurité, représentant une part de 63,3% en 2024, les entreprises ayant opté pour des suites unifiées qui hébergent des référentiels de politiques, des flux de renseignements sur les menaces et des modules de cartographie réglementaire dans un seul environnement.[3]MetricStream, "Résilience Opérationnelle, Risque Cyber et IA," metricstream.com La sous-catégorie gouvernance, risque et conformité reste centrale, mais les moteurs spécialisés de vérification d'identité et de reporting en temps réel affichent des gains à deux chiffres à mesure que les cadres de confiance zéro et les obligations de dépôt en temps quasi réel se multiplient. Les investisseurs canalisent des fonds vers des fournisseurs natifs de l'IA dont les modèles de langage réduisent le temps de test des contrôles jusqu'à 45%, cristallisant un niveau de valorisation premium au sein du marché RegTech pour la cybersécurité.

Les services gérés se développent le plus rapidement à un CAGR de 23,2%, signalant un pivot opérationnel des licences logicielles « installer et oublier » vers une conformité continue externalisée. Les offres couvrent la surveillance des contrôles 24h/24 et 7j/7, la veille réglementaire et le conseil en remédiation, soulageant les équipes internes menacées par l'épuisement des ressources. Les banques intègrent de plus en plus des accords de niveau de service qui garantissent des délais de réponse aux incidents inférieurs à quatre heures, transformant les fournisseurs en quasi-partenaires réglementaires. La convergence du SaaS et des services gérés transforme la trajectoire de la taille du marché RegTech pour la cybersécurité en élargissant les budgets adressables précédemment classés comme dépenses de main-d'œuvre.

Par Mode de Déploiement : Le Cloud Domine tandis que le Hybride Évolue Rapidement

Les implémentations purement cloud ont capturé 72,4% de la taille du marché RegTech pour la cybersécurité en 2024, privilégiées pour leur calcul élastique et leur sémantique de mise à jour instantanée qui s'alignent sur des règlements en constante évolution. Les architectures multi-locataires permettent aux régulateurs de distribuer des questionnaires modèles directement dans les tableaux de bord des banques, comprimant les cycles de supervision. Les études sur le coût total de possession montrent des économies allant jusqu'à 40% par rapport aux piles sur site une fois les licences de bases de données, les correctifs et les actualisations matérielles pris en compte.

Les cadres hybrides — coffres-forts de données sur site fusionnés avec l'analytique cloud — enregistrent un CAGR de 24,5% à mesure que les institutions financières conccilient le RGPD, les directives sectorielles de sécurité nationale et l'avènement de la Loi sur l'IA de l'UE. Les banques de premier rang conservent les informations personnellement identifiables dans les frontières nationales tout en exportant des journaux anonymisés vers des moteurs d'IA hébergés sur des GPU d'hyperscalers pour la détection d'anomalies. Les fournisseurs répondent avec des couches d'orchestration agnostiques aux nœuds, soulignant la tendance du marché RegTech pour la cybersécurité : l'optionnalité architecturale est désormais un impératif concurrentiel.

Par Taille d'Organisation : Le Poids des Grandes Entreprises Rencontre l'Élan des PME

Les grandes entreprises, représentant 59,3% de l'adoption en 2024, intègrent les nœuds RegTech dans de vastes parcs ERP et IAM, débloquant des synergies grâce à des pistes d'audit auto-segmentées et des tableaux de bord des risques consultables au niveau du conseil d'administration. Leur pouvoir d'achat alimente des modules personnalisés pour une explicabilité avancée, entraînant un débordement de fonctionnalités qui bénéficie finalement au marché RegTech pour la cybersécurité dans son ensemble.

Les PME devraient surpasser avec un CAGR de 21,3% à mesure que les niveaux d'abonnement aux plateformes commencent à des frais annuels inférieurs à cinq chiffres, permettant aux prêteurs du marché intermédiaire et aux hôpitaux régionaux de respecter les mêmes exigences légales que leurs homologues mondiaux. Les interfaces à faible code réduisent les fenêtres de déploiement ; les ensembles de flux de travail préconfigurés pour DORA ou HIPAA réduisent les frais de conseil. Les fintechs soutenues par des investisseurs traitent la conformité sans friction comme un différenciateur stratégique lors des demandes de licence, alimentant davantage l'adoption par les PME.

Par Secteur d'Utilisation Finale : BFSI au Cœur, la Santé en Plein Essor

Les services financiers ont conservé une part de 41,2% des revenus du marché RegTech pour la cybersécurité en 2024, en raison d'une supervision multicouche couvrant la lutte contre le blanchiment d'argent, la planification de la résolution et les mandats de résilience opérationnelle. Les banques exploitent des moteurs de politiques alimentés par l'IA qui analysent des milliers de pages de publications de supervision chaque semaine, transformant la gestion du changement d'un triage manuel en matrices d'impact automatisées.

La santé et les sciences de la vie progressent à un CAGR de 24,1% jusqu'en 2030, les prochains amendements à la Règle de Sécurité HIPAA imposant l'authentification multifacteur et le chiffrement pour toutes les informations de santé électroniques ; les dépenses de conformité de la première année sont estimées à 9 milliards USD. Les hôpitaux recherchent des coffres-forts natifs du cloud avec une journalisation de qualité probatoire pour dissuader les rançongiciels et respecter les délais de notification des violations, cimentant le rôle du segment comme moteur de croissance du marché RegTech pour la cybersécurité.

Analyse Géographique

L'Amérique du Nord commande une part de 38,2% des revenus du marché RegTech pour la cybersécurité en 2024, portée par une application stricte et un capital-risque abondant pour les entreprises RegTech en croissance. Les banques américaines canalisent leurs budgets vers des modules de gouvernance de l'IA après que le Groupe de Travail Bipartisan sur l'IA a défini des principes pour la supervision des modèles, la traçabilité des données et les protections des consommateurs.[4]National Law Review, "Réglementation de l'IA dans les Services Financiers," natlawreview.com Le Canada applique des tests de résilience opérationnelle similaires à DORA, maintenant la demande locale à un niveau élevé. La région accueille des régions cloud établies qui satisfont aux clauses de souveraineté, accélérant les déploiements.

L'Asie-Pacifique enregistre le CAGR le plus rapide à 23,4%, soutenu par des mandats d'open banking, une prolifération rapide des fintechs et des rails d'identité numérique parrainés par l'État. Les régulateurs chinois consolident des circulaires dispersées en manuels de conformité unifiés, déclenchant des achats en masse d'outils de surveillance en temps réel par les banques d'État. Le Japon affine les normes de gouvernance des risques pour le financement participatif et le prêt algorithmique, incitant les plateformes dotées d'ontologies réglementaires multilingues. La banque centrale indienne demande aux prêteurs non bancaires d'assurer la responsabilité en matière de risque cyber au niveau du conseil d'administration, stimulant l'adoption de fonctionnalités de reporting automatisé au conseil. Les marchés d'Asie du Sud-Est adoptent une supervision par défaut numérique, alimentant la demande de tableaux de bord du marché RegTech pour la cybersécurité prêts à l'emploi.

L'Europe maintient une croissance régulière à mesure que les obligations progressives de DORA entrent en vigueur. Les acteurs établis allemands, français et britanniques recherchent des modules qui conccilient DORA, RGPD et la Loi sur l'IA bientôt finalisée au sein de la même bibliothèque de contrôles. Les banques nordiques pionnières développent des utilitaires de partage d'informations intersectoriels hébergés sur des clouds gérés par des consortiums. Pendant ce temps, le Moyen-Orient et l'Afrique mûrissent progressivement ; l'Autorité de Réglementation des Actifs Virtuels de Dubaï codifie le reporting des crypto-actifs, tandis que les prêteurs sud-africains pilotent des tableaux de bord automatisés de risque de conduite. Ces rythmes différents sous-tendent un schéma d'expansion multipolaire sur le marché RegTech pour la cybersécurité.

Paysage Concurrentiel

Le marché reste modérément fragmenté. Les poids lourds GRC historiques se disputent avec des entrants natifs de l'IA qui intègrent des modèles de langage génératifs dans les flux de travail de gestion des changements réglementaires. L'acquisition de Resolver par Kroll en 2024 illustre une stratégie visant à fusionner l'analytique des risques traditionnelle avec l'orchestration cloud, ajoutant du carburant de vente incitative à sa base de clients de réponse aux incidents. Des acquisitions similaires voient des fournisseurs de vérification d'identité acquérir des start-ups de gestion des politiques pour présenter des suites unifiées.

Les feuilles de route produits convergent autour de trois piliers : l'IA explicable, la cartographie inter-réglementaire à l'importation et les constructeurs de flux de travail à faible code pour les responsables de la conformité sans compétences en codage. L'intensité concurrentielle monte dans le secteur de la santé, où des fournisseurs spécialisés proposent une gestion des clés de chiffrement axée sur HIPAA avec des packs de preuves d'audit pré-intégrés. La surveillance de la DeFi émerge comme un espace blanc ; les laboratoires de politique de l'Université Stanford citent l'intérêt des superviseurs pour l'analytique sur chaîne qui peut se connecter aux schémas de reporting réglementaire existants.

Les acteurs établis défendent leur part grâce à une expertise approfondie du domaine réglementaire, à la confiance de la marque et à un hébergement certifié ISO. Les challengers séduisent les acheteurs avec des contrats mensuels et une tarification en micro-services. Comme les revenus combinés des cinq premiers fournisseurs se situent en dessous de 40%, le marché RegTech pour la cybersécurité affiche une fragmentation proche du milieu mais montre une tendance à la consolidation des plateformes portée par les fusions-acquisitions et les initiatives d'interopérabilité des API.

Leaders du Secteur RegTech pour la Cybersécurité

OneTrust LLC

MetricStream Inc.

Diligent Corporation

RSA Security LLC

LogicGate Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : Archer a acquis Compliance.ai pour intégrer l'analyse automatisée des mises à jour réglementaires alimentée par l'IA dans sa suite GRC.

- Janvier 2025 : Le Trésor américain a finalisé les règles de reporting DeFi 1099-DA, accordant un allègement progressif jusqu'en 2028.

- Décembre 2024 : Kroll a finalisé l'acquisition de Resolver pour construire une plateforme intégrée de renseignement sur les risques.

- Décembre 2024 : Le Groupe de Travail de la Chambre des Représentants américaine a publié des orientations sur la réglementation de l'IA dans les services financiers.

Portée du Rapport Mondial sur le Marché RegTech pour la Cybersécurité

| Solutions | Plateformes de Gouvernance, Risque et Conformité (GRC) |

| Vérification et Gestion de l'Identité | |

| Automatisation du Reporting Réglementaire | |

| Gestion de la Protection des Données et de la Confidentialité | |

| Analytique des Risques et Tableaux de Bord | |

| Services | Services Professionnels |

| Services Gérés |

| Cloud |

| Sur Site |

| Hybride |

| Grandes Entreprises |

| Petites et Moyennes Entreprises |

| BFSI |

| Santé et Sciences de la Vie |

| Télécommunications et IT |

| Gouvernement et Secteur Public |

| Énergie et Services Publics |

| Industrie Manufacturière |

| Commerce de Détail et Commerce Électronique |

| Autres |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Composant | Solutions | Plateformes de Gouvernance, Risque et Conformité (GRC) | |

| Vérification et Gestion de l'Identité | |||

| Automatisation du Reporting Réglementaire | |||

| Gestion de la Protection des Données et de la Confidentialité | |||

| Analytique des Risques et Tableaux de Bord | |||

| Services | Services Professionnels | ||

| Services Gérés | |||

| Par Mode de Déploiement | Cloud | ||

| Sur Site | |||

| Hybride | |||

| Par Taille d'Organisation | Grandes Entreprises | ||

| Petites et Moyennes Entreprises | |||

| Par Secteur d'Utilisation Finale | BFSI | ||

| Santé et Sciences de la Vie | |||

| Télécommunications et IT | |||

| Gouvernement et Secteur Public | |||

| Énergie et Services Publics | |||

| Industrie Manufacturière | |||

| Commerce de Détail et Commerce Électronique | |||

| Autres | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| ASEAN | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelles sont les perspectives de croissance du marché RegTech pour la cybersécurité jusqu'en 2030 ?

Les revenus devraient augmenter de 22,88 milliards USD en 2025 à 56,62 milliards USD d'ici 2030, reflétant un CAGR de 19,87%.

Quelle région se développera le plus rapidement jusqu'en 2030 ?

L'Asie-Pacifique devrait afficher un CAGR de 23,4%, propulsée par une numérisation rapide et des cadres réglementaires en évolution.

Pourquoi les déploiements hybrides gagnent-ils du terrain ?

Ils équilibrent les règles de souveraineté des données réglementaires avec l'évolutivité analytique du cloud, conduisant à un CAGR de 24,5% pour les modèles hybrides.

Quel secteur d'utilisation finale est le nouveau moteur de croissance ?

La santé et les sciences de la vie affichent le CAGR le plus élevé à 24,1% à mesure que les règles HIPAA mises à jour stimulent l'adoption du chiffrement et de l'authentification multifacteur.

Comment les amendes influencent-elles le comportement d'achat ?

DORA et des régimes similaires imposent des pénalités allant jusqu'à 1% du chiffre d'affaires mondial journalier, incitant les entreprises à prioriser l'investissement proactif en RegTech.

Qu'est-ce qui différencie les fournisseurs leaders ?

L'IA explicable, la cartographie inter-réglementaire et les couches de services gérés qui garantissent des mises à jour de conformité rapides distinguent les meilleures plateformes.

Dernière mise à jour de la page le: