Taille et Part du Marché de la Cybersécurité Gouvernementale et du Secteur Public

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

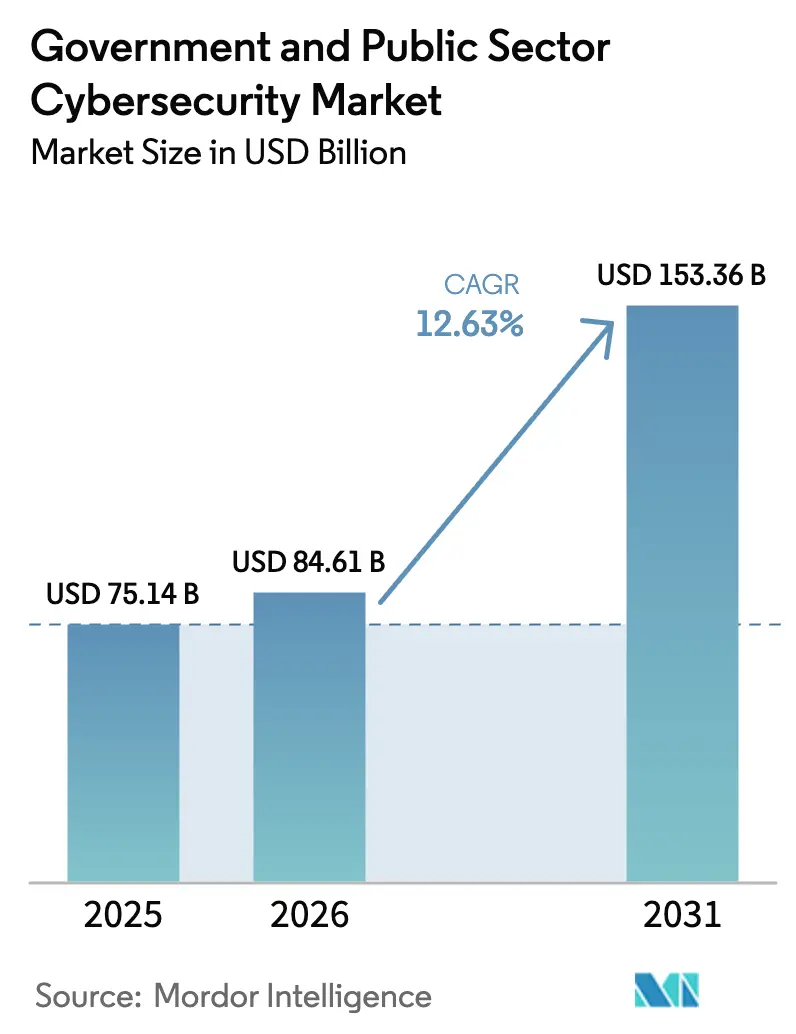

| Taille du Marché (2026) | 84.61 Milliards de dollars |

| Taille du Marché (2031) | 153.36 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.63% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Cybersécurité Gouvernementale et du Secteur Public par Mordor Intelligence

La taille du marché de la cybersécurité gouvernementale et du secteur public devrait augmenter de 75,14 milliards USD en 2025 à 84,61 milliards USD en 2026 et atteindre 153,36 milliards USD d'ici 2031, avec un TCAC de 12,63 % sur la période 2026-2031. Un alignement plus fort entre la planification de la défense nationale et la résilience cybernétique, des volumes d'attaques croissants qui brouillent la frontière entre espionnage et sabotage, ainsi que des mandats de conformité tels que la directive NIS2 de l'Union européenne soutiennent une expansion à deux chiffres. Les programmes de subventions fédéraux aux États-Unis et en Australie, conjugués aux exigences de cloud souverain au Japon et en Allemagne, stimulent l'acquisition de plateformes intégrées qui consolident la sécurité des réseaux, du cloud et des identités. Parallèlement, le déficit chronique de professionnels habilités et la persistance des mainframes hérités prolongent les engagements de services, orientant les dépenses vers des offres de détection gérée, de réponse et de conseil. Les fournisseurs capables de livrer des équipes clés en main prêtes à l'habilitation captent les réallocations budgétaires autrefois réservées aux licences logicielles pures.

Points Clés du Rapport

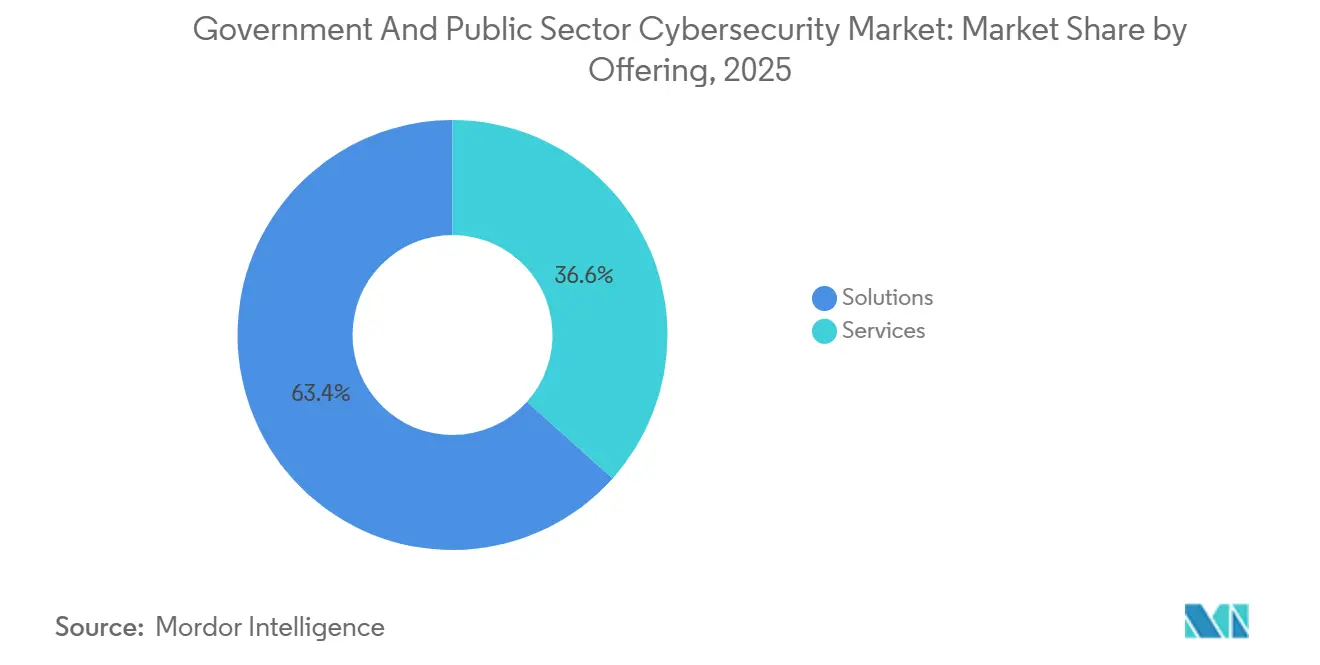

- Par offre, les solutions ont dominé avec 63,38 % de la part du marché de la cybersécurité gouvernementale et du secteur public en 2025, tandis que les services devraient se développer à un TCAC de 13,23 % jusqu'en 2031.

- Par mode de déploiement, le déploiement sur site détenait 58,36 % de la taille du marché de la cybersécurité gouvernementale et du secteur public en 2025, mais les déploiements cloud devraient croître à un TCAC de 13,24 % jusqu'en 2031.

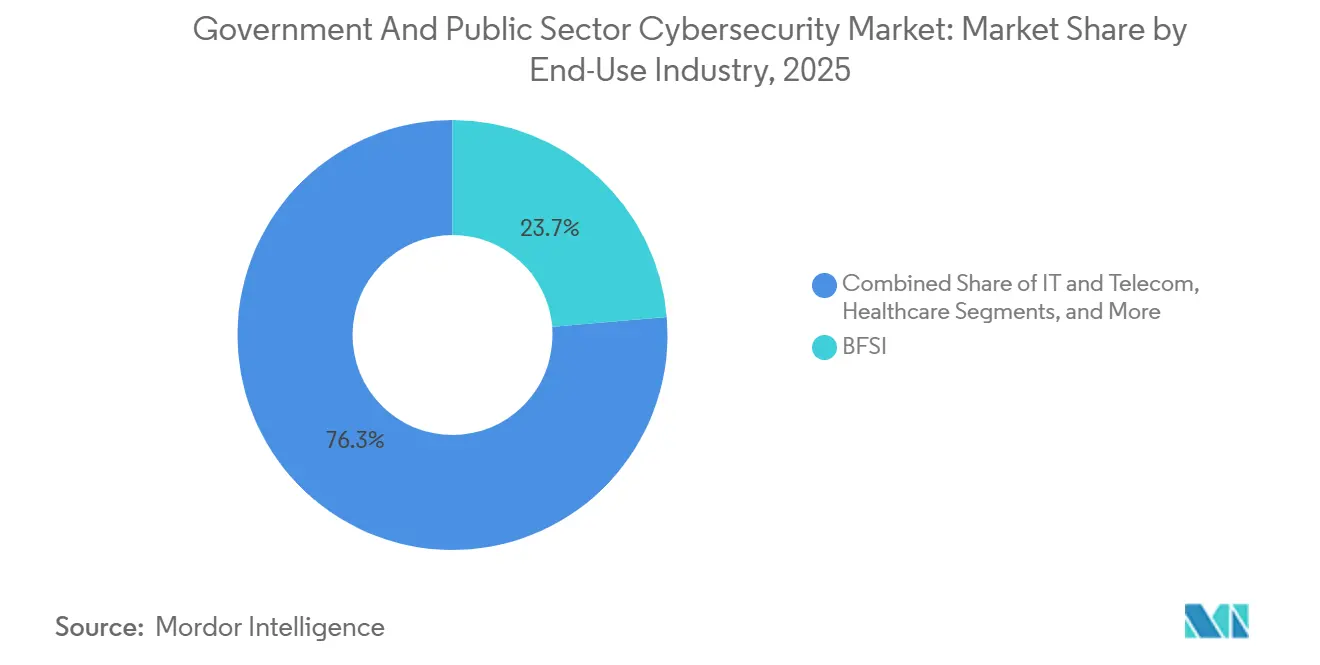

- Par secteur d'utilisation finale, les services bancaires, financiers et d'assurance ont capté 23,67 % des dépenses en 2025, tandis que la santé progresse à un TCAC de 14,12 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entités représentaient 70,53 % de la taille du marché de la cybersécurité gouvernementale et du secteur public en 2025, mais les petites et moyennes entreprises croissent à un TCAC de 12,86 % jusqu'en 2031.

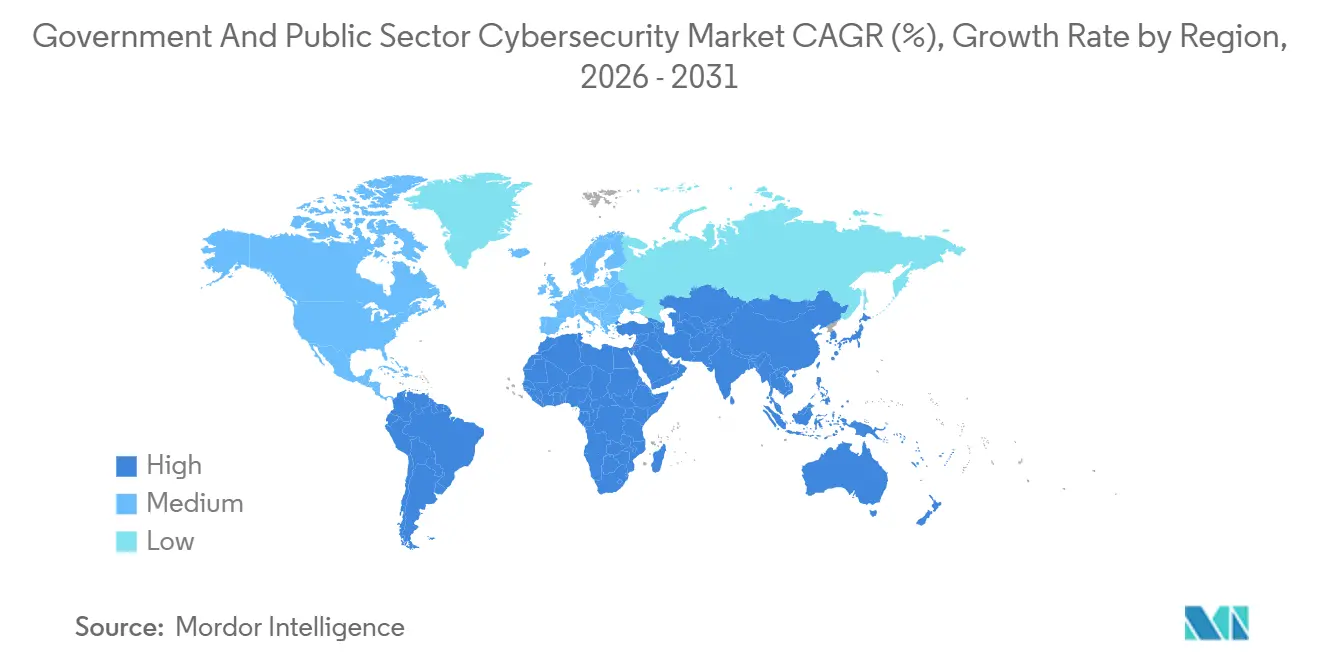

- Par géographie, l'Amérique du Nord a conservé 34,81 % de part en 2025, et l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 13,48 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial de la Cybersécurité Gouvernementale et du Secteur Public

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Escalade des Cybermenaces Étatiques Ciblant les Infrastructures Gouvernementales | +2.8% | Mondial, avec une intensité aiguë en Amérique du Nord, en Europe et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Prolifération des Mandats de Sécurité Zéro Confiance et Centrés sur l'Identité | +2.3% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Essor de la Migration Gouvernementale vers le Cloud et Adoption d'Environnements Hybrides | +2.1% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Introduction d'Objectifs de Performance en Cybersécurité et de Programmes de Financement | +1.6% | Amérique du Nord, avec une adoption naissante en Europe et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Déploiement Rapide de Plateformes de Cyberdéfense Alimentées par l'IA dans les SOC du Secteur Public | +1.4% | Amérique du Nord et Europe, programmes pilotes en Asie-Pacifique | Moyen terme (2-4 ans) |

| Transition vers des Clouds Souverains et Communautaires pour Répondre aux Exigences de Résidence des Données | +1.2% | Asie-Pacifique, Europe et Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Escalade des Cybermenaces Étatiques Ciblant les Infrastructures Gouvernementales

Les groupes de menaces persistantes avancées ont intensifié leurs opérations en 2025, avec 47 % des intrusions dans les infrastructures critiques attribuées à des acteurs étatiques. Des incidents tels que la campagne Salt Typhoon, qui a compromis les télécommunications dans 14 pays, soulignent le pivot de l'espionnage vers le prépositionnement en vue de perturbations. Les gouvernements intègrent donc la surveillance continue et les principes de présomption de compromission dans leurs achats, augmentant la demande de plateformes de détection et de réponse étendues qui combinent la télémétrie des technologies de l'information, des technologies opérationnelles et du cloud. Les rançongiciels ciblant les municipalités ont bondi de 34 % d'une année sur l'autre en Europe, renforçant l'urgence d'opérations de sécurité unifiées même pour les petites entités publiques.[1]Agence de l'Union européenne pour la cybersécurité, "Rapport sur le paysage des menaces 2025," ENISA.EUROPA.EU

Prolifération des Mandats de Sécurité Zéro Confiance et Centrés sur l'Identité

D'ici mi-2026, chaque agence civile américaine devra déployer une authentification multifacteur résistante au hameçonnage, tandis que le Royaume-Uni exige que les départements centraux adhèrent aux plans directeurs de zéro confiance d'ici mars 2025. Il en résulte une réallocation des budgets des pare-feux périmètriques vers la gouvernance des identités, les contrôles de privilèges et les périmètres définis par logiciel. Okta a signalé une hausse de 41 % des ajouts de clients du secteur public au cours de l'exercice 2025, reflétant un changement d'approvisionnement qui favorise les fournisseurs dotés de capacités d'accès sans mot de passe et piloté par des politiques. Les mainframes hérités compliquent toutefois le parcours, car 58 % des agences américaines citent des obstacles d'intégration.

Essor de la Migration Gouvernementale vers le Cloud et Adoption d'Environnements Hybrides

FedRAMP répertorie 312 offres de services cloud autorisées en janvier 2026, en hausse de 17 % depuis 2024, reflétant l'acceptation que les infrastructures élastiques peuvent appliquer des correctifs et évoluer plus rapidement que les centres de données traditionnels.[2]Administration des services généraux des États-Unis, "Marché FedRAMP," FEDRAMP.GOVL'hybride reste dominant car les agences équilibrent les charges de travail classifiées, de cloud souverain et commerciales, créant des défis de fédération d'identités et de passerelles API. La politique du Royaume-Uni impose désormais des conceptions cloud natives pour tous les nouveaux services, avec une migration complète prévue pour 2027, tandis que l'Allemagne et le Japon appliquent des exigences de résidence des données en région qui orientent les charges de travail vers des fournisseurs contrôlés localement.

Introduction d'Objectifs de Performance en Cybersécurité et de Programmes de Financement

Les objectifs de performance en cybersécurité de la CISA et le programme de subventions pour la cybersécurité des États et des collectivités locales distribuent 3 milliards USD rien qu'en 2025, débloquant des projets pour les municipalités sans expertise interne. Le programme Europe numérique a déjà libéré 580 millions EUR (638 millions USD) pour des centres de compétences, et l'Australie réserve 1,3 milliard AUD (885 millions USD) pour la mise à niveau des gouvernements infranationaux. Bien que les exigences de cofinancement compétitif entravent certaines juridictions, la vague de financement stimule la pénétration des modèles de détection et de réponse gérées et de SOC partagés.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénurie Chronique de Professionnels en Cybersécurité Habilités | -1.7% | Mondial, plus aiguë en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Systèmes Hérités Fragmentés Entravant la Mise en Œuvre du Zéro Confiance | -1.3% | Mondial, particulièrement en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Hausse des Coûts de Conformité due aux Cadres de Sécurité Chevauchants | -0.9% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Cycles d'Approvisionnement Retardés Limitant le Renouvellement Rapide des Technologies | -0.7% | Mondial, avec des délais prolongés en Asie-Pacifique et au Moyen-Orient et Afrique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie Chronique de Professionnels en Cybersécurité Habilités

Environ 700 000 postes habilités restaient vacants dans le monde en 2025, faisant grimper les coûts de main-d'œuvre de 18 à 22 % pour les rôles nécessitant une habilitation Très Secret.[3](ISC)², "Étude sur la main-d'œuvre en cybersécurité 2025," ISC2.ORG Le traitement des habilitations aux États-Unis prend en moyenne 287 jours, retardant le déploiement des programmes, tandis que le Royaume-Uni cite un déficit de 14 200 personnes. Les sous-traitants proposent du personnel habilité sous contrats flexibles, mais cette concentration ajoute un risque de chaîne d'approvisionnement si un seul fournisseur est surchargé.

Systèmes Hérités Fragmentés Entravant la Mise en Œuvre du Zéro Confiance

La dépendance aux mainframes persiste dans 63 % des agences fédérales américaines, entravant la micro-segmentation et les objectifs d'authentification continue. Les plateformes ERP municipales ont en moyenne plus de 15 ans d'ancienneté, et 38 % des dépenses informatiques du gouvernement central britannique maintiennent des parcs hérités, consommant des budgets qui pourraient financer la modernisation. Des stratégies de superposition existent, mais elles introduisent une complexité qui pèse davantage sur les rares talents habilités.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Offre : Les Services Réduisent l'Écart avec les Solutions

Les solutions représentaient 63,38 % de la part du marché de la cybersécurité gouvernementale et du secteur public en 2025, mais les services professionnels et gérés devraient dépasser l'expansion globale avec un TCAC de 13,23 %. La gestion des identités et des accès reste la famille de solutions à la croissance la plus rapide, les mandats d'authentification résistante au hameçonnage devenant universels. La demande de services s'intensifie car les agences font face à l'intégration du zéro confiance, du DevSecOps et des architectures de détection étendue sur des parcs mixtes hérités et cloud. Booz Allen Hamilton, Accenture et SAIC signalent des gains de revenus à deux chiffres dans le secteur public, les gouvernements fédéraux et régionaux externalisant la création de feuilles de route, le support FedRAMP et les opérations SOC 24h/24 et 7j/7. La sécurité des applications, du cloud, des données, des réseaux et des points de terminaison continue de former le cœur de la plateforme, mais les modules de quantification des risques et les contrôles de la chaîne d'approvisionnement logicielle sont désormais intégrés par défaut.

L'augmentation des dépenses de services reflète également la rareté des talents. Les municipalités adoptent la détection et la réponse gérées lorsque les effectifs internes ne parviennent pas à satisfaire les objectifs de surveillance permanente. CrowdStrike Falcon Complete, Palo Alto Networks Cortex XSIAM et les installations du SOC mondial de Leidos illustrent les pivots des fournisseurs vers des contrats basés sur les résultats. À mesure que les superpositions de zéro confiance arrivent à maturité, les projets passent du durcissement ponctuel aux contrats d'amélioration continue, stimulant davantage la trajectoire des services au sein du marché de la cybersécurité gouvernementale et du secteur public.

Par Mode de Déploiement : L'Élan du Cloud se Renforce au Sein des Parcs Hybrides

L'infrastructure sur site a conservé 58,36 % des dépenses de 2025, mais les abonnements cloud devraient croître à un TCAC de 13,24 %, augmentant régulièrement leur part de la taille du marché de la cybersécurité gouvernementale et du secteur public. FedRAMP High s'est étendu à 47 offres de services cloud, réduisant considérablement les frictions d'approvisionnement pour les charges de travail américaines hautement sensibles. Des pistes d'accréditation similaires au Royaume-Uni, au Canada et en Australie reproduisent le modèle, tandis que l'Allemagne, la France et le Japon insèrent des clauses de souveraineté exigeant la propriété d'entités européennes ou nationales. En conséquence, les fournisseurs régionaux et les grands groupes de défense soumissionnent de plus en plus face aux hyperscalers américains pour les charges de travail stratégiques.

L'hybride reste l'architecture dominante car certaines applications classifiées ou sensibles à la latence résideront sur les sites gouvernementaux dans un avenir prévisible. Les cadres de gouvernance multi-cloud reçoivent désormais une priorité budgétaire pour prévenir l'enfermement propriétaire, et 38 % des agences américaines orchestrent déjà des charges de travail sur deux clouds commerciaux ou plus. Il en résulte une surface d'attaque élargie couvrant les passerelles API, les courtiers d'identité et les réseaux inter-cloud, augmentant la demande de solutions de gestion globale de la posture au sein du marché de la cybersécurité gouvernementale et du secteur public.

Par Secteur d'Utilisation Finale : La Santé s'Accélère sous la Pression des Rançongiciels

Les services bancaires, financiers et d'assurance ont absorbé 23,67 % de la demande de 2025, reflétant des moteurs de conformité tels que la loi sur la résilience opérationnelle numérique de l'Union européenne. Cependant, la santé devrait connaître la croissance la plus rapide avec un TCAC de 14,12 % car les incidents de rançongiciels contre les hôpitaux publics ont doublé entre 2024 et 2025. Les perturbations des soins vitaux forcent des investissements rapides dans la segmentation des réseaux, la protection des points de terminaison et les sauvegardes immuables. L'énergie et les services publics allouent des budgets croissants à la sécurité des systèmes de contrôle industriel, tandis que l'aérospatiale, l'armée et la défense paient des prix premium pour des solutions à espace d'air isolé réservées aux personnels habilités.

Les entités de commerce de détail, de commerce électronique et de logistique gérées par l'État augmentent également leurs dépenses en traitant des données de paiement. La fabrication industrielle est entraînée par les implications de la chaîne d'approvisionnement de la certification du modèle de maturité en cybersécurité du département américain de la Défense, exigeant 110 pratiques d'ici 2026. Collectivement, ces secteurs verticaux renforcent un marché de la cybersécurité gouvernementale et du secteur public aux cas d'usage diversifiés.

Par Taille d'Entreprise Utilisatrice Finale : Les Services Partagés Autonomisent les Petites Agences

Les grandes entités ont encore généré 70,53 % des dépenses de 2025, mais les petites et moyennes entreprises comblent l'écart avec un TCAC de 12,86 %, soutenues par des SOC partagés, des échanges de renseignements sur les menaces et des contrats de détection gérée. Vingt-huit États américains parrainent désormais des SOC à l'échelle de l'État qui agrègent la télémétrie municipale, tandis que le Centre national de coordination cybernétique de l'Inde partage des flux organisés avec les autorités locales. La tarification par abonnement de Zscaler, CrowdStrike et Okta élimine les lourds engagements en capital et accélère l'adoption par les PME au sein du marché de la cybersécurité gouvernementale et du secteur public.

Les grands départements continuent de dominer en valeur absolue car ils doivent protéger les réseaux classifiés, les vastes parcs informatiques et les technologies opérationnelles. Des programmes tels que l'initiative américaine de diagnostics et d'atténuation continus couvrent désormais 4,2 millions de points de terminaison fédéraux, soulignant les exigences d'échelle que seules les plateformes de niveau entreprise peuvent satisfaire. Néanmoins, la vague de services apporte des capacités avancées même aux plus petits comtés ou districts scolaires autrefois exclus des outils d'entreprise en raison de leur coût.

Analyse Géographique

L'Amérique du Nord a représenté 34,81 % des revenus mondiaux en 2025, portée par le budget cybersécurité de 13,2 milliards USD de la branche exécutive civile fédérale américaine pour l'exercice 2026, en hausse de 12 % par rapport à l'exercice 2025.[4]La Maison Blanche, "Budget du gouvernement américain pour l'exercice 2026," WHITEHOUSE.GOV Le fonds de subventions de 3 milliards USD de la CISA pour 2025 oriente les comportements d'achat des États et des comtés, tandis que la stratégie nationale de cybersécurité du Canada dotée de 1,9 milliard CAD (1,4 milliard USD) dirige des investissements comparables dans les infrastructures provinciales. Les pénuries de main-d'œuvre restent aiguës, concentrant le pouvoir d'enchère parmi les fournisseurs capables de fournir des talents habilités à grande échelle.

L'Asie-Pacifique est le théâtre en expansion la plus rapide, progressant à un TCAC de 13,48 % jusqu'en 2031. L'Inde alloue 23 000 crores INR (2,76 milliards USD) au renforcement des infrastructures publiques numériques, et le mandat de cloud souverain du Japon exige la migration complète des charges de travail centrales d'ici 2027. L'Australie investit 9,9 milliards AUD (6,73 milliards USD en utilisant la moyenne 2025 de 0,68 USD/AUD) sur 2023-2030, combinant les priorités nationales et infranationales. Le programme de technologies opérationnelles de Singapour doté de 1 milliard SGD (740 millions USD) renforce les défenses des infrastructures critiques. Des règles d'approvisionnement fragmentées et un déficit de compétences de 1,2 million de professionnels tempèrent le rythme mais ne font pas dérailler l'élan au sein du marché de la cybersécurité gouvernementale et du secteur public.

La trajectoire de l'Europe s'accélère sous la directive NIS2 et une enveloppe Europe numérique de 1,9 milliard EUR (2,10 milliards USD à la moyenne 2025 de 1,11 USD/EUR). Le cadre de cloud souverain de l'Allemagne et les certifications SecNumCloud de la France reconfigurent les listes de fournisseurs à mesure que les règles de résidence des données de l'UE se resserrent. Le Royaume-Uni impose des déploiements de zéro confiance dans l'ensemble du gouvernement, assurant une croissance soutenue malgré les vents contraires budgétaires. Le Moyen-Orient et l'Afrique investissent à travers des stratégies nationales telles que le plan de 2,5 milliards AED (680 millions USD à la moyenne 2025 de 0,27 USD/AED) des Émirats arabes unis, tandis que l'Amérique du Sud est à la traîne, le Brésil consacrant 1,8 milliard BRL (360 millions USD à la moyenne 2025 de 0,20 USD/BRL) essentiellement aux agences fédérales.

Paysage Concurrentiel

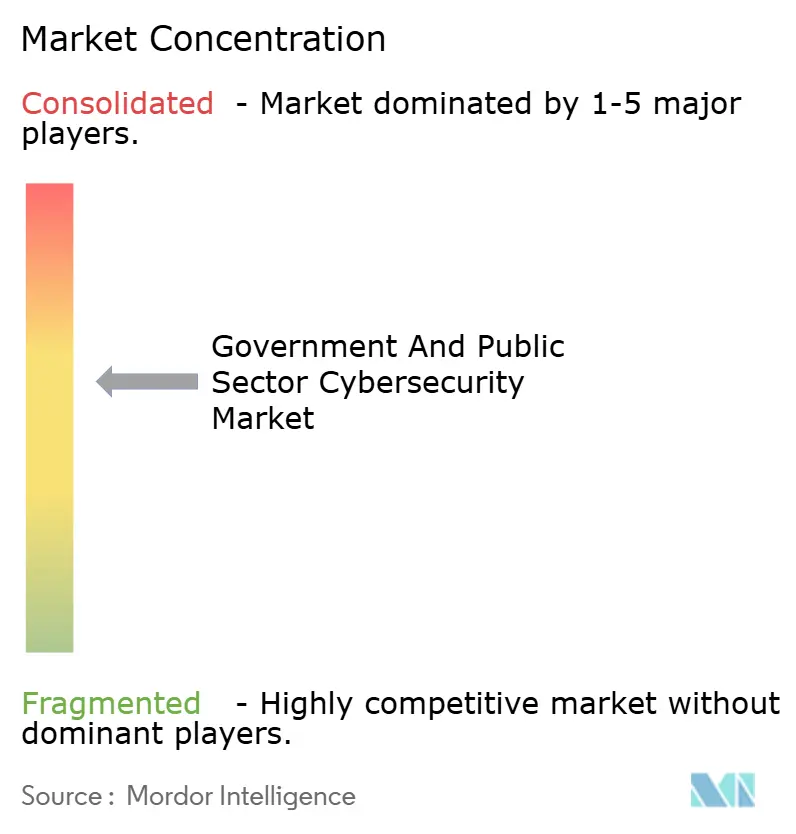

Environ 42 % des revenus mondiaux de 2025 ont été accumulés par les dix premiers fournisseurs, plaçant le marché de la cybersécurité gouvernementale et du secteur public dans un niveau modérément concentré. Palo Alto Networks, Cisco, Fortinet et Check Point dominent les plateformes intégrées qui unifient le pare-feu, le SASE et la protection des points de terminaison. Les grands groupes de défense BAE Systems, Leidos, Raytheon, Northrop Grumman et General Dynamics détiennent des contrats classifiés à hautes barrières à l'entrée.

Les challengers natifs du cloud CrowdStrike, Zscaler et Okta surfent sur la demande d'abonnements liée à la migration des charges de travail, tandis que les grands acteurs de services Accenture et Booz Allen Hamilton développent leurs offres gérées à la suite d'engagements de conseil en zéro confiance.

La croissance dans les espaces blancs réside dans la sécurité des technologies opérationnelles et les piles de cloud souverain. Les fournisseurs intègrent des grands modèles de langage dans les consoles de gestion des informations et des événements de sécurité pour automatiser le triage, comme l'illustre FortiGuard AI de Fortinet. La consolidation s'est accélérée lorsque Cisco a finalisé l'acquisition de Splunk pour 28 milliards USD en décembre 2025, signalant une course aux armements pour la domination de la télémétrie. La viabilité concurrentielle dépend de plus en plus des qualifications FedRAMP, CMMC, ISO/IEC 27001:2022 et de cloud souverain régional.

Leaders du Secteur de la Cybersécurité Gouvernementale et du Secteur Public

Palo Alto Networks, Inc.

Cisco Systems, Inc.

IBM Corporation

Accenture plc

BAE Systems plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Palo Alto Networks a remporté un contrat du Pentagone de 425 millions USD pour déployer Prisma SASE dans 1 200 installations militaires dans le monde, remplaçant les VPN hérités par un accès réseau à zéro confiance.

- Décembre 2025 : CrowdStrike et Amazon Web Services ont intégré la gestion de posture Falcon Horizon directement dans AWS GovCloud, réduisant de 30 % les frais généraux de conformité FedRAMP High.

- Novembre 2025 : Cisco a finalisé le rachat de Splunk pour 28 milliards USD, fusionnant la visibilité réseau avec l'analytique SIEM pour les clients fédéraux.

- Octobre 2025 : Leidos a obtenu une prolongation de 1,3 milliard USD pour exploiter le programme de diagnostics et d'atténuation continus de la CISA jusqu'en 2030.

Portée du Rapport Mondial sur le Marché de la Cybersécurité Gouvernementale et du Secteur Public

Le marché de la cybersécurité gouvernementale et du secteur public connaît une croissance significative en raison de la fréquence croissante des cyberattaques ciblant les infrastructures critiques et les données gouvernementales sensibles. L'adoption croissante d'initiatives de transformation numérique au sein des organisations du secteur public et la mise en œuvre de cadres réglementaires stricts stimulent davantage la demande de solutions et de services de cybersécurité avancés à l'échelle mondiale.

Le rapport sur le marché de la cybersécurité gouvernementale et du secteur public est segmenté par offre (solutions [sécurité des applications, sécurité du cloud, sécurité des données, gestion des identités et des accès, protection des infrastructures, gestion intégrée des risques, sécurité des réseaux, sécurité des points de terminaison], services [services professionnels, services gérés]), mode de déploiement (sur site, cloud), secteur d'utilisation finale (technologies de l'information et télécommunications, BFSI, santé, fabrication industrielle, commerce de détail et commerce électronique, énergie et services publics, aérospatiale, armée et défense, autres secteurs d'utilisation finale), et taille d'entreprise utilisatrice finale (grandes entreprises, petites et moyennes entreprises), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Solutions | Sécurité des Applications |

| Sécurité du Cloud | |

| Sécurité des Données | |

| Gestion des Identités et des Accès | |

| Protection des Infrastructures | |

| Gestion Intégrée des Risques | |

| Sécurité des Réseaux | |

| Sécurité des Points de Terminaison | |

| Services | Services Professionnels |

| Services Gérés |

| Sur Site |

| Cloud |

| Technologies de l'Information et Télécommunications |

| BFSI |

| Santé |

| Fabrication Industrielle |

| Commerce de Détail et Commerce Électronique |

| Énergie et Services Publics |

| Aérospatiale, Armée et Défense |

| Autres Secteurs d'Utilisation Finale |

| Grandes Entreprises |

| Petites et Moyennes Entreprises (PME) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Région Nordique | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Émirats arabes unis |

| Arabie Saoudite | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par Offre | Solutions | Sécurité des Applications |

| Sécurité du Cloud | ||

| Sécurité des Données | ||

| Gestion des Identités et des Accès | ||

| Protection des Infrastructures | ||

| Gestion Intégrée des Risques | ||

| Sécurité des Réseaux | ||

| Sécurité des Points de Terminaison | ||

| Services | Services Professionnels | |

| Services Gérés | ||

| Par Mode de Déploiement | Sur Site | |

| Cloud | ||

| Par Secteur d'Utilisation Finale | Technologies de l'Information et Télécommunications | |

| BFSI | ||

| Santé | ||

| Fabrication Industrielle | ||

| Commerce de Détail et Commerce Électronique | ||

| Énergie et Services Publics | ||

| Aérospatiale, Armée et Défense | ||

| Autres Secteurs d'Utilisation Finale | ||

| Par Taille d'Entreprise Utilisatrice Finale | Grandes Entreprises | |

| Petites et Moyennes Entreprises (PME) | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Région Nordique | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Émirats arabes unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle sera la taille des dépenses en cybersécurité gouvernementale et du secteur public d'ici 2031 ?

Les dépenses devraient atteindre 153,36 milliards USD d'ici 2031 avec un TCAC de 12,63 %.

Quelle région devrait connaître la croissance la plus rapide en cybersécurité du secteur public ?

L'Asie-Pacifique devrait se développer à un TCAC de 13,48 % jusqu'en 2031, portée par l'Inde, le Japon et l'Australie.

Quel segment se développe le plus rapidement, les services ou les solutions ?

Les services dépassent les solutions avec un TCAC de 13,23 % car les agences ont besoin d'intégration et de support SOC géré.

Pourquoi la santé est-elle un secteur vertical prioritaire pour les budgets de cybersécurité gouvernementale ?

Les attaques par rançongiciel contre les hôpitaux publics ont doublé entre 2024 et 2025, entraînant un TCAC de 14,12 % dans les dépenses de sécurité de la santé.

Comment les politiques de cloud souverain influencent-elles la sélection des fournisseurs ?

Les mandats en Allemagne et au Japon exigent la résidence des données avec une infrastructure contrôlée localement, favorisant les opérateurs cloud régionaux ou affiliés à la défense.

Dernière mise à jour de la page le: