Taille et part du marché des plateformes d'apprentissage gamifiées en cybersécurité

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

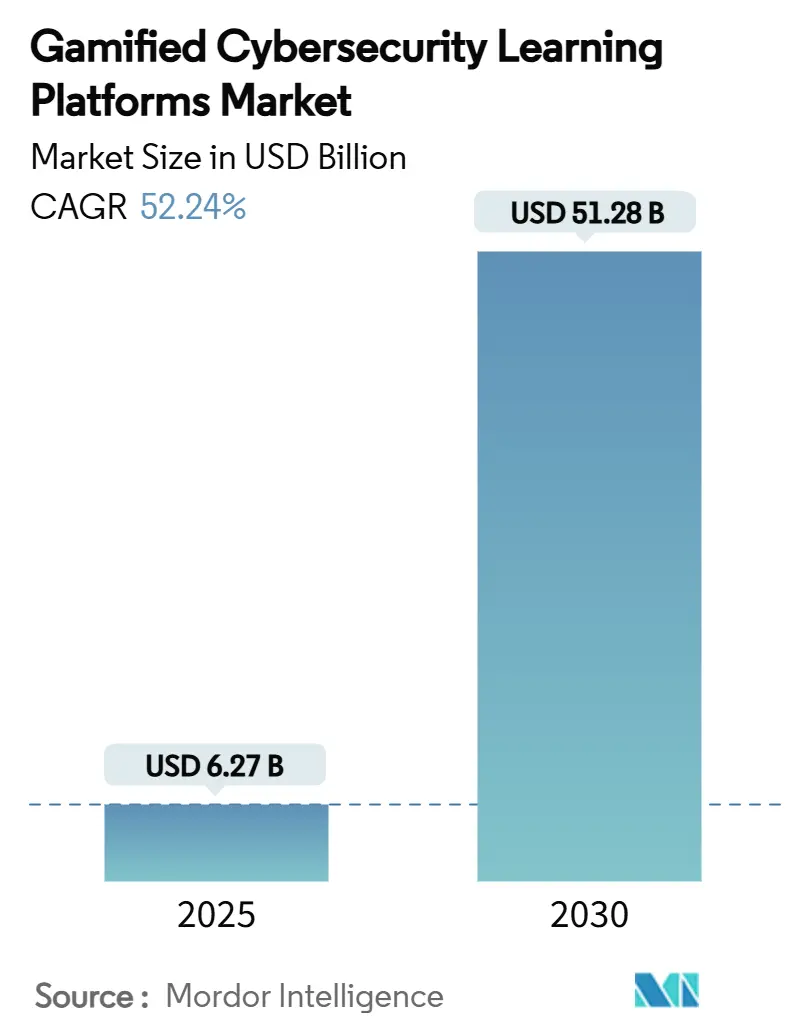

| Taille du Marché (2025) | 6.27 Milliards de dollars |

| Taille du Marché (2030) | 51.28 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 52.24% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des plateformes d'apprentissage gamifiées en cybersécurité par Mordor Intelligence

La taille du marché des plateformes d'apprentissage gamifiées en cybersécurité s'établit à 6,27 milliards USD en 2025 et devrait atteindre 51,28 milliards USD d'ici 2030, progressant à un CAGR de 52,24 %. La prédominance du déploiement cloud, la sophistication croissante des attaques de phishing et le renforcement des réglementations mondiales forment un puissant trio de croissance qui maintient les budgets orientés vers des solutions de formation avancées. Les entreprises continuent de remplacer les programmes traditionnels basés sur des diaporamas par des simulations immersives, car la rétention des connaissances augmente tandis que les délais de réponse aux incidents diminuent.[1]Bureau de la responsabilité gouvernementale des États-Unis, "Technologies immersives : la plupart des agences civiles utilisent ou prévoient d'utiliser la réalité augmentée, la réalité virtuelle, et plus," gao.govLes fournisseurs répondent à cette demande en fusionnant l'intelligence artificielle avec les mécaniques de jeu pour ajuster la difficulté en temps réel, personnaliser le contenu et mesurer les changements de comportement avec plus de précision. L'expansion des effectifs à distance élargit les surfaces d'attaque et pousse les organisations vers des formations évolutives et disponibles en permanence, adaptées aux équipes distribuées. L'intensité concurrentielle reste modérée, les nouveaux entrants exploitant les espaces disponibles dans les contenus spécifiques aux secteurs verticaux et les capacités de localisation multilingue.

Points clés du rapport

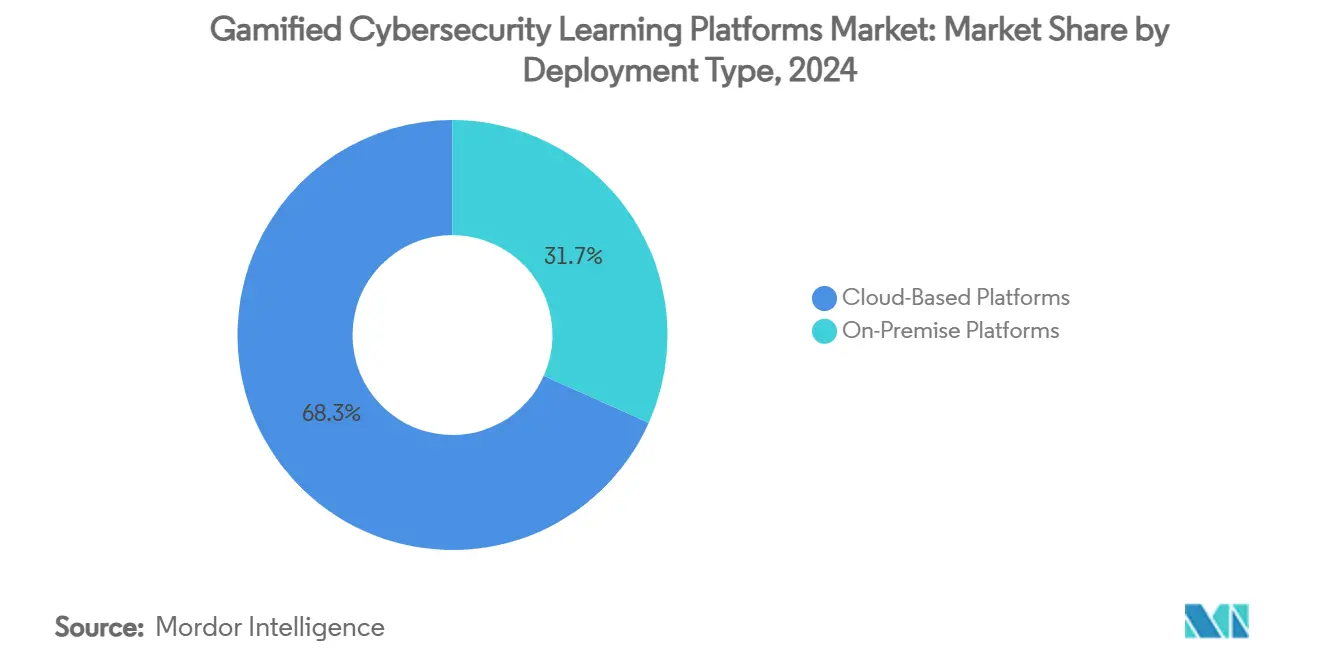

- Par type de déploiement, les plateformes cloud ont dominé avec une part de revenus de 68,3 % en 2024 ; ce même segment devrait se développer à un CAGR de 59,3 % jusqu'en 2030.

- Par modalité d'apprentissage, les suites de simulation de phishing ont capturé 30,2 % de la part du marché des plateformes d'apprentissage gamifiées en cybersécurité en 2024, tandis que la formation immersive en VR/AR progresse à un CAGR de 68,3 % jusqu'en 2030.

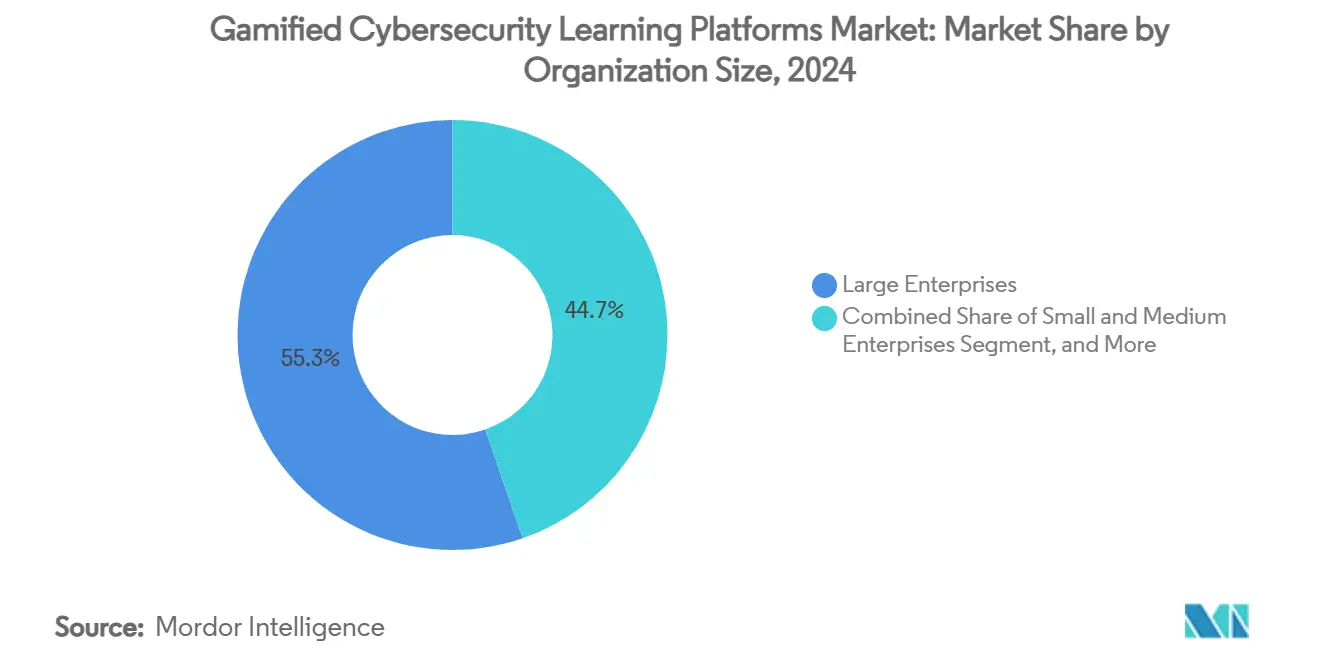

- Par taille d'organisation, les grandes entreprises ont détenu une part de 55,3 % de la taille du marché des plateformes d'apprentissage gamifiées en cybersécurité en 2024, et les PME croissent à un CAGR de 66,3 % jusqu'en 2030.

- Par secteur d'utilisateur final, le BFSI a commandé une part de 25,1 % de la taille du marché des plateformes d'apprentissage gamifiées en cybersécurité en 2024, et la santé progresse à un CAGR de 58,3 % jusqu'en 2030.

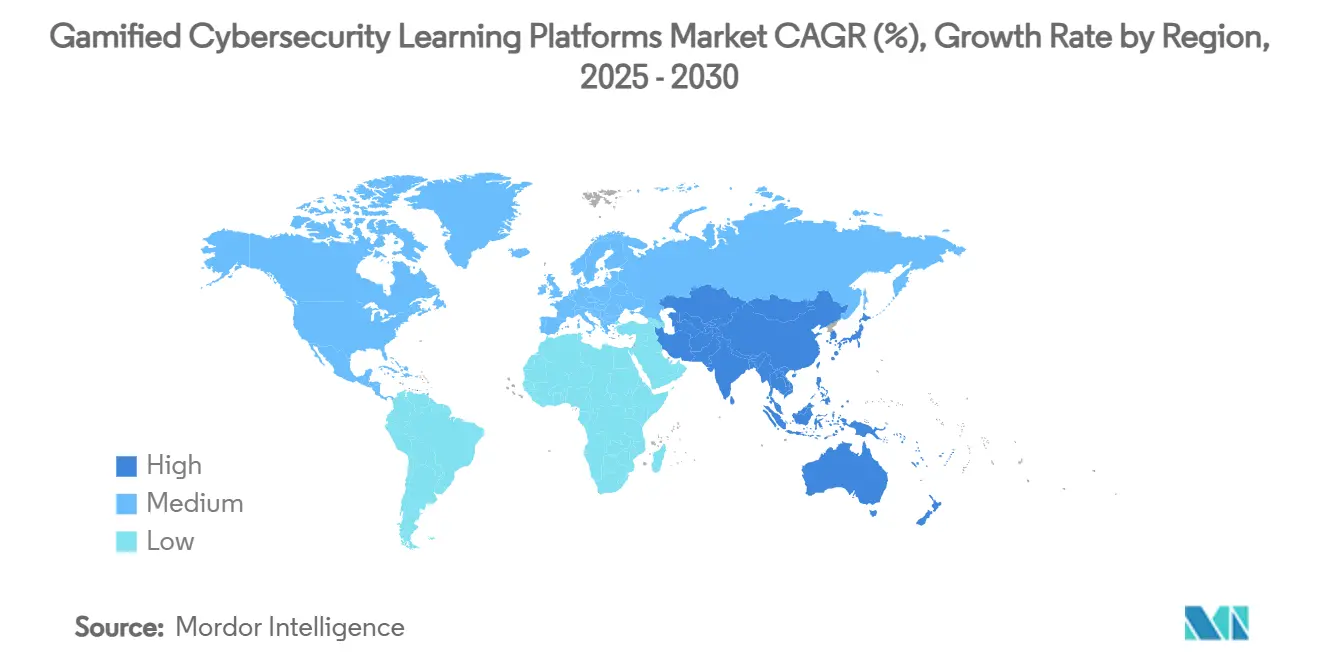

- Par géographie, l'Amérique du Nord représentait une part de 38,2 % de la taille du marché des plateformes d'apprentissage gamifiées en cybersécurité en 2024, tandis que l'Asie-Pacifique enregistre un CAGR de 57,3 % jusqu'en 2030.

Tendances et perspectives mondiales du marché des plateformes d'apprentissage gamifiées en cybersécurité

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Recrudescence des attaques de phishing sophistiquées et d'ingénierie sociale | +12.8% | Mondial | Court terme (≤ 2 ans) |

| Mandats réglementaires augmentant les budgets de sensibilisation à la sécurité | +11.2% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| ROI prouvé de la gamification sur la vitesse de réponse aux incidents | +9.6% | Mondial, avec adoption précoce en Amérique du Nord | Moyen terme (2-4 ans) |

| Expansion des effectifs à distance et hybrides | +8.4% | Mondial, concentré dans les marchés développés | Court terme (≤ 2 ans) |

| Les moteurs de difficulté adaptative pilotés par l'IA stimulent l'engagement | +7.3% | Amérique du Nord et UE se répandant vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption du cyber-range dans la souscription de cyber-assurance | +3.1% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Recrudescence des attaques de phishing sophistiquées et d'ingénierie sociale

Les outils d'IA générative permettent aux attaquants de concevoir des leurres hautement personnalisés qui contournent les filtres anti-spam et trompent des employés bien formés. Les incidents enregistrés ont augmenté de 4 151 % entre 2024 et 2025, une banque indienne ayant perdu des données clients après un détournement de fil de messagerie qui imitait les schémas de langage internes. Les appels vocaux par deepfake renforcent la tromperie écrite et augmentent les taux de réussite. Étant donné que 95 % des violations de données résultent encore d'erreurs humaines, les organisations se tournent vers des simulations gamifiées qui reproduisent des chaînes d'attaques réelles, fournissent un retour immédiat et recalibrent la difficulté lorsque les utilisateurs maîtrisent les tâches.[2]Eliot Baker, "Rapport sur les tendances du phishing (mis à jour pour 2025)," Hoxhunt, hoxhunt.com Ces cycles adaptatifs aident à maintenir la vigilance même après que la nouveauté s'estompe.

Mandats réglementaires augmentant les budgets de sensibilisation à la sécurité

La loi sur la résilience opérationnelle numérique, en vigueur depuis janvier 2025, oblige chaque employé financier européen à suivre une formation certifiée en sécurité, préservant ainsi les financements malgré l'examen des budgets. Des clauses similaires apparaissent dans 19 cadres mondiaux, de l'ISO 27001 aux mises à jour de l'HIPAA qui prescrivent désormais des exercices réguliers de vulnérabilité. Les assureurs en cyber-assurance exigent de plus en plus des dossiers de formation documentés avant d'émettre ou de renouveler une couverture, transformant les programmes volontaires en obligations de facto. En Asie-Pacifique, la nouvelle loi malaisienne sur la cybersécurité fixe un objectif de 25 000 professionnels formés d'ici 2025, signalant un investissement public soutenu.

ROI prouvé de la gamification sur la vitesse de réponse aux incidents

Les organisations qui intègrent des mécaniques de jeu rapportent des retours sur coûts de 40 % par rapport aux formats basés sur des conférences et réduisent les incidents de phishing de 86 %. Une étude Ponemon montre que les entreprises économisent 70 000 USD par an après avoir adopté des laboratoires immersifs qui réduisent les délais de détection à confinement. Le déploiement de la réalité virtuelle de Verizon auprès de 22 000 collaborateurs a porté la confiance des apprenants à 97 %. La forte rétention découle de la motivation intrinsèque, de la notation en temps réel et des classements entre pairs qui rendent les exercices répétitifs agréables plutôt que contraignants.

Expansion des effectifs à distance et hybrides

Les modèles hybrides étendent les surfaces d'attaque aux domiciles privés, aux cafés et aux espaces de coworking qui manquent de protection de niveau entreprise. Les employés jonglent avec des appareils personnels, des réseaux Wi-Fi non sécurisés et des applications de collaboration inconnues, augmentant les risques de violation. Les modules de micro-apprentissage gamifiés délivrés via des appareils mobiles maintiennent la sécurité à l'esprit sans interrompre le flux de travail. Les employeurs apprécient également les options de changement de langue et les scénarios culturellement adaptés qui accommodent le personnel dispersé à l'échelle mondiale. À mesure que davantage d'entreprises adoptent des horaires asynchrones, la demande augmente pour des plateformes cloud qui orchestrent la formation à travers les fuseaux horaires et synchronisent les progrès dans les tableaux de bord RH existants.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Contraintes budgétaires au sein des PME | -8.7% | Mondial, particulièrement aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Coûts élevés de localisation du contenu pour les déploiements multilingues | -6.2% | Mondial, concentré dans les entreprises multinationales | Moyen terme (2-4 ans) |

| Fatigue de la gamification après une fenêtre d'utilisation de 12 mois | -4.8% | Mondial | Moyen terme (2-4 ans) |

| Contrôle de la confidentialité sur la télémétrie et les analyses SaaS | -3.3% | UE et Amérique du Nord, en expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Contraintes budgétaires au sein des PME

Les entreprises aux ressources limitées considèrent la formation à la sécurité comme une dépense plutôt qu'un investissement, bien que 66 % d'entre elles aient subi des violations en 2024. Seulement 17 % de ces entreprises font confiance à leurs niveaux de compétences actuels, mais les frais de licence, le contenu personnalisé et les temps d'arrêt du personnel créent des obstacles à l'adoption.[3]Miranda Fraraccio, "Comment les PME peuvent relever les défis de la cybersécurité," Chambre de commerce des États-Unis, uschamber.com Les modèles d'abonnement cloud atténuent en partie les coûts initiaux, mais les mises à jour continues pèsent encore sur des marges réduites. Les fournisseurs ciblant ce segment répondent avec une tarification par paliers, des ensembles de scénarios préconfigurés et des rapports automatisés qui réduisent l'effort administratif. Les subventions gouvernementales et les remises des assureurs contribuent également à combler l'écart d'accessibilité financière.

Coûts élevés de localisation du contenu pour les déploiements multilingues

Les entreprises mondiales doivent adapter les récits, les visuels et les références de conformité pour des dizaines de régions, portant les budgets de contenu jusqu'à trois fois plus élevés que les versions en une seule langue. Les lois sur la résidence des données exigent souvent des environnements d'hébergement séparés, augmentant encore les dépenses opérationnelles. Maintenir la pertinence face à l'évolution des menaces et des réglementations locales alourdit le fardeau. Les plateformes qui proposent des modèles modulaires, des contrôles de qualité de traduction par IA et un contrôle de version centralisé gagnent en faveur car elles réduisent les cycles d'itération tout en préservant la pertinence culturelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de déploiement : la domination du cloud s'accélère

Les plateformes cloud représentaient 68,3 % des revenus de 2024, les entreprises ayant adopté la scalabilité à la demande et évité la maintenance matérielle. La taille du marché des plateformes d'apprentissage gamifiées en cybersécurité liée à la livraison cloud devrait croître à un taux composé de 59,3 % jusqu'en 2030. Les facteurs incluent l'intégration transparente avec les fournisseurs d'identité, les mises à jour automatiques du contenu et la capacité élastique lors des campagnes de pointe. Les solutions sur site persistent dans la défense et les infrastructures critiques où les règles de souveraineté des données interdisent l'hébergement externe, mais leur part s'érode à mesure que les fournisseurs obtiennent des certifications de conformité supplémentaires pour les clouds publics. Les agences fédérales aux États-Unis forment déjà 10 000 agents via des cyber-ranges immersifs hébergés dans le cloud, un signal que les barrières de sécurité perçues continuent de tomber.

Les offres de deuxième génération regroupent des tableaux de bord analytiques qui comparent les scores de risque des utilisateurs avec ceux de leurs pairs du secteur. Les administrateurs peuvent lancer des exercices de phishing pour des milliers d'employés en quelques minutes, réduisant les cycles de déploiement de semaines à heures. La tarification par abonnement déplace les dépenses des budgets d'investissement vers les budgets opérationnels, s'alignant sur les préférences des directeurs financiers et alimentant une adoption soutenue parmi les entreprises de taille intermédiaire. Les fournisseurs émergents proposent désormais des instances de cloud privé qui combinent contrôle et commodité, brouillant davantage la frontière entre les modèles d'hébergement traditionnels.

Par modalité d'apprentissage : la VR/AR bouleverse la formation traditionnelle

Les suites de simulation de phishing ont conservé une avance de 30,2 % en 2024 grâce à des coûts d'entrée faibles et une intégration simple par e-mail. Pourtant, les sessions de VR/AR offrent une amélioration de 275 % de la préparation, entraînant un CAGR de 68,3 % qui remodèlera le mix de modalités. Les casques immersifs reproduisent des scénarios de violation sous haute pression, permettant aux utilisateurs de pratiquer l'analyse forensique et le confinement des incidents sans risquer les systèmes en production. Les exercices de cyber-range vont plus loin, reliant les attaques de l'équipe rouge aux réponses de l'équipe bleue pour enseigner la défense collaborative. Pour les acheteurs sensibles au budget, la vidéo interactive et le micro-apprentissage mobile fournissent des leçons courtes qui exploitent tout de même la logique de branchement et la notation en temps réel.

De nombreuses organisations superposent les modalités plutôt que d'en choisir une. Les employés peuvent commencer par des exercices de phishing par e-mail, progresser vers des salles de violation en réalité virtuelle, puis consolider les habitudes grâce à des quiz mensuels sur smartphones. Ces parcours mixtes s'alignent sur les principes d'apprentissage des adultes, recyclant les concepts dans différents contextes pour consolider la mémoire à long terme. Les fournisseurs regroupent de plus en plus ces parcours dans une seule licence, simplifiant les achats.

Par taille d'organisation : les PME stimulent la croissance malgré les défis

Les grandes entreprises ont contribué à 55,3 % des dépenses de 2024, mais les PME ont affiché le CAGR le plus fort à 66,3 % car les attaques ciblées par ransomware mettent en évidence leur vulnérabilité. Les abonnements cloud flexibles permettent aux petites entreprises d'adopter des programmes de meilleures pratiques qui nécessitaient autrefois des laboratoires internes. Les incitations gouvernementales et les remises sur les primes de cyber-assurance ajoutent de l'élan. La part du marché des plateformes d'apprentissage gamifiées en cybersécurité détenue par les PME devrait augmenter à mesure que les fournisseurs déploient des assistants d'intégration, des modèles de politique préconfigurés et des services gérés qui compensent l'expertise interne limitée.

En parallèle, les multinationales déploient des programmes à l'échelle de dizaines de milliers d'employés, exigeant des analyses granulaires et une localisation. Cette exigence pousse les fournisseurs de plateformes à affiner les architectures multi-locataires, stimulant la R&D globale qui bénéficie ensuite au segment des PME par un effet de ruissellement des fonctionnalités. Le renforcement mutuel entre les extrémités du spectre de taille accélère le rythme d'innovation dans l'ensemble de l'écosystème.

Par secteur d'utilisateur final : la santé accélère l'adoption axée sur la conformité

Le BFSI a maintenu une avance de revenus de 25,1 % en 2024 car la confiance des clients et les règles d'adéquation des fonds propres imposent une tolérance zéro pour le risque de violation. Cependant, le CAGR de 58,3 % de la santé signale la prochaine vague de dépenses à mesure que les dossiers médicaux électroniques prolifèrent et que les groupes de ransomware ciblent les hôpitaux. La taille du marché des plateformes d'apprentissage gamifiées en cybersécurité consacrée aux environnements cliniques croît rapidement car les révisions de l'HIPAA stipulent désormais des exercices réguliers d'ingénierie sociale. Les entreprises informatiques et de télécommunications restent des adopteurs rapides en raison de leur familiarité culturelle avec les déploiements technologiques agiles, tandis que les entreprises énergétiques explorent des simulations de cyber-range pour sécuriser les technologies opérationnelles.

Les détaillants, les fabricants et les établissements d'enseignement augmentent également leurs investissements après que des attaques sur la chaîne d'approvisionnement et les points de vente ont révélé des lacunes en matière de formation. Les fournisseurs répondent en adaptant le contenu : les scénarios d'atelier de fabrication mettent l'accent sur les mesures de protection de la convergence physique-numérique, tandis que les modules de campus abordent l'hygiène des appareils des étudiants. L'étendue de la demande verticale soutient un pipeline sain de fournisseurs de niche aux côtés des grandes plateformes.

Analyse géographique

L'Amérique du Nord détenait 38,2 % des revenus de 2024, soutenue par des budgets d'entreprise robustes, un environnement de menaces actif et une acceptation précoce de la gamification. Des directives fédérales telles que la FISMA et des réglementations sectorielles comme la SOX imposent des programmes de sensibilisation continus, soutenant des dépenses stables. Des études de cas de géants des télécommunications et d'agences fédérales démontrent un ROI mesurable, encourageant les adopteurs tardifs à suivre. Les apports de capital-risque dans les startups de formation renforcent davantage le leadership régional en finançant une expansion rapide des fonctionnalités.

L'Asie-Pacifique enregistre le CAGR le plus élevé à 57,3 % jusqu'en 2030. Les initiatives public-privé, notamment le Défi international de cybersécurité du Japon et les collaborations de formation ASEAN-Japon, cultivent des viviers de talents locaux et stimulent les achats.[4]Hiroshi Kotani, "L'Asie du Sud-Est renforce la formation en cybersécurité avec le Centre de Bangkok," Nikkei Asia, asia.nikkei.com Les gouvernements s'efforcent de protéger les économies en rapide numérisation contre l'escalade des campagnes de ransomware, subventionnant ainsi les programmes de montée en compétences et promouvant l'alignement sur les normes. Les multinationales qui délocalisent leurs chaînes d'approvisionnement dans la région importent également des exigences strictes en matière de sensibilisation à la sécurité, élargissant la demande adressable.

L'Europe affiche une croissance régulière à deux chiffres moyens à mesure que la loi sur la résilience opérationnelle numérique oblige les institutions financières à certifier la préparation de leurs effectifs. Les dispositions strictes du RGPD rendent la résidence des données et les tableaux de bord de confidentialité obligatoires pour les plateformes, façonnant les feuilles de route des fournisseurs. Les exigences multilingues intensifient les besoins de localisation du contenu, favorisant les fournisseurs dotés de moteurs de modèles évolutifs. Pendant ce temps, la pénétration de la cyber-assurance augmente, amplifiant l'argument économique de la formation.

L'Amérique latine, le Moyen-Orient et l'Afrique sont en retrait mais enregistrent un intérêt croissant. Les États exportateurs de pétrole financent des académies nationales, et les régulateurs sud-américains renforcent les lois sur la divulgation des violations qui attirent l'attention au niveau des conseils d'administration. La pénétration du marché reste modeste en raison des lacunes budgétaires et infrastructurelles, mais les projets pilotes progressent souvent rapidement une fois le financement obtenu, laissant entrevoir un potentiel latent.

Paysage concurrentiel

Le marché présente une fragmentation modérée. KnowBe4, Immersive Labs et SimSpace détiennent collectivement environ un huitième des revenus mondiaux. Les avantages d'échelle découlent de vastes bibliothèques de contenu, de clouds conformes à la norme SOC 2 et d'alliances de distribution avec des MSSP. L'activité de capital-investissement souligne l'attrait commercial ; le rachat de KnowBe4 par Vista Equity à 24,90 USD par action en 2024 est devenu un indicateur de consolidation supplémentaire. Après l'opération, KnowBe4 a acquis Egress pour intégrer la défense des e-mails autour des modules de formation, signalant un virage vers des plateformes unifiées de gestion du risque humain.

Les entreprises challengers poursuivent des niches de pointe. Jericho Security lève du capital-risque pour des micro-scénarios rédigés par IA qui adaptent la formulation, le ton et le vecteur de menace au niveau hiérarchique de l'utilisateur. RangeForce propose des cyber-ranges modulaires que les assureurs utilisent pour évaluer la résilience des clients, ouvrant une voie vers les flux de travail de souscription. OffSec, désormais soutenu par Leeds Equity, se concentre sur des programmes offensifs avancés qui attirent les testeurs de pénétration et les équipes rouges. Ces différenciateurs maintiennent le pouvoir de fixation des prix intact même lorsque les offres de simulation de phishing de base se banalisent.

Les feuilles de route technologiques convergent vers des moteurs d'apprentissage adaptatif, des analyses de vision par machine et des incitations comportementales intégrées dans les logiciels de collaboration quotidiens. Les partenariats stratégiques avec les fournisseurs de terminaux, les passerelles de messagerie et les outils SIEM se multiplient, permettant aux plateformes d'ingérer la télémétrie en direct pour adapter les exercices à la volée. Les fournisseurs les plus rapides à démontrer des réductions mesurables des scores de risque et des pistes d'audit claires obtiennent des renouvellements et des licences d'expansion.

Leaders du secteur des plateformes d'apprentissage gamifiées en cybersécurité

KnowBe4, Inc.

Immersive Labs Ltd.

RangeForce Inc.

Cofense Inc.

Hack The Box Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Cycurion a formé un partenariat de niveau diamant avec la NACCHO pour sécuriser les départements de santé locaux via la plateforme gérée Cyber Shield.

- Juin 2025 : INE Security a signalé 16,6 milliards USD de pertes dues à la cybercriminalité en 2024, renforçant la demande pour les laboratoires de détection des menaces.

- Mai 2025 : INE Security s'est associé à l'Institut Abadnet pour organiser des bootcamps en Arabie Saoudite accueillant 200 étudiants dans leur première cohorte.

- Mai 2025 : Commvault et SimSpace ont dévoilé le Commvault Recovery Range pour pratiquer des cycles complets d'incidents dans des laboratoires immersifs.

Portée du rapport mondial sur le marché des plateformes d'apprentissage gamifiées en cybersécurité

| Plateformes basées sur le cloud |

| Plateformes sur site |

| Simulations de cyber-range |

| Scénarios vidéo interactifs |

| Formation immersive en VR/AR |

| Applications de micro-apprentissage mobile |

| Suites de simulation de phishing |

| Petites et moyennes entreprises (PME) |

| Grandes entreprises |

| Agences gouvernementales et de défense |

| BFSI |

| Santé et sciences de la vie |

| Informatique et télécommunications |

| Énergie et services publics |

| Éducation |

| Commerce de détail et e-commerce |

| Industrie manufacturière |

| Secteur gouvernemental |

| Autres |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par type de déploiement | Plateformes basées sur le cloud | ||

| Plateformes sur site | |||

| Par modalité d'apprentissage | Simulations de cyber-range | ||

| Scénarios vidéo interactifs | |||

| Formation immersive en VR/AR | |||

| Applications de micro-apprentissage mobile | |||

| Suites de simulation de phishing | |||

| Par taille d'organisation | Petites et moyennes entreprises (PME) | ||

| Grandes entreprises | |||

| Agences gouvernementales et de défense | |||

| Par secteur d'utilisateur final | BFSI | ||

| Santé et sciences de la vie | |||

| Informatique et télécommunications | |||

| Énergie et services publics | |||

| Éducation | |||

| Commerce de détail et e-commerce | |||

| Industrie manufacturière | |||

| Secteur gouvernemental | |||

| Autres | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

À quelle vitesse les dépenses en plateformes de cybersécurité gamifiées augmentent-elles ?

Les revenus mondiaux devraient passer de 6,27 milliards USD en 2025 à 51,28 milliards USD d'ici 2030, reflétant un CAGR de 52,24 % porté par l'adoption du cloud et des réglementations plus strictes.

Quel modèle de déploiement attire le plus d'acheteurs ?

Les solutions cloud détenaient 68,3 % des revenus de 2024 car elles évoluent rapidement, réduisent les coûts matériels et facilitent les déploiements à distance.

Pourquoi l'Asie-Pacifique est-elle considérée comme le moteur de croissance ?

La transformation numérique, le renforcement des capacités financé par l'État et l'expansion des effectifs technologiques donnent à l'Asie-Pacifique un CAGR de 57,3 %, le plus rapide au monde.

Quelles preuves démontrent que la gamification fonctionne ?

Les organisations rapportent des gains de ROI de 40 % et une baisse de 86 % des incidents de phishing après être passées des diaporamas aux simulations interactives.

Quel secteur adopte les plateformes le plus rapidement ?

La santé affiche le CAGR le plus rapide à 58,3 % car les révisions des règles HIPAA poussent les hôpitaux à vérifier la préparation du personnel face aux ransomwares.

Quelle est la concentration de la concurrence entre fournisseurs ?

Les trois premiers fournisseurs contrôlent environ 12 % des revenus mondiaux, signalant une concentration modérée et une large place pour les innovateurs de niche.

Dernière mise à jour de la page le: