Taille et part du marché indien de la cybersécurité

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

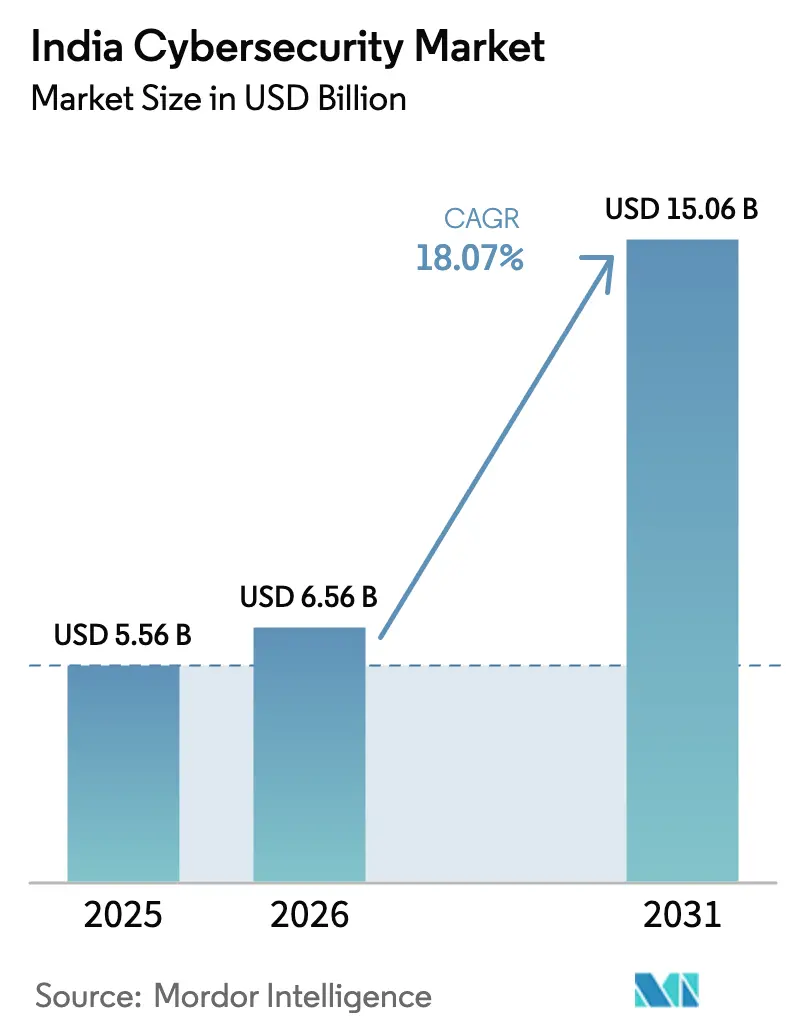

| Taille du marché de l'année de base (2025) | 5.56 Milliards de dollars |

| Taille du Marché (2026) | 6.56 Milliards de dollars |

| Taille du Marché (2031) | 15.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.07% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché indien de la cybersécurité par Mordor Intelligence

La taille du marché indien de la cybersécurité était évaluée à 5,56 milliards USD en 2025 et devrait croître de 6,56 milliards USD en 2026 pour atteindre 15,06 milliards USD d'ici 2031, à un TCAC de 18,07 % durant la période de prévision (2026-2031). Les programmes publics axés sur le cloud en priorité, l'augmentation des volumes de violations et des règles de protection des données plus strictes se combinent pour maintenir la croissance des dépenses bien au-dessus de la moyenne mondiale. La loi sur la protection des données personnelles numériques (DPDPA) impose de lourdes sanctions, ce qui conduit les conseils d'administration à accélérer les dépenses en matière de chiffrement, de surveillance et de réponse aux incidents. Les paiements en temps réel, notamment UPI, créent une pression liée à la fraude à l'identité qui oriente les budgets vers des contrôles de confiance zéro. Les contrats de détection et réponse gérées se multiplient à mesure que les entreprises font face à une pénurie de talents, tandis que le financement par capital-risque soutient les innovateurs nationaux qui s'attaquent aux schémas de menaces spécifiques à l'Inde. Dans l'ensemble, le marché pivote des outils ponctuels vers des approches de plateforme qui promettent une conformité plus rapide, un délai moyen de détection réduit et une convergence plus approfondie de la sécurité réseau.

Points clés du rapport

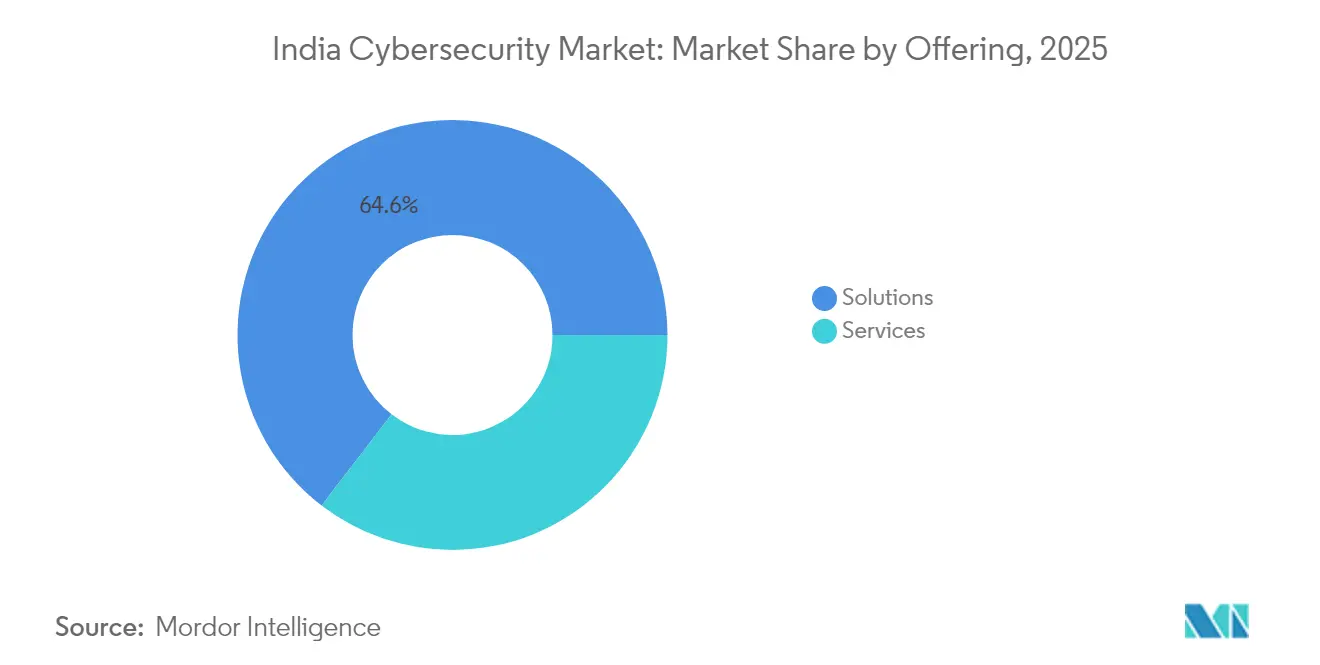

- Par offre, les solutions représentaient 64,58 % de la part des revenus en 2025 ; les services sont en voie d'atteindre un TCAC de 18,62 % d'ici 2031.

- Par mode de déploiement, le sur site détenait 54,35 % de la part du marché indien de la cybersécurité en 2025 ; le cloud devrait se développer à un TCAC de 21,92 %.

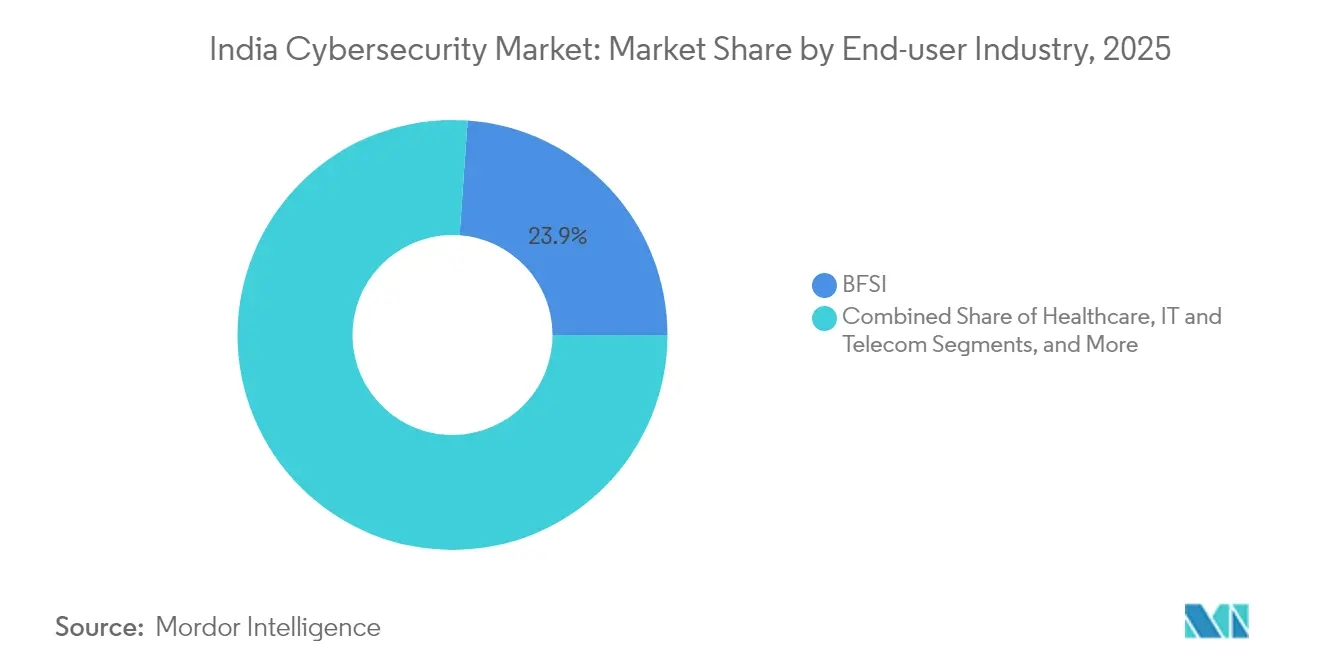

- Par secteur d'utilisateur final, le BFSI était en tête avec 23,88 % de la part des revenus en 2025 ; le secteur de la santé progresse à un TCAC de 18,86 %.

- Par taille d'entreprise d'utilisateur final, les grandes entreprises ont capté 69,72 % des dépenses de 2025, tandis que les PME devraient croître à un TCAC de 19,74 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché indien de la cybersécurité

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| L'Inde numérique et la modernisation des entreprises imposant des contrôles de cybersécurité robustes | +4.20% | Métropoles de rang 1 ; en hausse dans les villes de rang 2 | Moyen terme (2 à 4 ans) |

| Essor de l'UPI et des paiements en temps réel stimulant la demande de protection contre la fraude à l'identité | +3.80% | À l'échelle nationale ; urbain en premier | Court terme (≤ 2 ans) |

| Loi DPDP et délais de conformité CERT-In gouvernementaux accélérant les dépenses de sécurité | +5.10% | Uniforme à travers l'Inde | Court terme (≤ 2 ans) |

| Déploiement de la 5G et de l'IoT exposant de nouvelles surfaces d'attaque dans les télécommunications et la fabrication intelligente | +2.70% | Urbain puis semi-urbain | Moyen terme (2 à 4 ans) |

| Essor du Rançongiciel en tant que Service ciblant le secteur public et les infrastructures critiques | +2.30% | Grandes métropoles | Court terme (≤ 2 ans) |

| Capital-risque et subventions gouvernementales alimentant l'écosystème de start-up indiennes en cybersécurité | +1.90% | Bengaluru, Mumbai, Delhi RCN, Hyderabad | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

L'Inde numérique et la modernisation des entreprises imposant des contrôles de cybersécurité robustes

Le programme Inde numérique a numérisé les services aux citoyens à une vitesse record, élargissant la surface d'attaque nationale et faisant de la cybersécurité une ligne budgétaire intégrée pour les ministères et les agences d'État. UPI traite plus de 15 milliards de transactions par mois, une échelle qui oblige les banques à intégrer l'authentification adaptative et des moteurs de détection de fraude en temps réel [1]Société nationale des paiements de l'Inde, "Statistiques des produits UPI," npci.org.in. Des enquêtes auprès des directeurs financiers révèlent que 60 % des entreprises indiennes augmenteront leurs allocations en matière de sécurité en 2025, soit un taux nettement supérieur à la moyenne mondiale de 47 %. Les entreprises intègrent désormais des points de contrôle de confiance zéro dans chaque cycle de modernisation, ce qui se traduit par des cycles d'approvisionnement plus courts pour les contrôles d'identité, de charges de travail cloud et de prévention des pertes de données.

Essor de l'UPI et des paiements en temps réel stimulant la demande de protection contre la fraude à l'identité

L'Interface de paiement unifiée a redéfini la finance de détail, mais sa commodité attire également des attaques de type bourrage d'identifiants et homme-dans-le-navigateur. Les institutions financières ont enregistré plus de 2 500 incidents de sécurité au cours du seul second semestre 2024. Les banques réagissent en imposant l'authentification multifacteur et la biométrie comportementale, ce qui stimule à son tour la croissance des suites de gestion des identités et des accès (IAM). L'évolution du secteur vers des architectures de confiance zéro est soutenue par des régulateurs qui privilégient la surveillance continue par rapport aux audits périodiques, élargissant le marché adressable pour les fournisseurs d'analyses de fraude pilotées par l'IA.

Loi DPDP et délais de conformité CERT-In gouvernementaux accélérant les dépenses de sécurité

La DPDPA indienne fixe des amendes allant jusqu'à 500 crores INR (5,82 crores USD) pour les violations de données personnelles, obligeant les organisations à chiffrer les dossiers, conserver les journaux pendant 180 jours et déposer des rapports d'incidents dans un délai de six heures. Les directeurs informatiques regroupent donc l'automatisation des notifications de violations, les services de gestion des clés et les analyses d'impact sur la protection des données dans les plans d'investissement annuels. Les règles d'application provisoires publiées en janvier 2025 codifient davantage les normes relatives au consentement, aux transferts transfrontaliers et aux évaluations d'impact, bloquant les budgets de conformité pour au moins le moyen terme. Ces obligations renforcent la demande de services de sécurité gérés qui garantissent des tableaux de bord prêts pour les audits.

Déploiement de la 5G et de l'IoT exposant de nouvelles surfaces d'attaque dans les télécommunications et la fabrication intelligente

La couverture nationale en 5G connecte des millions de capteurs industriels, de compteurs intelligents et d'appareils autonomes. Les volumes hebdomadaires de cyberattaques en Inde dépassent déjà 3 300, bien au-dessus de la moyenne mondiale, les secteurs de la défense et de l'aérospatiale étant confrontés aux risques les plus élevés. Les opérateurs de télécommunications réagissent en intégrant des passerelles de sécurité dans les cœurs de réseau, tandis que les fabricants déploient des outils de découverte sans agent pour cartographier le trafic de technologie opérationnelle. La convergence des systèmes informatiques et des technologies opérationnelles propulse donc les ventes de plateformes de visibilité unifiée capables d'ingérer aussi bien les protocoles industriels que la télémétrie cloud.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie d'analystes SOC certifiés | −2.5% | À l'échelle nationale ; plus marquée dans les villes de rang 2/3 | Moyen terme (2 à 4 ans) |

| Sensibilité aux prix parmi les MPME limitant l'adoption de solutions de niveau entreprise | −1.8% | Pôles industriels | Court terme (≤ 2 ans) |

| Réglementation fragmentée sur les flux de données transfrontaliers créant des retards d'approvisionnement | −1.4% | Multinationales dans les pôles IT/ITeS | Moyen terme (2 à 4 ans) |

| Complexité des infrastructures héritées | −1.0% | Industries réglementées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie d'analystes SOC certifiés

Les entreprises peinent à pourvoir les postes d'analystes de niveaux 1 et 2, ce qui stimule le recours à l'automatisation et à la surveillance externalisée. CERT-In et Fortinet ont noué des partenariats avec des universités pour intégrer des cursus de sécurité qui alimenteront le vivier de talents au cours des trois prochaines années[2]Express Computer, "Fortinet et CERT-In lancent des initiatives conjointes pour le milieu académique," expresscomputer.in. Dans l'intervalle, les contrats de détection et réponse gérées connaissent une croissance à deux chiffres, car les prestataires de services peuvent mutualiser des compétences rares auprès de plusieurs clients.

Sensibilité aux prix parmi les MPME limitant l'adoption de solutions de niveau entreprise

Les petits fabricants et les entreprises de services classent souvent la cybersécurité en dessous des moteurs de revenus immédiats. La demande de rançon moyenne contre les PME a fortement augmenté en 2024, pourtant de nombreux dirigeants considèrent encore les outils avancés comme inabordables. Les fournisseurs conditionnent désormais la protection des terminaux, la sécurité de la messagerie et la rétention de journaux de base en offres groupées à la consommation, permettant aux MPME d'échelonner les investissements sans capital initial important. Les sessions de sensibilisation animées par le gouvernement soulignent en outre l'impact financier des interruptions d'activité, faisant évoluer lentement les perceptions du « agréable à avoir » au « indispensable ».

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : les solutions dominent, les services accélèrent

Les solutions demeurent l'ancre des revenus, détenant 64,58 % de la part du marché indien de la cybersécurité en 2025. Les packages de sécurité réseau, de protection des charges de travail cloud et de gestion des identités et des accès sont actualisés en priorité dès que les conseils d'administration approuvent des dépenses de rattrapage. Les fournisseurs ajoutent des analyses IA et des tableaux de bord consolidés pour réduire la fatigue liée aux alertes, maintenant ainsi des taux de renouvellement élevés.

Le volet services du marché indien de la cybersécurité devrait afficher un TCAC de 18,62 % d'ici 2031, à mesure que les contraintes de talents poussent les organisations à externaliser la détection et la réponse. Les prestataires de services de sécurité gérés qui garantissent des rapports d'incidents sous six heures — reflétant les règles CERT-In — remportent des contrats pluriannuels. Les cabinets de conseil qui mêlent expertise en conformité et en chasse aux menaces voient leurs taux d'attachement augmenter, confirmant que la profondeur des processus, et non l'échelle des effectifs, guide désormais les décisions d'achat.

Par mode de déploiement : le cloud transforme l'architecture de sécurité

Les contrôles sur site revendiquent encore 54,35 % des dépenses de 2025, principalement au sein des environnements bancaires, de télécommunications et d'infrastructures critiques où les audits de souveraineté des données restent stricts. Ces acheteurs renouvellent les équipements uniquement si ceux-ci exposent des API ouvertes qui alimentent les SIEM cloud, prouvant que la conception hybride est désormais la norme.

À l'inverse, les déploiements cloud dans le marché indien de la cybersécurité progressent à un TCAC de 21,92 %, portés par le fait que 99 % des entreprises nationales opèrent avec des clouds hybrides. Les RSSI privilégient l'intermédiation des identités, la défense des environnements d'exécution de conteneurs et les modules de gestion de la posture qui s'associent automatiquement aux contrôles DPDPA. Les fournisseurs natifs du cloud se retrouvent donc en tête de liste dès que la vitesse DevOps l'emporte sur la dépendance aux systèmes hérités.

Par secteur d'utilisateur final : le BFSI en tête, la santé accélère

Le secteur BFSI représente 23,88 % des revenus actuels, validant sa réputation de longue date de référence pour le marché indien de la cybersécurité. La pression liée aux pertes dues à la fraude pousse les banques à expérimenter la biométrie comportementale, tandis que les régulateurs insistent sur des pistes d'audit immuables. Le secteur de la santé progresse à un TCAC de 18,86 % dans le marché indien de la cybersécurité.

Les budgets de santé ont bondi après la violation de données de 2024 au Centre régional de cancérologie, incitant les directeurs informatiques des hôpitaux à inventorier chaque dispositif de diagnostic connecté. Les spécialistes de la sécurité des technologies opérationnelles proposent désormais des offres groupées de découverte d'actifs et de micro-segmentation, élargissant la taille totale du marché indien de la cybersécurité dans les campus des sciences de la vie.

Par taille d'entreprise d'utilisateur final : les PME réduisent l'écart de protection

Les grandes entreprises représentent 69,72 % de la taille du marché indien de la cybersécurité en 2025, tirant parti des licences en volume et des flux de travail SOC intégrés pour collecter la télémétrie de milliers de terminaux. Les décideurs évaluent de plus en plus les fournisseurs sur la couverture de l'automatisation et les métriques de confinement des violations plutôt que sur la liste des fonctionnalités.

Les PME, bien que plus modestes en termes de dépenses absolues, affichent un TCAC plus rapide de 19,74 % à mesure que les offres groupées SaaS à paliers réduisent l'effet de choc tarifaire. La facturation flexible a fait évoluer la perception du centre de coûts vers celle de facilitateur d'activité, orientant davantage d'entreprises du marché intermédiaire vers des feuilles de route de confiance zéro. Cette tendance laisse entendre que le secteur indien de la cybersécurité deviendra moins concentré au sommet au cours de la fenêtre de prévision.

Analyse géographique

Mumbai, Bengaluru et Delhi RCN continuent d'ancrer plus de la moitié du marché indien de la cybersécurité en raison de la densité des centres de données, de l'activité boursière et des concentrations de sièges sociaux qui exigent une protection permanente. Les appels d'offres des États stipulent de plus en plus la rétention des journaux alignée sur la DPDPA, offrant une longueur d'avance aux fournisseurs dotés de tableaux de bord de conformité automatisés. Les régions cloud étrangères lancées dans ces métropoles accélèrent encore l'adoption de la sécurité SaaS.

Les villes de rang 2 telles qu'Hyderabad, Pune et Jaipur enregistrent une croissance à deux chiffres à mesure que les pôles de services partagés et les usines de semi-conducteurs entrent en activité. Les chambres de commerce locales co-organisent des ateliers de préparation cybernétique, normalisant le chiffrement des terminaux même pour les PME orientées à l'exportation. Les prestataires de services gérés réagissent en ouvrant des SOC satellites, assurant un routage de télémétrie à faible latence et satisfaisant les clauses de résidence des données qui façonnent le marché indien de la cybersécurité.

Les districts ruraux et semi-urbains restent à un stade précoce, mais la pénétration des services bancaires mobiles les expose au hameçonnage et au trafic de botnets. Les banques du secteur public gérant des initiatives d'inclusion financière regroupent la sécurité des terminaux avec des applications de microcrédit, faisant émerger de nouvelles niches de revenus pour les agents à faible empreinte. Les opérateurs de tours de télécommunications déploient des pare-feux en périphérie pour sécuriser les liaisons de backhaul, prouvant que la géographie ne dicte plus les normes de protection de base au sein du secteur indien de la cybersécurité plus large.

Paysage concurrentiel

Le marché indien de la cybersécurité présente une concentration modérée. Les intégrateurs nationaux — Tata Communications, Wipro, HCLTech et Infosys — combinent des contrats réseau hérités avec des opérations SOC de nouvelle génération, créant des contrats complets à forte adhérence. Leurs recueils de conformité, affinés lors d'audits dans le secteur public, l'emportent sur les concurrents mondiaux lorsque l'évaluation des offres favorise les références de livraison locales.

Les acteurs mondiaux purs tels que Cisco, Check Point et Fortinet s'appuient sur d'importants budgets de R&D pour déployer des pare-feux améliorés par l'IA et des plateformes XDR. Le rapport 2025 de Check Point citant une hausse de 44 % des attaques a renforcé sa visibilité au niveau des conseils d'administration [3]Check Point Software, "Le rapport de sécurité 2025 fait état d'une augmentation de 44 % des cyberattaques," checkpoint.com. Fortinet tire parti de la convergence de la sécurité réseau, sa nouvelle gamme G boostant le débit IPsec de 11 × à une consommation d'énergie réduite [4]Fortinet Inc., "Fortinet offre une sécurité inégalée et des performances réseau efficaces avec ses nouveaux pare-feux de nouvelle génération," investor.fortinet.com.

Un vivier dynamique de start-up — PingSafe, Safe Security, Indusface et Quick Heal — élargit le marché indien de la cybersécurité en répondant à des problématiques localisées telles que l'hameçonnage multilingue et la fraude liée à l'Aadhar. Le financement par capital-risque et les subventions gouvernementales accélèrent le développement des fonctionnalités, tandis que les alliances avec des intégrateurs de systèmes accélèrent l'adoption en entreprise. L'interaction entre acteurs établis et perturbateurs garantit la diversité des solutions sans fragmenter les écosystèmes de support.

Leaders du secteur indien de la cybersécurité

Quick Heal Technologies Limited

Tata Communications

Cisco Systems, Inc.

Palo Alto Networks, Inc.

Wipro Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Par l'intermédiaire de CERT-In et de l'Institut BITS de Pilani, l'Inde a lancé une initiative nationale de perfectionnement en cybersécurité ciblant les professionnels gouvernementaux et industriels.

- Juin 2025 : Check Point Software Technologies a introduit une instance de résidence des données en Inde pour sa plateforme Harmony Secure Access Service Edge (SASE).

- Mai 2025 : Radware a renforcé ses efforts mondiaux d'atténuation des attaques DDoS en inaugurant des centres de sécurité cloud à Nairobi, Mumbai et Chennai, en réponse aux menaces croissantes auxquelles font face les applications web.

- Mai 2025 : NxtGen Cloud Technologies s'est associé au géant mondial de la cybersécurité Thales pour renforcer le cloud souverain de l'Inde avec une protection de niveau défense.

Périmètre du rapport sur le marché indien de la cybersécurité

Les solutions de cybersécurité sont nécessaires pour protéger les opérations et plateformes numériques d'une entreprise contre les cyberattaques et menaces potentielles. Une entreprise fait face à plusieurs menaces, telles que les rançongiciels, les logiciels espions, les violations de données, etc., qui pourraient nuire à ses opérations. Les services et produits de cybersécurité proposés par les fournisseurs de solutions contribuent donc à protéger l'entreprise.

Le marché indien de la cybersécurité est segmenté par offre (solutions [sécurité des applications, sécurité du cloud, sécurité des données, gestion des identités et des accès, protection des infrastructures, gestion intégrée des risques, sécurité réseau, sécurité des terminaux et autres types de solutions] et services [services professionnels et services gérés]), par déploiement (sur site et cloud), par taille d'organisation (PME, grandes entreprises), par secteur d'utilisateur final (BFSI, santé, IT et télécommunications, industrie et défense, commerce de détail, énergie et services publics, fabrication et autres secteurs d'utilisateurs finaux). Les tailles de marché et les prévisions sont fournies en termes de valeur en (USD) pour tous les segments susmentionnés.

| Solutions | Sécurité des applications |

| Sécurité du cloud | |

| Sécurité des données | |

| Gestion des identités et des accès | |

| Protection des infrastructures | |

| Gestion intégrée des risques | |

| Sécurité réseau | |

| Sécurité des terminaux | |

| Services | Services professionnels |

| Services gérés |

| Cloud |

| Sur site |

| BFSI |

| Santé |

| IT et télécommunications |

| Industrie et défense |

| Commerce de détail et e-commerce |

| Énergie et services publics |

| Fabrication |

| Autres |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Par offre | Solutions | Sécurité des applications |

| Sécurité du cloud | ||

| Sécurité des données | ||

| Gestion des identités et des accès | ||

| Protection des infrastructures | ||

| Gestion intégrée des risques | ||

| Sécurité réseau | ||

| Sécurité des terminaux | ||

| Services | Services professionnels | |

| Services gérés | ||

| Par mode de déploiement | Cloud | |

| Sur site | ||

| Par secteur d'utilisateur final | BFSI | |

| Santé | ||

| IT et télécommunications | ||

| Industrie et défense | ||

| Commerce de détail et e-commerce | ||

| Énergie et services publics | ||

| Fabrication | ||

| Autres | ||

| Par taille d'entreprise d'utilisateur final | Grandes entreprises | |

| Petites et moyennes entreprises (PME) | ||

Questions clés auxquelles répond le rapport

Quel est le TCAC prévu pour le marché indien de la cybersécurité d'ici 2031 ?

Un TCAC de 18,07 % est projeté sur la période 2026-2031.

Quel modèle de déploiement connaît la croissance la plus rapide ?

La sécurité basée sur le cloud devrait croître à un TCAC de 21,92 %, la plus rapide au sein du secteur indien de la cybersécurité.

Pourquoi les services dépassent-ils les ventes de produits ?

Les pénuries de talents poussent les entreprises à externaliser la détection et la réponse, faisant progresser les revenus des services gérés à un TCAC de 18,62 %.

Quel secteur domine actuellement les dépenses ?

Le BFSI est en tête avec 23,88 % des revenus de 2025, car les données financières restent la cible de valeur la plus élevée.

Dernière mise à jour de la page le: