Taille et part du marché des centres de données en périphérie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 22.21 Milliards de dollars |

| Taille du Marché (2031) | 62.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 22.87% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de données en périphérie par Mordor Intelligence

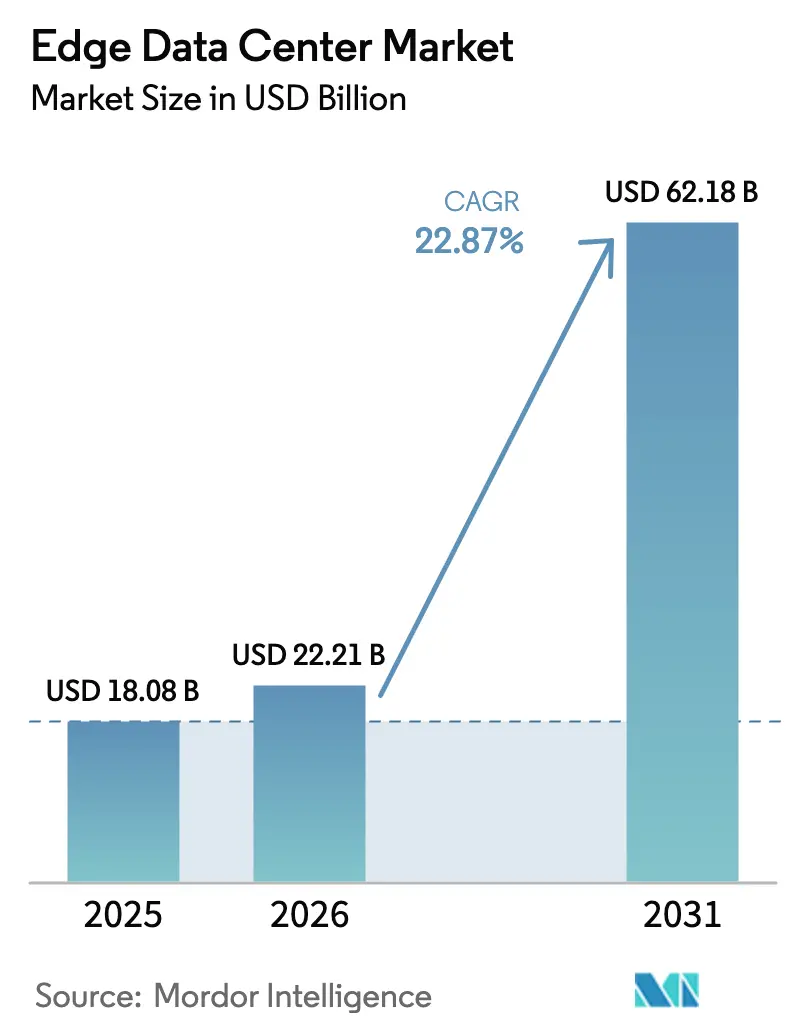

Le marché des centres de données en périphérie était évalué à 18,08 milliards USD en 2025 et devrait croître de 22,21 milliards USD en 2026 pour atteindre 62,18 milliards USD d'ici 2031, à un TCAC de 22,87 % au cours de la période de prévision (2026-2031). La demande croissante de temps de réponse inférieurs à 10 millisecondes, le déploiement des antennes 5G et la migration rapide des charges de travail liées à l'IA maintiennent les pipelines de construction à pleine capacité. Les mandats de traitement local dans plus de 40 pays continuent d'orienter les budgets vers des architectures distribuées qui maintiennent les données à l'intérieur des frontières nationales. Les opérateurs poursuivent également le déploiement de micro-réseaux d'énergie renouvelable qui réduisent de 15 à 20 % les factures d'électricité, faisant de la durabilité un levier concurrentiel. Une rivalité modérée prévaut alors que les acteurs hyperscale établis tels que Microsoft et Oracle s'affrontent avec des spécialistes ciblés, notamment EdgeConneX et Vapor IO, tandis que les flux de capitaux restent solides malgré une inflation des coûts à court terme.

Principaux enseignements du rapport

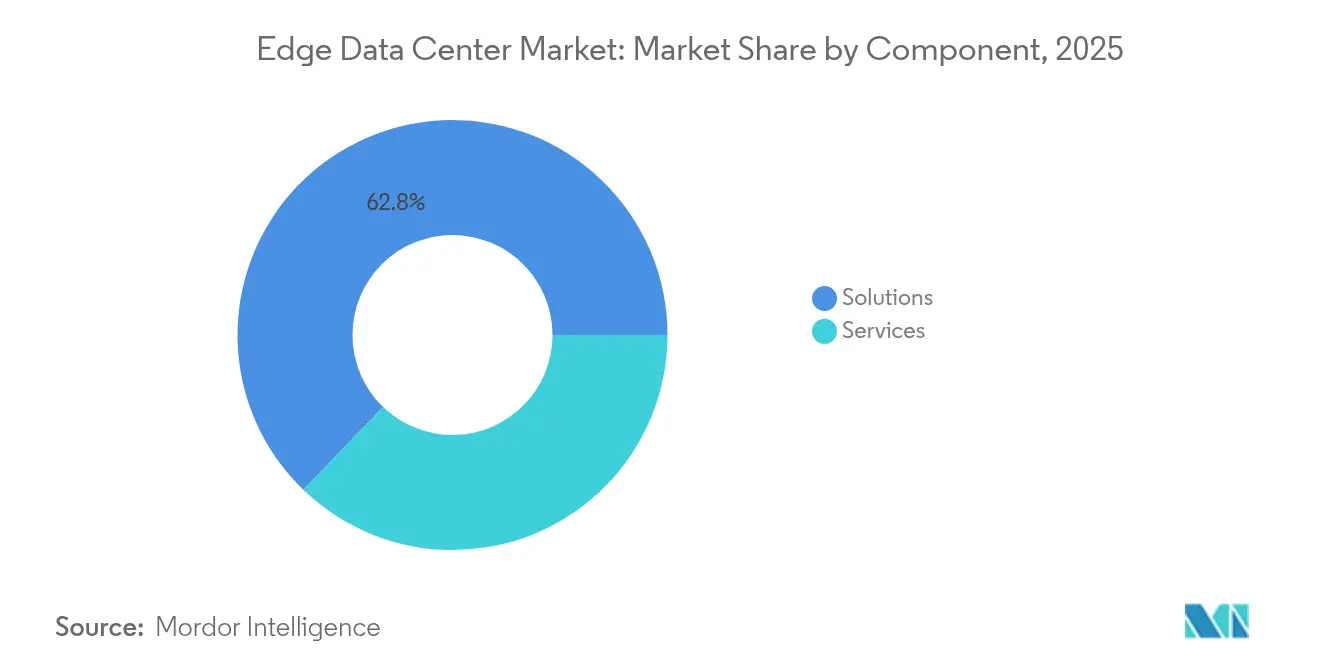

- Par composant, les solutions ont dominé avec 62,80 % de la part de marché des centres de données en périphérie en 2025 ; les services devraient croître à un TCAC de 23,96 % jusqu'en 2031.

- Par taille de centre de données, les grandes installations ont contrôlé 54,10 % de la part du marché des centres de données en périphérie en 2025, bien que les sites méga se développeront le plus rapidement à un TCAC de 25,8 %.

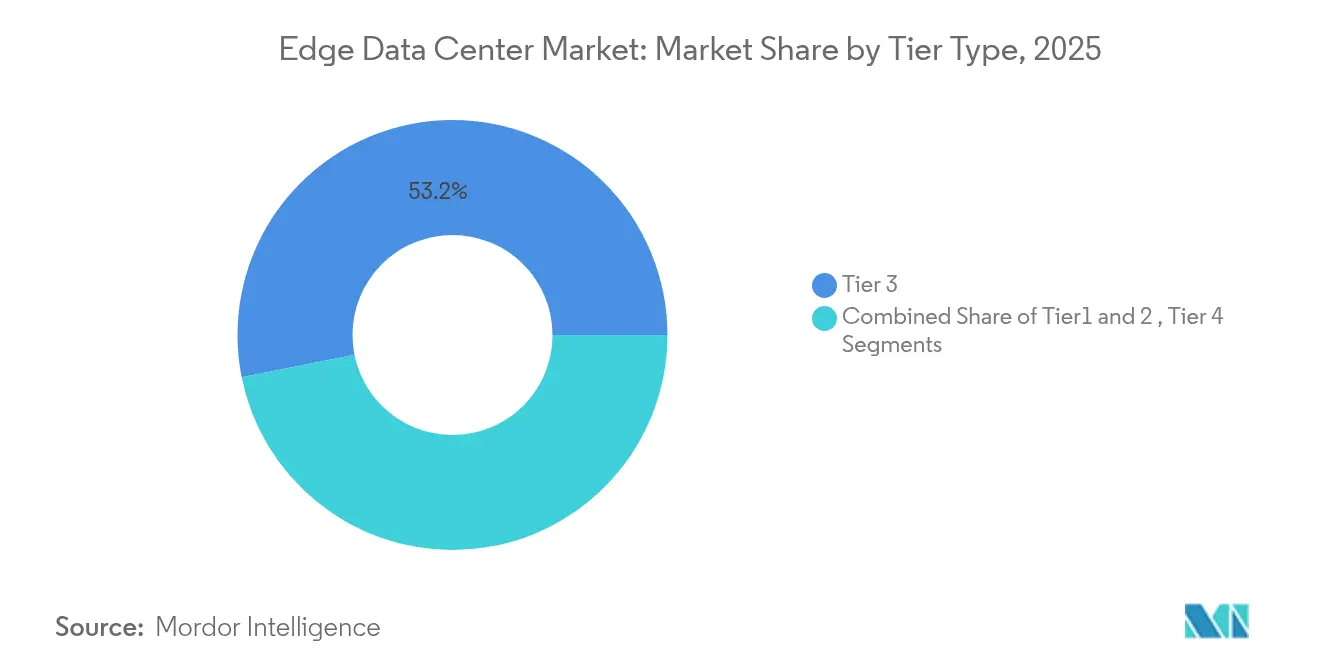

- Par niveau, le niveau 3 détenait 53,15 % de part en 2025, tandis que les configurations de niveau 4 progressent à un TCAC de 25,3 % jusqu'en 2031.

- Par utilisateur final, le BFSI représentait 28,85 % de la taille du marché des centres de données en périphérie en 2025, tandis que l'informatique et les télécommunications afficheront le TCAC le plus élevé de 23,7 % jusqu'en 2031.

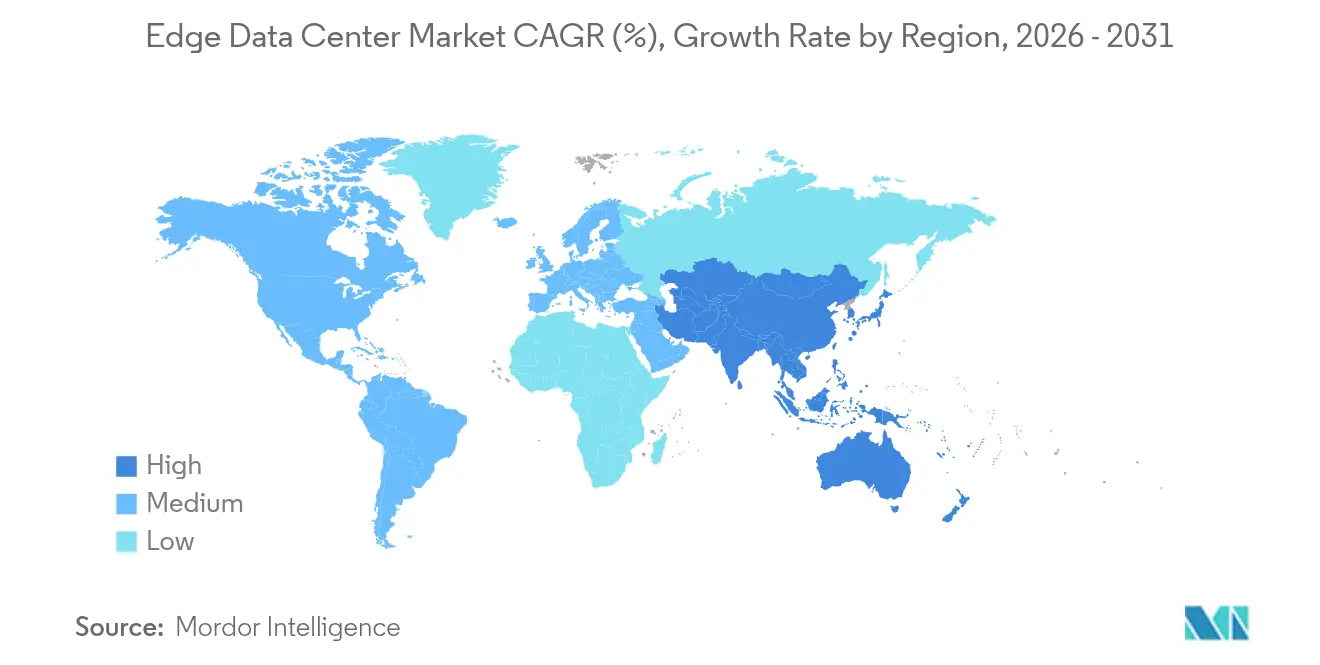

- Par géographie, l'Amérique du Nord a capturé 27,05 % de part en 2025 ; l'Asie-Pacifique devrait progresser à un TCAC de 24,2 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des centres de données en périphérie

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Prolifération de l'IoT et des appareils connectés | +4.2% | Mondial / Asie-Pacifique en tête | Moyen terme (2 à 4 ans) |

| Hausse du trafic de données vidéo / 5G | +5.8% | Amérique du Nord et Europe centrale, expansion en Asie-Pacifique | Court terme (≤ 2 ans) |

| Applications de réalité augmentée/virtuelle et applications autonomes critiques en matière de latence | +3.1% | Amérique du Nord et Europe : adoption précoce | Long terme (≥ 4 ans) |

| Réglementations sur la souveraineté des données | +2.9% | Europe principalement, extension vers l'Asie-Pacifique et le Moyen-Orient et Afrique | Moyen terme (2 à 4 ans) |

| Charges de travail d'inférence d'IA se déplaçant vers la périphérie | +6.4% | Amérique du Nord et Chine en tête | Court terme (≤ 2 ans) |

| Micro-réseaux d'énergie renouvelable sur les sites périphériques | +1.4% | Mondial / avantages nordiques et Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération de l'IoT et des appareils connectés

Plus de 21,5 milliards de terminaux connectés en périphérie seront actifs en 2025, dépassant les capacités des nuages centralisés et stimulant l'acquisition de nœuds de calcul localisés. [1]Rédaction de StateTech, "IoT Growth Spurs Edge Adoption", statetechmagazine.com Emirates NBD a augmenté le débit des transactions de 42 % après avoir relocalisé les analyses sur des nœuds régionaux. 3M a réduit les temps d'arrêt des machines de 35 % en utilisant Azure SQL Edge sur les planchers d'usine, soulignant l'avantage de coût lorsque les sites génèrent plus de 10 To de données mensuelles. Le partenariat de ville intelligente de Las Vegas avec Vapor IO et NVIDIA a réduit les latences des feux de signalisation de 200 ms à 20 ms.

Hausse du trafic de données vidéo/5G

La vidéo représente déjà 82 % de la charge internet, et les appareils 5G intensifient la pression pour une livraison inférieure à 10 ms. Verizon et NVIDIA transforment les baies périphériques en hubs d'intelligence artificielle en tant que service qui monétisent les investissements dans le spectre. Les usines BMW diffusent des images 4K de plus de 200 caméras vers des nœuds proches pour la détection des défauts en 50 ms contre 2 à 3 s via les voies cloud, économisant 15 à 20 fois les frais de transmission. Les opérateurs mondiaux canalisent 50 milliards USD dans de tels déploiements.

Applications de réalité augmentée/virtuelle et applications autonomes critiques en matière de latence

Les interfaces de réalité augmentée et les systèmes sans conducteur s'effondrent si les délais dépassent 20 ms. NVIDIA Clara Guardian traite désormais les images à l'intérieur des hôpitaux, guidant les chirurgiens en temps réel. Mercedes-Benz a synchronisé les robots d'assemblage en 15 ms, contre 500 ms via le cloud, évitant ainsi des arrêts coûteux. Chaque réduction de 10 ms des boucles de perception des véhicules peut éviter entre 2 et 3 millions USD de responsabilités par année-modèle.

Charges de travail d'inférence d'IA se déplaçant vers la périphérie

JPMorgan Chase a investi 2 milliards USD dans des ressources de périphérie privée, réduisant les cycles de détection de fraude de 200 ms à 50 ms. Chery Automobile a porté la précision de vision à 99,7 % en entraînant des modèles localement, évitant les retards du cloud. L'Agence internationale de l'énergie avertit que l'IA pourrait consommer 3 à 5 % de l'énergie mondiale d'ici 2030, rendant l'inférence sur site indispensable pour les budgets énergétiques.[2]Agence internationale de l'énergie, "AI's Growing Electricity Thirst", iea.org

Analyse de l'impact des facteurs de contrainte*

| Facteur de contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Capex élevé pour la construction d'installations périphériques | -3.7% | Mondial / impact plus élevé dans les marchés émergents | Court terme (≤ 2 ans) |

| Lacunes en matière d'interopérabilité et de gestion | -1.8% | Mondial / environnements multi-fournisseurs | Moyen terme (2 à 4 ans) |

| Risques de cybersécurité et de sécurité physique | -2.3% | Mondial / infrastructures critiques | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre qualifiée dans les villes de niveau 2/3 | -2.1% | Amérique du Nord et Europe d'abord, s'étendant à l'échelle mondiale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Capex élevé pour la construction d'installations périphériques

Les coûts de construction ont bondi de 25 à 30 % depuis 2024, sous l'effet de conceptions à haute densité de puissance qui atteignent entre 8 000 et 12 000 USD par kW contre 4 000 à 6 000 USD dans les salles conventionnelles. Le plan de 13 milliards USD de Vantage montre que les sites uniques se valorisent désormais entre 50 et 80 millions USD.[3]White & Case LLP, "Tendances en matière de financement dans le secteur des centres de données", whitecase.com Les délais d'approvisionnement des appareillages de commutation s'étendent jusqu'à deux ans, gonflant les coûts de stockage et les risques de qualité.

Lacunes en matière d'interopérabilité et de gestion

Les entreprises consacrent entre 6 et 12 mois supplémentaires à l'harmonisation de matériels et d'outils d'orchestration hétérogènes, ajoutant 25 à 35 % au coût total de possession. L'initiative Margo de la Linux Foundation cherche à établir des API communes, mais les normes ETSI et OpenFog qui se chevauchent continuent de dérouter les acheteurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services s'accélèrent tandis que les solutions restent dominantes

Les solutions ont conservé 62,80 % de la part du marché des centres de données en périphérie en 2025, alors que les entreprises s'empressaient d'installer des baies physiques et des logiciels d'orchestration. Le marché des centres de données en périphérie verra néanmoins les services se développer à un TCAC de 23,96 %, alimenté par la demande d'opérations gérées qui compensent les lacunes en matière de talents. La surveillance externalisée peut réduire les coûts opérationnels récurrents de 30 à 40 % par rapport à la supervision interne, un fait souligné par le portefeuille piloté par l'IA de Lumen qui génère des marges de 40 à 50 %.

La tendance signale un pivot des dépenses d'investissement vers des modèles basés sur les résultats. À mesure que les déploiements se multiplient sur des centaines de toits et de locaux commerciaux, les clients valorisent davantage les accords de niveau de service garantis que la propriété des actifs. La construction par EdgeConneX au Japon illustre des plateformes conçues pour la prestation de services plutôt que pour la simple colocation.

Par taille de centre de données : les sites méga gagnent en vitesse sur la base des grands sites

Les grands campus ont capturé 54,10 % du marché des centres de données en périphérie en 2025 en équilibrant capacité et proximité. Pourtant, les installations méga sont en voie d'atteindre un TCAC de 25,8 % jusqu'en 2031, alors que les hyperscaleurs transplantent leurs modèles de conception sur des parcelles adjacentes aux métropoles. Le déploiement d'un seul nœud de 100 MW réduit souvent les coûts de refroidissement et d'énergie de 20 à 25 % par rapport à la dispersion de salles plus petites.

Les opérateurs de télécommunications s'appuient toujours sur des enceintes de taille moyenne pour les réseaux de périphérie 5G, mais les grands acteurs du cloud privilégient les cellules méga pour les plans de services régionaux. Le projet ' Ville d'IA ' de 500 millions USD de Scala au Brésil illustre ce modèle, desservant une région urbaine entière plutôt qu'un seul quartier.

Par type de niveau : la fiabilité du niveau 4 commande des prix premium

Le niveau 3 reste le pilier avec 53,15 % de part en 2025, mais le niveau 4 progresse à un TCAC de 25,3 % alors que les charges de travail liées aux transactions financières et aux soins de santé exigent une disponibilité de 99,995 %. La pile cloud distribuée de Deutsche Bank repose sur la redondance de niveau 4 pour soutenir les transactions algorithmiques qui couvrent des millions d'ordres quotidiens.

Les opérateurs acceptent des coûts de construction supérieurs de 25 à 35 % parce que les risques liés aux temps d'arrêt dépassent les économies sur l'infrastructure. Les assureurs accordent souvent des remises sur les primes lorsque des preuves de certification de niveau 4 sont présentées, renforçant ainsi la justification économique des dépenses d'investissement.

Par utilisateur final : l'informatique et les télécommunications dépassent la croissance du BFSI

Le BFSI détenait 28,85 % de la taille du marché des centres de données en périphérie en 2025 en raison de la détection de fraude en temps réel et des transactions à faible latence. Le segment informatique et télécommunications, cependant, croîtra plus rapidement à un TCAC de 23,7 % alors que les opérateurs monétisent la 5G via des API périphériques et l'inférence d'IA. Les pilotes d'étagères intelligentes dans la distribution et les suites de maintenance prédictive en usine ajoutent une demande diversifiée. Audi, par exemple, a amélioré l'efficacité globale des équipements de 12 % en traitant des modèles d'apprentissage automatique localement.

Les programmes gouvernementaux et de villes intelligentes adoptent également des nœuds pour le contrôle du trafic et l'analyse de la sécurité publique. Le programme indien ' Bank on Wheels ' rural traite les transactions hors ligne et se synchronise dès que la connectivité reprend - une preuve que les conceptions périphériques s'étendent au-delà des centres urbains.

Analyse géographique

L'Amérique du Nord contrôlait 27,05 % de la part du marché des centres de données en périphérie en 2025, portée par les premiers lancements de la 5G et des dorsales de fibre optique matures. La croissance s'oriente désormais vers les métropoles secondaires où le foncier est moins cher et la capacité du réseau électrique suffisante. Le plan de 4 milliards USD de Core Scientific pour convertir des fermes de minage de bitcoin au Texas montre comment des actifs hérités peuvent être réinventés pour l'inférence d'IA. Les promoteurs se heurtent toujours à des coûts de construction supérieurs de 25 à 35 % par rapport aux normes mondiales et à une pénurie aiguë de techniciens en dehors des centres côtiers.

L'Asie-Pacifique devrait enregistrer un TCAC de 24,2 %, ce qui en fait le principal moteur de l'expansion du marché des centres de données en périphérie. Les initiatives ' Nouvelle Infrastructure ' de la Chine et ' Inde numérique ' de l'Inde intègrent des mandats de traitement local dans les stratégies nationales. Digital Edge a sécurisé 1,6 milliard USD pour étendre son empreinte régionale, tandis que Tokyo et Jakarta rivalisent pour le statut de centre névralgique. Les budgets de construction sont inférieurs de 40 à 50 % aux équivalents nord-américains, tandis que les programmes de formation professionnelle produisent un nombre croissant d'ingénieurs certifiés.

Paysage concurrentiel

Le marché des centres de données en périphérie présente une concentration modérée. Equinix, Digital Realty et Microsoft ancrent des portefeuilles mondiaux, tandis qu'EdgeConneX, Vapor IO et Compass Datacenters se spécialisent dans les formats distribués. Les partenariats l'emportent sur la rivalité à somme nulle : Verizon associe son accès à la fibre aux GPU NVIDIA pour commercialiser des hubs d'IA clés en main. La durabilité se distingue comme facteur différenciant ; les fournisseurs qui intègrent des micro-réseaux et des systèmes de refroidissement gratuit réduisent régulièrement leurs coûts d'exploitation de 15 à 20 % et attirent des locataires soucieux des critères ESG.

Les innovateurs de niche exploitent les lacunes du marché. PowerSecure s'associe à Edged Energy pour intégrer des générateurs sur site, réduisant la dépendance au réseau. Metrobloks a levé 5,2 millions USD pour des micro-centres de données en bordure de rue dans des centres urbains animés. La maintenance assistée par l'IA réduit les tickets d'incident d'un cinquième et maintient les effectifs limités, des avantages qui résonnent à mesure que l'inflation salariale augmente.

Leaders du secteur des centres de données en périphérie

American Tower Corporation

DartPoints

Digital Realty Trust

EdgeConneX

H5 Data Centers

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Patria au Brésil a lancé une plateforme de centres de données d'un milliard USD ciblant les marchés de São Paulo et Mexico.

- Mai 2025 : La Commission de planification de Chesapeake a rejeté la première proposition de centre de données à grande échelle de la ville suite à des objections environnementales.

- Janvier 2025 : Brookfield a entamé des négociations pour attirer de nouveaux investisseurs dans Ascenty, sa filiale brésilienne, afin d'accélérer l'expansion.

- Janvier 2025 : TPA Group a dévoilé des plans pour un campus de 5 milliards USD comprenant neuf bâtiments dans le comté de Newton, en Géorgie, dont l'achèvement est prévu pour 2030.

Périmètre du rapport mondial sur le marché des centres de données en périphérie

Un centre de données en périphérie est un petit centre de données situé à proximité de la périphérie d'un réseau. Il fournit les mêmes équipements que les centres de données traditionnels, mais dans une empreinte plus petite, plus proche des utilisateurs finaux et des appareils.

Le marché des centres de données en périphérie est segmenté par composant (solutions, services), par installation (petite et moyenne installation, grande installation), par utilisateur final (informatique et télécommunications, BFSI, gouvernement, soins de santé, fabrication, autres utilisateurs finaux), par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Solutions |

| Services |

| Petit |

| Moyen |

| Grand |

| Massif |

| Méga |

| Niveau 1 et 2 |

| Niveau 3 |

| Niveau 4 |

| Informatique et télécommunications |

| BFSI |

| Gouvernement |

| Soins de santé |

| Fabrication |

| Autres |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

| Par composant | Solutions | ||

| Services | |||

| Par taille de centre de données | Petit | ||

| Moyen | |||

| Grand | |||

| Massif | |||

| Méga | |||

| Par type de niveau | Niveau 1 et 2 | ||

| Niveau 3 | |||

| Niveau 4 | |||

| Par utilisateur final | Informatique et télécommunications | ||

| BFSI | |||

| Gouvernement | |||

| Soins de santé | |||

| Fabrication | |||

| Autres | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Pays-Bas | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des centres de données en périphérie ?

La taille du marché des centres de données en périphérie s'élève à 22,21 milliards USD en 2026 et devrait atteindre 62,18 milliards USD d'ici 2031.

Quel segment de composant connaît la croissance la plus rapide ?

Les services se développent à un TCAC de 23,96 % alors que les entreprises s'appuient sur des offres gérées pour compenser les pénuries de talents dans les opérations distribuées.

Pourquoi les sites méga gagnent-ils en popularité ?

Les sites méga offrent des économies d'échelle qui réduisent les coûts de refroidissement et d'énergie jusqu'à 25 %, tout en restant suffisamment proches des utilisateurs pour une latence inférieure à 10 ms.

Quelle région ajoutera le plus de capacité d'ici 2031 ?

L'Asie-Pacifique, soutenue par la ' Nouvelle Infrastructure ' de la Chine et les programmes Inde numérique de l'Inde, devrait croître à un TCAC de 24,2 %, dépassant toutes les autres régions.

Dernière mise à jour de la page le: