Taille et part de marché des accélérateurs de centres de données

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2032 |

|---|---|

| Taille du Marché (2026) | 14.69 Milliards de dollars |

| Taille du Marché (2032) | 32.13 Milliards de dollars |

| Taux de croissance (2026 - 2032) | 13.96% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des accélérateurs de centres de données par Mordor Intelligence

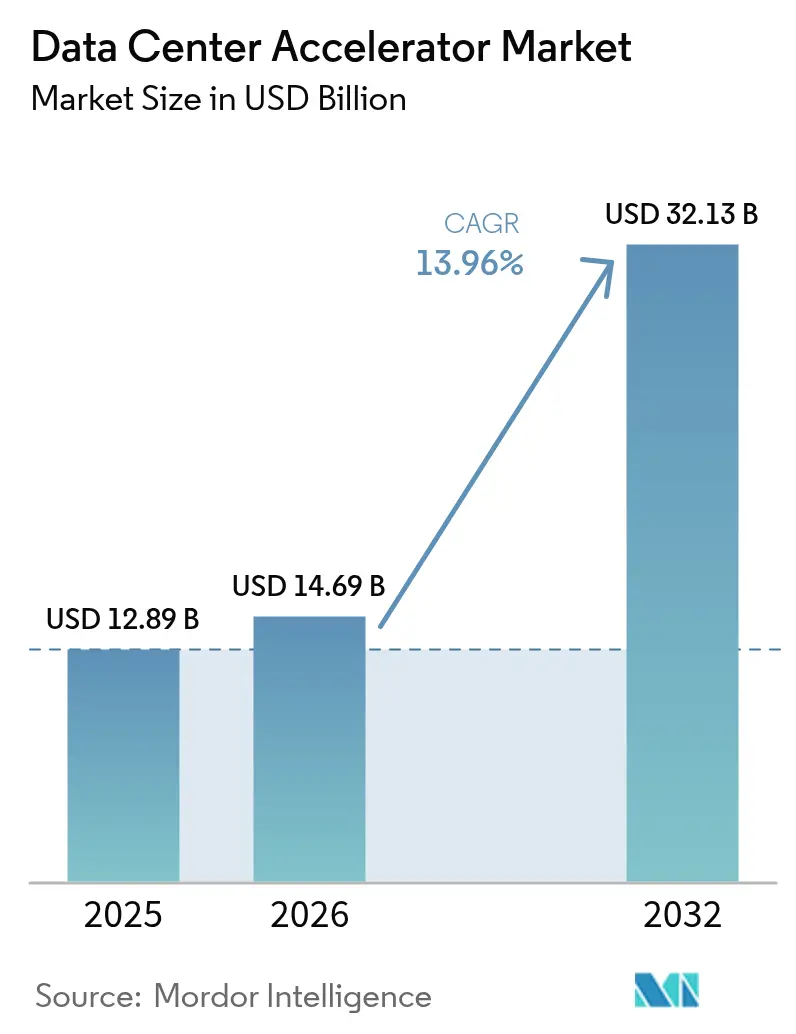

La taille du marché des accélérateurs de centres de données en 2026 est estimée à 14,69 milliards USD, en progression par rapport à la valeur de 2025 de 12,89 milliards USD, avec des projections pour 2032 indiquant 32,13 milliards USD, soit une croissance à un TCAC de 13,96 % sur la période 2026-2032. L'intensification des cycles d'entraînement de l'intelligence artificielle, la prolifération des infrastructures hyperscale et le basculement vers les GPU, ASIC et autres puces conçues à des fins spécifiques constituent les principaux moteurs de cette expansion. Les programmes de cloud souverain, les régimes de contrôle des exportations et les impératifs de durabilité reconfigurent les schémas d'investissement régionaux, poussant les acheteurs vers des accélérateurs d'origine nationale et des infrastructures plus respectueuses de l'environnement. Les contraintes pesant sur la capacité des substrats de conditionnement et les pénuries de mémoire à large bande passante (HBM) tempèrent la disponibilité des matériels à court terme, incitant les fournisseurs cloud à prioriser les configurations à plus forte marge. Parallèlement, les rétroaménagements en refroidissement liquide et les contrats d'achat d'énergie renouvelable émergent comme des critères de sélection déterminants pour les projets d'investissement, signalant que l'efficacité énergétique est désormais un facteur de différenciation concurrentielle plutôt qu'un simple poste de coût.

Points clés du rapport

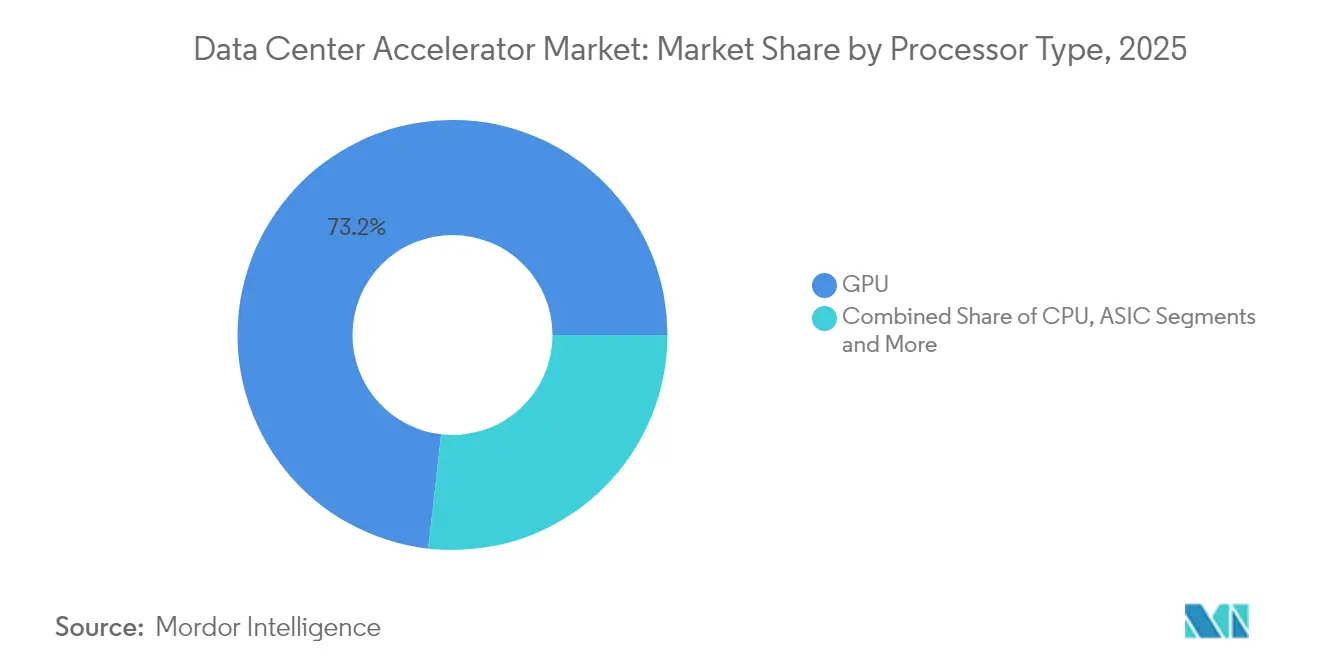

- Par type de processeur, les GPU ont dominé avec une part de revenus de 73,20 % en 2025 ; les ASIC devraient progresser à un TCAC de 15,42 % d'ici 2032.

- Par application, l'entraînement de l'IA a représenté 49,30 % de la part de marché des accélérateurs de centres de données en 2025, tandis que l'inférence IA progresse à un TCAC de 15,55 % d'ici 2032.

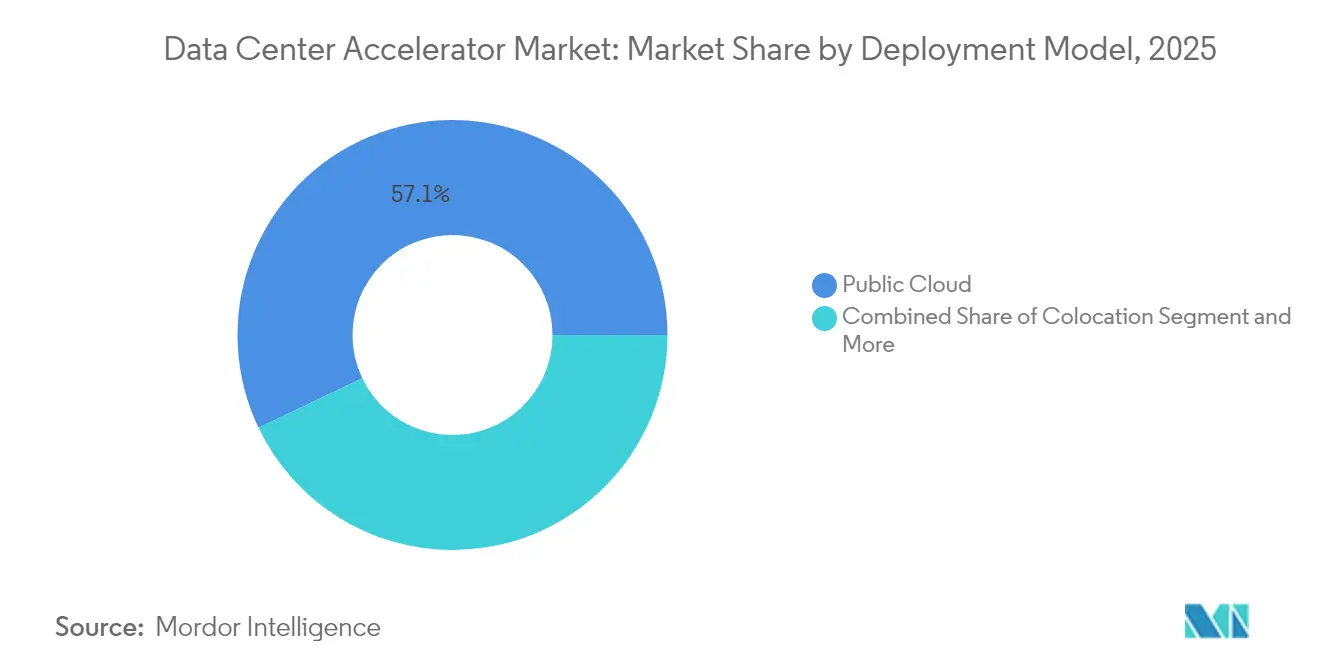

- Par modèle de déploiement, le cloud public a capté 57,10 % de la taille du marché des accélérateurs de centres de données en 2025 ; les configurations hybrides et en périphérie progressent à un TCAC de 15,72 % jusqu'en 2032.

- Par secteur d'utilisation final, l'informatique et les télécommunications ont détenu une part de revenus de 39,40 % en 2025, tandis que la santé et les sciences de la vie devraient croître à un TCAC de 14,62 % d'ici 2032.

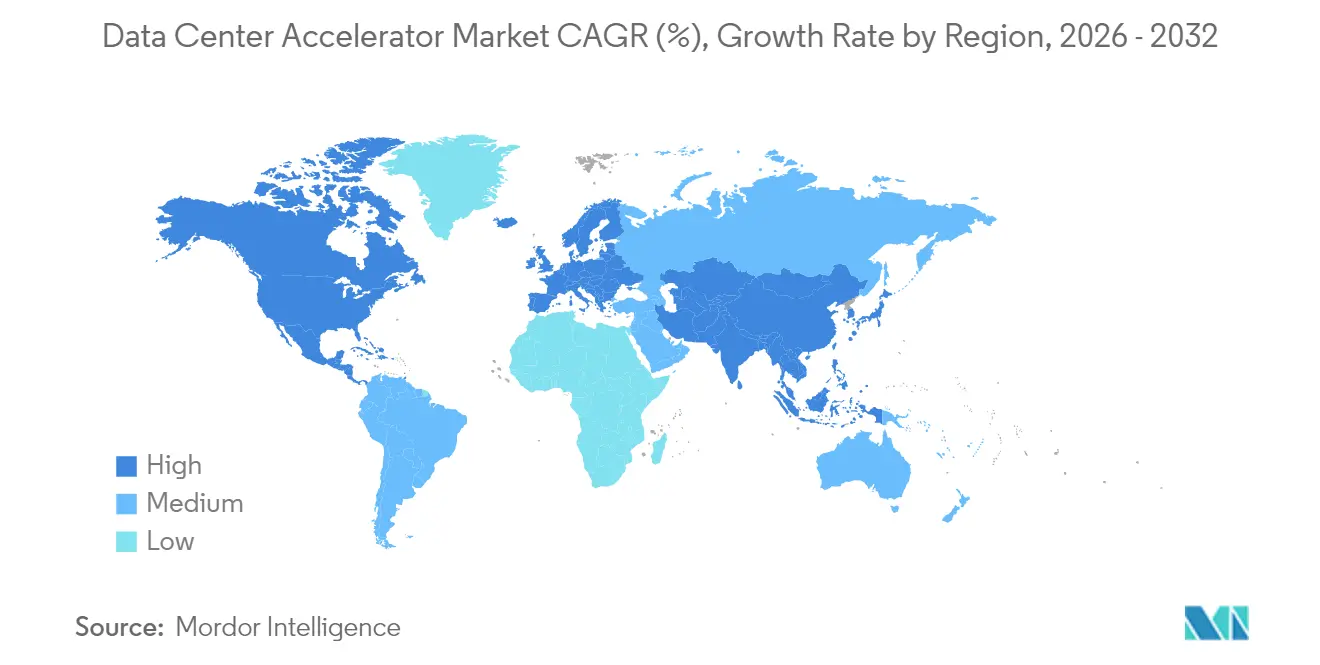

- Par géographie, l'Amérique du Nord a conservé la plus grande part régionale en 2025, tandis que l'APAC devrait enregistrer le TCAC le plus élevé d'ici 2032.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des accélérateurs de centres de données

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Hausse des charges de travail d'entraînement IA/ML dans les centres de données hyperscale | +4.2% | Amérique du Nord, APAC | Moyen terme (2 à 4 ans) |

| Pénurie de GPU stimulant la location d'accélérateurs basés sur le cloud | +2.8% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Adoption rapide de l'IA générative dans les plateformes SaaS | +3.1% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Algorithmes d'inspiration quantique exigeant des accélérateurs hétérogènes | +1.5% | Amérique du Nord, Europe, APAC | Long terme (≥ 4 ans) |

| Orchestration des charges de travail de la périphérie vers le cœur de réseau | +2.3% | APAC, Europe | Moyen terme (2 à 4 ans) |

| Programmes de cloud souverain subventionnant les usines d'accélérateurs domestiques | +1.8% | APAC, MEA, Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des charges de travail d'entraînement IA/ML dans les centres de données hyperscale

Les opérateurs hyperscale déploient désormais des salles de données spécifiquement conçues pour l'IA, exigeant une densité de calcul 10 à 100 fois supérieure à celle des charges de travail d'entreprise héritées. Le campus d'Indiana de Meta, évalué à 800 millions USD, illustre ce changement en standardisant les racks refroidis par liquide pour accueillir des clusters GPU de plusieurs pétaflops. Microsoft a alloué plus de 80 milliards USD à des installations d'IA américaines pour l'exercice fiscal 2025, soulignant la concentration géographique des infrastructures d'entraînement. L'expansion d'Amazon de 100 milliards USD dans plusieurs États confirme également que les hyperscaleurs cloud poursuivent des économies d'échelle, mais chaque nouveau mégawatt doit répondre aux seuils internes d'énergie renouvelable.[3]Datacenters.com Staff, "Amazon's $100 Billion Data Center Expansion", datacenters.com Un équilibre délicat émerge tandis que les entreprises passent des modèles prototypes aux pipelines d'inférence, aboutissant à des conceptions de racks plus hétérogènes intégrant des nœuds GPU, CPU et ASIC. Les institutions financières illustrent cette construction à double voie, en allouant des clusters GPU discrets pour la détection de fraudes en temps réel tout en maintenant des fermes d'analyse à forte composante CPU pour les rapports réglementaires.

Pénurie de GPU stimulant la location d'accélérateurs basés sur le cloud

Les pénuries chroniques de GPU haut de gamme ont engendré des plateformes de GPU en tant que service (GPU-as-a-Service) qui dissocient la propriété du matériel de son utilisation. Le supercluster d'Oracle Cloud Infrastructure prend en charge 16 384 GPU AMD Instinct MI300X et propose des portails web à la consommation, réduisant les délais d'approvisionnement de plusieurs mois à quelques minutes.[1]Oracle Newsroom, "Oracle and AMD Collaborate to Help Customers Deliver Breakthrough Performance", oracle.com Les sites de minage de cryptomonnaies reconvertis en Amérique du Nord et en Europe contribuent à un parc immobilier à forte densité de puissance, permettant aux opérateurs de monétiser les capacités électriques inutilisées. Le modèle de location démocratise l'accès pour les petites et moyennes organisations qui ne pouvaient auparavant pas justifier la mise de fonds nécessaire pour des accélérateurs de premier rang. Les fournisseurs de services gagnent également en levier lors des négociations d'allocations avec les fournisseurs, renforçant la résilience face aux contraintes d'un fournisseur unique.

Adoption rapide de l'IA générative dans les plateformes SaaS

Les éditeurs de logiciels en tant que service (SaaS) intègrent l'IA générative directement dans leurs suites de collaboration, de service client et d'analyse, une démarche qui augmente considérablement les transactions d'inférence par utilisateur actif. Le cluster de grands modèles de langage de Together AI souligne les différences matérielles entre l'inférence et l'entraînement ; la bande passante mémoire et la latence éclipsent les FLOPS de pointe comme goulots d'étranglement. Les exemples SaaS dans le secteur de la santé, tels que les API d'imagerie diagnostique, doivent traiter des images chiffrées en temps réel, ce qui favorise les ASIC optimisés pour l'inférence par petits lots. Dans les services financiers, les modèles de risque de crédit en temps réel exigent des réponses en quelques millisecondes, stimulant l'adoption de structures de calcul en mémoire. Il en résulte un marché soutenu pour les accélérateurs optimisés pour l'efficacité énergétique et la latence déterministe plutôt que pour le débit absolu.

Algorithmes d'inspiration quantique exigeant des accélérateurs hétérogènes

Bien que les ordinateurs quantiques pratiques restent à plusieurs années, les algorithmes classiques d'inspiration quantique sont entrés en phase pilote dans la cryptographie, l'optimisation de portefeuille et la modélisation de découverte de médicaments. Ces flux de travail associent un prétraitement CPU à des couches d'émulation GPU ou FPGA et nécessitent des topologies de systèmes hybrides différentes des clusters IA standard. Les programmes de recherche gouvernementaux et les contrats de défense alimentent les premiers financements, signalant une courbe de demande à longue traîne qui commence dans les laboratoires nationaux et les installations de défense avant de filtrer vers les secteurs commerciaux.[2]Département de la défense, "AI-Enabled Detection System Set to Replace Aging Airspace Awareness System", diu.mil Les fournisseurs capables de combiner des moteurs de simulation quantique avec des accélérateurs grand public occuperont une niche défendable à mesure que le marché évolue.

Analyse de l'impact des freins*

| FREINS | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Approvisionnement mondial tendu en substrats de conditionnement avancés | -2.1% | Hubs de fabrication APAC | Court terme (≤ 2 ans) |

| Courbe d'apprentissage abrupte pour les modèles de programmation hétérogènes | -1.4% | Mondial | Moyen terme (2 à 4 ans) |

| Objectifs croissants d'émissions de portée 3 contraignant les méga-clusters GPU | -1.8% | Amérique du Nord, Europe, APAC | Moyen terme (2 à 4 ans) |

| Régimes de contrôle des exportations sur les GPU et ASIC haut de gamme | -1.2% | Chine, Russie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Approvisionnement mondial tendu en substrats de conditionnement avancés

Les accélérateurs intégrant des piles HBM et des chiplets reposent sur le film de renforcement Ajinomoto (ABF) et le conditionnement CoWoS, des matériaux désormais soumis à des délais d'approvisionnement d'un an. Les fournisseurs donnent la priorité aux références à forte marge, laissant les petits fournisseurs se démener pour obtenir des allocations limitées. Des expérimentations sur les interposeurs organiques sont en cours, mais elles ne soulageront pas significativement les contraintes avant au moins deux cycles de production. Taïwan et la Corée du Sud ont annoncé des expansions agressives de leur capacité de substrats, mais la fenêtre de montée en charge s'étend au-delà des points d'inflexion actuels de la demande.

Courbe d'apprentissage abrupte pour les modèles de programmation hétérogènes

À mesure que les puces se diversifient, les développeurs doivent adopter plusieurs chaînes d'outils, de CUDA à ROCm en passant par les SDK propriétaires des fournisseurs. Les pénuries de compétences augmentent les coûts d'intégration et prolongent les délais de preuve de concept. Les initiatives de normes ouvertes telles que OneAPI tentent de combler les lacunes, mais les cadences de publication décalées entre les générations de matériel compliquent la maintenance. Les marchés émergents font face aux obstacles les plus importants, car les universités locales accusent un retard dans les offres de programmes spécialisés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de processeur : les ASIC émergent comme champions de l'inférence

Les processeurs GPU ont conservé une part de 73,20 % en 2025, reflétant leur polyvalence tant pour les tâches d'entraînement de modèles que d'inférence. Les livraisons d'ASIC devraient cependant progresser à un TCAC de 15,42 % d'ici 2032, à mesure que les entreprises les optimisent pour une consommation d'énergie réduite lors des charges de travail d'inférence en régime permanent. La TPU v6 développée en interne par Google illustre la tendance au silicium maison qui équilibre performance et coût. Parallèlement, la famille AMD Instinct MI350 étend la capacité HBM à 288 Go, ciblant les modèles de transformeurs limités par la mémoire. Les sockets CPU orchestrent toujours les tâches d'E/S et de maintenance, tandis que les cartes FPGA maintiennent leur pertinence dans les nœuds de périphérie des télécommunications qui nécessitent une latence déterministe.

La croissance des ASIC illustre l'évolution des priorités des acheteurs. Les budgets d'alimentation à l'intérieur des baies de colocation augmentent rarement de manière linéaire avec la densité des racks, ce qui pousse les opérateurs à privilégier les métriques TOPS par watt. Les offres SaaS à forte densité d'inférence, telles que les chatbots de support client et les moteurs de personnalisation en temps réel, nécessitent une latence prévisible que les conceptions ASIC offrent désormais. Les charges de travail d'entraînement se concentreront toujours sur des clusters multi-GPU, mais une partie des cycles de calcul migre vers des moteurs tensoriels spécialisés intégrés dans les GPU de prochaine génération, brouillant les frontières catégorielles. Dans l'ensemble, la diversité des processeurs renforce la concurrence entre les fournisseurs, offrant aux acheteurs un levier sur les prix et la continuité de l'approvisionnement.

Par application : l'inférence IA accélère au-delà de l'entraînement

L'entraînement de l'IA a représenté 49,30 % des revenus du marché des accélérateurs de centres de données en 2025, mais les charges de travail d'inférence enregistreront un TCAC plus rapide de 15,55 % d'ici 2032. Les entreprises, autrefois satisfaites des projets pilotes, lancent désormais en production des chatbots, des modèles de recommandation et des services d'analyse d'images, où les dérives de latence se traduisent directement par un taux d'attrition des clients. Le calcul haute performance reste une niche stable centrée sur la modélisation météorologique, la génomique et la dynamique des fluides computationnelle, reposant sur des GPU avec de plus grandes piles HBM plutôt que sur des ASIC purs.

La croissance de l'inférence se répercute sur la sélection du matériel. La variabilité de la taille des lots et les accords de niveau de service stricts nécessitent des accélérateurs qui optimisent la bande passante mémoire plutôt que le débit brut en virgule flottante. Les prestataires de soins de santé utilisent des cartes optimisées pour l'inférence afin d'effectuer une imagerie diagnostique au point de soin, réduisant le délai de diagnostic pour des affections telles que l'AVC. Les institutions financières s'appuient également sur des accélérateurs pour la notation des risques en temps réel, intégrant des nœuds de calcul dans des environnements de cloud privé à des fins de conformité réglementaire. L'évolution du mix d'applications continuera de diversifier les critères d'achat, la maturité de l'écosystème logiciel orientant de plus en plus les décisions d'achat.

Par modèle de déploiement : les configurations hybrides en périphérie stimulent la croissance

Les locataires du cloud public ont consommé 57,10 % de la taille du marché des accélérateurs de centres de données en 2025. Mais les installations hybrides en périphérie progresseront à un TCAC de 15,72 % à mesure que les organisations rapprochent les moteurs d'inférence des sources de données. Les opérateurs de télécommunications modernisent leurs centraux téléphoniques en micro-centres de données pour traiter le trafic provenant des véhicules autonomes et des flux de réalité augmentée. Les fournisseurs de colocation répondent par des rétroaménagements en refroidissement liquide et des zones de cloud souverain pour séduire les secteurs réglementés.

Les options sur site regagnent du terrain là où la souveraineté des données ou la prévisibilité des coûts l'emportent sur la commodité hyperscale. Les détaillants, par exemple, exécutent des analyses vidéo sur des serveurs de périphérie en magasin pour éviter la latence du transport réseau. Les équipes de développement envoient toujours des tâches d'entraînement vers le cloud public, mais rapatrient de plus en plus les modèles pour l'inférence. Le pluralisme architectural qui en résulte alimente la demande de plateformes de gestion qui orchestrent les charges de travail sur les clouds, les sites de colocation et les campus des clients.

Par secteur d'utilisation final : la santé mène la trajectoire de croissance

Les opérateurs informatiques et de télécommunications représentaient 39,40 % des revenus de 2025, les opérateurs ayant modernisé leurs réseaux pour le découpage de cœur 5G et la virtualisation des fonctions réseau. La santé et les sciences de la vie seront cependant le secteur vertical à la croissance la plus rapide, avec un TCAC de 14,62 % d'ici 2032. Les pipelines de génomique dépendent d'un débit à l'échelle du pétaoctet, tandis que les instruments d'imagerie diagnostique nécessitent une inférence IA en périphérie pour guider les médecins en temps réel. Les services de données synthétiques de Gretel utilisent des accélérateurs pour générer des ensembles de données préservant la vie privée, aidant les hôpitaux à se conformer aux cadres réglementaires stricts.

Les charges de travail des services financiers se concentrent sur la détection de fraudes à la nanoseconde et les simulations de trading algorithmique, nécessitant des pools d'accélérateurs dédiés dans des clouds privés. Les utilisateurs gouvernementaux et de défense, soutenus par des programmes d'acquisition IA de plusieurs centaines de millions de dollars, privilégient des infrastructures sécurisées en réseau isolé. Les studios de médias et de divertissement adoptent des fermes de rendu GPU pour accélérer la création de contenu et le streaming en temps réel. Ces exigences diverses soutiennent la dynamique du marché et favorisent la spécialisation parmi les fabricants de puces et les intégrateurs de systèmes.

Analyse géographique

L'Amérique du Nord reste le plus grand acheteur, soutenue par les plans de dépenses d'investissement hyperscale d'Amazon, Microsoft et Google. Les dépenses de Microsoft seules dépassent 80 milliards USD pour les installations nationales en 2025. Le Canada et le Mexique émergent comme options de proximité qui équilibrent les considérations de coût énergétique et de latence tout en restant dans les cadres réglementaires nord-américains.

L'APAC affichera le TCAC le plus élevé, soutenu par les mandats de cloud souverain et la construction d'immenses campus tels que le complexe de 35 milliards USD de la Corée du Sud. La Chine fait progresser des accélérateurs domestiques comme la série Ascend de Huawei Technologies Co. Ltd. pour contourner les limitations dues au contrôle des exportations. Le consortium Rapidus du Japon et les initiatives de puces de SoftBank, aidés par des fonds publics, visent à retrouver une pertinence dans la fabrication de semi-conducteurs.

Les programmes GAIA-X et IPCEI-CIS d'Europe favorisent les clouds transfrontaliers de souveraineté des données. L'engagement de Blackstone de 13 milliards USD dans les centres de données au Royaume-Uni souligne la confiance des investisseurs dans la demande régionale en IA. La croissance au Moyen-Orient et en Afrique dépend du soutien des fonds souverains, les avantages en matière de prix de l'énergie soutenant les installations énergivores aux Émirats arabes unis et en Arabie saoudite.

Paysage réglementaire

La réglementation affectant les accélérateurs de centres de données est de plus en plus façonnée par les contrôles à l'exportation liés à la sécurité nationale, les programmes de souveraineté des données et les règles de gouvernance de l'IA, qui intègrent le choix du matériel dans la planification de conformité. Aux États-Unis, le Bureau of Industry and Security (BIS) a publié le Framework for Artificial Intelligence Diffusion, effectif depuis janvier 2025, étendant les exigences de licence aux puces de calcul avancées et aux assemblages les contenant selon un cadre à plusieurs niveaux de pays. Cela affecte l'approvisionnement et le déploiement transfrontaliers de systèmes GPU et ASIC haut de gamme.

En Europe, la loi européenne sur l'IA (EU AI Act) ajoute des obligations de documentation et de transparence qui s'étendent aux choix d'infrastructure lorsque les accélérateurs sous-tendent des systèmes d'IA à haut risque. L'Annexe IV relative à la documentation technique exige des fournisseurs qu'ils décrivent le matériel prévu, et la loi stimule également les activités de normalisation liées à la performance des ressources, y compris la consommation d'énergie sur l'ensemble du cycle de vie. Les exigences de transparence pour les modèles d'IA à usage général entrent en vigueur en août 2026. Ensemble, ces mesures renforcent l'accent mis sur la traçabilité des configurations d'accélérateurs, le reporting sur la puissance et l'efficacité, et les contrôles d'utilisation finale pour les opérateurs construisant une capacité d'IA multi-régionale.

Analyse de la chaîne de valeur

La chaîne de valeur des accélérateurs de centres de données va des matériaux et de l'approvisionnement en plaquettes vers les fonderies de pointe et les fournisseurs de mémoire, puis vers l'emballage avancé et la fabrication de cartes ou de systèmes, avant d'atteindre les hyperscalers, les fournisseurs de cloud et les centres de données d'entreprise. Les principaux participants en amont et en milieu de chaîne incluent TSMC pour la logique de pointe et l'emballage CoWoS, les fournisseurs de mémoire tels que SK hynix, Samsung et Micron pour les piles HBM, ainsi que les OSAT et spécialistes de l'emballage comme ASE. En aval, les grands ODM et fabricants de systèmes (dont Foxconn, Quanta, Wistron, Wiwynn, Pegatron et Inventec) intègrent les accélérateurs dans des plateformes serveurs et à l'échelle du rack pour des clients tels qu'AWS, Microsoft, Google et Meta.

Sur la période 2024-2025, les principales contraintes de débit se sont concentrées sur la capacité d'emballage avancé (notamment CoWoS) et la disponibilité de la HBM, plutôt que sur les démarrages de plaquettes logiques. Cette dynamique renforce le pouvoir de négociation des fournisseurs et favorise les clients capables de sécuriser des allocations à long terme. L'écosystème évolue également vers des conceptions standardisées à l'échelle du rack et des réseaux de partenaires de fabrication plus larges ; NVIDIA a identifié un large ensemble de partenaires de fabrication de systèmes pour ses plateformes Blackwell Ultra (GB300) et Vera Rubin en mai 2026, soulignant que l'échelle de production et la capacité d'intégration se placent désormais aux côtés de la performance silicium comme différenciateurs clés.

Paysage concurrentiel

Le marché des accélérateurs de centres de données affiche une concentration modérée. NVIDIA domine les clusters d'entraînement, mais AMD compresse sa feuille de route GPU, avançant le lancement du MI350 au début 2025 pour remporter des sockets hyperscale. Intel positionne ses accélérateurs Gaudi sur des niches prix-performance, tandis que Google et Amazon déploient des TPU et des puces Inferentia propriétaires pour réduire leur dépendance au silicium marchand.

La diversité architecturale invite des entrants agiles. Cerebras Systems Inc. cible l'IA à l'échelle de la tranche, Tenstorrent Inc. pousse des conceptions RISC-V, et la gamme Hanguang d'Alibaba Cloud sert les clouds chinois domestiques. Les écosystèmes logiciels deviennent déterminants ; les fournisseurs regroupent des compilateurs, des API de bas niveau et des utilitaires d'optimisation de modèles pour fidéliser les développeurs. Le risque lié à la chaîne d'approvisionnement remodèle les stratégies d'approvisionnement, les clients diversifiant leurs sources de GPU et de cartes ASIC pour se couvrir contre les pénuries de substrats.

Des accords stratégiques soulignent la course aux armements. Oracle s'associe à AMD pour déployer des superclusters MI300X, offrant aux clients une alternative à NVIDIA. Microsoft collabore avec des spécialistes du refroidissement liquide pour des clusters sur site dans des zones à haute densité. Les dépôts de brevets dans les interconnexions de chiplets augmentent, les entreprises cherchant des positions de propriété intellectuelle défendables, témoignant d'un pivot des puces monolithiques vers les architectures modulaires.

Leaders du secteur des accélérateurs de centres de données

Intel Corporation

NVIDIA Corporation

Advanced Micro Devices Inc.

Achronix Semiconductor Corporation

Xilinx Inc. (Advanced Micro Devices Inc.)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les espaces blancs à court terme s'ouvrent autour de la standardisation à l'échelle du rack, de l'ingénierie thermique et énergétique, et des voies d'accélérateurs alternatives qui réduisent la dépendance à une seule chaîne d'approvisionnement de GPU marchands. Les annonces de campus multi-gigawatts stimulent la demande de racks interopérables, de commutation et de conceptions de refroidissement, plutôt que de constructions sur mesure par site. Meta a annoncé en juillet 2026 qu'elle étend son campus de centres de données Hyperion à Richland Parish, en Louisiane, à 5 GW avec un investissement de 50 milliards USD, tandis que Pure Data Centres a annoncé un campus IA de 550 MW (SJK01) à Seinäjoki, en Finlande, avec un investissement de la phase 1 déclaré à plus de 1,5 milliard EUR. Des projets comme ceux-ci augmentent les opportunités pour les plateformes d'accélérateurs pouvant être déployées selon des modèles de racks reproductibles et intégrées avec le refroidissement liquide et des interconnexions à haut débit.

La feuille de route des accélérateurs s'élargit également au-delà des dispositifs autonomes vers des systèmes pilotés par plateforme et des chaînes d'approvisionnement co-conçues. NVIDIA a annoncé en mai 2026 que sa plateforme Vera Rubin passe en production complète pour les usines d'IA agentique, associée à des éléments réseau incluant la commutation Ethernet de classe Spectrum et des mises à niveau orientées photonique. Cela soutient des opportunités dans l'interconnexion, les modules optiques et les architectures système validées. AMD a mis en avant l'orientation à l'échelle du rack via ses plans de plateforme Helios et a divulgué un engagement de plus de 10 milliards USD envers des partenaires de l'écosystème taïwanais pour soutenir la production. Séparément, Foxconn et Intel ont annoncé un partenariat en juin 2026 pour fabriquer une infrastructure IA à l'échelle du rack, incluant des variantes à forte densité de CPU et le développement de silicium personnalisé pour les charges de travail intensives en inférence. Ces mouvements soutiennent des opportunités pour les fournisseurs et intégrateurs capables d'associer les accélérateurs à la mémoire, au réseau et au logiciel dans des blocs de construction déployables pour des environnements hybrides, en périphérie (edge) et de cloud souverain, où la conformité, la densité de puissance et l'assurance d'approvisionnement sont des critères d'achat.

Développements récents du secteur

- Mai 2026 : NVIDIA a annoncé que sa plateforme Vera Rubin passe en production complète pour les usines d'IA agentique, incluant le système Vera Rubin NVL72, le CPU Vera et les commutateurs Ethernet Spectrum-6 SPX. L'annonce signale une approche au niveau plateforme où le calcul, le réseau et l'architecture système sont livrés comme une pile intégrée. Elle relève la barre pour les concurrents et élargit la demande pour des déploiements validés à l'échelle du rack.

- Septembre 2025 : NVIDIA et Intel ont annoncé une collaboration pour développer conjointement des produits personnalisés, incluant des CPU x86 personnalisés NVIDIA fabriqués par Intel utilisant la technologie NVLink de NVIDIA. Le partenariat associe les forces d'interconnexion à l'échelle système de NVIDIA à la fabrication x86 et à la portée plateforme d'Intel. Il renforce les conceptions hétérogènes qui associent plus étroitement CPU et accélérateurs à l'intérieur des nœuds de centres de données.

- Septembre 2024 : Intel a lancé les processeurs Xeon 6 et les accélérateurs d'IA Gaudi 3 pour les charges de travail IA des centres de données. L'élargissement de la feuille de route Xeon et Gaudi accroît l'optionnalité des acheteurs pour les piles d'entraînement et d'inférence. Ceci est particulièrement pertinent lorsque les équipes d'achat souhaitent des alternatives aux configurations exclusivement GPU et un alignement plus étroit des plateformes CPU-accélérateur.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les accélérateurs matériels déployés au sein des centres de données pour accélérer les charges de travail à forte intensité de calcul, en particulier l'entraînement de l'IA, l'inférence de l'IA et le calcul haute performance. Le dimensionnement est capturé en termes de revenus pour les processeurs accélérateurs et les solutions d'accélération associées vendues dans les environnements de centres de données.

Exclusions de périmètre : nous excluons les serveurs à usage général sans accélérateur intégré, les cadres logiciels d'IA uniquement, et les services de construction de centres de données.

Aperçu de la segmentation

- Par type de processeur

- CPU

- GPU

- FPGA

- ASIC

- Par application

- Calcul haute performance

- Entraînement de l'intelligence artificielle

- Inférence de l'intelligence artificielle

- Autres charges de travail

- Par modèle de déploiement

- Sur site / Entreprise / Périphérie

- Colocation

- Cloud public

- Par secteur d'utilisation final

- Informatique et télécommunications

- BFSI

- Santé et sciences de la vie

- Gouvernement et défense

- Médias et divertissement

- Autres utilisateurs finaux

- Par géographie

- Amérique du Nord

- États-Unis

- Mexique

- Canada

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir les limites et collecter des points de données de référence pouvant être vérifiés par rapport à notre modèle. Nous avons référencé des sources publiques telles que les statistiques commerciales du matériel informatique de la Commission du commerce international des États-Unis, les publications de statistiques nationales sur les TIC et la production industrielle (par exemple, le Bureau du recensement des États-Unis et Eurostat), et les publications liées à l'énergie et aux centres de données d'agences telles que l'Agence internationale de l'énergie.

Nous avons également utilisé des signaux techniques et d'adoption issus de revues à comité de lecture et d'organismes de normalisation (tels que les publications de l'IEEE) pour comprendre comment la demande d'accélérateurs évolue entre l'entraînement de l'IA, l'inférence et le HPC. Sur le plan commercial, les dépôts d'entreprise, les transcriptions des conférences téléphoniques sur les résultats, les présentations aux investisseurs et la couverture de presse réputée ont été examinés pour cartographier les commentaires sur les expéditions, les contraintes d'approvisionnement (comme la disponibilité de la HBM) et l'orientation des prix. Les bases de données de brevets et une base de données au niveau des expéditions d'importation et d'exportation ont été utilisées de manière sélective pour vérifier la cohérence de l'intensité technologique et des mouvements de matériel transfrontaliers. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources publiques ont également été utilisées pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation de ce qui est réellement déployé dans les centres de données, et sur la manière dont les décisions d'achat évoluent selon la charge de travail et le modèle de déploiement. Nous avons échangé avec des parties prenantes des chaînes d'approvisionnement des accélérateurs, des opérateurs de centres de données et des intégrateurs de systèmes en APAC, EMEA et dans les Amériques. Ces retours nous ont ensuite aidés à affiner les hypothèses d'adoption, les tendances des prix de vente moyens, et les impacts des contraintes à court terme.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 31 % | Dirigeants (CXO) : 19 % | APAC : 43 % |

| Niveau intermédiaire : 49 % | Responsables fonctionnels/d'unité : 30 % | EMEA : 31 % |

| Acteurs plus petits : 20 % | Managers : 51 % | Amériques : 26 % |

Dimensionnement du marché et prévisions

Le dimensionnement débute par une construction descendante du bassin de demande qui relie la croissance du calcul des centres de données à l'adoption d'accélérateurs et au mix par charge de travail, suivie de répartitions régionales utilisant des signaux de capacité et d'investissement publiquement visibles. Une fois cette structure établie, nous effectuons des vérifications ascendantes sélectives, telles que le prix de vente moyen échantillonné par classe d'accélérateur multiplié par les volumes unitaires implicites issus des vérifications de canaux, et des agrégations côté fournisseurs lorsque la divulgation est disponible.

Quelques intrants importants dans ce marché sont les évolutions du mix d'accélérateurs (GPU contre FPGA contre ASIC), la part de l'entraînement de l'IA par rapport à l'inférence dans les clusters déployés, les taux d'adoption des accélérateurs dans le cloud public et les constructions de colocation, la disponibilité de la HBM et de l'emballage qui peut plafonner les expéditions au cours d'une année donnée, et la préparation en matière d'alimentation et de refroidissement qui peut retarder les déploiements. Les prévisions sont réalisées à l'aide d'une analyse de scénarios soutenue par une vue de régression multivariée, où l'adoption et les prix sont guidés par les mêmes moteurs mentionnés ci-dessus, puis testés sous pression avec des retours primaires. Lorsque les signaux ascendants sont incomplets, les lacunes sont traitées en utilisant des prix de vente moyens basés sur des fourchettes et des hypothèses d'adoption conservatrices, qui sont ensuite recontrôlées par rapport aux indicateurs macroéconomiques de calcul et d'expansion des centres de données.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés par triangulation entre des signaux indépendants, de sorte qu'une seule série de données ne pilote pas le total. Nous effectuons des vérifications de variance par région et par charge de travail, puis étudions les valeurs aberrantes telles que des sauts de prix brusques ou une croissance unitaire qui contredit les commentaires sur les contraintes d'approvisionnement.

Avant validation finale, le modèle est examiné par étapes par un autre analyste, et des appels de suivi sont déclenchés lorsque les intrants primaires sont en désaccord avec les résultats de la recherche documentaire ou lorsque le schéma implicite d'expéditions et de revenus semble incohérent. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs surviennent, tels que des lancements majeurs de plateformes, des chocs d'approvisionnement, ou des changements de demande liés aux variations des dépenses d'investissement des hyperscalers. Juste avant la livraison, une dernière révision est effectuée afin que les clients reçoivent la vue la plus récemment actualisée.

Estimation du marché des accélérateurs de centres de données de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les accélérateurs de centres de données peuvent sembler très éloignées les unes des autres, car la catégorie est définie différemment, et l'année utilisée pour le chiffre principal n'est pas toujours alignée. La manière dont les entreprises traitent l'accélération liée au CPU, les déploiements cloud par rapport aux déploiements en entreprise, et les hypothèses d'inflation des prix crée également des écarts visibles.

Le tableau de référence montre un écart qui provient principalement de la logique de périmètre et de prix. Dans le modèle de Mordor Intelligence, la valeur est liée aux processeurs accélérateurs et solutions de centres de données couvrant CPU, GPU, FPGA et ASIC, et elle est segmentée par charges de travail telles que l'entraînement de l'IA, l'inférence de l'IA et le HPC, plutôt que de compter les revenus des serveurs adjacents. Certaines estimations externes s'appuient également sur une progression agressive des prix de vente moyens à court terme et des hypothèses de montée en puissance plus précoces pour les composants contraints, ce qui peut faire augmenter le chiffre de l'année en cours avant même que les déploiements ne se matérialisent pleinement.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 14,69 milliards USD (2026) | |

| Éditeur d'études de marché A | 17,67 milliards USD (2024) | Utilise une année de référence différente et applique généralement une progression plus rapide des prix et des volumes à court terme, avec un traitement des revenus des centres de données cloud qui peut inclure une valeur de plateforme adjacente au-delà des revenus centrés sur les accélérateurs. |

| Éditeur de recherche sectorielle B | 8,10 milliards USD (2023) | Une année de référence plus ancienne et une capture plus étroite des déploiements d'accélérateurs peuvent sous-estimer le changement radical induit par la demande d'entraînement de l'IA, et la visibilité du modèle sur les évolutions du mix et les reports d'expéditions liés aux contraintes est généralement plus légère. |

Dans l'ensemble, l'écart s'explique par l'année choisie pour la valeur principale, ce qui est exactement compté comme ligne de revenus d'accélérateurs, et la vitesse à laquelle les prix et les déploiements sont supposés évoluer. En maintenant les variables traçables par rapport à la demande des charges de travail, aux modèles de déploiement et aux contraintes d'approvisionnement, notre estimation reste reproductible et plus facile à réconcilier avec les signaux du monde réel.

Questions clés auxquelles le rapport répond

À quelle vitesse la demande d'accélérateurs devrait-elle croître d'ici 2032 ?

Le marché des accélérateurs de centres de données devrait progresser à un TCAC de 13,96 %, plus que doublant de 12,89 milliards USD en 2025 à 32,13 milliards USD d'ici 2032.

Quel segment de processeurs gagnera le plus de parts d'ici 2032 ?

Les accélérateurs à base d'ASIC devraient afficher un TCAC de 15,42 %, réduisant l'écart avec les GPU pour les charges de travail à forte densité d'inférence.

Pourquoi les entreprises adoptent-elles des déploiements hybrides et en périphérie ?

Les charges de travail sensibles à la latence (5G, véhicules autonomes et Internet des objets industriel) nécessitent une inférence locale, ce qui génère un TCAC de 15,72 % pour les installations hybrides en périphérie.

Quel est le principal frein auquel font face les fournisseurs d'accélérateurs aujourd'hui ?

Les pénuries de substrats de conditionnement avancés tels que l'ABF et le CoWoS limitent la capacité de production à court terme, réduisant la croissance des expéditions d'environ 2,1 points de pourcentage.

Quel secteur vertical affiche la croissance des dépenses la plus rapide ?

La santé et les sciences de la vie mèneront avec un TCAC de 14,62 % car les flux de travail de génomique, de découverte de médicaments et d'imagerie diagnostique exigent des capacités de calcul spécialisées.

Dernière mise à jour de la page le: